Taille et part du marché de la surveillance de la glycémie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

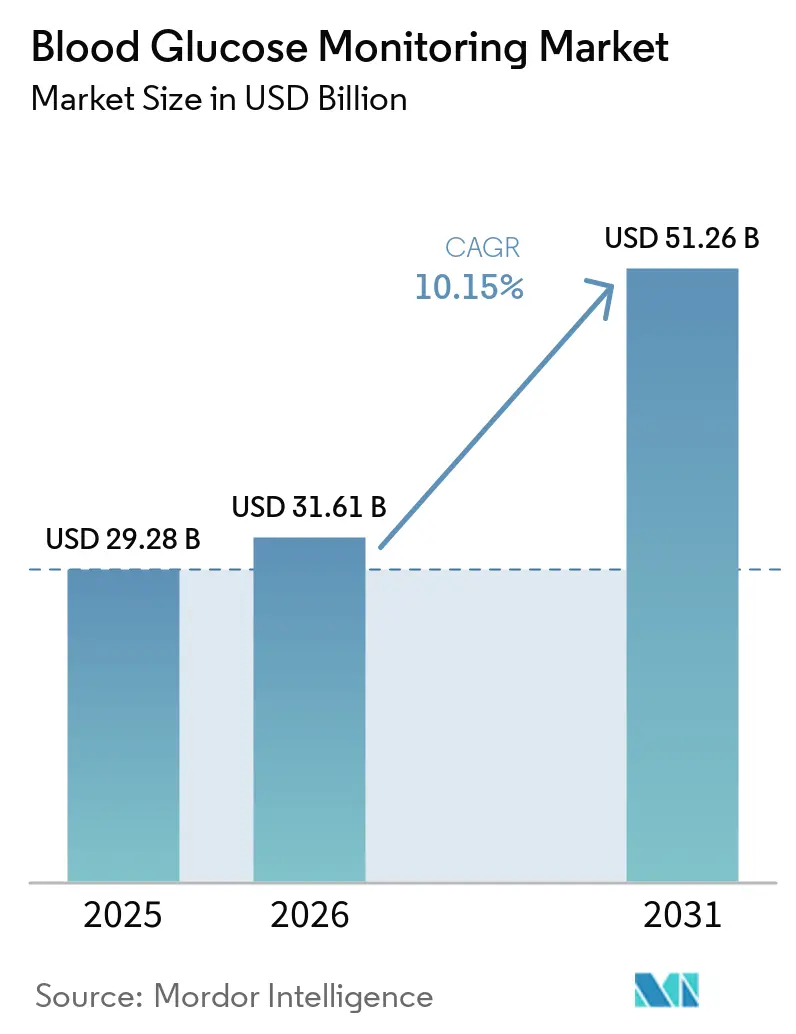

| Taille du Marché (2026) | 31.61 Milliards de dollars |

| Taille du Marché (2031) | 51.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance de la glycémie par Mordor Intelligence

La taille du marché de la surveillance de la glycémie est projetée à 29,28 milliards USD en 2025, 31,61 milliards USD en 2026, et devrait atteindre 51,26 milliards USD d'ici 2031, avec un CAGR de 10,15 % de 2026 à 2031.

L'élargissement du remboursement de la surveillance continue du glucose (SCG), la miniaturisation des capteurs portables et l'intégration des données aux thérapeutiques numériques soutiennent l'accélération des revenus, même si les consommables d'autosurveillance de la glycémie (ASG) subissent une compression des prix. L'adoption de la SCG progresse le plus rapidement en Amérique du Nord et dans les zones urbaines d'Asie-Pacifique, aidée par l'extension de la couverture Medicare en 2024 et les programmes nationaux de dépistage en Chine qui élargissent le bassin de patients diagnostiqués. L'adoption à domicile bénéficie des codes de télésurveillance des patients qui monétisent les dispositifs connectés et réduisent les visites de suivi en clinique. Parallèlement, les plateformes non invasives sont encore en phase précommerciale, mais attirent des dépenses de R&D disproportionnées, car les capteurs calibrés en usine promettent une surveillance sans friction une fois les obstacles réglementaires levés. L'intensité concurrentielle continue de s'accroître, Abbott, Dexcom et Medtronic intégrant les données glycémiques dans des moteurs de coaching comportemental qui se différencient par des informations exploitables plutôt que par la simple précision.

Principaux enseignements du rapport

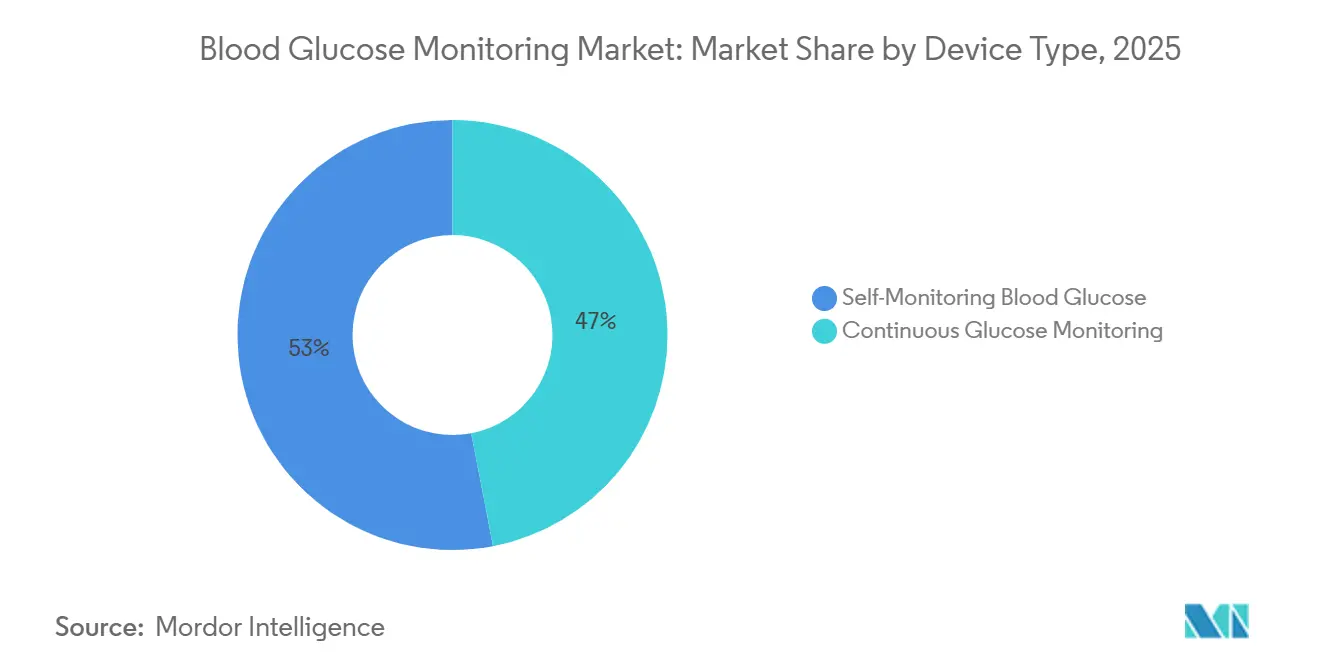

- Par dispositif, l'autosurveillance de la glycémie a conservé une part de revenus de 53,01 % en 2025, tandis que la surveillance continue du glucose progresse à un CAGR de 15,09 % jusqu'en 2031.

- Par utilisateur final, les soins à domicile ont représenté 59,10 % de la part du marché de la surveillance de la glycémie en 2025, et progressent à un CAGR de 11,21 % jusqu'en 2031.

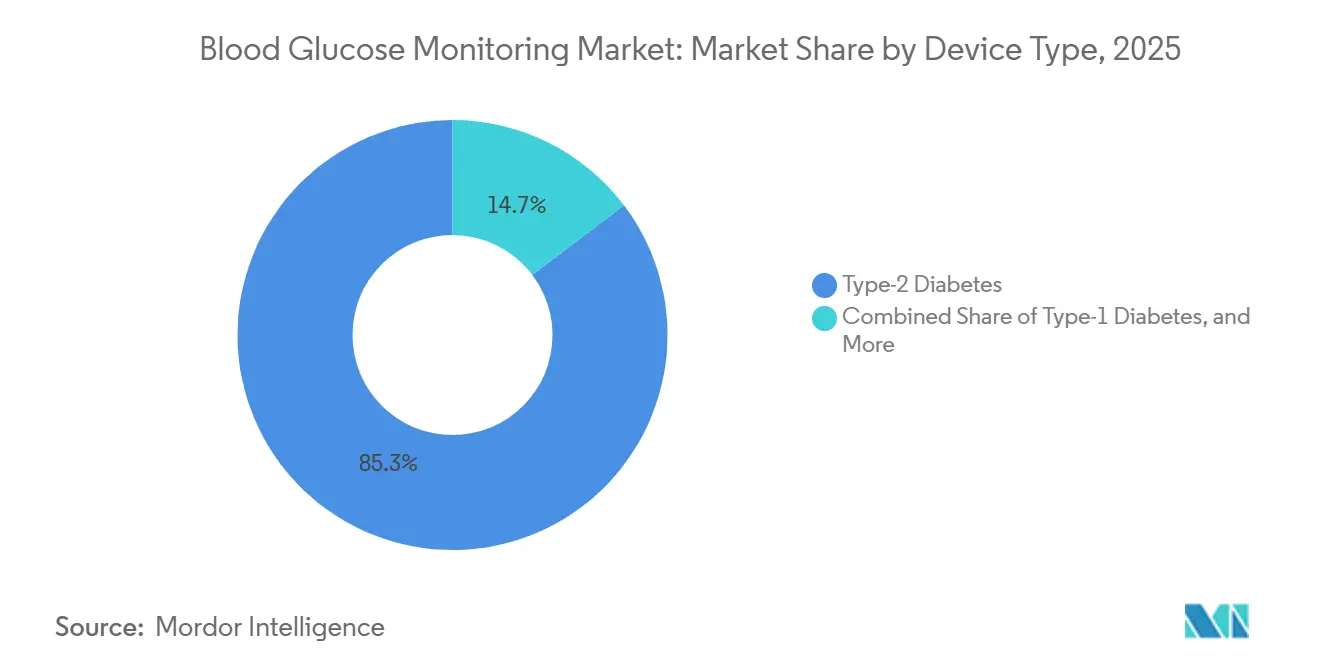

- Par type de patient, le diabète de type 2 a représenté 85,30 % de la part des revenus en 2025, et devrait enregistrer un CAGR de 10,34 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail ont détenu 54,93 % des revenus de 2025 ; les plateformes en ligne s'accélèrent à un CAGR de 11,71 % à mesure que les modèles directs aux consommateurs supplantent les pharmacies.

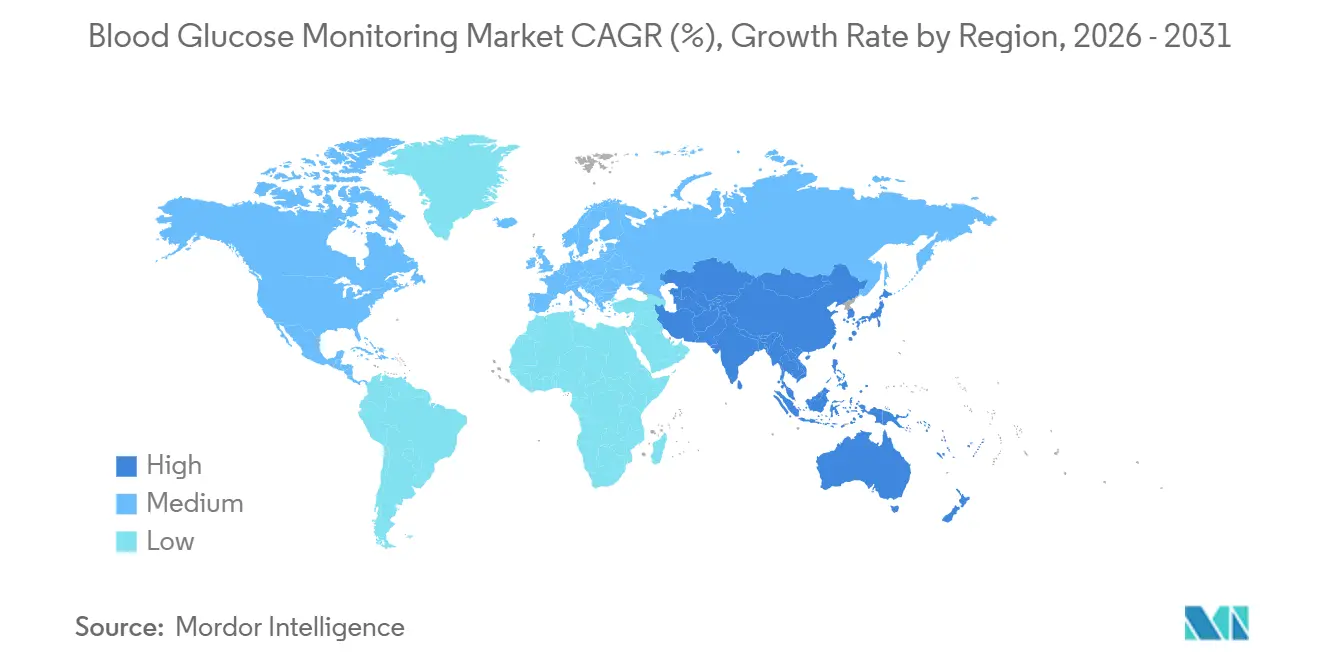

- Par géographie, l'Amérique du Nord a capté 41,96 % des revenus en 2025, et l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un CAGR de 8,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la surveillance de la glycémie*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du passage de l'ASG intermittente à la surveillance glycémique continue et connectée | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Expansion rapide de la prévalence du diabète et dépistage précoce dans les économies émergentes | +1.8% | Chine, Inde, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Miniaturisation et innovations en matière de capteurs portables améliorant la commodité d'utilisation | +1.5% | Mondial, centres de R&D aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| Intégration des données glycémiques dans les thérapeutiques numériques et la télésurveillance des patients | +1.3% | États-Unis, UE, Japon, Australie | Court terme (≤ 2 ans) |

| Collaborations stratégiques entre acteurs pharmaceutiques, technologiques médicaux et grandes entreprises technologiques pour des plateformes de bout en bout | +0.9% | États-Unis et Europe | Moyen terme (2 à 4 ans) |

| Alignement multi-payeurs vers un remboursement basé sur les résultats | +0.8% | États-Unis, UE, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage de l'ASG intermittente à la surveillance glycémique continue et connectée

L'adoption de la SCG s'accélère car l'initiation précoce réduit les événements hypoglycémiques à long terme et simplifie les protocoles de titration de l'insuline. Les cohortes pédiatriques de type 1 au Royaume-Uni ont atteint 95 % d'adoption de la SCG dans les 36 mois suivant le diagnostic d'ici 2024, illustrant comment les directives nationales peuvent redéfinir le standard de soins[1]Addala et al., "Continuous Glucose Monitoring Access in Young Children," BMJ Open Diabetes Research & Care, bmj.com. L'intégration directe de Dexcom avec l'Apple Watch en 2024 élimine un récepteur séparé et délivre des alertes en temps réel à 100 millions d'utilisateurs, intégrant les informations glycémiques dans les routines quotidiennes. La décision de Medicare en 2024 de rembourser la SCG pour les patients de type 2 utilisant de l'insuline a élargi la base adressable américaine de 3,5 millions de bénéficiaires. Cependant, les acteurs établis de l'ASG font face à une banalisation : les bandelettes génériques dont le prix est inférieur à 0,20 USD dominent désormais les appels d'offres au Brésil et en Inde, érodant les marges des marques. La migration récompense donc les entreprises disposant de portefeuilles de capteurs et de couches de services basées sur les données, tout en pénalisant les acteurs historiques purement axés sur les bandelettes.

Expansion rapide de la prévalence du diabète et dépistage précoce dans les économies émergentes

La prévalence mondiale du diabète a atteint 828 millions d'adultes en 2024, quadruplant depuis 1990 et laissant 445 millions de personnes non diagnostiquées. Les 140 millions de cas diagnostiqués en Chine et les 101 millions de patients en Inde stimulent le dépistage communautaire et créent une demande de solutions de surveillance abordables[2]Commission nationale de la santé de Chine, "Prévention et contrôle du diabète," nhc.gov.cn. Les directives 2024 du Conseil indien de la recherche médicale recommandent désormais un test glycémique pour tous les adultes de plus de 30 ans présentant un facteur de risque métabolique, intégrant des millions de personnes dans la population surveillée. Les États du Conseil de coopération du Golfe affichent la prévalence ajustée à l'âge la plus élevée au monde et numérisent leurs registres pour suivre l'observance, renforçant les volumes de SCG malgré les fluctuations budgétaires liées au pétrole. Néanmoins, des écarts d'accessibilité financière persistent : une étude brésilienne de coût-efficacité a révélé que FreeStyle Libre réduisait les hypoglycémies sévères de 43 %, mais coûtait plus que les dépenses annuelles de santé par habitant dans 18 des 27 États.

Miniaturisation et innovations en matière de capteurs portables améliorant la commodité d'utilisation

Les transistors électrochimiques organiques (TEO) et les réseaux de microaiguilles réduisent l'empreinte des capteurs et prolongent la durée de port. Les prototypes à base de TEO ont offert des temps de réponse inférieurs à 5 secondes en 2024 avec des électrodes d'un tiers de la taille des conceptions enzymatiques actuelles. Biolinq a obtenu une exemption de dispositif expérimental de la FDA pour étudier un microcapteur intradermique de 180 jours promettant une durée de port six fois plus longue que les SCG sous-cutanées actuelles. La Société japonaise du diabète a créé des codes de remboursement pour la SCG à lecture intermittente en 2024, signalant le confort des régulateurs avec les flux de données non continus pour certains patients. Une plateforme optoacoustique dans l'infrarouge moyen a atteint une précision de niveau clinique sans pénétration cutanée lors d'un essai portant sur 200 patients en 2024, mais la commercialisation attend de plus grandes validations multicentriques. Ces avancées améliorent le confort et la discrétion, mais fragmentent également les normes à mesure que les algorithmes propriétaires se multiplient.

Intégration des données glycémiques dans les thérapeutiques numériques et la télésurveillance des patients

Les données de SCG alimentent désormais le coaching comportemental, l'automatisation de l'insuline et l'analyse multi-biomarqueurs. Dexcom a investi 75 millions USD dans Oura pour corréler les excursions glycémiques avec les mesures de sommeil et de stress capturées par le bracelet connecté, dans le but de personnaliser les recommandations de mode de vie. L'intégration par Glooko en 2024 du calculateur d'insuline Hedia fournit des recommandations de doses basées sur les tendances de la SCG, l'apport en glucides et l'activité, allant ainsi au-delà des tableaux de bord rétrospectifs. Le MiniMed 780G de Medtronic ajuste l'insuline basale toutes les cinq minutes et représentait une part croissante de ses revenus liés au diabète en 2024, les payeurs européens ayant approuvé les systèmes en boucle fermée hybrides. Les directives actualisées de la FDA en matière de cybersécurité en 2024 obligent les fournisseurs à corriger les vulnérabilités dans les 30 jours, élevant la barrière de conformité pour les petits entrants. Le CMS rémunère par ailleurs les médecins pour l'examen des données de SCG dans le cadre des nouveaux codes de télésurveillance des patients, garantissant une connectivité permanente.

Analyse de l'impact des freins du marché de la surveillance de la glycémie*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Persistance de l'écart d'accessibilité financière pour les dispositifs de SCG dans les segments à faibles revenus | -1.2% | Asie-Pacifique, Amérique latine, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Compression concurrentielle des prix des consommables d'ASG due à la prolifération des bandelettes génériques | -0.9% | Mondial, aiguë en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Problèmes d'interopérabilité et de cybersécurité entravant l'échange de données entre dispositifs et applications | -0.7% | États-Unis, UE, Japon | Moyen terme (2 à 4 ans) |

| Exigences strictes en matière de preuves pour les capteurs non invasifs calibrés en usine | -0.6% | États-Unis, UE, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Persistance de l'écart d'accessibilité financière pour les dispositifs de SCG dans les segments à faibles revenus

Les systèmes de SCG coûtent généralement entre 1 200 et 3 000 USD par an, bien au-dessus des revenus médians des ménages en Inde, au Brésil et dans une grande partie de l'Afrique. Le Système de santé unifié brésilien ne prend en charge que les bandelettes, laissant l'adoption de Libre aux personnes aisées payant de leur poche, malgré une réduction de 43 % des hypoglycémies sévères démontrée dans une étude de 2023. Les hôpitaux publics indiens disposent de capteurs dans moins de 2 % des établissements, limitant l'accès malgré les directives actualisées de l'ICMR qui approuvent la SCG pour les patients à haut risque. La Chine plafonne le remboursement à 50 %, et l'adoption en milieu rural est en retard par rapport aux centres urbains. Abbott a introduit un Libre 10 jours à moindre coût à 30 USD en Inde en 2024, mais la demande reste concentrée dans les cliniques privées métropolitaines. Ces économies soutiennent la demande de bandelettes d'ASG dont le prix est inférieur à 0,30 USD et maintiennent de nombreux patients dans des routines de piqûre au doigt.

Compression concurrentielle des prix des consommables d'ASG due à la prolifération des bandelettes génériques

Les fabricants de bandelettes génériques en Chine et en Inde ont fait baisser les prix à moins de 0,20 USD, érodant les marges de Roche et LifeScan et forçant les acteurs établis à créer de la valeur ajoutée via des offres groupées de coaching numérique. Les données d'approvisionnement du Brésil montrent que les génériques représentaient 68 % du volume en 2024, soulignant les achats axés sur le prix par des municipalités aux budgets contraints. En Afrique et en Asie du Sud-Est, 90 % des fournitures pour diabétiques sont encore payées de la poche, de sorte que le prix unitaire dicte le choix de la marque. Certains génériques contournent la certification ISO 15197:2013, creusant davantage l'écart de prix. La pression qui en résulte cimente une structure à deux niveaux : l'ASG à valeur ajoutée pour les populations payant en espèces et la SCG premium pour les cohortes assurées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la surveillance de la glycémie

Par dispositif :

les capteurs de SCG captent la prime d'innovationL'autosurveillance de la glycémie a représenté 53,01 % du marché de la surveillance de la glycémie en 2025, reflétant une base installée de plus de 200 millions d'utilisateurs de glucomètres. Cependant, la surveillance continue du glucose est le moteur de création de valeur ; les capteurs FreeStyle Libre 3 se vendent au détail à 70 USD pour 14 jours aux États-Unis, et le Dexcom G7 s'intègre directement à l'Apple Watch, justifiant une tarification premium grâce aux synergies d'écosystème. La propriété intellectuelle se concentre désormais sur les algorithmes, les adhésifs et l'électronique miniaturisée plutôt que sur la chimie des bandelettes, ce qui oriente davantage les budgets de R&D vers la surveillance continue du glucose.

Le CAGR prévisionnel de 15,09 % de la surveillance continue du glucose augmente chaque année sa part de la taille du marché de la surveillance de la glycémie, tandis que les revenus de l'autosurveillance de la glycémie se stabilisent sous la pression des génériques. Les émetteurs disparaissent à mesure que les écrans de smartphones absorbent cette fonction, réduisant les coûts matériels tout en renforçant la fidélité aux applications. Les boucles intégrées pompe-surveillance continue du glucose comme le MiniMed 780G de Medtronic automatisent l'administration d'insuline toutes les cinq minutes et creusent l'écart clinique par rapport à la titration guidée par piqûre au doigt. Les prototypes non invasifs en phase précommerciale attirent des financements en capital-risque, mais font face à un calendrier incertain pour supplanter les acteurs invasifs bien établis derrière de solides barrières de remboursement.

Par utilisateur final :

l'adoption à domicile dépasse la croissance institutionnelleLes hôpitaux et cliniques ont détenu 31,45 % de la part des revenus en 2025 grâce aux mandats de tests au point de soins, mais les soins à domicile ont détenu 59,10 % de la part des revenus et afficheront un CAGR de 11,21 % jusqu'en 2031, à mesure que les codes de télésurveillance accélèrent le déploiement des dispositifs connectés. Ce changement renforce la part du marché de la surveillance de la glycémie pour les marques et plateformes axées sur le consommateur qui assurent la logistique, l'intégration et le coaching virtuel.

Les systèmes hybrides en boucle fermée distribués par le NHS du Royaume-Uni réduisent les visites en clinique, renforçant le changement comportemental vers la gestion à domicile. Les laboratoires de diagnostic perdent en pertinence à mesure que la surveillance continue du glucose rend les dosages trimestriels de l'HbA1c moins critiques. Les centres de santé communautaires en Chine et les règles de télémédecine en Inde décentralisent davantage la surveillance, favorisant les fournisseurs disposant d'une capacité logistique directe aux consommateurs et de tableaux de bord en nuage.

Par type de patient :

la dominance du type 2 masque l'innovation du type 1Le diabète de type 2 a généré 85,30 % des revenus de 2025 mais dépense moins par patient ; de nombreux utilisateurs optent pour une surveillance continue du glucose intermittente ou restent sur les bandelettes, atténuant le revenu par habitant. Les cohortes de type 1, bien que plus petites, stimulent l'innovation en matière de capteurs et la tarification premium à mesure que les boucles hybrides fermées deviennent la norme dans les populations pédiatriques.

La décision Medicare de 2024 a doublé le bassin adressable de surveillance continue du glucose pour le type 2, mais les fabricants continueront de s'appuyer sur les patients de type 1 pour l'adoption précoce des solutions implantables et en boucle fermée. Le diabète gestationnel, bien que de niche, bénéficie d'un soutien croissant de la surveillance continue du glucose après qu'un essai Lancet de 2024 a montré 29 % moins d'événements d'hypoglycémie néonatale par rapport à l'autosurveillance de la glycémie.

Par canal de distribution :

les plateformes en ligne perturbent les réseaux de pharmacies traditionnelsLes ventes institutionnelles ont représenté 58,13 % des revenus en 2025, mais les canaux en ligne progressent à un CAGR de 17,51 % à mesure que les fabricants captent l'intégralité des marges de détail. Dexcom vend son Stelo en vente libre exclusivement en ligne, tandis qu'Abbott Inde propose des livraisons par abonnement garantissant la continuité des capteurs.

Les pharmacies répondent en proposant des offres groupées de coaching ou en acceptant une érosion des marges, et certains payeurs orientent les patients vers le commerce électronique pour réduire les coûts d'acquisition. Sur les marchés à faible pénétration d'internet ou présentant des risques de contrefaçon, les points de vente au détail restent essentiels, maintenant un mix de canaux hybride.

Analyse géographique

Marché de la surveillance de la glycémie en Amérique du Nord

L'Amérique du Nord a conservé 41,96 % des revenus mondiaux en 2025, grâce à l'extension de la CGM par Medicare et à la forte pénétration de l'assurance privée. L'adoption aux États-Unis approche la saturation dans les cohortes de diabète de type 1, de sorte que la croissance incrémentale dépend d'une couverture plus large du type 2 et des programmes de bien-être des employeurs. Le Canada a ajouté le Libre pour tous les patients de type 1 en 2024, stimulant les volumes de capteurs en Ontario, en Alberta et en Colombie-Britannique. La prévalence de 16 % chez les adultes au Mexique représente une échelle importante, mais l'accessibilité financière limite la CGM aux cliniques privées urbaines.

Marché de la surveillance de la glycémie en Asie-Pacifique

L'Asie-Pacifique devrait afficher un TCAC de 12,75 %, porté par les 140 millions de cas diagnostiqués en Chine et les projets pilotes de remboursement croissants en Inde. Le remboursement en Chine ne couvre que la moitié du coût du capteur, ce qui limite la pénétration rurale mais stimule la croissance urbaine. Le Japon a formalisé les codes de CGM à lecture intermittente en 2024, suscitant une adoption rapide parmi les patients âgés atteints de diabète de type 2. Le régime d'avantages pharmaceutiques d'Australie subventionne désormais la CGM pour les schémas thérapeutiques intensifs de type 2, réduisant les journées d'hospitalisation de 30 %.

Marché de la surveillance de la glycémie en Europe, au Moyen-Orient et en Amérique latine

L'Europe affiche une pénétration mature mais continue de progresser, l'Allemagne finançant la CGM pour les cas de type 2 nécessitant une insulinothérapie intensive et le Royaume-Uni imposant des systèmes en boucle fermée hybrides. La prévalence au Moyen-Orient est la plus élevée au monde ; le registre numérique d'Arabie saoudite vise à améliorer l'observance et à recueillir les résultats cliniques. L'Amérique latine est confrontée à des obstacles d'accessibilité financière : le Brésil se procure des bandelettes génériques à 0,18 USD et la pénétration de la CGM reste inférieure à 5 % en dehors des hôpitaux privés urbains.

Paysage concurrentiel

Abbott, Dexcom et Medtronic dominent la SCG, tandis que l'ASG reste fragmentée entre les producteurs asiatiques de bandelettes génériques. La base installée de FreeStyle Libre a dépassé 5 millions d'unités d'ici 2024, soutenue par la calibration en usine et la logistique directe aux consommateurs. Dexcom fonde sa différenciation sur les alertes en temps réel et l'analyse glycémique du sommeil via son partenariat avec Oura. Le MiniMed 780G de Medtronic s'appuie sur des approbations réglementaires telles que le déploiement de la boucle fermée hybride du NHS pour consolider son leadership dans les pompes-SCG.

Roche et LifeScan combattent la banalisation des bandelettes avec des offres groupées de coaching numérique, mais les prix génériques sous-cotent les offres de marque de 30 à 40 %[3]Roche, "Rapport semestriel 2024," roche.com. Les innovations dans les espaces vierges incluent les microcapteurs implantables : la sonde de 180 jours de Biolinq est en essais pivots, tandis que l'Eversense de Senseonics cherche un remboursement plus large. Les grandes entreprises technologiques ajoutent une pression concurrentielle ; l'intégration HealthKit d'Apple offre une expérience utilisateur transparente, intensifiant les risques de verrouillage pour les petits fournisseurs d'applications. Les règles de cybersécurité de la FDA favorisent les acteurs établis bien dotés en ressources qui peuvent documenter la nomenclature logicielle et déployer rapidement des correctifs.

Leaders du secteur de la surveillance de la glycémie

Medtronic PLC

Dexcom Inc.

LifeScan Inc.

Abbott Laboratories (Diabetes Care)

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la surveillance de la glycémie

- Abbott Laboratories (Diabetes Care)

- Acon Laboratories

- Agamatrix Holdings

- Arkray

- Ascensia

- Biolinq Incorporated

- Bionime

- Dexcom

- Roche

- Insulet

- Lifescan

- Medtronic

- MicroPort Life Sciences

- Nipro

- Nova Biomedical

- Rossmax

- Senseonics Holdings

- Sinocare

- Tandem Diabetes Care

- Trividia Health

- WaveForm Technologies

- Ypsomed

Lire l'analyse des entreprises du marché de la surveillance de la glycémie

Développements récents du secteur sur le marché de la surveillance de la glycémie

- Novembre 2025 : des chercheurs de l'IIT Madras ont breveté un moniteur de glucose peu invasif et rentable destiné à une accessibilité financière à long terme pour les populations à faibles revenus.

- Septembre 2025 : Roche a reçu le marquage CE pour la surveillance continue du glucose Accu-Chek SmartGuide et l'intégration de l'application mySugr, offrant une gestion unifiée du diabète.

Marché de la surveillance de la glycémie Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Mordor Intelligence définit le marché mondial de la surveillance de la glycémie comme l'ensemble des glucomètres invasifs d'autosurveillance, des bandelettes de test, des lancettes et des systèmes de surveillance continue du glucose (CGM), y compris les capteurs, les émetteurs et les récepteurs vendus pour la gestion personnelle ou clinique du diabète. Nous considérons les lecteurs autonomes compatibles smartphone et les combinés pompe-CGM intégrés comme faisant partie du même pool de revenus afin de conserver une vision du marché unique et centrée sur l'utilisateur.

Exclusions du périmètre : Les seringues jetables, les pompes à insuline, les stylos intelligents et les analyseurs de laboratoire professionnels sont exclus, ce qui garantit que nos chiffres se concentrent exclusivement sur les dispositifs de surveillance.

Segments couverts dans ce rapport

- Par dispositif

- Autosurveillance de la glycémie

- Glucomètres

- Bandelettes de test

- Lancettes et dispositifs de prélèvement

- Surveillance continue du glucose

- Capteurs

- Émetteurs et récepteurs

- Systèmes intégrés pompe à insuline-SCG

- Technologies non invasives et émergentes

- Autosurveillance de la glycémie

- Par utilisateur final

- Hôpitaux et cliniques

- Soins à domicile

- Laboratoires de diagnostic

- Par type de patient

- Diabète de type 1

- Diabète de type 2

- Diabète gestationnel et autres types

- Par modalité

- Invasive

- Non invasive

- Par canal de distribution

- Ventes institutionnelles

- Pharmacies de détail

- Ventes en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, taille du marché et validation

Recherche primaire

Notre équipe interroge des endocrinologues, des infirmiers spécialisés en diabétologie, des responsables des achats au sein de groupes hospitaliers et des distributeurs en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens permettent de clarifier les taux réels de remplacement des capteurs, les prix de vente moyens et les obstacles à l'adoption qui sont rarement visibles dans les statistiques publiques.

Recherche documentaire

Les analystes de Mordor s'appuient sur des données fondamentales issues de sources ouvertes reconnues, telles que l'Atlas de la Fédération Internationale du Diabète, l'Observatoire mondial de la santé de l'OMS, les statistiques nationales sur le diabète du CDC américain, les codes commerciaux Eurostat pour le SH 902780, ainsi que les dépôts de documents des fabricants de dispositifs cotés en bourse. Des éléments de contexte complémentaires proviennent de revues à comité de lecture, d'associations régionales du diabète et de systèmes de suivi des expéditions douanières.

Nous accédons également à des bases de données payantes, D&B Hoovers pour les chiffres d'affaires des entreprises et Dow Jones Factiva pour les flux de transactions, afin de confirmer les évolutions de prix, le mix de canaux et le calendrier des lancements régionaux. Ces sources, ainsi que de nombreuses autres non exhaustivement listées ici, constituent les éléments fondateurs du dimensionnement du marché et de la validation des tendances.

Dimensionnement du marché et prévisions

Une évaluation descendante du bassin traité à partir de la prévalence est d'abord réalisée en utilisant les chiffres du diabète diagnostiqué, les normes d'utilisation des bandelettes de test et les ratios de pénétration du CGM. Les résultats sont recoupés avec des consolidations ascendantes sélectives des revenus des fabricants et des vérifications de canaux afin d'affiner les totaux. Les variables clés comprennent : a) la population adulte diabétique diagnostiquée, b) le nombre médian de tests de bandelettes quotidiens par patient, c) les jours de port du capteur CGM, d) l'érosion du prix de vente moyen, e) la couverture de remboursement régionale et f) la croissance des expéditions unitaires dans les économies émergentes. Les prévisions reposent sur une régression multivariée liée à l'incidence du diabète, aux dépenses de santé par habitant et aux courbes de coût des capteurs, produisant un TCAC 2025-2030 aligné sur le consensus des experts. Les lacunes dans les hypothèses des données ascendantes sont comblées à l'aide de proxies régionaux pondérés et de plages de sensibilité.

Cycle de validation des données et de mise à jour

Chaque trimestre, les analystes effectuent des contrôles d'écart entre les sorties du modèle et les nouveaux signaux d'expédition, de commerce et d'achats hospitaliers ; les anomalies déclenchent une reprise de contact avec les sources avant validation. Le rapport est entièrement actualisé chaque année, et les clients reçoivent des mises à jour intermédiaires après les événements réglementaires ou technologiques majeurs.

Comment la taille du marché de la surveillance de la glycémie de Mordor Intelligence se compare à d'autres estimations publiées

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de dispositifs, des hypothèses de prix et des cadences d'actualisation différents.

Cette diversité peut semer la confusion chez les planificateurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 24,56 Md USD (2025) | Mordor Intelligence | - |

| 18,03 Md USD (2025) | Global Consultancy A | Exclut les lancettes et les combinés pompe-CGM ; applique des ASP fixes |

| 17,20 Md USD (2025) | Trade Journal B | S'appuie sur la prévalence du diabète de 2022 et omet les marchés asiatiques à forte croissance |

La comparaison montre que, si d'autres éditeurs présentent des instantanés utiles, la définition rigoureuse du périmètre, l'étendue des données d'entrée et la cadence de mise à jour annuelle de Mordor offrent aux décideurs une référence équilibrée et transparente, traçable jusqu'à des variables clairement énoncées et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la surveillance de la glycémie en 2026 et quel est son TCAC jusqu'en 2031 ?

La taille du marché de la surveillance de la glycémie est de 31,61 milliards USD en 2026 et devrait croître à un CAGR de 10,15 % pour atteindre 51,26 milliards USD d'ici 2031.

Quelle catégorie de dispositifs se développe le plus rapidement ?

La surveillance continue du glucose progresse à un CAGR de 15,09 %, surpassant l'autosurveillance de la glycémie à mesure que le remboursement s'élargit et que les prix des capteurs baissent.

Quelle part détiennent les hôpitaux et cliniques par rapport aux soins à domicile ?

Les hôpitaux et cliniques ont détenu 31,45 % des revenus de 2025, tandis que les soins à domicile ont détenu 59,10 % de la part de marché et progressent à un CAGR de 11,21 % grâce aux codes de télésurveillance.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait enregistrer un CAGR de 12,75 % jusqu'en 2031, portée par les évolutions politiques en Chine, en Inde, au Japon et en Australie.

Comment les payeurs influencent-ils l'adoption de la SCG ?

Medicare et les assureurs privés lient le paiement aux résultats cliniques, approuvant automatiquement la SCG pour les patients à haut risque et élargissant la couverture aux cohortes de type 2 utilisant de l'insuline.

Quelles innovations pourraient remodeler la surveillance au cours des cinq prochaines années ?

Les capteurs implantables de 180 jours et les plateformes optiques non invasives sont en essais avancés et pourraient réduire la fatigue de port et éliminer les piqûres au doigt une fois les approbations réglementaires obtenues.

Dernière mise à jour de la page le: