Taille et part du marché de la surveillance de la glycémie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

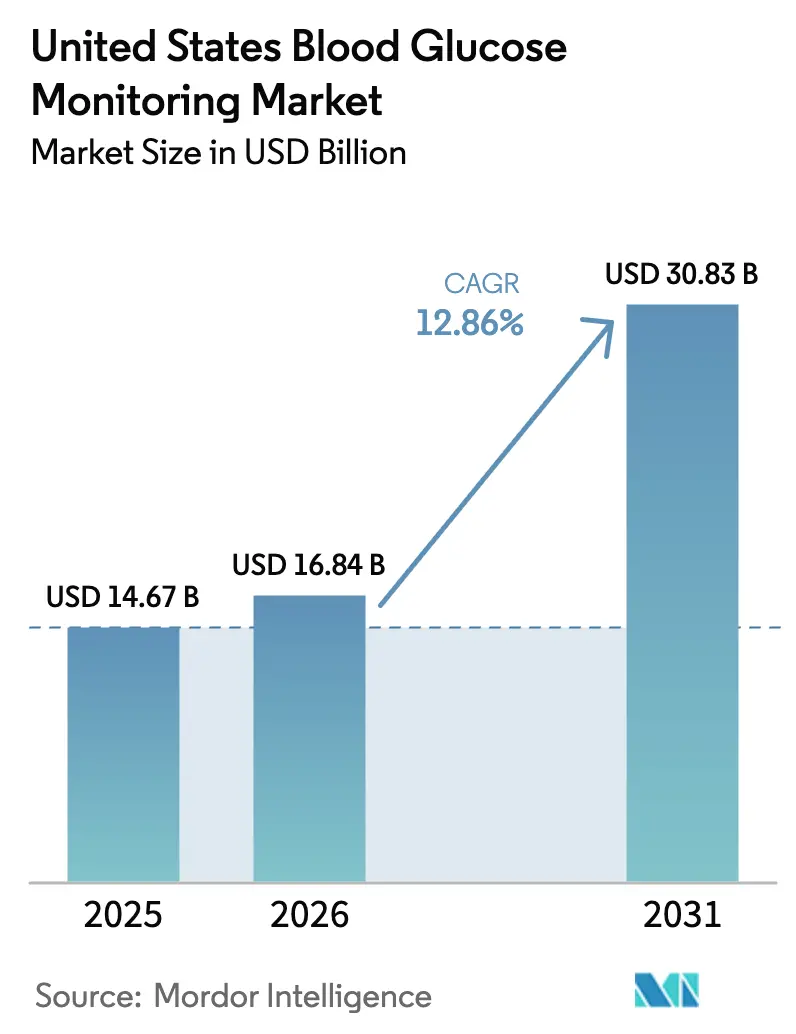

| Taille du marché de l'année de base (2025) | 14.67 Milliards de dollars |

| Taille du Marché (2026) | 16.84 Milliards de dollars |

| Taille du Marché (2031) | 30.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.86% CAGR |

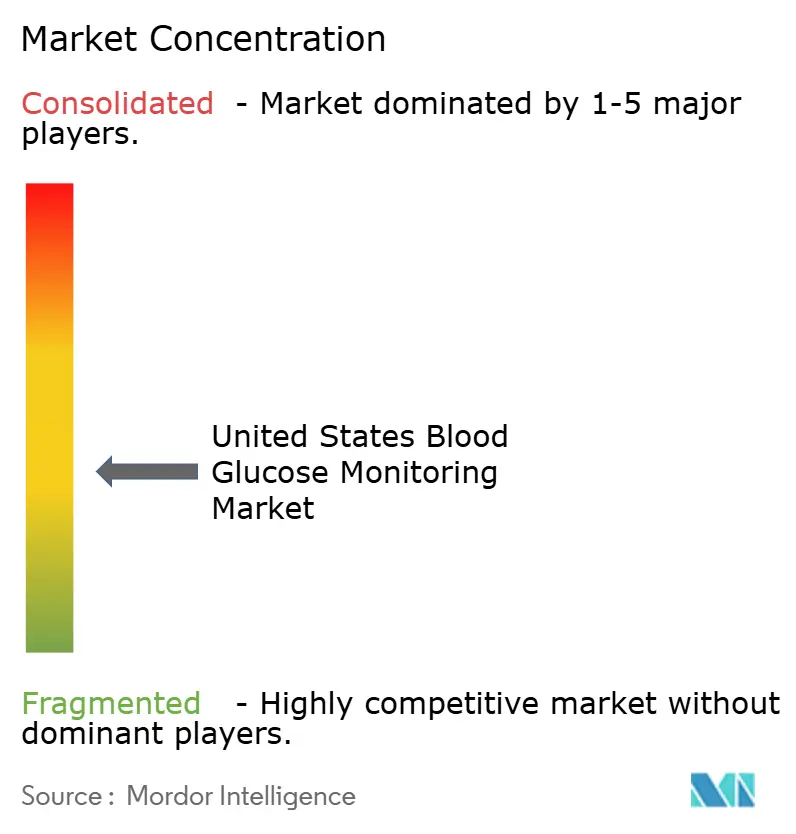

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la surveillance de la glycémie aux États-Unis par Mordor Intelligence

La taille du marché de la surveillance de la glycémie aux États-Unis devrait augmenter de 14,67 milliards USD en 2025 à 16,84 milliards USD en 2026 et atteindre 30,83 milliards USD d'ici 2031, avec un CAGR de 12,86 % sur la période 2026-2031.

Le solide remboursement par Medicare, les approbations de moniteurs de glucose en continu (CGM) en vente libre et les écosystèmes en boucle fermée assemblés par les patients accélèrent l'adoption bien au-delà des simples mises à niveau de capteurs. La seule extension de Medicare d'avril 2023 a débloqué la couverture pour environ 3,7 millions d'utilisateurs d'insuline et a catalysé une hausse de 340 % des demandes de remboursement CGM en 12 mois. Les innovateurs en matière d'appareils ont capitalisé en prolongeant la durée de port des capteurs à 365 jours, en abaissant le coût journalier à 1,10 USD et en élargissant l'accès aux bénéficiaires de Medicaid et aux clients payant de leur poche. L'intégration verticale dans les semi-conducteurs, comme l'usine d'Abbott à Kilkenny pour 465 millions USD, amortit les chocs de la chaîne d'approvisionnement, tandis que les cadres d'interopérabilité fragmentent la dépendance aux fournisseurs et favorisent les couplages pompe-capteur multiplateformes. Des obstacles persistent, notamment des délais de livraison de 26 semaines pour les circuits intégrés spécifiques aux applications et 22 % des patients réticents au partage de données dans le cloud ; cependant, les facteurs favorables liés aux mandats de bien-être des employeurs et aux décisions de parité Medicaid des États continuent de l'emporter sur ces obstacles.

Principaux enseignements du rapport

- Par type d'appareil, les systèmes d'autosurveillance de la glycémie ont dominé avec 56,71 % de la part de marché de la surveillance de la glycémie aux États-Unis en 2025 ; les appareils CGM devraient croître à un taux de 13,69 % jusqu'en 2031.

- Par type de patient, le diabète de type 2 a contribué à 62,27 % des revenus de 2025, tandis que le diabète de type 1 devrait afficher la croissance la plus rapide, avec un CAGR de 14,46 %, jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques ont représenté 52,63 % de la taille du marché de la surveillance de la glycémie aux États-Unis en 2025, et les centres de diagnostic devraient progresser à un CAGR de 15,13 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la surveillance de la glycémie aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète | +2.5% | États du Sud avec des taux d'obésité supérieurs à 35 % | Long terme (≥ 4 ans) |

| Avancées technologiques dans les CGM | +3.1% | Centres académiques urbains et communautés de type 1 à forte culture technologique | Moyen terme (2-4 ans) |

| Extension du remboursement par Medicare | +2.3% | Floride, Arizona, Pennsylvanie avec un taux d'inscription à Medicare dépassant 20 % | Court terme (≤ 2 ans) |

| Mandats de bien-être parrainés par les employeurs | +1.2% | Programmes autoassurés des entreprises du Fortune 500 axés sur les effectifs prédiabétiques | Moyen terme (2-4 ans) |

| Écosystèmes interopérables de « boucle fermée DIY » | +1.7% | Clusters de type 1 dans les centres urbains avec une forte défense des droits des patients | Moyen terme (2-4 ans) |

| Codes CPT de télésanté pour la surveillance à distance | +1.4% | Comtés ruraux avec un accès limité à l'endocrinologie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète

Les CDC ont rapporté que 38,4 millions d'Américains, soit 11,6 % de la population, vivaient avec le diabète en 2025, tandis que la prévalence chez les adultes de 65 ans et plus atteignait 29,2 %.[1]Centers for Disease Control and Prevention, « Rapport national sur les statistiques du diabète 2025 », cdc.gov Le fardeau est disproportionnellement lourd en Alabama, au Mississippi et en Louisiane, où l'obésité dépasse 35 % et les ressources en endocrinologie sont rares, stimulant la demande de CGM via la télésanté. Les coûts médicaux directs ont totalisé 307 milliards USD en 2024 ; cependant, l'adoption du CGM parmi les utilisateurs d'insuline basale de type 2 est restée inférieure à 8 %, mettant en évidence des opportunités d'expansion inexploitées. Le prédiabète touche 97,6 millions d'adultes et présente un risque de 70 % d'évoluer vers le type 2 dans la décennie, alimentant un vivier qui soutient les volumes d'appareils. Les plans des employeurs remboursent désormais le CGM pour le personnel prédiabétique afin d'éviter des dépenses futures, élargissant la base d'utilisateurs. Par conséquent, la surveillance continue évolue du test épisodique vers une surveillance universelle à travers les cohortes à risque.

Avancées technologiques dans les CGM

Quatre plateformes de capteurs ont reçu l'autorisation de la FDA entre mars et septembre 2024, notamment le Stelo en vente libre de Dexcom, le Lingo d'Abbott, le Simplera de Medtronic et l'Eversense 365 jours de Senseonics. L'implantabilité d'un an réduit la dermatite de contact due aux adhésifs, qui causait auparavant 18 % des abandons dans les six mois. Le partenariat d'Abbott avec Medtronic pour intégrer les capteurs Libre dans les pompes MiniMed souligne l'importance stratégique de l'interopérabilité, permettant aux patients d'assembler des solutions hybrides personnalisées. Dexcom a fixé le prix du Stelo à 99 USD pour un mois avec deux capteurs, démontrant que les rayons des commerces de détail peuvent atteindre les 30 millions d'Américains prédiabétiques sans couverture sur ordonnance. À mesure que la durée de port s'étend de 14 jours à 365 jours, les coûts journaliers diminuent vers 1 USD, débloquant les segments Medicaid et paiement direct qui étaient longtemps liés aux bandelettes de test à 0,15 USD.

Extension du remboursement par Medicare

Le CMS a levé la restriction sur l'insuline intensive en avril 2023, étendant le remboursement CGM aux utilisateurs d'insuline basale et aux cas d'hypoglycémie sévère, ajoutant instantanément 3,7 millions de bénéficiaires.[2]Centers for Medicare & Medicaid Services, « Détermination de la couverture nationale pour les moniteurs de glucose en continu », cms.gov Une analyse publiée dans Health Affairs a révélé que la Floride, l'Arizona et la Pennsylvanie représentaient 38 % des demandes de remboursement CGM supplémentaires, probablement en raison de la présence de populations de retraités denses. Le paiement mensuel standard de 150 USD a créé un marché adressable de 6,7 milliards USD, déclenchant des campagnes de vente directe aux consommateurs de la part des fournisseurs. Quatorze programmes Medicaid avaient reproduit cette politique d'ici 2025, bien que les délais d'autorisation préalable aient été en moyenne de 28 jours. Les sorties d'hôpital incluent désormais systématiquement des prescriptions de CGM ; une étude JAMA de 2024 a associé cette pratique à une baisse de 41 % des visites aux urgences pour hypoglycémie dans les 30 jours. Les premières données de ventes suggèrent que les membres de Medicare représentent la cohorte CGM à la croissance la plus rapide jusqu'en 2026.

Écosystèmes interopérables de « boucle fermée DIY »

Les classes iCGM, pompe ACE et contrôleur AID de la FDA permettent aux patients de coupler des appareils de différentes marques, conduisant potentiellement à environ 15 000 utilisateurs de boucle fermée DIY aux États-Unis d'ici 2025. L'intégration inter-fournisseurs de Tandem en janvier 2024, associant le Libre 2 Plus d'Abbott à la pompe t:slim X2, a commercialisé cette vision modulaire. Une étude de cohorte publiée dans Diabetes Care a documenté une augmentation du temps dans la plage cible de 68 % à 76 % et une diminution de 54 % des hypoglycémies sévères chez les utilisateurs de boucle fermée, rivalisant avec des économies annuelles de 10 000 USD par rapport aux systèmes commerciaux.[3]American Diabetes Association, « Standards of Care in Diabetes 2024 », diabetesjournals.org Les développeurs communautaires font évoluer les algorithmes en quelques semaines, forçant les acteurs établis à accélérer leurs cycles de produits ou à céder les utilisateurs de type 1 férus de technologie. Le cadre découple les approbations de capteurs, de pompes et d'algorithmes, libérant l'innovation mais intensifiant le renouvellement concurrentiel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des appareils CGM | -1.6% | Comtés ruraux et 27 millions d'Américains non assurés ou 44 millions sous-assurés | Court terme (≤ 2 ans) |

| Réutilisation économique des bandelettes de test | -1.1% | Ménages à faibles revenus et populations Medicaid | Long terme (≥ 4 ans) |

| Réticence à la confidentialité des données sur les plateformes cloud | -0.9% | Cohortes Medicare âgées et utilisateurs soucieux de leur vie privée | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en capteurs à semi-conducteurs | -1.0% | Chaîne d'approvisionnement concentrée à Taïwan, en Malaisie et en Irlande | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des appareils CGM

Les coûts CGM à la charge du patient varient de 1 200 à 2 400 USD par an, contre 180 à 360 USD pour l'autosurveillance de la glycémie, une prime six fois supérieure qui dissuade les membres non assurés et ceux ayant des franchises élevées. Des enquêtes ont révélé que 34 % des utilisateurs de type 2 ont abandonné le CGM dans les 90 jours en raison de préoccupations liées aux coûts, revenant aux bandelettes achetées en gros à 0,15 USD chacune. Les remises négociées par les gestionnaires de prestations pharmaceutiques atteignent rarement le point de vente, préservant le choc tarifaire de 300 à 400 USD par mois. Le Stelo de Dexcom à 99 USD réduit le prix catalogue mais transfère l'intégralité du coût aux consommateurs, limitant sa portée. Les comtés ruraux de moins de 50 000 habitants affichent des taux d'adoption du CGM inférieurs de 62 % à ceux de leurs homologues urbains, amplifiant les inégalités de santé.

Risque d'approvisionnement en capteurs à semi-conducteurs

Les circuits intégrés spécifiques aux applications CGM sont principalement fabriqués à Taïwan, et les délais de livraison en 2024 ont doublé à 26 semaines, les fonderies ayant priorisé les puces automobiles. L'autorisation du Simplera de Medtronic a été retardée de cinq mois, manquant la fenêtre d'inscription ouverte de Medicare. Deloitte a modélisé une interruption de quatre semaines de la production de plaquettes se traduisant par des pénuries de capteurs de 18 à 22 %, contraignant à un rationnement en faveur des patients couverts par le gouvernement fédéral. L'usine d'Abbott à Kilkenny atténue le risque mais ne fonctionnera pas à pleine capacité avant fin 2027. L'expansion de Roche à Indianapolis pour 550 millions USD suit la même logique de relocalisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les capteurs CGM déplacent les glucomètres traditionnels

Les systèmes d'autosurveillance ont capturé 56,71 % de la part de marché de la surveillance de la glycémie aux États-Unis en 2025, portés par des contrats hospitaliers de trois ans regroupant lecteurs et bandelettes à 0,80-1,20 USD par test. Les bandelettes de test dominent les revenus car les utilisateurs d'insuline basale consomment généralement 730 à 1 095 bandelettes par an, et les chimies propriétaires contribuent à fidéliser les clients. Les lancettes font face à une banalisation, avec des unités génériques à 0,02 USD qui érodent les marges des marques. À l'inverse, les capteurs CGM devraient afficher un CAGR de 13,69 % jusqu'en 2031, portés par les implantables 365 jours et les circuits de vente en libre accès. Les capteurs représentent environ 72 % des revenus CGM en raison de leur cadence de remplacement régulière, tandis que les émetteurs sont subventionnés pour sécuriser une économie d'abonnement.

Les glucomètres persistent dans les unités de soins intensifs car la différence relative absolue moyenne des CGM de 9 à 12 % est en dehors de la tolérance de ±5 % pour le dosage de l'insuline fixée par la FDA en 2024. La réutilisation des bandelettes et des lancettes continue de saper l'économie des capteurs dans les foyers à faibles revenus, malgré les avertissements de contrôle des infections. La transition des capteurs de 14 jours à 365 jours réduit le coût journalier et atténue l'abandon lié aux adhésifs, observé chez 18 % des patients dans les six mois. Le Stelo de Dexcom exploite les circuits de vente au détail pour le prédiabète, tandis que les lancettes de sécurité pour hôpitaux maintiennent une prime de 40 % en raison des mandats OSHA.

Par type de patient : la dynamique du type 1 dépasse le volume du type 2

Le diabète de type 2 a généré 62,27 % des revenus en 2025, mais l'adoption du CGM parmi les utilisateurs d'insuline basale est restée inférieure à 12 % avant le changement de règle de Medicare. L'Association américaine du diabète recommande désormais le CGM pour tout schéma insulinique, mais l'inertie des soins primaires et les obstacles liés aux coûts ralentissent la traduction en prescriptions. Les patients de type 1 ne totalisent que 1,9 million mais adoptent la technologie en boucle fermée à un rythme rapide, entraînant un CAGR prévisionnel de 14,46 %. La boucle fermée DIY a porté le temps dans la plage cible à 76 % et réduit les hypoglycémies sévères de 54 %, incitant les assureurs à reclassifier le CGM comme norme de soins.

Le diabète gestationnel représente la plus petite part, mais les directives 2024 de l'ACOG encouragent le CGM pour les grossesses traitées à l'insuline afin de réduire la macrosomie, ouvrant une niche naissante. L'adoption par le type 1 dépasse 60 % dans les centres urbains où les réseaux de défense des droits des patients sont solides. L'adoption par le type 2 s'accélérera à mesure que la baisse des coûts convergera avec les incitations au bien-être des employeurs, mais l'autosurveillance de la glycémie restera ancrée dans les populations gérées par régime alimentaire ou médicaments oraux. La surveillance gestationnelle reste épisodique, mais pourrait évoluer vers une surveillance continue si des essais de résultats longitudinaux démontrent une réduction des séjours en unité de soins intensifs néonatals.

Par utilisateur final : les centres de diagnostic s'accélèrent dans les parcours ambulatoires

Les hôpitaux et cliniques détenaient 52,63 % de la taille du marché de la surveillance de la glycémie aux États-Unis en 2025, bénéficiant des mandats de la Joint Commission pour les tests au point de soins et de l'évitement des réadmissions capitées. Les directives de la FDA permettent désormais le CGM dans les lits hors soins intensifs, permettant la surveillance infirmière à distance et réduisant les coûts de main-d'œuvre de 18 USD par patient-jour. Les centres de diagnostic devraient enregistrer un CAGR de 15,13 % à mesure que les forfaits de test HbA1c associés à l'initiation du CGM le jour même sont favorisés par les plans Medicare Advantage. Les soins à domicile constituent le deuxième canal en importance, tirant parti des codes CPT de télésanté qui remboursent les cliniciens 150 à 250 USD par mois pour les examens de données à distance.

L'intégration dans les dossiers médicaux électroniques constitue un goulot d'étranglement ; seulement 40 % des hôpitaux disposaient de flux CGM transparents en 2025. Les pilotes « test-to-treat » de Quest et LabCorp réduisent l'initiation du traitement à sept jours, démontrant l'agilité des centres de diagnostic. Les lacunes en matière de haut débit rural entravent encore les modèles de téléchargement à domicile pour 15 % des ménages. Les hôpitaux testent des systèmes d'alerte précoce d'hypoglycémie pilotés par CGM qui ont réduit les événements de code bleu de 31 % à Johns Hopkins en 2024. Les centres de diagnostic sont donc bien positionnés pour capter une part croissante du marché de la surveillance de la glycémie aux États-Unis à mesure que les payeurs orientent les volumes vers des environnements ambulatoires contrôlés.

Analyse géographique

La Floride, l'Arizona et la Pennsylvanie représentaient collectivement une part significative des demandes de remboursement CGM supplémentaires au cours de la première année suivant l'extension de la couverture Medicare, reflétant des taux d'inscription à Medicare supérieurs à 20 %. Les États du Sud affichent des taux de prévalence dépassant 14 % mais accusent un retard en matière d'adoption, l'Alabama et le Mississippi comptant chacun moins de trois endocrinologues pour 100 000 habitants, contre huit dans le Massachusetts. L'autorisation préalable Medicaid au Texas, en Géorgie et en Caroline du Nord prolonge l'approbation du CGM en moyenne de 28 jours, limitant la pénétration malgré une charge de morbidité élevée.

La Californie, New York et le Texas représentent 32 % des cas nationaux de diabète ; tous ont étendu la couverture CGM Medicaid en 2024-25, mais les taux de refus restent élevés, à 41 % pour les premières soumissions au Texas. Les systèmes de santé intégrés du Midwest, tels que Kaiser Permanente, harmonisent les protocoles entre les sites hospitaliers et ambulatoires, équilibrant l'utilisation de l'autosurveillance de la glycémie et du CGM. Les comtés ruraux avec un accès limité au haut débit connaissent une adoption du CGM inférieure de 62 % et s'appuient fortement sur des capteurs Bluetooth uniquement, qui manquent de téléchargements cloud en temps réel mais satisfont les préoccupations de confidentialité des patients.

Les centres académiques urbains de Boston, San Francisco et New York affichent un taux d'utilisation du CGM supérieur à 70 % chez les patients de type 1, portés par une culture d'adoption précoce et l'alignement avec les assureurs. Abbott, Dexcom et Medtronic concentrent leurs campagnes de vente directe aux consommateurs dans ces métropoles à forte densité Medicare, laissant les zones rurales à forte proportion Medicaid sous-stimulées. Sans investissements ciblés dans le haut débit et la formation des médecins, les inégalités géographiques sur le marché de la surveillance de la glycémie aux États-Unis devraient se creuser jusqu'en 2031.

Paysage concurrentiel

Abbott, Dexcom et Roche détenaient collectivement une part de revenus significative en 2025, positionnant le marché de la surveillance de la glycémie aux États-Unis comme modérément concentré. L'usine d'Abbott à Kilkenny monte en puissance à 10 millions de capteurs Libre par an, couvrant la dépendance aux circuits intégrés spécifiques aux applications et soutenant les pics de demande aux États-Unis. Le G7 de Dexcom a réduit la différence relative absolue moyenne à 8,2 %, renforçant la différenciation concurrentielle, tandis que son Stelo en vente libre a touché un public prédiabétique historiquement hors de portée des produits sur ordonnance. L'expansion de Roche à Indianapolis pour 550 millions USD souligne une défense axée sur la capacité alors que le remboursement mensuel fixe de 150 USD de Medicare plafonne la concurrence par les prix.

Medtronic prévoit de scinder son unité diabète de 2,5 milliards USD d'ici avril 2026, libérant des capitaux pour des acquisitions et l'innovation algorithmique. L'Eversense 365 de Senseonics élimine les problèmes de dermatite de contact due aux adhésifs, et Ascensia cible les utilisateurs âgés à la peau fragile. La restructuration en vertu du chapitre 11 de LifeScan en octobre 2025 a effacé 75 % de sa dette, mais souligne la pression sur les marges des modèles centrés sur les bandelettes. Les dépôts de brevets révèlent 127 revendications actives de capteurs CGM par Abbott, 94 par Dexcom et 61 par Medtronic, la différenciation future se déplaçant probablement vers l'analyse de données plutôt que vers le matériel.

Les litiges sur la chimie électrochimique à la glucose-oxydase pourraient s'intensifier, mais le cadre d'interopérabilité de la FDA dilue les écosystèmes propriétaires, nivelant le terrain de jeu vers des plateformes riches en algorithmes. Des espaces blancs persistent dans le diabète gestationnel et le bien-être en entreprise, où l'adoption reste <12 %. Les fournisseurs capables d'intégrer les données des capteurs dans des plateformes de soins chroniques approuvées par les payeurs sont en mesure de gagner des parts de marché supplémentaires sur le marché de la surveillance de la glycémie aux États-Unis jusqu'en 2031.

Leaders du secteur de la surveillance de la glycémie aux États-Unis

Abbott Diabetes Care

Dexcom Inc.

Lifescan

Roche Holding AG

Ascensia Diabetes Care

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : LifeScan a reçu l'approbation du tribunal des faillites américain pour sa réorganisation en vertu du chapitre 11, éliminant plus de 75 % de sa dette et obtenant 200 millions USD de financement de sortie.

- Novembre 2024 : Abbott a inauguré une usine de capteurs FreeStyle Libre de 465 millions USD à Kilkenny, en Irlande, avec une capacité annuelle de 10 millions d'unités.

- Septembre 2024 : La FDA a autorisé l'Eversense 365 de Senseonics, le premier CGM implantable 365 jours, commercialisé par Ascensia Diabetes Care.

- Août 2024 : Abbott et Medtronic se sont associés pour intégrer les capteurs Libre aux systèmes d'administration automatisée d'insuline MiniMed.

Périmètre du rapport sur le marché de la surveillance de la glycémie aux États-Unis

La surveillance de la glycémie mesure la concentration de glucose dans le sang (glycémie). Particulièrement importante dans la gestion du diabète, un test de glycémie est généralement effectué pour déterminer les fluctuations du taux de glucose sanguin et pour prendre ou modifier le traitement en conséquence, notamment pour les utilisateurs d'insuline. Obtenir des résultats glycémiques optimaux peut être très difficile sans une surveillance fréquente de la glycémie. Le marché de la surveillance de la glycémie aux États-Unis est segmenté par type (appareils d'autosurveillance de la glycémie et appareils de surveillance continue de la glycémie) et par composants (glucomètres, bandelettes de test, lancettes, capteurs et durables). Le rapport offre la valeur (en millions USD) et le volume (en millions d'unités) pour les segments ci-dessus.

| Appareils d'autosurveillance de la glycémie | Glucomètres |

| Bandelettes de test | |

| Lancettes | |

| Appareils CGM | Capteurs |

| Durables |

| Diabète de type 1 |

| Diabète de type 2 |

| Diabète gestationnel |

| Hôpitaux et cliniques |

| Soins à domicile |

| Centres de diagnostic |

| Par type d'appareil | Appareils d'autosurveillance de la glycémie | Glucomètres |

| Bandelettes de test | ||

| Lancettes | ||

| Appareils CGM | Capteurs | |

| Durables | ||

| Par type de patient | Diabète de type 1 | |

| Diabète de type 2 | ||

| Diabète gestationnel | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Soins à domicile | ||

| Centres de diagnostic | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la surveillance de la glycémie aux États-Unis ?

Le marché était évalué à 16,84 milliards USD en 2026 et est en bonne voie pour atteindre 30,83 milliards USD d'ici 2031.

Quel segment d'appareils connaît la croissance la plus rapide ?

Les appareils de surveillance continue de la glycémie devraient afficher un CAGR de 13,69 % jusqu'en 2031, dépassant les glucomètres traditionnels.

Comment la couverture Medicare affecte-t-elle l'adoption du CGM ?

L'extension de Medicare en 2023 a ajouté 3,7 millions d'utilisateurs d'insuline éligibles, entraînant une hausse de 340 % des demandes de remboursement en un an.

Quel groupe de patients affiche le taux d'adoption du CGM le plus élevé ?

Les patients atteints de diabète de type 1 dans les centres académiques urbains ont des niveaux d'adoption dépassant 60 % en raison de la demande de thérapie en boucle fermée.

Quel risque lié à la chaîne d'approvisionnement menace la disponibilité des capteurs ?

Des délais de livraison prolongés de 26 semaines pour les circuits intégrés spécifiques aux applications à semi-conducteurs pourraient réduire la production de capteurs jusqu'à 22 % lors d'une interruption de quatre semaines de la production de plaquettes.

Dernière mise à jour de la page le: