Taille et part du marché de l'autosurveillance de la glycémie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

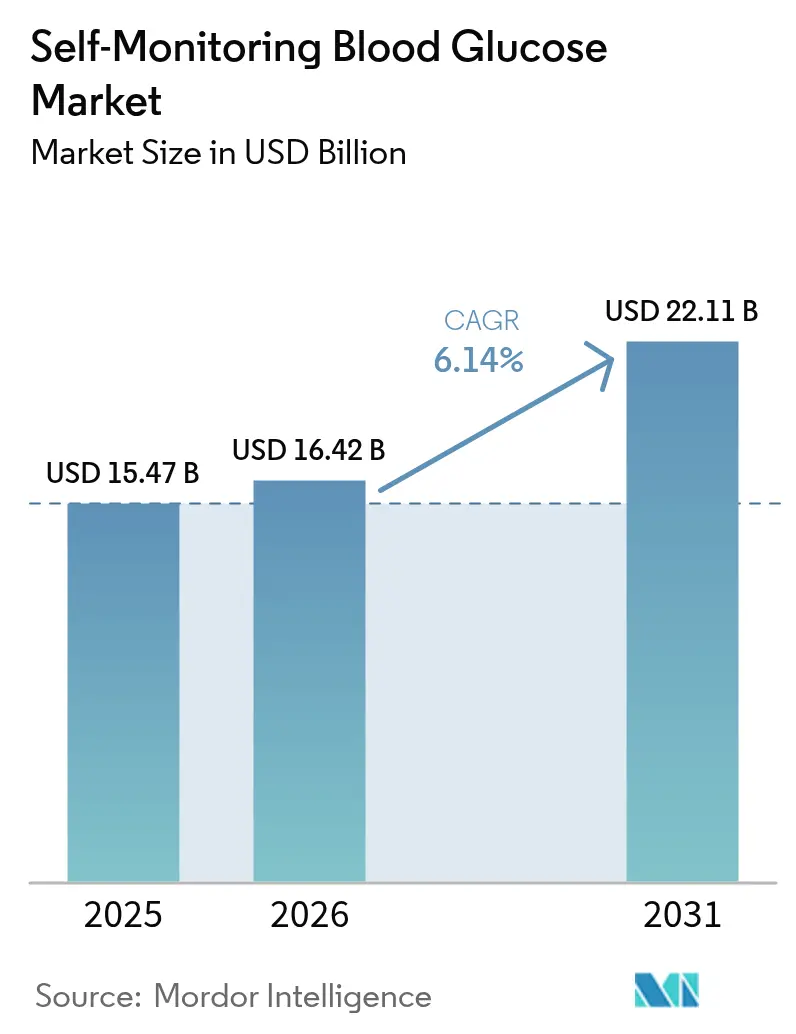

| Taille du Marché (2026) | 16.42 Milliards de dollars |

| Taille du Marché (2031) | 22.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'autosurveillance de la glycémie par Mordor Intelligence

La taille du marché de l'autosurveillance de la glycémie en 2026 est estimée à 16,42 milliards USD, en progression par rapport à la valeur de 2025 de 15,47 milliards USD, avec des projections pour 2031 atteignant 22,11 milliards USD, soit une croissance à un TCAC de 6,14 % sur la période 2026-2031. La demande robuste découle de la forte hausse de la prévalence du diabète, de la migration continue vers une prise en charge à domicile et de l'adoption rapide de glucomètres connectés numériquement qui transmettent les lectures aux smartphones et aux portails cloud pour des soins fondés sur les données. La concurrence par les prix sur les bandelettes de test reste intense, mais la consommation récurrente de bandelettes ancre toujours les revenus. Les fournisseurs se différencient grâce à des matériaux écologiques, des capteurs à plus longue durée de vie et des appareils compatibles Bluetooth qui s'intègrent parfaitement aux flux de travail de la télé-diabétologie. L'Amérique du Nord conserve son leadership grâce à une large couverture de remboursement, tandis que l'Asie-Pacifique affiche la croissance unitaire la plus rapide, à mesure que la hausse des revenus rejoint l'expansion des régimes d'assurance.

Points clés du rapport

- Par type de produit, les bandelettes de test ont dominé avec une part de revenus de 76,12 % en 2025, tandis que les glucomètres devraient s'accélérer à un TCAC de 10,85 % jusqu'en 2031.

- Par technologie, les capteurs électrochimiques ont capté 89,30 % de la part du marché de l'autosurveillance de la glycémie en 2025, tandis que les plateformes photométriques devraient croître de 9,45 % par an jusqu'en 2031.

- Par modalité, les glucomètres portatifs conventionnels représentaient 86,25 % du volume en 2025 ; le segment portable/connecté progresse au même TCAC de 13,10 % jusqu'en 2031.

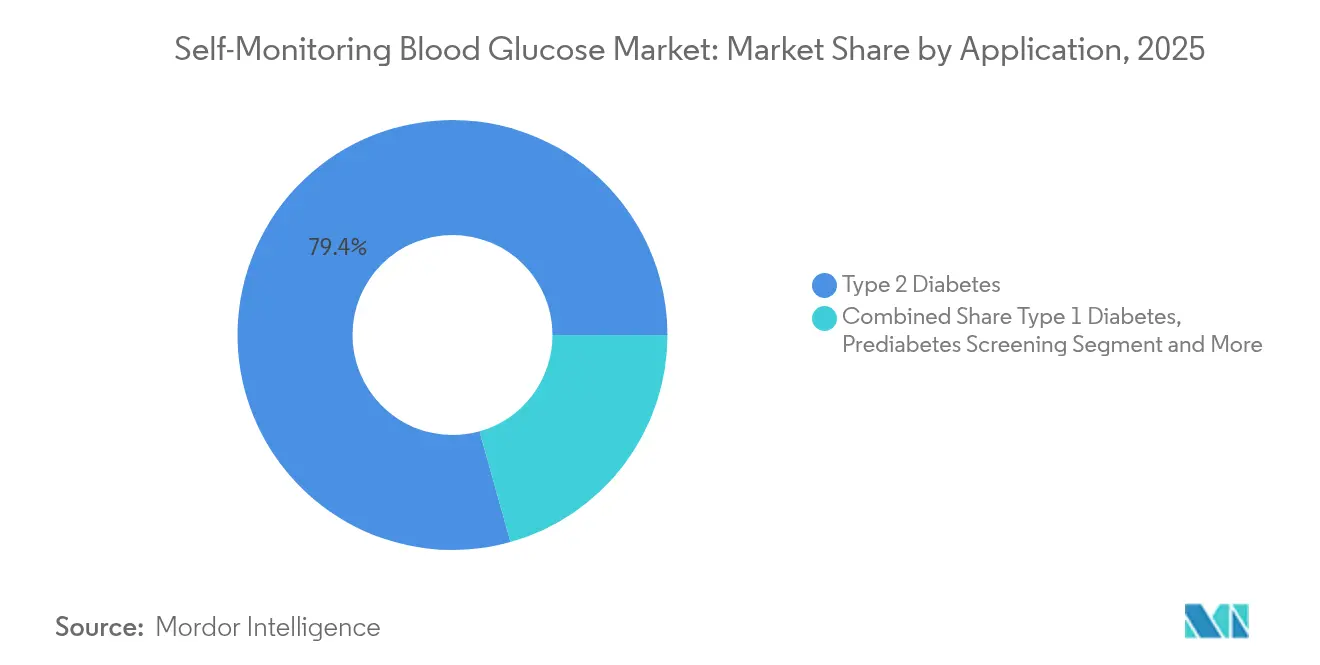

- Par application, le diabète de type 2 représentait 79,35 % de la taille du marché de l'autosurveillance de la glycémie en 2025, et le segment du dépistage du prédiabète est en passe d'afficher un TCAC de 10,05 % entre 2026 et 2031.

- Par utilisateur final, les soins à domicile représentaient une part de 60,40 % en 2025, tandis que les centres de chirurgie ambulatoire enregistrent le TCAC projeté le plus élevé de 8,95 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail ont capté 43,55 % de la part de marché en 2025 et les pharmacies en ligne progressent à un TCAC de 12,75 % jusqu'en 2031.

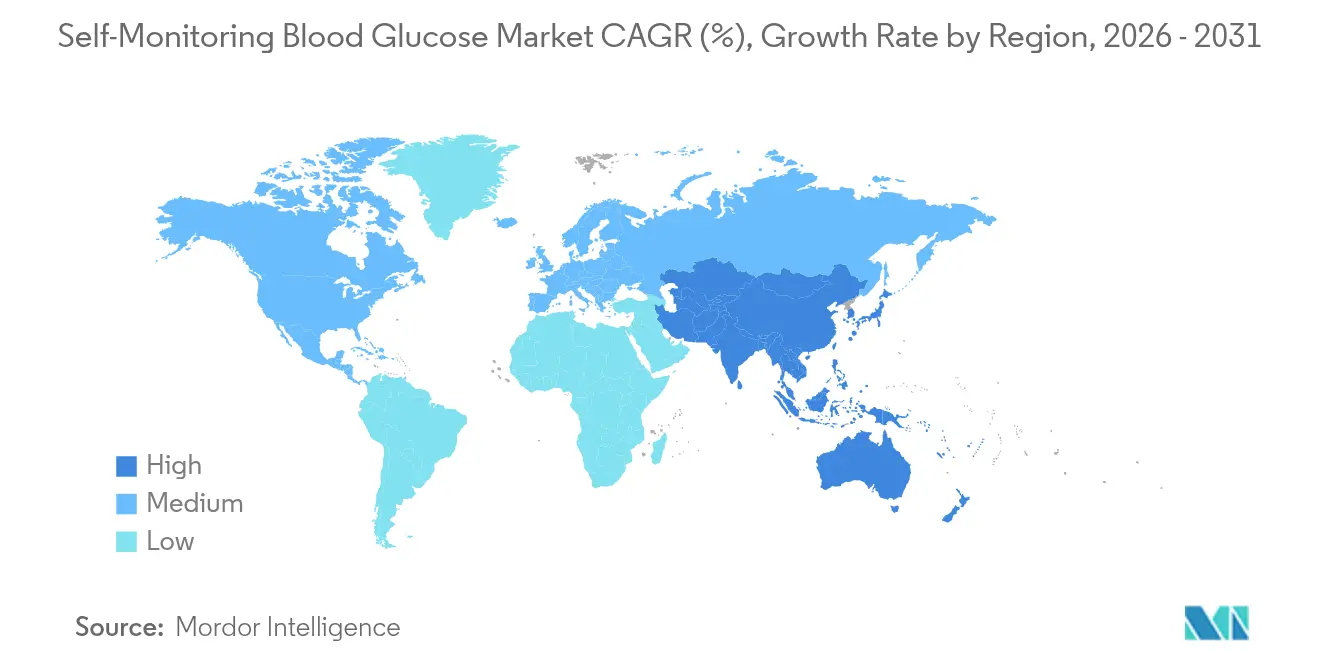

- Par géographie, l'Amérique du Nord représentait 39,45 % des revenus mondiaux en 2025 ; l'Asie-Pacifique devrait bondir à un TCAC de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'autosurveillance de la glycémie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade de la prévalence mondiale du diabète et taux de diagnostic plus précoces | +2.1% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Évolution vers une gestion de la glycémie à domicile, centrée sur le patient | +1.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Expansion du remboursement par des tiers et de la couverture d'assurance pour les fournitures d'autosurveillance de la glycémie dans les grandes économies | +1.2% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Hausse du revenu disponible et sensibilisation au diabète dans les marchés émergents à forte croissance | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Intégration des données d'autosurveillance de la glycémie avec les plateformes de santé numérique et de télé-diabétologie, générant des services à valeur ajoutée | +0.7% | Amérique du Nord, Europe, Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Escalade de la prévalence mondiale du diabète

Les agences internationales avertissent que les cas de diabète ont dépassé 800 millions d'adultes en 2024 et pourraient atteindre 1,31 milliard d'ici 2025, amplifiant l'impératif de contrôles fréquents de la glycémie. Le diabète de type 2 représente 96 % des diagnostics, l'indice de masse corporelle élevé étant à l'origine de plus de la moitié des années de vie ajustées sur l'incapacité associées[1]Fédération Internationale du Diabète, « Recommandations cliniques mondiales de la FID pour la prise en charge du diabète de type 2 – 2025 », idf.org. Les dépenses médicales directes annuelles liées au diabète sont projetées à 413 milliards USD, incitant les assureurs à mettre l'accent sur l'intervention précoce à l'aide d'appareils d'autosurveillance fiables. Les recommandations consensuelles publiées en 2025 renforcent les tests structurés comme fondement de la prévention des complications. L'ampleur du fardeau garantit que même des gains marginaux dans la pénétration des tests se traduisent par une demande unitaire substantielle.

Évolution vers une gestion de la glycémie à domicile

La COVID-19 a catalysé une refonte globale des parcours de soins, normalisant les glucomètres à usage domestique pour la surveillance en milieu hospitalier et ambulatoire dans le cadre de protocoles d'urgence ultérieurement rendus permanents par les régulateurs. Les preuves reliant l'autosurveillance à des réductions de 0,3 à 0,5 point de pourcentage de l'HbA1c ont convaincu les médecins de préconiser des contrôles à domicile plus fréquents pour les utilisateurs d'insuline et non-insulinodépendants. Les lectures à distance transmises aux cliniciens permettent la titration des médicaments sans visites en clinique, réduisant les coûts pour les payeurs tout en améliorant la commodité. Les fabricants intègrent des subventions sur les bandelettes de test dans des offres groupées glucomètre-application pour approfondir l'engagement des patients et défendre les prix.

Remboursement élargi pour les fournitures d'autosurveillance de la glycémie

La décision de Medicare de rembourser les glucomètres en vente libre pour les décisions thérapeutiques a supprimé un obstacle de longue date et déclenché des mouvements parallèles de la part des assureurs commerciaux et des programmes Medicaid des États[2]Centres pour les services Medicare et Medicaid, « Moniteur de glycémie – Article de politique (A52464) », cms.gov. L'Allemagne, le Royaume-Uni et l'Australie ont signalé des hausses à deux chiffres de l'autosurveillance après l'élargissement de l'éligibilité aux subventions gouvernementales. Les payeurs américains qui transfèrent la couverture des budgets d'équipements médicaux durables vers les avantages pharmaceutiques ont simplifié l'accès et réduit la paperasserie. La certitude du remboursement stabilise les prévisions de demande, permettant aux fournisseurs d'élargir la production locale de bandelettes et d'investir dans des plateformes connectées qui se qualifient pour des barèmes de frais plus élevés.

Intégration numérique avec les plateformes de télé-diabétologie

La pénétration des smartphones dépasse 85 % dans de nombreux marchés avancés ; ainsi, les glucomètres compatibles Bluetooth qui se synchronisent avec les tableaux de bord cloud sont passés de niche à courant dominant. Les cliniciens apprécient les journaux automatisés qui réduisent les journaux manuels, tandis que les patients apprécient les graphiques de tendances et les rappels. Les outils d'intelligence artificielle superposent des alertes prédictives aux données d'autosurveillance de la glycémie, signalant les événements imminents d'hyper- ou d'hypoglycémie des heures à l'avance. Les connexions au niveau du système avec les dossiers de santé électroniques améliorent l'analyse de la santé des populations et facilitent les contrats de paiement à la performance basés sur des métriques d'adhérence objectives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification de la concurrence par les prix et marchandisation des bandelettes de test comprimant les marges | -0.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Exigences réglementaires strictes et de conformité qualité prolongeant les délais d'approbation des produits | -0.6% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Préoccupations environnementales et de gestion des déchets concernant les bandelettes et lancettes à usage unique | -0.4% | Europe, Amérique du Nord, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la pression sur les prix des bandelettes de test

Les bandelettes génériques et les offres sous marque propre des pharmacies ont érodé les prix de vente moyens de 5 à 7 % par an depuis 2023 dans les marchés matures[3]Agence américaine des produits alimentaires et médicamenteux, « Systèmes de test de glycémie par autosurveillance pour usage en vente libre », fda.gov. Les bandelettes représentant environ les trois quarts du chiffre d'affaires total, la compression des marges pousse les acteurs établis vers des tactiques basées sur le volume ou la migration vers des écosystèmes connectés premium. Les gestionnaires des avantages pharmaceutiques organisent des appels d'offres annuels qui intensifient la concurrence, obligeant les fabricants à regrouper des applications de coaching et des garanties prolongées pour défendre leur espace en rayon. Les grands acteurs explorent l'intégration en amont dans la production d'enzymes pour récupérer des avantages de coûts.

Obstacles stricts à la conformité réglementaire

Les glucomètres chevauchent les catégories de l'électronique grand public et des dispositifs médicaux, compliquant les voies d'approbation. La politique de l'Agence américaine des produits alimentaires et médicamenteux divise les produits en voies de classe II 510(k) et de classe III PMA selon l'utilisation prévue, le type d'échantillon et le niveau de connectivité. Les petits innovateurs peinent avec le coût de 1 à 2 millions USD des tests de conformité et des essais cliniques, retardant la commercialisation de 18 à 24 mois en moyenne. La pression publique pour un accès plus rapide se heurte à l'insistance des organismes de surveillance sur une précision de ±15 mg/dL, en particulier pour le dosage de l'insuline. Les entreprises aux ambitions mondiales font face à une couche supplémentaire d'audits régionaux et de règles de surveillance post-commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les bandelettes de test ancrent les revenus récurrents

Les bandelettes de test ont généré 76,12 % des revenus du marché de l'autosurveillance de la glycémie en 2025, portées par la nécessité de mesures quotidiennes multiples chez les utilisateurs d'insuline. Ce modèle de consommables protège les fournisseurs des cycles de remplacement du matériel, bien que la marchandisation ait réduit les marges unitaires. Les innovations sur les bandelettes ciblent désormais des volumes capillaires inférieurs à 0,4 µL et des temps de lecture de 5 secondes pour améliorer l'adhérence. La taille du marché de l'autosurveillance de la glycémie liée aux glucomètres se développe rapidement, affichant un TCAC prévu de 10,85 % jusqu'en 2031, offrant des données plus riches et des services à valeur ajoutée qui justifient des prix premium. Les fabricants s'associent à des développeurs d'applications pour smartphones pour fusionner les journaux nutritionnels, les comptages de pas et les rappels de médicaments, renforçant la différenciation. Les efforts pour minimiser l'empreinte environnementale des bandelettes — boîtiers en bioplastique et emballages en papier ondulé — répondent aux attentes croissantes des consommateurs en matière de durabilité.

Les bandelettes de deuxième génération intègrent des conceptions multi-électrodes qui vérifient l'hématocrite et la température ambiante, réduisant les erreurs des utilisateurs. Les fournisseurs proposent des programmes de fidélité qui offrent des remises sur les packs en vrac, fidélisant les patients dans des écosystèmes propriétaires. À l'inverse, les systèmes de santé dans les régions à faibles revenus privilégient encore l'accessibilité financière à la connectivité, soutenant la demande de base en bandelettes même lorsque les prix unitaires baissent.

Par technologie : les capteurs électrochimiques conservent leur primauté

Les capteurs électrochimiques sous-tendent 89,30 % des appareils vendus, témoignant de décennies de fiabilité et d'efficacité des coûts. Leur sortie de courant médiée par des enzymes est linéairement corrélée à la concentration de glucose, simplifiant l'étalonnage. La miniaturisation continue à l'aide d'électrodes en nanotubes de carbone permet des bandelettes plus fines et plus courtes nécessitant moins de sang. Les méthodes photométriques ne détiennent qu'une part modeste aujourd'hui, mais affichent la trajectoire de croissance la plus élevée à 9,45 % grâce à des puces optiques qui promettent une détection non enzymatique et des applications potentielles basées sur la sueur. L'avantage de part de marché des plateformes électrochimiques dans le domaine de l'autosurveillance de la glycémie reste assuré jusqu'à ce que la précision optique et l'économie unitaire convergent.

Les chercheurs expérimentent la spectroscopie Raman exaltée de surface pour résoudre le glucose interstitiel, mais font face à des défis tels que la variabilité du teint de peau et le rapport signal/bruit. Des glucomètres hybrides intégrant des modules à la fois électrochimiques et photométriques émergent, offrant une redondance et facilitant les voies de transition pour les utilisateurs. Les agences réglementaires imposent des seuils stricts de différence relative absolue moyenne ; ainsi, les nouvelles technologies doivent surpasser les références électrochimiques pour acquérir une légitimité clinique.

Par modalité : les appareils connectés réinventent l'expérience utilisateur

Les glucomètres portatifs conventionnels représentaient 86,25 % des unités en 2025, appréciés pour leur faible prix d'entrée et leur flux de travail simple. Cependant, les appareils portables connectés — au format brassard ou bracelet — devraient afficher un TCAC de 13,10 % à mesure que les jeunes générations recherchent des tableaux de bord de santé intégrés. La taille du marché de l'autosurveillance de la glycémie attribuable aux modalités connectées augmentera à mesure que les abonnements de synchronisation cloud et les forfaits de coaching débloquent des flux de revenus récurrents. Les avancées matérielles telles que le Bluetooth basse consommation, le téléchargement par NFC et les écrans tactiles couleur améliorent la commodité.

Les glucomètres traditionnels restent indispensables là où la couverture cellulaire ou la possession de smartphones est limitée. Les fabricants proposent des kits hybrides associant un lecteur de base à des bons de mise à niveau vers des modèles connectés, favorisant la migration progressive. Les hôpitaux apprécient les appareils connectés pour leurs capacités de saisie automatique qui réduisent le temps de documentation infirmière jusqu'à 30 %, s'alignant sur les dossiers électroniques d'administration des médicaments.

Par application : le diabète de type 2 domine le volume

Les patients atteints de diabète de type 2 représentaient 79,35 % de la demande du marché de l'autosurveillance de la glycémie en 2025, bien que la fréquence individuelle des tests varie considérablement selon l'intensité du traitement. Les segments de type 2 traités à l'insuline testent presque aussi souvent que leurs homologues de type 1, tandis que les cohortes sous contrôle diététique peuvent ne surveiller que de manière hebdomadaire. Les protocoles de tests structurés promus par les sociétés professionnelles augmentent les volumes de bandelettes même chez les non-utilisateurs d'insuline. La taille du marché de l'autosurveillance de la glycémie liée au dépistage du prédiabète — notamment chez les participants aux programmes de perte de poids — enregistre le TCAC le plus rapide de 10,05 % à mesure que les employeurs subventionnent les avantages de bien-être métabolique.

Le diabète de type 1, bien que moins nombreux en termes de patients, génère un fort renouvellement des appareils en raison des décisions obligatoires de dosage de l'insuline. La conception des produits est de plus en plus sensible aux besoins pédiatriques, ajoutant des retours animés et des invites vocales. La demande de surveillance du diabète gestationnel augmente avec l'âge maternel croissant et l'obésité ; les lancettes jetables avec aiguilles intégrées répondent aux exigences de contrôle des infections dans les milieux obstétricaux.

Par utilisateur final : les soins à domicile en tête, les centres ambulatoires en hausse

Les utilisateurs à domicile ont généré 60,40 % des revenus en 2025, soulignant le passage à une gestion centrée sur le patient. Les gains en littératie numérique et les programmes de coaching à distance renforcent l'adhérence. Les hôpitaux et les cliniques restent importants, notamment pour le contrôle de la glycémie périopératoire ; les recommandations consensuelles préconisent des contrôles horaires pour certains patients hospitalisés, soutenant des variantes de bandelettes premium validées pour les soins intensifs. Les centres de chirurgie ambulatoire affichent un TCAC de 8,95 % à mesure que les procédures en ambulatoire se multiplient, nécessitant une vérification rapide de la glycémie.

Les pharmaciens agissent de plus en plus comme éducateurs sur les appareils, mais des enquêtes révèlent que le temps didactique moyen consacré à la surveillance de la glycémie est inférieur à 60 minutes dans les cursus de doctorat, suscitant des appels à une formation élargie. Les modèles de télépharmacie proposent désormais des sessions d'intégration virtuelles, améliorant l'accès des patients ruraux. Les laboratoires de diagnostic exploitent des analyseurs de bandelettes à haut débit pour les programmes de sensibilisation en point de soins, élargissant le dépistage communautaire.

Par canal de distribution : les pharmacies de détail maintiennent leur première position

Les pharmacies de détail ont capté 43,55 % des ventes en 2025, capitalisant sur la commodité des visites spontanées et la capacité à facturer les régimes d'assurance en temps réel. Les opérateurs de chaînes proposent des bandelettes sous marque propre à des prix 20 à 30 % inférieurs aux marques, pressant les acteurs établis. Les pharmacies hospitalières fournissent des glucomètres pour usage en milieu hospitalier et distribuent des kits de démarrage à la sortie pour assurer la continuité des soins. Les pharmacies en ligne, bien que représentant seulement une part à deux chiffres moyens aujourd'hui, se développent à un TCAC de 12,75 % à mesure que la livraison gratuite en deux jours et les services de renouvellement automatique séduisent les utilisateurs férus de technologie.

Les fabricants gèrent des boutiques en ligne directes aux consommateurs qui associent les fournitures au télé-coaching, contournant les majorations des grossistes. Les modèles d'abonnement expédient des bandelettes mensuellement, lissant les flux de trésorerie et améliorant l'adhérence. La clarté réglementaire autour des ordonnances électroniques dans plusieurs États américains a accéléré l'adoption des pharmacies numériques, permettant une fourniture d'appareils sans friction dans le cadre des formulaires des payeurs.

Analyse géographique

L'Amérique du Nord représentait 39,45 % des revenus de 2025, ancrée par les États-Unis où la prévalence du diabète s'élevait à 11,3 % des adultes et où les dépenses de santé par habitant restent les plus élevées au monde. Medicare et les assureurs privés remboursent à la fois le matériel des glucomètres et les fournitures, soutenant une part de marché significative de l'autosurveillance de la glycémie et finançant les appareils connectés de nouvelle génération. Le Canada reflète ces dynamiques, bien que les formulaires provinciaux mettent l'accent sur les plafonds de prix des bandelettes, stimulant la croissance des marques à moindre coût. La couverture 4G/5G généralisée soutient les plateformes de télé-diabétologie qui intègrent les données des glucomètres directement dans les dossiers de santé électroniques.

L'Europe se classe deuxième, l'Allemagne à elle seule détenant plus d'un quart des revenus régionaux en 2025. Les régimes d'assurance statutaires remboursent des bandelettes illimitées pour les utilisateurs d'insuline, stimulant les volumes malgré une forte érosion des prix due aux appels d'offres. Les directives environnementales telles que le Pacte vert européen accroissent le contrôle des composants plastiques à usage unique, incitant les fournisseurs à introduire des cartouches recyclables et des programmes de reprise. Des pays comme la Suède et la France ont commencé à intégrer des métriques d'empreinte carbone dans les critères de passation des marchés, offrant des avantages aux précurseurs des marques éco-responsables.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,18 % jusqu'en 2031. La prévalence du diabète chez les adultes en Chine de 10,9 % se traduit par plus de 140 millions d'utilisateurs potentiels ; les fabricants nationaux exploitent leur échelle pour fournir des bandelettes à bas prix, tandis que les marques étrangères rivalisent sur la précision et la connectivité. La classe moyenne indienne en expansion et les régimes d'assurance maladie gouvernementaux tels qu'Ayushman Bharat élargissent l'accès, mais des lacunes dans la distribution rurale persistent. La pénétration des smartphones dépassant 70 % dans l'Asie du Sud-Est urbaine accélère l'adoption des glucomètres liés aux applications. Les interfaces en langues locales et les serveurs cloud hébergés dans les frontières nationales répondent aux préférences réglementaires et culturelles, facilitant l'adoption.

Paysage concurrentiel

Le marché de l'autosurveillance de la glycémie est modérément concentré, les cinq premiers fabricants représentant une part significative des revenus mondiaux. Abbott, Roche et LifeScan restent dominants grâce à de larges portefeuilles de bandelettes, des technologies enzymatiques propriétaires et des empreintes commerciales mondiales. Abbott a renforcé la fidélisation à son écosystème en 2025 en intégrant sa plateforme LibreView à plusieurs prestataires de télésanté, permettant un partage de données en un clic qui ancre le choix des appareils. Roche a amélioré ses références en matière de durabilité en passant à des flacons de bandelettes de test en papier qui réduisent le plastique de 45 %.

Les challengers émergents se concentrent sur des propositions de valeur connectées. Le glucomètre CONTOUR PLUS BLUE d'Ascensia, homologué par l'Agence américaine des produits alimentaires et médicamenteux en 2024, se connecte via Bluetooth à son application, proposant des informations personnalisées et des rapports glycémiques hebdomadaires. Des start-ups testent des micro-capteurs optiques intégrés dans des bracelets de montre intelligente, bien que la plupart restent à des stades d'investigation. La fabrication sous contrat en Malaisie et au Mexique élargit les capacités tout en réduisant les délais d'approvisionnement régionaux.

Les alliances stratégiques se multiplient. Les entreprises de dispositifs s'associent à des sociétés de délivrance d'insuline pour proposer des calculateurs de dosage intégrés, élevant les barrières concurrentielles. Les tendances à l'intégration verticale comprennent des acquisitions dans la production d'enzymes et des licences de technologie d'impression de bandelettes, visant à compenser la compression des prix. Les litiges en matière de propriété intellectuelle persistent sur les revêtements d'électrodes et les protocoles de format de données, mais des accords de licence croisée émergent à mesure que les entreprises privilégient l'interopérabilité des plateformes pour satisfaire aux exigences des payeurs en matière de partage ouvert des données.

Leaders du secteur de l'autosurveillance de la glycémie

F. Hoffmann-La Roche AG

Ascensia Diabetes Care

LifeScan Inc.

ARKRAY Inc.

Abbott Laboratories

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Novo Nordisk a lancé le programme de reprise de plastique ReMed pour collecter les composants usagés des appareils de diabète, faisant progresser son objectif d'impact environnemental zéro d'ici 2030.

- Février 2024 : Ascensia Diabetes Care a reçu l'homologation de l'Agence américaine des produits alimentaires et médicamenteux pour le système de surveillance de la glycémie CONTOUR PLUS BLUE doté d'une connectivité Bluetooth aux smartphones et tablettes.

Portée du rapport mondial sur le marché de l'autosurveillance de la glycémie

L'autosurveillance de la glycémie (ASG) est une aide importante dans la prise en charge du diabète sucré. Les patients diabétiques peuvent mesurer leur glycémie pour détecter une hypoglycémie, ajuster les doses d'insuline selon les besoins et établir la réponse à la nutrition et à la pharmacothérapie.

Le marché de l'autosurveillance de la glycémie est segmenté en composants (appareils glucomètres, bandelettes de test et lancettes) et en géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Le rapport offre la valeur (en USD) et le volume (en unités) pour les segments ci-dessus.

| Glucomètres |

| Bandelettes de test |

| Lancettes |

| Électrochimique |

| Photométrique |

| Portatif conventionnel |

| Portable / Connecté |

| Diabète de type 1 |

| Diabète de type 2 |

| Diabète gestationnel |

| Prédiabète |

| Hôpitaux et cliniques |

| Soins à domicile |

| Laboratoires de diagnostic |

| Centres de chirurgie ambulatoire |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Glucomètres | |

| Bandelettes de test | ||

| Lancettes | ||

| Par technologie | Électrochimique | |

| Photométrique | ||

| Par modalité | Portatif conventionnel | |

| Portable / Connecté | ||

| Par application | Diabète de type 1 | |

| Diabète de type 2 | ||

| Diabète gestationnel | ||

| Prédiabète | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Soins à domicile | ||

| Laboratoires de diagnostic | ||

| Centres de chirurgie ambulatoire | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'autosurveillance de la glycémie en 2026 ?

La taille du marché de l'autosurveillance de la glycémie est de 16,42 milliards USD en 2026, avec une perspective de TCAC de 6,14 % jusqu'en 2031.

Quel type de produit génère le plus de revenus ?

Les bandelettes de test dominent, représentant 76,12 % des revenus de 2025 grâce à une consommation quotidienne élevée.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique affiche le TCAC le plus élevé de 9,18 %, portée par la hausse de la prévalence du diabète et un accès plus large à l'assurance.

Comment les appareils connectés impactent-ils l'adoption ?

Les glucomètres compatibles Bluetooth téléchargent les lectures vers des applications, entraînant un TCAC de 13,10 % dans le segment de modalité portable/connecté et améliorant l'engagement des patients.

Quelles mesures de durabilité les fabricants prennent-ils ?

Les entreprises introduisent des flacons de bandelettes recyclables, des composants en bioplastique et des programmes tels que l'initiative de reprise ReMed de Novo Nordisk pour réduire les déchets liés aux appareils.

Pourquoi les pressions sur les prix sont-elles aiguës pour les bandelettes de test ?

Les alternatives génériques et les marques propres des pharmacies ont fait baisser les prix de vente de 5 à 7 % par an dans les marchés matures, contraignant à la différenciation par des fonctionnalités numériques et des services.

Dernière mise à jour de la page le: