Taille et part du marché du coke en aiguilles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

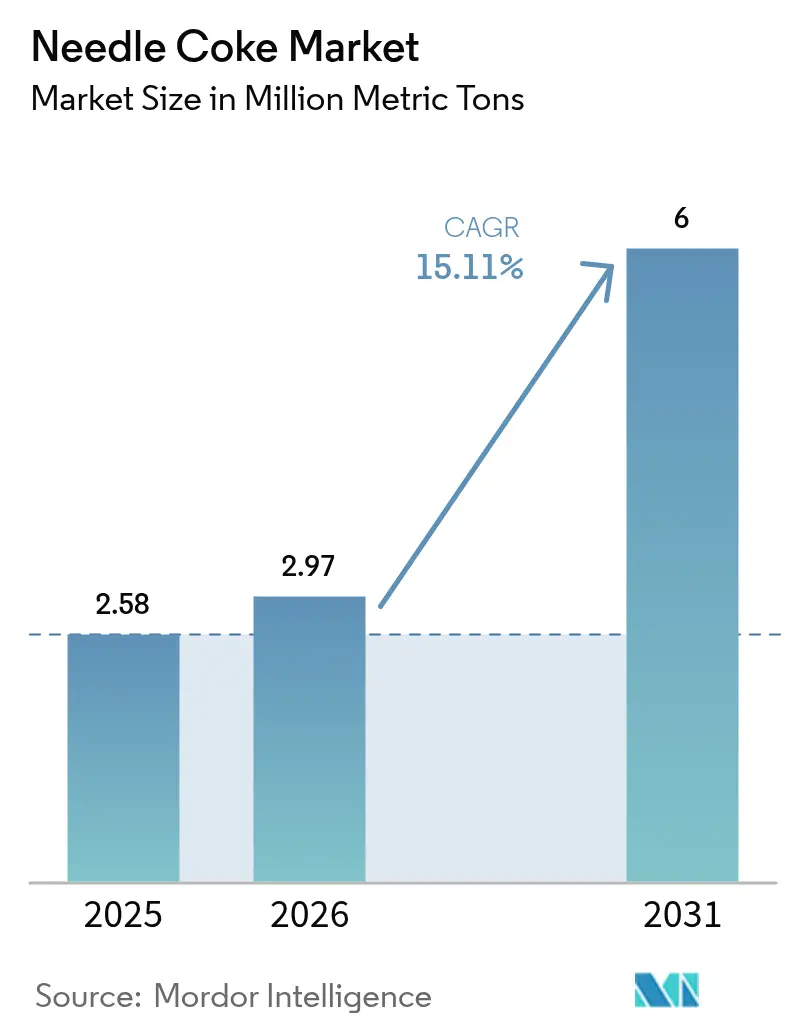

| Volume du Marché (2026) | 2.97 Millions de tonnes métriques |

| Volume du Marché (2031) | 6 Millions de tonnes métriques |

| Taux de croissance (2026 - 2031) | 15.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du coke en aiguilles par Mordor Intelligence

La taille du marché du coke en aiguilles devrait passer de 2,58 millions de tonnes métriques en 2025 à 2,97 millions de tonnes métriques en 2026 et devrait atteindre 6 millions de tonnes métriques d'ici 2031, à un CAGR de 15,11 % sur la période 2026-2031. L'expansion structurelle des capacités d'acier en four à arc électrique (FAE) et des gigafactories de batteries lithium-ion accélère la demande, tandis que les modernisations de raffineries produisant de l'huile décantée à très faible teneur en soufre améliorent la qualité et la régularité de l'approvisionnement par la voie pétrolière. Le renforcement des obligations de ferraille en Chine et dans l'Union européenne crée un plancher durable sous la consommation d'électrodes, et les producteurs intégrés verticalement utilisent leurs actifs de cokéfaction différée captifs pour stabiliser les coûts des matières premières. Par ailleurs, les brevets de procédés qui suppriment le gonflement lors de la calcination et les programmes pilotes de recyclage du graphite laissent entrevoir des réductions de coûts susceptibles de remodeler la dynamique d'approvisionnement à long terme.

Principaux enseignements du rapport

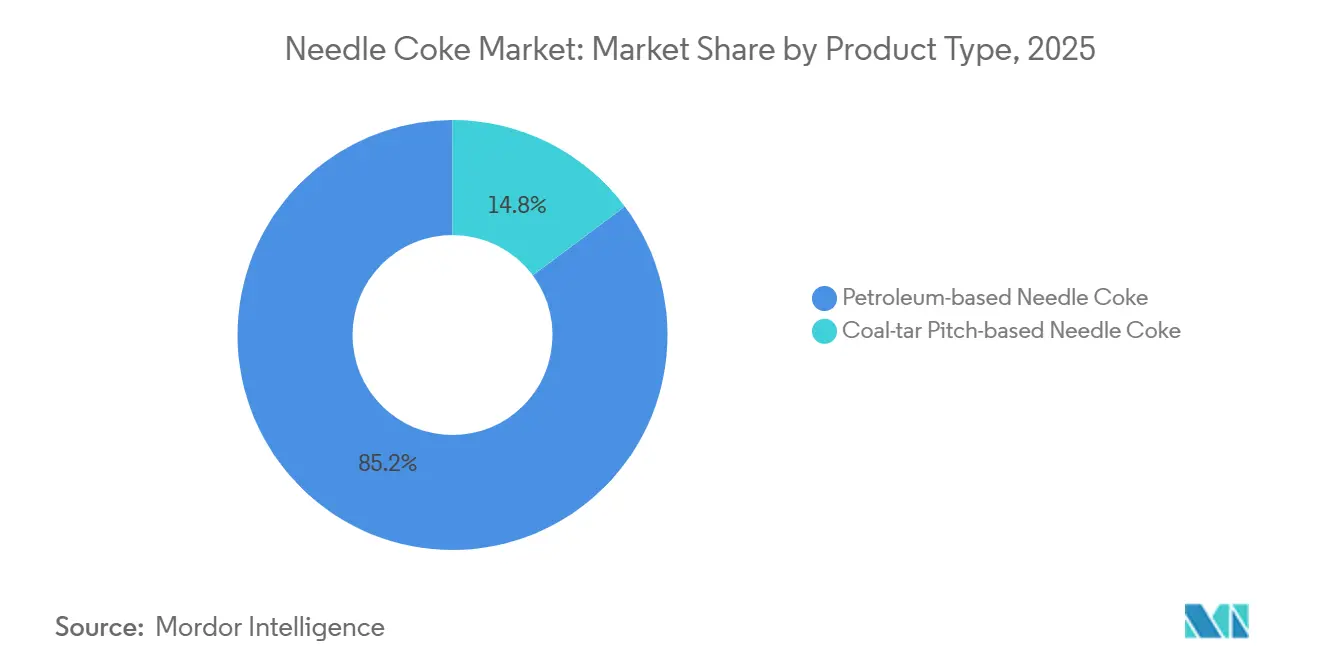

- Par type de produit, le coke en aiguilles à base de pétrole a dominé avec une part de marché du coke en aiguilles de 85,23 % en 2025 et devrait croître à un CAGR de 16,18 % jusqu'en 2031.

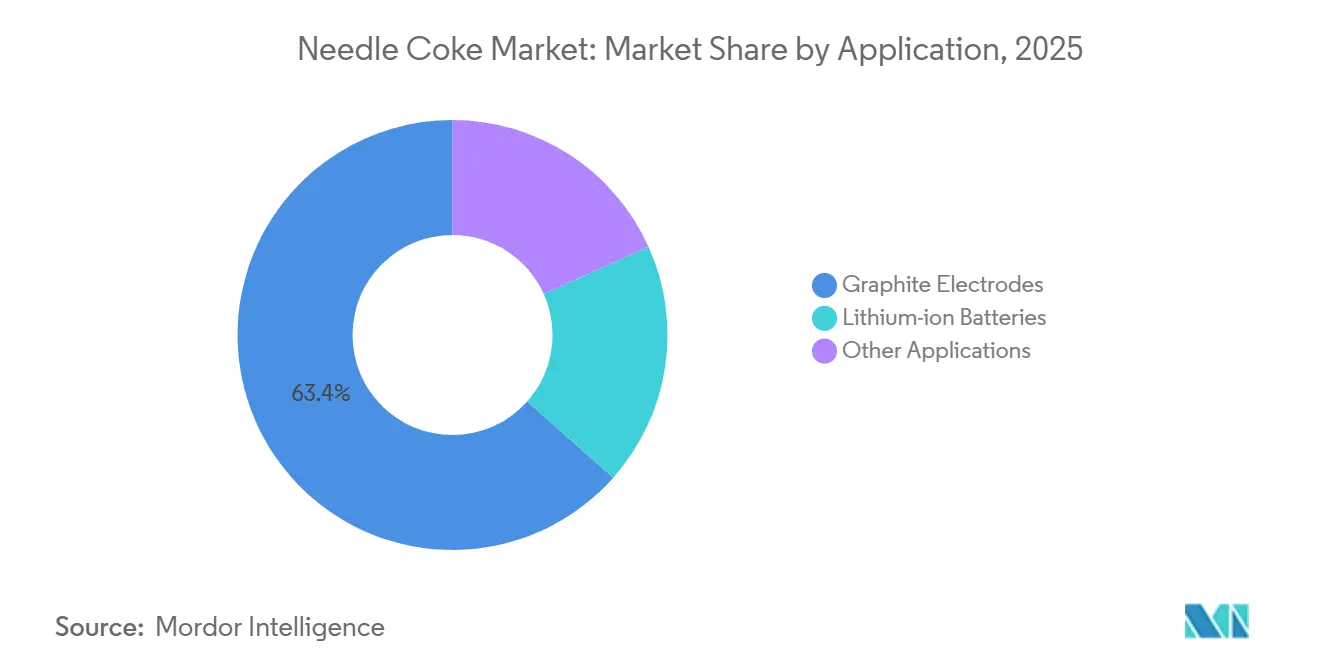

- Par application, les électrodes en graphite ont continué à représenter 63,45 % de la demande en 2025, tandis que les batteries lithium-ion ont enregistré la trajectoire de croissance la plus rapide, à un CAGR de 22,38 % jusqu'en 2031.

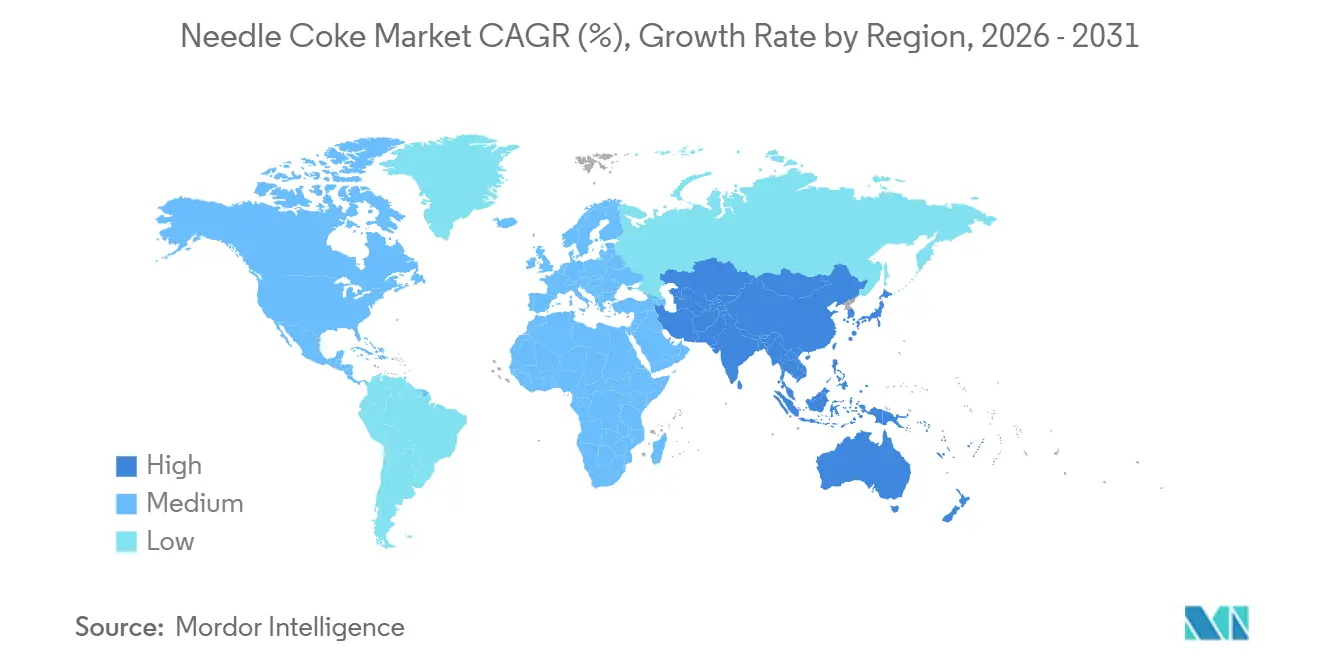

- Par géographie, l'Asie-Pacifique a représenté 87,88 % du volume en 2025 et devrait croître à un CAGR de 15,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du coke en aiguilles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des capacités d'acier en four à arc électrique | +4.2% | Mondial, avec l'Asie-Pacifique (Chine, Inde, Corée du Sud) et l'Amérique du Nord en tête des ajouts de capacité | Moyen terme (2 à 4 ans) |

| Montée en puissance mondiale des gigafactories de batteries lithium-ion pour véhicules électriques | +5.8% | Asie-Pacifique au cœur (Chine : 99 % de l'approvisionnement en graphite synthétique), avec des retombées en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Obligations de ferraille en Chine et dans l'Union européenne | +2.1% | Chine et UE, avec un impact secondaire sur les exportations d'électrodes du Japon et de la Corée du Sud | Court terme (≤ 2 ans) |

| Modernisations de raffineries produisant de l'huile décantée à très faible teneur en soufre | +1.9% | Amérique du Nord, Moyen-Orient et raffineries sélectionnées en Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Accélération des brevets de recyclage du graphite de qualité anode | +1.1% | UE et Amérique du Nord (portées par les obligations d'économie circulaire), à l'échelle pilote en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des capacités d'acier en four à arc électrique

Les projets mondiaux de fours à arc électrique totalisant 337 millions de tonnes métriques représentent désormais près de la moitié de toutes les additions annoncées en capacité de production d'acier, et chaque million de tonnes métriques de nouvelle capacité de four à arc électrique consomme environ 1 360 tonnes métriques d'électrodes en graphite ultra-haute puissance. Sur la base d'un taux de conversion de 40 %, ce portefeuille de projets se traduit par environ 183 000 tonnes métriques de matière première supplémentaire en coke en aiguilles. Une mise en service plus rapide, une intensité capitalistique plus faible et des profils d'émissions directes nettement inférieurs positionnent les aciéries à four à arc électrique comme le vecteur de croissance privilégié, renforçant ainsi la demande à long terme pour les qualités à base de pétrole qui respectent des limites strictes en matière de cendres et de soufre.

Montée en puissance mondiale des gigafactories de batteries lithium-ion pour véhicules électriques

Les ventes de véhicules électriques sont en passe de dépasser 27 millions d'unités en 2025, et chaque véhicule nécessite 50 à 80 kg de matériau d'anode en graphite synthétique. Bien que la capacité d'anode chinoise puisse afficher un léger excédent plus tard dans la décennie, seulement un tiers de la production mondiale de coke de pétrole répond actuellement aux seuils de pureté de qualité batterie. POSCO Future M en Corée du Sud, par exemple, quadruple sa capacité de qualité anode dans le cadre d'un programme de 300 millions USD qui associe les activités d'acier, d'électrodes et de batteries pour sécuriser les matières premières. Résultat net : le marché du coke en aiguilles continue de se resserrer malgré des poches d'excédent localisé de graphite.

Obligations de ferraille en Chine et dans l'Union européenne

L'objectif chinois d'un taux de ferraille de 30 % pour 2025 crée un besoin supplémentaire de 88 millions de tonnes métriques de ferraille qui augmente l'utilisation des fours à arc électrique et la demande d'électrodes. Des mesures parallèles dans l'UE visent un taux de recyclage de l'acier de 70 % d'ici 2030, garantissant les débouchés pour les électrodes même si la production totale d'acier brut se stabilise. Le droit antidumping japonais de 95,2 % sur les électrodes chinoises resserre davantage l'approvisionnement régional et consolide la demande de coke en aiguilles haute pureté produit localement.

Modernisations de raffineries produisant de l'huile décantée à très faible teneur en soufre

Les modernisations de cokéfaction différée dans les raffineries des États-Unis et du Royaume-Uni augmentent la production de coke vert de qualité anode avec une teneur en soufre ≤ 0,5 % et en cendres ≤ 0,3 %. La raffinerie Humber de Phillips 66 peut désormais fournir suffisamment de coke en aiguilles de qualité batterie pour 1,3 million de véhicules électriques par an, et un accord conclu en septembre 2025 avec Epsilon Advanced Materials sécurise les matières premières pour une usine d'anodes en graphite de 30 000 tpa en Caroline du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Risques professionnels et environnementaux liés à la cokéfaction différée | -1.8% | Amérique du Nord et UE (normes strictes d'émissions de l'EPA et de l'UE), impact modéré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -2.3% | Mondial, avec une exposition aiguë chez les producteurs d'électrodes non intégrés et les participants au marché au comptant | Court terme (≤ 2 ans) |

| Émergence d'anodes en carbone dur d'origine biologique | -0.9% | UE et Amérique du Nord (centres de R&D sur les batteries sodium-ion), échelle commerciale à court terme limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques professionnels et environnementaux liés à la cokéfaction différée

Les règles de contrôle du benzène de l'Agence de protection de l'environnement des États-Unis exigent des modernisations de 80 à 120 millions USD par unité, des coûts que de nombreux raffineurs de taille plus modeste ne peuvent pas absorber[1]Agence de protection de l'environnement des États-Unis, « Normes nationales d'émission pour les polluants atmosphériques dangereux », epa.gov. Environ 1,8 million de tonnes de capacité de coke en Amérique du Nord ont déjà été retirées depuis 2021, concentrant la production parmi les entreprises disposant de bilans solides et de programmes rigoureux de conformité environnementale.

Émergence d'anodes en carbone dur d'origine biologique

Le carbone dur dérivé de déchets lignocellulosiques présente une intercalation favorable aux ions sodium, mais reste encore à l'échelle pilote, avec une capacité mondiale de batteries sodium-ion inférieure à 50 GWh contre plus de 1 200 GWh pour le lithium-ion[2]Département de l'énergie des États-Unis, « Subventions pour le traitement des matériaux de batteries », energy.gov . Même si le sodium-ion capte 15 % du stockage stationnaire d'ici 2030, la demande de coke en aiguilles déplacée resterait modeste par rapport à la croissance totale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'intégration en raffinerie favorise les voies pétrolières

Le coke en aiguilles à base de pétrole représentait 85,23 % du volume en 2025, et sa part de la taille du marché du coke en aiguilles devrait augmenter davantage à un CAGR de 16,18 % jusqu'en 2031, les producteurs intégrés en raffinerie sécurisant des matières premières à très faible teneur en soufre. Les voies à base de goudron de houille restent contraintes par une variabilité plus élevée des cendres et du soufre, mais les producteurs chinois développent des projets de traitement approfondi de 300 000 tpa susceptibles de réduire l'écart de pureté. Le renforcement des règles de l'UE sur l'empreinte carbone renforce l'avantage pétrolier, compte tenu des émissions plus faibles sur le cycle de vie par tonne. L'innovation de procédé — telle que le brai à inhibiteur encapsulé de Mitsubishi Chemical — pourrait améliorer les rendements à base de goudron de houille après 2027, mais la commercialisation reste incertaine.

Les écarts de coûts favorisent également les voies de raffinage, car les indicateurs de coproduction permettent l'absorption des coûts fixes sur le coke de qualité combustible et le soufre. La raffinerie Humber de Phillips 66 fournit une production de qualité batterie suffisante pour 1,3 million de véhicules électriques par an, tandis que l'usine Seadrift de GrafTech couvre environ 19 à 20 % de la capacité hors Chine, stabilisant ses marges sur les électrodes.

Par application : les anodes pour batteries dépassent la demande traditionnelle en électrodes

Les électrodes en graphite représentaient 63,45 % de la demande en 2025, mais les batteries lithium-ion sont les plus en forte croissance, progressant à un CAGR de 22,38 % et faisant évoluer la répartition des applications vers le stockage d'énergie. La part du segment des anodes dans la taille du marché du coke en aiguilles est portée par la croissance des ventes de véhicules électriques. Chaque véhicule électrique utilise 50 à 80 kg de graphite synthétique, ce qui ancre plus de 540 000 tonnes de matière première en coke en amont au bas de la fourchette.

La demande en électrodes continue de croître grâce à l'acier en four à arc électrique, mais la rationalisation des capacités au Japon et en Europe et un droit antidumping japonais de 95,2 % sur les électrodes chinoises déplacent la croissance vers l'Asie et l'Amérique du Nord. Les anodes dopées au silicium de Group14 et Sila réduisent l'intensité en graphite par cellule, mais l'ampleur des nouvelles lignes de batteries génère des volumes nets positifs pour le marché du coke en aiguilles.

Analyse géographique

L'Asie-Pacifique a dominé le marché du coke en aiguilles en 2025 avec 87,88 % du volume et devrait continuer à se développer à un CAGR de 15,56 % jusqu'en 2031. La Chine à elle seule a fourni la majorité de la production mondiale en 2024 et est en croissance à mesure que les plateformes à base de goudron de houille et de pétrole montent en puissance. POSCO Future M en Corée du Sud prévoit une ligne de graphite synthétique de 36 000 tpa d'ici 2026, tandis que le projet Paradip d'Indian Oil Corporation mettra en ligne une capacité calcinée de 56 000 tpa d'ici 2028, soulignant l'intégration régionale.

L'Amérique du Nord détient actuellement une part modérée mais bénéficie d'actifs captifs tels que l'usine Seadrift de GrafTech de 140 000 tpa et la raffinerie Lake Charles de Phillips 66, qui a conclu un accord d'approvisionnement en 2025 avec Epsilon Advanced Materials. Le Département de l'énergie des États-Unis classe le coke en aiguilles comme matériau de batterie critique et a réservé 16 millions USD de financement sous forme de subventions pour stimuler les projets nationaux. Ces mesures devraient augmenter la production régionale et réduire la dépendance aux importations, augmentant la part de marché du coke en aiguilles aux États-Unis jusqu'à 2 points de pourcentage d'ici 2031.

L'Europe reste déficitaire en approvisionnement, seule la raffinerie Humber de Phillips 66 produisant une sortie de qualité batterie suffisante pour 1,3 million de véhicules électriques par an. Le retrait de Tokai Carbon de son unité d'électrodes allemande souligne la pression persistante sur les marges. Le règlement européen sur les batteries 2023/1542 catalyse cependant des lignes pilotes de recyclage de 2 000 tpa telles que l'installation de Birmingham d'EMR, qui offre du graphite récupéré à 99,9 % de pureté conforme aux spécifications ASTM.

Paysage concurrentiel

L'approvisionnement mondial est modérément concentré : GrafTech International et Phillips 66 contrôlent ensemble la majeure partie de la capacité hors Chine, tandis qu'au moins 14 producteurs à base de goudron de houille et plusieurs raffineurs d'État se font concurrence en Chine. L'intégration verticale est la couverture dominante ; GrafTech sécurise en interne les matières premières pour les électrodes, et Phillips 66 associe la production de raffinerie et de qualité anode pour verrouiller des contrats à long terme, le plus récent étant son accord de 2025 avec Epsilon Advanced Materials. Les entreprises d'électrodes non intégrées telles que Tokai Carbon ont subi des pressions sur les coûts, entraînant une hausse des prix de 10 % et une consolidation des installations en 2025.

L'innovation progresse sur deux fronts. Les entreprises établies déposent des brevets de procédés pour améliorer le rendement et la qualité, tandis que les nouveaux entrants poursuivent le recyclage et le carbone dur d'origine biologique. La plupart des recycleurs restent en dessous de l'échelle commerciale, mais les niveaux de pureté pilotes atteignent déjà des seuils de 99,8 à 99,9 %, suggérant une capacité de complément viable après 2028. La conformité aux normes ISO 9001 et ISO 14001 est devenue une exigence d'entrée de facto, favorisant les acteurs établis disposant de systèmes audités.

Les fusions et alliances stratégiques se poursuivent. POSCO Future M remonte la chaîne vers la technologie des électrodes en graphite, et GrafTech a annoncé une expansion de 200 millions USD au Texas. L'exigence de déclaration d'empreinte carbone de l'UE à partir de 2027 et les incitations au contenu national de la loi américaine sur la réduction de l'inflation encouragent de nouvelles capacités localisées, susceptibles de maintenir une concentration modérée tout en attirant des entrants spécialisés capables de chaînes d'approvisionnement propres et traçables.

Leaders de l'industrie du coke en aiguilles

ENEOS Corporation

GrafTech International

Mitsubishi Chemical Group Corporation

Phillips 66 Company

China Baowu Steel Group Corp., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : des chercheurs iraniens ont développé une méthode pour produire du coke en aiguilles nanostructuré de haute pureté à partir de résidus pétroliers et d'asphaltènes, qui sont des matériaux nationaux à faible coût. Le projet visait à réduire les importations et à créer une chaîne d'approvisionnement durable pour les électrodes en graphite utilisées dans la production d'acier et d'aluminium.

- Septembre 2025 : Epsilon Advanced Materials (EAM) s'est associé à Phillips 66 Company pour établir un accord d'approvisionnement à long terme en coke en aiguilles provenant de la raffinerie Lake Charles. Cet accord a soutenu le développement d'une usine d'anodes en graphite planifiée de 30 000 tpa en Caroline du Nord, garantissant un approvisionnement stable en matière première essentielle pour la fabrication de matériau d'anode actif en graphite utilisé dans les véhicules électriques et les systèmes de stockage d'énergie.

Périmètre du rapport mondial sur le marché du coke en aiguilles

Le coke en aiguilles est une matière première carbonée de haute qualité produite à partir du goudron de houille et du pétrole. Il se forme généralement sous forme de carbones hautement cristallins de type graphène présentant un ordre microstructural à longue portée avec peu d'impuretés et un faible coefficient de dilatation thermique. Il est principalement utilisé pour la fabrication d'électrodes en graphite et de batteries lithium-ion.

Le marché du coke en aiguilles est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en coke en aiguilles à base de pétrole et coke en aiguilles à base de brai de goudron de houille. Par application, le marché est segmenté en électrodes en graphite, batteries lithium-ion et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le coke en aiguilles dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes métriques).

| Coke en aiguilles à base de pétrole |

| Coke en aiguilles à base de brai de goudron de houille |

| Électrodes en graphite |

| Batteries lithium-ion |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Coke en aiguilles à base de pétrole | |

| Coke en aiguilles à base de brai de goudron de houille | ||

| Par application | Électrodes en graphite | |

| Batteries lithium-ion | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel est le volume prévu de la demande mondiale de coke en aiguilles d'ici 2031 ?

Il devrait atteindre 6,00 millions de tonnes métriques d'ici 2031, reflétant un CAGR de 15,11 % à partir de 2026.

Quel type de produit domine la consommation ?

Les qualités à base de pétrole ont dominé avec 85,23 % du volume en 2025 et devraient croître à un CAGR de 16,18 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle si dominante ?

La Chine, la Corée du Sud et l'Inde abritent la majeure partie des capacités de cokéfaction différée et d'anode pour batteries, donnant à la région 87,88 % du volume en 2025 et un CAGR prévu de 15,56 %.

Les anodes en carbone dur d'origine biologique constituent-elles une menace ?

Pas à moyen terme, car la capacité mondiale de batteries sodium-ion est encore inférieure à 50 GWh et l'économie pilote est inférieure d'environ 10 % à celle du graphite synthétique.

Dernière mise à jour de la page le: