Taille et part de marché du biochar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

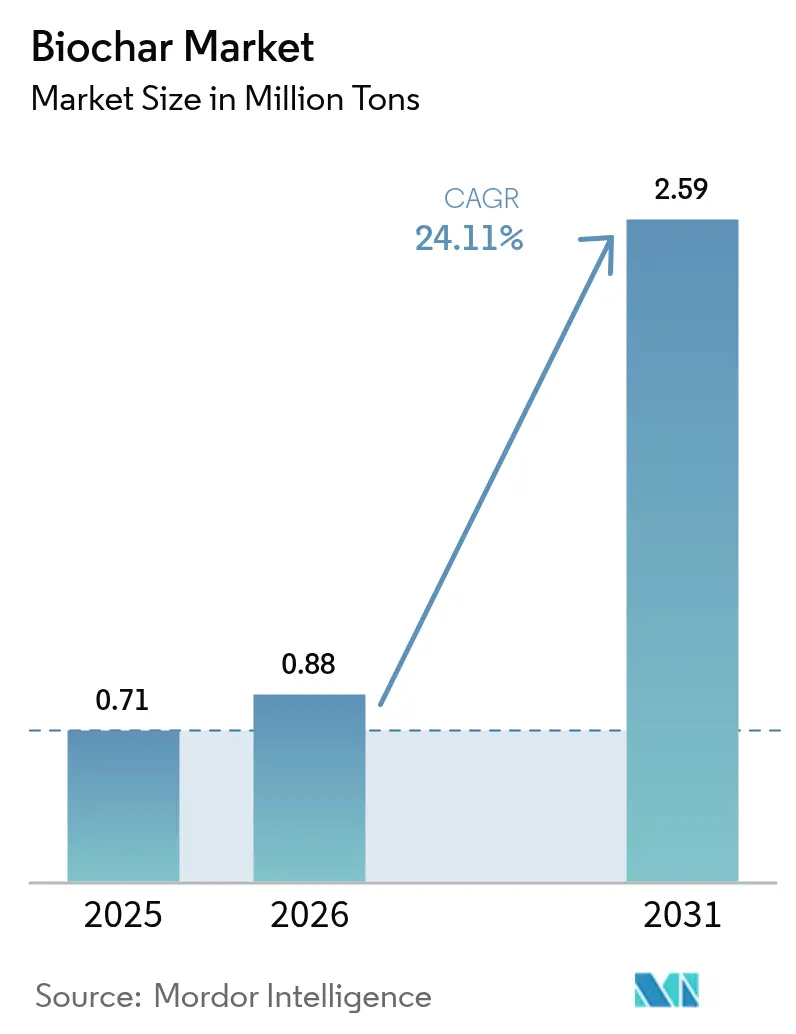

| Volume du Marché (2026) | 0.88 Millions de tonnes |

| Volume du Marché (2031) | 2.59 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 24.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du biochar par Mordor Intelligence

La taille du marché du biochar en 2026 est estimée à 0,88 million de tonnes, en croissance par rapport à la valeur de 2025 de 0,71 million de tonnes, avec des projections pour 2031 affichant 2,59 millions de tonnes, progressant à un TCAC de 24,11 % sur la période 2026-2031. La montée en puissance rapide est liée aux politiques climatiques favorables, à la nécessité de technologies à émissions négatives et à la pression croissante exercée sur l'agriculture pour restaurer la santé des sols. La valorisation premium des crédits carbone, un ensemble élargi de cas d'utilisation industriels et les avancées technologiques qui réduisent les coûts unitaires élargissent les sources de revenus et améliorent la bancabilité des projets, notamment dans les régions disposant de protocoles clairs d'élimination du carbone. L'Asie-Pacifique domine aujourd'hui le marché du biochar avec une part de volume estimée à 40,26 %, tandis que de solides incitations gouvernementales en Amérique du Nord et dans l'Union européenne encouragent de nouvelles capacités de production. La diversification des matières premières, qui s'éloigne de la biomasse ligneuse à coût élevé pour se tourner vers les résidus agricoles, allège les contraintes d'approvisionnement de longue date. Dans le même temps, les unités de pyrolyse décentralisées réduisent les distances logistiques et diminuent les émissions de scope 3, renforçant les références climatiques du biochar.

Principaux enseignements du rapport

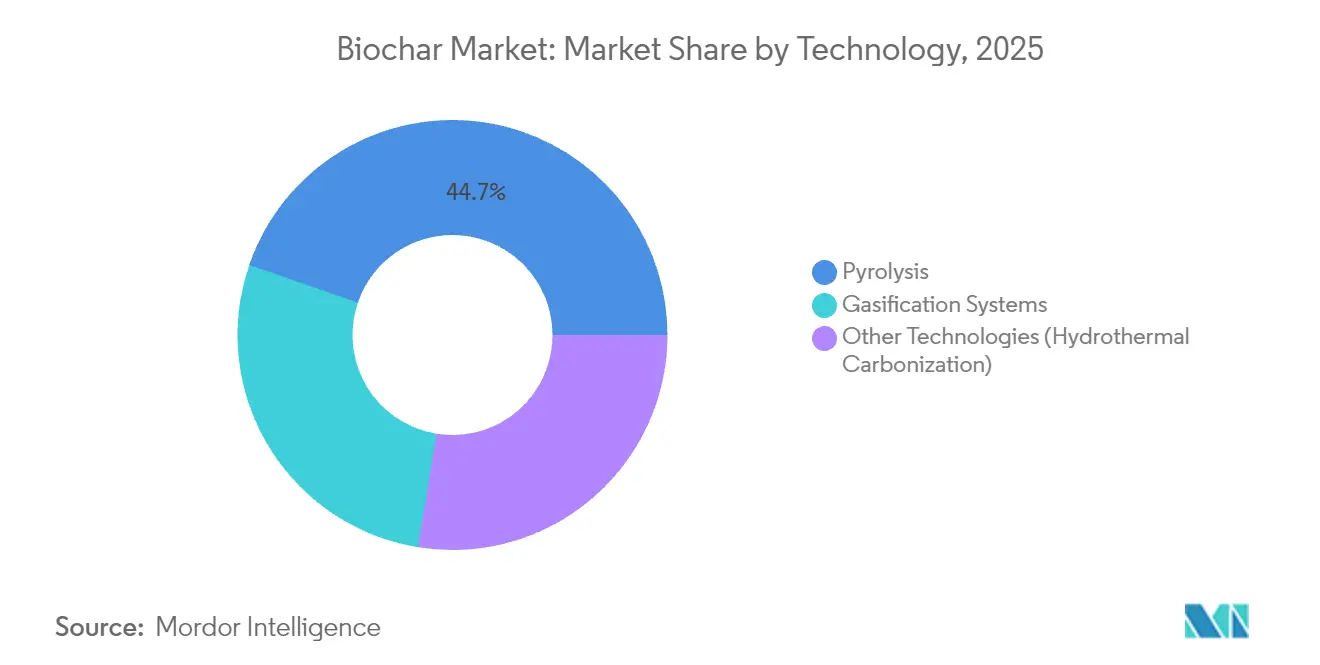

- Par technologie, la pyrolyse représentait 44,72 % de la part de marché du biochar en 2025, tandis que les autres technologies devraient se développer à un TCAC de 24,63 % jusqu'en 2031.

- Par matière première, la biomasse ligneuse était en tête avec une part de 61,15 % de la taille du marché du biochar en 2025, tandis que les résidus agricoles devraient croître à un TCAC de 25,05 % jusqu'en 2031.

- Par forme, les produits en poudre dominaient avec une part de 43,25 % du marché du biochar en 2025 ; les suspensions liquides devraient enregistrer un TCAC de 24,21 % jusqu'en 2031.

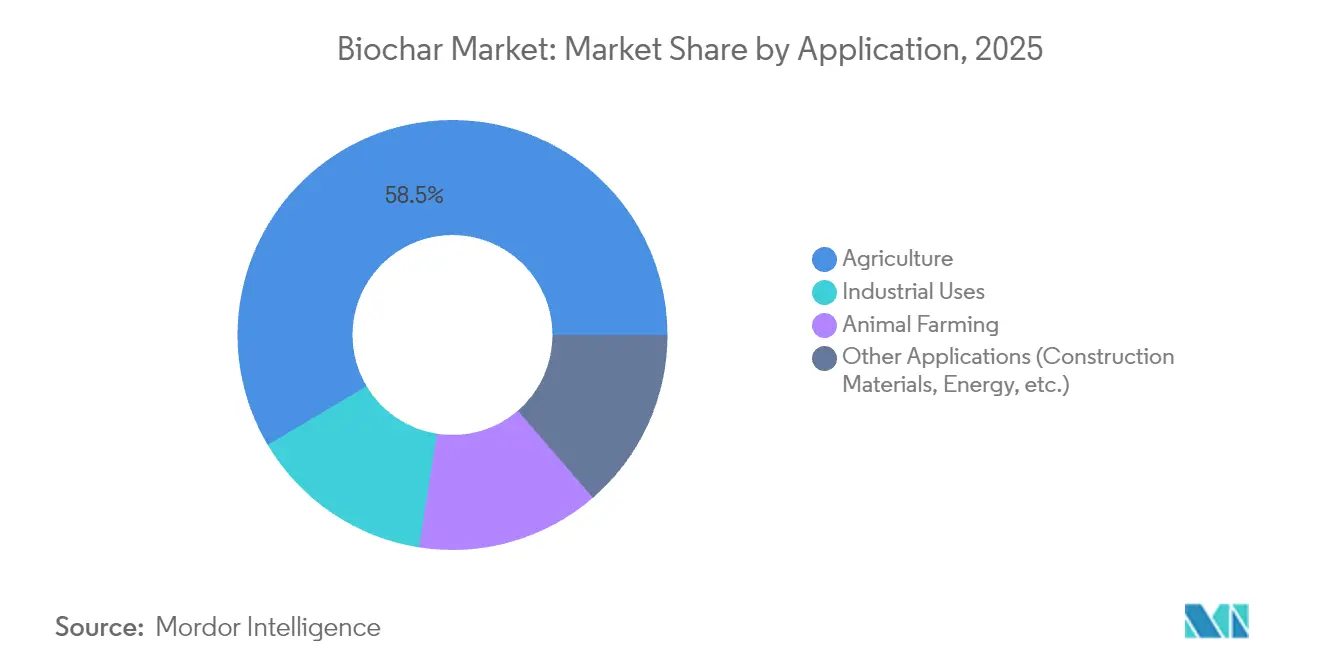

- Par application, l'agriculture détenait une part de 58,54 % du marché du biochar en 2025, tandis que les utilisations industrielles sont sur la voie du TCAC le plus rapide à 25,1 % sur la même période.

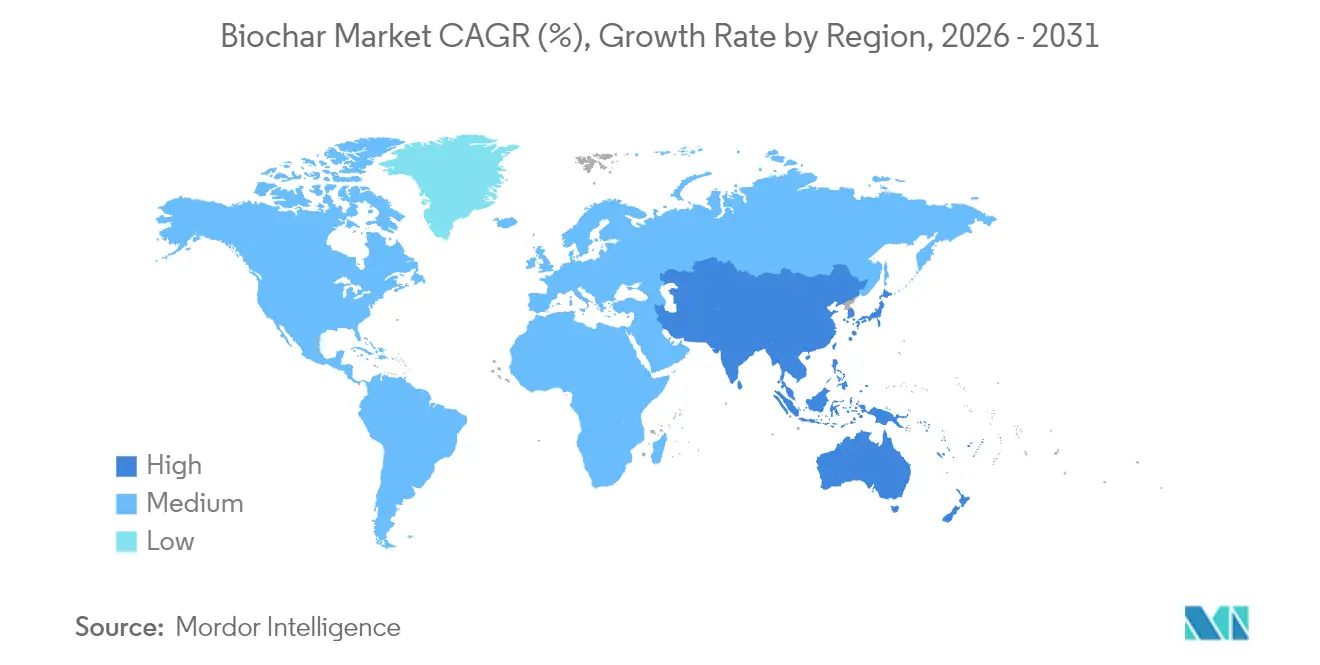

- Par géographie, l'Asie-Pacifique a capturé 39,88 % du volume mondial en 2025 et devrait également afficher le TCAC le plus élevé à 24,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du biochar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de l'agriculture biologique et régénérative | +6.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Incitations gouvernementales en faveur des matériaux à carbone négatif et de la valorisation des déchets | +7.8% | Amérique du Nord, UE, Chine | Court terme (≤ 2 ans) |

| Monétisation des crédits carbone pour les projets de séquestration dans les sols | +5.4% | Mondial, mené par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Expansion de l'adoption en horticulture et en serre | +3.1% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Béton et asphalte améliorés au biochar pour la construction verte | +2.1% | Mondial, adoption précoce dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de l'agriculture biologique et régénérative

Les agriculteurs biologiques remplacent les intrants synthétiques par du biochar dans leur quête de scores plus élevés en carbone organique du sol requis pour les certifications premium. Vingt États américains ont déjà activé la norme NRCS Soil Carbon Amendment 808 (Amendement 808 pour le carbone des sols du Service de conservation des ressources naturelles), qui rembourse les cultivateurs pour les applications vérifiées de biochar[1]Natural Resources Conservation Service, "Soil Carbon Amendment 808 Practice Standard," usda.gov . Les essais de rendement montrent des gains de productivité en première année proches de 9 % et des améliorations cumulées dépassant 20 % après six saisons, notamment dans les sols pauvres en nutriments. Le biochar est qualifié pour une utilisation dans les systèmes biologiques certifiés USDA lorsqu'il est issu de biomasse non traitée, une règle qui supprime un obstacle majeur au marché et soutient une tarification premium. Le concept d'utilisation en cascade — déployer d'abord le biochar en filtration ou en litière pour le bétail, puis le réincorporer dans les champs — multiplie les sources de revenus et s'aligne sur les mandats d'économie circulaire. Avec des prix des intrants restant volatils, les cultivateurs considèrent le biochar comme une couverture qui stabilise l'approvisionnement en nutriments et génère des crédits carbone à long terme.

Incitations gouvernementales en faveur des matériaux à carbone négatif et de la valorisation des déchets

Les leviers politiques accélèrent la demande. L'Inflation Reduction Act (Loi sur la réduction de l'inflation) a élargi les crédits fiscaux des sections 45Q et 45V pour inclure les voies d'utilisation du carbone, permettant aux installations de biochar qualifiées de réclamer des certificats monétisables une fois les analyses du cycle de vie déposées auprès de l'IRS. Parallèlement, le Cadre de certification pour l'élimination du carbone de la Commission européenne élabore des règles de quantification spécifiques au biochar qui devraient standardiser les preuves de permanence et attirer des capitaux institutionnels. Plusieurs États américains, notamment Washington, ont légalisé les fours à flamme ouverte dans le cadre de codes de qualité de l'air mis à jour, ouvrant la voie à des modèles de production décentralisés qui raccourcissent le transport des matières premières. Ces incitations réduisent le risque de conformité et améliorent les ratios de couverture du service de la dette, incitant les investisseurs privés à s'orienter vers des projets à grande échelle.

Monétisation des crédits carbone pour les projets de séquestration dans les sols

Les acheteurs de suppressions durables préfèrent les crédits biochar car des études indépendantes situent les horizons de stockage du carbone bien au-delà de 100 ans, surpassant la plupart des compensations forestières. En 2024, le biochar représentait 94 % des tonnes de suppression durable vérifiées livrées sur le marché volontaire. Des acheteurs corporatifs tels que Microsoft et JPMorgan continuent de signer des contrats à terme pluriannuels à des prix supérieurs à 100 USD par tonne de CO₂e, offrant une certitude de revenus qui soutient le financement en phase de construction. De nouveaux protocoles de registres aux États-Unis et au Canada réduisent les coûts de transaction en simplifiant les procédures de surveillance, de déclaration et de vérification. À mesure que la transparence des prix s'améliore, les émetteurs peuvent regrouper les crédits avec les ventes de produits physiques, augmentant les marges sans sacrifier la liquidité.

Expansion de l'adoption en horticulture et en serre

Les mandats sans tourbe dans l'Union européenne et les restrictions proposées dans plusieurs États américains poussent les producteurs commerciaux vers des substrats durables. Des essais scientifiques confirment que le biochar peut remplacer jusqu'à 80 % de la tourbe dans les mélanges pour pépinières tout en maintenant — voire en améliorant — le développement racinaire de plusieurs espèces ornementales. Étant donné que le drainage des tourbières libère des quantités substantielles de CO₂ et menace la biodiversité, les régulateurs considèrent le biochar comme un substitut immédiat portant un profil d'émissions négatives. Les exploitants de serres bénéficient également d'un approvisionnement local qui réduit les frais de transport sur les substrats de culture volumineux. Les enquêtes sectorielles montrent que les économies sur les coûts des substrats peuvent atteindre 15-20 % lorsque le biochar remplace la tourbe importée, un différentiel qui s'accentue avec la superficie des serres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés de production et de logistique | -4.7% | Mondial, particulièrement aigu dans les zones éloignées | Court terme (≤ 2 ans) |

| Disponibilité de substituts à faible coût | -2.8% | Mondial, variable selon l'application | Moyen terme (2-4 ans) |

| Ambiguïté réglementaire concernant l'enregistrement des engrais | -1.9% | Amérique du Nord, UE, marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production et de logistique

L'économie unitaire reste difficile car les matières premières, le prétraitement et la conversion thermique ajoutent chacun des blocs de coûts considérables. Les courbes de coûts académiques situent la production entièrement chargée entre 106 et 170 USD par tonne selon la teneur en humidité, l'échelle de l'installation et les tarifs énergétiques régionaux[2]Collège des sciences alimentaires, agricoles et environnementales, "Évaluation technico-économique de la production de biochar," osu.edu . La faible densité apparente signifie qu'un conteneur de 40 pieds transporte bien moins de tonnes de biochar que d'engrais synthétique, ce qui gonfle les coûts de fret à la tonne sur les routes longue distance. Les producteurs adoptent soit des unités de pyrolyse mobiles qui suivent les sources de matières premières, soit construisent des plateformes reliées au rail pour capter des efficiences logistiques, mais ces deux stratégies nécessitent des investissements en capital que les petits opérateurs peinent à financer. Jusqu'à ce que les installations automatisées à haut débit gagnent du terrain, les économies d'échelle se concrétiseront lentement.

Disponibilité de substituts à faible coût

Le compost, le fumier et la tourbe restent bien implantés en agronomie et en horticulture car ils offrent des performances familières à des prix d'achat inférieurs. Le charbon actif domine les appels d'offres pour le traitement de l'eau grâce à des normes de spécification précises et à des chaînes d'approvisionnement mondiales qui garantissent la disponibilité. Dans le béton, les cendres volantes et le laitier granulé de haut fourneau servent déjà de matériaux cimentaires supplémentaires, offrant des données de performance bien documentées en lesquelles les ingénieurs ont confiance. Chaque substitut érode la demande potentielle là où les co-bénéfices du biochar manquent de valeur monétaire explicite, obligeant les producteurs à concurrencer sur la parité du prix livré ou à intégrer la plus-value des crédits carbone dans les contrats de vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la pyrolyse conserve un avantage économique mais fait face à une diversification rapide

Les systèmes de pyrolyse lente et intermédiaire détenaient 44,72 % de la part de marché du biochar en 2025 grâce à un débit fiable, une flexibilité des fenêtres de matières premières et une gamme de coproduits comprenant la bio-huile et le syngaz. Ces attributs permettent aux opérateurs de superposer des revenus d'électricité ou de chaleur aux ventes principales de biochar, améliorant ainsi les chiffres globaux du taux de rendement interne des projets. Les conceptions à fours rotatifs, gourmandes en capital, dominent les installations à grand volume, tandis que les unités à cornues plus petites servent les programmes en exploitation agricole ciblant l'agriculture régénérative. La diffusion plus large des réacteurs à alimentation continue a déclenché des améliorations du contrôle des procédés, permettant une meilleure cohérence des rendements et un contrôle plus strict des émissions, un aspect qui simplifie l'obtention des permis dans les régions sensibles à la qualité de l'air.

Les voies alternatives gagnent en reconnaissance car elles traitent des substrats à forte humidité sans séchage préalable coûteux. La carbonisation hydrothermale fonctionne à 180-260 °C et convertit les boues d'épuration en hydrochar riche en carbone adapté à l'amendement des sols ou aux applications énergétiques. Les systèmes de gazéification, bien que produisant des rendements en char plus faibles, s'intègrent facilement aux modules de cogénération chaleur-électricité, permettant aux gestionnaires de déchets municipaux de transformer les déchets en électricité de base et en sous-produits de char. Des consortiums de R&D au Japon et en Allemagne pilotent une pyrolyse assistée par micro-ondes qui promet une efficacité énergétique plus élevée et des temps de séjour réduits, des innovations qui pourraient combler les écarts de coûts par rapport aux options thermochimiques existantes. Sur la fenêtre de prévision, ces systèmes émergents devraient croître à un TCAC de 24,63 %, diluant progressivement la domination de la pyrolyse tout en augmentant collectivement la taille du marché du biochar à mesure que de nouvelles catégories de matières premières entrent en ligne.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par matière première : les résidus agricoles gagnent en dynamisme au sein de chaînes d'approvisionnement ligneuses stables

La biomasse ligneuse représentait 61,15 % du volume total en 2025 grâce à des résidus forestiers fiables, des tailles de particules uniformes et des compositions chimiques qui produisent une qualité de char prévisible. Des géographies riches en bois comme la Colombie-Britannique et la Scandinavie mènent des programmes d'éclaircie dédiés pour atténuer le risque d'incendies de forêt, générant un flux continu de résidus à faible valeur que les installations de biochar peuvent sécuriser par des contrats pluriannuels. La teneur élevée en lignine dans les fractions de conifères améliore également les pourcentages de carbone fixe, une métrique prisée par les auditeurs de crédits carbone pour les calculs de permanence.

Le paysage concurrentiel évolue à mesure que les tiges de maïs, les balles de riz et la bagasse de canne à sucre entrent dans des accords d'approvisionnement commercial. Des rigs de torréfaction et de pyrolyse mobiles ont démontré la faisabilité logistique de la conversion des résidus en vrac là où ils sont générés, contournant le transport coûteux en balles. Les résidus agricoles devraient se développer à un TCAC de 25,05 % jusqu'en 2031, aidés par les interdictions de brûlage des déchets et les taxes sur les décharges qui orientent l'économie vers la valorisation. Les boues d'épuration et le fumier animal offrent des produits finis enrichis en nutriments mais doivent franchir des obstacles plus stricts en matière de contaminants selon la réglementation européenne sur les engrais. De grandes agglomérations urbaines au Brésil et en Inde explorent des partenariats public-privé qui combinent le traitement des eaux usées, l'énergie renouvelable et la vente de crédits biochar, annonçant un élargissement éventuel des portefeuilles de matières premières sur l'ensemble du marché du biochar.

Par forme : les suspensions liquides progressent face à l'intensification des exigences d'application de précision

Le biochar en poudre a conservé sa position dominante avec une part de 43,25 % en 2025, un statut dû à la compatibilité avec les équipements d'épandage conventionnels et à la relative facilité de manutention en vrac dans les économies des ceintures céréalières. L'optimisation de la granulométrie autour de la plage de 1 à 5 mm établit un équilibre entre la surface spécifique et le risque de perte par le vent, ce qui est critique pour les opérations d'épandage latéral. Les formats en granulés, bien que plus coûteux à fabriquer, conviennent aux mélanges horticoles où l'uniformité et la faible émission de poussière sont primordiales.

Les suspensions liquides, dont le TCAC est prévu à 24,21 %, promettent de nouvelles efficiences. Les producteurs micronisent le char en particules inférieures à 100 microns, les émulsionnent avec des liants organiques et les fournissent aux cultivateurs qui utilisent déjà la fertirrigation par goutte-à-goutte. Les essais en champ montrent une infiltration plus rapide et une meilleure distribution dans la zone racinaire par rapport aux produits granulaires, ce qui se traduit par des taux de dosage à l'hectare plus faibles. Le format atténue l'exposition professionnelle aux poussières et permet la co-formulation avec des micronutriments ou des inoculants microbiens, affinant la différenciation concurrentielle. À mesure que la disponibilité de l'eau d'irrigation se resserre dans les zones arides, la capacité à délivrer des amendements du sol via l'infrastructure de goutte-à-goutte existante devrait probablement consolider le biochar liquide comme option principale, augmentant progressivement sa part du marché plus large du biochar.

Par application : l'agriculture ancre la demande tandis que les cas d'utilisation industriels s'accélèrent

L'agriculture représentait 58,54 % des volumes déployés en 2025, reflétant des décennies d'essais en champ académiques documentant des augmentations de rendement, une rétention de l'humidité et des gains d'activité microbienne sur les sols marginaux. Les programmes publics de partage des coûts renforcent encore l'adoption en subventionnant les dépenses de traitement initiales pour les cultivateurs qui valident les augmentations de carbone organique du sol. Les plateformes d'agriculture de précision regroupent désormais des prescriptions de biochar à taux variable dans des services d'agronomie numérique, réduisant ainsi les coûts d'application et offrant des packages de vérification riches en données pour les émissions de crédits carbone.

Au-delà de la ferme, les applications industrielles devraient croître à un TCAC de 25,1 %, propulsant le marché du biochar vers de nouveaux segments de revenus. Les projets pilotes d'utilités d'eau rapportent des efficacités d'élimination des métaux lourds et des PFAS supérieures à 90 %, une performance qui concurrence favorablement le charbon actif vierge à des scores d'émissions intrinsèques plus faibles. Les entreprises de construction ont co-conçu des formules de mélange où 4 à 10 % en poids de ciment est remplacé par du biochar, atteignant la parité en résistance à la compression tout en réduisant les émissions intrinsèques d'environ 25 % par mètre cube de béton. Les sidérurgistes en Corée du Sud et en Autriche évaluent le biochar de qualité injection qui compense partiellement le charbon pulvérisé dans les opérations de hauts fourneaux, une voie qui soutient les objectifs de décarbonisation de scope 1 dans un secteur difficile à décarboner. Collectivement, ces preuves de concept industrielles élargissent le volume total adressable et diversifient les sources de revenus au-delà de la demande agricole cyclique.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a capturé 39,88 % des expéditions mondiales en 2025, reflétant une base de ressources en biomasse abondante, des objectifs émergents d'élimination du carbone et un financement public généreux en R&D. La Chine publie à elle seule plus de 200 articles évalués par les pairs sur le biochar chaque année, ce qui soutient son leadership dans la conception des réacteurs, les tests agronomiques et le développement des protocoles de crédits carbone. Les subventions provinciales réduisent le coût en capital des unités de pyrolyse rurales, permettant aux petites municipalités de transformer les résidus de cultures en produits répondant aux objectifs nationaux de restauration des sols.

L'Amérique du Nord se classe deuxième en volume mais mène en transactions commerciales de crédits carbone. Des accords d'achat à profil élevé, notamment l'approvisionnement pluriannuel de Microsoft portant sur 95 000 tCO₂e auprès d'installations du nord-ouest du Pacifique, fournissent des flux de revenus prévisibles qui réduisent le risque du financement par emprunt. Les incitations fédérales — allant des crédits fiscaux à la production aux subventions de partage des coûts de l'USDA — catalysent davantage l'investissement au niveau des installations. Bien que le cadre réglementaire mature de la région accélère le déploiement, les taux de croissance se modéreront par rapport à l'Asie émergente car les premiers acteurs ont déjà sécurisé une grande part des matières premières facilement accessibles.

L'Europe se regroupe autour des normes de qualité et de l'alignement des politiques. Les projets de règles de l'UE régissant la vérification de l'élimination du carbone encouragent les États membres à harmoniser les méthodologies, facilitant le commerce transfrontalier des crédits d'élimination. Les pays scandinaves, confrontés à des délais stricts de neutralité carbone nationaux, testent des connexions au chauffage urbain où la pyrolyse du bois-déchet fournit à la fois de l'énergie thermique et du biochar à haute teneur en carbone. Pendant ce temps, l'Amérique latine et l'Afrique subsaharienne présentent un potentiel à long terme lié à l'abondance des résidus agricoles, mais accusent un retard en matière de financement et d'infrastructures. Les institutions de financement du développement pilotent des fonds à capital mixte qui pourraient débloquer ces marchés frontière, ajoutant potentiellement un tonnage supplémentaire significatif au marché mondial du biochar après 2028.

Paysage concurrentiel

Le marché mondial du biochar reste très fragmenté, les cinq premiers producteurs représentant bien moins de 30 % de la capacité installée. La fragmentation découle des réalités locales des matières premières ; transporter de la biomasse à faible densité sur plus de 80 km érode les marges, de sorte que la plupart des installations restent régionales. Par conséquent, les petites et moyennes entreprises utilisant des capacités de fours inférieures à 10 000 tonnes par an dominent l'approvisionnement rural. Les grands acteurs établis commencent à s'intégrer verticalement — en sécurisant des droits forestiers, en investissant dans des récolteuses mobiles et en formant des pactes d'achat avec des fabricants de béton — pour verrouiller à la fois les intrants et les extrants à haute valeur ajoutée.

L'innovation des procédés est un champ de bataille actif. Des entreprises aux États-Unis et en Allemagne ont commercialisé des réacteurs à flux continu à alimentation par vis sans fin qui améliorent la prévisibilité des rendements tout en réduisant les coûts de main-d'œuvre. D'autres se concentrent sur des modules modulaires qui peuvent être installés à côté de scieries ou de sites de déchets municipaux, réduisant considérablement les frais de transport des matières premières. La différenciation par la qualité s'accentue également ; les fabricants commercialisent désormais des grades spécifiques aux applications qui varient en pH, en teneur en cendres et en surface spécifique pour convenir aux cultures de plantation, aux lits de filtration d'eau ou aux mélanges de construction.

Le financement stratégique façonne les trajectoires de parts de marché. Les start-ups soutenues par des fonds de capital-risque s'appuient souvent sur des ventes anticipées de crédits carbone à de grandes multinationales, convertissant des flux de trésorerie futurs en capital initial. En revanche, les entreprises de biochar cotées en bourse font appel à des obligations vertes ou à des prêts liés à la durabilité qui récompensent les jalons de production liés à l'élimination vérifiée du carbone. Les alliances intersectorielles — par exemple des majors du ciment prenant des participations dans des producteurs de char — signalent l'émergence de modèles d'approvisionnement captif visant à sécuriser des matières premières à faible teneur en carbone pour les secteurs difficiles à décarboner.

Leaders de l'industrie du biochar

Airex Energy

Pyreg GmbH

Carbon Gold Ltd

Phoenix Energy

Biochar Now LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Octobre 2024 : Myno Carbon a reçu 20,4 millions USD du Programme d'expansion de la production d'engrais (Fertilizer Production Expansion Program) du Département de l'agriculture des États-Unis (USDA) pour construire une installation d'élimination du carbone par biochar (CRF 001) à Port Angeles, dans l'État de Washington. L'installation augmentera la production d'engrais améliorés au biochar qui améliorent les rendements des cultures, renforcent la rétention d'eau, réduisent la perte de nutriments et soutiennent des pratiques agricoles durables.

- Juillet 2024 : Applied Carbon a obtenu 21,5 millions USD de financement pour développer sa technologie de production de biochar, qui convertit les déchets agricoles en biochar en un seul procédé. La société prévoit de déployer des unités de pyrolyse mobiles dans plusieurs États.

Périmètre du rapport mondial sur le marché du biochar

Le biochar est un type de charbon produit à partir de matières organiques telles que les déchets agricoles, les copeaux de bois ou la biomasse par un procédé appelé pyrolyse. Il est utilisé principalement comme amendement du sol pour améliorer la fertilité des sols, la rétention d'eau et la séquestration du carbone.

Le marché du biochar est segmenté par technologie et par application. Sur la base de la technologie, le marché est segmenté en pyrolyse, systèmes de gazéification et autres technologies (carbonisation hydrothermale). Sur la base de l'application, le marché mondial étudié est segmenté en agriculture, élevage animal, utilisations industrielles et autres applications (remédiation environnementale). Le rapport de prévisions du marché couvre également les tailles de marché, les prévisions de croissance et les perspectives du marché pour l'industrie du biochar dans 27 pays à travers les principales régions. Pour chaque segment, le dimensionnement du marché, les prévisions et la croissance du secteur ont été établis sur la base du volume (tonnes).

| Pyrolyse |

| Systèmes de gazéification |

| Autres technologies (carbonisation hydrothermale) |

| Biomasse ligneuse |

| Résidus agricoles |

| Fumier animal |

| Boues d'épuration et déchets organiques |

| Poudre |

| Granulés/Pellets |

| Suspension liquide |

| Agriculture |

| Élevage animal |

| Utilisations industrielles |

| Autres applications (matériaux de construction, énergie, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Pyrolyse | |

| Systèmes de gazéification | ||

| Autres technologies (carbonisation hydrothermale) | ||

| Par matière première | Biomasse ligneuse | |

| Résidus agricoles | ||

| Fumier animal | ||

| Boues d'épuration et déchets organiques | ||

| Par forme | Poudre | |

| Granulés/Pellets | ||

| Suspension liquide | ||

| Par application | Agriculture | |

| Élevage animal | ||

| Utilisations industrielles | ||

| Autres applications (matériaux de construction, énergie, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du biochar ?

La taille du marché du biochar a atteint 0,88 million de tonnes en 2026 et devrait passer à 2,59 millions de tonnes d'ici 2031 à un TCAC de 24,11 %.

Quelle région mène la demande mondiale ?

L'Asie-Pacifique détenait 39,88 % du volume mondial en 2025 et devrait maintenir son leadership grâce à l'abondance de la biomasse et à des mesures politiques favorables.

Quelle technologie est la plus largement utilisée pour produire du biochar ?

La pyrolyse lente et intermédiaire domine, capturant 44,72 % de la production de 2025 car elle équilibre des rendements élevés en char avec des coproduits précieux en syngaz et en bio-huile.

Pourquoi les crédits carbone sont-ils importants pour le marché du biochar ?

Les crédits tarifés au-dessus de 100 USD par tonne de CO₂e ajoutent un second flux de revenus, améliorant l'économie des projets et attirant des financements institutionnels pour de nouvelles capacités.

Quelle application connaît la croissance la plus rapide en dehors de l'agriculture ?

Les utilisations industrielles — notamment le traitement de l'eau, le béton et la transformation des métaux — devraient se développer à un TCAC de 25,1 % jusqu'en 2031, dépassant les taux de croissance agricoles.

Dernière mise à jour de la page le: