Taille et part du marché de la mousse de carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.23 Millions de dollars américains |

| Taille du Marché (2031) | 42.86 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.71% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mousse de carbone par Mordor Intelligence

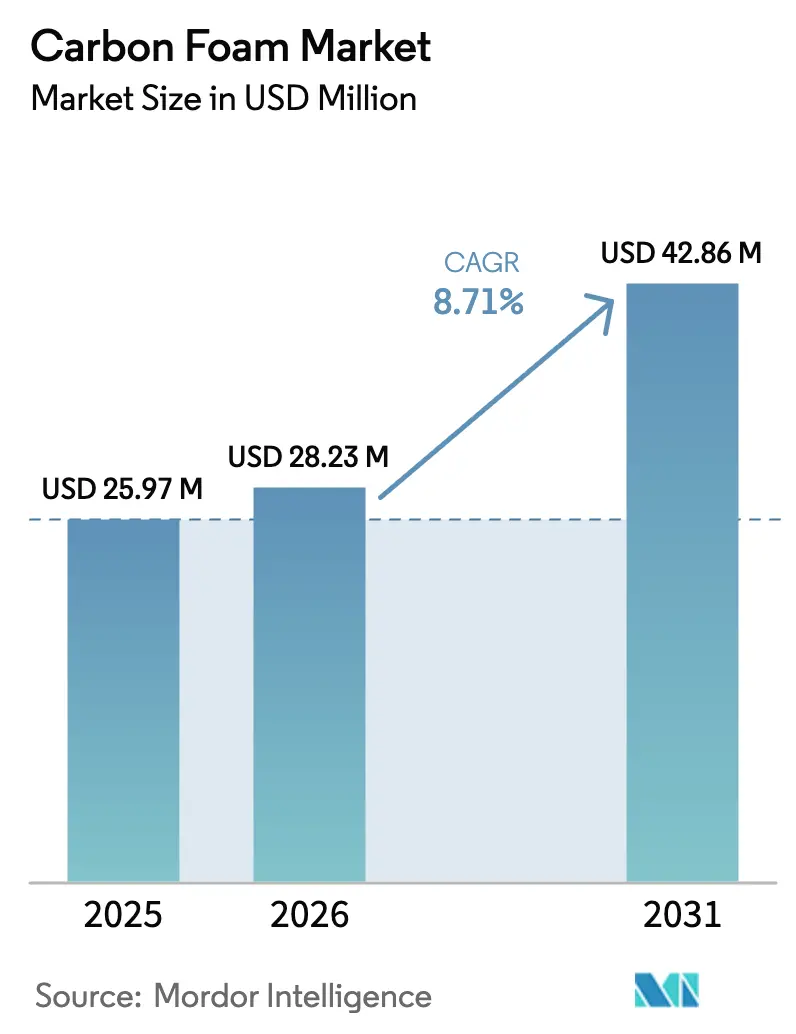

La taille du marché de la mousse de carbone était évaluée à 25,97 millions USD en 2025 et devrait croître de 28,23 millions USD en 2026 pour atteindre 42,86 millions USD d'ici 2031, à un TCAC de 8,71 % durant la période de prévision (2026-2031). Les grades graphitiques dominent aujourd'hui le marché de la mousse de carbone grâce à leur conductivité thermique dans le plan supérieure, tandis que les usages émergents dans les batteries, l'aérospatiale et l'isolation des bâtiments ouvrent de nouveaux bassins de revenus. Les agences de défense continuent de financer la demande à long cycle pour les systèmes de protection thermique hypersoniques, et les fabricants de véhicules électriques se tournent vers des architectures en carbone poreux pour dissiper la chaleur produite par la charge rapide. La diversification des matières premières vers des mélanges à base de lignine et d'extraits de charbon offre une voie viable de compression des coûts, mais l'absence de normes d'essai harmonisées spécifiques aux mousses ralentit encore la qualification dans les secteurs automobile et électronique. La rivalité concurrentielle s'intensifie à mesure que les producteurs de fibres de carbone établis augmentent leur capacité de graphitisation et que des start-ups poursuivent des mousses biosourcées à empreinte carbone négative.

Principaux enseignements du rapport

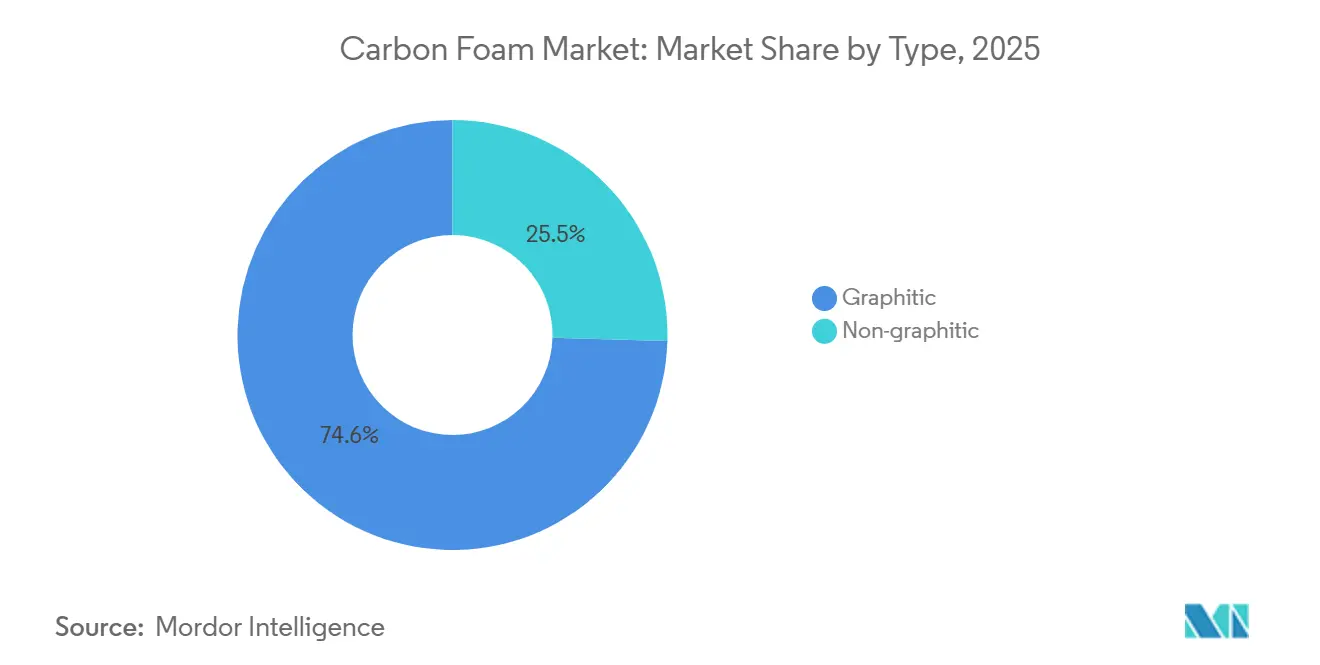

- Par type, la mousse graphitique a capté 74,55 % des revenus en 2025 et devrait progresser à un TCAC de 9,85 % jusqu'en 2031, dépassant les grades non graphitiques.

- Par utilisateur final, l'aérospatiale et la défense détenaient 31,22 % de la taille du marché de la mousse de carbone en 2025, tandis que ce même segment devrait se développer à un TCAC de 9,51 % jusqu'en 2031.

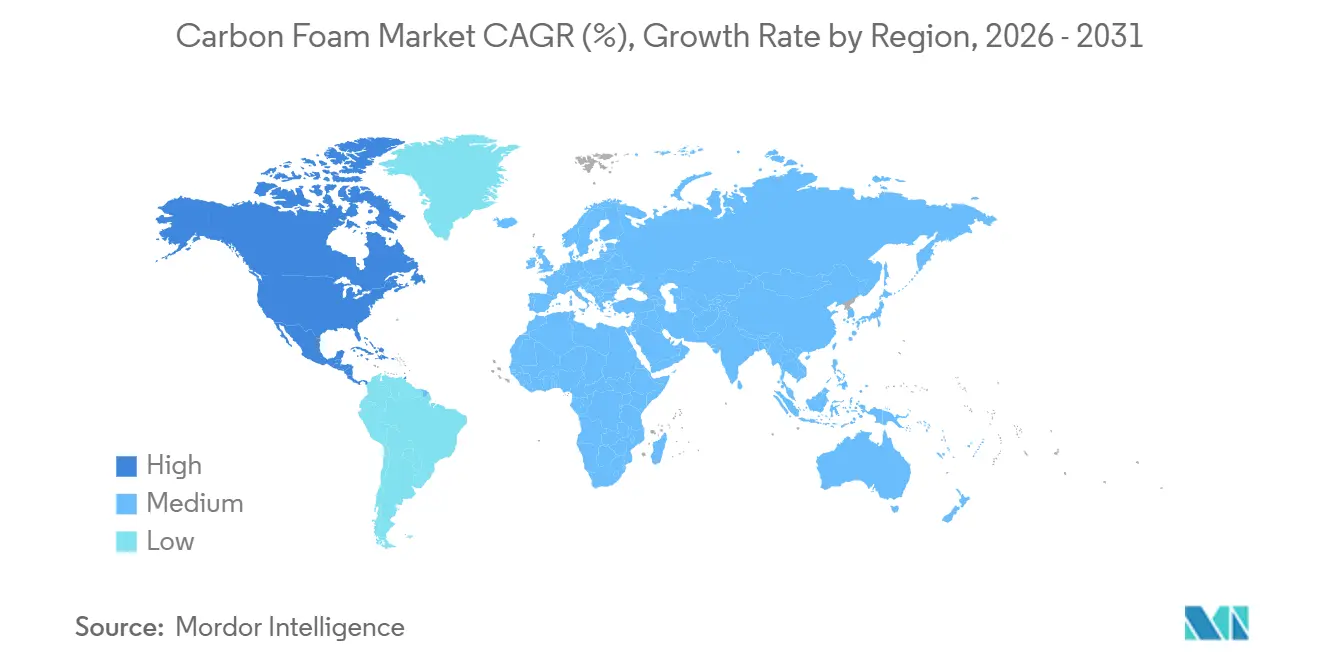

- Par géographie, l'Asie-Pacifique était en tête avec 27,53 % des revenus en 2025 ; l'Amérique du Nord est positionnée pour la croissance régionale la plus rapide à un TCAC de 9,24 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la mousse de carbone

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante de l'aérospatiale et de la défense | +2.5% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Besoins croissants en gestion thermique de l'électronique de puissance | +2.0% | Mondial, avec concentration en Asie-Pacifique (Chine, Japon, Corée du Sud), Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations environnementales favorisant une isolation non toxique et résistante au feu | +1.5% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide des collecteurs de courant en mousse de carbone dans les batteries à l'état solide | +1.8% | Asie-Pacifique (Chine, Japon, Corée du Sud), Amérique du Nord | Moyen terme (2-4 ans) |

| Matières premières de mousse de carbone dérivées de la biomasse permettant une réduction des coûts | +1.3% | Mondial, adoption précoce en Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de l'aérospatiale et de la défense

Les véhicules hypersoniques subissent des conditions extrêmes, confrontés à des flux de chaleur et des températures élevés. Remarquablement, les cœurs en mousse de carbone graphitique résistent à ces défis sans ablation prématurée[1]James Klett, "Graphite Foam for Automotive Power-Electronics Cooling," Oak Ridge National Laboratory, ornl.gov. En 2024-2025, l'armée de l'air et la marine américaines ont dévoilé plusieurs sujets SBIR ciblant des structures modulaires en carbone-carbone et en mousse de carbone. Leur objectif : réduire les coûts unitaires des systèmes de rentrée atmosphérique consommables. Parallèlement, en 2024, Hexcel a affiché un carnet de commandes solide. Cette hausse indique que les programmes de gros-porteurs optent de plus en plus pour des revêtements de nacelle et des équipements de dégivrage d'ailes, intégrant tous deux de la mousse de carbone pour un transfert de chaleur directionnel amélioré. Cette convergence entre la défense et l'aérospatiale commerciale garantit non seulement une visibilité pluriannuelle des volumes, mais protège également les fournisseurs des cycles typiques des cellules d'avion. À mesure que les essais hypersoniques prennent de l'ampleur à l'approche de la fin des années 2020, les fournisseurs capables d'élever leurs fours de graphitisation à des températures plus élevées sont bien positionnés pour s'assurer une part significative des contrats émergents.

Besoins croissants en gestion thermique de l'électronique de puissance

Les transistors bipolaires à grille isolée dans les véhicules électriques ont des seuils de fiabilité avoisinant les 150 °C. Cependant, combinés à des matériaux à changement de phase, les dissipateurs thermiques en carbone poreux maintiennent les températures de jonction bien en dessous de cette limite, même à des taux de décharge de 5C[2]National Renewable Energy Laboratory, "High-Heat-Transfer Batteries Enable Fast Charging," nrel.gov. Lors d'essais menés en juin 2025, des blocs de batteries utilisant de la mousse de carbone revêtue de cuivre et des matériaux à changement de phase ont obtenu une réduction notable des températures de pointe. Cette configuration a également permis de réduire la masse du système par rapport aux méthodes de refroidissement liquide traditionnelles. Un tel changement de matériau allège non seulement la charge, mais réduit également de manière significative la consommation d'énergie parasite. Parallèlement, les opérateurs de centres de données font face à des défis de densité similaires, notamment à mesure que les accélérateurs d'intelligence artificielle dégagent une chaleur substantielle par puce. Les chambres à vapeur en mousse de graphène sont désormais des acteurs incontournables des stratégies de gestion thermique pour les grappes d'inférence. Compte tenu de la nécessité pressante d'atténuer l'étranglement thermique dans les domaines du transport et de l'informatique, le refroidissement de l'électronique de puissance est devenu le segment le plus lucratif pour le marché de la mousse de carbone.

Réglementations environnementales favorisant une isolation non toxique et résistante au feu

La directive révisée sur la performance énergétique des bâtiments impose que tous les nouveaux bâtiments dans l'UE atteignent zéro émission d'ici 2030. Cette impulsion stimule la demande de matériaux d'isolation à faible conductivité thermique et à indices de propagation des flammes minimaux. La mousse de carbone satisfait aux tests rigoureux en coin de pièce et sur panneau radiant sans l'utilisation d'additifs bromés, connus pour émettre des fumées toxiques. Aux États-Unis, le 24 CFR 3280 du HUD reflète ces restrictions de propagation du feu pour les logements préfabriqués. Cela confère à la mousse non graphitique un avantage distinct sur les mousses polymères, qui dépendent des retardateurs de flamme halogénés pour la conformité. Parallèlement, la feuille de route 2024 du Japon vers la neutralité carbone met en lumière les matériaux de stockage thermique à haute densité. Cet accent amplifie davantage la demande réglementaire pour les mousses de carbone thermiquement résistantes, notamment dans les fours industriels et les enveloppes de bâtiments.

Adoption rapide des collecteurs de courant en mousse de carbone dans les batteries à l'état solide

Les échafaudages en mousse de carbone, dotés d'une porosité et d'une conductivité élevées, sont essentiels pour les cellules lithium à l'état solide. Ces cellules nécessitent des collecteurs de courant capables d'absorber l'expansion volumétrique sans délaminage. Le prototype ParaThermic du NREL a atteint des taux d'évacuation de chaleur nettement supérieurs aux conceptions prismatiques traditionnelles. Cette avancée permet une charge rapide lorsqu'elle est associée à un refroidissement par réfrigérant. Une telle performance nécessite l'utilisation de mousses de carbone à haute conductivité et faible masse dans la pile d'électrodes. En novembre 2025, l'Université de Nanjing a validé des concepts de stockage d'énergie structurel. Ils ont démontré que les mousses, lorsqu'elles sont revêtues d'oxyde de graphène réduit, peuvent stocker de l'énergie tout en supportant des charges mécaniques. Cette architecture « fuselage-comme-batterie » a le potentiel de remplacer les packs discrets dans les drones logistiques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût de production élevé et intensité énergétique | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Approvisionnement limité en brai mésophasique de haute qualité | -1.2% | Mondial, aigu en Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Absence de normes d'essai mondiales retardant la qualification des équipementiers | -0.8% | Mondial, prononcé dans les secteurs automobile et électronique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé et intensité énergétique

La graphitisation de la mousse exige des températures de four dépassant des seuils élevés et des atmosphères inertes pendant des durées prolongées, consommant une puissance significative — une consommation comparable à celle de la fusion primaire de l'aluminium. Bien que le pilote continu de CONSOL Energy Inc. rationalise les opérations en fusionnant l'oxydation et la carbonisation en une seule passe, l'établissement d'une ligne industrielle implique des dépenses d'investissement substantielles, une barrière qui limite l'entrée aux entreprises bien capitalisées. La hausse des prix du gaz et de l'électricité en Europe a comprimé la marge d'EBITDA de la division Graphite Solutions de SGL Carbon, mettant en évidence des pressions persistantes sur les marges dans les sites à forte intensité énergétique. Tant que les énergies renouvelables représentent moins de la moitié des réseaux industriels, les producteurs devront faire face à la volatilité des prix des combustibles fossiles, ce qui nuit à leur compétitivité dans les secteurs sensibles aux prix tels que la construction et les applications de fours industriels.

Approvisionnement limité en brai mésophasique de haute qualité

Pour filer des mousses graphitiques, il est essentiel d'avoir une teneur en cendres inférieure à des niveaux acceptables et des insolubles dans la quinoléine en dessous d'un seuil spécifique. Cependant, seuls quelques flux de FCC pétrolier ou de goudron de houille peuvent atteindre ces critères après une filtration en plusieurs étapes. La transition de la recherche universitaire sur l'extraction du charbon vers des tonnages commerciaux nécessite la reconfiguration des cokeurs et entraîne une consommation d'hydrogène plus élevée. Cet ajustement garantit que la tension sur les matières premières persiste au moins jusqu'à la période de prévision. Bien que l'expansion de Toray à Gumi augmente la capacité mondiale, elle est insuffisante pour combler l'écart de demande provenant de l'aérospatiale, des réservoirs de pression à hydrogène et des batteries de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la mousse graphitique capte les budgets thermiques de l'aérospatiale

La mousse graphitique représentait 74,55 % des revenus de 2025 sur le marché de la mousse de carbone et devrait croître à un TCAC de 9,85 % jusqu'en 2031, reflétant son caractère indispensable pour la diffusion thermique directionnelle dans les revêtements hypersoniques et les onduleurs de puissance. À 28,23 millions USD, la taille du marché de la mousse de carbone en 2026 est fortement orientée vers les grades graphitisés malgré leur empreinte énergétique plus élevée, car les matériaux alternatifs ne peuvent pas satisfaire aux exigences de conductivité dans le plan de 40 à 180 W/m·K. La décision de Toray de doubler sa capacité de graphitisation au Japon et aux États-Unis prouve que les lignes à haute température restent le goulot d'étranglement stratégique qui commande les meilleures marges. Les essais de fabrication additive du Oak Ridge National Laboratory ont atteint des résistances à la flexion proches de 235 MPa, validant les cœurs en mousse graphitique au-dessus de 3 000 °C pour les inserts de tuyères de fusées où les mousses non graphitiques s'oxydent. Dans le même temps, les mousses non graphitiques restent pertinentes dans l'isolation des bâtiments et les revêtements de fours où une conductivité de 5 à 20 W/m·K suffit et où le prix prime sur la performance. Les mousses dérivées de la lignine atteignant une résistance au feu de 1 050 °C signalent que les options non graphitiques biosourcées pourraient débloquer une demande de construction à grand volume une fois que les producteurs dépasseront les lots pilotes. Les pressions à la baisse des coûts divisent donc le marché de la mousse de carbone en un niveau haute performance graphitisé et un niveau biosourcé sensible aux coûts qui coexisteront tout au long de la décennie.

Par secteur d'utilisation finale : l'aérospatiale et la défense ancrent une demande à long cycle

L'aérospatiale et la défense ont représenté 31,22 % des revenus de 2025, sécurisant la plus grande part de marché de la mousse de carbone grâce à des programmes hypersoniques et de gros-porteurs pluriannuels. Le segment devrait se développer à un TCAC de 9,51 %, dépassant l'électronique et l'automobile, aidé par des recherches soutenues par le SBIR ciblant des voies de précurseurs carbone-carbone rentables. L'électronique et les équipements électriques sont les deuxièmes plus grands acheteurs, portés par la demande de dissipateurs thermiques dans les modules de puissance et l'informatique haute performance. L'adoption dans l'automobile s'accélère après que les packs PCM en mousse de cuivre ont réduit les températures de pointe des batteries de 9,18 K à 5C, offrant une voie attrayante vers une charge rapide de cinq minutes dans les flottes commerciales. L'adoption dans le bâtiment et la construction, bien que plus modeste aujourd'hui, bénéficie des mandats de zéro émission de l'UE et des limites de propagation du feu du HUD américain que les mousses polymères peinent de plus en plus à respecter sans retardateurs halogénés. La mousse de carbone, utilisée comme couches de diffusion gazeuse et échafaudages de stockage d'hydrogène, s'aligne sur l'objectif au niveau système du Département de l'énergie américain, soulignant son rôle central dans les applications de stockage d'énergie et de piles à combustible. De plus, la demande d'équipements industriels pour la mousse de carbone est évidente dans son utilisation comme revêtements de fours à faible masse thermique, qui peuvent réduire la consommation d'énergie par cycle. Cette polyvalence consolide un portefeuille de marchés finaux diversifié et résilient pour les fournisseurs.

Analyse géographique

L'Asie-Pacifique a fourni 27,53 % des revenus de 2025, soutenue par l'expansion de Toray en Corée du Sud et le déploiement multi-pays d'Hyosung visant les réservoirs de pression à hydrogène. Les investisseurs chinois et japonais ont également développé des capacités pour les composites d'éoliennes et d'automobiles, renforçant le rôle de la région en tant que pôle de production pour les clients mondiaux. Les feuilles de route gouvernementales au Japon qui privilégient le stockage thermique à haute densité stimulent davantage la demande intérieure de barrières thermiques industrielles fabriquées à partir de mousse de carbone.

L'Amérique du Nord sera la région à la croissance la plus rapide avec un TCAC de 9,24 % jusqu'en 2031. Les agences de défense américaines financent des programmes de véhicules hypersoniques qui exigent des mousses graphitiques pour des boucliers thermiques à 5 000 °F, tandis que les carnets de commandes de l'aérospatiale commerciale s'étendent jusqu'à la fin de la décennie.

L'Europe combine une forte activité aérospatiale avec des codes de performance énergétique des bâtiments stricts qui favorisent une isolation non toxique et résistante au feu. La volatilité des prix de l'énergie a comprimé les marges des solutions graphitiques en 2024, mais les politiques d'économie circulaire ont catalysé des investissements dans des lignes de recyclage qui récupèrent les déchets de fibres de carbone pour la production de mousse avec une empreinte carbone jusqu'à 95 % inférieure. Ces initiatives, couplées à la trajectoire zéro émission de la directive sur la performance énergétique des bâtiments, créent une double attraction pour les mousses aérospatiales haut de gamme et les mousses de construction à faible coût, positionnant l'Europe à la fois comme incubateur technologique et moteur réglementaire.

Paysage concurrentiel

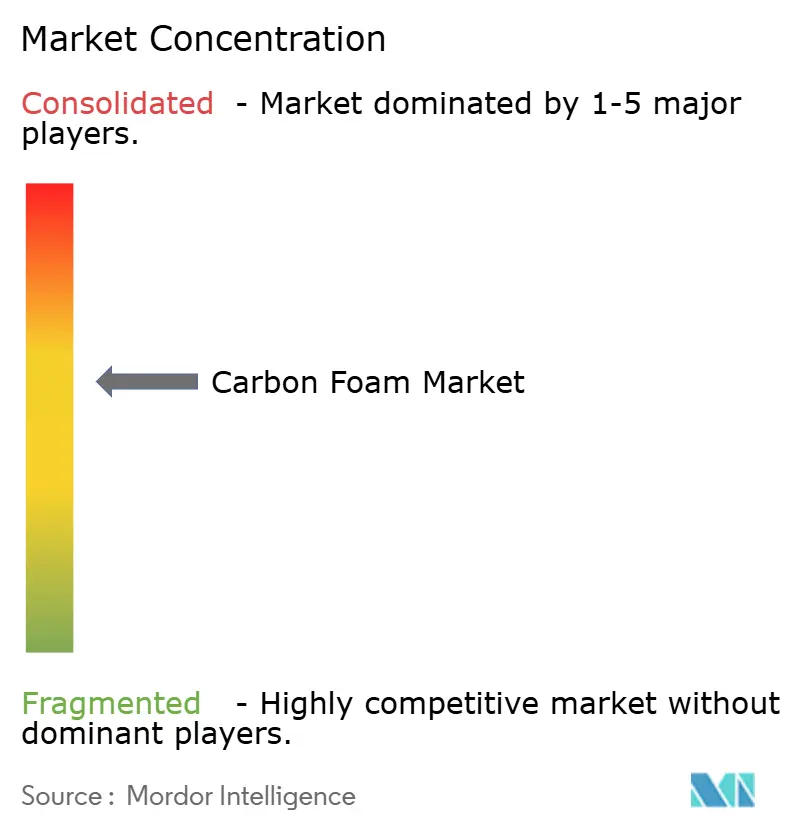

Le marché de la mousse de carbone est de nature modérément consolidée. Les acteurs de taille intermédiaire se taillent des niches dans les mousses réticulées et les cœurs à densité graduée pour des programmes à faible volume et à forte marge. Les start-ups se concentrent sur les mousses dérivées de la lignine ou du biochar qui sous-cotent l'isolation polymère tant sur le coût que sur le carbone incorporé, une proposition qui pourrait prendre des parts dans la construction si la certification de performance s'aligne sur les codes du bâtiment. L'innovation de procédé reste essentielle : le mélange d'extraits de charbon de l'Université du Kentucky a presque doublé le rendement en brai mésophasique, une percée qui pourrait atténuer les contraintes sur les matières premières sans dépenses massives en nouvelles installations. Dans l'ensemble, le champ concurrentiel s'élargit à mesure que les voies de précurseurs verts et de recyclage abaissent les barrières à l'entrée en dehors du fossé de qualification de l'aérospatiale.

Leaders du secteur de la mousse de carbone

Touchstone Advanced Composites

Entegris Inc.

ERG Aerospace

Koppers Inc.

Ultramet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Koppers Inc. a confirmé qu'il cessera la production d'anhydride phtalique dans l'Illinois en 2025, supprimant un intermédiaire clé utilisé dans certaines formulations de mousse de carbone.

- Décembre 2023 : CONSOL Energy Inc. a acquis Touchstone Advanced Composites, obtenant ainsi la capacité d'outillage CFOAM pour les applications aérospatiales.

Portée du rapport sur le marché mondial de la mousse de carbone

La mousse de carbone est un matériau léger doté d'une haute résistance à l'écrasement. Bien qu'électriquement conductrice, elle n'est pas thermiquement conductrice en raison de l'espace d'air entre les filaments. Comme elle ne contient aucun contenu volatil, elle est ininflammable.

Le marché de la mousse de carbone est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en graphitique et non graphitique. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale et défense, électronique et électricité, automobile et transport, bâtiment et construction, stockage d'énergie et piles à combustible, équipements industriels et autres utilisateurs finaux. Le rapport couvre également les tailles de marché et les prévisions dans 18 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Graphitique |

| Non graphitique |

| Aérospatiale et défense |

| Électronique et électricité |

| Automobile et transport |

| Bâtiment et construction |

| Stockage d'énergie et piles à combustible |

| Équipements industriels |

| Autres utilisateurs finaux |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Graphitique | |

| Non graphitique | ||

| Par secteur d'utilisation finale | Aérospatiale et défense | |

| Électronique et électricité | ||

| Automobile et transport | ||

| Bâtiment et construction | ||

| Stockage d'énergie et piles à combustible | ||

| Équipements industriels | ||

| Autres utilisateurs finaux | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché de la mousse de carbone jusqu'en 2031 ?

Le marché de la mousse de carbone devrait se développer à un TCAC de 8,71 % entre 2026 et 2031 et atteindre 42,86 millions USD d'ici 2031.

Quel segment mène actuellement la demande de mousse de carbone ?

La mousse graphitique est en tête, générant 74,55 % des revenus de 2025 grâce à sa haute conductivité thermique.

Pourquoi l'Amérique du Nord est-elle la région à la croissance la plus rapide ?

Les dépenses de défense américaines pour les véhicules hypersoniques et un carnet de commandes robuste dans l'aérospatiale commerciale contribuent ensemble à un TCAC régional de 9,24 %.

Comment les réglementations environnementales affectent-elles l'adoption de la mousse de carbone ?

Les codes de construction de l'UE et des États-Unis favorisent une isolation ininflammable et à faible toxicité, bénéficiant directement aux producteurs de mousse de carbone.

Quels secteurs au-delà de l'aérospatiale présentent un fort potentiel pour la mousse de carbone ?

Le refroidissement de l'électronique de puissance, les batteries à l'état solide et l'isolation des bâtiments représentent des opportunités de croissance rapide grâce aux propriétés de diffusion thermique et de résistance au feu de la mousse de carbone.

Dernière mise à jour de la page le: