Taille et Part du Marché des Systèmes de Navigation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

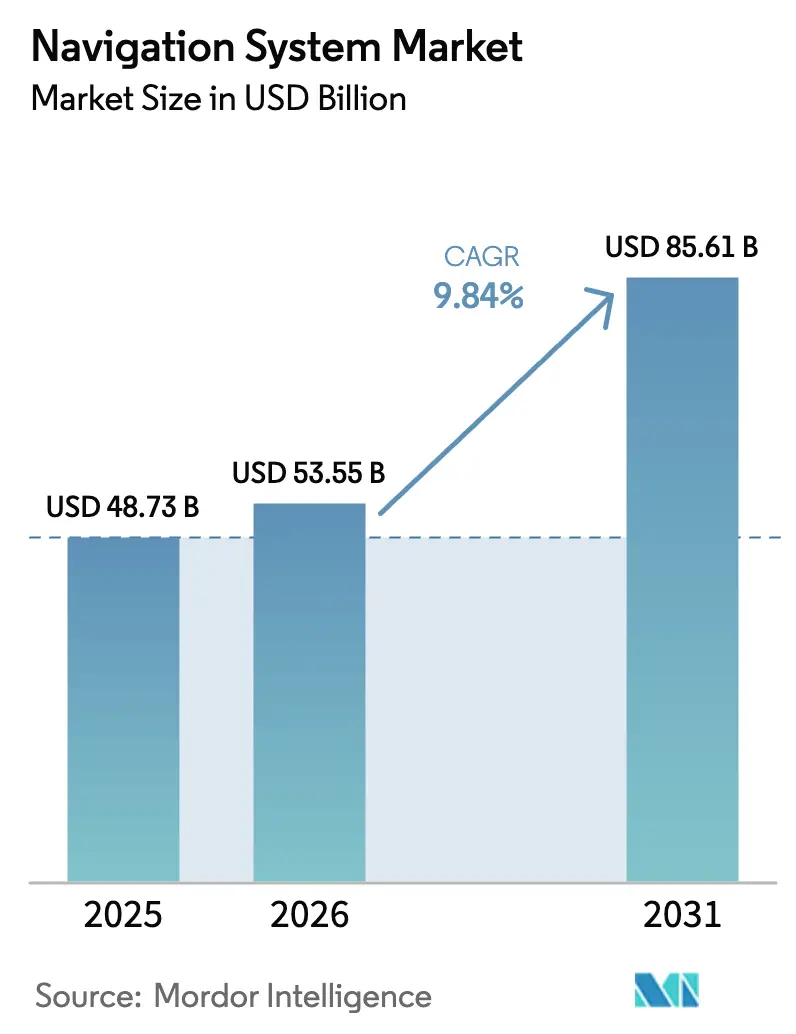

| Taille du Marché (2026) | 53.55 Milliards de dollars |

| Taille du Marché (2031) | 85.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Navigation par Mordor Intelligence

La taille du Marché des Systèmes de Navigation est estimée à 53,55 milliards USD en 2026, et devrait atteindre 85,61 milliards USD d'ici 2031, à un CAGR de 9,84 % durant la période de prévision (2026-2031). La demande se déplace des mises à niveau matérielles progressives vers des solutions de positionnement, navigation et synchronisation résilientes qui maintiennent la continuité du service lorsque les signaux satellitaires se dégradent ou sont indisponibles. La Finlande et l'Estonie ont enregistré une augmentation de 300 % des interférences délibérées avec le GNSS en 2024, tandis que la Resilient Navigation and Timing Foundation a documenté plus de 46 000 perturbations aériennes dans la seule région baltique, soulignant la nécessité pour les régulateurs et les intégrateurs de privilégier les architectures hybrides combinant des capteurs inertiels, optiques et quantiques avec des données satellitaires.[1]Resilient Navigation and Timing Foundation, "Événements d'interférence GPS dans la région baltique," rntfnd.org Les programmes de défense en Amérique du Nord et en Europe ont alloué 2,8 milliards USD aux technologies de positionnement, navigation et synchronisation garantis en 2025, signe que la résilience de la navigation sous-tend à la fois la préparation militaire et les infrastructures civiles. Les volumes d'électronique grand public continuent de comprimer les prix des modules, rendant les récepteurs double fréquence économiquement viables dans les trottinettes, les appareils portables et les vélos de location. Dans le même temps, les cartes définies par logiciel, la fusion de capteurs pilotée par l'IA et les piles open source abaissent les barrières d'intégration pour les acteurs plus petits, intensifiant la dynamique concurrentielle à la périphérie de cette chaîne de valeur en rapide évolution.

Principaux Enseignements du Rapport

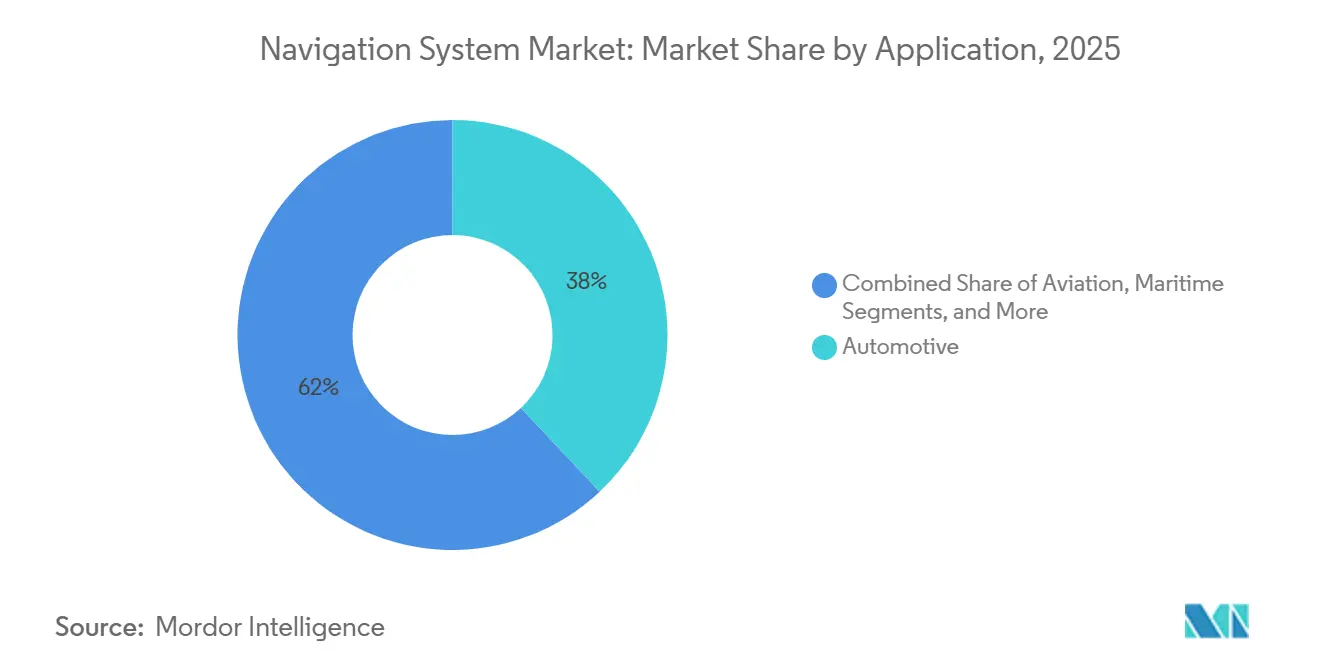

- Par application, les systèmes automobiles ont dominé le marché des systèmes de navigation avec une part de 38 % en 2025, tandis que les solutions industrielles et de géodésie devraient se développer à un CAGR de 12,60 % jusqu'en 2031.

- En 2025, la technologie de navigation, incluant les récepteurs satellitaires, représentait 49 % de la taille du marché des systèmes de navigation. Cependant, les architectures hybrides et de fusion de capteurs devraient afficher la croissance la plus rapide à un CAGR de 14,40 % de 2026 à 2031.

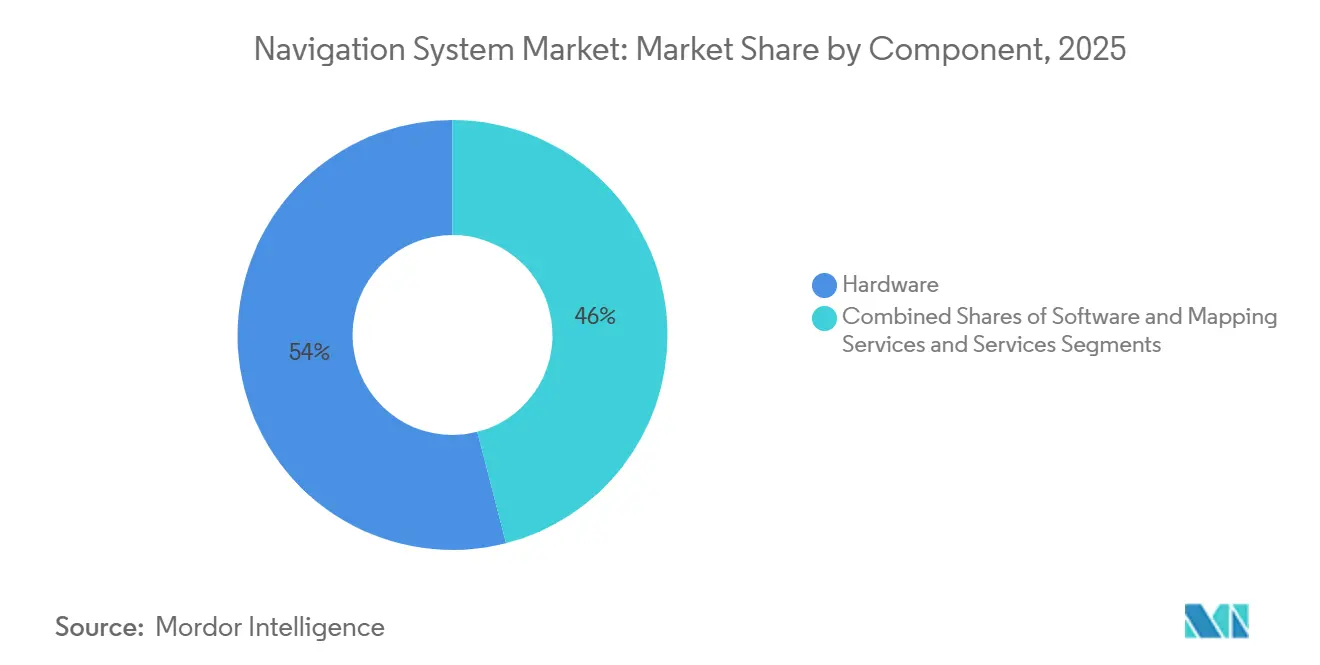

- Par composant, le matériel a capté 54 % du marché des systèmes de navigation en 2025, tandis que les abonnements aux logiciels et à la cartographie croissent à un CAGR de 13,90 %.

- Par plateforme, les véhicules terrestres représentaient 42 % de la part du marché des systèmes de navigation en 2025, tandis que le guidage des engins spatiaux devrait croître à un CAGR de 11,80 %.

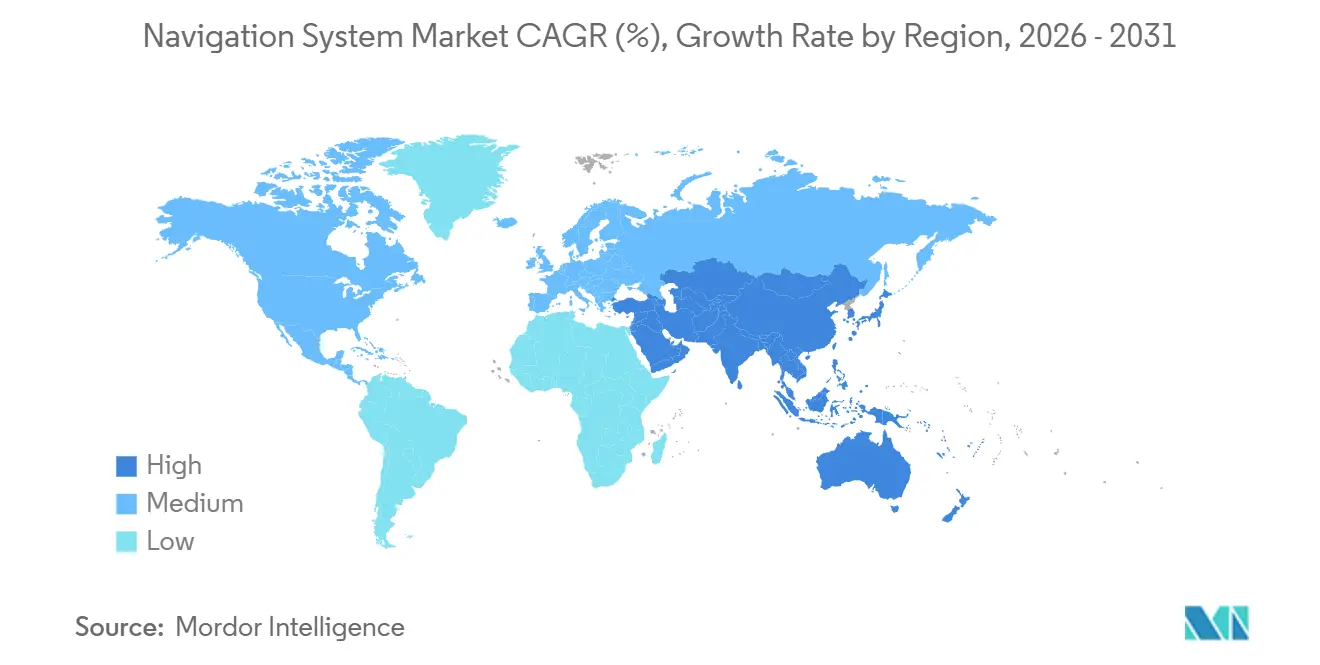

- Par géographie, l'Asie-Pacifique représentait 38 % des revenus de 2025 et devrait enregistrer un CAGR de 10,50 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Navigation

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des Systèmes de Navigation Montés en Usine dans les Véhicules Particuliers et Commerciaux | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Expansion Rapide de l'Électronique Grand Public Compatible GNSS | +1.5% | Mondial, porté par les centres de production de smartphones en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de l'Aviation pour la Conformité à la Navigation Basée sur les Performances | +1.2% | Corridors aériens d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes de Modernisation de la Défense Nécessitant des Solutions de Positionnement, Navigation et Synchronisation Garantis | +2.1% | Amérique du Nord, Europe, Moyen-Orient | Long terme (≥ 4 ans) |

| Émergence des Technologies de Gyroscopes Quantiques et Optiques pour les Environnements sans GPS | +1.4% | Amérique du Nord, Europe, marchés de défense sélectionnés en Asie-Pacifique | Long terme (≥ 4 ans) |

| Logiciel de Fusion de Capteurs Piloté par l'IA Améliorant la Précision en Temps Réel | +1.6% | Mondial, avec adoption précoce dans les segments automobile et industriel | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Systèmes de Navigation Montés en Usine dans les Véhicules Particuliers et Commerciaux

Les constructeurs automobiles intègrent désormais le matériel de positionnement au stade de l'assemblage, réduisant le coût de la nomenclature et liant les acheteurs à des écosystèmes de cartes propriétaires. L'unité CARIAD de Volkswagen s'est associée à TomTom en octobre 2024 pour déployer la pile IndiGO.NDS sur 15 millions de véhicules d'ici 2028, permettant des mises à jour cartographiques par voie hertzienne qui éliminent la nécessité de visites chez le concessionnaire. Le Système d'Exploitation 9 de BMW, lancé en 2025, fusionne HERE HD Live Map avec des superpositions en temps réel pour offrir des recalculs d'itinéraire en 200 millisecondes, une latence que les appareils aftermarket ne peuvent pas égaler.[2]BMW Group, "Intégration du Système d'Exploitation 9 avec HERE HD Live Map," bmwgroup.com Du côté commercial, le Paquet Mobilité I de l'Union Européenne, pleinement en vigueur depuis février 2025, exige que les camions transfrontaliers pesant plus de 3,5 tonnes soient équipés de tachygraphes compatibles GNSS, créant un cycle de remplacement captif et promouvant le positionnement au niveau de la voie comme précurseur des fonctionnalités d'aide à la conduite premium.

Expansion Rapide de l'Électronique Grand Public Compatible GNSS

Les récepteurs double fréquence ont traité les signaux L1 et L5 dans 68 % des smartphones expédiés en 2025, contre 41 % en 2023, grâce au modem Snapdragon X80 de Qualcomm qui fusionne les entrées GPS, Galileo, BeiDou et NavIC pour une précision inférieure au mètre dans les canyons urbains. La puce ultra-large bande U2 d'Apple combine le GNSS avec l'UWB pour offrir une localisation poste à poste au niveau du centimètre pour la navigation intérieure dans le commerce de détail et les soins de santé, une capacité qui se réplique désormais dans les écosystèmes Android. Les appareils portables représentent 22 % des modules GNSS grand public, tandis que des opérateurs logistiques tels que DHL ont déployé 1,2 million de traceurs en Europe en 2024, entraînant une réduction de 40 % des demandes de localisation des clients. Des volumes d'expédition plus élevés ont fait baisser les prix des modules en dessous de 2 USD, permettant aux trottinettes électriques et aux vélos de location à faible coût d'intégrer le positionnement pour la lutte contre le vol et la facturation à l'usage.

Demande de l'Aviation pour la Conformité à la Navigation Basée sur les Performances

À la fin de 2025, 87 % des États membres de l'OACI disposaient d'au moins une procédure d'approche à Navigation Requise en termes de Performance, contre 74 % en 2023. L'Arrêté FAA 8260.58D, publié en mars 2025, impose des procédures RNP à Autorisation Requise dans les aéroports contraints par le terrain, obligeant 6 800 avions de ligne américains à mettre à niveau leur avionique. La feuille de route 2024 de l'EASA fixe une date d'extinction en 2028 pour de nombreuses aides au sol européennes, ajoutant de l'élan au développement de récepteurs augmentés par satellite. Les compagnies aériennes mettant en œuvre le RNP dans des hubs tels que Londres Heathrow font état d'économies de carburant de 8 à 12 % par atterrissage, récupérant les coûts de modernisation en moins de deux ans.

Programmes de Modernisation de la Défense Nécessitant des Solutions de Positionnement, Navigation et Synchronisation Garantis

La stratégie 2024 du Département de la Défense des États-Unis alloue 1,6 milliard USD sur cinq ans aux solutions alternatives de positionnement, navigation et synchronisation, tandis que le prototype Adaptable Navigation Systems de la DARPA a maintenu une précision de 20 mètres pendant 72 heures sans GPS, en fusionnant des signaux d'opportunité provenant de satellites en orbite basse et de balises 5G. Northrop Grumman modernise 18 000 munitions guidées avec des horloges atomiques à l'échelle d'une puce dans le cadre d'un contrat d'août 2024 qui réduit la dérive à moins de 1 mètre par heure. Le Royaume-Uni a accordé à Thales 120 millions GBP (152 millions USD) en janvier 2025 pour équiper les frégates de Type 26 de modules quantiques-inertiels, permettant des opérations clandestines sans émissions RF détectables.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût en Capital Élevé des Systèmes Haute Précision | –1.3% | Mondial, prononcé dans les marchés émergents sensibles aux prix | Moyen terme (2-4 ans) |

| Vulnérabilité aux Attaques de Brouillage et d'Usurpation | –0.9% | Europe, Moyen-Orient, zones contestées d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Cycles de Vie Courts des Produits par Rapport aux Cycles de Conception Automobile | –0.7% | Amérique du Nord, Europe, centres d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pénurie de Talents dans le Développement d'Algorithmes de Navigation Avancés | –0.6% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Systèmes Haute Précision

Les récepteurs au niveau du centimètre sont proposés entre 5 000 et 15 000 USD, un obstacle pour les utilisateurs sensibles aux coûts. Le R12i de Trimble se vend 12 800 USD et nécessite des services de correction supplémentaires de 1 200 à 2 400 USD par an, limitant son adoption aux géomètres et aux exploitations agricoles bien capitalisées. Le StarFire 7000 de John Deere coûte 9 500 USD, avec un abonnement annuel de 1 800 USD, excluant les petits exploitants cultivant moins de 50 hectares. Le module Mosaic-X5 de Septentrio, proposé à 800 USD en grande quantité, réduit les coûts d'entrée mais nécessite toujours des corrections payantes pour atteindre une précision inférieure au décimètre.

Vulnérabilité aux Attaques de Brouillage et d'Usurpation

La Resilient Navigation and Timing Foundation a enregistré 46 000 événements d'interférence dans la région baltique en 2024, obligeant les vols à destination d'Helsinki à revenir aux aides traditionnelles et à consommer 220 kg de carburant supplémentaires par arrivée affectée. Des brouilleurs à faible coût proposés à moins de 300 USD peuvent bloquer les signaux GNSS sur un rayon de 30 km, tandis que l'usurpation maritime en mer Noire a placé des navires jusqu'à 50 km hors de leur route, posant un risque de collision. Les antennes anti-brouillage ajoutent 2 000 à 8 000 USD par plateforme, mais l'usurpation avancée exploite toujours les faiblesses des signaux civils, soulignant l'urgence d'une navigation authentifiée et multi-capteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : L'Automatisation Industrielle Dépasse l'Intégration Automobile

Les solutions industrielles et de géodésie devraient progresser à un CAGR de 12,60 %, le plus rapide parmi toutes les applications, à mesure que le RTK et le positionnement ponctuel précis convergent avec la vision artificielle et la robotique. L'acquisition de Bilberry par Trimble en 2024 a ajouté la détection de mauvaises herbes par IA à son ensemble d'outils GNSS, réduisant l'utilisation d'herbicides de 70 % lors d'essais de pulvérisation localisée, tandis que l'accord Agri-Trak de mars 2025 a étendu le semis à taux variable aux agriculteurs du grand public. La construction adopte des schémas similaires ; Caterpillar a déclaré que 38 % des bouteurs nord-américains expédiés en 2024 étaient équipés d'un contrôle de nivellement 3D installé en usine, réduisant les reprises de travaux de 18 000 USD par projet.

Les usages automobiles ont dominé les revenus, avec une part de marché de 38 % dans les systèmes de navigation en 2025 ; cependant, la croissance se modère à mesure que les constructeurs automobiles pivotent vers des plateformes logicielles découplées. Les réglementations sur les flottes, telles que la règle européenne sur les tachygraphes, poussent des cycles de remplacement réguliers mais plus lents. Les niches de l'aviation, du maritime et de la défense commandent des prix premium en raison de leurs besoins stricts en matière d'intégrité, de redondance et d'anti-usurpation.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie de Navigation : Les Architectures Hybrides Captent la Demande en Environnements sans GPS

Les architectures hybrides et de fusion de capteurs devraient se développer à un CAGR de 14,40 % jusqu'en 2031. L'essai en vol du Royaume-Uni de novembre 2024 a utilisé l'interférométrie à atomes froids pour atteindre une précision de 10 mètres pendant 90 minutes sans l'aide de satellites, confirmant ainsi le potentiel inertiel quantique dans l'aviation commerciale. Les prototypes Micro-PNT de la DARPA intègrent des horloges atomiques à l'échelle d'une puce et des gyroscopes MEMS dans un boîtier de 10 cm³, atteignant une dérive inférieure au mètre pour la navigation d'infanterie.

Les récepteurs satellitaires détiennent toujours une part de 49 % du marché des systèmes de navigation en 2025, principalement en raison de leur intégration avec l'électronique grand public. Les unités inertielles seules sont utilisées dans les sous-marins, les mines et les robots d'intérieur où le GNSS est indisponible, mais le coût élevé des systèmes de navigation inertielle haute performance limite leur utilisation plus large. Les plateformes chirurgicales optiques et électromagnétiques fonctionnent entièrement en dehors du GNSS, mais bénéficient des avancées plus larges des capteurs hybrides.

Par Composant : Les Abonnements Logiciels Monétisent la Base de Matériel Installée

Les services logiciels et cartographiques devraient se développer à un CAGR de 13,90 % de 2026 à 2031, dépassant la croissance du matériel à mesure que les fournisseurs passent des ventes d'équipements ponctuelles à des modèles de revenus récurrents. HERE HD Live Map de HERE Technologies, qui met à jour la géométrie des routes et les conditions de circulation en temps réel, a généré 420 millions EUR (462 millions USD) de revenus de licences en 2024, les équipementiers automobiles représentant 68 % des abonnements et les flottes logistiques contribuant au reste. La plateforme Orbis Maps de TomTom, lancée en septembre 2024, livre des mises à jour cartographiques par voie hertzienne dans les 24 heures suivant les changements d'infrastructure, permettant aux développeurs de véhicules autonomes de maintenir une précision au niveau de la voie sans collecte manuelle de données. Google Maps a introduit une optimisation d'itinéraire pilotée par l'IA en mars 2025, utilisant des modèles de trafic historiques et des données d'incidents en temps réel pour réduire les temps de trajet moyens de 8 % dans les zones urbaines. Cette fonctionnalité a attiré 40 millions de nouveaux utilisateurs actifs mensuels au cours du premier trimestre. Les fournisseurs de services de correction tels que Trimble RTX et Hexagon SmartNet regroupent les données GNSS avec des tableaux de bord analytiques, facturant de 1 200 à 2 400 USD annuellement par récepteur et atteignant des marges brutes supérieures à 70 %.

Le matériel comprenant les récepteurs, les unités de mesure inertielle et les antennes détenait une part de 54 % en 2025, reflétant la nature capitalistique du déploiement initial du système. Le BMI323 IMU à six axes de Bosch Sensortec, introduit en janvier 2025, intègre des accéléromètres et des gyroscopes avec une fusion de capteurs sur puce, réduisant la consommation d'énergie à 0,65 milliwatt et permettant un positionnement permanent dans les appareils portables. Le LSM6DSV16X de STMicroelectronics, lancé mi-2024, dispose de cœurs d'apprentissage automatique qui classifient les modèles de mouvement, tels que la marche, la course et la conduite, pour optimiser le cycle de service GNSS et prolonger la durée de vie de la batterie de 25 % dans les traceurs de fitness. Les services, englobant l'installation, la formation et la maintenance, captent une part de revenus plus faible mais commandent des marges plus élevées dans les segments de la défense et de l'aviation, où la certification des systèmes et le soutien continu à la conformité justifient des prix premium.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Plateforme : Les Systèmes de Guidage des Engins Spatiaux Mènent la Trajectoire de Croissance

Les engins spatiaux et les lanceurs devraient croître à un CAGR de 11,80 % jusqu'en 2031, le taux le plus rapide parmi tous les segments de plateforme, portés par la prolifération des constellations en orbite basse et la commercialisation de la logistique spatiale. La mission CAPSTONE de la NASA, qui a achevé l'insertion en orbite lunaire en novembre 2024, a démontré une navigation autonome utilisant des capteurs optiques embarqués et un télémétrie inter-satellites, réduisant la dépendance aux stations au sol et permettant des ajustements de trajectoire en temps réel. Les bus satellites de Terran Orbital, déployés sur 14 missions en 2024 et 2025, intègrent des récepteurs GPS avec des capteurs stellaires pour atteindre une précision de positionnement de 5 mètres en orbite basse, une capacité qui soutient le vol en formation et les applications de maintenance en orbite. La constellation Starlink de SpaceX, qui dépassait 6 200 satellites opérationnels à mi-2025, s'appuie sur des horloges au rubidium disciplinées par GPS pour synchroniser les liaisons laser inter-satellites, maintenant la latence du réseau en dessous de 25 millisecondes pour une couverture haut débit mondiale. L'Explorateur de Composition Intérieure des Étoiles à Neutrons de la Station Spatiale Internationale, lancé en 2017 mais mis à niveau avec de nouveaux algorithmes de navigation en 2024, utilise la synchronisation des pulsars X pour atteindre une précision de positionnement de 10 kilomètres dans l'espace profond, démontrant une voie pour une navigation indépendante du GPS au-delà de l'orbite terrestre.

Les véhicules terrestres représentaient 42 % des revenus de plateforme en 2025, englobant les voitures particulières, les camions commerciaux, les équipements agricoles et les engins de construction. Les plateformes aéroportées, incluant les avions commerciaux, les jets d'affaires, les hélicoptères et les véhicules aériens sans pilote, bénéficient des mandats de navigation basée sur les performances et de l'intégration de la navigation avec les systèmes de gestion de vol. Les plateformes maritimes et sous-marines adoptent des technologies autonomes ; le système K-Mate de Kongsberg, déployé sur 18 navires en 2024, combine des entrées GNSS, inertielles et radar pour permettre le pilotage à distance depuis des centres de contrôle à terre, réduisant les besoins en équipage de 40 % sur les routes de cabotage. La solution de navigation autonome de Wärtsilä, installée sur un ferry de 64 mètres opérant dans les eaux finlandaises, a effectué 12 000 manœuvres d'accostage autonomes en 2025 sans aucune collision, démontrant la maturité des algorithmes de fusion de capteurs dans des environnements maritimes difficiles.

Analyse Géographique

L'Asie-Pacifique a capté 38 % des revenus de 2025 et devrait croître à un CAGR de 10,50 % jusqu'en 2031. Le mandat de janvier 2025 de la Chine exigeant que tous les nouveaux smartphones prennent en charge BeiDou a instantanément converti 300 millions d'appareils par an en une base d'utilisateurs domestiques. La constellation NavIC de l'Inde a étendu sa couverture à la région de l'Océan Indien à mi-2025, réduisant la dépendance maritime au GPS et stimulant la demande de récepteurs à double constellation.[3]Organisation Indienne de Recherche Spatiale, "Expansion de la Constellation NavIC vers la Région de l'Océan Indien," isro.gov.in Le Système Quasi-Zénithal du Japon a atteint sept satellites en 2024, permettant des essais de véhicules autonomes sans cartes HD détaillées. La Corée du Sud a rapporté que 42 % des nouveaux équipements agricoles expédiés en 2025 étaient équipés de récepteurs RTK. La Thaïlande a déployé 12 stations de référence SBAS en 2024, permettant des approches RNP dans 18 aéroports et réduisant les retards de saison de mousson de 14 %.

L'Amérique du Nord et l'Europe combinées représentaient 47 % des revenus annuels. Les mandats de la FAA entraînent 6 800 modernisations avioniques entre 2025 et 2027, tandis que les règles européennes sur les tachygraphes ont créé un cycle captif pour 4,2 millions de camions. L'agriculture de précision dans le Midwest américain a économisé 22 % d'eau d'irrigation après les sécheresses de 2024 grâce aux systèmes à taux variable guidés par RTK. Les modernisations de la défense restent robustes, l'OTAN ayant adopté une exigence de positionnement, navigation et synchronisation multi-sources en avril 2025.

Le Moyen-Orient et l'Afrique sont en retrait en volume mais affichent une croissance à deux chiffres, notamment dans les zones dotées de projets souverains de villes intelligentes et de logistique. Le réseau Falcon Eye des Émirats Arabes Unis avait couvert 87 % des zones urbaines à mi-2025, permettant la coordination des services d'urgence et de la circulation en temps réel. Ces initiatives encouragent l'adoption de la navigation hybride au-delà des domaines traditionnels de l'aviation et du maritime.

Paysage réglementaire

Les systèmes de navigation font face à des exigences de conformité intersectorielles couvrant la performance aéronautique, la protection du spectre et les normes techniques nationales pour les composants récepteurs. Dans l'aviation, les directives de l'OACI continuent de façonner l'adoption au niveau des États des procédures basées sur le GNSS, y compris des mises à jour telles que le corrigendum du manuel GNSS de l'OACI (Doc 9849) daté de novembre 2025, tandis que les régulateurs aux États-Unis et en Europe ont fait progresser les programmes de navigation basée sur la performance et de rétrofit, qui intègrent l'avionique certifiée et les bases de données dans des régimes de conformité plus stricts.

Sur le plan du spectre et des normes, les régulateurs resserrent les garde-fous autour des bandes de radionavigation et de la performance des puces. La décision (25)01 de la CEPT/ECC (promulguée en juillet 2025) vise à protéger le RNSS dans la bande 1258-1300 MHz, avec une date de mise en œuvre préférée fixée au 27 décembre 2025, renforçant les exigences de gestion des interférences pour les écosystèmes d'équipements. En Chine, la norme GB/T 47326-2026, publiée par l'Administration nationale de la régulation du marché en mars 2026 et mise en œuvre à compter du 1er juillet 2026, précise les exigences de performance et les méthodes d'essai pour les puces RF large bande BeiDou/GNSS, ce qui affecte les voies de qualification des fournisseurs livrant aux programmes chinois d'appareils et d'automobiles. Parallèlement, la Commission européenne a présenté la proposition 2026/0084(COD) en avril 2026 afin d'établir un acte fondateur autonome pour l'EUSPA, signalant une évolution institutionnelle continue autour des services spatiaux de l'UE, influençant en aval la gouvernance et les achats des services de navigation.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes de navigation est de plus en plus stratifiée, débutant par l'infrastructure de signal et de référence (constellations GNSS et réseaux géodésiques de support), passant par les puces et modules à semi-conducteurs (récepteurs GNSS, IMU, antennes), puis s'étendant aux services d'augmentation et de correction (réseaux RTK/PPP), aux plateformes logicielles et cartographiques (cartes HD, moteurs de routage, SDK de positionnement), et enfin au déploiement par les OEM et intégrateurs dans l'automobile, l'aviation, le maritime, la défense, l'industrie et les appareils grand public. Dans le périmètre du rapport, l'économie évolue vers des architectures définies par logiciel et des abonnements récurrents aux données, les services logiciels et cartographiques prenant une part plus importante par rapport aux ventes de matériel ponctuelles.

Deux goulots d'étranglement structurels façonnent le comportement concurrentiel. Premièrement, la précision et l'intégrité dépendent de capacités géodésiques fondamentales sous-financées par rapport au bassin de revenus en aval, ce qui augmente le risque systémique pour les usages à haute précision et critiques pour la sécurité. Deuxièmement, les pressions de localisation liées à la souveraineté des données et à la conformité encouragent des schémas d'intégration spécifiques à chaque région ; par exemple, les OEM automobiles étrangers qui se développent en Europe s'appuient souvent sur des fournisseurs de cartographie et de services établis pour répondre aux exigences locales. En conséquence, le pouvoir de l'écosystème se consolide autour d'un petit nombre de fournisseurs de cartes et de plateformes (par exemple, HERE et TomTom) et de réseaux de correction, tandis que les OEM d'appareils et les fournisseurs de rang intermédiaire se différencient par la fusion multi-capteurs, les fonctions anti-brouillage/anti-leurre et des offres d'abonnement intégrées.

Paysage Concurrentiel

Le marché des systèmes de navigation reste modérément fragmenté. Les cinq premiers fournisseurs, Honeywell, Garmin, Collins Aerospace, Trimble et Thales, détenaient collectivement 35 % des revenus en 2025, laissant de la place aux experts régionaux et aux perturbateurs technologiques. Les acquisitions de Bilberry et Agri-Trak par Trimble dans l'agriculture de précision renforcent son modèle verticalement intégré, fusionnant les récepteurs RTK avec l'agronomie par IA pour fidéliser les clients dans des abonnements à haute marge. L'avionique Anthem de Honeywell a été lancée à mi-2024, fusionnant navigation, communications et surveillance en une seule unité remplaçable en ligne que les compagnies aériennes peuvent améliorer par logiciel, différant ainsi la nécessité de remplacements complets de cockpit.

Des opportunités d'espaces blancs émergent à l'intersection de la détection quantique et de l'aviation commerciale. Vector Atomic a levé 30 millions USD lors d'un financement de Série B en août 2024 pour commercialiser des accéléromètres quantiques qui maintiennent leur précision même lors d'un déni GPS. Les acteurs plus petits exploitent les micrologiciels open source et les jeux de puces de commodité. Par exemple, Swift Navigation propose ses corrections Skylark à 49 USD par mois, offrant une précision au décimètre à un dixième du coût de Trimble. Le fournisseur australien Advanced Navigation fournit des gyroscopes à fibre optique pour les véhicules sous-marins autonomes, surpassant les performances de dérive MEMS pour les missions sous-marines de plusieurs jours.

Les données de brevets signalent des paris divergents : Garmin a soumis 14 dépôts en 2024-2025 sur les antennes multi-fréquences et la fusion de capteurs par IA, tandis que Thales s'est concentré sur les horloges quantiques et l'anti-usurpation cryptographique. Les prix des modules inférieurs à 5 USD dans les secteurs automobile et de l'électronique grand public compriment les marges, favorisant les entreprises de semi-conducteurs verticalement intégrées telles que Qualcomm et Broadcom, qui peuvent répartir les coûts de R&D sur leurs portefeuilles de connectivité.

Leaders du Secteur des Systèmes de Navigation

Garmin Ltd.

Honeywell International Inc.

Collins Aerospace Inc.

Safran Electronics & Defense Inc.

KVH Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le positionnement, la navigation et la synchronisation assurés (PNT) constituent un espace blanc clé où les architectures hybrides et les signaux alternatifs passent des programmes de défense à des déploiements plus larges dans l'aviation, le maritime et les infrastructures critiques. L'ampleur du problème d'interférence est désormais visible dans les mesures de perturbation opérationnelle, notamment la Resilient Navigation and Timing Foundation qui a enregistré plus de 46 000 perturbations aériennes dans la région baltique en 2024, et la Finlande et l'Estonie qui signalent une augmentation de 300 % des interférences GNSS délibérées en 2024. Dans ces conditions, la demande se déplace vers des architectures combinant inertie, vision, anomalie magnétique et signaux d'opportunité, en phase avec des initiatives sectorielles telles que le lancement par Honeywell de son architecture de navigation alternative (HANA) en octobre 2025 et les travaux de développement soutenus par la défense, comme les contrats du DIU pour la navigation basée sur des capteurs quantiques annoncés en juillet 2025.

Une deuxième bande d'opportunités émerge dans le rétrofit motivé par la conformité et l'expansion des bases de données certifiées dans l'aviation civile. Les régulateurs ont renforcé les exigences de procédure, et les exploitants mettent à niveau leur avionique et leurs données de navigation pour maintenir l'accès et l'efficacité. Des événements tels que l'ordonnance FAA 8260.58D (mars 2025) et la planification européenne des transitions des aides à la navigation créent un pipeline pour les rétrofits de cockpit, les récepteurs certifiés et les bases de données de navigation, soutenu par des actions de fournisseurs telles que l'obtention par Garmin de certifications EASA pour plusieurs solutions de rétrofit en avril 2026 et l'extension de sa couverture de base de données de navigation à l'Afrique en juin 2026. Parallèlement, les changements de gouvernance spatiale et du spectre ouvrent des opportunités d'intégration pour les fournisseurs capables de connecter les couches satellite, terrestre et logicielle ; avril 2026 a marqué une inflexion majeure de programme lorsque la Space Force américaine a mis fin au programme GPS OCX, tandis qu'en mars 2026, la FCC a adopté un NPRM sur le spectre pour le TT&C spatial, deux événements qui accentuent l'attention portée aux voies de modernisation, à la continuité opérationnelle et à l'interopérabilité intersectorielle.

Développements récents du secteur

- Juillet 2026 : Garmin a dévoilé AXIS, une nouvelle génération d'affichages de vol hautement intégrés pour l'aviation. Ce lancement fait progresser la consolidation en cockpit des fonctions de navigation et de conscience situationnelle, aidant les exploitants à moderniser leurs capacités tout en gérant la complexité des rétrofits et les coûts du cycle de vie.

- Novembre 2025 : Honeywell a reçu l'autorisation du gouvernement américain (MSO-c145b) pour son système de navigation inertielle GPS embarqué (EGI) FALCN. Ceci complète la certification de l'ensemble de son portefeuille EGI et renforce la position de Honeywell dans les programmes exigeant un PNT assuré, y compris les environnements où la préparation au M-Code et la résilience aux interférences sont des critères d'achat clés.

- Juillet 2025 : Safran a annoncé l'acquisition des activités de commandes de vol et d'actionnement de Collins Aerospace, couvrant 180 plateformes. Cet accord renforce le contrôle de Safran sur des systèmes aéronautiques clés qui interfacent avec les architectures de guidage et de navigation, influençant la sélection des fournisseurs et les voies d'intégration pour la modernisation de l'avionique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché des systèmes de navigation comme les revenus générés par les solutions qui déterminent la position, l'itinéraire et le guidage à l'aide de signaux satellitaires, de capteurs inertiels et de logiciels de support, vendues pour des usages dans le transport, la défense, l'industrie et la santé.

Exclusions du périmètre : les applications mobiles de navigation grand public autonomes qui ne sont pas monétisées en tant que produit ou service de navigation sont exclues.

Aperçu de la segmentation

- Par Application

- Automobile

- Aviation

- Maritime

- Défense et Sécurité

- Industriel et Géodésie

- Par Technologie de Navigation

- Systèmes de Navigation par Satellite (GNSS)

- Systèmes de Navigation Inertielle

- Systèmes de Navigation Chirurgicale

- Systèmes Hybrides et de Fusion de Capteurs

- Par Composant

- Matériel (Récepteurs, Unités de Mesure Inertielle, Antennes)

- Logiciels et Services Cartographiques

- Services (Installation, Formation, Maintenance)

- Par Plateforme

- Véhicules Terrestres

- Plateformes Aéroportées

- Plateformes Maritimes et Sous-Marines

- Engins Spatiaux et Lanceurs

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Benelux

- Pays Nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Océanie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Turquie

- Israël

- CCG

- Reste du Moyen-Orient

- Afrique

- Afrique du Nord

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir une base solide, nous partons de signaux publics décrivant le bassin de demande réel et la chaîne d'approvisionnement technologique. Cela inclut des sources telles que les publications du Département des Transports américain et de la FAA pour l'activité aéronautique, des références liées à la NOAA et à l'OMI pour les thèmes de navigation maritime, ainsi que des documents budgétaires de défense pour les priorités de modernisation liées au positionnement et à la synchronisation assurés.

Nous examinons également des indicateurs techniques et d'adoption non soumis à péage, tels que la recherche sur le GNSS et les capteurs dans des revues à comité de lecture, des bases de données de brevets pour l'activité de navigation et de fusion de capteurs, et des données commerciales issues de portails douaniers qui aident à expliquer les flux de matériel lorsqu'ils sont visibles. Ceux-ci sont ensuite associés aux dépôts d'entreprises, aux présentations aux investisseurs et à une couverture presse crédible pour vérifier les évolutions du mix produit et l'orientation des prix. Pour les données financières des entreprises et une veille d'actualité plus large, des abonnements payants couvrant l'intelligence d'entreprise et l'actualité sont utilisés pour accélérer la validation. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour convertir des indicateurs généraux en données utilisables pour le modèle, notamment lorsque les données publiques ne sont pas assez spécifiques pour les systèmes de navigation. Nous interrogeons et enquêtons auprès des OEM, des fournisseurs de sous-systèmes, des fournisseurs de logiciels et de cartographie, ainsi que des acheteurs dans l'automobile, l'aviation, le maritime, la défense et la santé. La couverture est répartie sur les principales régions de demande afin que les hypothèses ne reposent pas sur une seule géographie.

L'ensemble des répondants a également clarifié la manière dont les solutions de navigation sont packagées (matériel seul par rapport aux offres groupées incluant logiciels, cartographie et services) et la façon dont les taux d'adoption diffèrent selon l'usage final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Cadres dirigeants : 17 % | APAC : 41 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 37 % |

| Acteurs plus petits : 17 % | Managers : 52 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une reconstruction descendante de la demande, où la production de plateformes, l'activité des flottes et les signaux de la base installée sont traduits en taux d'équipement des systèmes de navigation et en prix de vente moyens, puis agrégés par région et application. Les totaux sont vérifiés à l'aide d'approximations ascendantes sélectives, telles que des répartitions échantillonnées des revenus des fournisseurs, des vérifications de canaux pour les unités du marché secondaire, et des tests de cohérence prix moyen multiplié par unités, ce qui aide à ajuster les écarts là où les rapports publics sont insuffisants.

Les principales données utilisées dans le modèle comprennent les tendances de production et de parc de véhicules, les livraisons d'aéronefs et l'activité de rétrofit, les cycles d'approvisionnement de la défense pour les mises à niveau du PNT résilient, la disponibilité du GNSS et la sensibilisation au brouillage (en tant que catalyseur de demande pour les solutions hybrides), et le mix matériel versus logiciel et services qui fait évoluer les prix au fil du temps. Lorsque les données unitaires ne sont pas observables, nous comblons l'écart en utilisant des fourchettes basées sur les entretiens pour le taux d'équipement, le cycle de remplacement et les bandes de prix moyens, puis nous testons les résultats par rapport aux schémas d'adoption connus dans chaque usage final.

Les prévisions sont construites à l'aide d'une analyse de scénarios, car l'adoption est sensible au calendrier réglementaire, aux cycles de renouvellement des plateformes et aux modes de déblocage budgétaire qui n'évoluent pas de manière linéaire. Les scénarios sont ancrés sur les points de vue consensuels des praticiens, puis moyennés en un scénario de base qui reste traçable aux mêmes variables d'entrée d'une année sur l'autre.

Validation des données et cycle de mise à jour

Les résultats sont validés au moyen de multiples vérifications afin que les chiffres finaux ne reposent pas sur une seule source de données. Nous comparons les totaux du modèle à des signaux indépendants tels que le nombre de plateformes, la direction des expéditions issue des données commerciales le cas échéant, et l'exposition des revenus déclarée dans les dépôts publics, suivies de vérifications d'écart au niveau régional et applicatif.

Lorsqu'une valeur aberrante apparaît, les hypothèses sont réexaminées et, si nécessaire, les répondants sont recontactés pour confirmer si le changement est réel ou un artefact de données. Avant validation finale, le travail passe par des revues d'analystes par étapes qui se concentrent sur la logique des unités, le réalisme des prix et la continuité d'une année sur l'autre. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, avec une dernière vérification avant livraison pour garantir que les informations les plus récentes sont reflétées.

Taille du marché des systèmes de navigation de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de navigation peuvent sembler très éloignées les unes des autres, car le périmètre sous-jacent et l'année utilisée pour la comparaison ne sont pas toujours alignés. Les différences proviennent également du fait qu'une étude ne comptabilise que le matériel, ou inclut aussi les logiciels, le contenu cartographique et les services qui gravitent autour de la fonction de navigation.

Le tableau de référence affiche une valeur 2026 plus élevée que certains autres chiffres publics. Dans le modèle de Mordor Intelligence, le périmètre inclut les solutions de navigation dans l'automobile, l'aviation, le maritime, la défense, l'industrie et la santé, plutôt que de restreindre le comptage à un seul usage final ou uniquement aux revenus du matériel des appareils.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 53,55 milliards USD (2026) | |

| Revue commerciale A | 33,63 milliards USD (2023) | Le chiffre est ancré à une année de base antérieure et peut refléter une définition monétisée plus étroite, avec une inclusion moins cohérente des revenus des logiciels, de la cartographie et des services au-delà des seules ventes de systèmes de base. |

| Éditeur sectoriel B | 0,91 billion USD (2023) | Cette estimation est présentée comme le chiffre d'affaires total des ventes de systèmes de navigation et peut élargir excessivement le périmètre en y intégrant l'électronique de plateformes adjacentes et de vastes bassins de revenus régionaux, ce qui complique la comparabilité d'une année sur l'autre. |

La comparaison montre principalement que le choix de l'année et ce qui est comptabilisé comme revenu de navigation expliquent l'essentiel de l'écart. En maintenant un périmètre explicite et en rattachant les totaux à des indicateurs de demande observables tels que l'activité des plateformes, les taux d'adoption et les fourchettes de prix, le modèle reste facile à suivre et à reproduire lorsque les hypothèses sont mises à jour.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des systèmes de navigation en 2031 ?

Le secteur devrait atteindre 85,61 milliards USD d'ici 2031, reflétant un CAGR de 9,84 % de 2026 à 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les cas d'usage industriels et de géodésie devraient se développer à un CAGR de 12,60 % jusqu'en 2031, à mesure que les outils RTK et de vision artificielle pénètrent l'agriculture et la construction.

Pourquoi les technologies hybrides et de fusion de capteurs gagnent-elles en importance ?

Elles fusionnent des capteurs inertiels, optiques et quantiques avec des données satellitaires pour maintenir la précision lorsque les signaux GNSS sont brouillés ou usurpés, entraînant un CAGR de 14,40 %.

Quelle est la part de l'Asie-Pacifique dans les revenus du secteur ?

L'Asie-Pacifique détenait 38 % des revenus de 2025 et devrait afficher un CAGR de 10,50 % jusqu'en 2031, soutenu par l'adoption de BeiDou et NavIC.

Quelles entreprises dominent la navigation en agriculture de précision ?

Trimble, John Deere et CAT dominent grâce aux récepteurs RTK, au semis à taux variable et aux systèmes de contrôle de nivellement, soutenus par des acquisitions récentes et des lancements de produits.

Quel est le principal défi à une adoption plus large de la précision au niveau du centimètre ?

Les coûts en capital élevés — jusqu'à 15 000 USD par récepteur plus les frais annuels de correction — limitent l'adoption parmi les petites exploitations agricoles et les entreprises de construction sensibles aux prix.

Dernière mise à jour de la page le: