Taille et part du marché des systèmes d'information voyageurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

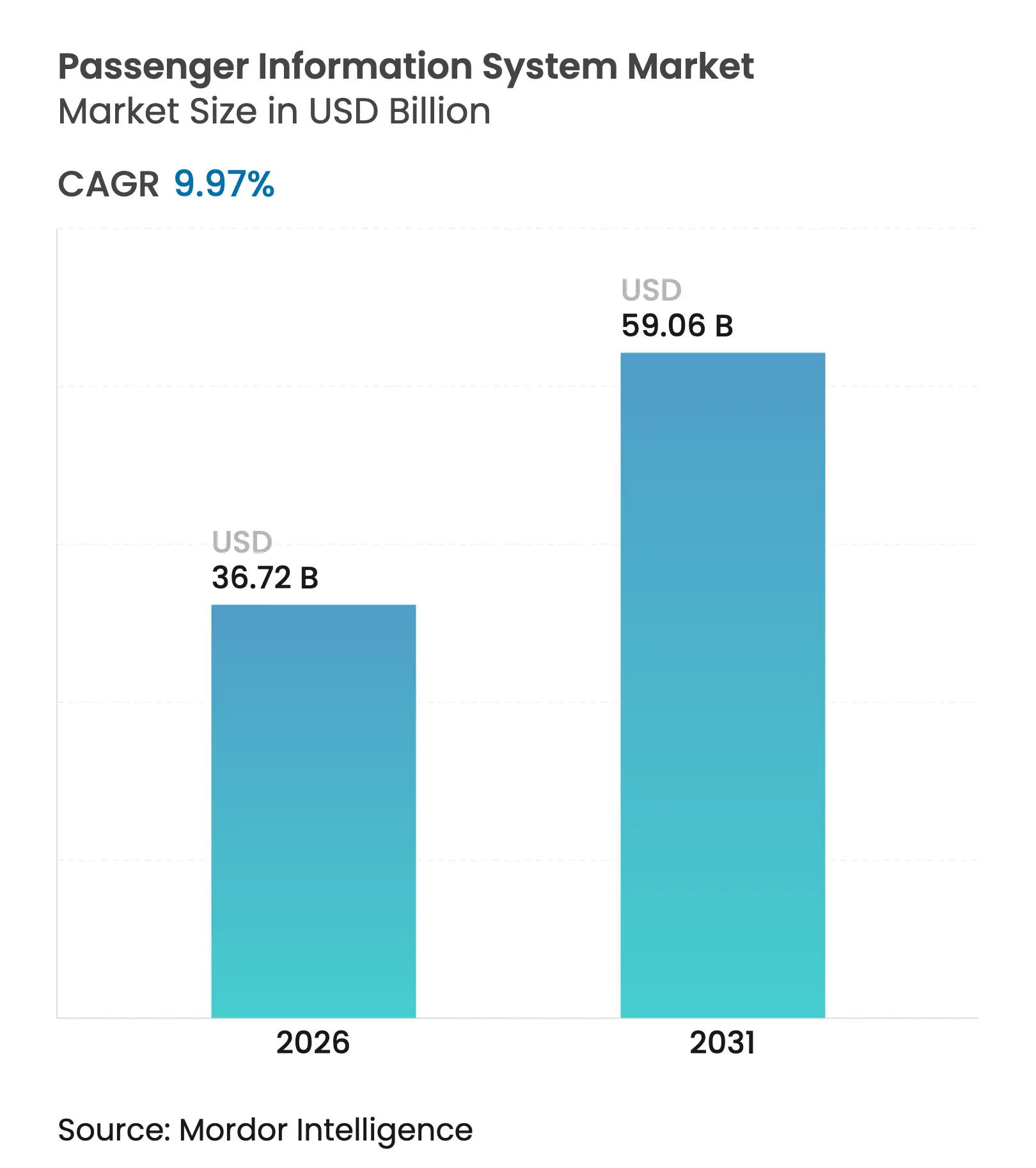

| Taille du Marché (2026) | 36.72 Milliards de dollars |

| Taille du Marché (2031) | 59.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'information voyageurs par Mordor Intelligence

La taille du marché des systèmes d'information voyageurs était évaluée à 33,39 milliards USD en 2025 et devrait croître de 36,72 milliards USD en 2026 pour atteindre 59,06 milliards USD d'ici 2031, à un TCAC de 9,97 % au cours de la période de prévision (2026-2031). La transformation numérique rapide des infrastructures de transport en commun, la convergence de la 5G, de l'informatique en périphérie et de l'intelligence artificielle, ainsi que des réglementations d'accessibilité plus strictes font de l'information en temps réel non plus un simple confort, mais un pivot opérationnel essentiel. Les agences de transport passent d'investissements ponctuels en matériel à des plateformes centrées sur le cloud, continuellement mises à jour, qui personnalisent les données, anticipent les perturbations et synchronisent les trajets multimodaux. Les mises à niveau matérielles restent indispensables pour les écrans haute résolution et les processeurs robustifiés, mais le logiciel est devenu le champ de bataille stratégique, fournissant des analyses qui réduisent les temps d'arrêt, diminuent la congestion et prennent en charge le paiement sans contact. L'intensité concurrentielle s'accroît à mesure que les entreprises établies dans les technologies ferroviaires acquièrent des spécialistes en intelligence artificielle pour défendre leurs positions sur le marché, tandis que les nouveaux entrants exploitent les standards ouverts pour proposer des solutions mobiles en priorité, riches en API. Les vents contraires à court terme — pénuries de composants, inflation des prix des LED et lacunes de connectivité en zones rurales — tempèrent la croissance, mais accélèrent également la migration vers du matériel économe en énergie et des logiciels de diagnostic à distance. Dans l'ensemble, le marché des systèmes d'information voyageurs est en train de se transformer en un écosystème où la valeur est captée par des services axés sur les données plutôt que par les seuls équipements.

Principaux enseignements du rapport

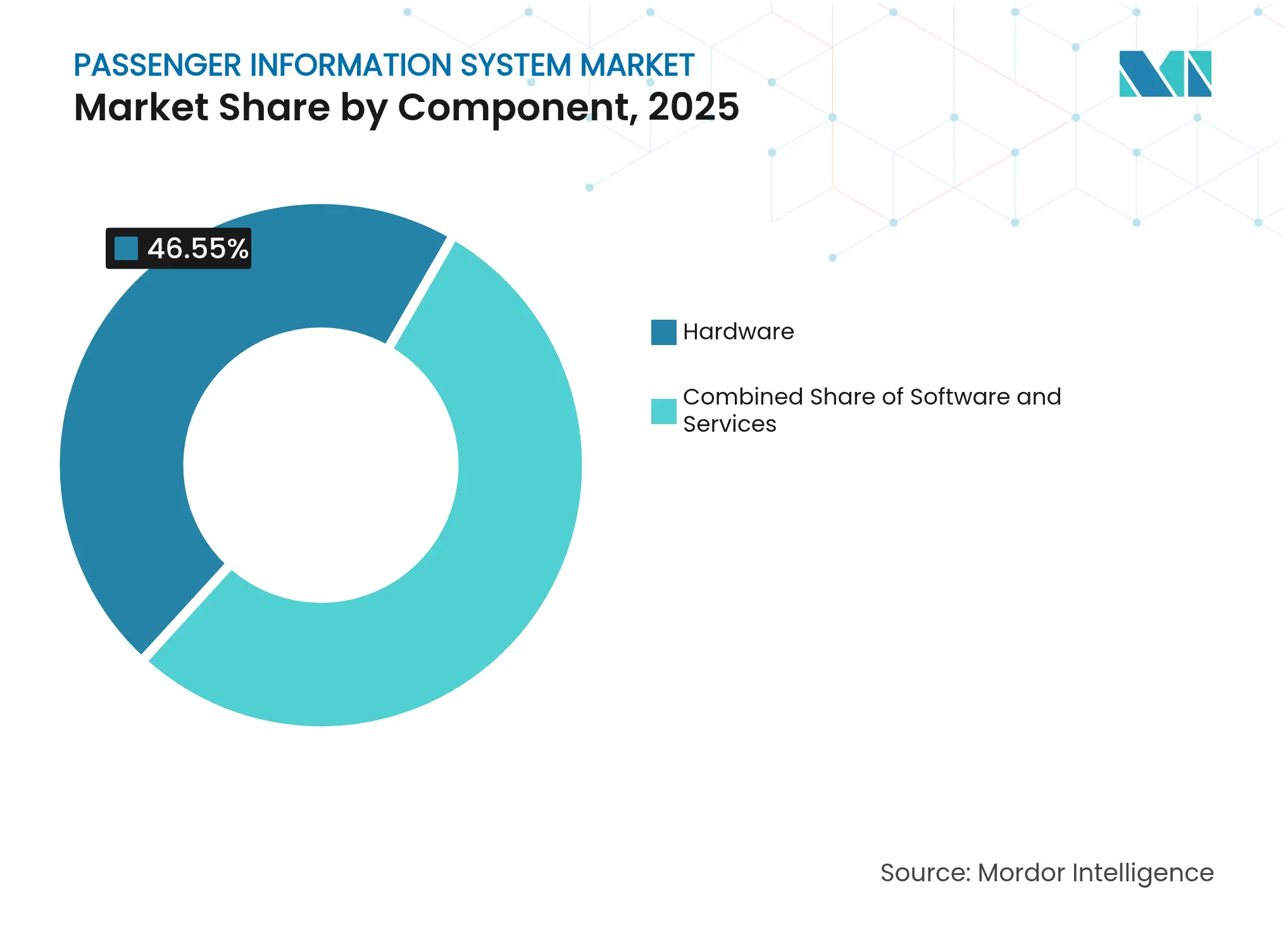

- Par composant, le matériel a capté 46,55 % de la part du marché des systèmes d'information voyageurs en 2025, tandis que le logiciel est en passe d'atteindre un TCAC de 14,45 % d'ici 2031.

- Par solution, les systèmes d'information et d'affichage ont dominé avec une part de revenus de 37,25 % en 2025 ; les applications mobiles devraient se développer à un TCAC de 16,28 %.

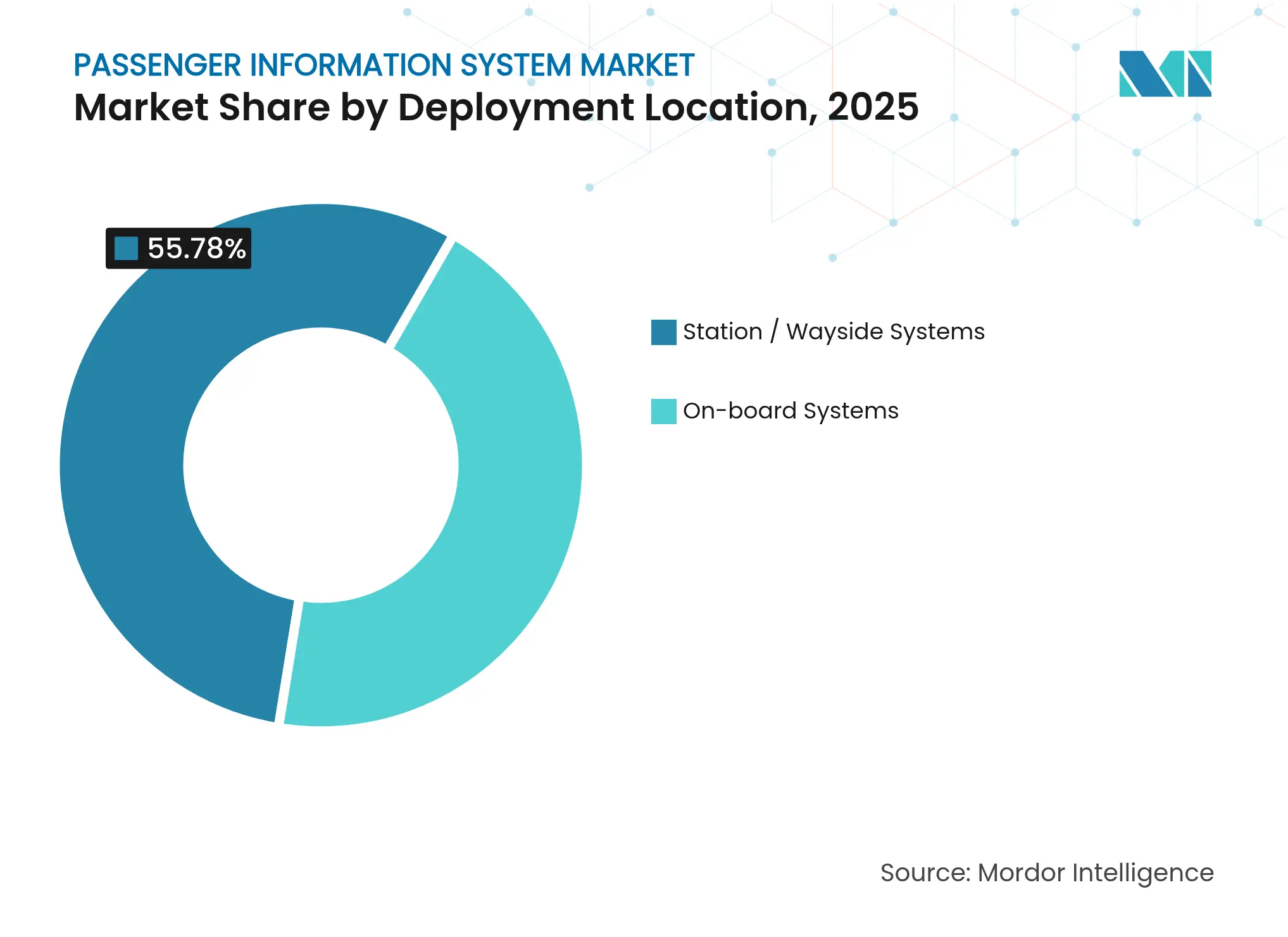

- Par emplacement de déploiement, les installations en station et en bord de voie détenaient 55,78 % de la taille du marché des systèmes d'information voyageurs en 2025, tandis que les systèmes embarqués connaissent la croissance la plus rapide avec un TCAC de 15,48 %.

- Par mode de transport, les réseaux routiers et d'autobus représentaient 50,95 % de la part en 2025 ; les projets aéroportuaires devraient progresser à un TCAC de 13,34 %.

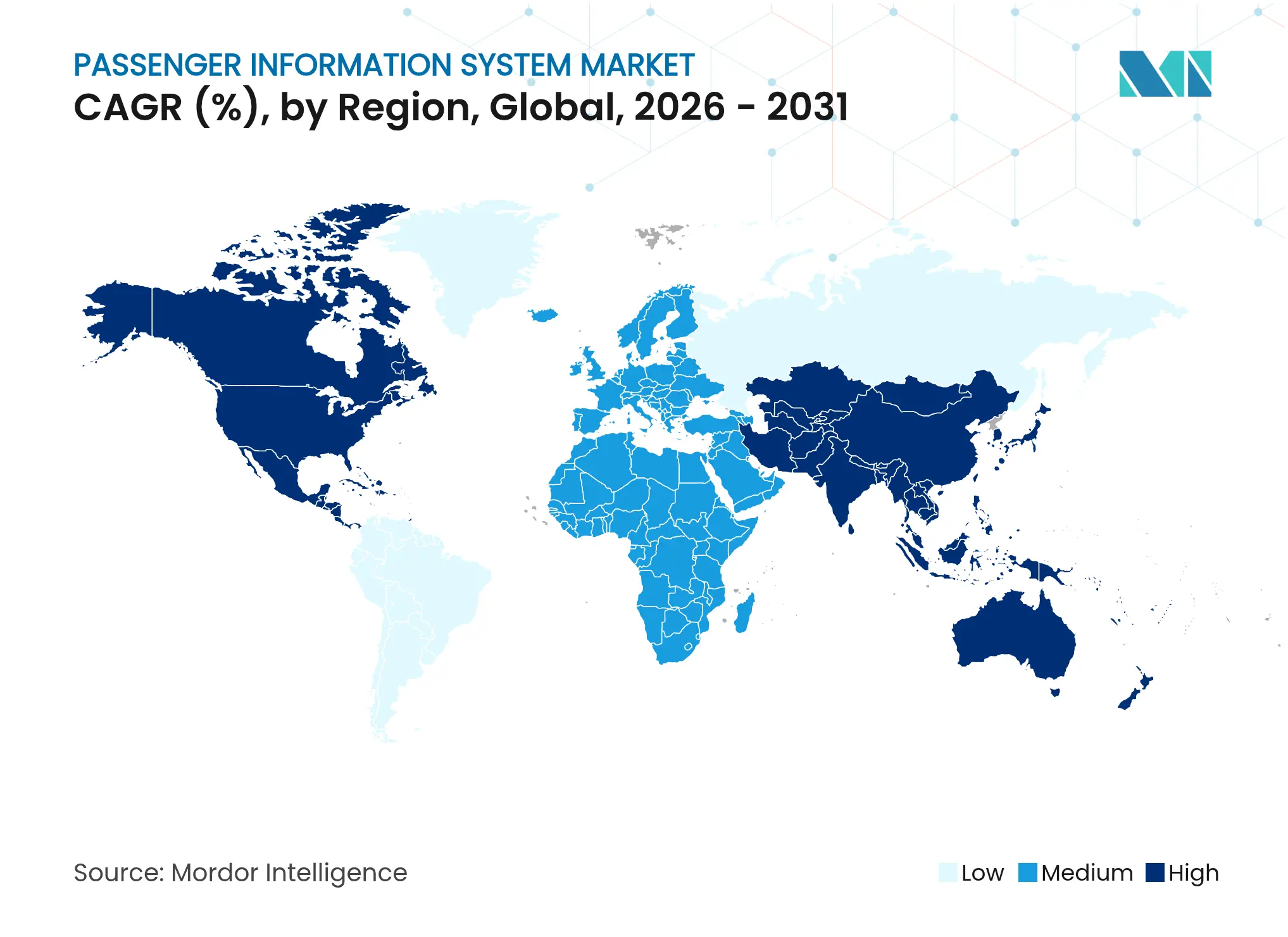

- Par géographie, l'Amérique du Nord représentait 33,62 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 12,45 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'information voyageurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des plateformes mobiles et web | +2.1% | Mondial ; plus fort en Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Urbanisation et programmes de villes intelligentes | +1.8% | Cœur Asie-Pacifique ; extension au Moyen-Orient, Amérique latine | Moyen terme (2-4 ans) |

| Financement de la numérisation des transports publics | +1.5% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des données de covoiturage multimodal | +1.2% | Amérique du Nord et UE ; pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Analyses de fiabilité prédictives par IA/ML | +1.0% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Informatique en périphérie 5G pour les systèmes d'information voyageurs dynamiques | +0.9% | Asie-Pacifique et Amérique du Nord sont les premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des plateformes mobiles et web

La saturation des smartphones signifie que 70 % des demandes d'information des voyageurs arrivent désormais via mobile, incitant les agences à donner la priorité aux horaires via application, aux alertes de fréquentation et aux paiements sans contact qui réduisent l'embarquement jusqu'à 20 secondes par passager[1]Digi International, "Revolutionizing Public Transit Through TrueTime Mobile Engagement," digi.com. L'application TrueTime de Pittsburgh Regional Transit illustre comment les données en temps réel améliorent la fréquentation tout en réduisant les coûts d'exploitation grâce à des rapports de densité automatisés et à la maintenance prédictive. Les données comportementales riches issues des applications soutiennent l'optimisation dynamique des itinéraires, augmentant la pertinence du service à chaque utilisateur supplémentaire. Des effets de réseau apparaissent lorsque des données participatives précises améliorent les prévisions pour tous les voyageurs, créant une fidélisation qui ancre l'avantage du premier entrant. Néanmoins, les réalités de la fracture numérique obligent les opérateurs à conserver la signalétique traditionnelle, ce qui augmente les coûts et la complexité.

Urbanisation et programmes de villes intelligentes

Les villes à croissance rapide considèrent l'information voyageurs comme l'épine dorsale du transport intelligent. La tour de contrôle TOPIS de Séoul orchestre plus de 100 millions de trajets annuels, réduisant la congestion de 12 % et améliorant la satisfaction de 25 % grâce à des alertes prédictives. Le système soutenu par NEC à Ahmedabad réduit les temps d'attente de 30 % grâce à des tarifs automatisés et au suivi des bus en direct. Les élus municipaux voient dans des services d'information supérieurs un facteur d'attractivité pour les résidents et les entreprises, créant des boucles de rétroaction économiques qui justifient un investissement continu. Les flux de données intégrés permettent la coordination des feux de circulation, la gestion des urgences et même la gestion de la qualité de l'air, consolidant la pertinence du marché des systèmes d'information voyageurs dans la planification urbaine au sens large.

Financement de la numérisation des transports publics

Des subventions ciblées accélèrent les déploiements. La Federal Transit Administration américaine a consacré 525 000 USD à la plateforme à la demande de la Nouvelle-Écosse dans 23 communautés, marquant le plus grand déploiement de transport à la demande en Amérique du Nord. En Europe, les formats de données obligatoires NeTEx et SIRI contraignent à des mises à niveau des systèmes hérités, stimulant les remplacements motivés par la conformité et ouvrant les marchés publics aux fournisseurs natifs du cloud. Le financement passe des blocs de dépenses d'investissement aux modèles de dépenses d'exploitation qui favorisent le logiciel en tant que service, allégeant les contraintes budgétaires et garantissant des mises à jour continues.

Intégration des données de covoiturage multimodal

Les pilotes Ride2Rail à Athènes, Brno, Helsinki et Padoue réduisent les trajets de porte à porte de 20 à 25 % en combinant voitures et trottinettes partagées avec les horaires de transport en commun. La synchronisation au niveau des API offre des options multimodales en temps réel, mais les garanties de confidentialité et les tensions concurrentielles ralentissent le déploiement complet. Là où la coopération prospère, les flux de travail intégrés stimulent la fréquentation sur tous les modes, justifiant l'investissement dans des couches de données communes. Les régulateurs pourraient avoir besoin d'imposer l'ouverture pour débloquer des gains d'efficacité à l'échelle du système.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement et de maintenance élevés | -1.4% | Mondial ; aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Limitations de connectivité en zones rurales | -0.8% | Zones rurales dans le monde entier | Moyen terme (2-4 ans) |

| Menaces de cybersécurité sur les flux de données ouverts | -0.6% | Sites d'infrastructure critique mondiaux | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité des systèmes hérités | -0.5% | Marchés développés avec des actifs matures | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement et de maintenance élevés

Les écrans LED coûtent entre 380 et 1 200 USD par pied carré en 2025, l'installation ajoutant jusqu'à 60 % de plus, excluant les agences de plus petite taille[2]SZ Radiant, "Commercial LED Price Trends 2025," szradiant.com. Les goulots d'étranglement dans les semi-conducteurs font augmenter les prix des puces de qualité automobile de 25 à 40 %, allongeant les délais des projets. La Chicago Transit Authority teste des arrêts numériques avec de modestes subventions de 55 000 USD avant de passer à l'échelle, témoignant d'une dépense prudente. Les unités alimentées à l'énergie solaire réduisent les factures d'énergie sur la durée de vie, mais augmentent l'effort d'intégration initial. Les tableaux de bord cloud offrant des diagnostics à distance peuvent réduire les interventions sur site de 70 %, atténuant sans les éliminer les barrières de coûts qui plafonnent l'adoption dans les régions aux budgets contraints.

Lacunes d'interopérabilité des systèmes hérités

La combinaison d'API modernes avec des protocoles propriétaires vieux de plusieurs décennies double souvent les délais des projets. L'évaluation des systèmes de transport intelligent (STI) à l'échelle de la Californie a révélé que les modules d'échange de données ont consommé un nombre significatif d'heures de développement en raison d'interfaces obsolètes. La transition NeTEx de l'UE exige des opérations parallèles pendant la bascule, mettant à rude épreuve le personnel et les budgets. Les intergiciels aident à relier les systèmes, mais ajoutent de nouveaux points de défaillance nécessitant des compétences spécialisées. Par conséquent, les agences reportent les mises à niveau jusqu'à ce qu'elles soient regroupées avec des rénovations plus larges de véhicules ou de stations, ralentissant le marché des systèmes d'information voyageurs dans les réseaux matures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la solidité du matériel perdure tandis que le logiciel prend de la vitesse

Le matériel a sécurisé 46,55 % des revenus de 2025, ancrant le marché des systèmes d'information voyageurs grâce à des investissements obligatoires dans des écrans robustifiés, des processeurs et des équipements de connectivité. Les mises à niveau vers des panneaux LED haute résolution et des pilotes économes en énergie justifient les cycles de remplacement, même en période de pénuries de semi-conducteurs. Pendant ce temps, les revenus des logiciels s'accélèrent à un TCAC de 14,45 % à mesure que les opérateurs migrent vers des suites natives du cloud offrant des prédictions alimentées par l'IA et des règles de contenu dynamiques. Les services, bien que la plus petite part, bénéficient de marges supérieures car l'intégration et le support du cycle de vie nécessitent une expertise sectorielle rare parmi les agences de transport. Les fournisseurs de matériel pivotent vers des offres groupées intégrant des frais de licence, brouillant les frontières entre produit physique et plateforme numérique. Le futur système de gestion infusé par l'IA de JR East illustre comment l'innovation logicielle oriente désormais les décisions d'achat, reléguant le matériel à un socle banalisé. Sur l'horizon de prévision, le marché des systèmes d'information voyageurs récompensera les fournisseurs capables de fusionner des équipements fiables avec des analyses en constante évolution.

Le matériel de deuxième génération est de plus en plus livré avec des systèmes d'exploitation embarqués prêts pour les mises à jour à distance, réduisant les délais de mise en service et permettant des déploiements de fonctionnalités à distance. Cette capacité s'aligne sur la préférence des opérateurs pour les dépenses d'exploitation plutôt que d'investissement, facilitant les approbations budgétaires. Néanmoins, la volatilité des délais d'approvisionnement en silicium peut inciter à des stockages stratégiques, gonflant les besoins en fonds de roulement pour les fournisseurs à forte intensité matérielle. Les fournisseurs centrés sur le cloud font face à des défis différents, notamment la conformité à la souveraineté des données et l'accréditation en cybersécurité, mais bénéficient de revenus récurrents et d'une plus grande fidélisation des clients. La distinction entre fournisseurs de matériel et de logiciels continuera de se réduire, remodelant les regroupements concurrentiels au sein du marché des systèmes d'information voyageurs.

Par solution : les applications mobiles défient la suprématie des systèmes d'affichage

Les systèmes d'information et d'affichage représentaient 37,25 % du chiffre d'affaires des solutions en 2025, reflétant des réglementations de longue date imposant des annonces visuelles pour l'accessibilité. Pourtant, les applications mobiles progressent à un TCAC de 16,28 %, devenant le principal point de contact pour les ajustements d'itinéraire et la billetterie numérique. Les systèmes d'affichage sont loin d'être obsolètes ; les moteurs de traduction multilingue, comme les unités neuronales de Toppan à l'aéroport de Haneda, modernisent la signalétique pour les voyageurs internationaux. Les modules de communication d'urgence gagnent du terrain à mesure que les normes de sécurité se renforcent, intégrant les alertes audiovisuelles et l'isolation réseau dans des plateformes unifiées. La vidéosurveillance et le divertissement à bord, autrefois optionnels, s'intègrent de manière transparente aux flux d'information pour monétiser l'espace d'écran pendant les temps d'arrêt.

Les opérateurs pèsent désormais les feuilles de route de développement d'applications aussi sérieusement que les mises à niveau de signalétique physique lors de l'allocation des budgets, signifiant un changement culturel dans les critères d'achat. Pour les fournisseurs, la publication de mises à jour d'applications agiles toutes les quelques semaines contraste avec les cycles pluriannuels du matériel d'affichage, nécessitant de nouvelles compétences DevOps. Les applications débloquent également des données comportementales anonymisées, fournissant des boucles de rétroaction qui informent les placements publicitaires et la planification des services. À mesure que les régulateurs standardisent les API ouvertes, les catégories de solutions convergent, transformant des silos autrefois distincts en suites d'expérience voyageur fédérées qui sous-tendront la prochaine vague de croissance du marché des systèmes d'information voyageurs.

Par emplacement de déploiement : les systèmes embarqués s'accélèrent

Les unités en station et en bord de voie ont représenté 55,78 % des dépenses de 2025 car elles servent chaque voyageur et remplissent les obligations légales en matière d'information dans les espaces publics. Les systèmes embarqués, dont la prévision est d'atteindre un TCAC de 15,48 %, bénéficient d'une intégration au niveau des équipementiers dans le nouveau matériel roulant et les nouveaux autobus. Le package LED et TFT de Wabtec pour les trains S-Bahn de Munich, doté du Bluetooth Auracast pour les utilisateurs malentendants, illustre comment les équipements montés sur véhicule font désormais office à la fois de technologie d'accessibilité et de support de divertissement à bord. La taille du marché des systèmes d'information voyageurs pour les installations embarquées dépassera donc les mises à niveau en station à mesure que les grands cycles de remplacement de flottes progressent.

Les stations évoluent néanmoins en hubs interactifs. Les bornes de guidage alimentées par l'IA de l'aéroport international de Philadelphie combinent données de vol, offres commerciales et notifications d'urgence sur de grands panneaux LED tactiles. Le transfert transparent des données entre les voitures de train et les quais repose sur des gestionnaires de contenu back-end synchronisés, obligeant les fournisseurs à proposer une orchestration de bout en bout. Les agences qui évaluent leurs investissements doivent équilibrer les avantages de visibilité des affichages en station avec l'engagement personnalisé des écrans embarqués. Au fil du temps, les avancées en matière de connectivité et la baisse des prix des écrans verront un modèle hybride dominer, élevant les plateformes holistiques qui intègrent les deux environnements au sein du marché des systèmes d'information voyageurs.

Par mode de transport : l'aviation accélère sa numérisation

Les flottes routières et d'autobus ont conservé 50,95 % de part en 2025, témoignant de l'ampleur des réseaux d'autobus municipaux et de la maturité des spécifications d'affichage. Cependant, les déploiements aéroportuaires s'étendent à un TCAC de 13,34 % alors que les autorités poursuivent des parcours sans contact et la gestion des pics d'affluence. La suite AirVue de Collins Aerospace agrège les flux de données de vol, météorologiques et commerciaux, diffusant des mises à jour dans les halls et les applications mobiles pour atteindre des objectifs de niveau de service stricts. Le ferroviaire se situe en milieu de tableau, avec les lignes à grande vitesse et les métros se modernisant dans le contexte des contraintes de signalisation héritées. Le système AGIL de ST Engineering dans le Queensland illustre le passage du ferroviaire au comptage de passagers par analyse vidéo et aux passerelles 5G.

L'intensité des investissements dans l'aviation accélère la standardisation des plateformes, influençant les achats routiers et ferroviaires. Les compagnies aériennes et les aéroports exigent une évolutivité cloud pour faire face aux pics saisonniers et aux opérations irrégulières, établissant des références de performance que d'autres modes commencent à adopter. À l'inverse, les agences d'autobus continuent de privilégier du matériel robuste économique et des données ouvertes qui facilitent l'innovation par des tiers. Le marché des systèmes d'information voyageurs présente ainsi une pollinisation croisée modale, où les percées dans un secteur se diffusent rapidement dans d'autres, élevant le niveau de référence de l'expérience utilisateur dans l'ensemble des transports.

Analyse géographique

L'Amérique du Nord a représenté 33,62 % des revenus de 2025, grâce à des décennies d'investissement dans les transports en commun, au déploiement précoce de la 5G et à des lois strictes sur l'accessibilité qui stimulent les mises à niveau récurrentes. Des programmes fédéraux tels que la subvention de 525 000 USD pour le transport à la demande en Nouvelle-Écosse illustrent le soutien politique continu au transport numérique. Les agences procèdent avec prudence, testant des panneaux d'arrêt de bus numériques à 55 000 USD à Chicago avant de lancer de grands appels d'offres. Les défis d'interopérabilité des systèmes hérités et les coûts de main-d'œuvre élevés tempèrent la vitesse, mais des cadres de cybersécurité robustes et des partenariats avec les opérateurs télécoms permettent des pilotes sophistiqués d'IA en périphérie. Les lacunes de connectivité en zones rurales persistent, obligeant à explorer les communications dédiées à courte portée pour la résilience. Les centres urbains restent l'ancre des revenus, mais les programmes suburbains et ruraux représentent un potentiel futur.

L'Asie-Pacifique est la région à la croissance la plus rapide du marché des systèmes d'information voyageurs avec un TCAC de 12,45 %. L'urbanisation intense, les programmes de villes intelligentes soutenus par les gouvernements et la croissance du tourisme alimentent la demande de systèmes multilingues natifs du cloud. Le Japon vise 45 millions de visiteurs annuels d'ici 2025, stimulant l'installation d'écrans de traduction en temps réel à Haneda et Shinagawa. Le rachat par Hitachi de Thales Ground Transportation Systems pour 1,77 milliard USD a doublé son empreinte d'ingénierie, positionnant le conglomérat pour des appels d'offres de mégaprojets dans toute la région. La région est en tête des pilotes ferroviaires 5G, comme le montrent les tests CBTC plus 5G à Hong Kong. Le financement gouvernemental regroupe généralement les infrastructures avec les couches numériques, comprimant les délais des projets et élargissant les opportunités pour les fournisseurs.

L'Europe maintient une part significative grâce à l'harmonisation réglementaire. Les normes obligatoires NeTEx et SIRI imposent des mises à niveau, créant un pipeline de marché des systèmes d'information voyageurs motivé par la conformité. Le contrat de 2,8 milliards EUR de Siemens Mobility avec Deutsche Bahn pour le déploiement de la signalisation numérique sur un horizon à long terme incarne le passage de la région vers des contrats-cadres qui assurent la continuité de l'intégration. Les corridors ferroviaires transfrontaliers stimulent la demande de services d'information multilingues et multimodaux, tandis que des initiatives rurales comme RUMOBIL pilotent des applications innovantes pour connecter les zones à faible densité. Le paysage de cybersécurité et de protection des données en Europe ajoute de la complexité, mais favorise l'entrée sur le marché des fournisseurs dotés d'outils de conformité robustes.

Paysage concurrentiel

Paysage concurrentiel

Le marché des systèmes d'information voyageurs présente une fragmentation modérée. Les fournisseurs ferroviaires de longue date tels que Siemens, Hitachi et Wabtec s'appuient sur leurs bases installées et leur savoir-faire en intégration pour remporter des contrats de modernisation. Leurs atouts résident dans des portefeuilles clés en main de matériel et de logiciels, désormais renforcés par des acquisitions ; l'accord Hitachi-Thales illustre cette consolidation[3]Hitachi Ltd., "Acquisition of Thales Ground Transportation," hitachi.com. Les challengers de taille intermédiaire se différencient par des architectures natives du cloud et à priorité API qui interopèrent avec n'importe quel écran ou bus de véhicule, érodant le verrouillage des fournisseurs après la standardisation.

La concurrence pivote sur la sophistication analytique, le traitement en temps réel et les accréditations en cybersécurité. Les nœuds de périphérie 5G, le ML prédictif et les fonctionnalités axées sur l'accessibilité comme l'assistance auditive Bluetooth Auracast représentent des champs de bataille clés. Les fournisseurs s'empressent d'obtenir des certifications dans le cadre des cadres d'infrastructure critique en évolution, car les violations menacent la continuité du service et la confiance des passagers. Les mandats de données ouvertes en Europe abaissent les barrières pour les entreprises logicielles agiles qui peuvent se connecter aux écrans existants, poussant les acteurs établis à ouvrir leurs interfaces ou à risquer d'être supplantés.

Les modèles de tarification évoluent vers des offres groupées par abonnement couplant les garanties matérielles aux mises à jour logicielles. Ce réalignement attire des startups soutenues par du capital-risque offrant une entrée à faible dépense d'investissement et une facturation à l'usage. Les acteurs établis répondent en formant des alliances stratégiques avec des opérateurs télécoms et des fournisseurs cloud pour proposer des accords de niveau de service de bout en bout. Sur l'horizon de prévision, le pouvoir de marché devrait se concentrer autour des entreprises combinant des chaînes d'approvisionnement matérielles à grande échelle, des logiciels pilotés par l'IA et des boîtes à outils de conformité réglementaire.

Leaders du secteur des systèmes d'information voyageurs

Alstom SA

Cisco Systems

Siemens AG

Hitachi, Ltd.

Wabtec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : JR East Group a dévoilé un système d'IA générative pour les communications de signalisation ferroviaire, visant une récupération 50 % plus rapide après les pannes d'ici 2027.

- Juin 2025 : Hitachi et JR East ont commencé la vérification conjointe d'agents IA pour les opérations dans la région de Tokyo, automatisant l'identification des pannes à partir de septembre 2025.

- Février 2025 : Siemens Mobility, avec Leonhard Weiss, a décroché un contrat de 2,8 milliards EUR pour moderniser les technologies de contrôle et de sécurité de Deutsche Bahn.

- Janvier 2025 : Siemens Mobility a remporté quatre contrats d'une valeur de 670 millions EUR avec HS2 Ltd pour déployer les opérations automatiques de trains sur ETCS Niveau 2 en Grande-Bretagne.

Portée du rapport mondial sur le marché des systèmes d'information voyageurs

Les systèmes d'information voyageurs (SIV) fonctionnent comme des plateformes de communication numérique avancées conçues pour fournir des mises à jour en temps réel aux passagers utilisant les réseaux de transport public, notamment les autobus, les trains, les métros et les aéroports. Ces systèmes jouent un rôle essentiel dans l'amélioration de l'expérience globale des passagers en fournissant des informations précises, opportunes et pertinentes concernant les horaires de voyage, les retards potentiels et d'autres mises à jour essentielles. En assurant une communication fluide, les SIV contribuent à l'amélioration de l'efficacité opérationnelle et de la satisfaction des clients dans le secteur des transports publics.

Le marché des systèmes d'information voyageurs est segmenté par composant (matériel, logiciel, service), par solution (système d'affichage, système d'annonce, système de communication d'urgence, applications mobiles, système de vidéosurveillance, systèmes de communication d'urgence, autres), par mode de transport (ferroviaire, routier, aérien) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient & Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Systèmes d'information / d'affichage |

| Systèmes d'annonce |

| Applications mobiles |

| Systèmes de communication d'urgence |

| Systèmes de vidéosurveillance |

| Divertissement à bord et autres |

| Systèmes embarqués |

| Systèmes en station / en bord de voie |

| Ferroviaire |

| Routier / autobus et autocars |

| Aérien / aéroports |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par solution | Systèmes d'information / d'affichage | ||

| Systèmes d'annonce | |||

| Applications mobiles | |||

| Systèmes de communication d'urgence | |||

| Systèmes de vidéosurveillance | |||

| Divertissement à bord et autres | |||

| Par emplacement de déploiement | Systèmes embarqués | ||

| Systèmes en station / en bord de voie | |||

| Par mode de transport | Ferroviaire | ||

| Routier / autobus et autocars | |||

| Aérien / aéroports | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes d'information voyageurs ?

Le marché est évalué à 36,72 milliards USD en 2026 et devrait atteindre 59,06 milliards USD d'ici 2031, avec un TCAC de 9,97 %.

Quel segment de composant est en tête du marché des systèmes d'information voyageurs ?

Le matériel détient 46,55 % de part de marché en raison des investissements continus dans les écrans haute résolution et les équipements de connectivité.

Pourquoi les applications mobiles gagnent-elles en importance dans l'information voyageurs ?

Les applications mobiles fournissent des mises à jour personnalisées en temps réel, intègrent la billetterie numérique et fournissent des données comportementales qui soutiennent l'optimisation dynamique des itinéraires.

Quelle région présente le potentiel de croissance le plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 12,45 %, portée par les programmes de villes intelligentes et le déploiement étendu de la 5G.

Comment la 5G et l'informatique en périphérie influencent-elles les systèmes d'information voyageurs ?

La faible latence de la 5G permet des alertes dynamiques embarquées, tandis que l'informatique en périphérie traite les données localement, améliorant la réactivité et réduisant les coûts de transport de données.

Quels sont les principaux obstacles à une adoption plus large des systèmes d'information voyageurs avancés ?

Les coûts d'investissement élevés pour le matériel LED, les défis d'intégration des systèmes hérités et les limitations de connectivité en zones rurales restent des obstacles significatifs.

Dernière mise à jour de la page le: