Taille et part du marché des systèmes radar navals

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.98 Milliards de dollars |

| Taille du Marché (2031) | 12.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes radar navals par Mordor Intelligence

La taille du marché des systèmes radar navals devrait croître de 9,53 milliards USD en 2025 à 9,98 milliards USD en 2026 et devrait atteindre 12,57 milliards USD d'ici 2031 à un TCAC de 4,72 % sur la période 2026-2031. La demande soutenue est portée par les menaces multidomain de missiles, la transition depuis les capteurs 2D hérités et la nécessité d'une fusion radar-guerre électronique (GE) qui raccourcit les délais de la chaîne létale. La baisse des courbes de coûts du GaN, désormais inférieure à 4 USD par watt, permet des modules d'émission-réception à haute densité de puissance abordables, aidant les fournisseurs à préserver leurs marges malgré des négociations tarifaires agressives. Le financement de la modernisation reste ancré en Amérique du Nord et en Europe. Néanmoins, la croissance de la flotte de surface indo-pacifique fait pencher les volumes futurs vers l'Asie-Pacifique, maintenant le marché des systèmes radar navals sur une trajectoire résiliente à un chiffre moyen. La dynamique concurrentielle s'intensifie alors que les grands acteurs consolident les chaînes d'approvisionnement en composants RF pour se prémunir contre les contrôles à l'exportation du gallium, tandis que les entreprises plus petites utilisent des architectures dotées d'intelligence artificielle pour pénétrer les segments émergents des systèmes non habités.

Points clés du rapport

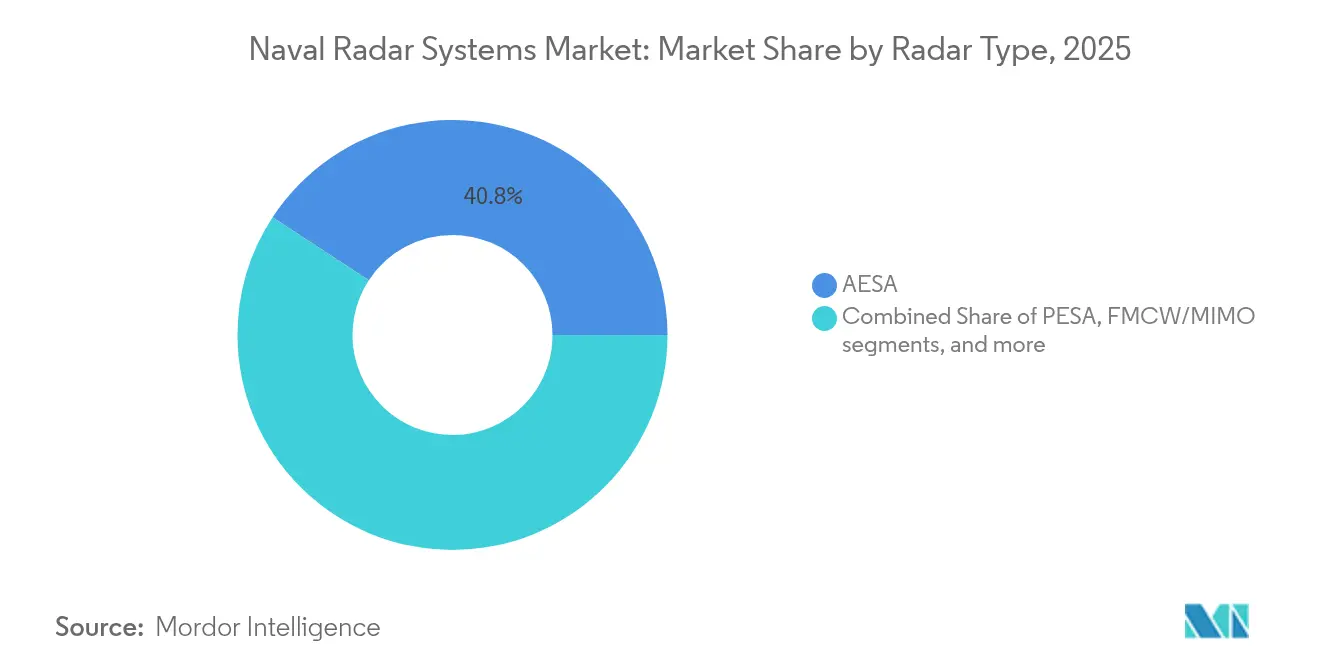

- Par type de radar, l'AESA représentait 40,78 % de la part de marché des systèmes radar navals en 2025, tandis que le FMCW/MIMO est appelé à afficher le TCAC le plus rapide de 6,55 % jusqu'en 2031.

- Par plateforme, les destroyers et croiseurs détenaient une part de 38,74 % du marché des systèmes radar navals en 2025, tandis que les plateformes de surface non habitées et les UUVs sont projetés à se développer à un TCAC de 8,12 %.

- Par application, la surveillance et l'alerte précoce représentaient 31,92 % de la taille du marché des systèmes radar navals en 2025 ; le soutien à la guerre électronique devrait croître à un TCAC de 5,62 %.

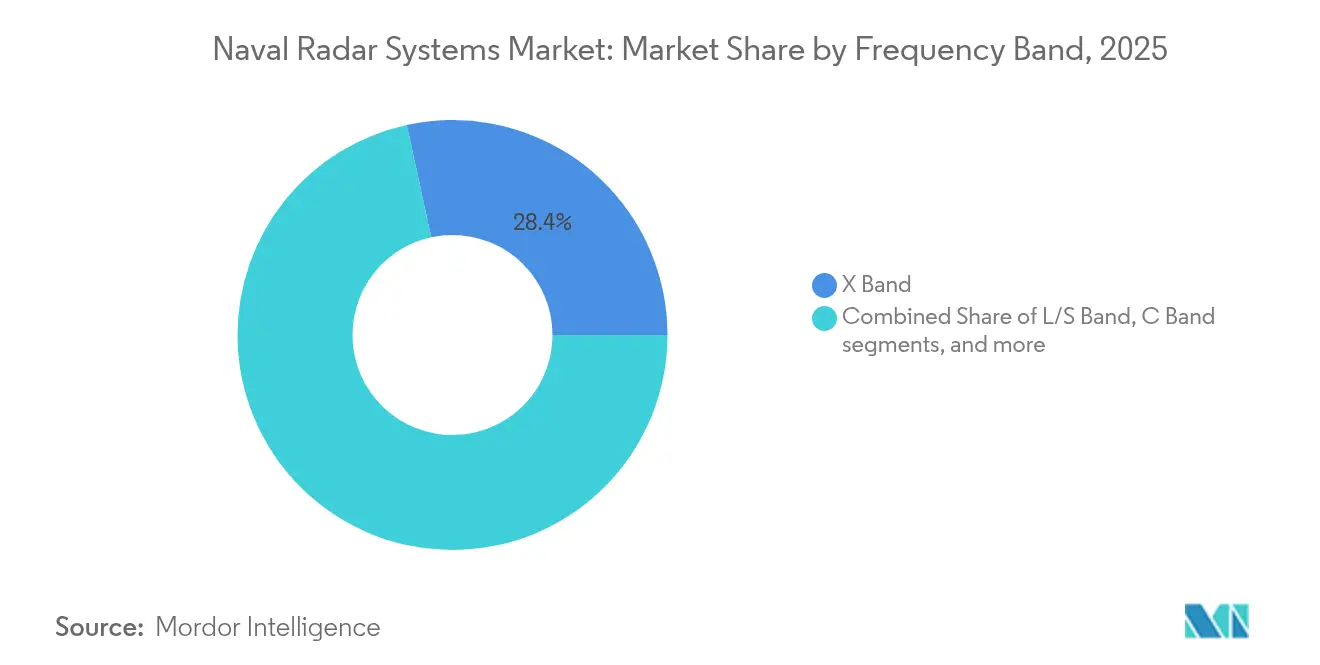

- Par bande de fréquence, la bande X est restée dominante avec une part de 28,41 %, tandis que les solutions en bande Ku/Ka sont en voie d'atteindre un TCAC de 6,52 %.

- Par composant, les panneaux d'antennes et de réseaux ont capturé une part de 35,62 %, et les émetteurs/amplificateurs de puissance sont positionnés pour le TCAC le plus rapide de 4,65 %.

- Par portée, les systèmes à courte portée (moins de 50 km) ont obtenu une part de 40,86 %, tandis que les systèmes à longue portée (supérieure à 200 km) devraient progresser à un TCAC de 7,42 %.

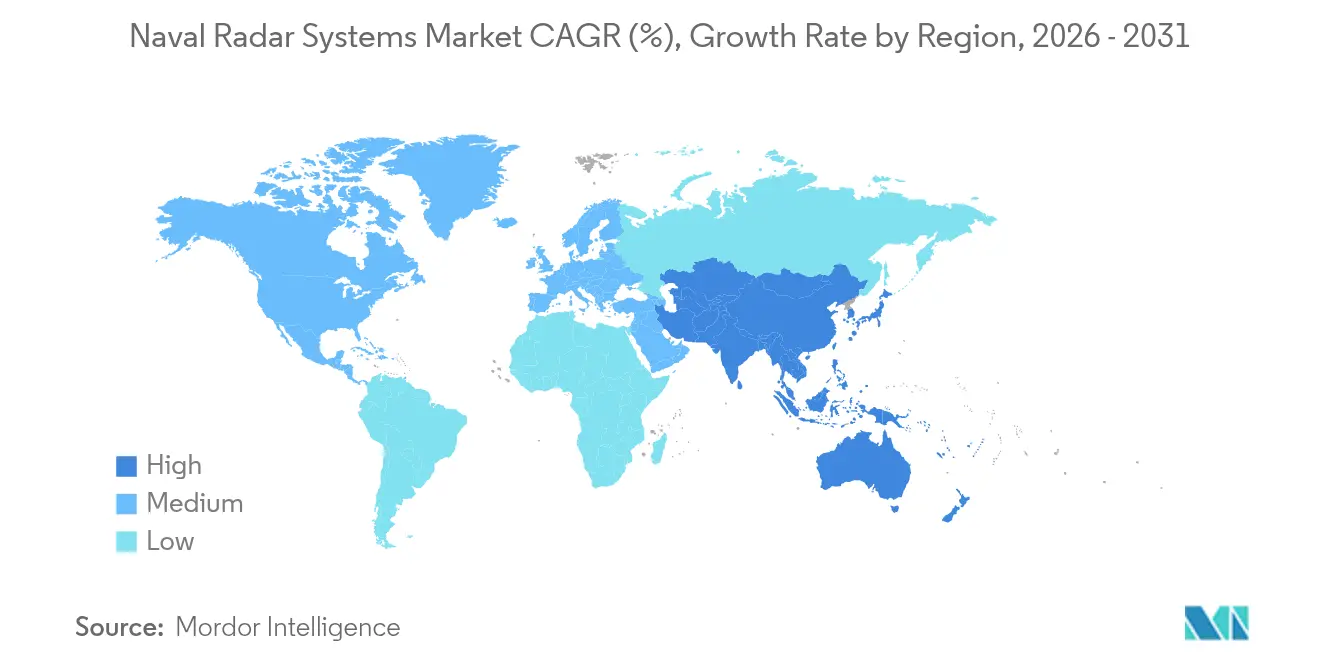

- Par géographie, l'Amérique du Nord a conservé une part de 37,21 % du marché des systèmes radar navals en 2025 ; l'Asie-Pacifique progresse à un TCAC régional de 8,31 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes radar navals

Analyse de l'impact des facteurs*

| Facteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Menaces multidomain de missiles en escalade | +1.2% | Indo-Pacifique et Moyen-Orient | Moyen terme (2-4 ans) |

| Cycles de modernisation du 2D vers l'AESA | +0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Renforcement naval indo-pacifique et programmes de frégates | +0.7% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Gestion obligatoire de la surface équivalente radar | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Courbe de coûts du GaN inférieure à 4 USD/W | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Intégration des puces de fusion radar-GE | +0.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Menaces multidomain de missiles en escalade

Les exigences des radars embarqués ont évolué après que les missiles rasant la mer et hypersoniques ont mis en évidence les lacunes des capteurs hérités lors de raids de saturation en mer Rouge. La marine américaine a accéléré les programmes de rétrofit SPY-6 à partir de 2026 avec un budget de 536 millions USD pour renforcer les fenêtres de détection.[1]Communiqué d'entreprise, « Programme de rétrofit SPY-6 accéléré », Naval News, navalnews.com La poussée de la Chine vers un radar à quasi-vitesse de la lumière capable de détecter des sous-marins à plusieurs centaines de mètres sous la surface creuse l'écart technologique et contraint les alliés à déployer des réseaux multifonctions agiles. En conséquence, les fournisseurs conçoivent des formes d'ondes définies par logiciel qui assurent simultanément le suivi des profils balistiques, hypersoniques et rasant la mer sans latence de commutation de mode. Ces menaces convergentes soutiennent un rythme de dépenses régulier au sein du marché des systèmes radar navals.

Cycles de modernisation des radars 2D vieillissants vers l'AESA

Les frégates et destroyers mis en service avant 2005 approchent de l'obsolescence, déclenchant des rétrofits AESA à grande échelle tels que la mise à niveau EUR 200 millions (USD 232,42 millions) du F124 allemand attribuée à Hensoldt et IAI. Les Pays-Bas ont suivi avec quatre frégates de défense aérienne d'une valeur de 3,5 milliards EUR (4,07 milliards USD), intégrant des ensembles à réseaux à phase active dès la phase de construction plutôt qu'à mi-vie. Le prototype de Hanwha Systems de Corée du Sud peut suivre simultanément 4 000 cibles, illustrant les réponses technologiques souveraines aux restrictions à l'exportation. Les programmes de remplacement accordent une importance croissante aux améliorations pilotées par micrologiciel qui évitent les modifications structurelles en cale sèche. Ces dynamiques ancrent un carnet de commandes de mise à niveau prévisible soutenant l'expansion du marché des systèmes radar navals jusqu'en 2030.

Renforcement naval indo-pacifique et programmes de frégates

L'Australie s'est engagée à hauteur de 50 milliards AUD (32,47 milliards USD) pour doubler sa flotte de surface, alignant des arcs de procurement radar pluriannuels qui stimulent la demande régionale. Le premier SPY-7(V)1 japonais pour ses navires équipés du système Aegis offre une puissance GaN en bande S avec une portée terrestre de 4 828 km. Les Philippines ont déployé des unités FPS-3ME de Mitsubishi Electric Corporation d'une valeur de 5,5 milliards PHP (96,76 millions USD) pour renforcer la connaissance du domaine maritime. Le contrat de source unique de Taïwan avec Raytheon resserre davantage les calendriers dans un contexte de tensions croissantes dans le détroit. Ces programmes constituent le fondement du TCAC régional le plus rapide du marché des systèmes radar navals.

Gestion obligatoire de la surface équivalente radar

Les marines axées sur la furtivité imposent désormais des mâts intégrés et un montage des capteurs affleurant, permettant une réduction de la signature en moyenne arithmétique allant jusqu'à 46,46 dBsm par rapport aux configurations conventionnelles. L'implication précoce dans la conception entre les chantiers navals et les équipementiers de radar utilise une simulation de tir et de rebond de rayons pour optimiser le placement des antennes face aux menaces multibandes. La collaboration aligne la capacité de survie, les performances des capteurs et la compatibilité électromagnétique sans pénalités de rétrofit. En conséquence, les exigences de faible observabilité passent de « souhaitables » à une spécification contractuelle de base, maintenant un pouvoir de fixation des prix premium pour les solutions conformes.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions à l'exportation sur les MMICs GaN | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Dépassements de coûts entraînant une réduction de la portée des radars | -0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Congestion du spectre S/X en zone littorale | -0.4% | Régions côtières | Long terme (≥ 4 ans) |

| Contraintes de masse et de puissance en tête de coque | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions à l'exportation sur les MMICs GaN

La Chine contrôle 85 % de l'approvisionnement primaire en gallium, et les récentes restrictions à l'exportation augmentent le risque d'approvisionnement pour les radars occidentaux utilisant des modules GaN. Les inscriptions américaines à l'exportation restreignent davantage les dispositifs de 40 à 230 GHz, compliquant le codéveloppement avec les alliés.[2]Communiqué du Bureau, « Liste de contrôle du commerce — Catégorie 6 », Bureau of Industry and Security, bis.doc.gov Washington et Bruxelles financent des raffineries de gallium nationales, mais des délais pluriannuels maintiennent une forte dépendance, introduisant une incertitude de livraison dans plusieurs contrats du marché des systèmes radar navals.

Dépassements de coûts entraînant une réduction de la portée des radars

La marine américaine a remplacé son radar à double bande par le radar de surveillance aérienne Enterprise sur le CVN-79, économisant 180 millions USD mais abaissant les performances.[3]Sam LaGrone, « Remplacement de radar motivé par les coûts sur le CVN-79 », USNI News, news.usni.org Le GAO souligne les retards de calendrier de l'AN/SPY-6 enracinés dans une complexité logicielle sous-estimée, ce qui se répercute sur les budgets alliés. Les plafonds budgétaires imposent des compromis capacitaires qui freinent les revenus à court terme pour les capteurs haut de gamme au sein du marché des systèmes radar navals.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de radar : la dominance de l'AESA drive la modernisation

Les systèmes AESA détenaient la plus grande part de marché des systèmes radar navals de 40,78 % en 2025, grâce à un suivi robuste multi-cibles et à une formation de faisceaux numérique résistante aux brouillages. La taille du marché des systèmes radar navals pour les radars FMCW/MIMO devrait se développer à un TCAC de 6,55 % jusqu'en 2031, portée par la demande de multifonctionnalité définie par logiciel prenant en charge des liaisons de communication simultanées. Les réseaux à balayage électronique passif (PESA) traditionnels persistent dans les mises à niveau sensibles aux coûts, tandis que les concepts quantiques et photoniques occupent la catégorie « Autres » en tant que paris de R&D à long terme.

Le SPY-7 de Lockheed Martin a démontré un suivi persistant pour le programme de frégate F-110 espagnole, avec une livraison en 2026 et une mise en service en 2028. Pendant ce temps, les solutions FMCW migrant des chaînes d'approvisionnement automobiles affichent des économies d'échelle favorables, comprimant les barrières à l'entrée pour les nouveaux fournisseurs. Le partage d'algorithmes interdomaines réduit les cycles de développement, offrant aux marines des voies abordables vers des bibliothèques de formes d'ondes plug-and-play qui pérennisent leurs capteurs de flotte.

Par plateforme : les systèmes non habités reconfigurent les opérations navales

Les destroyers et croiseurs représentaient 38,74 % de la taille globale du marché des systèmes radar navals en 2025, car les doctrines de défense aérienne de la flotte restent centrées sur les grands combattants. Cependant, les plateformes de surface non habitées et les véhicules sous-marins autonomes (UUVs) affichent la croissance la plus rapide avec un TCAC de 8,12 %, reflétant des stratégies de léthalité distribuée qui font appel à des éclaireurs à faible signature.

Les amplificateurs de puissance GaN miniaturisés et les antennes conformes satisfont désormais les enveloppes de taille, de masse et de puissance (SWaP) des coques non habitées, ouvrant de nouvelles couches de procurement. Les radars de mâts de sous-marins progressent également, permettant une connaissance de la situation à la profondeur du périscope avec une exposition minimale. Les concepts de « baie de charge utile » modulaire permettent à des cœurs de capteurs communs de glisser entre des navires non habités et habités, réduisant les coûts d'intégration et stimulant la standardisation de la flotte interplateformes.

Par application : l'intégration de la guerre électronique s'accélère

La surveillance et l'alerte précoce ont maintenu une part de 31,92 % du marché des systèmes radar navals en 2025, restant indispensable pour les décisions de commandement en eaux profondes. La taille du marché des systèmes radar navals pour le soutien à la guerre électronique est en voie d'atteindre un TCAC de 5,62 % alors que les adversaires inondent le spectre de brouillage agile, forçant les marines à intégrer des récepteurs de guerre électronique dans les tuiles de radar primaire.

La mise à niveau de la capacité d'engagement coopératif de Collins Aerospace d'une valeur de 904 millions USD relie les pistes de radar AESA à des liaisons de données sécurisées, fusionnant les bibliothèques de menaces entre des navires distribués. Les classificateurs basés sur l'intelligence artificielle étiquettent désormais automatiquement les empreintes d'émetteurs, réduisant le temps de réaction des opérateurs. Les bases de code de surveillance, de contrôle de tir et de guerre électronique convergent sur un seul plan arrière, promettant des baisses du coût du cycle de vie à mesure que les marines mettent à jour les packages de missions via des correctifs sécurisés plutôt que par des visites à bord.

Par bande de fréquence : le leadership de la bande X fait face au défi Ku/Ka

Les radars en bande X ont conservé une part de 28,41 % en 2025 grâce à un rejet optimal des échos de l'état de la mer et à des algorithmes de contrôle de tir matures. La taille du marché des systèmes radar navals pour les systèmes en bande Ku/Ka devrait s'élargir à un TCAC de 6,52 % car l'imagerie haute résolution et la coexistence SATCOM stimulent le procurement à double bande.

La recherche sur le partage dynamique du spectre indique que les radars en bande S peuvent cohabiter avec la LTE à une séparation supérieure à 50 km, mais l'adoption réglementaire reste lente. Les prototypes de radar cognitif utilisant l'apprentissage par renforcement modifient les schémas d'impulsions en temps réel, minimisant les interférences mutuelles. Les architectures définies par logiciel permettent une reconfiguration rapide de la bande, permettant aux marines d'adapter les profils d'émission aux enveloppes de menace de mission et aux règles souveraines de spectre.

Par composant : l'innovation en matière d'antennes drive les performances

Les panneaux d'antennes et de réseaux ont capturé 35,62 % des revenus de 2025, définissant le gain du système et l'agilité du faisceau. Les émetteurs et amplificateurs de puissance se dirigent vers le TCAC le plus élevé de 4,65 % alors que les composants GaN offrent trois fois la densité de puissance des dispositifs à arséniure de gallium hérités.

Les réseaux de tuiles modulaires permettent aux techniciens de maintenance de remplacer les modules défaillants à quai, évitant de longs séjours en dépôt. Les fronts d'extrémité photoniques promettent une bande passante instantanée plus large mais restent principalement en validation en laboratoire. Pendant ce temps, les boucles de refroidissement optimisées par intelligence artificielle abaissent les températures de jonction des réseaux de 8 °C, prolongeant le temps moyen entre les pannes et affinant les métriques de disponibilité des radars au sein du marché des systèmes radar navals.

Par portée : les systèmes à longue portée mènent la croissance

Les radars à courte portée de moins de 50 km ont capturé 40,86 % de la demande 2025 pour la navigation, la défense portuaire et le soutien aux canons rapprochés. Les systèmes à longue portée de plus de 200 km devraient progresser à un TCAC de 7,42 % à mesure que les flottes de défense contre les missiles balistiques (BMD) déploient des radars de discrimination persistants capables d'un suivi volumétrique à 360°.

Les architectures d'alimentation distribuée réduisent la masse de câblage dans les plateformes aéroportées à antennes multiples, des concepts qui migrent désormais vers les réseaux de superstructure navale. Les modes FMCW à courte portée s'intègrent dans des packages AESA plus grands, donnant aux commandants un « zoom numérique » qui s'adapte entre la protection des forces locales et le guidage à l'échelle du théâtre sans remplacement matériel.

Analyse géographique

L'Amérique du Nord a conduit avec 37,21 % de la part du marché des systèmes radar navals en 2025, soutenue par le plan de la marine américaine d'installer le SPY-6 sur 65 combattants de surface et de déployer le radar de surveillance aérienne Enterprise à bord des futurs porte-avions. La sélection par le Canada du SPY-7 pour les destroyers de classe River ajoute une synergie industrielle transfrontalière, tandis que les mises à niveau progressives de la surveillance côtière du Mexique laissent de la place pour des commandes de suivi. Des budgets de défense robustes dépassant 800 milliards USD ont fourni une visibilité de financement pluriannuelle, permettant aux équipementiers de verrouiller des prix d'échelle pour les dispositifs GaN.

L'Asie-Pacifique représente le groupe à la croissance la plus rapide, se développant à un TCAC de 8,31 % jusqu'en 2031 alors que les tests de radar de suivi de sous-marins chinois accélèrent l'urgence de procurement régional. Le programme de radar à longue portée indigène japonais de 41 millions USD et les rétrofits des destroyers KDX-II sud-coréens, d'une valeur de 300 millions USD, témoignent d'une orientation stratégique vers des écosystèmes de capteurs souverains. L'expansion de la flotte australienne de 50 milliards AUD (32,47 milliards USD) et le package d'importation de radar des Philippines de 5,5 milliards PHP (96,76 millions USD) soulignent le large front de dépenses de la région, amortissant les fournisseurs contre la volatilité des commandes ailleurs.

L'Europe affiche des gains réguliers alors que la cohésion de l'OTAN s'intensifie. La mise à niveau allemande du F124 de 200 millions EUR (232,42 millions USD) et la construction de frégates néerlandaise de 3,5 milliards EUR (4,07 milliards USD) assurent un carnet de commandes continu. L'Espagne intègre le SPY-7 dans les coques F-110, tandis que la révision à mi-vie du Horizon franco-italien, d'une valeur de 1,5 milliard EUR (1,74 milliard USD), pousse des normes communes à travers plusieurs marines. Les tensions en Méditerranée orientale incitent la Grèce à se tourner vers de nouvelles frégates de défense aérienne, et la Norvège envisage des capteurs côtiers renforcés, suggérant un couloir de croissance sécurisé à moyen terme malgré un examen budgétaire rigoureux.

Paysage réglementaire

Les équipements radar navals doivent être conformes aux normes internationales de sécurité maritime et de performance applicables, ancrées sur la résolution MSC.192(79) de l'OMI pour les radars embarqués. Au-delà de l'OMI, l'accès au marché et la certification sont façonnés par des règles nationales et régionales spécifiques en matière d'équipements radioélectriques et de spectre, notamment la norme ISED RSS-238 au Canada pour les radars embarqués fonctionnant dans les bandes 2 900-3 100 MHz et 9 225-9 500 MHz.

La fourniture et la collaboration en matière d'électronique de défense sont également influencées par les cadres de contrôle des exportations et les réglementations périodiques. Le Bureau of Industry and Security (BIS) du département du Commerce des États-Unis a publié des mises à jour du contrôle des exportations en octobre 2024 et en janvier 2026, allégeant certaines exigences de licence pour des technologies spécifiques destinées à des alliés proches (notamment l'Australie, le Canada et le Royaume-Uni), favorisant ainsi la coopération industrielle transfrontalière et la planification de la chaîne d'approvisionnement. La Chine a également actualisé son écosystème de normes nationales pour les radars marins, notamment la norme GB/T 9391-2025, avec une date d'entrée en vigueur fixée au 1er mai 2026, créant un point de conformité supplémentaire pour les équipementiers et intégrateurs vendant en Chine ou s'approvisionnant auprès de ce pays.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes radar navals commence par les matières premières et la microélectronique en amont, où la disponibilité du gallium et des dispositifs GaN influence les coûts, les délais et l'exportabilité. Cela se poursuit avec les services de fonderie GaN et le packaging, suivis de l'assemblage des modules d'émission/réception, de l'intégration des antennes et des panneaux réseau, ainsi que du matériel de traitement numérique haute performance. Les maîtres d'œuvre et les principaux fournisseurs de sous-systèmes développent ensuite les logiciels de formes d'onde et de traitement du signal, assurent l'intégration système (y compris les interfaces avec les systèmes de combat et de guerre électronique) et fournissent un support à l'installation embarquée, soit via les canaux d'approvisionnement naval direct, soit via les voies de ventes militaires étrangères (Foreign Military Sales).

Les activités en aval comprennent les essais de réception, les essais en mer et la gestion de la configuration pour les mises à jour de mission. Les approches système ouvert modulaire et les travaux sur les radars définis par logiciel réduisent le besoin de cycles de refonte matérielle. L'activité des programmes illustre également l'intensité de service et de mise à niveau de la chaîne, avec ManTech ayant reçu un contrat de cinq ans d'un montant de 197 millions USD en juillet 2026 pour soutenir les services RDT&E visant à moderniser les systèmes radar de surface des navires, et Indra ayant contracté avec Kongsberg Defence and Aerospace en avril 2026 pour fournir des systèmes de guerre électronique et radar destinés à six sous-marins Type 212CD pour l'Allemagne et la Norvège. Ensemble, ces initiatives mettent en évidence le rôle des sociétés d'intégration, des infrastructures d'essai et du soutien technique de longue traîne, en complément des capacités de fabrication matérielle.

Paysage concurrentiel

Le marché des systèmes radar navals est modérément concentré. RTX Corporation, Lockheed Martin Corporation, Thales Group et Northrop Grumman Corporation représentent collectivement une part de revenus majeure, chacun tirant parti de lignes de semi-conducteurs intégrées verticalement, d'équipes d'intégration d'ensembles navals et de propriété intellectuelle de traitement du signal en interne. Leur échelle leur permet un accès anticipé aux rares approvisionnements en gallium et au capital requis pour le développement d'amplificateurs GaN de classe 200 kW.

La disruption se prépare néanmoins en périphérie. Les ouvertures en métamatériaux d'Echodyne fournissent des antennes à gain élevé à une fraction du coût hérité, permettant aux petits navires de patrouille d'accueillir des capteurs de précision pour la première fois. L'acquisition par Anduril de Numerica en 2025 a intégré le radar Spyglass dans sa plateforme Lattice axée sur l'intelligence artificielle, montrant comment les entrants axés sur le logiciel absorbent les spécialistes RF pour présenter des solutions clé en main. Pendant ce temps, l'attribution à Ultra Maritime d'un contrat de radar de recherche de surface de 421 millions USD montre que les acteurs de second rang peuvent remporter des contrats de premier plan en mettant l'accent sur la conformité à l'architecture ouverte.

Les thèmes stratégiques tournent autour du contrôle de la capacité des plaquettes GaN, de la convergence capteur-guerre électronique et des conceptions prêtes pour l'autonomie. Les grands acteurs cultivent des usines souveraines pour atténuer le risque d'embargo. Les entreprises de taille moyenne européennes s'associent pour des démonstrateurs d'ouverture partagée afin de remporter des licences d'exportation refusées aux équipements américains soumis à l'ITAR. Les coentreprises et les mémorandums d'entente de codéveloppement visent à regrouper la formation, le jumeau numérique et le soutien au cycle de vie, faisant basculer la concurrence vers des flux de revenus basés sur les services qui croissent plus rapidement que le seul matériel au sein du marché des systèmes radar navals.

Leaders du secteur des systèmes radar navals

RTX Corporation

Thales Group

Northrop Grumman Corporation

HENSOLDT AG

Lockheed Martin Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation et de rétrofit sur les coques existantes restent un espace blanc bien visible, les marines cherchant à améliorer les fenêtres de détection face aux menaces rasantes et aux profils d'attaque complexes sans engager de modifications structurelles majeures. La marine américaine a budgétisé 536 millions USD à partir de 2026 pour accélérer les kits de rétrofit SPY-6, et le contrat de juin 2026 de 515 millions USD de la marine américaine pour la famille SPY-6 (incluant des mises à niveau pour les destroyers Flight IIA) renforce une base installée étendue qui soutient des opportunités récurrentes en matière d'intégration, d'essais et de mises à jour de configuration autour d'une famille radar commune.

Les architectures radar définies par logiciel et modulaires créent une deuxième voie d'opportunité, en particulier pour la fusion radar-guerre électronique et les mises à jour rapides des formes d'onde livrées sous forme d'incréments de capacité. En mai 2026, l'Office of Naval Research a attribué à RTX (Raytheon) un contrat visant à faire progresser les capacités radar définies par logiciel de nouvelle génération, révélant une demande pour des blocs de construction fonctionnant de manière indépendante et une adaptation plus rapide aux missions. Les programmes internationaux élargissent également la demande adressable en radars de coque via des écosystèmes de systèmes de combat normalisés, y compris l'approbation par les États-Unis en avril 2026 d'un ensemble AEGIS et AN/SPY-6(V)1 pour les frégates F127 allemandes, ce qui accroît les exigences d'approvisionnement axées sur l'interopérabilité et l'ampleur associée de la chaîne d'approvisionnement.

Développements récents du secteur

- Juin 2026 : RTX (Raytheon) a reçu un contrat de la marine américaine d'un montant de 515 millions USD pour la famille de radars SPY-6, couvrant la poursuite de l'intégration, des essais et du soutien à la production, y compris des mises à niveau pour les destroyers Flight IIA et un soutien lié au programme F127 allemand. Ce contrat renforce la feuille de route centrée sur le SPY-6 à travers plusieurs classes de navires et soutient la demande de réseaux GaN, de main-d'œuvre d'intégration et de débit de qualification. Il accroît également l'échelle du programme, ce qui peut intégrer les exigences des alliés dans un écosystème radar et systèmes de combat plus commun.

- Octobre 2025 : RTX a annoncé la sélection par l'Allemagne du radar SPY-6(V)1 pour ses futures frégates F127. Cette décision renforce le canal des ventes militaires étrangères pour les radars AESA navals haut de gamme et lie la modernisation de la flotte européenne aux architectures radar d'origine américaine. Elle accroît également l'importance des configurations exportables, de la planification des microélectroniques à long délai et des services d'intégration axés sur l'interopérabilité.

- Septembre 2024 : Le Bureau of Industry and Security (BIS) du département du Commerce des États-Unis a publié une mise à jour de la réglementation du contrôle des exportations affectant les licences pour certaines technologies avancées et destinations alliées. La clarté du contrôle des exportations influence la manière dont les équipementiers radar structurent la coopération internationale, l'approvisionnement en composants et les autorisations de réexportation en aval pour les sous-systèmes radar navals. Cette mise à jour influe également sur les stratégies des fournisseurs visant à localiser les étapes sensibles de microélectronique et à réduire les risques de calendrier liés aux éléments contrôlés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des systèmes radar navals couvre les équipements radar et les logiciels intégrés installés sur les plateformes navales pour détecter, suivre et soutenir la navigation et la conduite de tir. Il inclut les installations sur navires neufs vendues avec la construction du navire, ainsi que les kits de mise à niveau vendus dans le cadre de programmes de modernisation de flotte.

Exclusions du périmètre : les radars de surveillance côtière basés à terre, les radars marins civils utilisés sur les navires marchands et les revenus de maintenance post-garantie sont exclus.

Aperçu de la segmentation

- Par type de radar

- AESA

- PESA

- FMCW/MIMO

- Autres

- Par plateforme

- Destroyers et croiseurs

- Frégates

- Corvettes et navires de patrouille hauturière (OPVs)

- Porte-avions et navires amphibies

- Sous-marins (radar monté sur mât)

- Plateformes de surface non habitées / UUVs

- Par application

- Surveillance et alerte précoce

- Guidage de missiles / Contrôle de tir

- Navigation et évitement des collisions

- Recherche de surface et suivi de cibles

- Surveillance météorologique et environnementale

- Soutien à la guerre électronique

- Par bande de fréquence

- Bande L/S

- Bande C

- Bande X

- Bande Ku/Ka

- Par composant

- Émetteur / Amplificateur de puissance

- Récepteur / Convertisseur abaisseur de fréquence

- Antenne / Panneaux de réseaux

- Autres composants

- Par portée

- Courte (moins de 50 km)

- Moyenne (50–200 km)

- Longue (supérieure à 200 km)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Taïwan

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Turquie

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la détermination du bassin de demande, à savoir la flotte active, les nouveaux navires et sous-marins entrant en service, et le calendrier de mise à niveau des plateformes existantes. Nous nous référons aux documents publics de budgets de défense, aux portails nationaux d'approvisionnement et aux publications d'audit (telles que les rapports de type GAO) pour comprendre le calendrier des programmes et les flux de financement. Pour ancrer le nombre de plateformes et les livraisons, des sources telles que les résumés du IISS Military Balance, les déclarations UNROCA et les registres gouvernementaux de navires sont examinées lorsqu'elles sont disponibles.

Nous utilisons également des sources ouvertes telles que les statistiques douanières et commerciales (lorsque les codes liés au radar sont significatifs), les bases de données de brevets pour les dépôts liés au radar et à l'AESA, et les revues à comité de lecture qui traitent des tendances de performance des capteurs navals et des contraintes d'intégration. Les documents des entreprises, les présentations aux investisseurs et la presse spécialisée en défense crédible sont utilisés pour relier les gains de contrats aux classes de systèmes et aux cycles de mise à niveau. Des abonnements payants sont utilisés de manière sélective pour les données financières et de renseignement des entreprises, les contrats et appels d'offres de défense, et les bases de données de programmes aéronautiques et navals qui aident à recouper les calendriers. Les sources listées ici sont illustratives, et de nombreux autres documents publics ont été consultés pour combler les lacunes et valider les hypothèses.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester ce que les signaux documentaires ne peuvent confirmer clairement, notamment les quantités typiques de radars par navire, le contenu des mises à niveau par classe, et la manière dont les prix évoluent lors de l'introduction de nouveaux modules d'émission-réception et de traitement défini par logiciel. Nous avons échangé avec un ensemble de responsables côté équipementiers, de parties prenantes de l'approvisionnement et des programmes navals, et d'intégrateurs à travers les principales régions de construction et d'exploitation navales, afin que les hypothèses reflètent les schémas de livraison plutôt que la seule intention annoncée.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 12 % | Asie-Pacifique : 48 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 30 % |

| Acteurs plus petits : 18 % | Managers : 58 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante, où les données de flotte et de construction navale sont reconstituées en une opportunité annuelle d'installation et de mise à niveau, ensuite convertie en revenus à l'aide des valeurs système typiques par classe de plateforme. Le modèle s'ancre sur des indicateurs tels que le nombre de combattants de surface et de sous-marins actifs, les livraisons de navires neufs, la cadence des mises à niveau à mi-vie, l'équipement radar par plateforme et le glissement du mix vers les suites radar AESA et multifonctions. Lorsque les budgets et les programmes sont visibles, les dépenses planifiées sont filtrées à travers les calendriers de livraison afin que le calendrier corresponde à la réalité des approvisionnements.

Des approximations ascendantes sélectives sont utilisées pour maintenir des totaux réalistes, notamment une consolidation des contrats publiquement divulgués, des vérifications de prix échantillonnées à partir d'appels d'offres, et des contrôles de cohérence utilisant l'exposition des revenus des fournisseurs aux capteurs navals. Lorsque les détails des contrats manquent, les lacunes sont traitées à l'aide de proxys par classe (par exemple, en appliquant une valeur de package de mise à niveau typique à un ensemble connu de coques prévues pour un carénage). Les prévisions sont réalisées à l'aide d'une analyse de scénarios soutenue par des apports d'experts sur le débit de construction navale, l'orientation du financement de la défense et le rythme d'adoption attendu des réseaux modernes et des mises à niveau de traitement.

Validation des données et cycle de mise à jour

La validation est effectuée par étapes afin que les valeurs aberrantes soient détectées tôt et expliquées avant approbation finale. Nous comparons les résultats du modèle à des signaux indépendants tels que les annonces majeures d'approvisionnement naval, la capacité de livraison des chantiers navals et le volume d'appels d'offres visible, puis nous revérifions toute variation annuelle marquée qui ne correspond pas au calendrier des programmes. Une seconde revue par un analyste est utilisée pour remettre en question les hypothèses clés telles que les intervalles de mise à niveau et les valeurs système moyennes, et une prise de contact de suivi est déclenchée si un écart reste inexpliqué.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels qu'un nouveau contrat radar majeur, un retard de programme ou un réajustement budgétaire. Avant la livraison, une dernière revue est effectuée afin que les clients reçoivent la version la plus récente des chiffres et des hypothèses.

Comparaison de la taille du marché des systèmes radar navals de Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour les systèmes radar navals, car les éditeurs ne comptabilisent pas toujours les mêmes flux de revenus et n'alignent pas toujours les mêmes années et le même calendrier de taux de change. Nous veillons à ce que la logique de dimensionnement reste traçable à la demande des plateformes et à la cadence d'approvisionnement, afin que l'estimation puisse être recoupée avec de véritables signaux de flotte et de programme.

Les contrats de maintenance après-vente et le support à long terme constituent un ajout courant dans certaines publications, et cette seule inclusion peut faire augmenter les totaux car le soutien s'étend sur de nombreuses années par navire. Dans le périmètre de Mordor Intelligence, les revenus de maintenance post-garantie sont exclus de la valeur du marché, si bien que le chiffre reste centré sur les nouvelles installations et les kits de modernisation directement liés aux cycles d'approvisionnement. Les différences proviennent également de l'inclusion ou non des radars de surveillance côtière, de la manière dont les packages de mise à niveau sont tarifés à mesure que le contenu logiciel augmente, et de la fréquence à laquelle le modèle est actualisé après des retards de programme.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,98 milliards USD (2026) | |

| Revue spécialisée A | 4,52 milliards USD (2025) | Utilise un périmètre de revenus plus restreint, proche des seuls radars de surveillance, et semble exclure plusieurs suites embarquées multifonctions ainsi que les grands packages de mise à niveau des combattants de surface. |

| Éditeur sectoriel B | 4,80 milliards USD (2026) | Comptabilise un ensemble plus restreint de livraisons de radars navals et pourrait omettre certains contenus radar de conduite de tir pour sous-marins et combattants de surface haut de gamme, ce qui abaisse le total par rapport à une vision complète des systèmes embarqués. |

L'écart entre les trois chiffres s'explique principalement par ce qui est comptabilisé comme système radar naval, et par les usages radar connexes inclus ou exclus. Lorsque le périmètre est rattaché aux installations sur plateformes, au calendrier des mises à niveau et à la visibilité des contrats, le total obtenu reste cohérent et peut être reproduit avec des données claires plutôt que des ajouts dissimulés.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes radar navals ?

Le marché des systèmes radar navals a généré 9,98 milliards USD en 2026 et devrait atteindre 12,57 milliards USD d'ici 2031, progressant à un TCAC de 4,72 %.

Quel type de radar domine l'adoption aujourd'hui ?

Les radars AESA détiennent la plus grande part de 40,78 %, reflétant leurs capacités supérieures de suivi multi-cibles et de résilience à la guerre électronique.

Quelle région connaît la croissance la plus rapide pour les marchés publics de radars navals ?

L'Asie-Pacifique se développe à un TCAC de 8,31 %, stimulée par l'expansion de la flotte de surface indo-pacifique et les programmes de modernisation des frégates.

Comment les contrôles à l'exportation affectent-ils les fournisseurs ?

Les restrictions sur les exportations de MMICs GaN et la domination de la Chine dans l'approvisionnement en gallium introduisent un risque de calendrier et stimulent les investissements dans la capacité nationale de semi-conducteurs.

Quel segment de plateforme présente le plus fort potentiel de croissance ?

Les navires de surface non habités et les véhicules sous-marins autonomes devraient croître à un TCAC de 8,12 % alors que les marines adoptent des architectures de capteurs distribués.

Quels sont les principaux acteurs de ce secteur ?

RTX Corporation, Lockheed Martin Corporation, Thales Group et Northrop Grumman Corporation détiennent collectivement une part de marché majeure, avec une concurrence émergente de sociétés telles qu'Echodyne et Anduril.

Dernière mise à jour de la page le: