Taille et part de marché des navires de guerre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 123.59 Milliards de dollars |

| Taille du Marché (2031) | 166.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

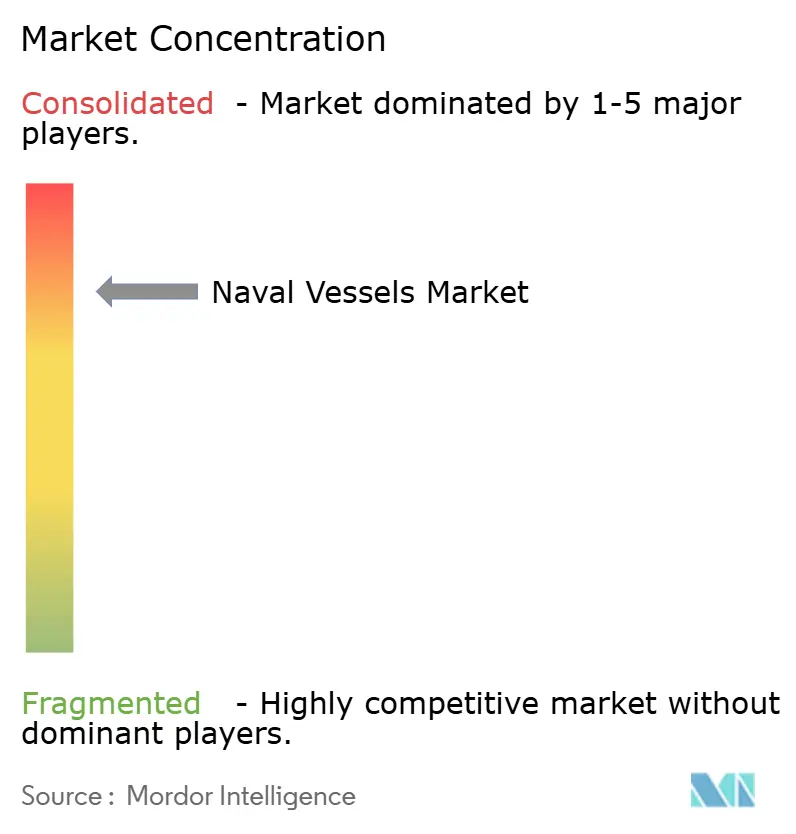

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des navires de guerre par Mordor Intelligence

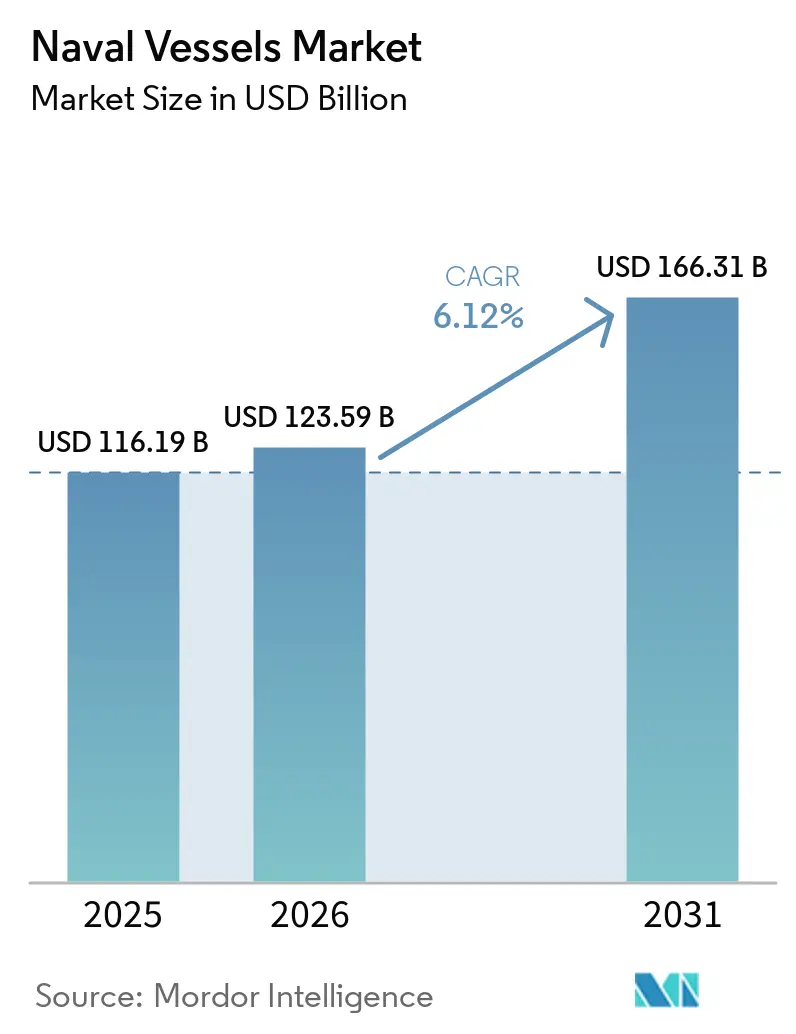

La taille du marché des navires de guerre devrait passer de 116,19 milliards USD en 2025 à 123,59 milliards USD en 2026 et est prévue pour atteindre 166,31 milliards USD d'ici 2031, à un CAGR de 6,12 % sur la période 2026-2031. Le prochain cycle de renouvellement des acquisitions est soutenu par la recapitalisation des flottes sous-marines aux États-Unis et par les programmes alliés associés à l'AUKUS. Parallèlement, les flottes de surface accordent la priorité aux capteurs intégrés et aux capacités de défense antimissile, ce qui élève le rôle de l'électronique au-dessus du simple nombre de plateformes. La dynamique de rétrofit s'accélère à mesure que les marines prolongent la durée de vie des navires et maximisent le capital installé, renforçant un glissement des dépenses sur le cycle de vie vers les mises à niveau, la mise à jour des logiciels et la maintenance prédictive afin d'améliorer la disponibilité sans ajouter de nouvelles coques au rythme historique. Les vents favorables des politiques publiques, tels que les initiatives américaines visant à renforcer la capacité nationale de construction navale, complètent les attributions de contrats aux maîtres d'œuvre pour les sous-marins balistiques et d'attaque. Cela ancre des carnets de commandes de longue durée et des engagements fournisseurs à travers le marché des navires de guerre. Les contrats pour les sous-marins de classe Virginia et de classe Columbia, ainsi que le déploiement croissant de radars avancés et de systèmes de combat, illustrent la manière dont la densité capacitaire oriente les priorités d'acquisition sur le marché des navires de guerre.

Principaux enseignements du rapport

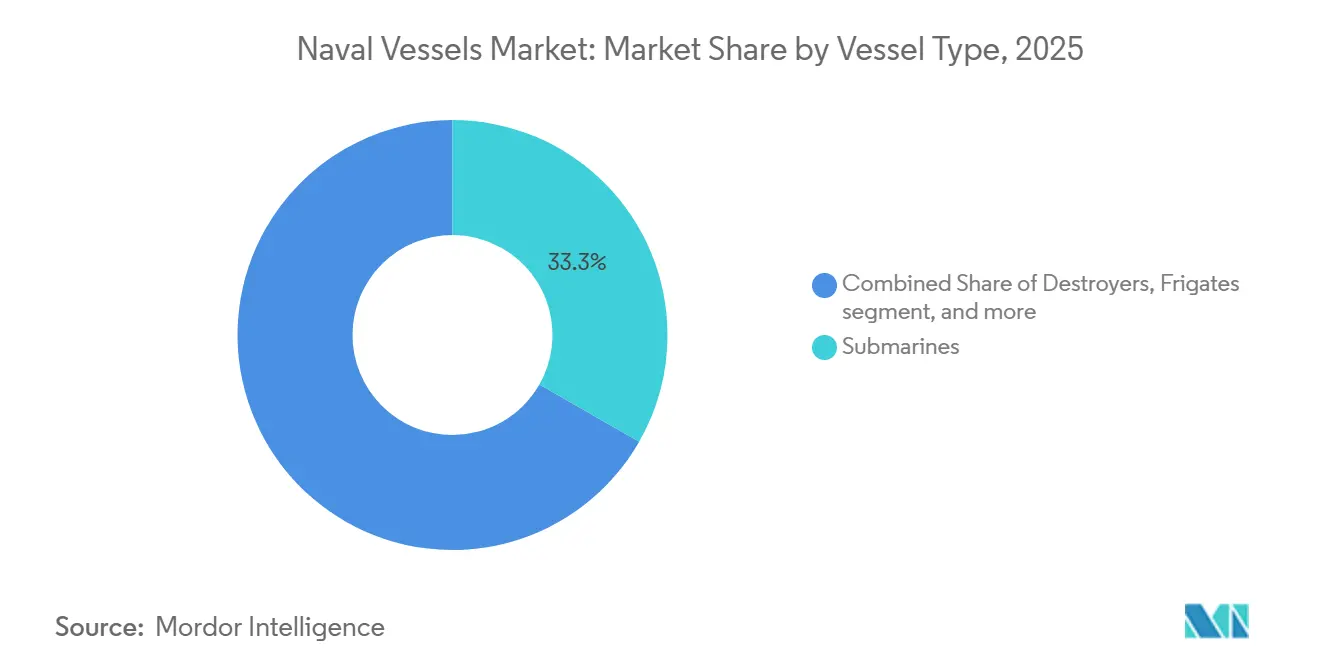

- Par type de navire, les sous-marins ont dominé avec une part de revenus de 33,26 % en 2025 et devraient se développer à un CAGR de 7,81 % jusqu'en 2031.

- Par système, les moteurs marins ont dominé avec une part de 28,55 % en 2025, tandis que les suites de capteurs devraient enregistrer la croissance la plus rapide à un CAGR de 8,17 % jusqu'en 2031.

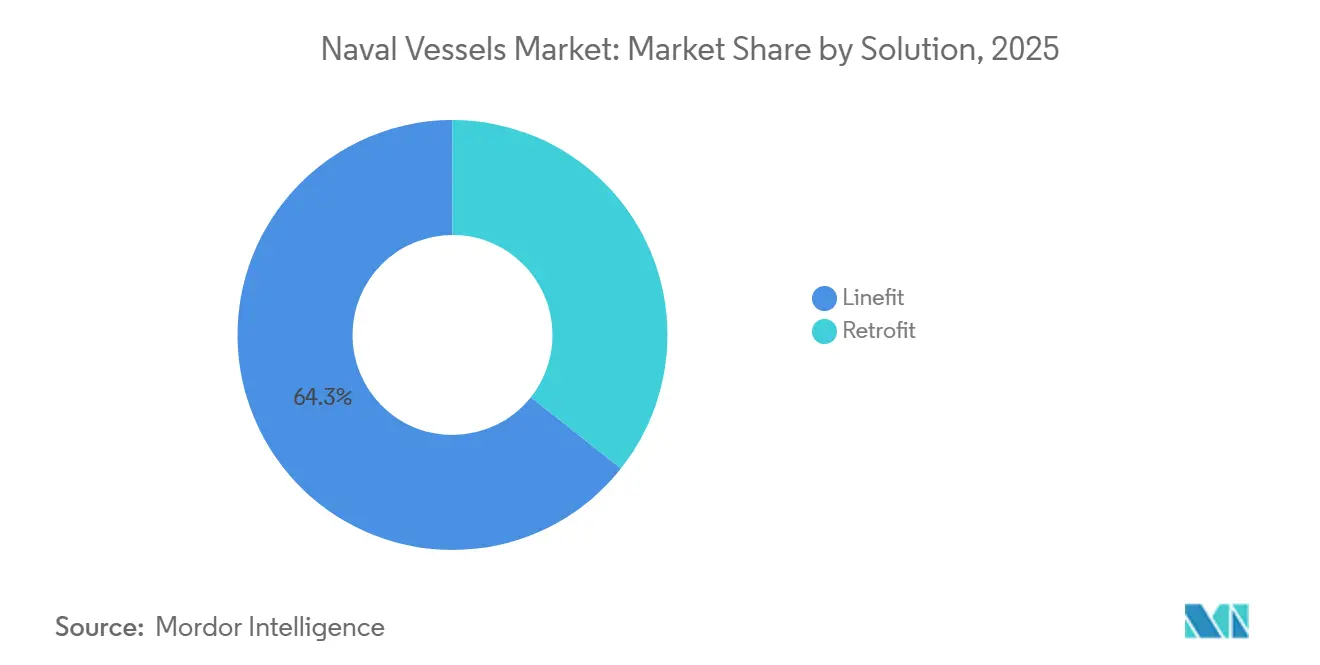

- Par solution, l'installation d'origine représentait 64,33 % des revenus de 2025, tandis que les programmes de rétrofit devraient croître à un CAGR de 7,71 % jusqu'en 2031.

- Par application, les opérations de combat représentaient 53,27 % des revenus de 2025, et les opérations de lutte contre les mines devraient croître à un CAGR de 6,99 % jusqu'en 2031.

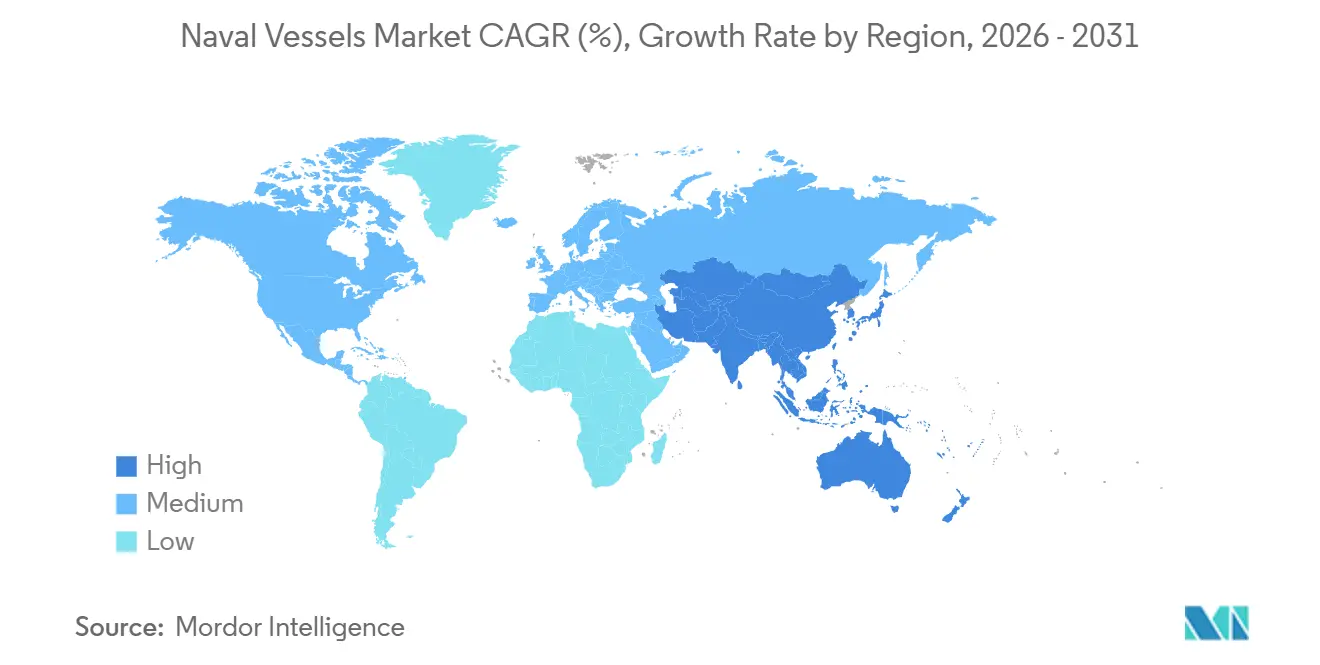

- Par géographie, l'Amérique du Nord détenait une part de 32,22 % en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide à un CAGR de 7,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des navires de guerre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La recapitalisation des SSN/SSBN et l'AUKUS accélèrent les acquisitions sous-marines | +2.1% | Amérique du Nord, Asie-Pacifique (Australie), Europe (Royaume-Uni) | Long terme (≥ 4 ans) |

| La sécurité en zone grise et côtière stimule la demande de patrouilleurs hauturiers, de corvettes et de navires auxiliaires | +1.3% | Asie-Pacifique, Moyen-Orient, États archipelagiques mondiaux | Moyen terme (2-4 ans) |

| Mises à niveau des navires de combat de surface polyvalents (défense aérienne et antimissile, systèmes de lancement vertical, capteurs) | +1.6% | Mondial, concentré dans les membres de l'OTAN et les alliés indo-pacifiques | Moyen terme (2-4 ans) |

| Intégration rapide des véhicules de surface non habités et des véhicules sous-marins non habités dans les concepts de flotte hybride | +0.9% | Amérique du Nord, adoption précoce en Asie-Pacifique (Japon, Australie) | Court terme (≤ 2 ans) |

| Les contrats de maintien en condition opérationnelle et de soutien numérique sur le cycle de vie élargissent l'après-vente | +0.7% | Mondial, particulièrement dans les flottes établies en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Les compensations de coproduction et de contenu local débloquent des contrats dans les marines émergentes | +1.1% | Asie-Pacifique (Inde, Indonésie, Philippines), Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La recapitalisation des SSN/SSBN et l'AUKUS accélèrent les acquisitions sous-marines

Les flottes sous-marines ancrent la dynamique d'acquisition alors que les gouvernements alliés verrouillent des dépenses pluriannuelles sur les sous-marins nucléaires d'attaque et les sous-marins lanceurs d'engins balistiques. Aux États-Unis, les récentes attributions de contrats pour les sous-marins de classe Virginia et les achats anticipés de la classe Columbia renforcent un carnet de commandes sous-marin durable qui stabilise les chaînes d'approvisionnement et les calendriers pour les composants essentiels et les métiers spécialisés à travers le marché des navires de guerre. Les étapes de planification et d'infrastructure liées à l'AUKUS continuent de façonner les décisions de capacité industrielle, tandis que les initiatives politiques américaines visant à reconstruire la puissance maritime soulignent la priorité accordée à la construction navale de haute technologie et au développement de la main-d'œuvre qui soutient les programmes sous-marins. L'ampleur de la recapitalisation de la dissuasion, combinée aux exigences d'interopérabilité alliée, soutient les investissements dans les filières de conception, de construction, d'essais et de maintien en condition opérationnelle qui s'étendent au-delà de 2031 pour le marché des navires de guerre. Ces engagements à long horizon contribuent à atténuer le risque de calendrier en permettant des achats de matériaux et des accords fournisseurs plus précoces, tout en alignant les parcours de formation et de certification pour les métiers critiques nécessaires à l'exécution de la production de sous-marins.

Mises à niveau des navires de combat de surface polyvalents (défense aérienne et antimissile, systèmes de lancement vertical, capteurs)

Les navires de combat de surface évoluent de concepts centrés sur la plateforme vers des concepts centrés sur les capacités, où l'ouverture radar, l'intégration de la défense antimissile et l'engagement coopératif de cibles offrent l'avantage décisif. L'adoption rapide de radars à réseau phasé actif à balayage électronique et de suites de capteurs à définition logicielle, illustrée par les nouvelles attributions de la famille SPY-6, renforce la défense aérienne et antimissile en couches sur les classes actuelles et futures, accélérant le rôle des capteurs dans la création de valeur au sein du marché des navires de guerre. À mesure que les marines augmentent la densité des lanceurs verticaux et affinent les logiciels des systèmes de combat, elles recherchent une modularité qui permet une insertion plus rapide de nouvelles capacités avec moins de temps en cale sèche et moins de modifications structurelles intrusives. L'accent mis sur la défense aérienne et antimissile intégrée accroît les exigences en matière d'alimentation électrique, de refroidissement et de compatibilité électromagnétique, ce qui augmente à son tour la complexité et le délai d'intégration, mais réduit les reprises coûteuses après livraison. Ces choix élèvent les capteurs et les logiciels au rang de priorités budgétaires et positionnent les programmes de mise à niveau comme centraux pour la disponibilité opérationnelle de la flotte, un schéma cohérent avec les attributions croissantes de contrats de maintien en condition opérationnelle visibles sur le marché des navires de guerre. L'effet net est une orientation vers une configuration polyvalente sur les nouvelles constructions et les rétrofits, avec l'interopérabilité et l'architecture numérique considérées comme aussi cruciales que le nombre de coques.

La sécurité en zone grise et côtière stimule la demande de patrouilleurs hauturiers, de corvettes et de navires auxiliaires

L'application des lois côtières et la protection de la souveraineté ont accru la prééminence des patrouilleurs hauturiers, des corvettes et des navires auxiliaires qui combinent persistance, effectifs gérables et coûts totaux de possession raisonnables. L'intérêt pour les acquisitions s'étend aux États archipelagiques et littoraux, où les missions de présence quotidienne, d'interdiction et d'application de la loi constituent les tâches opérationnelles les plus fréquentes, renforçant les carnets de commandes pour les familles de plateformes proposées par les constructeurs européens et asiatiques établis sur le marché des navires de guerre. Les acheteurs accordent également la priorité à l'espace pont flexible, aux charges utiles modulaires et aux systèmes de commandement améliorés qui permettent une reconversion rapide des missions de gendarmerie maritime vers des scénarios de haute intensité si nécessaire. Les normes environnementales et les règles d'émission continuent d'influencer les choix de propulsion et de traitement des gaz d'échappement dans les zones côtières, conduisant à une plus grande hybridation et à l'adoption de la réduction catalytique sélective sur les nouvelles constructions. La combinaison de charges utiles polyvalentes, d'effectifs gérables et d'un coût en capital raisonnable aligne les patrouilleurs hauturiers et les corvettes sur les contraintes budgétaires et politiques, positionnant ces navires comme l'épine dorsale de la sécurité maritime quotidienne dans de nombreuses régions. Les arrangements de compensation et de coproduction façonnent davantage la contractualisation, notamment là où le contenu local est imposé, et le soutien après-vente est considéré comme un objectif stratégique pour le marché des navires de guerre.

Intégration rapide des véhicules de surface non habités et des véhicules sous-marins non habités dans les concepts de flotte hybride

Les systèmes non habités complètent désormais les plateformes habitées pour la reconnaissance, la lutte contre les mines et la détection distribuée, ce qui aide les marines à accroître leurs capacités sans augmentation proportionnelle des effectifs et du nombre de coques. L'intégration des capacités non habitées dans la doctrine et les architectures de commandement soutient des concepts de flotte hybride qui utilisent les actifs habités comme navires-mères de commandement pour les essaims et les capteurs adjoints. L'équilibre coût-capacité s'améliore lorsque les marines peuvent déployer des nœuds non habités persistants qui étendent les horizons de surveillance et réduisent le risque pour le personnel dans les eaux contestées. À mesure que les modèles de maintien en condition opérationnelle évoluent, les mises à jour logicielles et les échanges de charges utiles modulaires permettent l'insertion rapide de nouvelles fonctions dans les plateformes non habitées existantes, ce qui est attrayant tant sur le plan des performances que des coûts pour le marché des navires de guerre. Les initiatives politiques visant à reconstruire la puissance maritime et la capacité industrielle soutiennent un écosystème plus large qui comprend l'autonomie, les capteurs et les services sur le cycle de vie nécessaires pour maintenir ces systèmes disponibles et efficaces.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les dépassements de coûts et les longs cycles de construction limitent les nouveaux lancements | -1.8% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| La fragilité de la main-d'œuvre et des fournisseurs de niveaux 2 et 3 retarde les livraisons | -1.4% | Amérique du Nord, se propageant en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Les contrôles à l'exportation et les sanctions compliquent les programmes transfrontaliers | -0.9% | Russie, Iran (fortement sanctionnés) ; effets d'entraînement en Inde, en Turquie, chez les acheteurs exposés à la Chine | Moyen terme (2-4 ans) |

| Les goulets d'étranglement de capacité des chantiers navals et des cales sèches limitent le débit | -1.2% | Amérique du Nord, Asie-Pacifique (conversions limitées de chantiers commerciaux), Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les dépassements de coûts et les longs cycles de construction limitent les nouveaux lancements

La croissance des coûts et les glissements de calendrier exercent une pression sur les nouveaux lancements et forcent la réallocation budgétaire vers les programmes prioritaires et le maintien en condition opérationnelle. Les examens gouvernementaux indépendants mettent en évidence des défis budgétaires persistants sur les grandes classes et des calendriers retardés qui compriment la capacité de flotte planifiée, ce qui complique la planification de la disponibilité à court terme sur le marché des navires de guerre. Les lignes de base des programmes pour les grands navires de combat et les porte-avions continuent d'être révisées, et les organes de contrôle citent la nécessité de renforcer les contrôles sur la maturité de la conception, les essais et la préparation des fournisseurs pour limiter les reprises et éviter l'aggravation des retards. L'effet est un pipeline contraint pour les nouveaux lancements de plateformes et un accent plus fort sur la prolongation de la durée de vie des coques existantes lorsque cela est possible. Ces dynamiques soulignent également l'importance des systèmes modulaires et des insertions de capacités incrémentielles qui peuvent être livrées sans les coûts et les risques d'un remplacement complet du navire, ce qui influence la manière dont les marines établissent leurs priorités sur le marché des navires de guerre. À mesure que les projets les plus capitalistiques prennent plus de temps à s'achever, les gestionnaires de programme s'appuient sur les acquisitions pluriannuelles lorsque cela est justifié pour stabiliser les bases fournisseurs et réduire les coûts unitaires dans le temps.

La fragilité de la main-d'œuvre et des fournisseurs de niveaux 2 et 3 retarde les livraisons

Les pénuries de main-d'œuvre, les délais de formation et la profondeur limitée des fournisseurs de sous-niveaux critiques allongent les calendriers de production et compliquent les plans de reprise. Les programmes politiques de 2026 mettent l'accent sur la reconstruction de la main-d'œuvre maritime américaine, l'élargissement des filières de formation et l'utilisation d'incitations pour attirer et retenir la main-d'œuvre qualifiée, ce qui reflète la manière dont le capital humain est devenu un facteur limitant sur le marché des navires de guerre. La fragilité de la base industrielle découle également de sources concentrées de composants spécialisés et du retrait de fournisseurs plus petits, ce qui allonge les délais d'approvisionnement et réduit la flexibilité pour répondre aux modifications de conception. Les régimes de contrôle des exportations et de sanctions ajoutent de la complexité aux programmes multinationaux en imposant des charges de licences et de conformité qui ralentissent les flux de composants transfrontaliers, retardant ainsi l'intégration et les essais des systèmes.[1]« Sanctions du Trésor contre les navires de la flotte fantôme iranienne », Département du Trésor des États-Unis, home.treasury.gov Les rapports de contrôle montrent que les délais prolongés augmentent l'exposition aux coûts et que la forte simultanéité des programmes amplifie le risque de reprises lorsque des modifications tardives sont requises, ce qui conduit à une cadence prudente sur les calendriers futurs. Ces réalités font du développement des fournisseurs et de la formation de la main-d'œuvre des enjeux tout aussi stratégiques que l'outillage ou la capacité des cales sèches pour rétablir les livraisons dans les délais sur le marché des navires de guerre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de navire : la domination des sous-marins remodèle la composition de la flotte

Les sous-marins représentaient 33,26 % de la part de marché des navires de guerre en 2025 et devraient se développer à un CAGR de 7,81 % jusqu'en 2031, reflétant la recapitalisation sous-marine à travers les flottes alliées et les programmes de dissuasion à long terme qui ancrent les créneaux de production et les contrats fournisseurs. Les attributions américaines pour les sous-marins d'attaque de classe Virginia et les sous-marins lanceurs d'engins balistiques de classe Columbia offrent une visibilité substantielle sur le carnet de commandes, renforçant la base d'approvisionnement et soutenant des plans d'embauche pluriannuels essentiels à l'exécution d'un débit accru au sein du marché des navires de guerre.[2]General Dynamics, « General Dynamics Electric Boat se voit attribuer un contrat de 12,4 milliards USD pour la construction de deux sous-marins de classe Virginia », General Dynamics, gd.com Les navires de combat de surface restent essentiels, mais les capacités sont de plus en plus concentrées dans un nombre réduit de plateformes polyvalentes qui s'appuient davantage sur des capteurs intégrés et des armes à définition logicielle que sur des augmentations incrémentielles du nombre de coques. Les porte-avions progressent selon des calendriers longs et continuent d'absorber des capitaux importants, ce qui maintient la croissance à court terme tirée par les sous-marins et les navires de combat de surface avancés. Le cadre stratégique est que la furtivité, la survivabilité et la profondeur des soutes à munitions continuent de dominer les décisions d'investissement, ce qui aligne la conception et l'acquisition sur des besoins opérationnels qui s'étendent au-delà de la fenêtre de planification actuelle pour le marché des navires de guerre.

La composition des types de navires évolue à mesure que les marines équilibrent la dissuasion de haute intensité avec les opérations de gendarmerie maritime de routine. Les sous-marins bénéficient de contrats pluriannuels et de capacités industrielles spécialisées, tandis que les flottes de surface sont optimisées autour d'un nombre réduit de coques plus capables, conçues pour des mises à niveau régulières. Cette approche permet aux marines de protéger les avantages sous-marins critiques tout en répondant aux missions de présence quotidienne avec des plateformes plus économiques lorsque cela est approprié. Le marché des navires de guerre pour les sous-marins est soutenu par des programmes de coopération alliée et des actions de politique industrielle qui cherchent à étendre la capacité des chantiers et les filières de main-d'œuvre qualifiée, ce qui renforce la confiance dans la livraison des sous-marins planifiés à la flotte. La modernisation sous-marine catalyse également les investissements dans les capteurs, les communications et les systèmes d'alimentation qui se répercutent sur les programmes de navires de combat de surface, ce qui diffuse les bénéfices à travers l'écosystème des plateformes.

Par système : les suites de capteurs dépassent la propulsion comme facteur de différenciation dans le combat

Les plateformes de moteurs marins ont capturé 28,55 % des revenus de 2025, tandis que les suites de capteurs devraient croître à un CAGR de 8,17 % jusqu'en 2031, les marines se concentrant sur la détection, le suivi et le contrôle de tir intégré. Les systèmes radar avancés élargissent la base installée, en mettant l'accent sur la formation de faisceaux numérique, les architectures ouvertes et les logiciels de systèmes de combat intégrés pour améliorer la disponibilité et la survivabilité. La demande accrue de capacité de lancement vertical et de mises à niveau des communications soutient l'engagement coopératif et la létalité distribuée. Les logiciels de commandement et de contrôle, les radios en réseau et les liaisons de données deviennent critiques car ils améliorent la valeur opérationnelle des capteurs et des armes existants, créant un marché après-vente durable alimenté par des mises à jour récurrentes.

À mesure que la cadence logicielle s'accélère, les maîtres d'œuvre et les intégrateurs adoptent des conceptions modulaires qui réduisent le temps en cale sèche et le risque pour les programmes de rétrofit. Le marché des capteurs avancés se développe à travers les nouvelles installations sur les navires et les rétrofits qui remplacent les systèmes hérités par des réseaux actifs et intègrent de nouveaux modes via des mises à jour logicielles. Les marines investissent également dans le durcissement cybernétique et les environnements de test pour s'assurer que les nouvelles capacités sont déployées sans compromettre la sûreté de la mission. Ce glissement réalloue les budgets des équipements lourds vers les logiciels et les services d'intégration, augmentant l'importance des contrats de maintien en condition opérationnelle liés à la disponibilité et aux indicateurs de performance.

Par solution : la dynamique de rétrofit reflète l'impératif de prolongation de la durée de vie en service

Les installations d'origine représentaient 64,33 % des revenus de 2025, portées par la nécessité d'intégrer la propulsion, les systèmes de combat et l'infrastructure de base lors de la nouvelle construction. Cependant, le rétrofit devrait croître à un CAGR de 7,71 % jusqu'en 2031, les marines prolongeant la durée de vie des coques et mettant en œuvre des mises à niveau de capacités. Ce glissement oriente les budgets vers la modernisation des systèmes de combat, les mises à jour des suites radar et électroniques, et les améliorations des lanceurs verticaux et des réseaux, augmentant les opportunités pour les intégrateurs et les prestataires de maintien en condition opérationnelle. La numérisation soutient l'évolutivité du rétrofit en simplifiant l'intégration de nouveaux capteurs et logiciels sur des conceptions héritées. Les outils de maintenance prédictive améliorent encore les cycles de maintien en condition opérationnelle en réduisant les temps d'arrêt et en prolongeant la durée de vie des équipements, améliorant la disponibilité de la flotte.

La tendance au rétrofit reflète à la fois des décisions politiques et des considérations de coûts, car la prolongation de la durée de vie d'un navire est souvent plus économique que la nouvelle construction. Le marché des navires de guerre en bénéficie à mesure que les prestataires élargissent leurs capacités pour exécuter des travaux de rétrofit sur diverses classes et chez les alliés, nécessitant une coordination étroite avec les fournisseurs. Les capacités à définition logicielle transforment également la planification des mises à niveau, permettant des améliorations significatives via des versions logicielles plutôt que des remplacements matériels. Cette approche déplace les dépenses vers les services d'intégration et les cadres de maintien en condition opérationnelle, offrant des mises à niveau de performance régulières à des coûts prévisibles, ce qui est attrayant pour les flottes équilibrant disponibilité et modernisation.

Par application : la domination des opérations de combat masque l'émergence de la lutte contre les mines

Les opérations de combat représentaient 53,27 % des revenus de 2025 et continuent de définir les priorités d'acquisition centrées sur la défense en couches et la frappe. Néanmoins, les opérations de lutte contre les mines devraient croître à un CAGR de 6,99 % jusqu'en 2031, à mesure que les systèmes non habités se développent et que les coques héritées dédiées sont remplacées. Le retrait des anciennes classes de dragueurs de mines et la montée en puissance des capacités modulaires et non habitées de chasse aux mines montrent comment les marines modernisent ce domaine de mission tout en réduisant l'exposition du personnel, ce qui stimule la demande de véhicules sous-marins autonomes et de modules de mission sur le marché des navires de guerre. La croissance de la sécurité maritime et des opérations côtières se poursuit, mais le glissement le plus prononcé est la normalisation des adjoints non habités qui élèvent les taux de neutralisation et étendent la couverture avec moins de personnel. À mesure que la boîte à outils opérationnelle évolue, les marines investissent non seulement dans les plateformes, mais aussi dans les pipelines de commandement, de contrôle et de données nécessaires pour orchestrer des missions complexes à plusieurs véhicules, résultant en un mix d'investissement plus axé sur les logiciels au sein des budgets applicatifs qui encourage des mises à niveau fréquentes et des cycles d'apprentissage continus. L'effet net est une base plus large de capacités adaptées aux missions qui complète les navires de combat de haute intensité et étend la portée des plateformes plus petites sur le marché des navires de guerre.

Analyse géographique

L'Amérique du Nord a conservé 32,22 % de la part de marché des navires de guerre en 2025, soutenue par de grands programmes de sous-marins et un financement de modernisation soutenu qui privilégie la dissuasion sous-marine et les capacités de haute technologie. Les récentes attributions de contrats américains pour les sous-marins d'attaque de classe Virginia et les sous-marins lanceurs d'engins balistiques de classe Columbia illustrent l'ampleur et la stabilité de l'empreinte d'investissement sous-marin de la région sur le marché des navires de guerre. Alors que les décideurs politiques mettent l'accent sur la reconstruction de la capacité de construction navale et de la puissance maritime, de nouvelles initiatives visent à étendre le débit industriel, les filières de main-d'œuvre et les outils de financement qui soutiennent la modernisation des chantiers et la résilience de la chaîne d'approvisionnement.[3]« Plan d'action maritime américain », La Maison Blanche, whitehouse.gov Ces actions, combinées à un accent sur le maintien en condition opérationnelle sur le cycle de vie et la mise à jour des capacités, contribuent à atténuer la pression sur les calendriers des plus grands programmes et à soutenir la demande globale de services d'intégration et d'après-vente sur le marché des navires de guerre.

L'Asie-Pacifique devrait afficher l'expansion régionale la plus rapide, avec un CAGR de 7,54 % jusqu'en 2031, les alliés renforçant leurs capacités sous-marines et de surface pour répondre à l'évolution des besoins de sécurité maritime. Le marché des navires de guerre en Asie-Pacifique bénéficie de cadres de coopération alliée et d'investissements industriels nationaux, qui soutiennent ensemble le transfert de technologie, la formation de la main-d'œuvre et les modèles de maintien en condition opérationnelle adaptés aux exigences locales. Les acheteurs régionaux mettent de plus en plus l'accent sur les navires de surface polyvalents et l'acquisition ou la modernisation de sous-marins pour équilibrer la dissuasion de haute intensité avec les patrouilles de souveraineté et les tâches de gendarmerie maritime. Les conditions de compensation et de coproduction entrent en jeu dans les attributions et les calendriers, les gouvernements cherchant à localiser la fabrication et à développer une capacité de maintenance à long terme liée au développement de l'industrie nationale. Ces exigences peuvent allonger les calendriers du premier article, mais ajoutent également une demande durable d'après-vente et de mise à niveau, renforçant les perspectives à long terme pour le marché des navires de guerre.

L'Europe continue d'investir dans des frégates et des programmes de sous-marins de nouvelle génération tout en coordonnant plusieurs priorités nationales, ce qui peut introduire une complexité de calendrier mais aussi partager les risques et approfondir l'interopérabilité. Les régimes de sanctions et de contrôle des exportations affectent les chaînes d'approvisionnement et l'approvisionnement en composants pour certains participants, ce qui encourage la diversification et le renforcement des processus de conformité dans les programmes transfrontaliers sur le marché des navires de guerre. Les grands maîtres d'œuvre européens maintiennent de solides positions à l'exportation dans les corvettes et les patrouilleurs hauturiers, soutenus par des familles de produits conçues pour des charges utiles modulaires et des systèmes de combat adaptés qui répondent aux objectifs de coût et de capacité des acheteurs. À travers le Moyen-Orient, l'Afrique et l'Amérique du Sud, les acquisitions sont plus sélectives, avec un accent sur les classes de patrouilleurs et de navires de combat de surface qui répondent aux tâches de sécurité immédiates et sur les partenariats de maintien en condition opérationnelle qui garantissent la disponibilité dans des budgets contraints. L'effet combiné est une diversité régionale continue dans la composition des types de navires et le rythme des acquisitions qui maintient une visibilité pluriannuelle sur les commandes pour le marché des navires de guerre.

Paysage concurrentiel

Les maîtres d'œuvre disposant de capacités complètes de conception, de construction et de maintien en condition opérationnelle continuent d'ancrer les programmes de plateformes de haute technologie. Dans le même temps, les chantiers navals de taille intermédiaire et les intégrateurs de systèmes captent la croissance dans les patrouilleurs hauturiers, les corvettes et la modernisation à forte intensité d'intégration. Les grandes attributions de plateformes renforcent la centralité des programmes sous-marins et démontrent le calcul qui favorise des investissements stables et à long terme sur le marché des navires de guerre. Les intégrateurs de systèmes renforcent leurs positions dans les radars et les logiciels de systèmes de combat, les nouvelles attributions pour les réseaux avancés reflétant le remplacement continu des capteurs hérités par des architectures numériques et évolutives par logiciel qui augmentent la valeur de combat par coque. Les spécialistes du maintien en condition opérationnelle et les maîtres d'œuvre en ingénierie élargissent leurs empreintes après-vente grâce à des attributions pluriannuelles couvrant la modernisation, la réparation, la formation et le soutien logiciel à travers les flottes alliées.

Le déploiement technologique et la modernisation industrielle sont des facteurs de différenciation essentiels. Les chantiers qui développent la conception numérique, l'équipement modulaire et le soudage robotisé réduisent les reprises et améliorent les performances de calendrier, ce qui renforce la compétitivité pour les séries multi-navires. Les maîtres d'œuvre européens mettent en avant des familles modulaires de patrouilleurs hauturiers et de corvettes et maintiennent leur traction à l'exportation en alignant les configurations sur les missions des clients et en proposant des packages de soutien sur le cycle de vie qui minimisent les temps d'arrêt. En parallèle, la politique publique aux États-Unis met l'accent sur la capacité industrielle à long terme, les outils de financement et les incitations pour élargir la main-d'œuvre maritime et l'infrastructure des chantiers, créant ainsi les conditions d'un meilleur débit et de livraisons dans les délais à mesure que les programmes arrivent à maturité.

Les partenariats stratégiques et financiers sont une caractéristique du cycle actuel. Les collaborations transfrontalières et les véhicules d'investissement ciblent la modernisation des ports et des chantiers, les technologies maritimes avancées et la résilience logistique qui complètent la construction navale de défense et la demande de maintien en condition opérationnelle. À travers l'écosystème, les fournisseurs capables de garantir les calendriers de livraison, de gérer la conformité et de maintenir des capacités d'intégration à architecture ouverte sont positionnés pour capter une part plus importante des cycles de mise à niveau et de rétrofit qui alimentent la croissance à court terme.

Leaders du secteur des navires de guerre

General Dynamics Corporation

BAE Systems plc

ThyssenKrupp AG

Naval Group

Huntington Ingalls Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Kongsberg Maritime a conclu un accord pour fournir 18 grandes hydroliennes Kamewa pour le programme de navire lance-missiles de nouvelle génération (NGMV) de la marine indienne. Ces hydroliennes équiperont chaque navire, garantissant une vitesse et une maniabilité accrues pour les opérations navales avancées. Cochin Shipyard Limited construit la flotte NGMV, qui est appelée à jouer un rôle central dans le renforcement de la stratégie de défense maritime de l'Inde.

- Novembre 2025 : General Dynamics Electric Boat a reçu une modification de contrat de 2,28 milliards USD de la marine américaine pour les activités d'approvisionnement anticipé et de construction initiale liées aux sous-marins lanceurs d'engins balistiques de classe Columbia.

- Août 2025 : Cerberus Capital Management, L.P., et HD Hyundai Co., Ltd. ont annoncé un partenariat stratégique pour lancer Cerberus Maritime, une stratégie d'investissement maritime. Cerberus Maritime s'aligne sur l'initiative du gouvernement américain visant à renforcer les capacités navales des États-Unis et de leurs nations alliées. La stratégie vise à identifier des opportunités qui renforcent l'infrastructure maritime stratégique, les chaînes d'approvisionnement, la logistique maritime, la modernisation des ports et les technologies maritimes avancées, avec un accent particulier sur la construction navale américaine.

Portée du rapport mondial sur le marché des navires de guerre

Un navire de guerre est un bâtiment spécialisé exploité par les forces navales à des fins militaires et de sécurité. Ces navires remplissent des rôles divers, notamment la défense, la surveillance et la projection de puissance en mer. Ils englobent divers types, tels que les porte-avions, les sous-marins, les destroyers et les patrouilleurs, chacun conçu pour des missions spécifiques. Équipés d'armements et de technologies avancés, les navires de guerre protègent les intérêts maritimes et les eaux territoriales d'une nation, contribuant de manière significative à sa stratégie de sécurité nationale et de défense.

Le marché des navires de guerre est segmenté par type de navire, système, solution, application et géographie. Par type de navire, le marché comprend les destroyers, les frégates, les sous-marins, les corvettes, les porte-avions et autres types de navires. Par système, il est catégorisé en moteur marin, lancement d'armes, capteurs, contrôle, communication et autres. Par solution, le marché est divisé en installation d'origine et rétrofit. Par application, il couvre la recherche et le sauvetage, les opérations de combat, la lutte contre les mines, le côtier et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché des navires de guerre dans les principaux pays à travers différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Destroyers |

| Frégates |

| Sous-marins |

| Corvettes |

| Porte-avions |

| Autres types de navires |

| Moteur marin |

| Lancement d'armes |

| Capteurs |

| Navigation et contrôle |

| Communication |

| Autres (électrique, auxiliaire) |

| Installation d'origine |

| Rétrofit |

| Recherche et sauvetage |

| Combat |

| Lutte contre les mines |

| Côtier |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de navire | Destroyers | ||

| Frégates | |||

| Sous-marins | |||

| Corvettes | |||

| Porte-avions | |||

| Autres types de navires | |||

| Par système | Moteur marin | ||

| Lancement d'armes | |||

| Capteurs | |||

| Navigation et contrôle | |||

| Communication | |||

| Autres (électrique, auxiliaire) | |||

| Par solution | Installation d'origine | ||

| Rétrofit | |||

| Par application | Recherche et sauvetage | ||

| Combat | |||

| Lutte contre les mines | |||

| Côtier | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des navires de guerre ?

Le marché des navires de guerre était évalué à 116,9 milliards USD en 2025 et devrait atteindre 166,31 milliards USD d'ici 2031 à un CAGR de 6,12 % sur la base de programmes de sous-marins stables, de mises à niveau des navires de combat de surface et de cycles de maintien en condition opérationnelle en expansion.

Quelle catégorie de plateforme domine les dépenses sur le marché des navires de guerre ?

Les sous-marins dominent en valeur, représentant 33,26 % des revenus de 2025 et devraient croître à un CAGR de 7,81 % jusqu'en 2031, soutenus par des programmes de dissuasion et de sous-marins d'attaque à long horizon.

Quels systèmes alimentent la croissance la plus rapide sur le marché des navires de guerre ?

Les suites de capteurs constituent le domaine de système à la croissance la plus rapide avec un CAGR de 8,17 % jusqu'en 2031, reflétant les investissements dans les radars avancés, les systèmes de combat à définition logicielle et la défense aérienne et antimissile intégrée.

Comment le rétrofit et le maintien en condition opérationnelle façonnent-ils les budgets sur le marché des navires de guerre ?

Les programmes de rétrofit croissent à un CAGR de 7,71 % à mesure que les marines prolongent la durée de vie en service des coques et déploient des mises à niveau incrémentielles de logiciels et de capteurs qui améliorent les capacités sans ajouter de nouvelles coques au même rythme.

Quelle région se développe le plus rapidement sur le marché des navires de guerre ?

L'Asie-Pacifique affiche la croissance projetée la plus élevée à un CAGR de 7,54 % jusqu'en 2031, portée par la recapitalisation sous-marine et de surface, les exigences de coproduction et les partenariats de maintien en condition opérationnelle en développement.

Quels risques pourraient ralentir les acquisitions sur le marché des navires de guerre ?

Les dépassements de coûts, les longs cycles de construction, les pénuries de main-d'œuvre et la complexité des contrôles à l'exportation peuvent retarder les calendriers, réallouer les fonds et alourdir les charges de conformité, ce qui oriente l'attention vers le maintien en condition opérationnelle et les mises à niveau modulaires.

Dernière mise à jour de la page le: