Taille et parts du marché de la publicité native

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

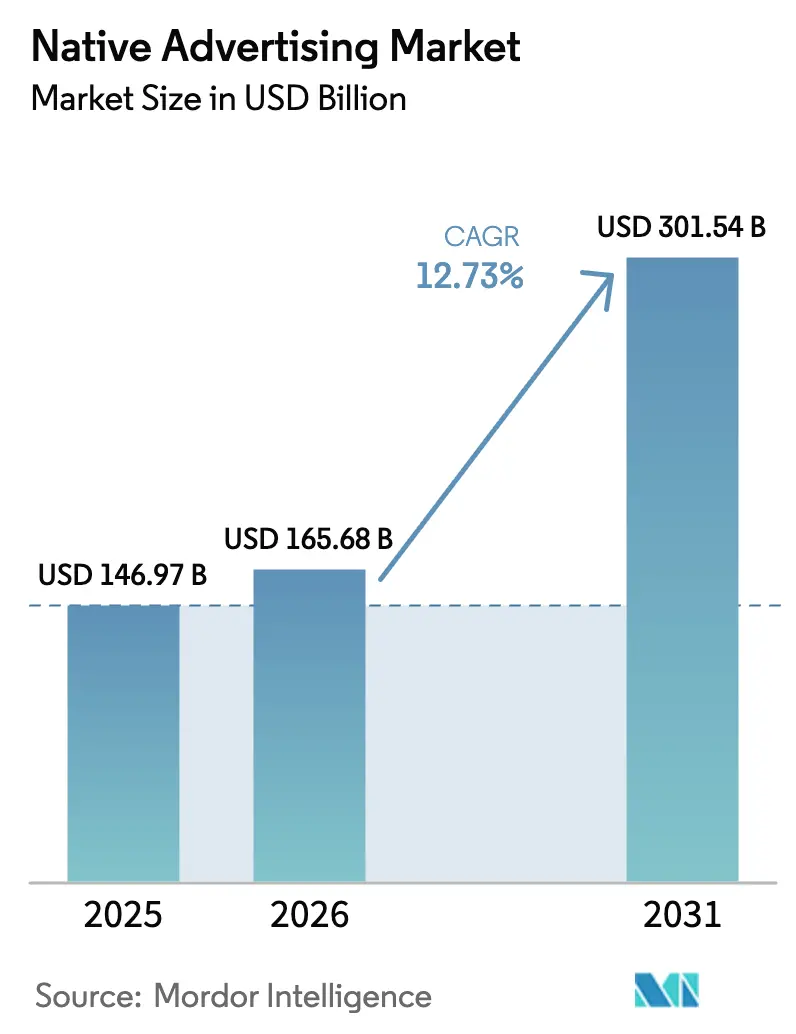

| Taille du Marché (2026) | 165.68 Milliards de dollars |

| Taille du Marché (2031) | 301.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité native par Mordor Intelligence

La taille du marché de la publicité native devrait passer de 146,97 milliards USD en 2025 à 165,68 milliards USD en 2026 et devrait atteindre 301,54 milliards USD d'ici 2031, à un TCAC de 12,73 % sur la période 2026-2031. Les annonceurs migrent leurs budgets des bannières standard vers des formats qui s'intègrent naturellement dans les fils de contenu, les résultats de recherche, les grilles de produits et les menus de streaming ; ce changement est déjà visible aux États-Unis, où les formats natifs représentaient près de 60 % des dépenses totales en publicité display l'année dernière. Trois évolutions structurelles sous-tendent cette expansion. Premièrement, les détaillants ont construit des réseaux médias à entonnoir complet qui associent des données d'acheteurs en première partie à des listes sponsorisées et des vidéos dans le fil d'actualité, attirant des budgets nets supplémentaires. Deuxièmement, la pile programmatique a mûri pour garantir un inventaire premium de télévision connectée (CTV) à grande échelle, permettant une vidéo native non passable et sécurisée pour la marque. Troisièmement, le déploiement de la 5G en Asie débloque des expériences rich media pour les plateformes de vidéo courte, poussant l'engagement bien au-delà des fils sociaux traditionnels. Ensemble, ces forces augmentent les revenus tout en protégeant les acheteurs contre la perte de signal causée par la dépréciation des cookies tiers.

Principaux enseignements du rapport

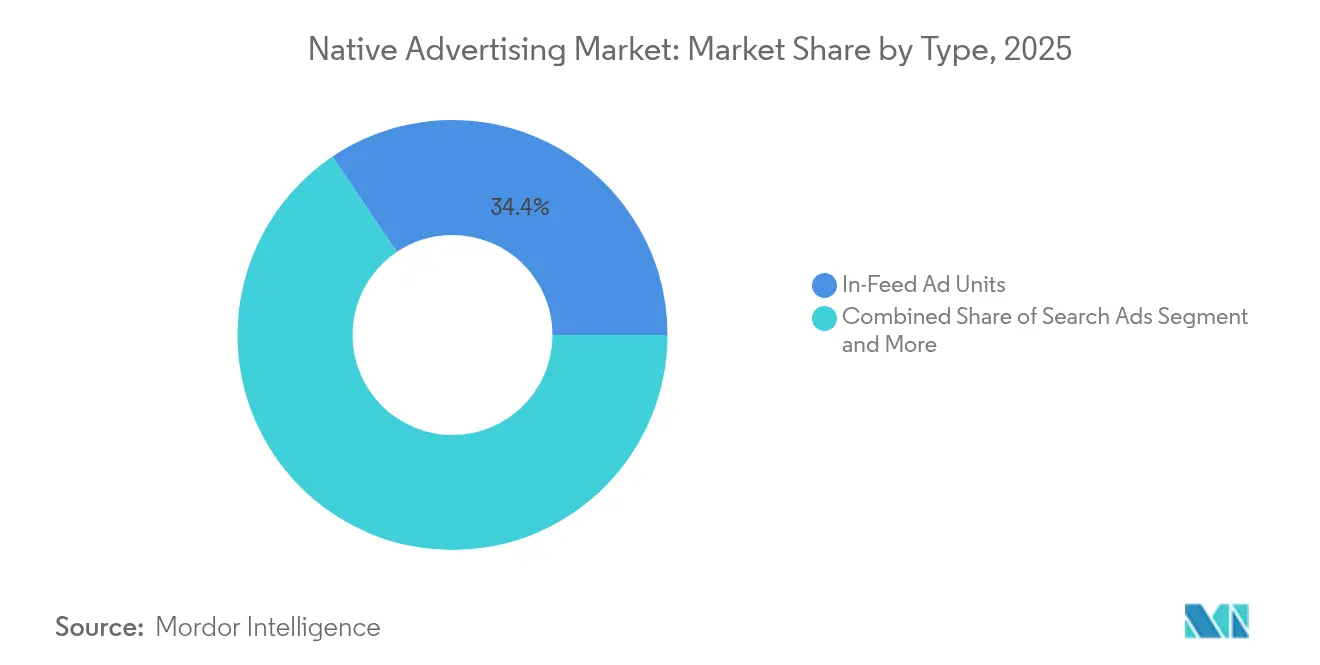

- Par format publicitaire, les unités publicitaires dans le fil d'actualité détenaient 34,42 % des parts du marché de la publicité native en 2025, tandis que les unités de recommandation devraient se développer à un TCAC de 15,55 % jusqu'en 2031.

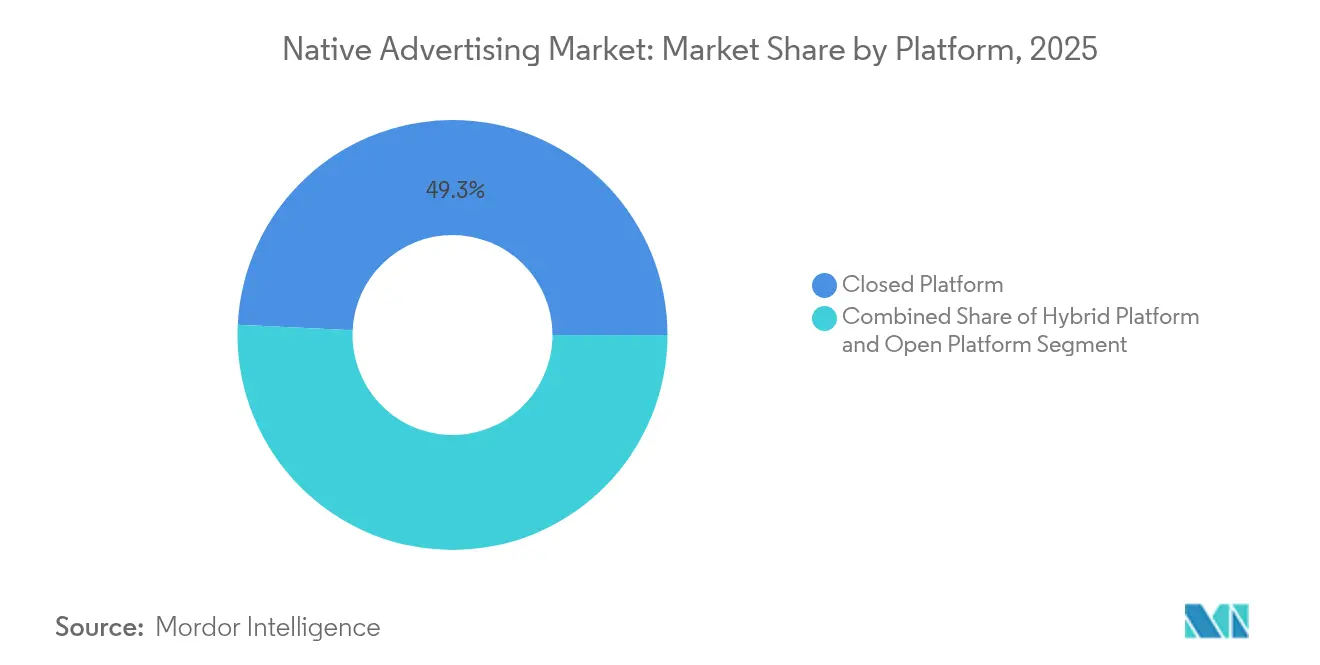

- Par modèle de plateforme, les plateformes fermées représentaient 49,25 % de la taille du marché de la publicité native en 2025 ; les plateformes hybrides affichent la trajectoire la plus rapide avec un TCAC de 17,72 % jusqu'en 2031.

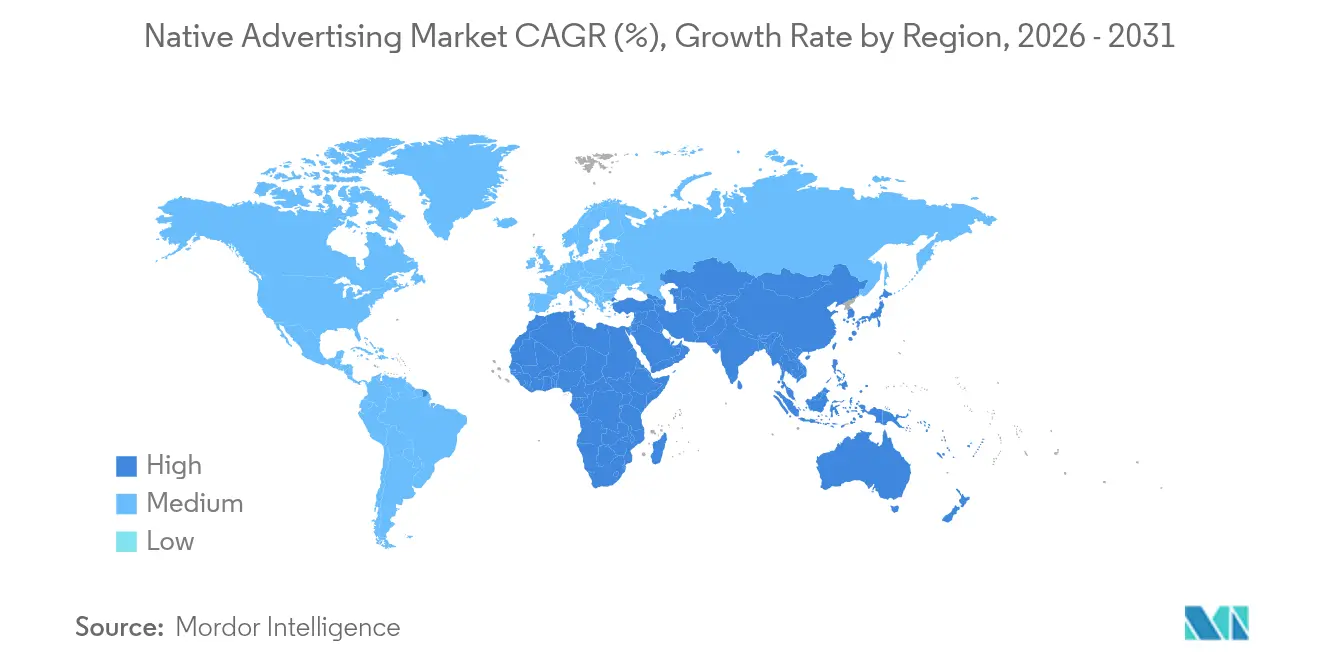

- Par région, l'Amérique du Nord a capté 39,45 % des revenus en 2025 ; l'Asie-Pacifique devrait afficher un TCAC de 16,05 % entre 2026 et 2031.

- Par concentration d'entreprises, Outbrain et Teads ont ensemble géré 1,7 milliard USD de dépenses placées en 2025, reflétant une consolidation récente qui remodèle les circuits d'achat.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la publicité native*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dynamique de monétisation des réseaux médias de détail | +3.20% | Amérique du Nord, répercussions en Europe | Moyen terme (2-4 ans) |

| Adoption native contextuelle post-cookies | +2.80% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Formats rich media activés par la 5G | +2.50% | Asie-Pacifique, répercussions mondiales | Moyen terme (2-4 ans) |

| Achat garanti programmatique sur les applications CTV | +2.10% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Préférence pour la sécurité de la marque avec le natif dans le fil d'actualité | +1.80% | Mondial | Moyen terme (2-4 ans) |

| Outils de génération créative basés sur l'IA | +1.60% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dynamique de monétisation des réseaux médias de détail en Amérique du Nord

Les détaillants sont désormais des propriétaires de médias à service complet. Les revenus agrégés des médias de détail devraient dépasser 176,9 milliards USD en 2025, dépassant les dépenses de la télévision linéaire. Des chaînes américaines telles que 7-Eleven exploitent des réseaux propriétaires qui insèrent des produits sponsorisés et du contenu de marque sur des applications mobiles, des portails de fidélité et des écrans en magasin. En utilisant les données de panier en première partie, ces réseaux offrent un retour moyen sur les dépenses publicitaires de 12X et un taux de conversion de 24 % pour les marques participantes. Les budgets étant en grande partie supplémentaires, les détaillants élargissent le bassin total adressable plutôt que de cannibaliser les lignes display existantes. Cette dynamique ajoute plus de trois points de pourcentage au profil de croissance du marché, établissant une nouvelle base pour la demande.

Les stratégies post-cookies stimulent l'adoption native contextuelle en Europe

Le retrait progressif des cookies tiers par Google, qui a débuté avec 1 % des utilisateurs de Chrome début 2024, a accéléré les achats basés sur le contexte. Les éditeurs européens analysent désormais la sémantique des pages pour diffuser des unités dans le fil d'actualité alignées sur les thèmes des articles plutôt que sur les identifiants des utilisateurs. La suite Contextual Intelligence de Dentsu couvre 96 % des domaines du Royaume-Uni, permettant aux marques d'aligner le ton du contenu avec les messages de campagne tout en restant conformes au RGPD et à la loi sur les marchés numériques. Les annonceurs complètent ces placements par une mesure triangulée qui combine l'attribution multi-touch, la modélisation des mix et les tests de contrôle. Comme preuve de cette dynamique, les impressions contextuelles ont augmenté à deux chiffres dans les environnements d'information premium le trimestre dernier, soulignant un changement structurel plutôt que temporaire.

Les formats natifs rich media activés par la 5G se développent rapidement en Asie

Les réseaux à très faible latence permettent aux plateformes d'intégrer des vidéos haute définition, des vues de produits 3D dynamiques et des superpositions interactives sans mise en mémoire tampon. Le déploiement de la 5G en Chine à lui seul devrait injecter près de 260 milliards USD dans son économie numérique d'ici 2030. Les publicités vidéo courtes de TikTok surpassent déjà les placements traditionnels dans le fil d'actualité en termes de précision de diffusion et d'interactivité. L'Inde suit ce schéma sur les téléviseurs connectés, où le parc installé a augmenté de 32 % d'une année sur l'autre, ouvrant de nouveaux espaces pour la vidéo native dans les hubs de streaming premium. Dans l'ensemble de l'Asie-Pacifique, ces avancées ajoutent environ 2,5 points de pourcentage à la croissance composée, positionnant la région comme le moteur de l'expansion des volumes.

Adoption de l'achat garanti programmatique sur les applications CTV

Les éditeurs CTV traitent désormais la majorité des impressions via des accords garantis programmatiques qui combinent un inventaire réservé avec une précision basée sur les données. En 2024, 75 % de tous les achats CTV aux États-Unis ont été traités via des canaux programmatiques. Disney vise une pénétration programmatique de 75 % d'ici 2027, indiquant un changement à long terme vers des flux de travail basés sur des API. La place de marché CTV garantie de Simpli.fi propose des créneaux exclusifs d'AMC, Samsung et Sling, réduisant la fragmentation et assurant aux annonceurs une diffusion conforme aux cibles d'audience. Ce dispositif prend en charge la vidéo native non passable qui s'affiche dans les interfaces des plateformes, mariant le mode de visionnage détendu avec des indicateurs de performance autrefois limités au mobile.

Analyse de l'impact des freins du marché de la publicité native*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Restrictions sur la détection de l'usurpation de domaine tiers | -1.20% | Mondial ; impact plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Extensions de blocage des publicités ciblant les placements natifs | -1.10% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Coût élevé de production créative pour la vidéo native dynamique | -0.90% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Risque d'enfermement sur plateforme pour les marques DTC | -0.80% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions sur la détection de l'usurpation de domaine tiers

La loi sur les marchés numériques et la loi sur les services numériques restreignent l'échange de données entre domaines, entravant les outils de vérification indépendants qui signalent les URL contrefaites. Les fraudeurs exploitent cette lacune en créant des sites sosies qui détournent les dépenses publicitaires des éditeurs légitimes. Les tactiques vont de l'usurpation DNS au camouflage de pages web, échappant souvent aux filtres conventionnels. Les éditeurs ont recours à la détection d'anomalies et à la surveillance SSL, mais ces méthodes sont fragmentées et augmentent les frais généraux opérationnels. En conséquence, les acheteurs intègrent un risque de fraude plus élevé, réduisant la croissance de plus d'un point de pourcentage jusqu'à ce que des normes de détection conformes arrivent à maturité.

Les extensions de blocage des publicités ciblent désormais les placements natifs

L'utilisation mondiale des bloqueurs de publicités a atteint 42,7 % des internautes en 2024, effaçant environ 54 milliards USD de revenus pour les éditeurs. Les plug-ins avancés utilisent l'IA pour identifier les étiquettes sponsorisées, les modèles de vignettes et les logos de marques dans les widgets de contenu. En réponse, les propriétaires de médias intègrent l'insertion publicitaire côté serveur pour la vidéo native, mais cette tactique augmente les coûts d'intégration et complique la mesure. Ce bras de fer freine la croissance de 1,1 point de pourcentage, un frein susceptible de persister jusqu'à ce que les approches créatives offrent une valeur que les utilisateurs sont prêts à mettre sur liste blanche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la publicité native

Par type :

les unités de recommandation dépassent les formats traditionnelsLes unités de recommandation ont capté une attention croissante malgré le fait que les unités publicitaires dans le fil d'actualité détenaient 34,42 % des revenus en 2025. Les acheteurs les privilégient pour la découverte en milieu d'entonnoir, où des widgets algorithmiques font remonter des articles ou des produits connexes aux côtés de listes éditoriales. Cette approche non intrusive a augmenté les taux de clics de plus de 20 % d'une année sur l'autre sur les principales places de marché d'éditeurs. Les annonces de recherche et les listes promues dominent toujours les conversions en bas d'entonnoir car elles apparaissent à côté de requêtes à forte intention sur les sites de vente au détail. Le contenu personnalisé dans l'annonce reste pertinent en haut de l'entonnoir, soutenant la narration de marque dans les rubriques lifestyle. L'optimisation par apprentissage profond, telle que déployée par le moteur primé de MediaGo, prédit la propension des utilisateurs et adapte les créations même dans des dimensions d'emplacement identiques.

Les annonceurs allouent des budgets créatifs plus importants aux versions vidéo dynamiques qui s'affichent automatiquement en fonction du contexte de l'utilisateur, mais le coût élevé de production maintient une adoption inégale dans les marchés émergents. Même ainsi, la production mondiale de créneaux de recommandation devrait augmenter à un TCAC de 15,55 % jusqu'en 2031, dépassant les autres formats. La taille du marché de la publicité native pour l'inventaire de recommandation devrait atteindre 72,1 milliards USD d'ici la fin de la décennie, soit près d'un quart des dépenses totales. Cette trajectoire souligne un changement plus large des parcours de découverte interruptifs vers des parcours intégrés au contenu.

Par plateforme :

les modèles hybrides comblent le fossé entre les écosystèmesLes plateformes fermées, menées par les réseaux sociaux et les médias de détail, représentaient 49,25 % des revenus en 2025 grâce à leurs environnements de connexion qui génèrent des identifiants fiables en première partie. Pourtant, les annonceurs recherchent de plus en plus de flexibilité, alimentant un TCAC de 17,72 % pour les plateformes hybrides qui fusionnent la précision fermée avec la portée du web ouvert. Realize de Taboola illustre ce modèle en permettant aux acheteurs d'étendre les segments en première partie dans les fils partenaires tout en conservant le contrôle sur la tarification au coût par résultat. L'infrastructure programmatique joue un rôle essentiel ; le display natif représente déjà 95 % des dépenses de display programmatique aux États-Unis.

Les fournisseurs hybrides simplifient également la gestion du trafic créatif sur tous les appareils. Ils acheminent les ressources vers les applications CTV, les grilles de commerce et les fils d'information depuis une interface utilisateur unique, réduisant la fragmentation. Les plateformes ouvertes continuent d'offrir de l'échelle, mais la pression réglementaire sur les cookies tiers tempère leur taux de croissance. Sur la fenêtre de prévision, la part du marché de la publicité native pour le déploiement hybride est en voie d'atteindre 27,15 %, reflétant la préférence des annonceurs pour des campagnes contrôlées mais expansives.

Analyse géographique

Marché de la publicité native en Amérique du Nord

L'Amérique du Nord a dominé avec 39,45 % des dépenses en 2025, portée par les flux de données des détaillants, la CTV programmatique et des budgets de marque conséquents. Des enseignes locales telles que 7-Eleven ont intégré des produits sponsorisés dans leurs applications de fidélité, tandis que Microsoft Retail Media a regroupé la création automatisée et le ciblage d'audience, affichant en moyenne un retour sur investissement publicitaire de 12X. Plus de 75 % des impressions CTV sont désormais traitées de manière programmatique, offrant aux acheteurs un accès uniforme aux emplacements vidéo natifs dans les menus de streaming. Ces conditions maintiennent la région à l'avant-garde, même si la croissance se modère à mesure que la base s'élargit.

Marché de la publicité native en Asie-Pacifique

L'Asie-Pacifique se distingue par sa rapidité. Le marché de la publicité native de la région devrait progresser à un CAGR de 16,05 % d'ici 2031, porté par la 5G, la vidéo de format court et l'intégration du commerce de consommation. L'écosystème chinois, dominé par TikTok et d'autres super-applications, combine des flux d'achat avec des bannières contextuelles intégrées dans des fils de contenu. Les foyers CTV en Inde ont augmenté d'un tiers d'une année sur l'autre, ouvrant un inventaire premium non encombré par les contrats câblés hérités. Dans toute l'Asie du Sud-Est, les opérateurs de télécommunications s'associent aux éditeurs pour proposer des offres de tarification zéro qui encouragent le visionnage de vidéos, stimulant davantage l'adoption des médias enrichis.

Marché de la publicité native en Europe

L'Europe évolue dans un environnement réglementaire complexe qui contraint et catalyse à la fois l'innovation. La loi sur les marchés numériques renforce les règles de consentement, incitant les éditeurs à déployer des moteurs contextuels. L'outil de Dentsu couvre désormais la quasi-totalité de l'univers internet britannique, contribuant à compenser le déclin des identifiants comportementaux. La dynamique des médias de vente au détail est forte, les supermarchés étendant les listes sponsorisées et les tuiles de recommandation sur leurs boutiques en ligne, entraînant une hausse de 22 % des revenus des produits sponsorisés l'année dernière. Collectivement, ces initiatives préservent la pertinence de l'Europe, même si les règles de confidentialité remodèlent les stratégies de campagne.

Paysage concurrentiel

La structure du marché se situe dans la zone de concentration moyenne. L'union de Outbrain et Teads en février 2025 a regroupé 1,7 milliard USD de dépenses sous un même toit, servant 17 000 annonceurs et 4 000 éditeurs. [1]SEC, "Outbrain Inc. – Formulaire 10-K 2024," sec.govL'accord renforce la portée omnicanale couvrant la vidéo, le display et les widgets dans le fil d'actualité, donnant à l'entité fusionnée une échelle comparable aux nouveaux entrants des médias de détail. La technologie reste un facteur de différenciation clé. Les cinq modèles d'apprentissage profond de MediaGo ont remporté l'Or aux Native Advertising Awards 2025 en prédisant les parcours des utilisateurs et en mettant à jour les enchères en temps réel. Taboola a élargi son bassin adressable en lançant Realize, se positionnant face aux budgets de recherche et de réseaux sociaux évalués à 55 milliards USD.

Les opérateurs de médias de détail ajoutent de la concurrence en dehors des cercles traditionnels de la technologie publicitaire. Microsoft Retail Media propose un studio IA qui génère automatiquement des créations natives, comprimant les cycles de production et abaissant les barrières pour les marques de taille moyenne.[2] Microsoft Advertising, "Microsoft Retail Media pour les marques," about.ads.microsoft.com Les écosystèmes matériels font également valoir leur échelle : Roku et FreeWheel de Comcast automatisent les achats CTV, apportant la vidéo native aux écrans du salon.[3]Streaming Media, "L'état de la monétisation OTT et CTV 2025," streamingmedia.com Dans ce contexte, les solutions ponctuelles plus petites se concentrent sur des innovations de niche telles que la détection de fraude basée sur l'IA, espérant être acquises ou intégrées dans des piles plus larges.

Enfin, les acteurs du marché font face à des attentes croissantes des utilisateurs. La prévalence des bloqueurs de publicités force une itération continue vers des formats à valeur ajoutée qui mêlent information et commerce. Les fournisseurs capables d'assurer la transparence de la mesure, les garanties de confidentialité et l'agilité créative sont les mieux placés pour capter des budgets supplémentaires jusqu'en 2030.

Leaders du secteur de la publicité native

Sharethrough Inc.

Zelto Inc.

Taboola Inc.

Nativo Inc.

TripleLift Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la publicité native

- Sharethrough Inc.

- Zelto Inc.

- Taboola Inc.

- Nativo Inc.

- TripleLift Inc.

- Outbrain Inc.

- StackAdapt Inc.

- Yahoo Advertising

- Verizon Media

- PubMatic

- RevContent

- MGID

- Bidtellect

- SmartyAds

- Adyoulike

- Innity

- Impact.com

- MediaGo (Baidu)

- Weibo Ads

- TikTok Pulse

Développements récents du secteur sur le marché de la publicité native

- Février 2025 : Outbrain a acquis Teads pour 900 millions USD, formant une plateforme omnicanale gérant 1,7 milliard USD de dépenses publicitaires annuelles.

- Février 2025 : Taboola a lancé Realize pour étendre la publicité à la performance au-delà des réseaux sociaux et de la recherche.

- Janvier 2025 : Microsoft a lancé Retail Media Creative Studio, un outil IA qui automatise les créations natives sur les canaux en site, hors site et en magasin.

- Décembre 2024 : Roku a approfondi son partenariat programmatique avec FreeWheel pour étendre l'automatisation CTV.

Portée du rapport mondial sur le marché de la publicité native

Le marché de la publicité native désigne le secteur de la publicité numérique où les annonces sont conçues pour se fondre harmonieusement dans le contenu environnant, apparaissant de manière à ressembler à une partie de la plateforme ou du support sur lequel elles apparaissent. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché de la publicité native est segmenté par type (unités publicitaires dans le fil d'actualité, annonces de recherche, listes promues, unités de recommandation et contenu personnalisé dans l'annonce), par plateforme (plateforme fermée, plateforme ouverte et plateforme hybride) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

Aperçu de la Segmentation

| Unités publicitaires dans le fil d'actualité |

| Annonces de recherche |

| Listes promues |

| Unités de recommandation |

| Contenu personnalisé dans l'annonce |

| Plateforme fermée |

| Plateforme ouverte |

| Plateforme hybride |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type | Unités publicitaires dans le fil d'actualité | |

| Annonces de recherche | ||

| Listes promues | ||

| Unités de recommandation | ||

| Contenu personnalisé dans l'annonce | ||

| Par plateforme | Plateforme fermée | |

| Plateforme ouverte | ||

| Plateforme hybride | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la publicité native ?

La taille du marché de la publicité native s'élève à 165,68 milliards USD en 2026 et devrait atteindre 301,54 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur l'horizon de prévision ?

L'Asie-Pacifique affiche la dynamique la plus élevée, avec un TCAC projeté de 16,05 % grâce aux déploiements de la 5G, à l'engagement vidéo courte et à l'adoption croissante de la CTV.

Pourquoi les plateformes hybrides gagnent-elles en popularité ?

Les plateformes hybrides combinent la précision du ciblage en jardin fermé avec la portée du web ouvert, permettant aux annonceurs de gérer les données en première partie tout en étendant leur échelle.

Comment les médias de détail influencent-ils les budgets de publicité native ?

Les détaillants exploitent les données d'acheteurs en première partie pour diffuser des listes sponsorisées et des publicités dans le fil d'actualité, générant des budgets supplémentaires et stimulant la croissance globale du marché de plus de trois points de pourcentage.

Quelle tendance technologique affecte le plus les futurs formats créatifs ?

Les outils de génération et d'optimisation créative basés sur l'IA accélèrent les cycles de production et adaptent dynamiquement les publicités natives au contexte, améliorant les indicateurs de performance.

Dernière mise à jour de la page le: