Taille et parts du marché de la publicité en Asie du Sud-Est

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

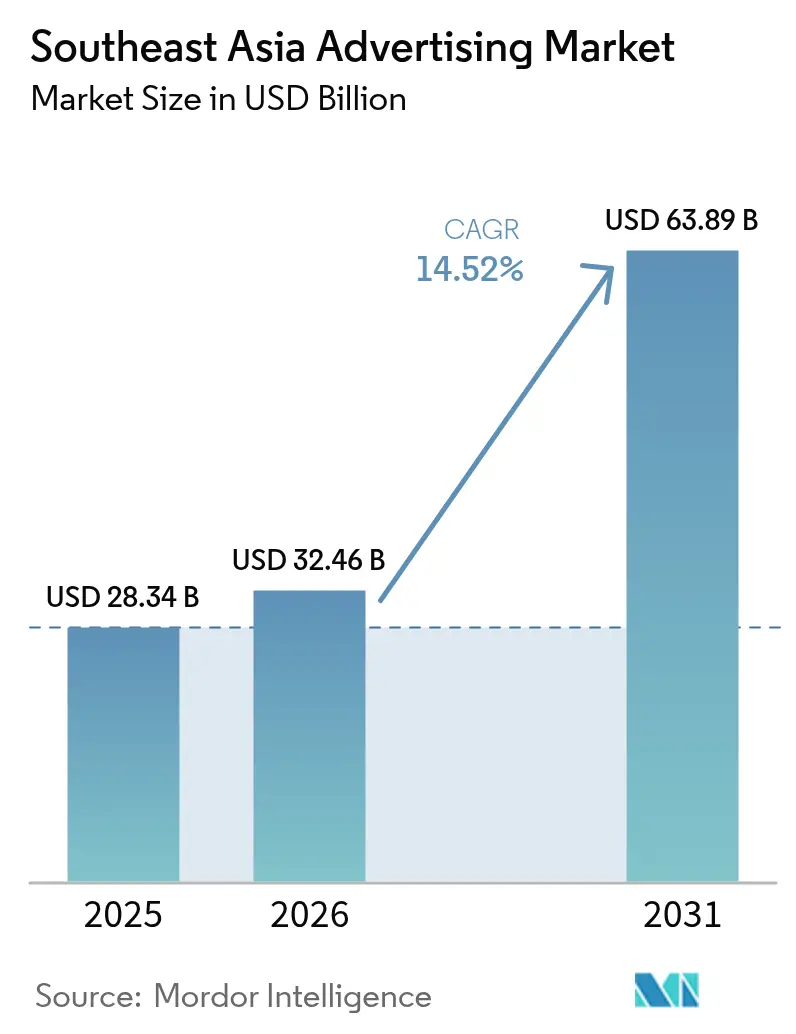

| Taille du marché de l'année de base (2025) | 28.34 Milliards de dollars |

| Taille du Marché (2026) | 32.46 Milliards de dollars |

| Taille du Marché (2031) | 63.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.52% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité en Asie du Sud-Est par Mordor Intelligence

Le marché de la publicité en Asie du Sud-Est était évalué à 28,34 milliards USD en 2025 et devrait progresser de 32,46 milliards USD en 2026 pour atteindre 63,89 milliards USD d'ici 2031, à un TCAC de 14,52 % au cours de la période de prévision (2026-2031). La croissance des revenus repose sur l'adoption rapide du numérique centré sur le mobile, l'optimisation des campagnes par l'intelligence artificielle et les subventions gouvernementales qui aident les petites entreprises à faire de la publicité en ligne. Bien que les canaux traditionnels concentrent encore les dépenses, la transition vers des formats automatisés et riches en données est indéniable, d'autant plus que l'utilisation mensuelle de données mobiles par smartphone devrait passer de 13 Go en 2023 à 59 Go d'ici 2030.[1]GSMA, « L'économie mobile Asie-Pacifique 2024 », GSMA.COM Les écosystèmes de super-applications, l'expansion des réseaux de médias de détail et le renforcement des normes de mesure pour l'affichage numérique extérieur (DOOH) élargissent le mix de canaux et améliorent le retour sur les dépenses publicitaires pour les marques à travers la région.

Points clés du rapport

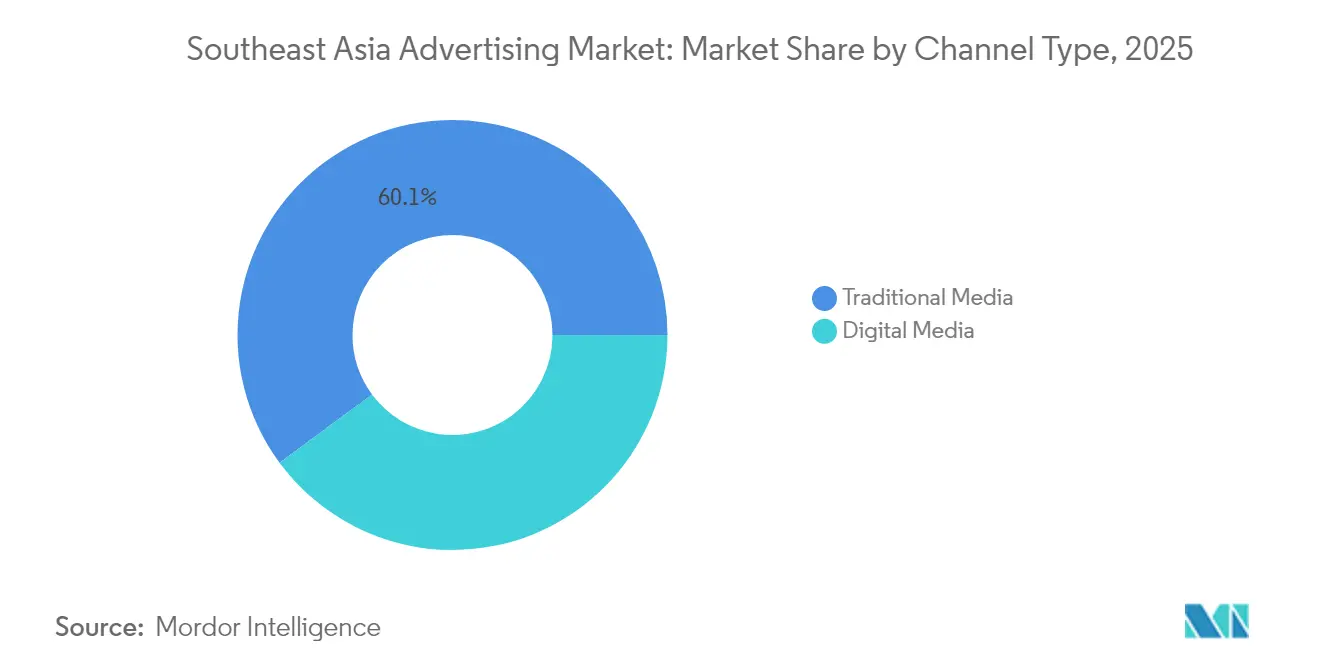

- Par type de canal, les médias traditionnels ont dominé avec une part de revenus de 60,12 % du marché de la publicité en Asie du Sud-Est en 2025, tandis que les médias numériques devraient croître à un TCAC de 15,05 % jusqu'en 2031.

- Par support publicitaire, la télévision détenait 29,35 % des parts du marché de la publicité en Asie du Sud-Est en 2025, tandis que l'affichage numérique extérieur progresse à un TCAC de 15,72 % jusqu'en 2031.

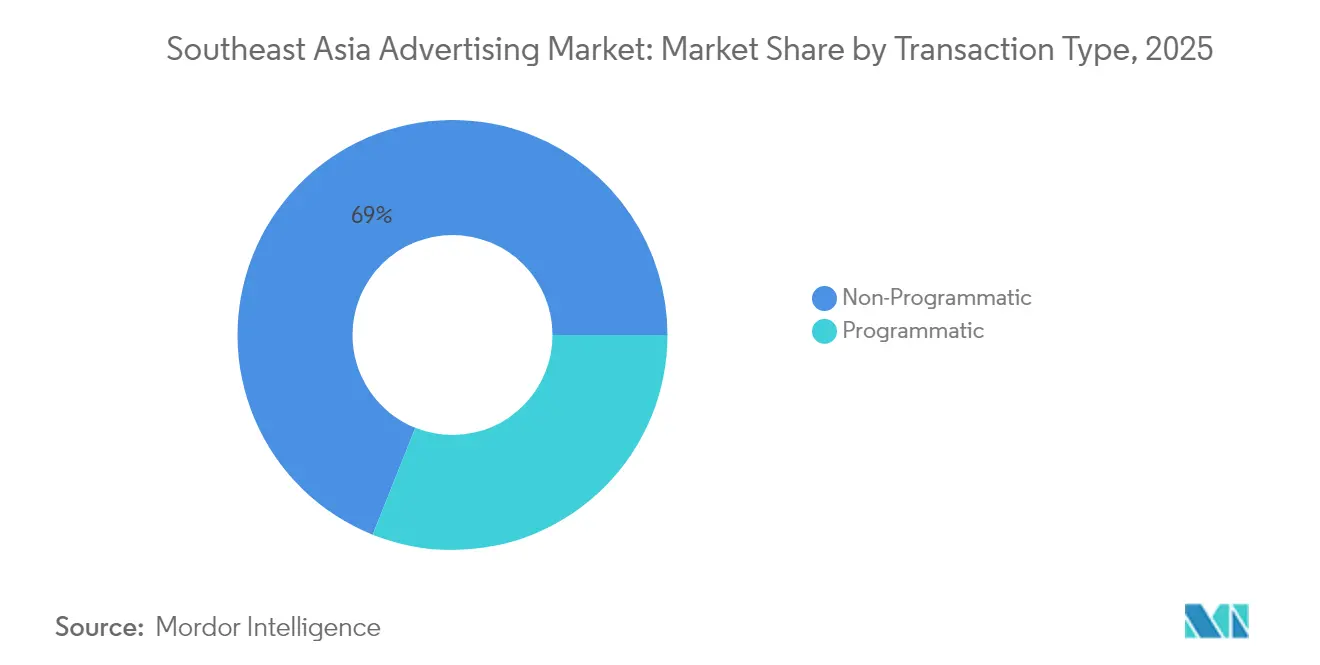

- Par type de transaction, les achats non programmatiques représentaient une part de 68,95 % du marché de la publicité en Asie du Sud-Est en 2025 ; les approches programmatiques enregistrent le TCAC le plus rapide à 15,15 % jusqu'en 2031.

- Par secteur d'utilisation finale, les produits de grande consommation représentaient 28,74 % de la taille du marché de la publicité en Asie du Sud-Est en 2025, mais le commerce de détail et l'e-commerce devraient se développer à un TCAC de 15,62 % jusqu'en 2031.

- Par pays, Singapour détenait une part de 32,45 % du marché de la publicité en Asie du Sud-Est en 2025, tandis que le Viêt Nam affiche le TCAC projeté le plus élevé à 15,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la publicité en Asie du Sud-Est

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Progression de la pénétration du haut débit mobile | +3.2% | Cœur de l'APAC, plus forte au Viêt Nam et en Indonésie | Moyen terme (2 à 4 ans) |

| Adoption accélérée du DOOH programmatique | +2.8% | Centres urbains de Singapour, de la Malaisie et de la Thaïlande | Court terme (≤ 2 ans) |

| Incitations gouvernementales en faveur de la numérisation des PME | +2.1% | Singapour, Malaisie, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Optimisation dynamique des créations publicitaires par l'IA | +1.9% | Mondial, adoption précoce à Singapour et en Thaïlande | Moyen terme (2 à 4 ans) |

| Écosystèmes publicitaires des super-applications | +2.4% | Indonésie, Singapour, Malaisie, Thaïlande | Court terme (≤ 2 ans) |

| Essor du commerce électronique transfrontalier | +2.6% | Régional, concentré dans les grandes villes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Progression de la pénétration du haut débit mobile

La connectivité mobile redéfinit la portée publicitaire sur le marché de la publicité en Asie du Sud-Est. La GSMA prévoit que l'utilisation mensuelle des données quadruplera d'ici 2030, ouvrant la voie à des formats vidéo à haut débit et à des formats immersifs qui étaient auparavant limités par la bande passante. La pénétration du haut débit fixe en Indonésie étant inférieure à 20 %, le mobile constitue la passerelle numérique par défaut, incitant les annonceurs à adopter le ciblage géolocalisé et les créations axées sur la vidéo. Des vitesses plus élevées enrichissent également les données disponibles pour les plateformes programmatiques, faisant des indicateurs d'engagement en temps réel le principal mécanisme d'achat et d'optimisation des inventaires.

Adoption accélérée du DOOH programmatique

Les panneaux d'affichage numériques diffusent désormais des publicités dynamiques façonnées par des données météorologiques ou de circulation en temps réel. Un accord conclu en juillet 2024 entre Moving Walls et GroupM a permis aux acheteurs malaisiens d'accéder à un inventaire DOOH vérifié, dissipant les doutes historiques sur la visibilité.[2]Moving Walls, « Partenariat avec GroupM pour un DOOH vérifiable en Malaisie », MOVINGWALLS.COM Dans les zones denses de Singapour et Bangkok, la planification algorithmique permet aux marques de faire tourner les créations par tranche horaire, itinéraires chargés ou comportements d'achat en cours tirés des appareils mobiles. Des organismes de normalisation tels que l'Open Measurement in Out-of-Home Group ont publié des cadres d'impression en open source, apportant la responsabilisation que les annonceurs attendent des canaux en ligne.

Incitations gouvernementales en faveur de la numérisation des PME

Les politiques publiques transforment les commerces traditionnels en annonceurs en ligne. Le programme SMEs Go Digital de Singapour a inscrit 30 000 entreprises dans des forfaits technologiques de démarrage. Le programme MSMEs Go Digital en Indonésie a dépassé les 9,2 millions d'entreprises, chacune cherchant désormais à recourir à des annonces sur les moteurs de recherche, les réseaux sociaux ou les places de marché pour conquérir des clients dans des écosystèmes d'e-commerce très concurrentiels. Les programmes de subventions en Malaisie et les formations à l'échelle de l'ASEAN dans le cadre du programme Go Digital ASEAN accélèrent l'intégration et créent un effet boule de neige sur les dépenses publicitaires, car chaque commerçant numérisé doit construire une visibilité en ligne pour survivre.

Optimisation dynamique des créations publicitaires par l'IA

Des acteurs régionaux tels que FreakOut utilisent des algorithmes prédictifs qui permutent les visuels, les appels à l'action ou les variantes linguistiques en quelques millisecondes, augmentant les taux de clics tout en réduisant les cycles de production. Le taux d'adoption de l'IA par les entreprises au Viêt Nam, à 89 %, témoigne d'un environnement réceptif. Comme l'Asie du Sud-Est accueille des dizaines d'ethnies et de langues, la capacité de l'IA à localiser à grande échelle est inestimable, permettant à une même maquette de campagne de produire des itérations culturellement adaptées sans édition manuelle. Les boucles de rétroaction sur les performances en temps réel permettent en outre aux acheteurs d'affiner leurs enchères et leurs emplacements.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte fragmentation de l'inventaire des éditeurs | -1.8% | Zones rurales de Malaisie, d'Indonésie et des Philippines | Moyen terme (2 à 4 ans) |

| Pratiques opaques de ristournes d'agences | -1.4% | Régional, plus marqué à Singapour et en Thaïlande | Court terme (≤ 2 ans) |

| Réglementations strictes sur les données personnelles | -2.1% | Singapour, Malaisie, Thaïlande, Indonésie | Long terme (≥ 4 ans) |

| Normes de mesure limitées pour le DOOH | -1.2% | Centres urbains à travers la région | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte fragmentation de l'inventaire des éditeurs

La Malaisie compte plus de 300 propriétaires de panneaux d'affichage, contraignant les acheteurs à assembler les campagnes de manière fragmentée.[3]CtrlShift, « Lancement de la place de marché AMP », CTRLSHIFT.COM La place de marché AMP de CtrlShift agrège désormais l'inventaire de sept grands éditeurs, mais la portée reste limitée. Les petits éditeurs numériques en Indonésie et aux Philippines aggravent le problème, en l'absence de piles technologiques publicitaires communes ou de transparence des prix. La fragmentation augmente les coûts de transaction, dissuade les nouveaux entrants et ralentit la trajectoire de croissance des dépenses programmatiques sur le marché de la publicité en Asie du Sud-Est.

Pratiques opaques de ristournes d'agences

Des enquêtes réglementaires menées dans l'Inde voisine ont mis au jour des problèmes de ristournes et de collusion sur les prix au sein de groupes mondiaux, incitant les annonceurs à réclamer des audits plus stricts. En Asie du Sud-Est, l'opacité des ristournes nuit à l'efficacité des médias, poussant certains annonceurs vers des desks d'achat internes. L'alourdissement des obligations de conformité au titre des lois locales sur la protection des données personnelles accroît la complexité et la responsabilité des agences qui ne peuvent pas démontrer une gestion transparente des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de canal : l'accélération numérique remodèle la domination traditionnelle

Les canaux traditionnels ont conservé une part de 60,12 % du marché de la publicité en Asie du Sud-Est en 2025, portés par l'audience télévisuelle enracinée auprès des publics ruraux et plus âgés. Pourtant, la croissance modeste de ce segment contraste avec le TCAC de 15,05 % des médias numériques, signalant un basculement de consommation irréversible alimenté par les smartphones et les forfaits de données moins chers. Les gains rapides découlent des efficiences de l'achat programmatique et du ciblage granulaire que la télévision ou la presse écrite ne peuvent pas égaler. La Thaïlande a marqué un moment charnière en 2024 lorsque les dépenses publicitaires numériques ont dépassé celles de la télévision, représentant 45 % contre 35 %, soulignant la migration des consommateurs vers la vidéo en ligne et les fils d'actualité des réseaux sociaux.

L'essor du numérique est encore accéléré par les campagnes d'e-commerce transfrontalier exigeant une localisation en temps réel, une capacité que seuls les canaux algorithmiques peuvent offrir. Pendant ce temps, le cinéma et les formats extérieurs classiques restent pertinents dans les métropoles denses, où les audiences premium valorisent les environnements immersifs et respectueux des marques. Néanmoins, la différence en matière d'indicateurs de performance, d'attribution et de données d'audience fait pencher les budgets massivement vers le numérique, renforçant une boucle de rétroaction qui remodèle la répartition des dépenses du marché de la publicité en Asie du Sud-Est sur la période de prévision.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par support publicitaire : la domination de la télévision face à la disruption du DOOH

La part de 29,35 % de la télévision en 2025 en fait toujours le support individuel le plus lucratif, reflétant à la fois les habitudes héritées et l'efficience de la couverture de masse. Cependant, l'affichage numérique extérieur affiche la trajectoire la plus élevée avec un TCAC de 15,72 %, aidé par la baisse des coûts des écrans, la connectivité 5G et les cadres standardisés de comptage des impressions. Les annonceurs apprécient la capacité du DOOH à rafraîchir les créations par tranche horaire ou à déclencher des publicités en fonction de stimuli localisés tels que la météo ou les embouteillages.

La presse écrite et la radio traditionnelles conservent un attrait de niche — les encarts de journaux auprès des lecteurs plus âgés et les publicités radio aux heures de pointe sur les axes très fréquentés —, mais leur part se contracte à mesure que les lacunes en matière de mesure s'élargissent. Le cinéma capitalise sur les sorties à grand succès pour des placements premium, mais la capacité des salles plafonne la croissance. La publicité numérique couvrant la recherche, les réseaux sociaux, le display et la vidéo OTT continue de siphonner les budgets des médias audiovisuels, s'appuyant sur de meilleurs modèles d'attribution et des tests créatifs améliorés par l'IA qui optimisent les performances en cours de campagne pour les marques sur le marché de la publicité en Asie du Sud-Est.

Par type de transaction : la révolution programmatique s'accélère

Les transactions non programmatiques détenaient 68,95 % des dépenses de 2025, soutenues par des relations directes et des forfaits de parrainage premium qui valorisent la négociation humaine. Néanmoins, le TCAC de 15,15 % du trading programmatique signale une automatisation rapide du marché de la publicité en Asie du Sud-Est. L'attrait du modèle réside dans les gains d'efficience, les superpositions d'audience précises et la tarification dynamique. Les places de marché privées et les configurations d'enchères en en-tête comblent le fossé pour les marques prudentes, permettant des enchères en temps réel tout en préservant la sécurité de la marque.

L'intégration en juin 2024 par FreakOut de l'IA prédictive dans son exchange illustre la superposition de l'apprentissage automatique aux moteurs d'enchères, permettant aux créations de se transformer en phase avec le sentiment de l'audience. Le DOOH est la nouvelle frontière ; la planification algorithmique optimise désormais l'inventaire des panneaux d'affichage de la même manière que le display en ligne, s'ajustant en quelques secondes plutôt qu'en quelques jours. À mesure que davantage d'éditeurs intègrent des plateformes côté offre, la part des transactions automatisées augmentera, réduisant progressivement le marché des ordres d'insertion manuels.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation finale : le leadership des produits de grande consommation cède la place à l'innovation du commerce de détail

Les produits de grande consommation ont dominé avec 28,74 % de la taille du marché de la publicité en Asie du Sud-Est en 2025, s'appuyant sur la construction continue de la marque et le renforcement des achats impulsifs. Pourtant, le TCAC de 15,62 % du commerce de détail et de l'e-commerce indique un pivot structurel. Les opérateurs de places de marché se transforment en vendeurs de médias, créant des tableaux de bord en libre-service où les marchands enchérissent pour des inventaires publicitaires similaires à des espaces en rayon. Le poids du GMV de Shopee intensifie ce phénomène, tandis que TikTok Shop a enregistré un GMV de 4,4 milliards USD en 2024, mêlant contenu et commerce dans un seul défilement.

L'automobile, le BFSI et les télécommunications maintiennent des dépenses saines liées aux lancements de produits et aux renouvellements de services, et le secteur de la santé bénéficie du vieillissement des populations et de l'essor des messages de prévention. La publicité dans le secteur du voyage rebondit après la pandémie, ciblant l'envie de voyager refoulée à travers des parcours vidéo axés sur le mobile. Dans toutes les catégories, la personnalisation par l'IA accroît la pertinence, permettant à des budgets plus modestes de peser davantage dans le secteur de la publicité en Asie du Sud-Est.

Analyse géographique

La domination de Singapour est ancrée dans sa part de 32,45 % des revenus du marché de la publicité en Asie du Sud-Est, une position renforcée par des piles technologiques publicitaires avancées et un cadre réglementaire qui codifie les normes de traitement des données en vertu de la loi sur la protection des données personnelles. La densité urbaine garantit une agrégation quasi instantanée des audiences pour les écrans DOOH, tandis que le programme SMEs Go Digital oriente de nouveaux annonceurs locaux vers le numérique. Les agences multinationales se concentrent ici, rationalisant l'orchestration des médias transfrontaliers pour les déploiements de campagnes à travers l'ASEAN.

Le Viêt Nam, qui progresse à un TCAC de 15,9 %, tire parti de la hausse du revenu disponible de la classe moyenne et des mises à niveau 4G/5G à l'échelle nationale. Les poussées gouvernementales pour numériser les PME et les taux élevés d'adoption de l'IA permettent même aux banques régionales et aux entreprises de produits de grande consommation de tester des formats créatifs prédictifs à grande échelle. La démographie jeune du marché adopte les vidéos de format court et le commerce en direct, faisant basculer les budgets des bannières display vers le streaming interactif.

L'Indonésie, la Thaïlande, la Malaisie et les Philippines représentent collectivement une part importante du marché de la publicité en Asie du Sud-Est. L'étalement géographique de l'Indonésie complique le ciblage national, mais les écosystèmes de super-applications aident les annonceurs à se concentrer sur des clusters provinciaux. Le point d'inflexion thaïlandais — les dépenses numériques dépassant la télévision — recalibre les mix médias, tandis que la Malaisie gère un inventaire fragmenté mais bénéficie de métriques DOOH standardisées grâce à la collaboration GroupM-Moving Walls. Les Philippines s'appuient sur leur vivier de talents anglophones pour exporter des services créatifs, alimentant un cycle ascendant d'expertise nationale et d'innovation en technologies publicitaires. Les marchés secondaires tels que le Cambodge et le Laos restent embryonnaires mais pourraient se développer rapidement une fois que des jalons d'infrastructure de base seront atteints.

Paysage concurrentiel

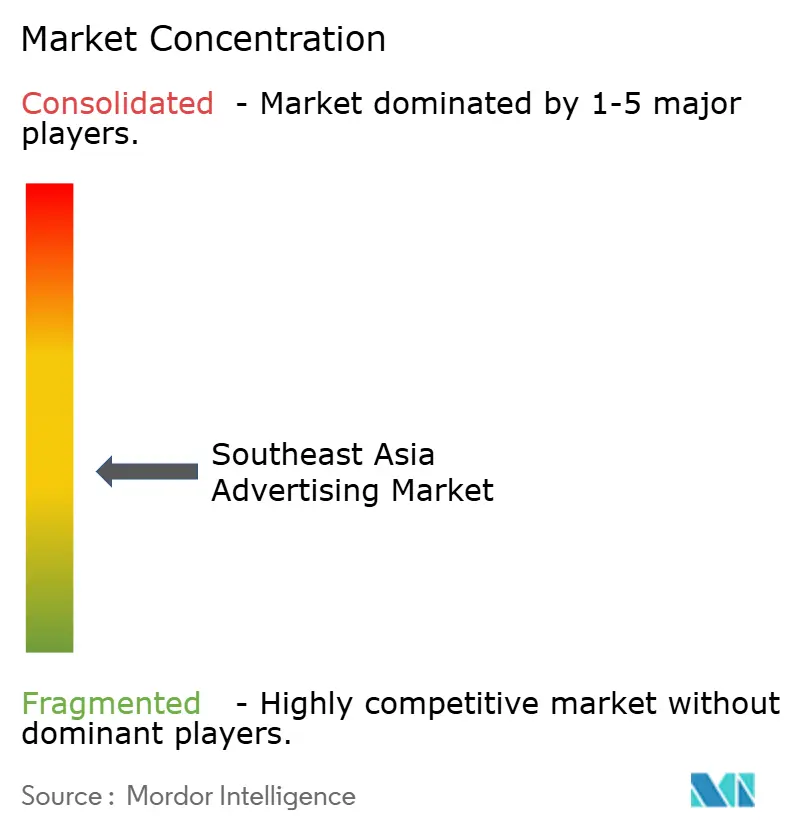

Le marché de la publicité en Asie du Sud-Est est modérément fragmenté, les groupes holding Dentsu, GroupM, Omnicom, Publicis et Havas maintenant un large avantage de service tout en perdant leur exclusivité à mesure que des indépendants natifs de la région et des plateformes technologiques se développent. Ces acteurs dominants conservent encore des mandats de marque à forte valeur, intégrant la planification télévisuelle avec les médias sociaux, la recherche et le DOOH. Cependant, les préoccupations en matière de transparence sur les ristournes incitent certaines multinationales à exiger des audits tiers ou à expérimenter des unités d'achat internes.

Les super-applications telles que Grab et Gojek compliquent l'écosystème en offrant aux annonceurs des données en boucle fermée couvrant le transport à la demande, les paiements et la livraison, pouvant potentiellement contourner les agences traditionnelles. Les réseaux de médias de détail sur Shopee ou Lazada vendent de même des emplacements à la performance qui captent des dépenses autrefois réservées au display ou à la recherche. Les agences intègrent de plus en plus des outils pilotés par l'IA dans leur planification de campagnes pour maintenir un avantage concurrentiel. Par exemple, FreakOut s'est associé à Neurons pour utiliser la neuroanalyse pour prédire les points chauds d'attention. Pendant ce temps, la plateforme de vérification DOOH de GroupM élève la responsabilisation et le suivi des performances en intégrant des métriques web dans les panneaux d'affichage numériques.[4]FreakOut, « Partenariat avec Neurons », FREAKOUT.COM Les acteurs de taille intermédiaire se concentrent sur l'agrégation d'éditeurs, la création multilingue et la conformité aux données de première partie pour se différencier.

À l'avenir, les gagnants seront les entreprises qui combineront automatisation, résultats mesurables et modèles de données respectueux de la vie privée. La consolidation est probable parmi les petits propriétaires d'affichage extérieur et les agences numériques boutique en quête d'échelle. Pourtant, le renforcement de la réglementation sur les données personnelles et la nécessité de contenus multilingues maintiennent des barrières à l'entrée élevées, soulignant pourquoi l'élargissement des capacités plutôt que la simple concurrence par les prix définira le leadership sur le marché de la publicité en Asie du Sud-Est.

Leaders du secteur de la publicité en Asie du Sud-Est

Dentsu International Asia Pte. Ltd.

GroupM Asia Pacific Holdings Ltd.

Omnicom Media Group Asia Pacific Pte. Ltd.

Publicis Groupe SA

Havas Media Asia Pacific Pte. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Shopee a élargi sa plateforme publicitaire à des solutions de médias de détail à entonnoir complet à travers l'Asie du Sud-Est, permettant aux marques d'engager les consommateurs de la découverte aux notifications post-achat.

- Juillet 2025 : GroupM s'est allié à des entreprises locales de technologies de mesure pour installer une attribution unifiée multiplateforme en Malaisie, à Singapour et en Thaïlande, aidant les multinationales à réallouer les budgets avec des métriques comparables.

- Juin 2025 : TikTok Shop a lancé des publicités produit dynamiques pilotées par l'IA au Viêt Nam et aux Philippines, adaptant les créations en temps réel en fonction des signaux des utilisateurs et des niveaux de stock.

- Mai 2025 : Grab a lancé GrabAds Enterprise, une suite programmatique pour les grands annonceurs comprenant des clusters d'audience granulaires tirés des données de transport à la demande, de livraison de repas et de paiements.

- Avril 2025 : Dentsu International a acquis une participation majoritaire dans AdAsia Holdings pour 85 millions USD, améliorant sa pile d'achat automatisé et sa maîtrise des langues locales en Thaïlande et au Viêt Nam.

- Mars 2025 : Moving Walls a finalisé le déploiement d'analyses DOOH alimentées par l'IA sur plus de 500 panneaux d'affichage en Malaisie et à Singapour, permettant des modèles de tarification à la performance.

Périmètre du rapport sur le marché de la publicité en Asie du Sud-Est

L'étude se concentre sur la dynamique actuelle du marché dans le secteur de la publicité en Asie du Sud-Est. Les indicateurs clés capturés dans l'étude comprennent les dépenses publicitaires, la part des dépenses publicitaires par support, la dynamique du marché de l'affichage extérieur (OOH) et du DOOH, ainsi que les prévisions. L'impact de la COVID-19 sur le secteur du DOOH est également analysé dans l'estimation du marché et les projections futures. Les facteurs perturbateurs qui influencent la croissance du marché dans un avenir proche ont également été couverts dans l'étude.

Le marché de la publicité en Asie du Sud-Est est segmenté par dépenses publicitaires par support (télévision, journaux, magazines, radio), segmentation DOOH par application (panneaux d'affichage, transports, mobilier urbain, centres commerciaux) et par pays. Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| Médias traditionnels |

| Médias numériques |

| Télévision |

| Publicité numérique |

| Presse écrite |

| Radio |

| Cinéma |

| Affichage extérieur (OOH) |

| Affichage numérique extérieur (DOOH) |

| Programmatique |

| Non programmatique |

| Produits de grande consommation (FMCG) |

| Commerce de détail et e-commerce |

| Automobile |

| BFSI |

| Télécommunications et informatique |

| Santé et pharmacie |

| Voyage et tourisme |

| Autres secteurs d'utilisation finale |

| Singapour |

| Malaisie |

| Indonésie |

| Thaïlande |

| Viêt Nam |

| Philippines |

| Autres pays (Cambodge, Laos, Myanmar, Brunei, Timor-Leste) |

| Par type de canal | Médias traditionnels |

| Médias numériques | |

| Par support publicitaire | Télévision |

| Publicité numérique | |

| Presse écrite | |

| Radio | |

| Cinéma | |

| Affichage extérieur (OOH) | |

| Affichage numérique extérieur (DOOH) | |

| Par type de transaction | Programmatique |

| Non programmatique | |

| Par secteur d'utilisation finale | Produits de grande consommation (FMCG) |

| Commerce de détail et e-commerce | |

| Automobile | |

| BFSI | |

| Télécommunications et informatique | |

| Santé et pharmacie | |

| Voyage et tourisme | |

| Autres secteurs d'utilisation finale | |

| Par pays | Singapour |

| Malaisie | |

| Indonésie | |

| Thaïlande | |

| Viêt Nam | |

| Philippines | |

| Autres pays (Cambodge, Laos, Myanmar, Brunei, Timor-Leste) |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la publicité en Asie du Sud-Est ?

Le marché est évalué à 32,46 milliards USD en 2026 et est en passe de dépasser 63,89 milliards USD d'ici 2031.

Quel type de canal connaît la croissance la plus rapide dans la publicité en Asie du Sud-Est ?

Les médias numériques sont en tête avec un TCAC projeté de 15,05 % jusqu'en 2031, devançant tous les formats traditionnels.

Pourquoi le Viêt Nam est-il considéré comme le marché publicitaire à l'expansion la plus rapide de la région ?

Le Viêt Nam combine un TCAC de 15,9 %, un taux élevé d'adoption de l'IA et une couverture haut débit en expansion, entraînant des gains rapides des dépenses publicitaires.

Quelle est l'importance de l'achat programmatique en Asie du Sud-Est aujourd'hui ?

Bien que le non-programmatique détienne encore une part de 68,95 %, les canaux programmatiques progressent à un TCAC de 15,15 % et gagnent du terrain chaque année.

Quel rôle jouent les super-applications dans les stratégies publicitaires régionales ?

Les super-applications comme Grab intègrent les paiements, la logistique et le commerce, offrant des données en boucle fermée qui améliorent la précision du ciblage et le retour sur investissement des campagnes.

Dernière mise à jour de la page le: