Taille et part du marché de la publicité in-app

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 418.73 Milliards de dollars |

| Taille du Marché (2031) | 614.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.99% CAGR |

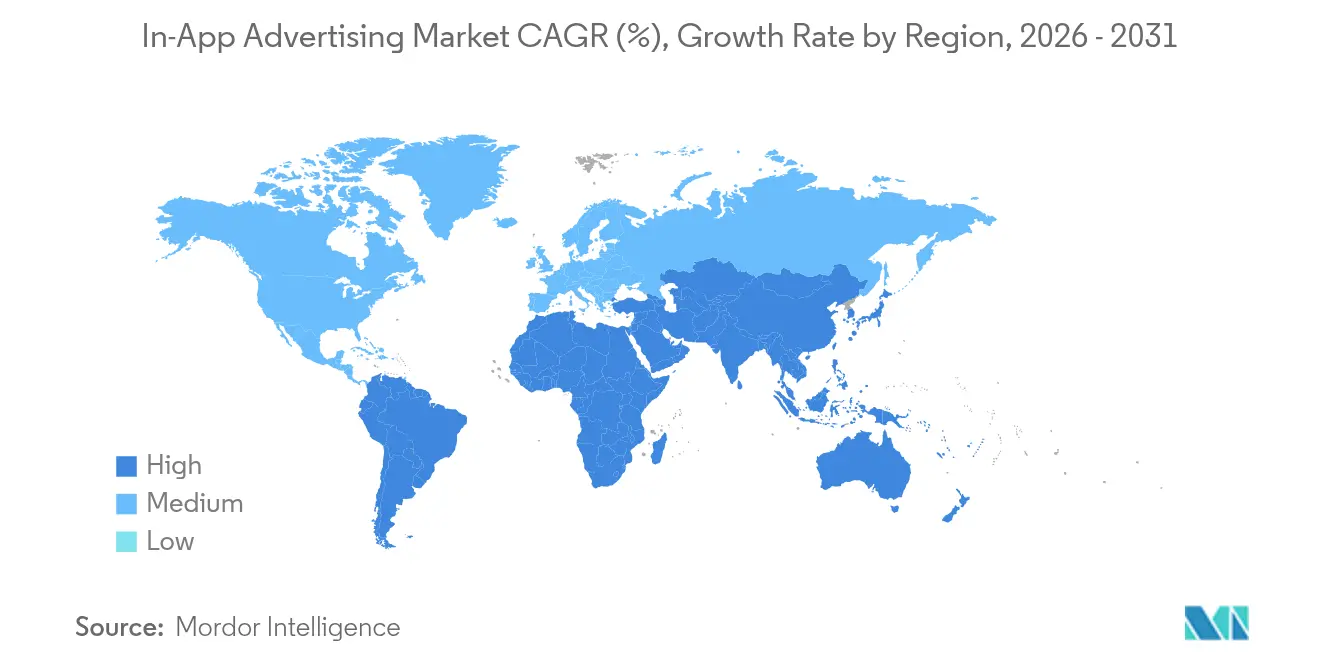

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

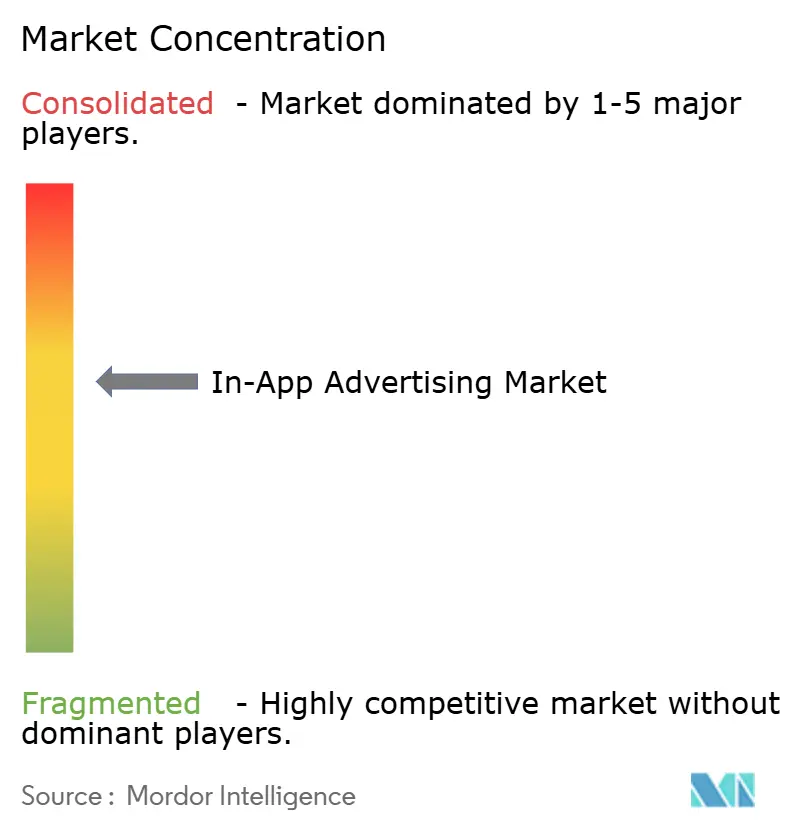

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité in-app par Mordor Intelligence

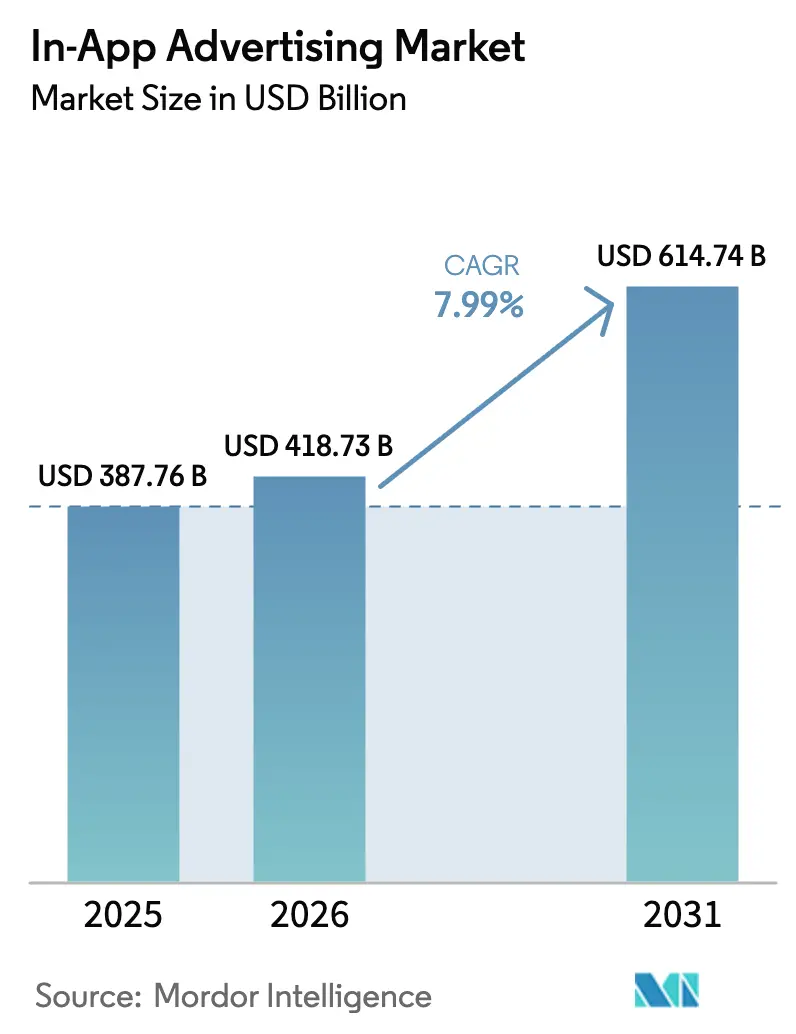

La taille du marché de la publicité in-app devrait passer de 387,76 milliards USD en 2025 à 418,73 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 614,74 milliards USD d'ici 2031, à un TCAC de 7,99 % sur la période 2026-2031. La forte pénétration des smartphones et l'allongement des sessions in-app élargissent l'inventaire premium, tandis que les restrictions de ciblage liées à la confidentialité orientent les budgets vers des formats créatifs pouvant fonctionner sans identifiants personnels. L'Asie-Pacifique détient la plus grande part régionale, soit 38,4 % en 2024, portée par une consommation axée sur le mobile et un déploiement rapide de la 5G. La vidéo reste le premier type d'annonce avec une part de 37,2 %, et la vidéo récompensée mène la croissance avec un TCAC projeté de 12,8 %, car elle aligne les incitations des utilisateurs sur les objectifs des annonceurs. La diversification des plateformes est en cours : Android détient 69,1 % de part, mais HarmonyOS a capturé 19 % des appareils en Chine fin 2024, obligeant les planificateurs à repenser les allocations au niveau du système d'exploitation. Les annonceurs contrent la fatigue publicitaire croissante et des règles de conformité plus strictes grâce à l'optimisation créative pilotée par l'IA et au ciblage contextuel, qui restaurent les performances tout en préservant la confidentialité.

Principaux enseignements du rapport

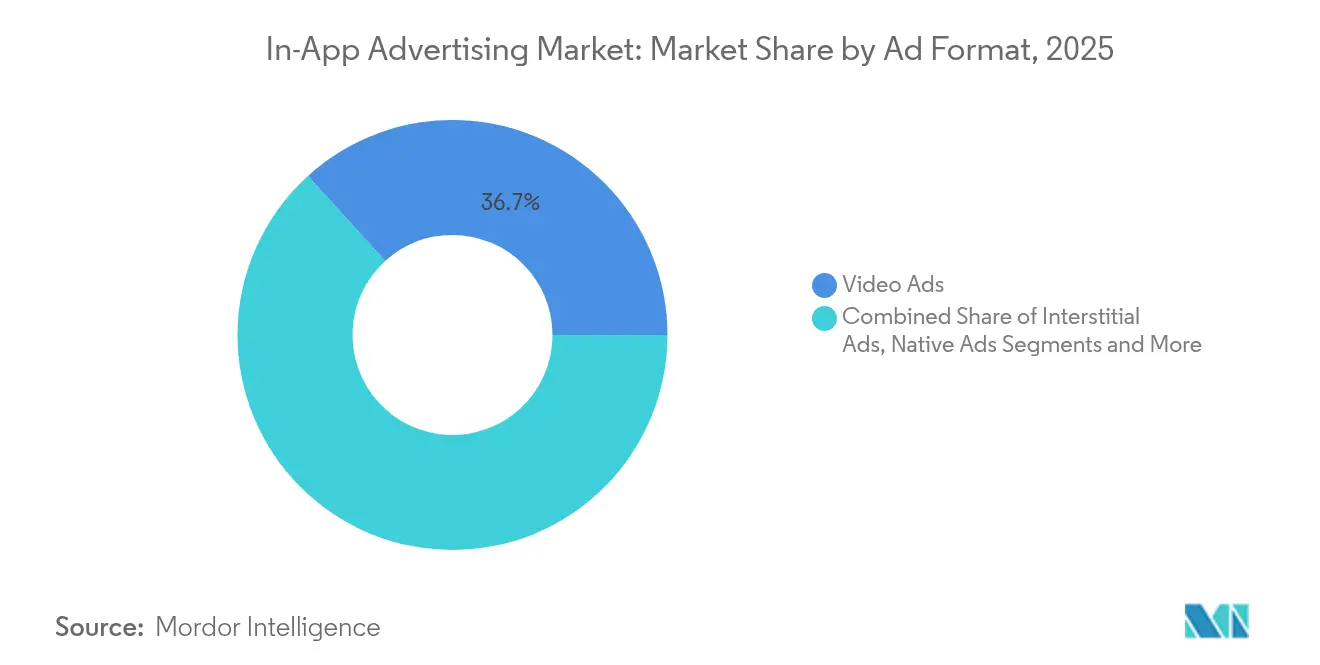

- Par format d'annonce, les annonces vidéo ont dominé avec 36,74 % de la part du marché de la publicité in-app en 2025 ; la vidéo récompensée devrait progresser à un TCAC de 12,29 % jusqu'en 2031.

- Par plateforme, Android détenait 68,35 % du marché de la publicité in-app en 2025, tandis que les autres plateformes réunies devraient croître à un TCAC de 14,45 % jusqu'en 2031.

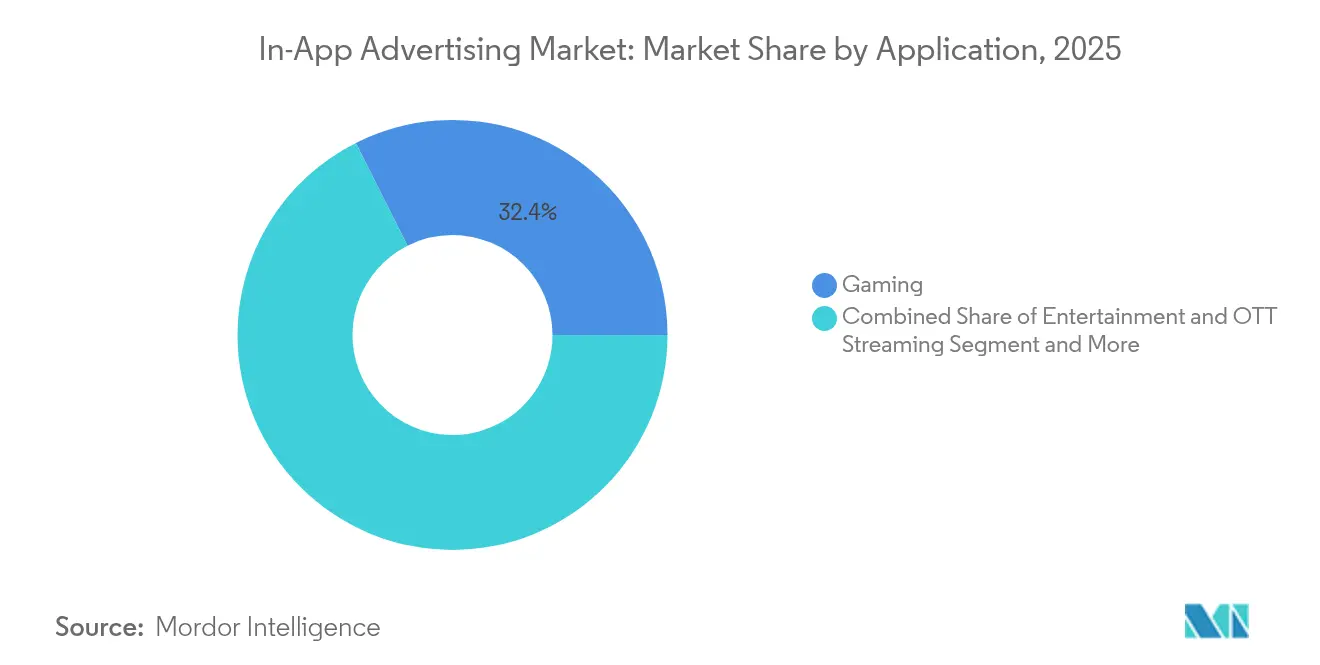

- Par application, les jeux ont capturé 32,42 % de la part des revenus du marché de la publicité in-app en 2025 ; les applications de services financiers et de paiements progressent à un TCAC de 12,98 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a dominé avec une part de 37,91 % en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher un TCAC de 10,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la publicité in-app

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Monétisation de la vidéo récompensée HD activée par la 5G | +1.80% | Cœur APAC ; débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Essor du ciblage contextuel respectueux de la confidentialité après l'ATT | +1.20% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Optimisation créative dynamique basée sur l'IA | +1.50% | Mondial ; plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Réseaux de médias de détail des super-applications | +0.90% | Asie du Sud-Est | Moyen terme (2-4 ans) |

| Enchères programmatiques in-app par les applications de streaming | +1.10% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Dépenses de performance des applications fintech et crypto | +0.70% | Amérique latine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Monétisation de la vidéo récompensée HD activée par la 5G dans les applications de jeux APAC

La connectivité 5G généralisée en Asie-Pacifique permet aux éditeurs de diffuser des vidéos récompensées en haute définition sans mise en mémoire tampon, augmentant les taux de complétion de 25 % par rapport aux environnements 4G. Les studios de jeux en Corée du Sud et en Chine intègrent désormais des segments publicitaires HD plus longs qui améliorent l'eCPM et la rétention des utilisateurs. La bande passante accrue permet également aux développeurs d'intégrer des mécaniques de récompense plus riches, ce qui augmente la durée moyenne des sessions. À mesure que la couverture 5G s'étend aux villes secondaires, un inventaire supplémentaire devient disponible, renforçant le potentiel de croissance du marché de la publicité in-app. Les annonceurs bénéficient d'une narration de marque supérieure tout en maintenant les indicateurs de performance, ce qui maintient ce moteur pertinent à moyen terme.

Essor du ciblage contextuel respectueux de la confidentialité après l'ATT en Amérique du Nord et dans l'UE

L'App Tracking Transparency d'Apple a stabilisé les taux d'acceptation autour de 30 % en 2024, obligeant les annonceurs à se tourner vers des signaux au niveau du contenu plutôt que vers des identifiants utilisateurs. Les moteurs d'IA analysent le texte à l'écran, les schémas d'engagement et le comportement des cohortes pour diffuser des annonces avec près de 85 % de l'efficacité de conversion précédemment obtenue via des identifiants déterministes. La part d'Android dans les dépenses publicitaires mobiles est passée à 45 % à mesure que les budgets équilibraient le risque de confidentialité et l'échelle. Les régulateurs de l'UE accueillent favorablement cette méthode, accélérant son adoption locale. Les marques apprécient les itérations créatives plus rapides, faisant des solutions contextuelles un pilier du marché de la publicité in-app.

L'optimisation créative dynamique basée sur l'IA stimule l'eCPM dans les marchés émergents

Les outils d'optimisation créative dynamique assemblent en temps réel des éléments de texte, d'image et d'appel à l'action sur la base de signaux contextuels, générant jusqu'à 2 fois plus de taux de clics en quelques semaines après le déploiement. La technologie excelle dans les marchés émergents à bande passante limitée en détectant les capacités des appareils et en adaptant le poids des ressources en conséquence. Les gains d'eCPM qui en résultent atteignent 50 %, augmentant les rendements des éditeurs sans alourdir la charge publicitaire. Étant donné que l'optimisation créative dynamique utilise des données de cohorte plutôt que des identifiants personnels, elle s'aligne sur les réglementations en matière de confidentialité et élargit l'accès des annonceurs au marché de la publicité in-app.

Les réseaux de médias de détail des super-applications développent les placements natifs en Asie du Sud-Est

Grab et Gojek évoluent de services multifonctions vers des acteurs puissants des médias de détail qui fusionnent les données de transport, de restauration et de paiements. Leurs placements natifs exploitent les parcours d'achat en données propriétaires, triplant les taux de conversion par rapport aux placements display standard. Le partenariat de GroupM en 2024 avec GrabAds a renforcé la modélisation d'audience déterministe dans le respect des contraintes de confidentialité. À mesure que ces réseaux s'étendent vers des territoires APAC adjacents, les annonceurs mondiaux accèdent à un inventaire frais à grande échelle, approfondissant les opportunités du marché de la publicité in-app.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La perte de signal ATT réduit la granularité des audiences | -1.30% | Mondial ; impact maximal en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Fatigue publicitaire croissante et blocage des interstitiels | -0.80% | UE ; débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Obligation de localisation des données en Inde | -0.60% | Inde ; implications mondiales | Moyen terme (2-4 ans) |

| Coûts de conformité liés au SDK Runtime de Google Play et à l'ATT 2.0 d'iOS | -0.90% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La perte de signal ATT réduit la granularité des audiences sur iOS

La suppression de l'accès à l'IDFA a réduit les taux de clics de Meta de 37 % et les revenus de 39,4 % pour les entreprises s'appuyant sur les canaux Meta. L'attribution probabiliste a atteint une précision de 85 %, mais les performances restent inférieures aux niveaux déterministes. Les annonceurs transfèrent leurs dépenses vers Android et le web, freinant les investissements sur iOS et réduisant la croissance à court terme du marché de la publicité in-app.

Fatigue publicitaire croissante et blocage des interstitiels chez les utilisateurs de l'UE

Les audiences de l'UE signalent une plus grande intolérance aux formats intrusifs, faisant augmenter les taux de blocage des interstitiels de 15 % d'une année sur l'autre en 2024. L'Interactive Advertising Bureau préconise des placements plus courts et passables, incitant les développeurs à se tourner vers des formats natifs et récompensés. La conformité ajoute une charge créative, mais oriente également le marché de la publicité in-app vers des modèles axés sur la valeur pour l'utilisateur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'annonce : la vidéo récompensée mène la révolution de l'engagement

Les annonces vidéo ont représenté 36,74 % du marché de la publicité in-app en 2025, portées par un eCPM 3 à 5 fois supérieur à celui de l'inventaire bannière. La narration immersive du format améliore la mémorisation de la marque, donnant aux éditeurs un levier pour exiger des tarifs premium. La vidéo récompensée, un sous-segment, devrait afficher un TCAC de 12,29 %, bénéficiant d'un échange de valeur équitable qui maintient les taux de désabonnement à un niveau bas. La taille du marché de la publicité in-app pour les annonces vidéo devrait augmenter fortement avec la diffusion de la 5G, renforçant sa position de leader.

Les éditeurs déploient toujours des interstitiels lors des pauses naturelles, mais la fatigue dans l'UE réduit les plafonds de fréquence. Les annonces natives s'intègrent parfaitement dans les fils d'actualité et attirent les budgets des marques car elles évitent l'irritation des utilisateurs. Les formats rich-média et audio ouvrent une portée supplémentaire, notamment dans les scénarios multitâches. Ensemble, ces innovations diversifient la monétisation sans alourdir la charge publicitaire, alimentant une croissance durable au sein du marché de la publicité in-app.

Par plateforme : domination d'Android dans un contexte de diversification des systèmes d'exploitation

Android a conservé 68,35 % de l'inventaire mondial en 2025, avec une adoption la plus élevée dans les marchés sensibles aux coûts où les appareils d'entrée de gamme dominent. La taille du marché de la publicité in-app liée aux campagnes Android est appelée à s'étendre davantage à mesure que les fabricants d'équipements d'origine préinstallent des SDK de monétisation. Les annonceurs apprécient l'échelle d'Android et son CPM plus faible, le positionnant comme le canal par défaut pour l'acquisition de performance.

Les autres plateformes devraient collectivement afficher un TCAC de 14,45 % à mesure que HarmonyOS gagne des parts en Chine et que KaiOS pénètre les segments de téléphones à fonctionnalités limitées. La part nationale de 19 % de HarmonyOS fin 2024 a dépassé celle d'iOS, signalant une fragmentation croissante. iOS commande toujours des rendements premium en raison d'un pouvoir d'achat plus élevé. Les changements en matière de confidentialité ont élevé Apple Search Ads à 35 % des budgets d'installation d'applications iOS, montrant comment les propriétaires de plateformes captent les dépenses même lorsque les identifiants disparaissent. Cet équilibre multi-systèmes d'exploitation oblige les agences à créer des contenus créatifs flexibles qui s'adaptent aux différentes règles des SDK, maintenant le marché de la publicité in-app fluide.

Par application : les jeux en tête tandis que la finance accélère

Les jeux ont représenté 32,42 % du marché de la publicité in-app en 2025 en raison de la fréquence élevée des sessions et de la grande diversité des genres. Les titres d'aventure ont atteint un ARPM de 7,71 USD contre 3,10 USD en agrégat, soulignant le potentiel de monétisation. L'Asie-Pacifique a généré 64 % des revenus mondiaux du jeu mobile, et la connectivité 5G permet des placements publicitaires plus riches qui approfondissent les rendements. La part du marché de la publicité in-app détenue par les jeux reste donc résiliente même lorsque les coûts d'acquisition des utilisateurs augmentent.

Les applications de services financiers et de paiements affichent le TCAC le plus rapide, soit 12,98 %, jusqu'en 2031. Les incitations agressives de recharge de portefeuille et les coûts d'acquisition plus faibles réorientent les budgets vers des flux de rétention permanents. Les réseaux sociaux, le streaming de divertissement et le e-commerce continuent d'attirer les budgets des marques grâce à leur portée à grande échelle et leur proximité avec le commerce. Les applications d'actualités et utilitaires offrent des niches contextuelles appréciées pour la sécurité des marques, consolidant une large répartition verticale qui propulse le marché de la publicité in-app vers l'avant.

Analyse géographique

L'Asie-Pacifique a dominé avec 37,91 % du marché de la publicité in-app en 2025. L'économie des super-applications en Chine et la maturité de la 5G créent des environnements où la vidéo haute définition se complète de manière fluide. L'essor de HarmonyOS remodèle le ciblage par système d'exploitation, tandis que le Japon et la Corée du Sud contribuent à un inventaire de jeux premium soutenu par un haut débit fiable. Les dépenses publicitaires en Inde augmentent rapidement, bien que les règles de localisation des données resserrent les flux de données transfrontaliers. Ces tendances indiquent un élan durable pour le marché de la publicité in-app.

La région Moyen-Orient et Afrique enregistre le TCAC le plus rapide, soit 10,55 %. La pénétration des smartphones aux Émirats arabes unis s'élève à 97 %, avec des utilisateurs en ligne 4,5 heures par jour, soutenant des budgets in-app estimés à 317 millions USD pour 2024. Les revenus du jeu aux Émirats arabes unis devraient passer de 50 millions USD en 2024 à 68 millions USD d'ici 2027, soutenant la croissance publicitaire. Les applications sociales et de messagerie représentent 48 % des dépenses régionales, et les détaillants déploient de plus en plus l'achat programmatique pour capter les audiences jeunes en forte croissance. La convergence des habitudes médiatiques soutient une expansion robuste du marché de la publicité in-app.

L'Amérique du Nord reste un marché pivot, portée par les États-Unis où la pénétration programmatique dépasse 90 % des impressions vidéo mobiles. Les règles strictes de confidentialité en Europe accélèrent l'adoption contextuelle, élargissant la part des fournisseurs spécialisés dans l'analyse de contenu pilotée par l'IA. L'Amérique du Sud, menée par le Brésil, affiche une activité fintech et de jeux croissante qui stimule des dépenses de performance sophistiquées, positionnant la région comme un pilier de croissance émergent pour le marché de la publicité in-app.

Paysage concurrentiel

Le marché de la publicité in-app présente une fragmentation modérée avec les propriétaires de plateformes au premier rang. Google AdMob, Meta Audience Network et Apple Search Ads exploitent une intégration profonde des appareils et des données propriétaires. Les réseaux indépendants tels qu'AppLovin, ironSource et InMobi se différencient par la médiation multiplateforme, une spécialisation dans les jeux et une optimisation pilotée par l'IA. La consolidation progresse ; en juin 2024, on comptait en moyenne une transaction ad-tech par semaine, notamment l'acquisition de Beachfront Media par Seedtag et celle de Frequence par Madhive.

Les contraintes de confidentialité élèvent les barrières à l'entrée et poussent les acteurs établis vers des piles de mesure propriétaires. Les fournisseurs investissent dans l'automatisation créative qui remplace les textes et les images en temps réel, maintenant la pertinence sans identifiants personnels. Les médias de détail au sein des super-applications offrent de nouveaux revenus aux plateformes comme Grab, créant un nouvel ensemble de concurrents ancré dans les données commerciales. La monétisation audio via l'insertion programmatique élargit les moments de portée des utilisateurs, permettant aux éditeurs de capter des temps d'attention inactifs.[2]AdTonos, "Les annonces audio dans les médias programmatiques : tendances 2025," adtonos.com

Les priorités stratégiques se concentrent sur les capacités d'IA, les moteurs contextuels et les boîtes à outils spécifiques aux secteurs. Les entreprises proposant des solutions clés en main pour la fintech, la santé ou les jeux attirent des valorisations premium. Les partenariats entre opérateurs télécoms et DSP, comme T-Mobile avec Vistar pour les extensions hors domicile, révèlent comment les propriétaires de connectivité exploitent des données exclusives pour capter les dépenses en amont. [3]T-Mobile US Inc., "T-Mobile Advertising Solutions dévoile de nouvelles capacités," t-mobile.com Ces dynamiques confirment l'évolution continue du marché de la publicité in-app.

Leaders du secteur de la publicité in-app

Google AdMob (Alphabet Inc.)

AppLovin Corp.

InMobi Pte Ltd.

Apple Search Ads / Apple Inc.

Chartboost Inc. (LoopMe)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Google a dévoilé les aperçus IA, les assistants marketing IA et de nouveaux outils créatifs tels que la transformation image en vidéo lors de Google Marketing Live 2025

- Mai 2025 : T-Mobile Advertising Solutions a intégré ses données propriétaires à la plateforme Vistar et a lancé des offres de médias de détail en magasin

- Janvier 2025 : Microsoft Advertising a lancé Curate for Commerce et Sponsored Promotions by Brands, permettant aux détaillants de monétiser leurs données propriétaires sur la base d'un coût par vente

- Janvier 2025 : Attentive a dépassé 500 millions USD de revenu récurrent annuel et a développé la messagerie RCS pilotée par l'IA en partenariat avec Google

Périmètre du rapport mondial sur le marché de la publicité in-app

La publicité in-app place des annonces directement dans les applications mobiles, permettant aux marques d'engager les utilisateurs lors de leurs interactions avec l'application. Ces publicités se présentent sous diverses formes : bannières publicitaires, interstitiels, annonces vidéo, annonces natives et annonces récompensées. En exploitant les données des utilisateurs telles que les données démographiques et comportementales, la publicité in-app délivre des messages personnalisés et ciblés. Principalement utilisée dans les jeux, les réseaux sociaux et les applications utilitaires, la publicité in-app affiche un engagement et une visibilité supérieurs aux publicités web conventionnelles.

Le marché de la publicité in-app est segmenté par type (bannières publicitaires, annonces interstitielles, annonces rich-média, annonces vidéo et autres types), par plateforme (Android, iOS et autres plateformes), par application (divertissement, jeux, réseaux sociaux, achats en ligne, paiement et billetterie, actualités et autres applications), par géographie (Amérique du Nord, Europe, Asie, Australie, Nouvelle-Zélande, Amérique latine et Moyen-Orient et Afrique).

La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Annonces vidéo |

| Annonces interstitielles |

| Annonces natives |

| Annonces rich-média |

| Annonces vidéo récompensées |

| Autres types |

| Android |

| iOS |

| Autres plateformes (HarmonyOS, KaiOS, etc.) |

| Réseaux sociaux |

| Jeux |

| Divertissement et streaming OTT |

| E-commerce et commerce de détail |

| Services financiers et paiements |

| Actualités et édition |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par type d'annonce | Annonces vidéo | |

| Annonces interstitielles | ||

| Annonces natives | ||

| Annonces rich-média | ||

| Annonces vidéo récompensées | ||

| Autres types | ||

| Par plateforme | Android | |

| iOS | ||

| Autres plateformes (HarmonyOS, KaiOS, etc.) | ||

| Par application | Réseaux sociaux | |

| Jeux | ||

| Divertissement et streaming OTT | ||

| E-commerce et commerce de détail | ||

| Services financiers et paiements | ||

| Actualités et édition | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la publicité in-app ?

Le marché s'élève à 418,73 milliards USD en 2026 et devrait atteindre 614,74 milliards USD d'ici 2031, reflétant un TCAC de 7,99 %.

Quel format d'annonce génère les revenus les plus élevés ?

Les annonces vidéo dominent avec une part de 36,74 %, et la vidéo récompensée est le sous-format à la croissance la plus rapide avec un TCAC projeté de 12,29 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle si dominante sur le marché de la publicité in-app ?

La région combine de larges populations axées sur le mobile, un déploiement rapide de la 5G et des écosystèmes de super-applications, représentant 37,91 % des revenus mondiaux en 2025.

Comment les règles de confidentialité ont-elles affecté les stratégies de ciblage ?

L'ATT d'Apple et les changements à venir de Google ont accéléré le passage vers des approches contextuelles et basées sur les cohortes qui remplacent les identifiants individuels tout en conservant 80 à 85 % de l'efficacité de conversion antérieure.

Quelle catégorie d'application connaît la croissance la plus rapide en termes de dépenses publicitaires ?

Les applications de services financiers et de paiements devraient croître à un TCAC de 12,98 % à mesure que les acteurs fintech investissent dans le marketing à la performance pour réduire les coûts d'acquisition.

Quel est le taux de croissance attendu pour le segment Moyen-Orient et Afrique ?

La région devrait se développer à un TCAC de 10,55 % jusqu'en 2031, portée par une forte pénétration des smartphones et une population jeune et engagée numériquement.

Dernière mise à jour de la page le: