Taille et part du marché de la publicité programmatique en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

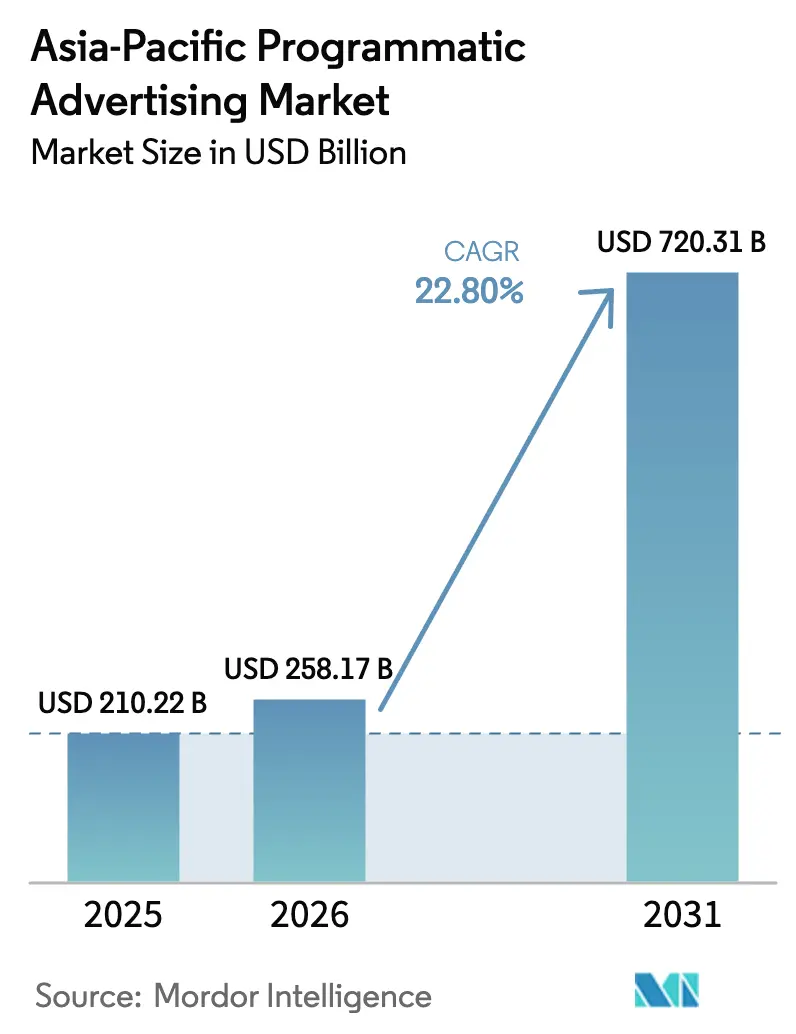

| Taille du marché de l'année de base (2025) | 210.22 Milliards de dollars |

| Taille du Marché (2026) | 258.17 Milliards de dollars |

| Taille du Marché (2031) | 720.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité programmatique en Asie Pacifique par Mordor Intelligence

La taille du marché de la publicité programmatique en Asie Pacifique devrait croître de 210,22 milliards USD en 2025 à 258,17 milliards USD en 2026, et est prévu d'atteindre 720,31 milliards USD d'ici 2031, à un TCAC de 22,8 % sur la période 2026-2031. La croissance actuelle est alimentée par l'adoption rapide du mobile, les déploiements de la 5G et les retours mesurables que la publicité programmatique génère par rapport aux médias traditionnels.[1]Digital Turbine Relations Investisseurs, "Communiqués de presse sur la croissance mobile," digitalturbine.com Les annonceurs réorientent leurs budgets vers des modèles d'achat automatisés qui allient l'efficacité des enchères à la certitude des stocks, tandis que les éditeurs monétisent de nouveaux formats tels que la télévision connectée (CTV) et la publicité extérieure numérique programmatique (pDOOH). Les programmes d'économie numérique des gouvernements, notamment en Chine, en Inde et en Corée du Sud, élargissent l'offre publicitaire premium, et l'optimisation pilotée par l'IA aide les marques à gérer la diversité linguistique et culturelle à grande échelle. L'intensité concurrentielle s'accroît à mesure que les spécialistes régionaux utilisent des données vernaculaires et des algorithmes contextuels pour combler les écarts de performance laissés par les plateformes mondiales. Les indicateurs de durabilité, notamment les tableaux de bord d'émissions de carbone intégrés aux plateformes publicitaires, s'imposent comme un facteur de différenciation pour les dépenses responsables des marques.[2]LoopMe, "LoopMe s'associe à Cedara," loopme.com

Principaux enseignements du rapport

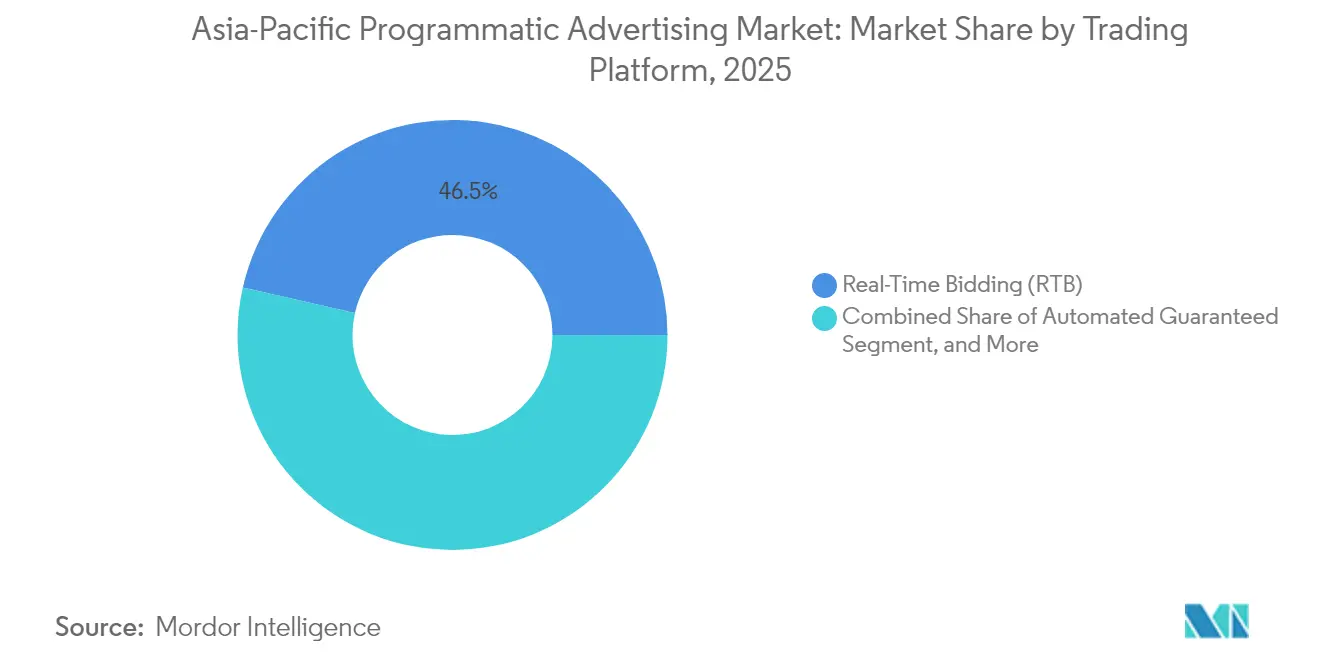

- Par plateforme de trading, les enchères en temps réel (RTB) ont dominé avec une part de revenus de 46,45 % sur le marché de la publicité programmatique en Asie Pacifique en 2025 ; la garantie automatisée devrait progresser à un TCAC de 24,06 % jusqu'en 2031.

- Par média publicitaire, l'affichage mobile a capté 49,10 % de la part de marché de la publicité programmatique en Asie Pacifique en 2025, tandis que la télévision connectée/OTT est prévue de croître à un TCAC de 24,5 % jusqu'en 2031.

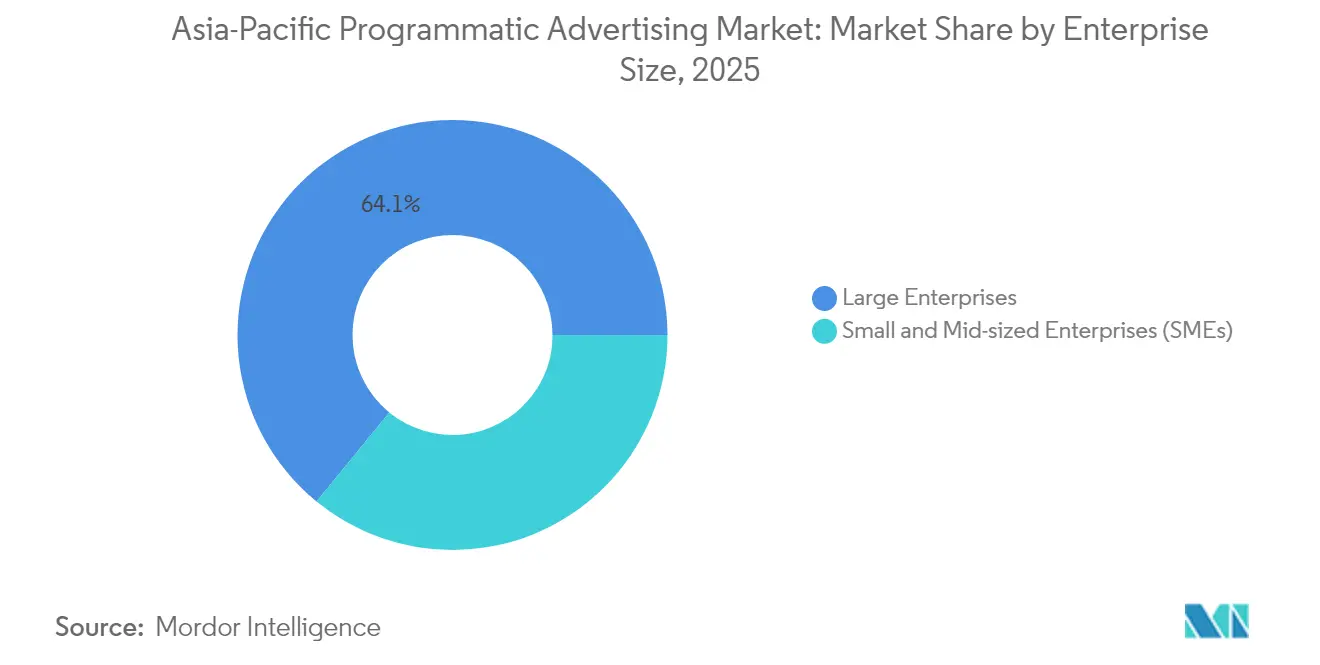

- Par taille d'entreprise, les grandes entreprises représentaient 64,10 % de la taille du marché de la publicité programmatique en Asie Pacifique en 2025, et les petites et moyennes entreprises progressent à un TCAC de 23,57 % jusqu'en 2031.

- Par secteur d'activité, le commerce électronique et le commerce de détail représentaient 29,70 % des dépenses sur le marché de la publicité programmatique en Asie Pacifique en 2025 ; le voyage et l'hôtellerie progresse à un TCAC de 24,7 % jusqu'en 2031.

- Par géographie, la Chine détenait une part de 42,05 % de la taille du marché de la publicité programmatique en Asie Pacifique en 2025, tandis que l'Inde devrait progresser à un TCAC de 24,6 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la publicité programmatique en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réorientation rapide des budgets publicitaires en Asie Pacifique des canaux traditionnels vers les canaux numériques | +6.2% | Asie Pacifique mondiale, plus forte en Chine et en Inde | Moyen terme (2-4 ans) |

| Base d'utilisateurs axée sur le mobile alimentant la croissance des stocks in-app | +5.8% | Cœur de l'Asie du Sud-Est, avec des retombées sur l'ensemble de l'Asie Pacifique | Court terme (≤ 2 ans) |

| Déploiements de la 5G portés par les gouvernements, élargissant les créneaux publicitaires de haute qualité | +4.1% | Chine, Corée du Sud, Japon, s'étendant à l'Inde et à l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Adoption croissante de l'IA/ML pour l'optimisation des campagnes en temps réel | +3.9% | Pôles technologiques : Singapour, Hong Kong, Tokyo, en expansion régionale | Moyen terme (2-4 ans) |

| Algorithmes de sécurité des marques adaptés aux langues et cultures asiatiques | +2.1% | Marchés multilingues : Inde, Asie du Sud-Est, Chine | Moyen terme (2-4 ans) |

| Émergence de réseaux de publicité extérieure numérique programmatique dans les villes asiatiques de second rang | +1.4% | Villes de second rang en Chine, Inde, Indonésie, Thaïlande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réorientation rapide des budgets publicitaires vers les canaux numériques

Les médias numériques ont capté une part plus importante des dépenses publicitaires en Asie Pacifique en 2025, les marques recherchant des résultats mesurables au niveau de l'audience que les médias traditionnels peinent à offrir.[3]Dentsu Global, "Tendances de croissance de la publicité numérique en Asie Pacifique," dentsu.com Les plateformes programmatiques en ont bénéficié à mesure que les spécialistes du marketing ont adopté des outils d'attribution qui optimisent les parcours cross-canal en temps réel. Les marchés historiquement peu desservis par la télévision linéaire, comme l'Indonésie et le Viêt Nam, ont directement adopté des modèles programmatiques axés sur le mobile. Les régulateurs ont renforcé cette transition en imposant des normes de transparence et d'accès aux données qui favorisent le trading automatisé. En conséquence, la publicité programmatique attire désormais même les budgets de construction de marque qui étaient autrefois consacrés à la télévision, élargissant ainsi le potentiel adressable des dépenses.

L'écosystème axé sur le mobile stimule les stocks in-app

Les appareils mobiles génèrent plus d'impressions que les ordinateurs de bureau sur tous les principaux marchés de l'Asie Pacifique, faisant de l'espace publicitaire in-app l'emplacement privilégié pour le marché de la publicité programmatique en Asie Pacifique. Des taux d'engagement plus élevés et des données comportementales plus riches augmentent la densité des enchères et les CPM effectifs. Des partenariats tels que celui d'AnyMind Group avec InMobi ont généré des gains de revenus annuels de 4,3 fois pour les éditeurs en automatisant la médiation entre les sources de demande. Les annonceurs superposent des signaux de géolocalisation et d'utilisation des applications pour diffuser des offres en temps réel à proximité des points de vente, tandis que les éditeurs déploient des formats vidéo récompensée et jouables qui permettent d'atteindre des taux de complétion supérieurs à 90 %. La richesse des données mobiles prend également en charge la modélisation d'audiences similaires conforme à la vie privée, qui compense la suppression des cookies sur les navigateurs.

L'IA et l'apprentissage automatique transforment l'optimisation

Des modèles d'IA sophistiqués analysent désormais l'intention des utilisateurs, la valeur vie et les indices contextuels en quelques millisecondes, améliorant la précision des enchères et la pertinence des créations. Appier a intégré des fonctionnalités d'IA générative après l'acquisition d'AdCreative.ai, permettant une itération dynamique des ressources adaptée aux langues locales et aux références culturelles. Ces modèles prédisent la probabilité de conversion et orientent les dépenses vers les audiences à plus forte valeur, réduisant le gaspillage et augmentant le retour sur les dépenses publicitaires. L'IA automatise également le filtrage des fraudes et l'application des règles de sécurité des marques, éléments essentiels pour les campagnes couvrant des milliers de petits éditeurs rédigés dans de multiples systèmes d'écriture. Les premiers adoptants font état d'une hausse à deux chiffres des taux de conversion et d'une réduction du coût par action, renforçant l'IA comme capacité par défaut pour les plateformes au service du marché de la publicité programmatique en Asie Pacifique.

Les déploiements de la 5G portés par les gouvernements créent des stocks premium

Les gouvernements de Chine, de Corée du Sud et du Japon ont accéléré le déploiement de la 5G, débloquant des formats publicitaires à haute bande passante tels que la vidéo interactive et les superpositions en réalité augmentée (RA) qui commandent des tarifs premium. Des réseaux plus rapides réduisent la latence dans les enchères en temps réel et améliorent les pings de vérification, réduisant les écarts. Ils améliorent également la précision du GPS, permettant des activations de vente au détail hyperlocales. Sur les marchés émergents, les expansions prévues de la 5G promettent de dépasser les limites des connexions filaires, élargissant la portée des audiences rurales pour les campagnes programmatiques. Les éditeurs s'attendent à ce que la vidéo 5G améliore les taux de complétion, tandis que les annonceurs peuvent déployer une narration immersive sans risque de mise en mémoire tampon, renforçant l'affinité des marques et justifiant des CPM plus élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations fragmentées en matière de confidentialité des données sur les marchés d'Asie Pacifique | -3.2% | Fragmentation régionale, impact le plus fort en Chine, en Inde et à Singapour | Moyen terme (2-4 ans) |

| Pénurie de talents programmatiques qualifiés en dehors des principales métropoles | -2.1% | Villes de second et troisième rang en Asie Pacifique, marchés ruraux | Long terme (≥ 4 ans) |

| Restrictions au niveau du navigateur et des OEM sur les identifiants d'appareils en Chine et en Inde | -1.8% | Chine et Inde principalement, expansion potentielle vers d'autres marchés | Court terme (≤ 2 ans) |

| Stocks locaux premium limités pour le contenu vernaculaire en Asie du Sud-Est | -1.3% | Asie du Sud-Est, notamment l'Indonésie, la Thaïlande, le Viêt Nam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations fragmentées sur la confidentialité alourdissent les coûts de conformité

Des lois de protection des données divergentes contraignent les plateformes à maintenir des flux de consentement, des hébergements de données et des modèles de reporting spécifiques à chaque marché, ce qui alourdit les frais généraux et retarde les lancements de campagnes. Les grands fournisseurs absorbent cette charge grâce à des équipes juridiques dédiées, tandis que les acteurs plus modestes risquent des amendes ou quittent les marchés moins rentables. Les campagnes transfrontalières doivent souvent cloisonner les données des utilisateurs, réduisant les avantages d'échelle. Les annonceurs, soucieux des pénalités, privilégient les partenaires disposant de certifications de conformité auditées, concentrant les dépenses et limitant potentiellement l'innovation des jeunes entreprises.

La pénurie de talents en dehors des grandes métropoles freine la montée en échelle

L'expertise en plateformes côté demande (DSP), en analyse de données et en optimisation créative avancée reste rare au-delà des principaux pôles tels que Singapour, Tokyo et Mumbai. Cet écart ralentit l'adoption parmi les marques locales dans les villes secondaires à forte croissance, malgré la hausse des budgets numériques. Les agences peinent à recruter des traders certifiés, et le taux de rotation reste élevé à mesure que les spécialistes migrent vers des rôles régionaux mieux rémunérés. Les programmes d'apprentissage en ligne et les académies des fournisseurs se développent, mais les filières de compétences mettront plusieurs années à répondre à la demande, tempérant la croissance sur les marchés insuffisamment desservis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme de trading : les annonceurs équilibrent certitude et efficacité des enchères

Les enchères en temps réel représentent la plus grande part du marché de la publicité programmatique en Asie Pacifique avec une part de revenus de 46,45 % en 2025, reflétant leur flexibilité et leurs avantages en matière de tarification dynamique. L'ampleur de ce segment découle de la liquidité des échanges ouverts et d'outils sophistiqués d'ajustement des enchères (bid-shading) qui minimisent les surpaiements. Cependant, les préoccupations relatives à la qualité des stocks et les exigences en matière de sécurité des marques ont conduit les annonceurs premium à engager leurs budgets via la garantie automatisée, qui croît à un TCAC de 24,06 %. La part de marché de la publicité programmatique en Asie Pacifique pour la garantie automatisée progresse à mesure que les éditeurs regroupent des emplacements à forte visibilité avec des tarifs fixes, assurant une diffusion prévisible lors des événements de pointe. La place de marché privée garantie est à mi-chemin entre les deux modèles, permettant aux acheteurs d'accéder à des impressions sélectionnées avec des conditions préférentielles, tandis que le tarif fixe non réservé reste une option de niche pour les campagnes privilégiant la stabilité des tarifs à la portée.

Des stratégies d'achat hybrides émergent : les marques commencent par un bloc garanti pour sécuriser les meilleurs emplacements, puis cherchent une portée incrémentale via les enchères en temps réel une fois les plafonds de fréquence atteints. Les intégrations de plateformes, comme X déployant Magnite pour monétiser les stocks sociaux résiduels, illustrent comment les éditeurs combinent canaux directs et aux enchères pour maximiser le rendement. Il en résulte un paysage de trading où les acheteurs alternent entre certitude et efficacité, élargissant les sources de revenus à travers les types de plateformes.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par média publicitaire : la télévision connectée et le pDOOH viennent compléter la dominance du mobile

L'affichage mobile détient 49,10 % de la taille du marché de la publicité programmatique en Asie Pacifique en raison de l'omniprésence des smartphones et de la supériorité des indicateurs d'engagement. Des données in-app approfondies et des identifiants propriétaires renforcent l'avantage ciblage du mobile, tandis que les publicités récompensées et jouables stimulent les performances pour les applications de jeux et de commerce. La télévision connectée/OTT, bien que plus modeste aujourd'hui, progresse à un TCAC de 24,5 % alors que les téléspectateurs migrent de la télévision linéaire vers le streaming. Les canaux programmatiques se connectent désormais aux diffuseurs locaux et aux services de streaming (over-the-top), permettant aux marques d'effectuer des achats d'audience sur grand écran autrefois réservés aux deals d'avant-vente. L'affichage numérique sur ordinateur de bureau maintient des zones d'influence dans les segments à prédominance professionnelle, tandis que le pDOOH réinvente l'affichage extérieur grâce à une planification dynamique liée aux schémas de déplacement des audiences.

La campagne pDOOH dans le domaine de la santé de Samsung avec Hivestack a synchronisé le reciblage mobile, illustrant une narration omnicanale qui renforce la mémorisation et accroît le trafic en point de vente. À mesure que la pénétration du haut débit s'élargit, les charges publicitaires sur la télévision connectée augmentent, et le co-visionnage en foyer offre une portée incrémentale. Les annonceurs répartissent donc leurs budgets sur plusieurs écrans, renforçant les outils de mesure omnicanaux qui fusionnent les expositions en plafonds de fréquence unifiés.

Par taille d'entreprise : le libre-service libère la croissance des PME

Les grandes entreprises représentaient 64,10 % des dépenses en 2025, tirant parti des lacs de données cross-marchés et des places de marché privées pour l'échelle. Pourtant, les PME constituent la cohorte de clients à la croissance la plus rapide, progressant de 23,57 % par an à mesure que des tableaux de bord intuitifs suppriment les barrières techniques. Les réseaux de médias de détail intègrent des modules programmatiques dans les portails marchands, permettant aux petits vendeurs d'étendre leurs promotions sur site vers des stocks hors site en quelques clics. Par exemple, le lien PubMatic-Tokopedia permet aux marchands indonésiens de cibler des audiences à forte intention d'achat au-delà de la place de marché. La taille du marché de la publicité programmatique en Asie Pacifique générée par les PME est appelée à croître à mesure que les ordres d'insertion minimaux diminuent et que les modèles de configuration guidés par l'IA suggèrent des plafonds d'enchères, des créations et des audiences.

Les feuilles de route des fournisseurs privilégient une expérience utilisateur simplifiée, l'intégration de pixels en un clic et l'optimisation automatique des conversions pour répondre aux besoins des entreprises aux ressources limitées. À mesure que les PME gagnent en confiance, beaucoup évoluent du reciblage bas de l'entonnoir vers la construction de marque en haut de l'entonnoir, diversifiant leurs dépenses en vidéo, télévision connectée et pDOOH.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'activité : le voyage rebondit, le commerce de détail maintient son leadership

Le commerce électronique et le commerce de détail représentaient 29,70 % des dépenses en 2025, portés par l'acquisition de clients en continu, le reciblage des paniers abandonnés et les ventes incitatives de fidélité. Les publicités sur plateforme offrent une attribution en boucle fermée, rendant les budgets très défendables. Le voyage et l'hôtellerie est le secteur en rupture, affichant un TCAC de 24,7 % à mesure que les frontières se sont rouvertes et que les consommateurs ont repris les réservations de voyages. Les compagnies aériennes et les offices de tourisme déploient des offres dynamiques basées sur les stocks de sièges et les tendances de recherche, capitalisant sur la rapidité de la publicité programmatique. La BFSI maintient un investissement régulier dans l'acquisition axée sur les données pour les produits de carte de crédit et de prêt, tandis que le secteur automobile se tourne vers la génération de prospects pour les lancements de véhicules électriques. La santé, l'éducation et la technologie complètent la catégorie « autres », chacune augmentant progressivement la part programmatique à mesure que les cadres de conformité arrivent à maturité.

Les détaillants eux-mêmes deviennent des propriétaires de médias : les revenus des médias de détail en Asie du Sud-Est sont projetés à 4,7 milliards USD d'ici 2030, avec l'Indonésie en hausse de 219 % à mesure que les places de marché monétisent les données propriétaires des acheteurs. Cette convergence des rôles d'annonceur et d'éditeur remodèle les modèles d'achat et élargit les pools de stocks programmatiques.

Analyse géographique

La Chine représentait 42,05 % du marché de la publicité programmatique en Asie Pacifique en 2025, grâce aux super-applications qui unifient les réseaux sociaux, les paiements et le commerce. La Chine reste le plus grand contributeur à la taille du marché de la publicité programmatique en Asie Pacifique, mais son rythme se stabilise à mesure que la conformité à la Loi sur la protection des informations personnelles relève les seuils opérationnels. Les écosystèmes de super-applications offrent encore une portée et une richesse de données inégalées, notamment dans les unités publicitaires liées au commerce, et les villes de second rang ajoutent des stocks incrémentiels à mesure que les empreintes de la 5G et du pDOOH s'étendent. Les plateformes étrangères continuent de faire face à des barrières à l'entrée, mais les concurrents nationaux rivalisent vigoureusement sur les fonctionnalités d'IA et les modules complémentaires de reporting carbone, assurant une innovation continue.

Des forfaits de données abordables soutiennent le TCAC de 24,6 % de l'Inde jusqu'en 2031, l'omniprésence des paiements UPI et les portails de services numériques gouvernementaux qui intègrent quotidiennement de nouveaux utilisateurs d'internet. L'Inde est la géographie à la croissance la plus rapide, portée par l'adoption massive des smartphones, des projets d'infrastructure numérique à l'échelle nationale et une loi sur la confidentialité des données en cours de maturation qui clarifie les attentes en matière de conformité. Les formats de contenu vernaculaire prospèrent, et les moteurs programmatiques segmentent les audiences dans plus de 20 langues officielles. Les gains de pénétration rurale, associés aux appareils Android à bas coût, amènent de nouveaux utilisateurs en ligne, élargissant les pools d'impressions. Les DSP locaux dotés d'une catégorisation consciente de la langue défient les acteurs mondiaux établis, et le Réseau ouvert pour le commerce numérique du gouvernement (Open Network for Digital Commerce) laisse entrevoir de futures opportunités de données propriétaires pour les annonceurs.

Le Japon, la Corée du Sud et l'Australie offrent des environnements avancés mais saturés où la création de valeur dépend de la mesure sophistiquée, de l'expansion de la télévision connectée et des contrôles de fréquence cross-device. Ces marchés sont pionniers en matière de cadres d'identité préservant la vie privée qui évitent les cookies, établissant des modèles pour un déploiement régional plus large. Les pays d'Asie du Sud-Est — la Thaïlande, Singapour et la Malaisie — affichent une croissance à deux chiffres à mesure que l'accès au haut débit s'élargit et que le commerce électronique transfrontalier progresse. Les acteurs régionaux tirent parti de leur maîtrise culturelle pour remporter les budgets des marques, tandis que des investissements affluent dans les studios de contenu locaux pour accroître les stocks premium. Les réglementations fragmentées restent un obstacle à l'orchestration des campagnes transfrontalières, nécessitant des piles de conformité modulaires au sein des DSP.

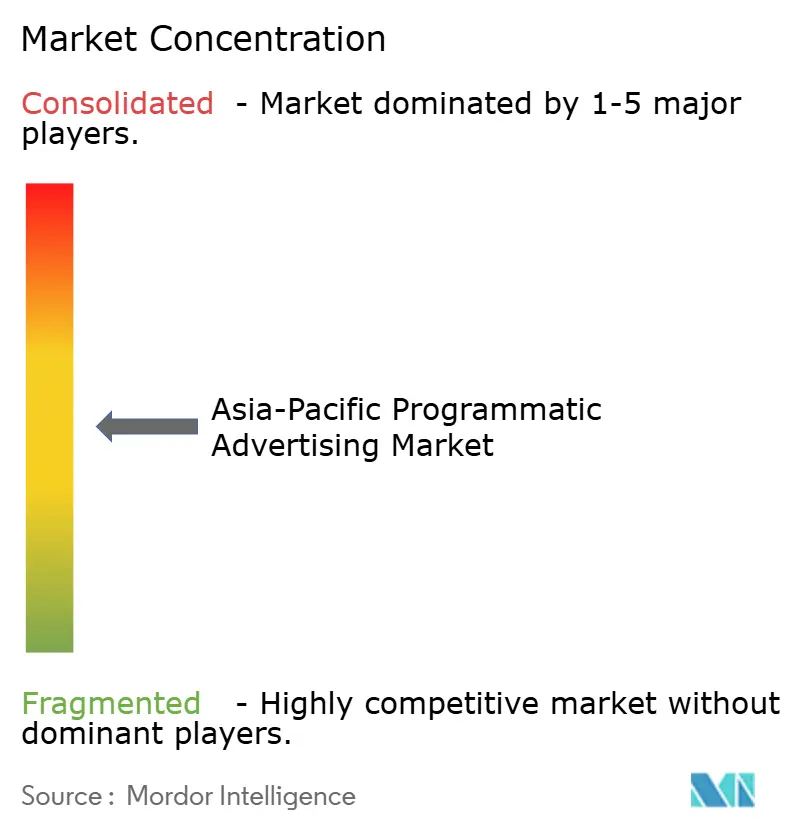

Paysage concurrentiel

Le marché de la publicité programmatique en Asie Pacifique présente une concentration intermédiaire ; les principales bourses mondiales, les plateformes côté demande et les suites de vérification des publicités coexistent avec des spécialistes régionaux adaptés aux systèmes d'écriture locaux et aux comportements des consommateurs. Le leadership en part de marché diffère selon les pays, créant une mosaïque où un acteur dépasse rarement 25 % de part à l'échelle régionale. L'innovation technologique, plutôt que l'exclusivité des stocks, est le principal champ de bataille : les plateformes natives à l'IA vantent des modèles d'acquisition d'utilisateurs rentables, tandis que les acteurs établis mettent en avant des graphes d'identité à grande échelle et des certifications de sécurité des marques.

La fragmentation est la plus évidente sur les marchés émergents, où la fragmentation linguistique et la vidéo vernaculaire connaissent une forte progression. Des entreprises comme SQREEM gagnent du terrain en proposant un ciblage comportemental sans cookie aligné sur les règles de confidentialité locales. Parallèlement, la responsabilité environnementale prend de l'ampleur ; l'intégration par LoopMe du tableau de bord carbone de Cedara la positionne favorablement auprès des annonceurs axés sur la durabilité. Les mouvements concurrentiels mettent également en évidence l'intégration verticale. Digital Turbine intègre des publicités de découverte d'applications au niveau de l'appareil, tandis que PubMatic s'associe à des places de marché pour élargir l'accès aux signaux commerciaux. Les dépôts de brevets portant sur les enchères par IA et les analyses préservant la vie privée témoignent d'une défense acharnée de la propriété intellectuelle. Les acteurs de grande envergure tirent parti de leurs investissements en conformité pour naviguer dans les législations multi-pays, établissant un seuil élevé pour les nouveaux entrants plus modestes et orientant le marché vers une consolidation progressive autour de plateformes multilingues sécurisées en matière d'identité.

Les acquisitions locales se poursuivent : la participation de Catcha Digital dans Digital Symphony renforce la portée omnicanale régionale, tandis que l'acquisition d'UUUM par FreakOut intègre le marketing d'influence dans les offres programmatiques. Ces rapprochements reflètent la demande des annonceurs pour des solutions globales couvrant les réseaux sociaux, la vidéo et l'affichage extérieur. Les fournisseurs qui unifient activation, mesure et suivi carbone sous un seul identifiant de connexion sont les mieux placés pour capter les budgets incrémentiels.

Leaders du secteur de la publicité programmatique en Asie Pacifique

Amazon.com LLC (Amazon Advertising)

Appier Inc.

Aarki, Inc.

Adform A/S

AnyMind Group Pte. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Digital Turbine s'est associé à Alcatel pour intégrer des publicités programmatiques sur appareil destinées aux utilisateurs indiens, améliorant l'engagement et la monétisation des OEM.

- Avril 2025 : PubMatic et Tokopedia ont permis aux vendeurs indonésiens d'étendre leurs publicités sur site vers des éditeurs premium via des canaux programmatiques.

- Avril 2025 : LoopMe a intégré la couche d'intelligence carbone de Cedara, offrant un suivi des émissions pour les campagnes.

- Mars 2025 : Catcha Digital a acquis 51 % de Digital Symphony pour 22,95 millions RM (5,1 millions USD) afin de développer le marketing axé sur les données en Malaisie.

- Février 2025 : X a fait appel à Magnite pour monétiser les stocks sociaux invendus via des échanges tiers.

Périmètre du rapport sur le marché de la publicité programmatique en Asie Pacifique

Le modèle publicitaire traditionnel pourrait être plus efficace, car il nécessite la fonctionnalité permettant de mesurer le retour sur investissement (ROI). La publicité programmatique introduit un système élaboré qui ne requiert pas d'intervention humaine et utilise des applications de programmation pour mener à bien ce processus et diffuser des publicités sur internet. Il s'agit de l'achat et de la vente en temps réel d'espace publicitaire via un système d'enchères automatisé. Grâce à une infrastructure sophistiquée, la publicité programmatique permet aux marques ou aux agences d'acheter des impressions publicitaires sur les sites web des éditeurs. Diverses méthodes sont impliquées dans la publicité programmatique, telles que les publicités display placées dans l'en-tête, le pied de page, la barre latérale, les publicités sociales, les publicités audio, les publicités natives, et autres.

Le marché de la publicité programmatique en Asie Pacifique est segmenté par plateforme de trading (enchères en temps réel (RTB), place de marché privée garantie, garantie automatisée et tarif fixe non réservé), média publicitaire (affichage numérique et affichage mobile) et taille d'entreprise (PME et grandes entreprises). Les tailles et prévisions de marché sont fournies en termes de valeur (USD).

| Enchères en temps réel (RTB) |

| Place de marché privée garantie |

| Garantie automatisée |

| Tarif fixe non réservé |

| Affichage numérique (Web) |

| Affichage mobile (in-app et Web) |

| Télévision connectée/OTT |

| Affichage extérieur numérique |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Commerce électronique et commerce de détail |

| Médias et divertissement |

| BFSI |

| Voyage et hôtellerie |

| Automobile |

| Autres secteurs d'activité |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Thaïlande |

| Singapour |

| Malaisie |

| Reste de l'Asie Pacifique |

| Par plateforme de trading | Enchères en temps réel (RTB) |

| Place de marché privée garantie | |

| Garantie automatisée | |

| Tarif fixe non réservé | |

| Par média publicitaire | Affichage numérique (Web) |

| Affichage mobile (in-app et Web) | |

| Télévision connectée/OTT | |

| Affichage extérieur numérique | |

| Par taille d'entreprise | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'activité | Commerce électronique et commerce de détail |

| Médias et divertissement | |

| BFSI | |

| Voyage et hôtellerie | |

| Automobile | |

| Autres secteurs d'activité | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Thaïlande | |

| Singapour | |

| Malaisie | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles répond le rapport

Quelle est l'ampleur des dépenses consacrées à l'achat automatisé sur le marché de la publicité programmatique en Asie Pacifique ?

La taille du marché de la publicité programmatique en Asie Pacifique a atteint 258,17 milliards USD en 2026 et est projetée à 720,31 milliards USD d'ici 2031.

Quel pays connaît la croissance la plus rapide des dépenses publicitaires programmatiques en Asie Pacifique ?

L'Inde devrait progresser à un TCAC de 24,6 % jusqu'en 2031, portée par l'adoption mobile et la généralisation du paiement numérique.

Quel canal médiatique domine les budgets programmatiques aujourd'hui ?

L'affichage mobile représente 49,10 % des dépenses, car les smartphones dominent l'accès à internet dans toute la région.

Pourquoi les annonceurs se tournent-ils vers les deals de garantie automatisée ?

La garantie automatisée offre la certitude des stocks et des environnements sûrs pour les marques, suscitant un TCAC de 24,06 % alors que les enchères en temps réel restent dominantes.

Comment la durabilité est-elle prise en compte dans les campagnes programmatiques ?

Des fournisseurs comme LoopMe intègrent des tableaux de bord de mesure carbone pour permettre aux marques de suivre et de réduire les émissions liées à la diffusion des publicités.

Quel est le principal frein aux campagnes programmatiques transfrontalières en Asie Pacifique ?

Les lois fragmentées sur la confidentialité des données ajoutent une complexité et un coût de conformité, réduisant la facilité de mener des campagnes régionales unifiées.

Dernière mise à jour de la page le: