Taille et Part du Marché des Sondes Nasogastriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 551.04 Millions de dollars américains |

| Taille du Marché (2031) | 689.82 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Sondes Nasogastriques par Mordor Intelligence

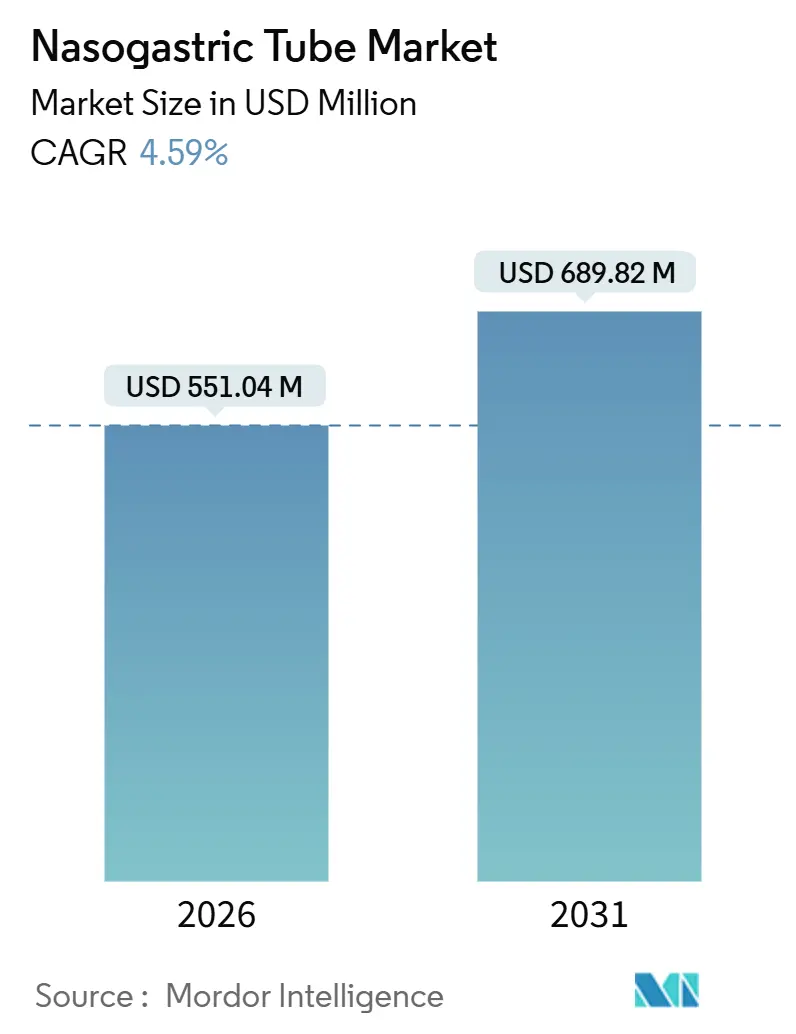

La taille du marché des sondes nasogastriques est estimée à 551,04 millions USD en 2026 et devrait atteindre 689,82 millions USD d'ici 2031, à un CAGR de 4,59 % au cours de la période de prévision (2026-2031).

La demande croissante de soins décentralisés, le renforcement des normes de biocompatibilité et l'intégration d'outils de confirmation par intelligence artificielle (IA) redéfinissent les priorités d'approvisionnement. Les hôpitaux représentent toujours la majorité des poses, mais les payeurs aux États-Unis et dans plusieurs pays de l'OCDE ont élargi le remboursement de la thérapie entérale à domicile, favorisant les sorties précoces et réduisant les coûts de réadmission. Les avancées en science des matériaux, telles que les formulations en silicone à faible taux d'extractibles, améliorent la tolérance des patients, tandis que les sondes à embout électromagnétique gagnent du terrain à mesure que les assureurs en responsabilité civile médicale exigent une vérification du positionnement. L'Asie-Pacifique est la région à la croissance la plus rapide, la Chine et l'Inde localisant leur production et accélérant les approbations réglementaires, signalant un déplacement à long terme des volumes vers les économies émergentes.

Principaux Enseignements du Rapport

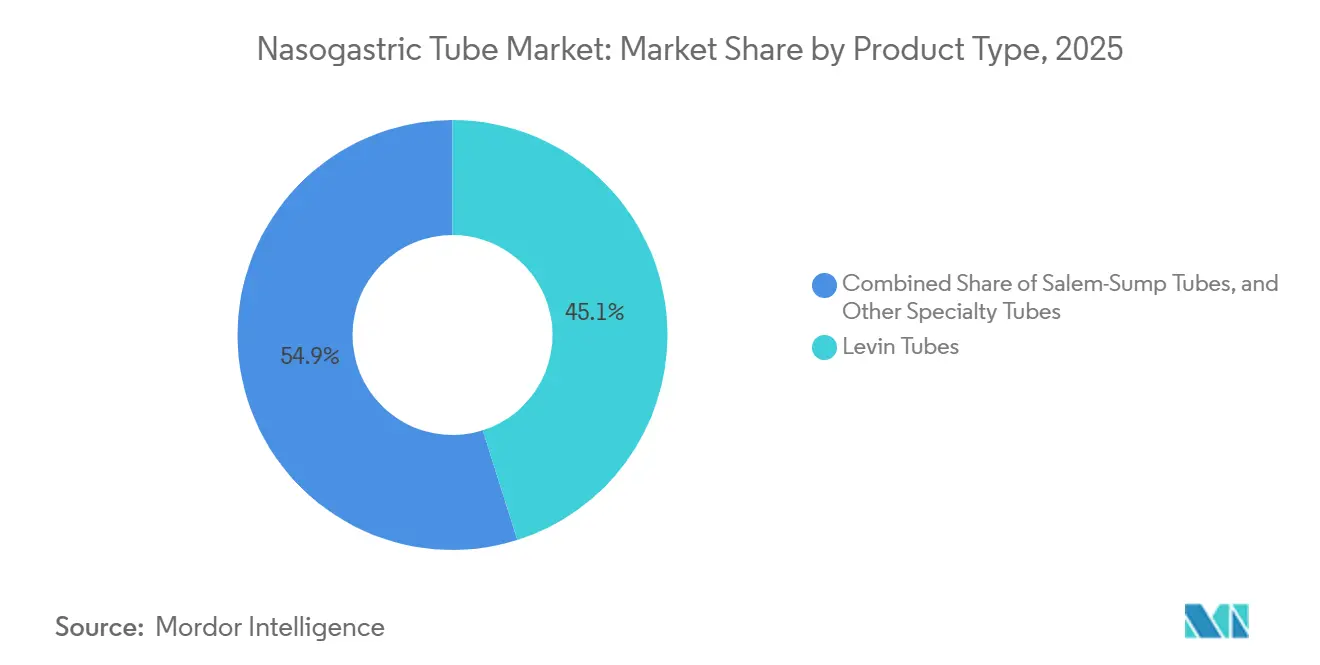

- Par type de produit, les sondes de Levin ont dominé le marché des sondes nasogastriques avec une part de marché de 45,11 % en 2025, et les sondes spécialisées devraient progresser à un CAGR de 6,48 % jusqu'en 2031.

- Par matériau, le polyuréthane représentait 37,87 % du marché des sondes nasogastriques en 2025, tandis que le silicone progresse à un CAGR de 7,12 % jusqu'en 2031.

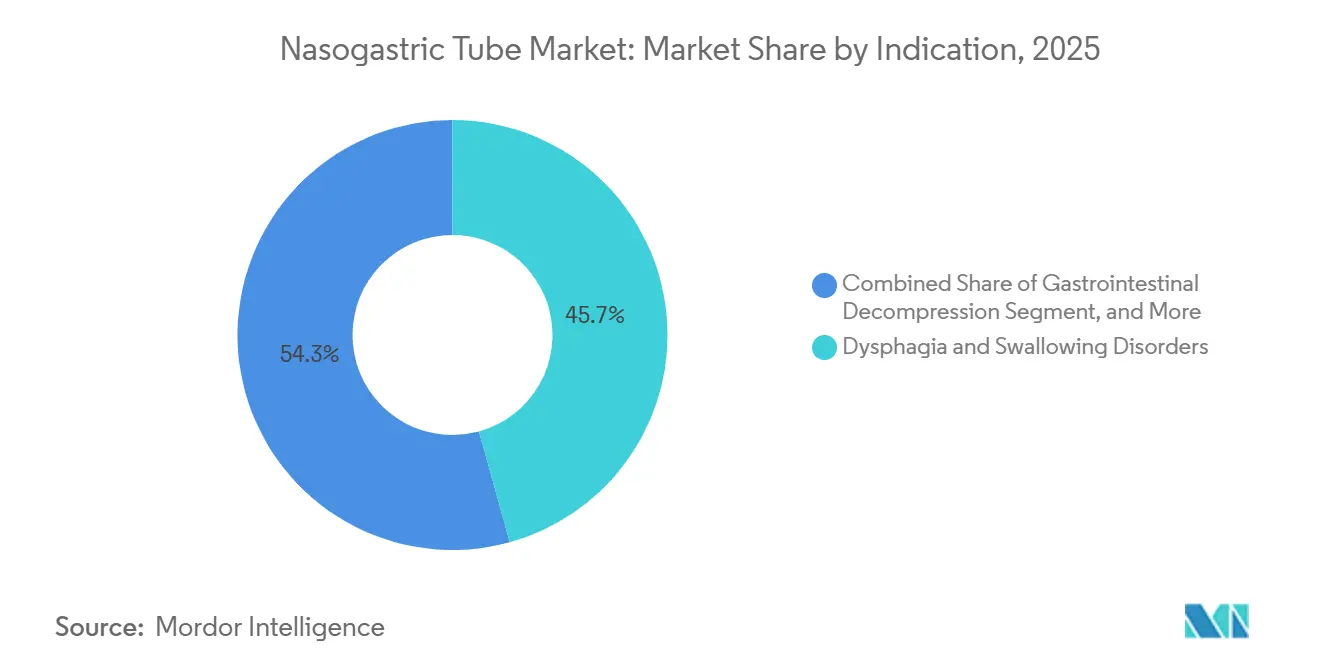

- Par indication, la dysphagie et les troubles de la déglutition ont capté 45,72 % du volume de 2025, tandis que l'administration de médicaments et de nutriments progresse à un CAGR de 8,87 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 61,13 % de la demande de 2025, tandis que les soins à domicile enregistrent un CAGR de 7,39 % jusqu'en 2031.

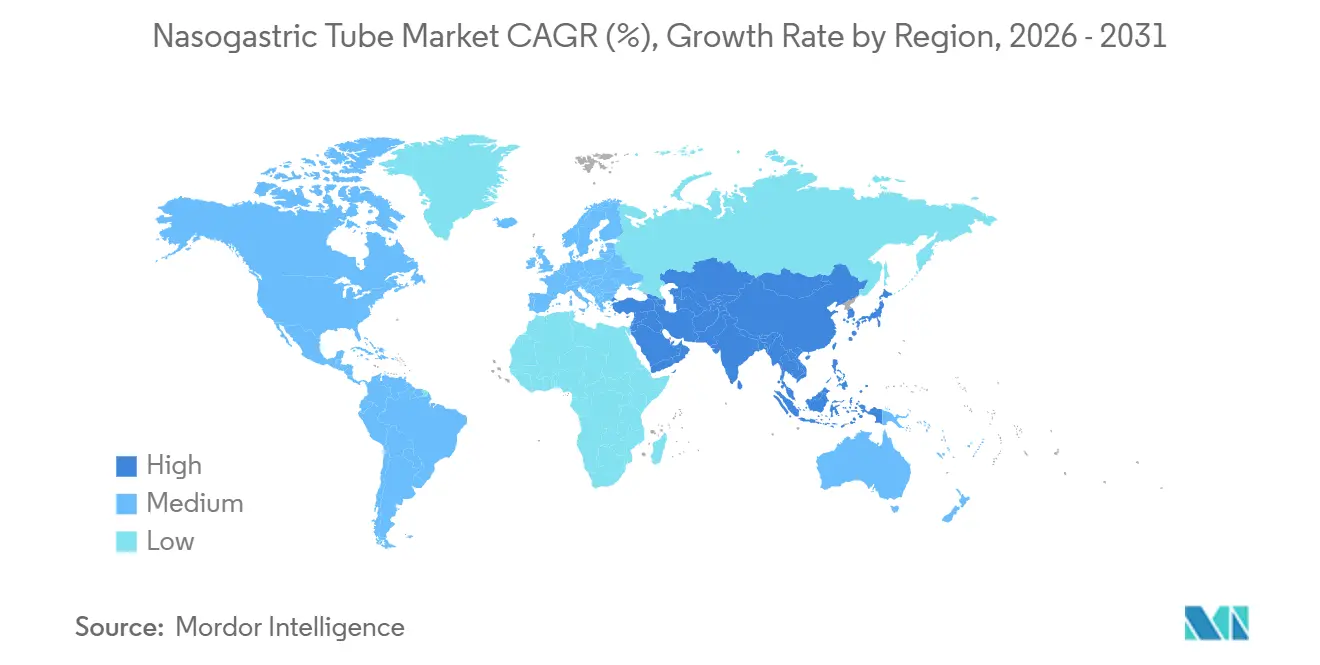

- Par géographie, l'Amérique du Nord représentait 35,03 % des revenus de 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,39 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Sondes Nasogastriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incidence Croissante des Troubles Gastro-intestinaux Nécessitant un Accès Entéral | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe en raison du vieillissement démographique | Moyen terme (2-4 ans) |

| Croissance de la Population Gériatrique et Prévalence de la Dysphagie | +1.5% | Mondial, impact maximal en Asie-Pacifique (Chine, Japon) et en Europe | Long terme (≥4 ans) |

| Augmentation des Admissions en Soins Intensifs à l'Échelle Mondiale | +0.8% | Amérique du Nord, Europe, centres urbains en Asie-Pacifique | Court terme (≤2 ans) |

| Préférence pour la Nutrition Entérale par Rapport à la Nutrition Parentérale | +0.6% | Mondial, porté par les recommandations cliniques d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Dispositifs de Confirmation de Pose au Chevet Activés par l'IA | +0.5% | Amérique du Nord, Europe occidentale, adoption précoce au Japon | Court terme (≤2 ans) |

| Demande de Décompression Bariatrique Préopératoire dans les Centres Ambulatoires | +0.3% | Amérique du Nord, Moyen-Orient (pôles de tourisme médical), marchés sélectionnés en Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Incidence Croissante des Troubles Gastro-intestinaux Nécessitant un Accès Entéral

Les diagnostics de maladies inflammatoires de l'intestin ont augmenté de 6,3 % d'une année sur l'autre aux États-Unis en 2025, stimulant la demande à court terme de décompression nasogastrique.[1]Centres pour le Contrôle et la Prévention des Maladies, « Rapport de surveillance des maladies inflammatoires de l'intestin 2025 », cdc.gov Les volumes de chirurgie bariatrique ont atteint 1,2 million de procédures en 2024, chacune impliquant un drainage gastrique périopératoire, et les recommandations mises à jour de 2025 imposent la pose prophylactique d'une sonde dans 3 800 centres accrédités en Amérique du Nord. Les programmes chirurgicaux ambulatoires intensifient le renouvellement des consommables en sortant les patients dans les 24 heures. UnitedHealthcare a élargi sa couverture en 2025 pour inclure la gastroparésie, ajoutant 180 000 bénéficiaires éligibles à l'accès entéral chaque année.[2]UnitedHealthcare, « Mise à jour de la politique médicale 2025 », uhc.com Ces facteurs convergents augmentent le nombre de procédures de base et renforcent les revenus récurrents liés aux dispositifs.

Croissance de la Population Gériatrique et Prévalence de la Dysphagie

Les citoyens mondiaux âgés de ≥ 65 ans atteindront 1,6 milliard d'ici 2030, la dysphagie affectant jusqu'à 22 % de cette cohorte. Le Japon a subventionné la nutrition entérale à domicile en 2024, réduisant les co-paiements des patients et augmentant les poses de sondes de 14,2 % en 12 mois. L'incidence des accidents vasculaires cérébraux dans la région Asie-Pacifique a augmenté de 3,8 % en 2024, élargissant la demande aiguë dans les unités de rééducation. Les maladies neurologiques prolongent la durée de l'alimentation ; la prévalence de la sclérose latérale amyotrophique a augmenté de 5,1 % en 2024, allongeant la dépendance aux sondes nasogastriques à plus de quatre ans. Les établissements de soins de longue durée forment donc le personnel infirmier à la pose au chevet, réduisant les transferts hospitaliers et les coûts par patient de 2 400 USD.

Augmentation des Admissions en Soins Intensifs à l'Échelle Mondiale

Le taux d'utilisation des lits de soins intensifs dans les pays de l'OCDE est passé de 71 % en 2020 à 78 % en 2025, élevant la nutrition entérale précoce au rang de norme de soins. La Société de Médecine de Soins Intensifs associe une alimentation débutée dans les 48 heures à une durée de ventilation plus courte et à de meilleurs résultats. L'Inde seule a ajouté 14 000 lits de soins intensifs en 2024, chacun équipé de sondes en polyuréthane à usage unique. Les données d'enquêtes européennes confirment que 89 % des unités de soins intensifs préfèrent l'accès nasogastrique aux alternatives post-pyloriques. Ces développements d'infrastructures posent les bases d'une consommation annuelle de dispositifs.

Dispositifs de Confirmation de Pose au Chevet Activés par l'IA

La FDA a encouragé l'adoption d'une confirmation objective en 2024 après que les indemnisations liées aux litiges ont dépassé 300 millions USD. L'algorithme de radiographie par apprentissage profond de Cortex Medical, commercialisé par Avanos en janvier 2025, détecte les malpositions avec une sensibilité de 97,3 % et réduit le délai avant alimentation de 3,2 heures. Le CMS a attribué un nouveau code CPT remboursant 42 USD par vérification par IA, supprimant les obstacles financiers pour les hôpitaux effectuant 15 poses ou plus par semaine. Les premiers adoptants ont réduit les événements indésirables liés aux sondes de 64 %, réduisant ainsi les primes de responsabilité civile médicale.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complications Croissantes Freinant la Croissance | -0.9% | Mondial, impact aigu en Amérique du Nord et en Europe en raison des litiges et des rapports de qualité | Court terme (≤2 ans) |

| Évolution vers la Gastrostomie Percutanée Endoscopique et d'Autres Voies d'Alimentation Alternatives | -0.7% | Amérique du Nord, Europe, centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité de la Chaîne d'Approvisionnement en Résines de Polyuréthane et de Silicone | -0.4% | Mondial, perturbation maximale dans les pôles de fabrication en Asie-Pacifique | Court terme (≤2 ans) |

| Réglementations Environnementales sur les Plastiques à Usage Unique | -0.2% | Europe, certains États d'Amérique du Nord, émergence en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Complications Croissantes Freinant l'Adoption

La pneumonie par aspiration survient dans 3,2 % des poses et prolonge la durée de séjour de 4,7 jours, ajoutant 8 200 USD par épisode.[3]American Journal of Gastroenterology, « Complications de l'alimentation nasogastrique », ajg.org Le déplacement de la sonde dans les 72 heures atteint 14 % en milieu de soins intensifs, mobilisant des heures de soins infirmiers et retardant les objectifs caloriques. Les données relatives aux événements sentinelles recensent 47 intubations bronchiques non intentionnelles en 2025, en hausse de 12 % par rapport à 2023, faisant augmenter les primes de responsabilité civile médicale de 9 % pour les établissements non conformes. L'inconfort des patients entraîne un retrait précoce dans 38 % des cas de soins à domicile, risquant des réadmissions. Collectivement, ces événements tempèrent la croissance des procédures jusqu'à la maturité des technologies d'atténuation.

Évolution vers la Gastrostomie Percutanée Endoscopique et d'Autres Voies d'Alimentation Alternatives

Les recommandations 2025 de la Société Européenne de Nutrition Clinique et Métabolisme élèvent la gastrostomie percutanée endoscopique au rang de traitement de première intention au-delà de 30 jours d'alimentation, citant 41 % moins d'infections et 23 % de mortalité à 90 jours inférieure par rapport à l'alimentation nasogastrique prolongée. Medicare a augmenté les honoraires de pose de gastrostomie percutanée endoscopique de 8,2 % pour 2025, signalant la préférence des payeurs pour des solutions durables. Une cohorte de JAMA Surgery portant sur 2 800 patients victimes d'accidents vasculaires cérébraux a corroboré une mortalité plus faible avec une transition précoce vers la gastrostomie percutanée endoscopique. Les poses de jéjunostomie dans les contextes post-gastrectomie ont augmenté de 14 % en 2024, fragmentant davantage les options entérales à long terme. Ces évolutions pourraient éroder 8 à 12 % de la demande chronique en sondes nasogastriques d'ici 2029.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Sondes Spécialisées Progressent Face aux Exigences de Sécurité

Les sondes de Levin ont capté 45,11 % du volume de 2025, soulignant leur dominance dans la décompression aiguë et les marchés sensibles aux coûts. La taille du marché des sondes nasogastriques pour les modèles de Levin reste résiliente, leur prix inférieur à 5 USD s'alignant sur les services à fort renouvellement. Les sondes spécialisées — à embout électromagnétique, à détection du pH et à double lumière — devraient afficher un CAGR de 6,48 %, soutenues par les politiques hospitalières qui imposent désormais une confirmation objective lors des poses non urgentes. La communication de sécurité de la FDA émise en 2024 a accéléré l'adoption ; 38 % des hôpitaux américains exigent un guidage électromagnétique, créant une demande prévisible pour des dispositifs à marges plus élevées.

Les fonctionnalités améliorées justifient le prix premium de 18 à 25 USD par unité. La pompe Kangaroo ePump de Medtronic intègre un capteur de pH sans fil qui alerte le personnel en cas de déplacement et aide les premiers adoptants à réduire les événements indésirables de 52 %. Les sondes Salem-sump à double lumière sont utilisées en chirurgie bariatrique et gastro-intestinale haute, soutenues par les recommandations 2025 de la Société Américaine de Chirurgie Métabolique et Bariatrique qui standardisent leur utilisation. Dans les unités de soins intensifs néonatals, le guidage électromagnétique réduit le risque de perforation à 0,1 %, compensant le surcoût. Collectivement, la technologie intègre des marges défendables dans un segment historiquement banalisé.

Par Matériau : Le Silicone Progresse grâce aux Normes de Biocompatibilité

Le polyuréthane a conservé 37,87 % de la demande de 2025 et domine la décompression à court terme en raison de ses rapports coût-performance favorables. Cependant, les révisions de la norme ISO 10993 ont resserré les seuils d'extractibles, propulsant le silicone à un CAGR de 7,12 % jusqu'en 2031. La part de marché des sondes nasogastriques en silicone s'élargit à mesure que les poses de longue durée orientent les achats vers des matériaux inertes. Les essais cliniques montrent que le silicone réduit les ulcères nasaux de 47 % et les scores d'inconfort de 31 % à la troisième semaine, des résultats qui ont inspiré la directive 2025 du Service National de Santé du Royaume-Uni spécifiant le silicone pour les poses de plus de 10 jours.

Le PVC quitte les hôpitaux publics européens après 2026 en raison des taxes sur les plastiques à usage unique, stimulant les volumes de silicone malgré une prime de prix de 40 %. Les ajouts de capacité de résine chinoise d'ici 2027 devraient réduire les coûts du silicone de 12 à 15 %, réduisant l'écart avec le polyuréthane. Le polyuréthane reste ancré dans les services d'urgence, où des durées de séjour de 24 à 48 heures rendent les améliorations de biocompatibilité moins convaincantes.

Par Indication : L'Administration de Médicaments Progresse Grâce aux Protocoles Oncologiques

La dysphagie a dominé les volumes de 2025 à 45,72 %, portée par les accidents vasculaires cérébraux et les maladies neurodégénératives. Pourtant, l'administration de médicaments et de nutriments suit un CAGR de 8,87 %, alimenté par les protocoles oncologiques qui contournent la mucite buccale. La Société Américaine d'Oncologie Clinique recommande l'alimentation entérale pendant la chimioradiothérapie pour les cancers de la tête et du cou, élargissant le marché des sondes nasogastriques en oncologie.

La pose prophylactique de sonde a réduit les interruptions de traitement de 29 % et amélioré la survie sans progression à 6 mois de 11 points dans une étude Lancet Oncology de 2024. La récupération améliorée après chirurgie limite la décompression à 24 heures, réduisant les durées de pose mais augmentant le débit annuel à mesure que le volume chirurgical augmente. Le lavage gastrique motivé par les centres antipoison est en déclin, mais reste une niche résiduelle.

Par Utilisateur Final : Les Soins à Domicile Progressent grâce aux Réformes du Remboursement

Les hôpitaux ont généré 61,13 % des revenus de 2025, reflétant la centralisation des soins intensifs. La taille du marché des sondes nasogastriques dans les contextes de soins à domicile progresse cependant à un CAGR de 7,39 %, le CMS ayant supprimé l'autorisation préalable et ajouté 1,2 milliard USD de demandes annuelles pour la dysphagie chronique. Les assureurs privés remboursant à 85 % des tarifs hospitaliers accélèrent davantage les transitions.

Les programmes de soins infirmiers virtuels de Fresenius Kabi ont réduit les visites non planifiées de 31 %, démontrant des modèles de soutien évolutifs. Les établissements de soins de longue durée maintiennent une part à deux chiffres, mais l'adoption de la gastrostomie percutanée endoscopique tempère la croissance des volumes. Les centres chirurgicaux ambulatoires, portés par l'activité bariatrique croissante, élargissent la diversité institutionnelle.

Analyse Géographique

L'Amérique du Nord détenait 35,03 % des revenus de 2025. Les États-Unis, avec 5 800 hôpitaux de soins aigus, bénéficient du remboursement de la confirmation par IA et de l'élargissement de la couverture de la thérapie à domicile, des tendances qui devraient ajouter 180 000 poses d'ici 2028. Le Canada a alloué 310 millions USD en 2024 pour des programmes entéraux visant à réduire les réadmissions de 25 %. Les procédures bariatriques au Mexique ont atteint 78 000 en 2024 et progressent de 9,1 % annuellement, soutenues par les flux de tourisme médical.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 9,39 %. La Chine a approuvé 47 nouveaux dispositifs en 2025, et l'Inde a mis en service 12 pôles de fabrication dans le cadre de son programme d'incitation liée à la production. Les subventions du Japon ont réduit les co-paiements, entraînant une hausse de 14,2 % des poses à domicile. L'Australie a raccourci les cycles d'examen des dispositifs à IA à 9 mois, améliorant la vitesse d'innovation.

L'Europe fait face à des pressions sur les coûts dues aux taxes sur les polymères et aux interdictions du PVC effectives en 2026, orientant la demande vers le silicone. Les pays du Conseil de Coopération du Golfe ajoutent des lits de soins intensifs dans le cadre de Vision 2030, tandis que les Émirats Arabes Unis imposent la vérification électromagnétique dans les hôpitaux publics. Le Brésil a acheté 1,8 million de sondes en 2024, mais la volatilité des devises freine les mises à niveau.

Paysage Concurrentiel

Les cinq principaux fournisseurs, Avanos Medical, Fresenius Kabi, Medtronic, B. Braun et Cardinal Health, détenaient collectivement une part significative des revenus mondiaux, confirmant une concentration modérée. Les fournisseurs premium intègrent l'IA, le suivi électromagnétique et les capteurs de pH dans des sondes au prix de 18 à 25 USD, tandis que les fabricants asiatiques ciblent le leadership par les coûts en dessous de 5 USD. L'intégration en 2025 par Avanos de l'algorithme de radiographie de Cortex Medical a réduit les événements indésirables de 64 % et le délai avant alimentation de 3,2 heures, illustrant la technologie comme facteur de différenciation sur le marché.

Les dépôts de brevets ont augmenté à 23 en 2024, couvrant les capteurs sans fil et les revêtements biodégradables. La plateforme de soins infirmiers virtuels de Fresenius Kabi a amélioré la confiance des soignants de 42 points, soulignant le service comme levier de fidélisation. Les challengers chinois et indiens remportent des appels d'offres publics avec la certification ISO 13485 à des remises de 40 à 50 %, exerçant une pression sur les entreprises occidentales de niveau intermédiaire. Les dépenses de conformité réglementaire augmentent sous le Règlement européen sur les dispositifs médicaux et la surveillance post-commercialisation de la FDA, faisant pencher l'avantage vers les acteurs établis disposant de systèmes qualité matures.

Leaders du Secteur des Sondes Nasogastriques

Becton, Dickinson and Company

Baxter International Inc.

Fresenius Kabi AG

Medtronic

Cardinal Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : ICP DAS-BMP a annoncé sa participation au WHX Dubai 2026 pour présenter du TPU de qualité médicale destiné aux dispositifs entéraux.

- Janvier 2026 : ENvue Medical a lancé un programme utilisant la technologie vibratoire de NanoVibronix pour réduire l'inconfort lié aux sondes à demeure.

- Juillet 2024 : Dale Medical Products a lancé UltraGrip, un dispositif de fixation pour sondes nasogastriques, disponible dans le monde entier à partir de mi-juillet 2024.

Portée du Rapport Mondial sur le Marché des Sondes Nasogastriques

Le marché des sondes nasogastriques désigne le secteur mondial impliqué dans la fabrication, la distribution et la vente de sondes nasogastriques — dispositifs médicaux fins et flexibles insérés par le nez, le nasopharynx et l'œsophage jusqu'à l'estomac. Ces sondes sont principalement utilisées pour la nutrition entérale (apport de nourriture/nutriments), l'administration de médicaments, la décompression gastrique (évacuation de l'air/des liquides) ou à des fins diagnostiques chez les patients incapables de s'alimenter par voie orale en raison de maladies chroniques, de malnutrition, d'une intervention chirurgicale ou d'une maladie grave.

Le rapport sur le marché des sondes nasogastriques est segmenté par type de produit en sondes de Levin, sondes Salem-sump, autres sondes spécialisées, par technologie en chlorure de polyvinyle, polyuréthane, silicone, par indication en dysphagie et troubles de la déglutition, et autres, par utilisateur final en hôpitaux, établissements de soins de longue durée, et autres, et par géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA, Amérique du Sud). Les prévisions du marché sont exprimées en valeur (USD).

| Sondes de Levin |

| Sondes Salem-Sump |

| Autres Sondes Spécialisées |

| Chlorure de Polyvinyle |

| Polyuréthane |

| Silicone |

| Dysphagie et Troubles de la Déglutition |

| Décompression Gastro-intestinale |

| Administration de Médicaments et de Nutriments |

| Autres |

| Hôpitaux |

| Établissements de Soins de Longue Durée |

| Centres Chirurgicaux Ambulatoires |

| Contextes de Soins à Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Sondes de Levin | |

| Sondes Salem-Sump | ||

| Autres Sondes Spécialisées | ||

| Par Matériau | Chlorure de Polyvinyle | |

| Polyuréthane | ||

| Silicone | ||

| Par Indication | Dysphagie et Troubles de la Déglutition | |

| Décompression Gastro-intestinale | ||

| Administration de Médicaments et de Nutriments | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux | |

| Établissements de Soins de Longue Durée | ||

| Centres Chirurgicaux Ambulatoires | ||

| Contextes de Soins à Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché des couvre-chaussures médicaux devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un CAGR de 4,28 %, passant de 642,98 millions USD en 2026 à 792,83 millions USD d'ici 2031.

Quelle région présente la plus forte opportunité de croissance ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,86 %, portée par la construction de nouveaux hôpitaux en Chine, en Inde et en Asie du Sud-Est.

Pourquoi les couvre-chaussures réutilisables suscitent-ils un intérêt croissant ?

Les établissements traitant des volumes élevés peuvent réduire le coût par utilisation à 0,06 USD après 75 cycles de lavage, s'alignant sur les objectifs de durabilité sans sacrifier les performances de barrière.

Quelle tendance en matière de matériaux les fournisseurs devraient-ils surveiller de près ?

Les variantes en nylon surpassent les autres matériaux avec un CAGR de 5,43 %, car elles résistent aux déchirures et fonctionnent parfaitement avec les distributeurs automatiques.

Comment les plateformes d'approvisionnement numérique remodèlent-elles les comportements d'achat ?

Les portails de commerce électronique de Medline et Cardinal Health réduisent les coûts unitaires jusqu'à 12 % grâce à l'agrégation des volumes et au réapprovisionnement automatisé, accélérant l'adoption parmi les réseaux hospitaliers de taille intermédiaire.

Dernière mise à jour de la page le: