Taille et parts du marché des tubes endotrachéaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.46 Milliards de dollars |

| Taille du Marché (2031) | 3.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tubes endotrachéaux par Mordor Intelligence

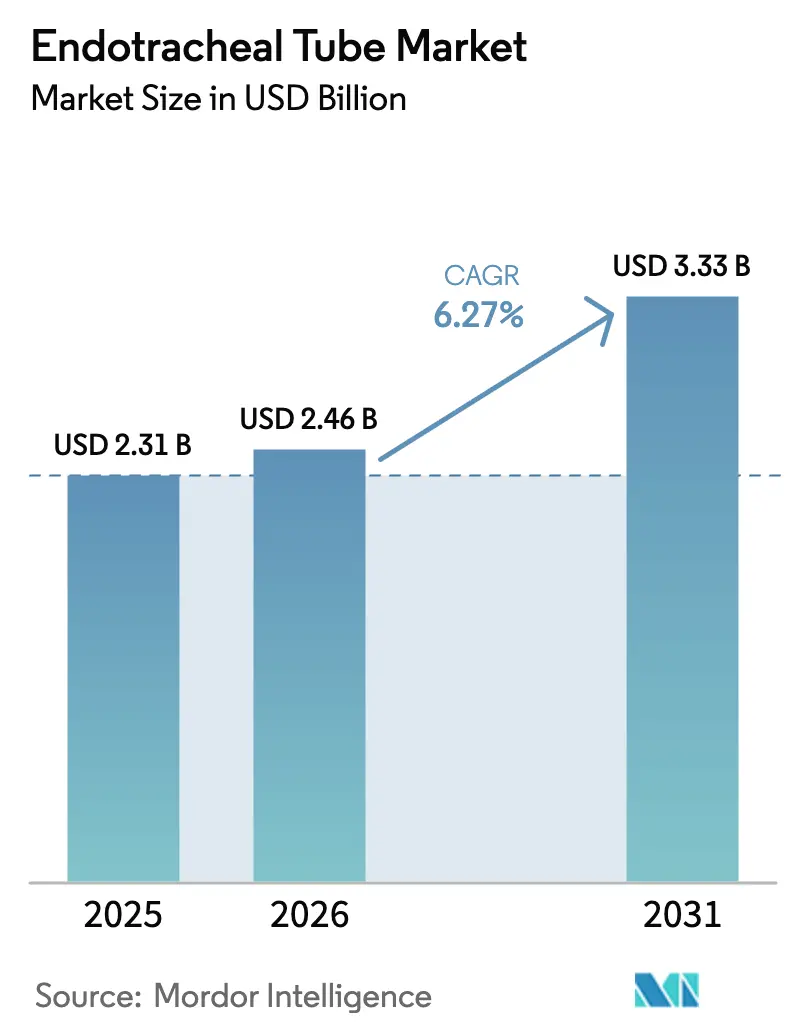

La taille du marché des tubes endotrachéaux devrait passer de 2,31 milliards USD en 2025 à 2,46 milliards USD en 2026 et devrait atteindre 3,33 milliards USD d'ici 2031, à un CAGR de 6,27 % sur la période 2026-2031. Cette croissance est portée par l'augmentation des volumes chirurgicaux, le poids croissant des maladies chroniques qui allonge la durée de ventilation, et l'adoption rapide des systèmes d'intubation assistés par vidéo qui améliorent les taux de succès au premier passage.[1]Geraghty E., "Vidéolaryngoscopie versus laryngoscopie directe pour l'intubation urgente," New England Journal of Medicine, nejm.org Les protocoles de prévention des infections stimulent la demande de revêtements antimicrobiens, tandis que les réglementations environnementales en Europe encouragent l'expérimentation de polyuréthanes biosourcés répondant aux normes cliniques et environnementales. La fragilité de la chaîne d'approvisionnement demeure un risque majeur depuis que les pénuries de dispositifs pédiatriques ont conduit la FDA à surveiller les goulets d'étranglement de production et à inciter les hôpitaux à diversifier leurs fournisseurs.[2]Centre pour les dispositifs et la santé radiologique, "Vulnérabilités de la chaîne d'approvisionnement des dispositifs médicaux," fda.gov Le positionnement concurrentiel repose sur la technologie plutôt que sur le prix, de sorte que les fabricants qui associent les tubes à l'imagerie ou à la surveillance intelligente prennent l'avantage dans les appels d'offres hospitaliers.

Principaux enseignements du rapport

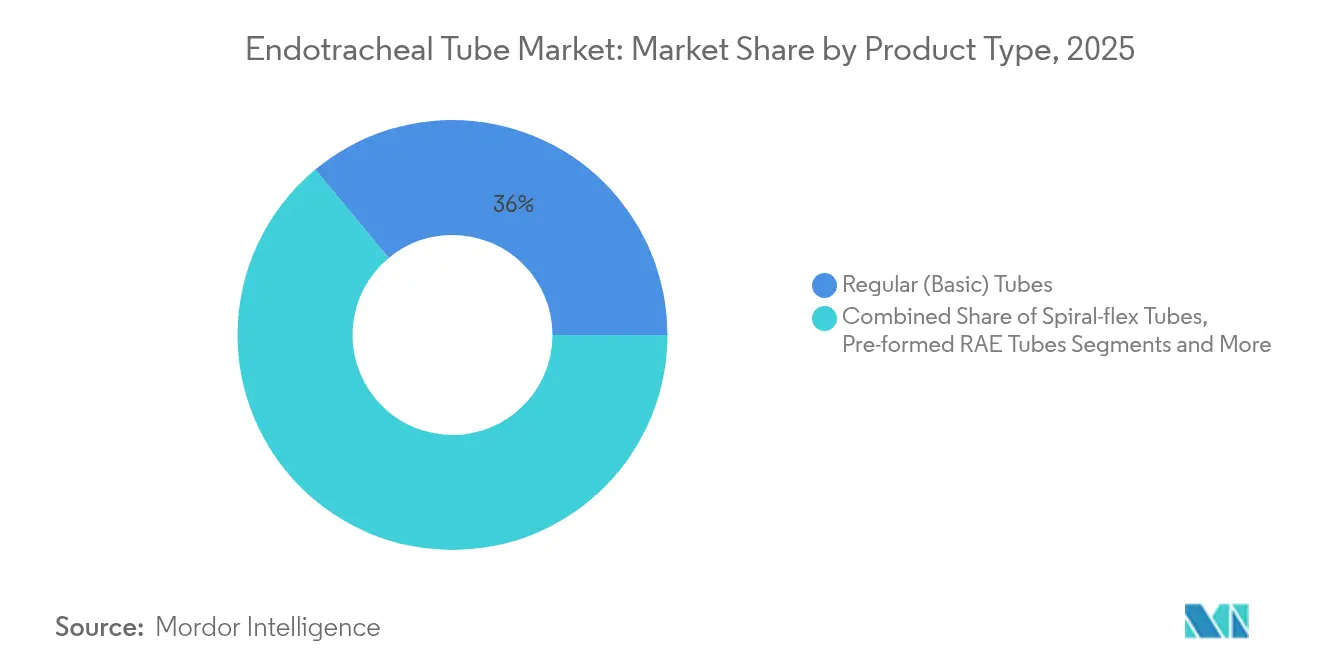

- Par type de produit, les tubes standard de base représentaient 36,02 % de la part de marché des tubes endotrachéaux en 2025, tandis que les tubes à intégration vidéo devraient croître à un CAGR de 10,12 % jusqu'en 2031.

- Par voie d'administration, l'intubation orotrachéale détenait 68,25 % de la part de marché des tubes endotrachéaux en 2025, tandis que les applications nasotrachéales devraient se développer à un CAGR de 8,67 %.

- Par utilisateur final, les hôpitaux représentaient 58,89 % de la taille du marché des tubes endotrachéaux en 2025, et les services médicaux d'urgence préhospitaliers progressent à un CAGR de 9,02 % jusqu'en 2031.

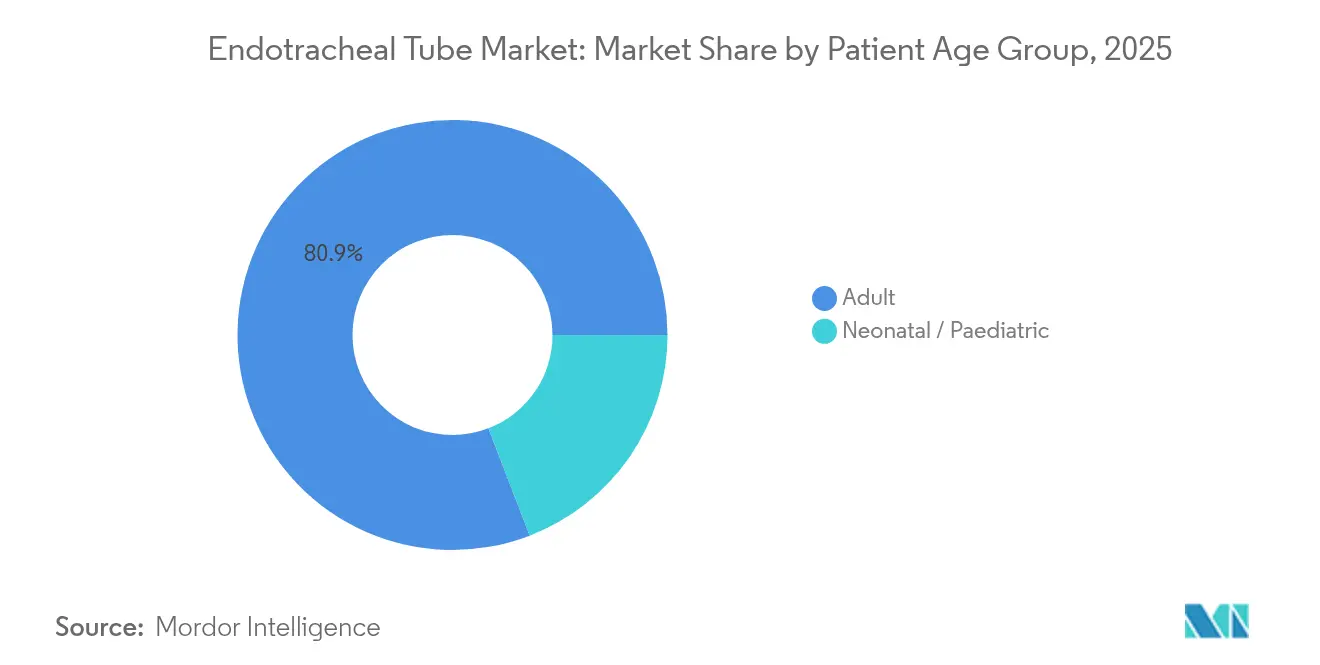

- Par groupe d'âge des patients, les adultes représentaient 80,85 % de la part, tandis que la demande néonatale et pédiatrique augmente à un CAGR de 6,97 %.

- Par matériau, le PVC dominait avec 65,92 % de part, mais le polyuréthane et les autres alternatives devraient progresser à un CAGR de 8,01 %.

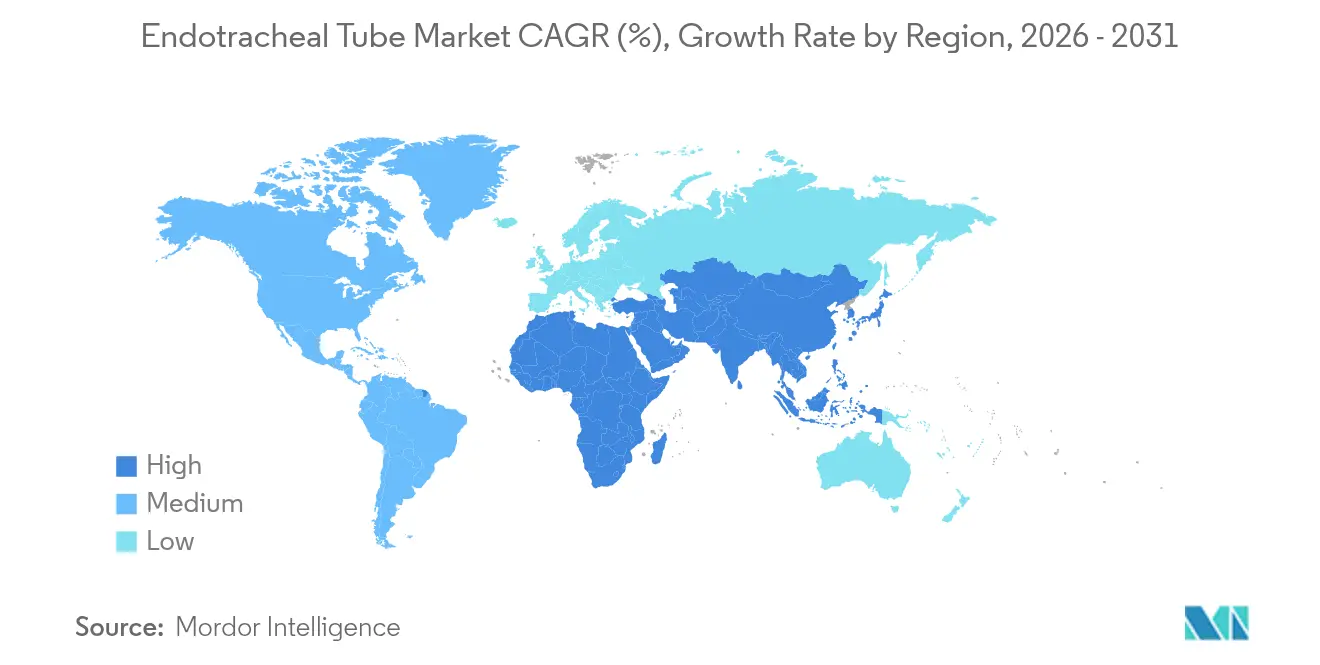

- Par géographie, l'Amérique du Nord était en tête avec 31,88 % de part des revenus en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,16 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tubes endotrachéaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incidence croissante des maladies chroniques | +1.2% | Mondial, avec une concentration dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Nombre croissant de procédures chirurgicales | +1.8% | Mondial, porté par l'expansion en Asie-Pacifique et la croissance des volumes en Amérique du Nord | Moyen terme (2-4 ans) |

| Avancées technologiques dans la conception et les matériaux des tubes | +1.1% | Amérique du Nord et UE en tête de l'innovation, adoption en Asie-Pacifique à suivre | Moyen terme (2-4 ans) |

| Surveillance de la pression du ballonnet assistée par IA bénéficiant d'un remboursement | +0.7% | Amérique du Nord principalement, avec alignement réglementaire de l'UE | Court terme (≤ 2 ans) |

| Demande de tubes antimicrobiens et d'aspiration sous-glottique pour réduire la PAVM | +0.9% | Environnements de soins intensifs mondiaux, plus forte dans les marchés développés | Moyen terme (2-4 ans) |

| Croissance des tubes à intégration vidéo à usage unique pour les voies aériennes difficiles | +0.6% | Adoption précoce en Amérique du Nord et dans l'UE, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies chroniques

La prévalence accrue des maladies respiratoires, cardiovasculaires et neurologiques allonge la durée de ventilation et augmente la consommation de tubes. Le vieillissement des populations intensifie ces besoins, incitant les hôpitaux à accroître leur capacité en soins intensifs et à adopter des tubes à revêtements antimicrobiens qui réduisent la pneumonie associée à la ventilation, laquelle touche environ 30 % des patients ventilés.[3]Li W. et al., "Incidence et facteurs de risque de la pneumonie associée à la ventilation," Journal of Thoracic Disease, jtd.amegroups.org Le lien entre maladie chronique et demande en gestion des voies aériennes est le plus fort en Amérique du Nord et en Europe, où les comorbidités compliquent la récupération chirurgicale.

Nombre croissant de procédures chirurgicales

Chaque cas d'anesthésie générale nécessite une voie aérienne sécurisée, de sorte que l'augmentation des volumes chirurgicaux stimule directement la demande. L'Asie-Pacifique est la région qui ajoute des salles d'opération le plus rapidement, tandis que l'Amérique du Nord maintient des volumes élevés. Les procédures thoraciques complexes et les traumatismes favorisent les tubes à double lumière ou renforcés, et les cas d'urgence amplifient la demande d'options antimicrobiennes limitant le risque infectieux. Les hôpitaux doivent donc gérer des stocks sur plusieurs références spécialisées pour rester préparés.

Avancées technologiques dans la conception et les matériaux des tubes

Les tubes en polyuréthane thermiquement assoupli réduisent la prévalence des maux de gorge postopératoires et les lésions des cordes vocales, notamment lors d'une utilisation à double lumière. Les réglementations européennes applicables à partir de 2026 limitent les plastiques à usage unique, poussant les fabricants vers des polymères recyclables ou biosourcés satisfaisant à la fois les cliniciens et les régulateurs. La R&D se concentre donc sur l'équilibre entre flexibilité, biocompatibilité et durabilité.

Surveillance de la pression du ballonnet assistée par IA bénéficiant d'un remboursement

La surveillance continue maintient la pression du ballonnet dans les plages cibles de manière plus constante que les vérifications manuelles, réduisant ainsi le risque d'aspiration. Les décisions de remboursement du CMS en 2025 suppriment les obstacles financiers, permettant aux hôpitaux de déployer des systèmes automatisés qui allègent la charge de travail infirmière et réduisent potentiellement l'incidence de la PAVM. Les premiers adoptants aux États-Unis influencent les recommandations de pratique clinique qui se diffusent ensuite en Europe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Disponibilité de dispositifs supraglottiques alternatifs | -0.8% | Mondial, avec une adoption plus élevée dans les contextes de médecine d'urgence | Moyen terme (2-4 ans) |

| Fréquence élevée de rappels de produits et litiges associés | -1.1% | Amérique du Nord et UE principalement, en raison d'une surveillance réglementaire stricte | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en PVC et silicone de qualité médicale | -0.7% | Impact mondial sur la chaîne d'approvisionnement, concentré dans les pôles de fabrication asiatiques | Moyen terme (2-4 ans) |

| Réglementations de durabilité de l'UE décourageant les plastiques à usage unique | -0.4% | UE principalement, avec des effets de débordement sur les marchés d'exportation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de dispositifs supraglottiques alternatifs

Les ambulanciers privilégient les dispositifs supraglottiques pour leur rapidité lors des arrêts cardiaques extrahospitaliers, où la survie dépend d'une oxygénation rapide. Des études montrent un taux de survie à 72 heures plus élevé qu'avec l'intubation endotrachéale dans certains protocoles, bien que la survie immédiate favorise les tubes. Cela crée un risque de substitution pour les scénarios de courte durée ou préhospitaliers.

Fréquence élevée de rappels de produits et litiges associés

Des défauts de conception ont déclenché des rappels de classe I, comme le retrait par Medtronic de tubes EMG renforcés en raison d'un risque d'obstruction des voies aériennes. Les hôpitaux réagissent en contrôlant les fournisseurs plus rigoureusement et en diversifiant leurs prestataires, ce qui ralentit les cycles de décision et augmente les coûts de conformité pour les fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la technologie vidéo stimule la croissance haut de gamme

La taille du marché des tubes endotrachéaux pour les modèles à intégration vidéo devrait se développer à un CAGR de 10,12 %, bien au-dessus de la trajectoire globale. Les tubes standard de base restent l'ancre volumique avec 36,02 % de la part de marché des tubes endotrachéaux en 2025. Les hôpitaux acceptent le prix initial plus élevé de l'Ambu VivaSight 2 DLT après que des analyses coût-bénéfice ont montré une économie de 47,65 USD par cas thoracique grâce à un positionnement plus rapide et à moins de remplacements. Les tubes renforcés spiralés flexibles servent aux interventions prolongées présentant un risque de coudure, tandis que les modèles antimicrobiens et d'aspiration sous-glottique migrent des soins intensifs tertiaires vers les hôpitaux de niveau secondaire à mesure que les audits de contrôle des infections se renforcent.

Les schémas d'approvisionnement confirment que les dispositifs spécialisés éloignent la catégorie du statut de produit de base. Les fabricants d'équipements d'origine présentent des données sur les résultats pour justifier les prix premium et proposent des modules de formation qui raccourcissent les courbes d'apprentissage. La demande de tubes à double lumière reste résiliente dans les blocs thoraciques et cardiaques, et la R&D continue de miniaturiser l'optique intégrée pour s'adapter à des diamètres plus petits à usage pédiatrique.

Par voie d'administration : les applications nasotrachéales gagnent en dynamisme

Le placement orotrachéal reste la référence clinique, avec 68,25 % de part en 2025. Les procédures nasotrachéales, cependant, progresseront de 8,67 % par an jusqu'en 2031, à mesure que les chirurgies maxillo-faciales et dentaires augmentent et que les cas traumatiques où la voie orale n'est pas praticable retiennent davantage l'attention. Les vidéolaryngoscopes égalisent les taux de succès sur les deux voies, les données en néonatologie montrant une amélioration marquée des résultats au premier passage lorsqu'un guidage visuel est utilisé.

Les programmes de formation enseignent de plus en plus la sélection de la voie en fonction de l'anatomie et du contexte plutôt que de l'habitude, ce qui conduit à des pratiques plus nuancées. Les fabricants répondent avec des courbures spécifiques à chaque voie et des connecteurs proximaux plus petits qui permettent un accès chirurgical simultané, enrichissant ainsi le portefeuille et stimulant les opportunités de vente croisée.

Par utilisateur final : les services d'urgence stimulent l'expansion

Les hôpitaux achètent en grande quantité et détenaient 58,89 % du volume en 2025, mais la ligne la plus dynamique appartient aux services médicaux d'urgence préhospitaliers avec un CAGR de 9,02 %. Les programmes nationaux qui certifient les ambulanciers dans les techniques avancées de gestion des voies aériennes ont stimulé l'adoption de tubes compacts à usage unique avec des mandrin intégrés. Les équipes SMUR valorisent les modèles légers et préchargés qui accélèrent le déploiement, et les politiques de remboursement reconnaissent désormais ces dispositifs jetables comme des éléments essentiels de sauvetage.

Les centres chirurgicaux ambulatoires et les cliniques externes augmentent également la demande de base à mesure que les volumes de chirurgie ambulatoire augmentent. Les achats se divisent entre tubes à volume élevé et faible complexité pour la sédation de routine et des modèles spécialisés premium pour les cas plus longs, incitant les distributeurs à élargir la gamme de leur catalogue.

Par groupe d'âge des patients : la spécialisation néonatale crée de la valeur

Les adultes dominent toujours les volumes, avec 80,85 % de part en 2025, mais les besoins néonataux et pédiatriques offrent la marge de différenciation technologique la plus claire. Ce segment devrait croître de 6,97 % par an, soutenu par des données probantes montrant que la vidéolaryngoscopie améliore le succès au premier passage en néonatologie et que les protocoles standardisés de profondeur d'insertion réduisent les taux de malposition à 25 % par rapport aux normes antérieures.

Les tubes de plus petit calibre imposent des tolérances strictes sur l'épaisseur de paroi et l'intégrité du ballonnet, stimulant les investissements dans l'extrusion de précision et le soudage laser. Les hôpitaux sont prêts à payer des prix premium pour des ensembles néonataux correctement dimensionnés, car un placement raté risque l'hypoxie et augmente les coûts de séjour en soins intensifs.

Par matériau : la durabilité stimule l'innovation

Le PVC reste le polymère de référence, soutenu par l'infrastructure de stérilisation installée et la familiarité des cliniciens, lui conférant 65,92 % de part en 2025. Les gammes en polyuréthane, y compris les formulations biosourcées, progresseront de 8,01 % par an. Les premiers adoptants saluent leur flexibilité et la réduction du besoin de plastifiants phtalates, que les régulateurs examinent parfois. Le silicone reste une option pour les tubes d'électromyographie nécessitant une neutralité électrique, bien que la tension de l'offre et les coûts freinent une adoption plus large.

Les mandats de l'UE poussent l'ensemble de la chaîne d'approvisionnement à repenser les emballages et à rechercher des certifications de recyclabilité. Plusieurs producteurs pilotent des polyuréthanes thermoplastiques biodégradables dérivés de l'huile de ricin, dans le but d'obtenir des approbations réglementaires avant la date d'application de 2026.

Analyse géographique

L'Amérique du Nord maintient son leadership avec 31,88 % du marché des tubes endotrachéaux en 2025, grâce à une capacité chirurgicale bien établie et à l'adoption précoce du guidage vidéo et de la surveillance par IA. La région est également confrontée à des pénuries d'approvisionnement qui touchent de manière disproportionnée les unités pédiatriques, incitant la FDA à gérer des listes de pénuries en temps réel et à conseiller sur les fournisseurs alternatifs. Le soutien au remboursement pour la surveillance intelligente du ballonnet accélère les achats hospitaliers, renforçant une demande orientée vers le haut de gamme.

L'Europe poursuit simultanément la durabilité et le contrôle des infections. Le futur règlement sur les emballages et les déchets d'emballages oblige les fournisseurs à se tourner vers des matériaux recyclables et à abandonner les plastiques à usage unique, augmentant les coûts de conformité tout en ouvrant de nouvelles niches pour des offres éco-conçues. Les hôpitaux s'appuient sur des tubes antimicrobiens et d'aspiration sous-glottique pour réduire les taux de pneumonie associée à la ventilation, notamment dans les soins intensifs soumis à des indicateurs de qualité stricts.

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 8,16 % jusqu'en 2031. Le nombre de médecins en Chine devrait atteindre 5,93 millions d'ici 2025, et les investissements de l'Inde dans les centres de traumatologie augmentent la demande d'outils fiables de gestion des voies aériennes. Dans de nombreux établissements, les coûts de ventilation dépassent déjà 15 000 USD par patient en soins intensifs, de sorte que les administrateurs accordent une attention accrue aux tubes qui raccourcissent le sevrage et préviennent les complications. Les achats favorisent encore les modèles en PVC économiques, mais les segments premium se développent rapidement dès que les cadres de remboursement arrivent à maturité.

Paysage concurrentiel

Le secteur des tubes endotrachéaux présente une consolidation modérée. Les principaux acteurs poursuivent la différenciation via l'imagerie intégrée, les revêtements antimicrobiens et la surveillance intelligente plutôt que par des remises agressives. L'acquisition par BD du groupe Soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD élargit sa plateforme de soins connectés. Medtronic a acquis Aircraft Medical pour les vidéolaryngoscopes afin de compléter son portefeuille de tubes, tandis que Teleflex prévoit une scission d'entreprise pour se concentrer davantage sur les produits de gestion des voies aériennes à forte croissance.

Des espaces blancs subsistent dans les sous-marchés néonatal et SMUR, où les exigences de dimensionnement spécialisé et de portabilité érigent des barrières à l'entrée. Les fabricants qui associent les tubes à des laryngoscopes compatibles et à des applications de surveillance créent des écosystèmes qui fidélisent les clients. Les innovateurs de plus petite taille accordent souvent des licences sur des revêtements antimicrobiens ou des polymères biodégradables aux acteurs établis qui peuvent augmenter la production et naviguer dans les voies réglementaires mondiales.

Les mouvements stratégiques soulignent la prime accordée à la preuve technologique. Ambu publie des données d'économies de coûts pour sa gamme VivaSight, Medtronic met en avant les résultats de la surveillance du ballonnet par IA, et les acteurs du PVC accélèrent la R&D sur les substituts biosourcés pour conserver les contrats européens. Les litiges et les rappels ajoutent des enjeux de réputation ; les entreprises dotées de systèmes qualité robustes gagnent la confiance et la préférence d'achat.

Leaders du secteur des tubes endotrachéaux

Medtronic

ICU Medical

Becton, Dickinson and Company

Angiplast Pvt Ltd

Teleflex Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Smiths Medical, désormais partie d'ICU Medical, a émis une correction urgente pour plusieurs tailles de tubes endotrachéaux ORAL/NASAL citées par la FDA.

- Juin 2024 : Medline Industries a rappelé les tubes endotrachéaux Sub-G avec aspiration sous-glottique en raison du risque que le détachement du tube de gonflage puisse obstruer les voies aériennes.

Portée du rapport mondial sur le marché des tubes endotrachéaux

Selon le périmètre du rapport, un tube endotrachéal est un dispositif médical utilisé pour sécuriser les voies aériennes chez les patients nécessitant une ventilation mécanique ou présentant une respiration compromise. Il s'agit d'un tube plastique flexible inséré par le nez dans la trachée pour assurer la circulation de l'air dans et hors des poumons.

Le marché des tubes endotrachéaux est segmenté par type de produit, voie d'administration, utilisateur final et géographie. Par type de produit, le marché est segmenté en tubes endotrachéaux standard, tubes endotrachéaux renforcés, tubes endotrachéaux préformés et tubes endotrachéaux à double lumière. Par voie d'administration, le marché est segmenté en orotrachéal et nasotrachéal. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques, centres chirurgicaux ambulatoires et autres utilisateurs finaux. Le segment des autres utilisateurs finaux comprend les soins à domicile et les services médicaux d'urgence. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Tubes standard (de base) |

| Tubes renforcés / spiralés flexibles |

| Tubes RAE préformés (oral et nasal) |

| Tubes à double lumière / endobronchiques |

| Tubes à intégration vidéo / caméra intégrée |

| Tubes antimicrobiens / à revêtement médicamenteux |

| Tubes d'aspiration sous-glottique (prévention de la PAVM) |

| Orotrachéale |

| Nasotrachéale |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Cliniques et cabinets médicaux |

| Préhospitalier / SMUR |

| Néonatal / Pédiatrique |

| Adulte |

| PVC |

| Silicone |

| Polyuréthane et autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Tubes standard (de base) | |

| Tubes renforcés / spiralés flexibles | ||

| Tubes RAE préformés (oral et nasal) | ||

| Tubes à double lumière / endobronchiques | ||

| Tubes à intégration vidéo / caméra intégrée | ||

| Tubes antimicrobiens / à revêtement médicamenteux | ||

| Tubes d'aspiration sous-glottique (prévention de la PAVM) | ||

| Par voie d'administration | Orotrachéale | |

| Nasotrachéale | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Cliniques et cabinets médicaux | ||

| Préhospitalier / SMUR | ||

| Par groupe d'âge des patients | Néonatal / Pédiatrique | |

| Adulte | ||

| Par matériau | PVC | |

| Silicone | ||

| Polyuréthane et autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des tubes endotrachéaux ?

Le marché des tubes endotrachéaux est évalué à 2,46 milliards USD en 2026.

À quelle vitesse le marché des tubes endotrachéaux devrait-il croître ?

La valeur du marché devrait atteindre 3,33 milliards USD d'ici 2031 à un CAGR de 6,27 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les tubes à intégration vidéo devraient se développer à un CAGR de 10,12 % en raison de leurs taux de succès supérieurs au premier passage.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements dans les infrastructures, l'augmentation des volumes chirurgicaux et l'amélioration de la formation aux soins traumatologiques portent la croissance de l'Asie-Pacifique à un CAGR de 8,16 %.

Comment les réglementations en matière de durabilité affectent-elles les choix de matériaux ?

Les règles de l'UE qui restreignent les plastiques à usage unique encouragent un passage du PVC vers des polyuréthanes recyclables ou biosourcés, stimulant l'innovation en matière de matériaux.

Dernière mise à jour de la page le: