Taille et parts du marché des sondes d'alimentation entérale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.98 Milliards de dollars |

| Taille du Marché (2031) | 3.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

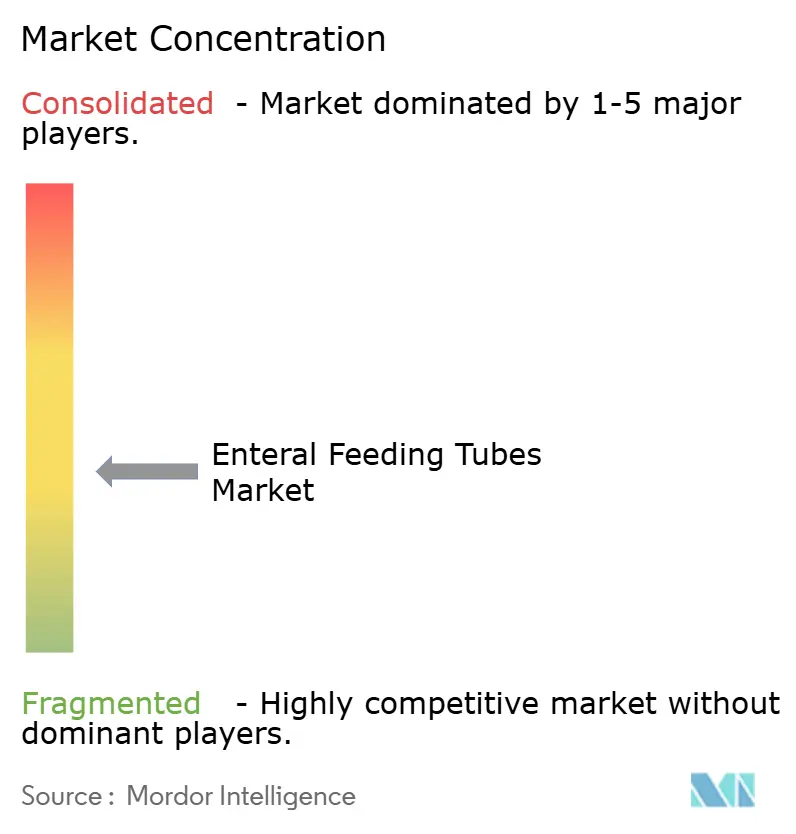

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sondes d'alimentation entérale par Mordor Intelligence

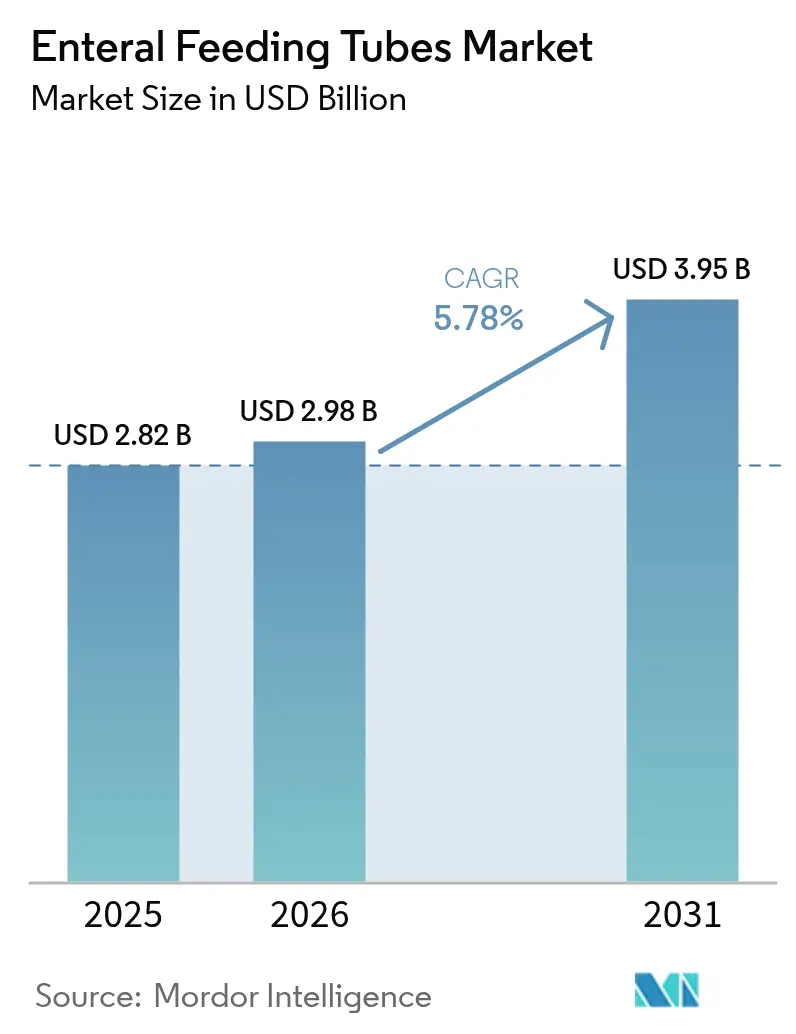

La taille du marché des sondes d'alimentation entérale est estimée à 2,98 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 2,82 milliards USD, avec des projections pour 2031 indiquant 3,95 milliards USD, progressant à un TCAC de 5,78 % sur la période 2026-2031. Cette dynamique découle de la prévalence croissante des maladies gastro-intestinales, du fardeau mondial de la malnutrition et des avancées telles que les systèmes de guidage électromagnétique qui réduisent le risque d'erreur de positionnement. La consolidation des fournisseurs, illustrée par le rachat par BD de l'unité Soins Intensifs d'Edwards Lifesciences pour 4,2 milliards USD, renforce la capacité des plateformes d'alimentation connectées intelligentes. Les nouveaux amendements au règlement sur le système qualité de la FDA, en vigueur en février 2026, harmonisent les normes internationales de contrôle de conception, facilitant l'enregistrement mondial des produits. Parallèlement, les payeurs remboursent de plus en plus la nutrition entérale à domicile, accélérant la demande des circuits ambulatoires et de télésanté.

Principaux enseignements du rapport

- Par catégorie de produit, les sondes d'entérostomie ont représenté 45,86 % des revenus en 2025, tandis que les sondes spiralées auto-progressives devraient se développer à un TCAC de 10,63 % jusqu'en 2031.

- Par type de patient, les adultes représentaient 69,98 % de la taille du marché des sondes d'alimentation entérale en 2025 ; la cohorte néonatale progresse à un TCAC de 8,32 % jusqu'en 2031.

- Par application, l'oncologie détenait 32,44 % des parts du marché des sondes d'alimentation entérale en 2025 ; les soins intensifs et la traumatologie devraient croître à un TCAC de 8,89 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 61,94 % des parts de la taille du marché des sondes d'alimentation entérale en 2025, tandis que les soins à domicile progressent à un TCAC de 9,74 % jusqu'en 2031.

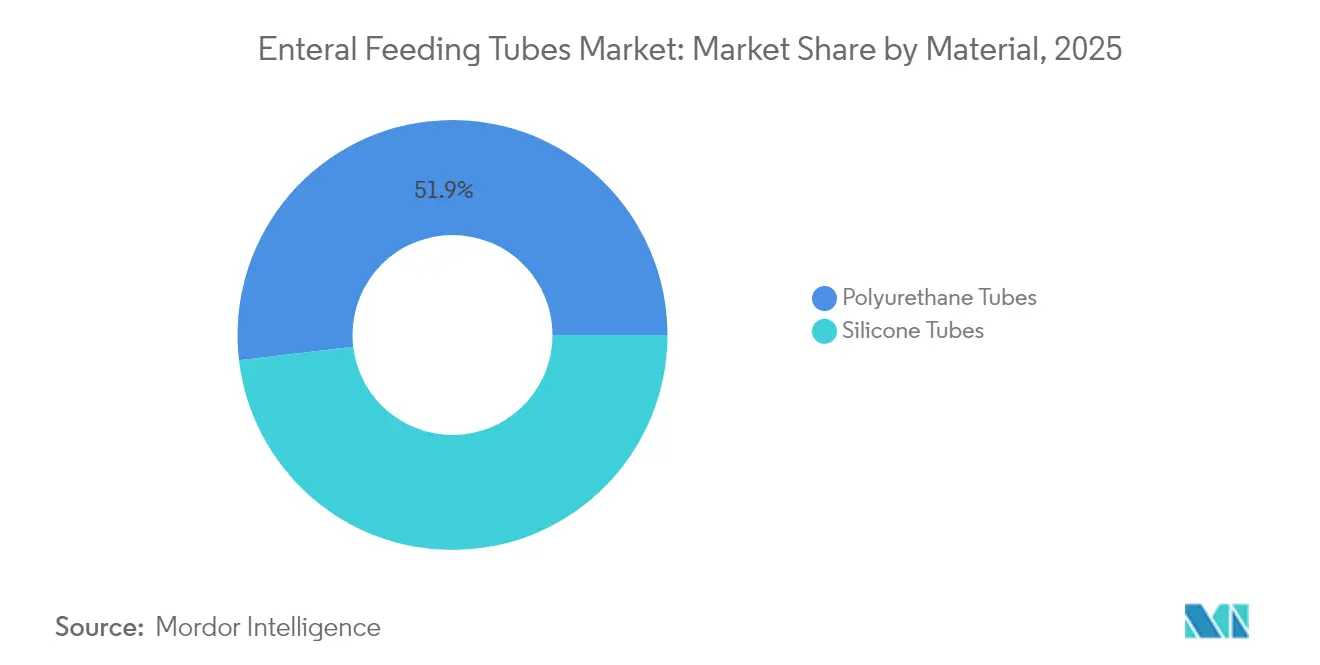

- Par matériau, les sondes en polyuréthane dominaient avec 51,88 % des parts en 2025 ; l'utilisation des sondes en silicone progresse à un TCAC de 8,11 % jusqu'en 2031.

- Par technologie de mise en place, la pose endoscopique détenait la plus grande part des revenus avec 63,92 % en 2025 ; la pose par guidage électromagnétique est le segment à la croissance la plus rapide avec un TCAC de 9,81 %.

- Par géographie, l'Amérique du Nord a conservé 38,12 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sondes d'alimentation entérale

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence croissante des maladies gastro-intestinales chroniques | +1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Fardeau mondial croissant de la malnutrition | +1.2% | Asie-Pacifique, MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| Forte hausse des naissances prématurées dans les pays à faible revenu | +0.9% | Asie-Pacifique, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Adoption des programmes de nutrition entérale à domicile par les payeurs | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Capteurs sans fil miniaturisés permettant la vérification du positionnement | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Obligations d'audit de mauvais positionnement des sondes nasogastriques dans les hôpitaux de l'OCDE | +0.5% | Pays de l'OCDE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies gastro-intestinales chroniques

Le vieillissement de la population mondiale, conjugué à une prévalence accrue du cancer et des maladies inflammatoires de l'intestin, stimule la demande à long terme en nutrition entérale. Les recommandations de pratique de la Société britannique de gastroentérologie publiées en 2025 confirment que la plupart des patients cancéreux présentent de multiples symptômes gastro-intestinaux nécessitant un soutien nutritionnel précoce[1]Société britannique de gastroentérologie, « Recommandations de pratique sur les symptômes gastro-intestinaux chez les patients atteints de cancer », gut.bmj.com. Les prestataires s'appuient donc sur des technologies de positionnement de précision, notamment le guidage électromagnétique, pour optimiser les résultats. Les systèmes de santé reconnaissent les économies réalisées grâce à la prévention de la malnutrition liée à la maladie, soutenant ainsi la trajectoire de croissance du marché des sondes d'alimentation entérale.

Fardeau mondial croissant de la malnutrition

La malnutrition touche jusqu'à 80 % des patients en oncologie et continue de peser sur les cohortes de personnes âgées et de patients en soins intensifs. Les acteurs du secteur répondent avec des formulations à base végétale et des innovations en matière de sondes améliorant l'apport en nutriments. Les données de la Société d'oncologie infirmière montrant des taux d'insécurité alimentaire de 17 à 55 % chez les patients atteints de cancer soulignent la dimension des déterminants sociaux qui maintient la nutrition entérale comme un besoin essentiel.

Forte hausse des naissances prématurées dans les pays à faible revenu

Les progrès en matière de survie des nourrissons de très faible poids de naissance créent une demande soutenue en alimentation néonatale. La Cleveland Clinic a rapporté un taux de mortalité de 5,5 % pour les nouveau-nés alimentés uniquement par sonde gastrique contre 26,9 % pour les cas de trachéotomie seule, soulignant le rôle vital de l'alimentation entérale. Les hôpitaux des économies émergentes adoptent des algorithmes de scoring et la surveillance par échographie pour gérer l'intolérance, ce qui élargit le marché des sondes d'alimentation entérale dans les régions à ressources limitées.

Adoption des programmes de nutrition entérale à domicile par les payeurs

La règle sur les soins de santé à domicile 2025 de Medicare a amélioré le remboursement de la nutrition à domicile, validant les économies réalisées en transférant les patients appropriés hors des hôpitaux[2]Journal officiel fédéral, « Mise à jour du taux PPG des soins de santé à domicile pour l'année civile 2025 », federalregister.gov. L'UPMC a démontré que son protocole nasogastrique à domicile a permis d'économiser environ 900 jours d'hospitalisation en USIN en 2024 sans compromettre les étapes d'alimentation. Ces résultats encouragent les assureurs privés à reproduire des modèles à domicile, augmentant la demande de sondes portables et faciles à surveiller.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Taux élevés d'infections liées aux sondes dans les établissements de soins de longue durée | −0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Remboursement sous-optimal pour les soins pédiatriques à domicile | −0.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité du prix du silicone affectant les marges des fabricants d'équipements d'origine | −0.4% | Mondial | Court terme (≤ 2 ans) |

| Pénuries de capacité de stérilisation suite aux restrictions sur l'oxyde d'éthylène | −0.7% | Mondial, en particulier Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Taux élevés d'infections liées aux sondes dans les établissements de soins de longue durée

Une étude portant sur des patients gériatriques a montré un taux de mortalité de 72 % durant le suivi, mettant en évidence les défis liés aux infections et aux aspirations qui freinent l'adoption dans les maisons de retraite. La formation insuffisante du personnel et le manque d'expertise sur site signifient que les établissements peinent à respecter les protocoles de bonnes pratiques, ce qui freine le marché des sondes d'alimentation entérale dans ce segment.

Remboursement sous-optimal pour les soins pédiatriques à domicile

Les règles de couverture sont en retard sur les progrès technologiques, laissant des lacunes pour les formulations pédiatriques spécialisées et les aides au positionnement. La Fondation Oley note que les politiques de remboursement américaines pour les produits d'alimentation entérale à domicile ont peu évolué en 30 ans, ajoutant des obstacles administratifs et ralentissant l'initiation des thérapies[3]Fondation Oley, « Couverture Medicare pour l'hyperalimentation parentérale à domicile », oley.org. Les financements limités découragent les fabricants d'accélérer les innovations axées sur la pédiatrie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la prédominance de l'entérostomie stimule l'innovation

Les sondes d'entérostomie ont contribué à 45,86 % des revenus mondiaux en 2025, soulignant leur rôle dans le soutien nutritionnel à long terme des patients en oncologie et en neurologie. Au sein de la taille du marché des sondes d'alimentation entérale, les boutons de gastrostomie et les variantes PEG conservent la préférence des cliniciens pour le confort et la réduction du risque d'aspiration. Les fabricants améliorent les disques de rétention internes et les ports à faible profil, améliorant la mobilité des patients. Les sondes spiralées auto-progressives, dont la croissance annuelle est estimée à 10,63 %, utilisent des micro-moteurs intégrés et des fils-guides pour atteindre le jéjunum sans fluoroscopie. Cette automatisation réduit la durée des procédures, diminue les coûts d'imagerie et gagne en acceptation dans les unités bariatriques et de soins intensifs.

Les sondes nasojéjunales et nasogastriques restent pertinentes pour l'alimentation en phase aiguë, mais leur part des dépenses s'oriente progressivement vers les dispositifs spiralés avancés. Les sondes oro-entériques restent une niche néonatale utilisée lorsque le positionnement nasal entrave la respiration. La demande de jéjunostomie augmente après les chirurgies gastro-intestinales supérieures où l'alimentation gastrique est contre-indiquée, aidant les hôpitaux à respecter les protocoles de récupération améliorée. Les données cliniques reliant les conceptions auto-progressives à un taux de réussite au premier passage plus élevé soutiennent un approvisionnement plus large, renforçant la tendance à la premiumisation du marché des sondes d'alimentation entérale.

Par type de patient : la stabilité des adultes contraste avec la croissance néonatale

Les adultes ont représenté 69,98 % des revenus en 2025, car les populations vieillissantes sont confrontées à la dysphagie, aux accidents vasculaires cérébraux et à la cachexie liée au cancer. Les hôpitaux privilégient les traceurs électromagnétiques dans ces cohortes pour naviguer dans l'anatomie modifiée après une chirurgie ou une radiothérapie. Pourtant, les nouveau-nés affichent la croissance la plus rapide avec un TCAC de 8,32 %, portée par l'amélioration de la survie des nourrissons de très faible poids de naissance et l'élargissement des capacités des USIN dans les marchés émergents. Des études montrent que l'élimination des contrôles systématiques du résidu gastrique peut raccourcir les séjours hospitaliers de deux jours, favorisant une acceptation plus large des protocoles d'alimentation précoce.

Les sondes pédiatriques spécifiques avec des tailles French plus petites et des embouts plus souples améliorent la tolérance, bien que le remboursement reste un frein dans certaines régions. La demande adulte restera ancrée dans les maladies chroniques, tandis que les gains néonataux diversifient les schémas de consommation régionale, soutenant le marché des sondes d'alimentation entérale à travers les tranches d'âge.

Par application : le leadership de l'oncologie face au défi des soins intensifs

L'oncologie a représenté 32,44 % des revenus de 2025, reflétant une incidence élevée de malnutrition et une mucosité induite par la chimiothérapie qui entrave la prise alimentaire orale. Les centres d'oncologie radiologique intègrent la mise en place de sondes avant le début du traitement pour éviter les interruptions liées à la perte de poids. Les soins intensifs et la traumatologie devraient croître à un TCAC de 8,89 %, portés par des recommandations préconisant une nutrition dans les 48 heures suivant l'admission en unité de soins intensifs. Les systèmes électromagnétiques réduisent le temps d'insertion au chevet du patient, un avantage crucial chez les patients instables.

Les indications neurologiques telles que les accidents vasculaires cérébraux et la sclérose latérale amyotrophique continuent de nécessiter des sondes à long terme à faible profil de migration. Les cas de gastroentérologie, notamment la maladie de Crohn et la gastroparésie, bénéficient des voies nasojéjunales qui contournent la fonction gastrique compromise. Les applications métaboliques et hépatologiques complètent la demande de formules spécialisées. L'avance de l'oncologie en matière de données probantes et de remboursement lui permet de rester la plus grande part, mais les taux d'adoption en unités de soins intensifs pourraient réduire l'écart à mesure que les protocoles cliniques se standardisent, élargissant le mix procédural du marché des sondes d'alimentation entérale.

Par utilisateur final : la prédominance hospitalière mise au défi par l'expansion des soins à domicile

Les hôpitaux ont capté 61,94 % des dépenses en 2025, car la plupart des poses initiales se font encore en hospitalisation. Les salles d'opération et les unités d'endoscopie maintiennent leur volume pour les procédures de PEG et de jéjunostomie. Cependant, les assureurs orientent les cas appropriés vers des centres ambulatoires, ce qui entraîne une croissance régulière des sites chirurgicaux ambulatoires. Les soins à domicile, progressant à un TCAC de 9,74 %, bénéficient d'applications de surveillance à distance qui alertent les cliniciens en cas d'occlusion ou de déplacement. Le programme d'USIN de l'UPMC a démontré des réductions des coûts et des durées de séjour, incitant d'autres systèmes à mettre en place des voies similaires à domicile. Les établissements de soins de longue durée restent un débouché substantiel mais à croissance plus lente en raison des défis liés aux infections. À mesure que le remboursement s'aligne sur les soins basés sur la valeur, le marché des sondes d'alimentation entérale s'oriente vers des modèles de services décentralisés associant le matériel à la surveillance par télésanté.

Par matériau : le polyuréthane en tête malgré l'innovation du silicone

Le polyuréthane a généré 51,88 % des revenus de 2025 grâce à une rigidité favorable à l'insertion qui se ramollit à la température corporelle, améliorant le confort des patients. Les sondes en silicone, bien que plus coûteuses, devraient progresser à un TCAC de 8,11 % en raison de leur résistance chimique et de leur faible adhérence aux protéines qui prolongent la durée de vie du dispositif. Les fournisseurs se protègent contre la volatilité des matières premières en augmentant leurs capacités : Avient a ajouté des lignes de TPU de qualité médicale à Suzhou pour répondre à la croissance de l'Asie-Pacifique. Les fabricants explorent également des polymères biosourcés répondant aux objectifs de durabilité sans sacrifier les performances. Des embouts infusés de métal pour la visibilité fluoroscopique et des revêtements antimicrobiens empêchant la formation de biofilm apparaissent dans les deux catégories de matériaux. Le polyuréthane conservera le leadership en volume, mais la progression des parts premium du silicone soutient l'amélioration des marges au sein du marché des sondes d'alimentation entérale.

Par technologie de mise en place : la norme endoscopique face à la disruption électromagnétique

Le guidage endoscopique représentait 63,92 % des poses en 2025, apprécié pour sa visualisation directe et sa haute précision lorsque des spécialistes sont disponibles. Pourtant, les pénuries de personnel et les préoccupations liées aux rayonnements suscitent un intérêt pour le guidage électromagnétique, dont la croissance annuelle est estimée à 9,81 %. Le système CORTRAK 2 d'Avanos fournit des tracés graphiques confirmant la localisation sans rayons X, s'alignant sur les obligations d'audit pour la prévention des erreurs de positionnement. Un essai de 2024 utilisant des capteurs magnétiques à faible coût a atteint une localisation à moins de 1,63 cm des références radiographiques, prouvant la faisabilité pour les milieux à ressources limitées. Les techniques fluoroscopiques servent toujours des anatomies complexes mais font face à des pressions de remboursement liées aux politiques de réduction des doses. Les sondes à caméra intégrée telles que l'IRIS de Cardinal Health fournissent des images internes en temps réel, créant une niche pour les cas à haut risque ou pédiatriques. La course technologique élève les coûts de substitution et entretient la différenciation des marques, renforçant l'intensité concurrentielle au sein du marché des sondes d'alimentation entérale.

Analyse géographique

L'Amérique du Nord détenait 38,12 % des revenus mondiaux en 2025 grâce à un remboursement solide, des recommandations cliniques établies et une adoption précoce des technologies de vérification du positionnement. Les États-Unis stimulent l'investissement en R&D ; des entreprises comme Cardinal Health et BD s'appuient sur des données pilotes nationales pour leurs plateformes électromagnétiques ou d'imagerie avant leur déploiement mondial. Le système de payeur unique du Canada sécurise des contrats à l'échelle provinciale, renforçant l'envergure des fournisseurs. Le Mexique, bien que plus modeste, adopte des sondes en polyuréthane rentables pour les hôpitaux publics, élargissant la consommation régionale.

L'Asie-Pacifique se développe à un TCAC de 8,79 %, le plus rapide à l'échelle mondiale, soutenu par des améliorations d'infrastructure et l'harmonisation réglementaire. La loi chinoise en attente sur les dispositifs médicaux élève les exigences de conformité mais simplifie l'enregistrement étranger, favorisant les fournisseurs mondiaux disposant d'un bilan qualité. La classification basée sur le risque en Inde accélère les kits d'alimentation à faible risque mais exige toujours des données de performance locales. Les amendements à la loi sur les dispositifs médicaux du Japon raccourcissent les délais d'examen, attirant le lancement de capteurs sans fil. La loi coréenne sur les produits médicaux numériques encourage la surveillance assistée par IA, complétant les sondes traditionnelles. Ces mesures injectent collectivement de l'élan dans le marché des sondes d'alimentation entérale en Asie-Pacifique, où le vieillissement des populations et les améliorations des soins néonataux convergent.

L'Europe affiche une croissance régulière grâce à des protocoles de sécurité stricts et à des dépenses publiques élevées. L'Allemagne et le Royaume-Uni sont en tête de l'adoption du guidage électromagnétique, motivées par l'obligation d'audits de mauvais positionnement. Les marchés d'Europe du Sud et de l'Est, bien que plus modestes, investissent les fonds de relance de l'UE dans les capacités d'endoscopie moderne et d'unités de soins intensifs, élargissant l'accès aux sondes avancées. Le Moyen-Orient et l'Afrique connaissent des gains progressifs, portés par les expansions hospitalières du Conseil de coopération du Golfe et les programmes de formation qui augmentent les volumes procéduraux. En Amérique du Sud, le Brésil et l'Argentine sont en tête de l'adoption malgré la volatilité économique, en s'appuyant sur les marchés publics pour sécuriser les dispositifs nutritionnels essentiels. Ces dynamiques régionales variées garantissent une base de revenus diversifiée pour le marché des sondes d'alimentation entérale.

Paysage concurrentiel

Le marché des sondes d'alimentation entérale présente une consolidation modérée, les multinationales de premier plan acquérant des actifs de surveillance intelligente pour compléter leurs gammes de sondes principales. L'acquisition en 2024 par BD du portefeuille de Soins Intensifs d'Edwards Lifesciences a apporté des capteurs hémodynamiques avancés qui s'intègrent aux plateformes d'alimentation, permettant une surveillance globale des patients. Avanos exploite sa navigation électromagnétique CORTRAK pour conserver ses contrats hospitaliers et a récemment étendu sa distribution directe au Royaume-Uni pour les boutons MIC-KEY afin d'améliorer les niveaux de service.

L'expansion de la production sécurise l'approvisionnement et couvre les contraintes de stérilisation. Gerresheimer a investi 180 millions USD dans un site en Géorgie pour des composants moulés, renforçant la capacité aux États-Unis. Le partenariat de Lubrizol avec Polyhose engage 350 millions USD dans une usine de sondes à Chennai, soutenant la demande en matériaux de l'Asie-Pacifique. L'activité de brevets se concentre sur la détection sans fil, les revêtements antimicrobiens et les embouts auto-propulsés, maintenant des barrières à l'entrée élevées.

La concurrence tourne de plus en plus autour des écosystèmes numériques associant le matériel à des tableaux de bord analytiques. Cardinal Health intègre les flux de caméra IRIS dans ses pompes d'alimentation Kangaroo, capturant les données liées aux dispositifs pour les rapports de performance. Le portail formula4success de Nestlé Health Science aide les cliniciens à naviguer dans les formalités administratives de remboursement, renforçant la fidélité à la marque. En pédiatrie, un espace blanc subsiste pour les connecteurs miniaturisés et les applications de formation adaptées aux familles. Les fabricants régionaux en Chine et au Brésil se concurrencent sur les prix, mais les marques occidentales premium conservent leurs parts là où les audits de mauvais positionnement favorisent les technologies avancées, maintenant une rivalité intense mais axée sur la différenciation à valeur ajoutée au sein du marché des sondes d'alimentation entérale.

Leaders du secteur des sondes d'alimentation entérale

Cardinal Health

Boston Scientific Corporation

ENvizion Medical Inc.

Applied Medical Technology Inc.

B Braun Melsungen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Lubrizol et Polyhose ont signé un protocole d'accord pour construire une installation de fabrication de sondes médicales à Chennai, multipliant la capacité par cinq et engageant plus de 350 millions USD.

- Septembre 2024 : Avient a annoncé l'expansion de ses capacités en TPU de qualité médicale à Suzhou pour approvisionner les polymères de qualité médicale destinés aux dispositifs entéraux.

Périmètre du rapport mondial sur le marché des sondes d'alimentation entérale

Selon le périmètre du rapport, l'alimentation entérale peut être définie comme l'administration de protéines, minéraux, autres produits nutritifs essentiels et médicaments liquéfiés dans l'estomac ou l'intestin du patient via des sondes d'alimentation, utilisée dans la prise en charge des maladies aiguës et chroniques. Ces sondes d'alimentation sont appelées sondes d'alimentation entérale et peuvent être insérées par voie orale, nasale ou sous-cutanée. Le marché est segmenté par type de produit (sonde d'alimentation naso-entérique, sonde d'entérostomie et sonde d'alimentation oro-entérique), type de patient (adulte, pédiatrique), type d'application (oncologie, neurologie, gastroentérologie, troubles métaboliques, hépatologie et autres applications), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à travers le monde. Le rapport offre la valeur (en millions USD) pour les segments susmentionnés.

| Sondes d'alimentation naso-entérales | Sondes nasogastriques |

| Sondes nasojéjunales | |

| Sondes d'entérostomie | Sondes de gastrostomie (PEG, bouton) |

| Sondes de jéjunostomie | |

| Sondes oro-entériques | |

| Sondes spiralées auto-progressives |

| Adultes |

| Pédiatrie |

| Nouveau-nés |

| Oncologie |

| Neurologie |

| Gastroentérologie |

| Troubles métaboliques |

| Hépatologie |

| Soins intensifs et traumatologie |

| Hôpitaux |

| Centres chirurgicaux ambulatoires |

| Soins à domicile |

| Établissements de soins de longue durée |

| Sondes en polyuréthane |

| Sondes en silicone |

| Pose endoscopique |

| Pose fluoroscopique |

| Pose par guidage électromagnétique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Sondes d'alimentation naso-entérales | Sondes nasogastriques |

| Sondes nasojéjunales | ||

| Sondes d'entérostomie | Sondes de gastrostomie (PEG, bouton) | |

| Sondes de jéjunostomie | ||

| Sondes oro-entériques | ||

| Sondes spiralées auto-progressives | ||

| Par type de patient | Adultes | |

| Pédiatrie | ||

| Nouveau-nés | ||

| Par application | Oncologie | |

| Neurologie | ||

| Gastroentérologie | ||

| Troubles métaboliques | ||

| Hépatologie | ||

| Soins intensifs et traumatologie | ||

| Par utilisateur final | Hôpitaux | |

| Centres chirurgicaux ambulatoires | ||

| Soins à domicile | ||

| Établissements de soins de longue durée | ||

| Par matériau | Sondes en polyuréthane | |

| Sondes en silicone | ||

| Par technologie de mise en place | Pose endoscopique | |

| Pose fluoroscopique | ||

| Pose par guidage électromagnétique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché des sondes d'alimentation entérale ?

Le marché des sondes d'alimentation entérale est estimé à 2,98 milliards USD en 2026 et devrait atteindre 3,95 milliards USD d'ici 2031.

Quelle catégorie de produit est en tête du marché des sondes d'alimentation entérale ?

Les sondes d'entérostomie sont en tête avec 45,86 % des revenus en 2025, portées par leur utilisation à long terme en oncologie et en neurologie.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les investissements en infrastructure, la modernisation réglementaire et le vieillissement démographique propulsent la croissance de l'Asie-Pacifique à un TCAC de 8,79 % jusqu'en 2031.

Comment les payeurs influencent-ils la dynamique du marché ?

L'extension du remboursement des programmes de nutrition entérale à domicile réduit les séjours hospitaliers et stimule la demande de sondes portables et faciles à surveiller.

Quelle tendance technologique redéfinit la pose des sondes ?

Les systèmes de guidage électromagnétique offrent une vérification en temps réel sans rayonnement et leur croissance annuelle est estimée à 9,81 % alors que les hôpitaux se conforment aux règles d'audit de mauvais positionnement.

Dernière mise à jour de la page le: