Taille et part du marché du traitement des polypes nasaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

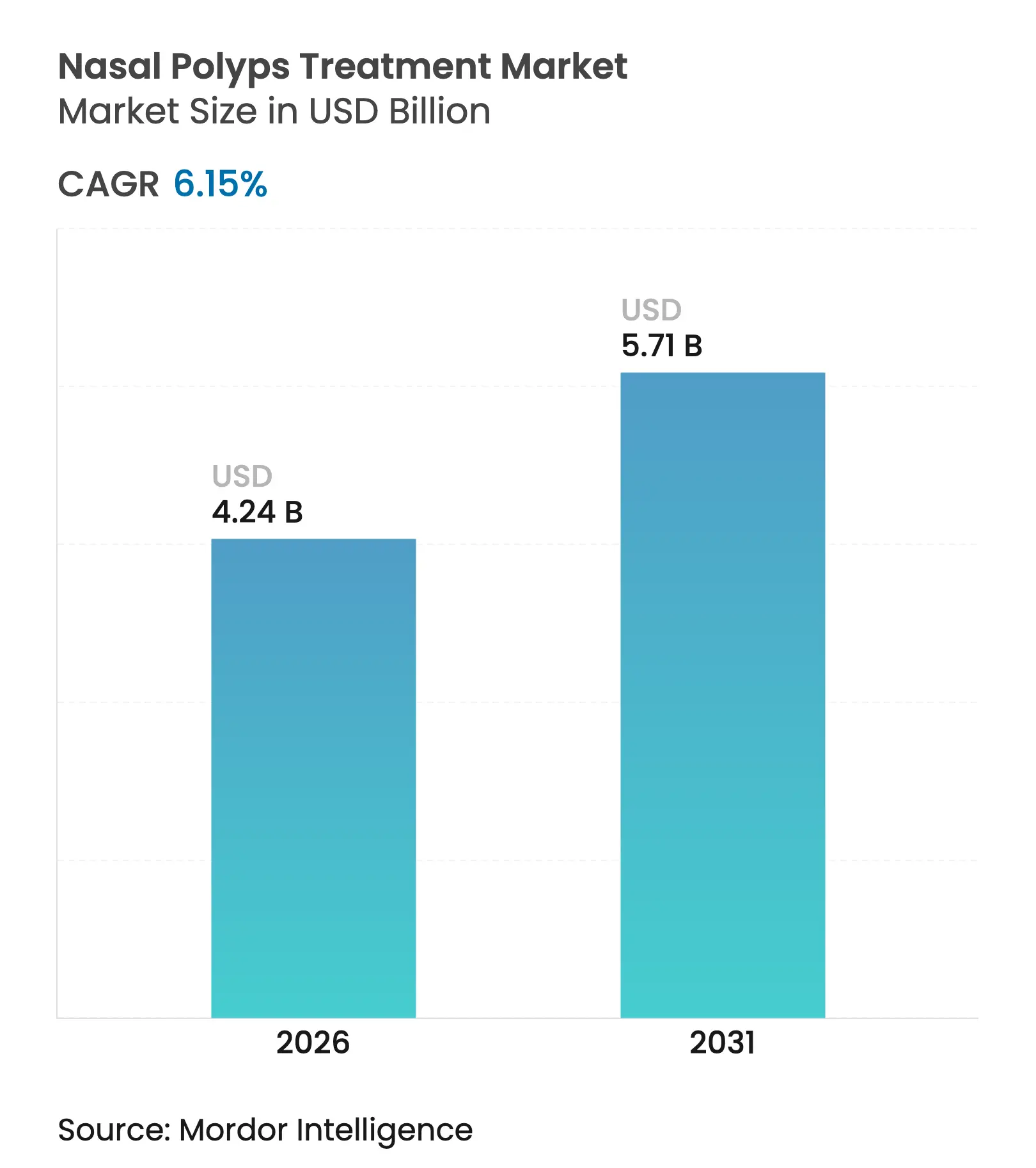

| Taille du Marché (2026) | 4.24 Milliards de dollars |

| Taille du Marché (2031) | 5.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

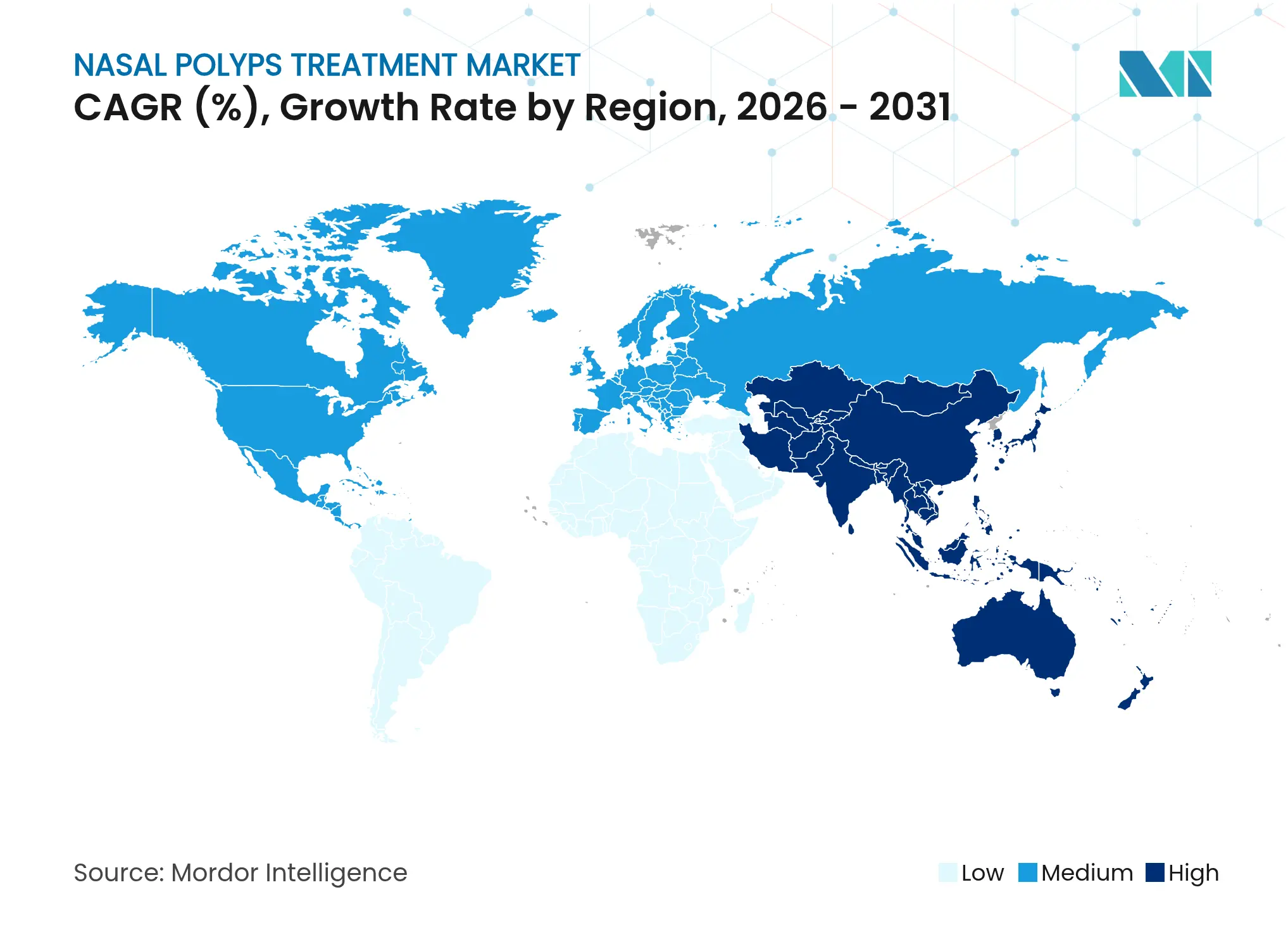

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

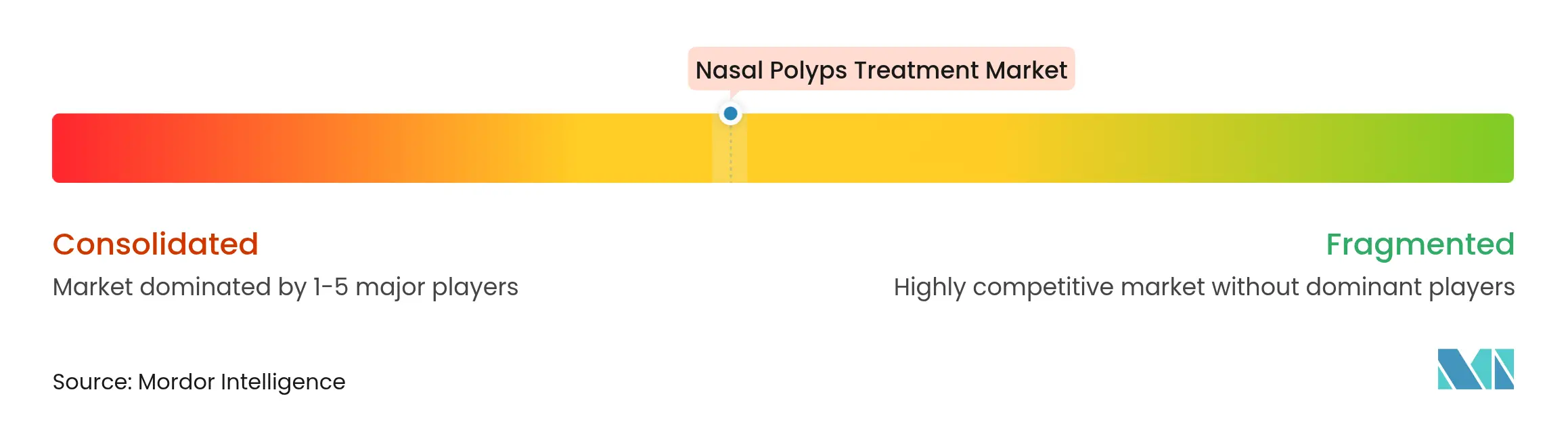

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des polypes nasaux par Mordor Intelligence

La taille du marché du traitement des polypes nasaux devrait passer de 3,99 milliards USD en 2025 à 4,24 milliards USD en 2026 et devrait atteindre 5,71 milliards USD d'ici 2031, à un TCAC de 6,15 % sur la période 2026-2031. La demande augmente à mesure que les médecins délaissent l'utilisation large des corticostéroïdes au profit de biologiques de précision qui interrompent les voies de signalisation des interleukines 4, 5 et 13. La croissance est renforcée par la coexistence élevée de l'asthme et de la rhinosinusite chronique avec polypes nasaux (RCsPN), l'expansion des approbations accélérées de biologiques et l'adoption régulière de systèmes d'administration peu invasifs qui améliorent le dépôt intranasale des médicaments. La concurrence s'intensifie à mesure que les grands groupes pharmaceutiques protègent leurs positions sur le marché grâce à la gestion du cycle de vie et aux accords de co-promotion, tandis que les petites entreprises de biotechnologie ciblent les segments de patients mal desservis grâce à des mécanismes d'action différenciés. Les canaux de pharmacie numérique, les réseaux élargis de spécialistes ORL et les projets pilotes de remboursement favorables dans les marchés développés élargissent davantage l'accès des patients, bien que les politiques de maîtrise des coûts dans les régions sensibles aux prix restent un frein.

Points clés du rapport

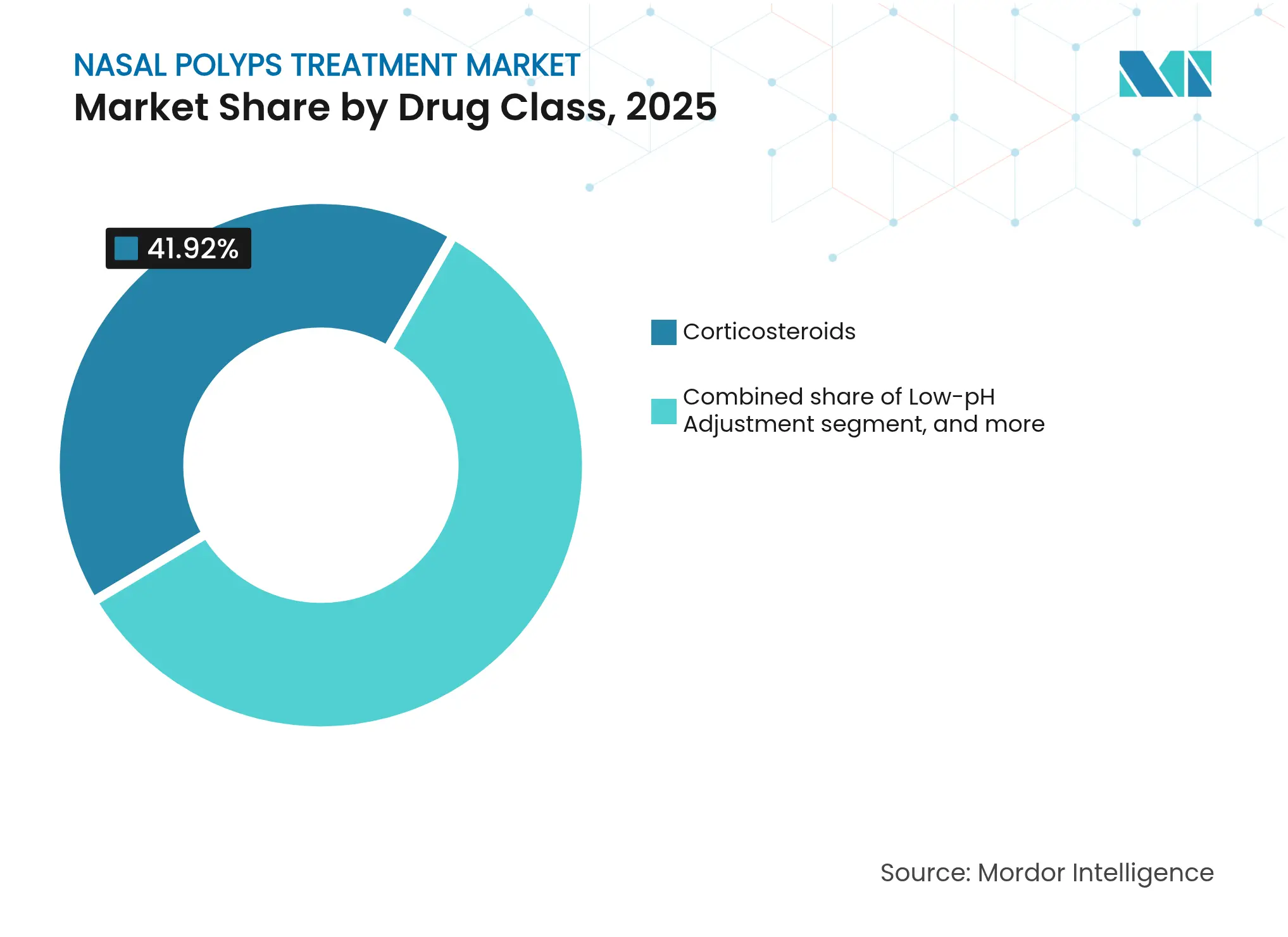

- Par classe de médicaments, les corticostéroïdes ont dominé avec 41,92 % de la part du marché du traitement des polypes nasaux en 2025, tandis que le segment « Autre classe de médicaments », dominé par les biologiques, devrait se développer à un TCAC de 8,22 % jusqu'en 2031.

- Par voie d'administration, les sprays nasaux ont représenté 48,01 % des revenus en 2025 ; les systèmes d'administration par exhalation devraient croître à un TCAC de 8,35 % sur la même période.

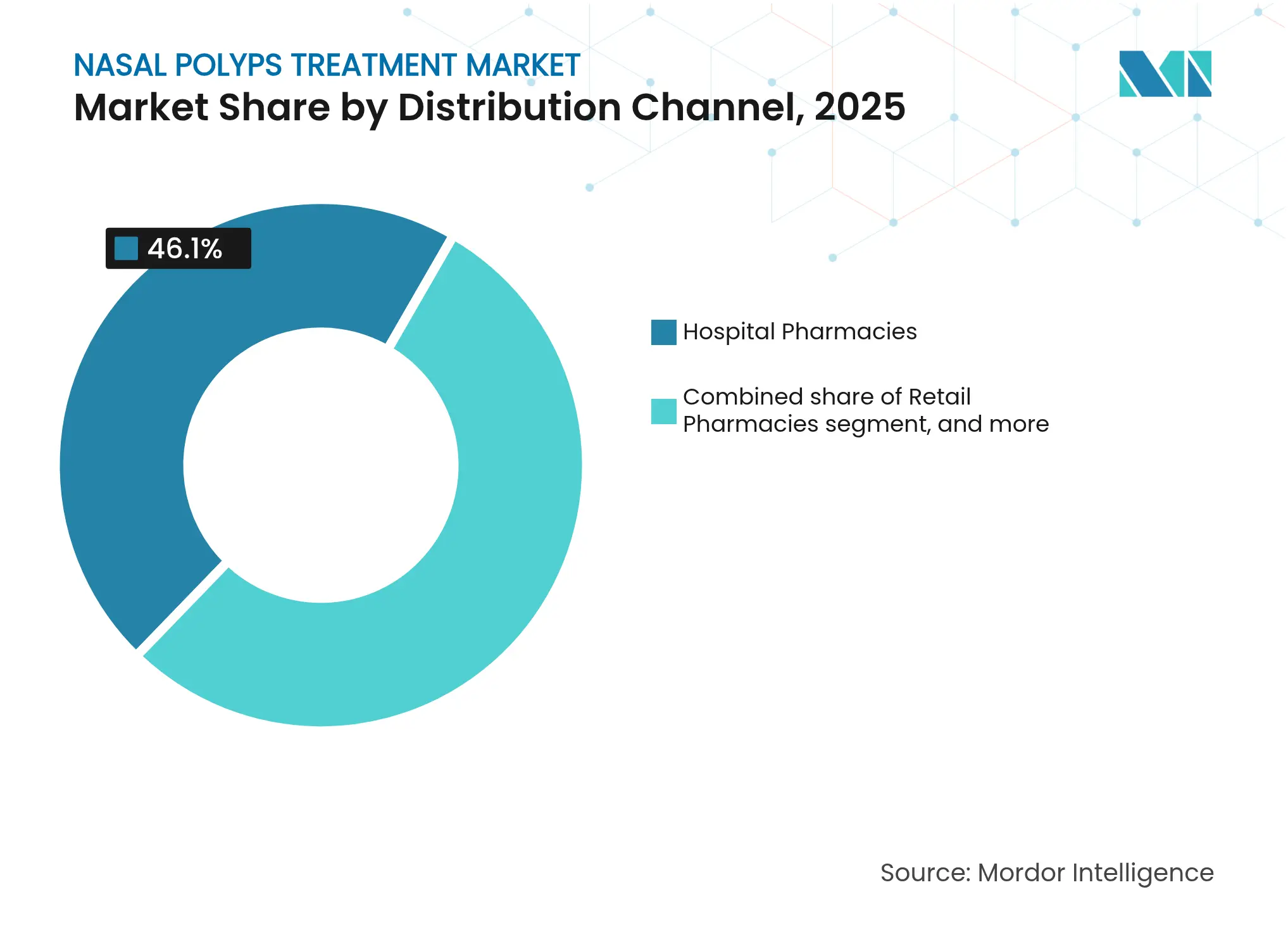

- Par canal de distribution, les pharmacies hospitalières ont détenu 46,10 % de la taille du marché du traitement des polypes nasaux en 2025, tandis que les pharmacies en ligne devraient progresser à un TCAC de 9,08 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 50,74 % de la part en 2025, les cliniques ORL progressant à un TCAC de 9,21 % grâce aux diagnostics spécialisés.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,02 % de la part de marché en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement des polypes nasaux

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la rhinosinusite chronique avec polypes nasaux | +1.8% | Mondial (plus élevé en Amérique du Nord et en Europe) | Moyen terme (2 à 4 ans) |

| Adoption croissante des thérapies biologiques dans les protocoles de traitement | +2.1% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Augmentation des dépenses de santé et accès aux soins chirurgicaux ORL | +1.2% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Approbations réglementaires favorables et désignations de voie accélérée pour les nouveaux médicaments | +1.4% | Mondial, avec précédent réglementaire aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Expansion des consultations Télé-ORL et de l'exécution des ordonnances à distance | +0.9% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration d'outils de diagnostic basés sur l'IA améliorant les taux de détection précoce | +1.0% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la rhinosinusite chronique avec polypes nasaux

La prévalence mondiale de la RCsPN augmente à mesure que les polluants environnementaux, les allergènes urbains et le vieillissement des populations convergent, portant l'incidence de la maladie à environ 4 % des adultes dans le monde[1]Académie américaine d'allergologie, d'asthme et d'immunologie, "Prévalence de la rhinosinusite et comorbidité avec l'asthme," aaaai.org. Les taux de diagnostic s'améliorent dans les marchés développés grâce au dépistage endoscopique généralisé, mais la capacité ORL limitée dans les régions émergentes retarde la détection. Environ 60 % des patients atteints de RCsPN souffrent également d'asthme, aggravant la morbidité et augmentant le besoin de thérapies combinées offrant une rémission des symptômes plus durable. Les payeurs nord-américains et européens reconnaissent déjà le fardeau économique des chirurgies récurrentes et de l'utilisation de stéroïdes systémiques, suscitant des discussions politiques autour d'une intervention biologique plus précoce. En Asie-Pacifique, l'expansion industrielle rapide intensifie les problèmes de qualité de l'air qui, conjugués au développement des hôpitaux tertiaires, génèrent une hausse prononcée des volumes de patients.

Adoption croissante des thérapies biologiques dans les protocoles de traitement

Les biologiques ciblés tels que le dupilumab, le tézépélumab et le stapokibart soulagent l'obstruction nasale, réduisent le grade des polypes et diminuent les taux de chirurgie, incitant à des mises à jour des recommandations qui privilégient leur utilisation dans la RCsPN réfractaire. L'approbation du dupilumab chez les adolescents en 2024 a élargi la cohorte éligible aux États-Unis d'environ 9 000 patients, tandis que l'essai de phase III WAYPOINT du tézépélumab a rapporté une réduction de 98 % des interventions chirurgicales, le positionnant comme référence concurrentielle. Les médecins combinent de plus en plus les biologiques avec des corticostéroïdes topiques pour consolider le contrôle, et les payeurs récompensent les améliorations documentées de la productivité au travail et la réduction des visites aux urgences. L'autorisation du stapokibart en Chine en 2024 a signalé une orientation stratégique vers l'innovation locale, ouvrant la voie à une pénétration plus large des biologiques premium en Asie-Pacifique. Les essais comparatifs en cours affineront probablement le positionnement par endotype, entraînant des transferts de parts incrémentiels au sein du segment des biologiques.

Augmentation des dépenses de santé et accès aux soins chirurgicaux ORL

Les dépenses en technologies médicales en Asie-Pacifique devraient atteindre 140 milliards USD en 2025, équipant les hôpitaux d'endoscopes avancés, de systèmes de navigation et de plateformes de soins postopératoires. Cependant, l'Inde ne compte encore qu'un chirurgien ORL pour 28 000 habitants, soulignant des lacunes en ressources qui favorisent les voies biologiques non chirurgicales. Les services de Télé-ORL atténuent les barrières liées à la distance et alimentent les canaux d'ordonnances numériques qui livrent les sprays d'entretien directement au domicile. Par ailleurs, les ventes mondiales de dispositifs en oto-rhino-laryngologie, à 13,99 milliards USD en 2026, illustrent des dépenses d'investissement saines dans des instruments peu invasifs qui réduisent les durées opératoires et accélèrent la récupération. Ce double investissement dans la chirurgie et la prise en charge médicale élargit la boîte à outils thérapeutique et soutient l'expansion globale du marché.

Approbations réglementaires favorables et désignations de voie accélérée pour les nouveaux médicaments

Les régulateurs ont accéléré les voies d'examen pour combler le déficit de traitement dans la RCsPN, accordant des désignations de voie accélérée et de percée à plusieurs anticorps monoclonaux. La soumission du dépémokimab de GSK a été acceptée par la FDA en mars 2025, soulignant la dynamique autour du blocage de l'IL-5. L'approbation en mars 2024 de XHANCE pour la rhinosinusite chronique sans polypes nasaux a créé un précédent pour l'extension d'indication dans les phénotypes adjacents de rhinosinusite. L'harmonisation entre la FDA, l'EMA et la NMPA chinoise réduit les exigences d'essais redondants, accélérant les lancements mondiaux. Les indications pédiatriques bénéficient d'une haute priorité en matière de santé publique et justifient davantage les bons de révision prioritaire, raccourcissant effectivement le délai de mise sur le marché et maintenant le cycle d'innovation.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de traitement élevés et remboursement limité pour les biologiques | -1.6% | Mondial (plus fort dans les marchés émergents) | Moyen terme (2 à 4 ans) |

| Exigences réglementaires et de sécurité strictes pour les implants nasaux | -0.8% | États-Unis et Union européenne | Long terme (≥ 4 ans) |

| Faible sensibilisation et taux de diagnostic dans les marchés émergents | -1.1% | Afrique, Asie du Sud et Amérique latine | Moyen terme (2 à 4 ans) |

| Concurrence des thérapies alternatives et des remèdes en vente libre | -0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de traitement élevés et remboursement limité pour les biologiques

La thérapie annuelle au dupilumab dépasse 30 000 USD aux États-Unis, exerçant une pression sur les payeurs commerciaux pour qu'ils déploient des obstacles d'autorisation préalable qui allongent les délais de traitement[2]Institut du Centre médical de Tufts pour l'examen clinique et économique, "Politiques de couverture pour les biologiques dans la RCsPN," tuftsmedicalcenter.org. Les études coût-efficacité montrent que les biologiques surpassent les stéroïdes systémiques en années de vie ajustées sur la qualité, mais l'impact budgétaire pour les régimes de santé reste substantiel, en particulier lorsqu'il s'ajoute à l'expansion des pipelines de médicaments spécialisés. Dans les économies à revenu intermédiaire inférieur, l'utilisation des biologiques est souvent limitée aux élites urbaines qui paient de leur poche, creusant les inégalités d'accès. L'entrée des biosimilaires après 2028 pourrait atténuer la tension sur les prix, mais les payeurs négocieront toujours des remises importantes pour freiner la croissance des dépenses en médicaments spécialisés. Les coûts annexes, notamment la formation à l'injection et la pharmacovigilance, compliquent davantage la couverture universelle dans les systèmes de remboursement axés sur la gestion responsable.

Exigences réglementaires et de sécurité strictes pour les implants nasaux

Les dispositifs à corticostéroïdes implantables ou à échafaudage résorbable doivent prouver leur biocompatibilité, leur non-migration et leur innocuité muqueuse à long terme dans des anatomies hétérogènes, prolongeant les délais de développement. Les règles de surveillance post-commercialisation de la FDA ajoutent des couches de coûts supplémentaires pour les petits innovateurs en dispositifs, détournant souvent les ressources vers des programmes orthopédiques ou cardiovasculaires avec des améliorations de remboursement plus claires. Les clauses divergentes du règlement européen sur les dispositifs médicaux concernant le retraitement des dispositifs réutilisables et la traçabilité compliquent les déploiements pan-européens. Les contrôles de fabrication exigent des intrants polymères de haute pureté et des salles blanches sans particules, entraînant des coûts fixes élevés qui découragent les nouveaux entrants. Par conséquent, l'activité du pipeline s'oriente vers des sprays combinant médicament et dispositif qui font face à une voie réglementaire plus prévisible, retardant l'adoption d'implants à fort potentiel dans de nombreuses régions.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les biologiques stimulent la croissance du segment premium

Les corticostéroïdes ont conservé 41,92 % de la part du marché du traitement des polypes nasaux en 2025, grâce à des prix favorables et à une large familiarité des prescripteurs. Pourtant, les thérapies biologiques au sein de la catégorie « Autre classe de médicaments » se développent à un TCAC de 8,22 %, portées par une efficacité solide en conditions réelles et des extensions d'indication multi-cohortes. L'utilisation des antibiotiques diminue à mesure que l'accent mécanistique se déplace des facteurs infectieux vers les facteurs inflammatoires de type 2. Les modificateurs des leucotriènes restent une niche, servant les patients présentant un asthme comorbide mais avec un bénéfice limité en monothérapie dans la régression des polypes.

La tendance concurrentielle est évidente dans les formulaires hospitaliers, où l'utilisation des biologiques dans les cohortes à haut risque chirurgical augmente trimestre après trimestre. L'indication adolescente du dupilumab, le statut quasi-approuvé du tézépélumab et le lancement du stapokibart en Chine intensifient l'attention sur les résultats modificateurs de la maladie qui réduisent les chirurgies de révision et l'exposition cumulée aux stéroïdes systémiques. L'examen des payeurs se resserre, mais les compensations de coûts à long terme liées à la réduction des épisodes en salle d'opération et aux gains de productivité renforcent la valeur narrative des biologiques. Les vagues de biosimilaires après 2028 devraient progressivement permettre un accès plus large tout en maintenant les incitations à l'innovation pour les cibles de cytokines de nouvelle génération.

Par voie d'administration : les systèmes d'administration ciblés gagnent du terrain

Les sprays nasaux ont représenté 48,01 % des revenus en 2025, bénéficiant de formats conviviaux et d'options de stéroïdes en vente libre qui gèrent les symptômes légers à modérés. Les systèmes d'administration par exhalation, menés par le mécanisme à palais fermé de XHANCE, sont en bonne voie pour un TCAC de 8,35 % d'ici 2031, les études confirmant une pénétration sinusale plus profonde et de meilleurs scores de réduction des polypes. Les voies orales et injectables restent pertinentes pour les traitements systémiques, notamment lors des exacerbations aiguës ou pour le dosage des biologiques toutes les 2 à 8 semaines. Les dispositifs implantables, illustrés par SINUVA et LATERA, occupent une niche d'adopteurs précoces en attente de données de sécurité à long terme supplémentaires.

Les solutions émergentes combinent des atomiseurs portables à assistance par batterie avec des capteurs qui enregistrent la conformité au dosage sur des portails en nuage, soutenant la surveillance médicale à distance. L'implant résorbable LATERA de Stryker permettrait d'économiser 2 200 USD par patient par rapport à la chirurgie endoscopique fonctionnelle des sinus dans les cas appropriés d'effondrement de la paroi latérale. L'adoption de tels implants reste spécifique à chaque pays, dépendant des compétences des spécialistes et de la programmation des remboursements. À mesure que les fabricants de dispositifs affinent l'ergonomie et intègrent des guides numériques, les payeurs pourraient favoriser ces technologies pour leur potentiel à réduire les épisodes chirurgicaux intensifs.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières représentaient 46,10 % de la taille du marché du traitement des polypes nasaux en 2025, reflétant les stocks centralisés de biologiques, les contrôles de la chaîne du froid et les services de surveillance post-perfusion immédiats. Les pharmacies en ligne croissent à un TCAC de 9,08 %, soutenues par les lois sur les ordonnances électroniques et les attentes des patients en matière de livraison à domicile de médicaments spécialisés avec des applications d'observance. Les chaînes de détail maintiennent des volumes stables grâce aux sprays intranasaux, tandis que les cliniques spécialisées gèrent de plus en plus la dispensation des biologiques dans le cadre d'accords de soins coordonnés.

Les systèmes de santé intègrent des portails de consultation Télé-ORL, permettant le diagnostic à distance, la codification des téléconsultations et les expéditions synchronisées en pharmacie, notamment dans les zones rurales d'Asie-Pacifique. Les régulateurs nationaux autorisent désormais les autorisations préalables électroniques et les modèles de coursiers à température contrôlée, préservant l'intégrité biologique jusqu'au réfrigérateur du patient. Les gestionnaires des avantages pharmaceutiques élargissent les programmes d'infirmières-navigatrices pour la titration des biologiques, soutenant les paradigmes d'administration à domicile qui réduisent les frais généraux des centres de perfusion et élargissent la portée régionale.

Par utilisateur final : les cliniques ORL émergent comme centres de soins spécialisés

Les hôpitaux ont représenté 50,74 % des revenus en 2025, soutenus par des suites d'imagerie supérieures, des blocs opératoires intégrés et une collaboration multidisciplinaire allergie-pneumologie. Les cliniques ORL sont les plus rapides, à un TCAC de 9,21 %, car les endoscopes haute définition, les scanners à faisceau conique et le financement des stocks de biologiques donnent aux centres mono-spécialité des capacités comparables à des bases de coûts fixes inférieures. Les centres de chirurgie ambulatoire ajoutent du volume pour les procédures moins complexes, telles que la polypectomie avec sinuplastie par ballonnet, tandis que les soins à domicile suscitent de l'intérêt pour l'entretien biologique chez les patients stables.

Les équipements minimaux de l'Initiative mondiale en oto-rhino-laryngologie et chirurgie cervico-faciale permettent aux cliniques des marchés émergents d'effectuer des diagnostics fiables, capturant ainsi la fidélité des patients. Les plateformes d'aide à la décision basées sur l'IA filtrent les images endoscopiques pour évaluer la sévérité des polypes et recommander des plans de traitement fondés sur des données probantes, augmentant le débit des cliniques. Les modèles de paiement à la performance lient le remboursement aux résultats rapportés par les patients, récompensant les centres qui minimisent les chirurgies répétées et les cures de stéroïdes systémiques, favorisant ainsi les environnements ORL spécialisés.

Analyse géographique

L'Amérique du Nord a dominé le marché du traitement des polypes nasaux en 2025 avec une part de 42,02 %, soutenue par une forte prescription de biologiques approuvés par la FDA, une large couverture d'assurance pour les médicaments spécialisés et des groupes actifs de défense des patients qui facilitent le diagnostic précoce. Les États-Unis représentent la majeure partie des revenus régionaux, tirant parti des vérifications des avantages en temps réel et des programmes de participation aux coûts des fabricants qui compensent les prix catalogue élevés. Les régimes provinciaux de médicaments du Canada ajoutent régulièrement des biologiques aux formulaires à la suite d'évaluations des technologies de la santé, tandis que le pool croissant d'assurances privées au Mexique accélère l'adoption des sprays de corticostéroïdes et de la sinuplastie par ballonnet. Les négociations en cours avec les payeurs créent un accès hétérogène, mais l'adoption commerciale régulière a cimenté le leadership de la région.

L'Europe affiche une croissance équilibrée, soutenue par les examens centralisés de l'EMA qui rationalisent les lancements multinationaux. L'Allemagne et le Royaume-Uni ancrent les réseaux de recherche clinique et appliquent des seuils stricts de coût-efficacité, accélérant la concurrence par appel d'offres et les contrats de partage des risques pour le remboursement des biologiques. La France et l'Italie bénéficient de programmes de formation des spécialistes et d'une couverture universelle, maintenant les files d'attente chirurgicales courtes et l'adoption des biologiques régulière. L'Espagne, avec des pôles ORL tertiaires modernisés et une macroéconomie en amélioration, émerge comme un contributeur de volume significatif. Le vieillissement démographique de l'UE et les mandats stricts en matière de bien-être au travail soutiennent la demande à long terme.

L'Asie-Pacifique devrait atteindre le TCAC le plus rapide de 7,18 % jusqu'en 2031, les dépenses de santé s'élargissant, les infrastructures se modernisant et la sensibilisation des patients augmentant. L'approbation du stapokibart en Chine a marqué une étape dans l'innovation nationale et ouvert la voie aux monoclonaux produits localement à des prix compétitifs au niveau régional. Le solide financement de l'innovation au Japon et le cadre d'assurance à payeur unique soutiennent une forte pénétration des biologiques, tandis que l'Australie et la Corée du Sud reflètent les courbes d'adoption occidentales. Le manque de personnel ORL en Inde reste une contrainte, bien que la télémédecine et l'accent politique sur les maladies non transmissibles pourraient libérer une demande latente plus tard dans cette décennie. Les disparités urbaines-rurales persisteront, mais l'expansion progressive de la capacité des hôpitaux publics et la pénétration de l'assurance privée devraient élargir l'accès au traitement.

Paysage concurrentiel

Le marché du traitement des polypes nasaux est modérément concentré, les cinq premiers acteurs biopharma étant collectivement responsables de plus de 60 % des revenus du segment. Le dupilumab de Sanofi-Regeneron maintient des avantages de premier entrant grâce à des indications couvrant une large tranche d'âge, des données probantes en conditions réelles et la familiarité des médecins. Le tézépélumab d'AstraZeneca-Amgen a démontré une efficacité exceptionnelle dans l'évitement de la chirurgie, pouvant potentiellement modifier les prescriptions pour les cas sévères de RCsPN une fois approuvé. Le dépémokimab de GSK vise à exploiter la biologie de l'IL-5, tandis que Keymed Biosciences représente la dynamique des challengers régionaux suite au lancement chinois du stapokibart.

Les litiges sur la portée des brevets sur les cytokines et les arrangements de partage des bénéfices, comme en témoignent les différends de transparence Regeneron-Sanofi, soulignent les enjeux stratégiques. Les fabricants de dispositifs, notamment Stryker, Medtronic et Acclarent (désormais partie d'Integra LifeSciences), se font concurrence sur les implants résorbables et les plateformes de navigation qui complètent la pharmacothérapie. L'acquisition par Integra d'un portefeuille ORL d'un milliard USD cimente sa présence dans les consommables de chirurgie sinusale. Les modèles de partenariat — tels que les co-promotions entre les entreprises de biologiques et les startups de diagnostics qui fournissent des kits de biomarqueurs à dosage rapide — illustrent la convergence entre thérapeutiques, dispositifs et santé numérique. Les études en conditions réelles comparant le séquençage chirurgie d'abord versus biologique d'abord dicteront probablement les allocations de parts concurrentielles au cours des cinq prochaines années.

Leaders du secteur du traitement des polypes nasaux

Sanofi S.A

OptiNose Inc.

Merck & Co., Inc.

Intersect ENT Inc.

GlaxoSmithKline Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GSK a reçu l'acceptation par la FDA des demandes de dépémokimab pour l'asthme avec inflammation de type 2 et la RCsPN, renforçant la course à la voie de l'IL-5.

- Mars 2025 : AstraZeneca et Amgen ont annoncé que TEZSPIRE avait atteint tous les critères d'évaluation principaux dans l'essai de phase III WAYPOINT, réduisant le besoin de chirurgie de 98 % et renforçant le positionnement clinique du tézépélumab.

- Janvier 2025 : Lyra Therapeutics a rapporté des résultats positifs en matière de sécurité et d'efficacité pour LYR-210 dans une étude d'extension de phase 3 pour la rhinosinusite chronique, démontrant des bénéfices soutenus au-delà de 32 semaines.

- Décembre 2024 : Keymed Biosciences a obtenu l'approbation de la NMPA chinoise pour le stapokibart, étendant les options de blocage de l'IL-4Rα en Asie.

- Septembre 2024 : Sanofi a obtenu l'approbation de la FDA pour étendre le dupilumab aux adolescents âgés de 12 à 17 ans atteints de RCsPN, élargissant la population traitable aux États-Unis.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché du traitement des polypes nasaux comme l'ensemble des thérapies pharmacologiques sur ordonnance et en vente libre, les sprays de corticostéroïdes, les stéroïdes oraux, les antibiotiques, les modificateurs des leucotriènes, les antihistaminiques et les biologiques approuvés, ainsi que les dispositifs à stéroïdes implantables à usage unique spécifiquement indiqués pour la réduction ou le contrôle de la récidive des polypes bénins dans les sinus paranasaux.

Exclusion du périmètre : Nous ne comptabilisons pas les frais d'établissement chirurgical ni les ventes d'équipements pour la chirurgie endoscopique fonctionnelle des sinus, car ces revenus relèvent du domaine plus large des dispositifs ORL.

Aperçu de la segmentation

- Par classe de médicaments

- Corticostéroïdes

- Antibiotiques

- Inhibiteurs des leucotriènes

- Autre classe de médicaments

- Par voie d'administration

- Sprays nasaux

- Comprimés et suspensions oraux

- Injectable / IV

- Systèmes d'administration par exhalation

- Dispositifs implantables

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Cliniques spécialisées

- Par utilisateur final

- Hôpitaux

- Cliniques ORL

- Centres de chirurgie ambulatoire

- Soins à domicile

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens ORL, des spécialistes en allergologie et des responsables de l'accès au marché en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges ont validé les filtres de prévalence, les hypothèses d'érosion des prix pour les stéroïdes matures et les taux d'adoption précoce des biologiques, comblant les lacunes que la seule littérature ne pouvait pas combler.

Recherche documentaire

Nous avons commencé par des séries épidémiologiques accessibles au public provenant de sources telles que l'étude sur la charge mondiale des maladies, l'enquête nationale sur la santé des ménages des CDC et les fichiers de sorties hospitalières d'Eurostat, qui ancrent la prévalence, les pools de patients traités et les taux de procédures. Les recommandations cliniques de l'Académie américaine d'oto-rhino-laryngologie et de la Société européenne de rhinologie ont façonné les voies thérapeutiques, tandis que les archives d'approbation de la FDA et de l'EMA ont clarifié les calendriers de lancement et les extensions d'indication. Les rapports annuels des entreprises, les présentations aux investisseurs et les registres d'essais ont fourni les prix de vente moyens et les courbes d'adoption. Des bases de données payantes, notamment D&B Hoovers pour les données financières des fabricants et Questel pour les brevets récents sur les dispositifs d'administration, ont offert une granularité supplémentaire. Cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Nous appliquons une construction descendante de la prévalence à la cohorte traitée, en multipliant les cas de RCsPN diagnostiqués par la pénétration du traitement et le coût annuel pondéré de la thérapie ; les agrégations des fournisseurs et les vérifications croisées du prix de vente moyen par volume servent de contrepoint ascendant sélectif. Les variables clés comprennent la prévalence diagnostiquée pour 100 000 habitants, la part des biologiques dans les cas avancés, les placements de dispositifs implantables, le prix unitaire moyen des corticostéroïdes et la probabilité de procédure répétée, toutes prévues par régression multivariée avec des tests de scénarios par rapport aux changements de recommandations. Les lacunes de données dans les volumes de canaux sont comblées à l'aide des plafonds de remboursement régionaux et des médianes des enquêtes auprès des médecins avant la calibration finale.

Validation des données et cycle de mise à jour

Notre modèle passe par une révision par les pairs, des analyses de variance par rapport aux audits externes des ordonnances et des rappels d'anomalies avec les répondants originaux. L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des approbations majeures de médicaments ou des retraits pour des raisons de sécurité, et une vérification en direct est effectuée avant chaque livraison au client.

Pourquoi la base de référence de Mordor sur le traitement des polypes nasaux est-elle fiable

Les estimations publiées divergent souvent parce que les entreprises sélectionnent différents paniers de thérapies, bases de devises et cadences d'actualisation. Nous clarifions ces leviers afin que les décideurs voient exactement pourquoi les chiffres évoluent.

Les principaux facteurs d'écart comprennent la variance dans la prise en compte ou non des injections de biologiques ou des dispositifs implantables, les hypothèses différentes sur la déflation des prix des stéroïdes et la fréquence à laquelle les données de prévalence sont recalibrées.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,99 milliards USD (2025) | ||

| 3,65 milliards USD (2025) | Société de recherche mondiale A | Exclut les dispositifs implantables et s'appuie sur des ratios de prévalence de 2023 sans actualisation en milieu de période |

| 5,68 milliards USD (2025) | Journal sectoriel B | Ajoute les revenus des procédures chirurgicales et applique un prix de vente moyen mondial unique qui gonfle les dépenses en biologiques |

Ces comparaisons montrent que notre définition rigoureuse du périmètre, la triangulation au niveau des variables et la cadence de mise à jour annuelle fournissent une base de référence équilibrée et transparente que les clients peuvent tracer et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement des polypes nasaux ?

Le marché du traitement des polypes nasaux s'élève à 4,24 milliards USD en 2026 et devrait atteindre 5,71 milliards USD d'ici 2031.

Quelle région génère les revenus les plus importants dans les soins des polypes nasaux ?

L'Amérique du Nord est en tête avec une part de revenus de 42,02 %, bénéficiant d'une large couverture des biologiques et d'une adoption précoce des systèmes d'administration avancés.

Quelle est la classe de médicaments à la croissance la plus rapide pour les polypes nasaux ?

Les biologiques représentent la classe en expansion la plus rapide, enregistrant un TCAC de 8,22 % jusqu'en 2031 grâce à une efficacité supérieure et un potentiel modificateur de la maladie.

Comment les pharmacies en ligne influencent-elles le marché ?

Les pharmacies en ligne croissent à un TCAC de 9,08 % car la télémédecine et les ordonnances électroniques permettent la livraison à domicile de sprays d'entretien et de biologiques spécialisés.

Quelle technologie d'administration affiche la croissance la plus élevée ?

Les systèmes d'administration par exhalation, illustrés par XHANCE, devraient croître à un TCAC de 8,35 % grâce à un meilleur dépôt des médicaments dans les sinus et à l'observance des patients.

Qu'est-ce qui limite l'adoption plus large des biologiques ?

Les coûts annuels de thérapie élevés dépassant 30 000 USD et les critères de remboursement variables restent les principaux obstacles, en particulier dans les marchés émergents.

Dernière mise à jour de la page le: