Taille et Part du Marché des Nanocomposites dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

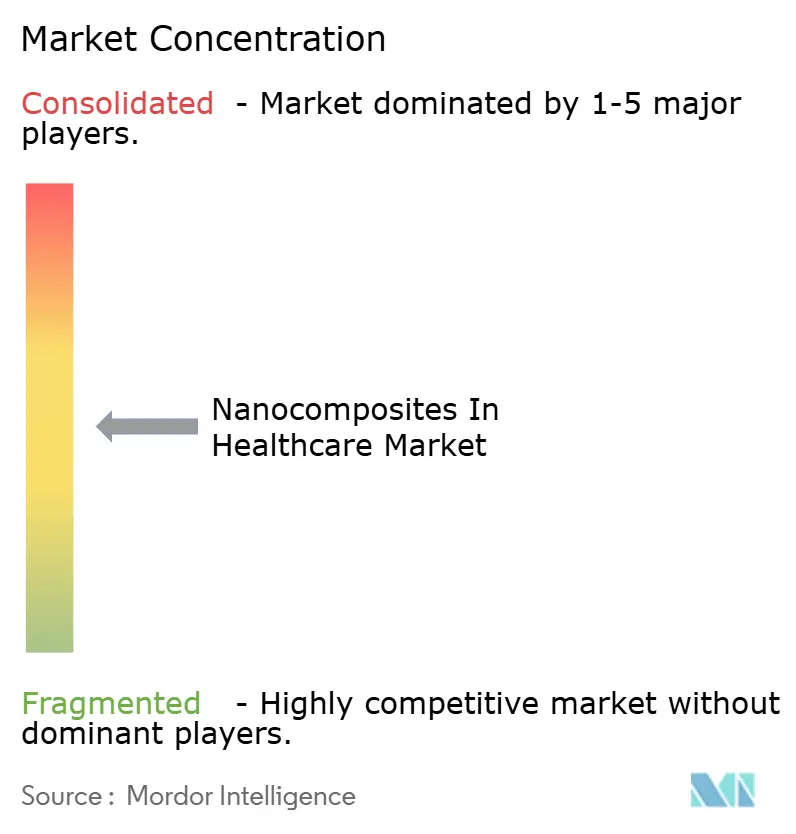

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Nanocomposites dans le Secteur de la Santé par Mordor Intelligence

La taille du marché des nanocomposites dans le secteur de la santé est estimée à 1,19 milliard USD en 2025, 1,33 milliard USD en 2026, et devrait atteindre 2,29 milliards USD d'ici 2031, avec un CAGR de 11,55 % de 2026 à 2031.

Le marché est façonné par des protocoles de contrôle des infections nosocomiales plus stricts, une utilisation clinique plus large des systèmes de délivrance de médicaments de précision et des avancées en science des matériaux qui remplacent les polymères biomédicaux conventionnels par des plateformes nanocomposites multifonctionnelles. Le marché des nanocomposites dans le secteur de la santé bénéficie également du vieillissement des populations et de la hausse des taux de maladies musculosquelettiques chroniques, de cancers et de maladies métaboliques, qui élargissent la base d'utilisation pour les implants, le diagnostic et les applications thérapeutiques. Sa position à l'intersection de la science des matériaux avancés et de la médecine clinique confère au marché des nanocomposites dans le secteur de la santé un large soutien de la demande, mais le soumet également à certaines des normes de qualification et de validation les plus exigeantes de la chaîne de valeur des soins de santé. L'activité concurrentielle sur le marché des nanocomposites dans le secteur de la santé reste modérée à élevée, car les grands fournisseurs de matériaux spéciaux sont en concurrence avec des spécialistes des nanomatériaux de plus petite taille qui progressent plus rapidement dans le développement de produits, même s'ils opèrent encore à une échelle commerciale plus réduite. Le marché des nanocomposites dans le secteur de la santé est également confronté à une commercialisation plus lente lorsque la preuve de concept en laboratoire doit passer par un examen réglementaire au cas par cas, et cette friction est aggravée par la volatilité des coûts des intrants pour les nanotubes de carbone de haute pureté et les nanopoudres céramiques spécialisées.

Principaux Enseignements du Rapport

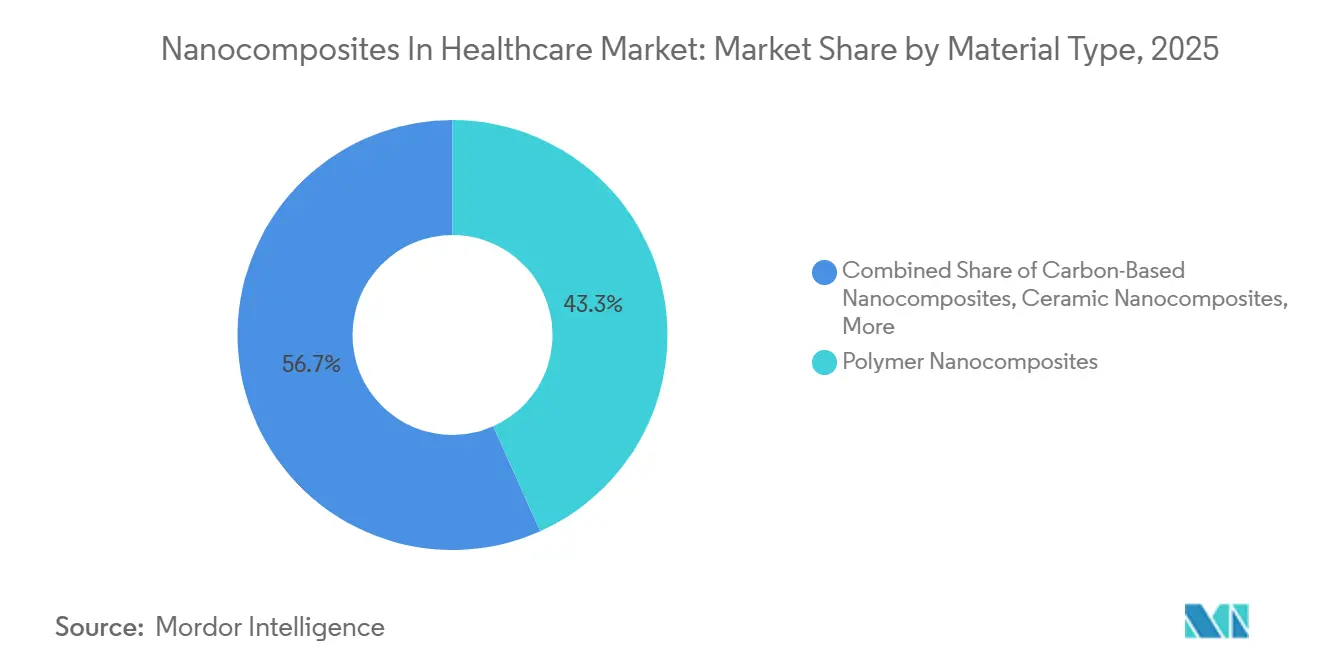

- Par type de matériau, les nanocomposites polymères ont représenté 43,31 % du chiffre d'affaires en 2025, tandis que les nanocomposites à base de carbone devraient progresser à un CAGR de 12,38 % jusqu'en 2031.

- Par application, les implants médicaux et les prothèses ont représenté 32,24 % du chiffre d'affaires en 2025, tandis que l'ingénierie tissulaire et la médecine régénérative devrait croître à un CAGR de 14,52 % jusqu'en 2031.

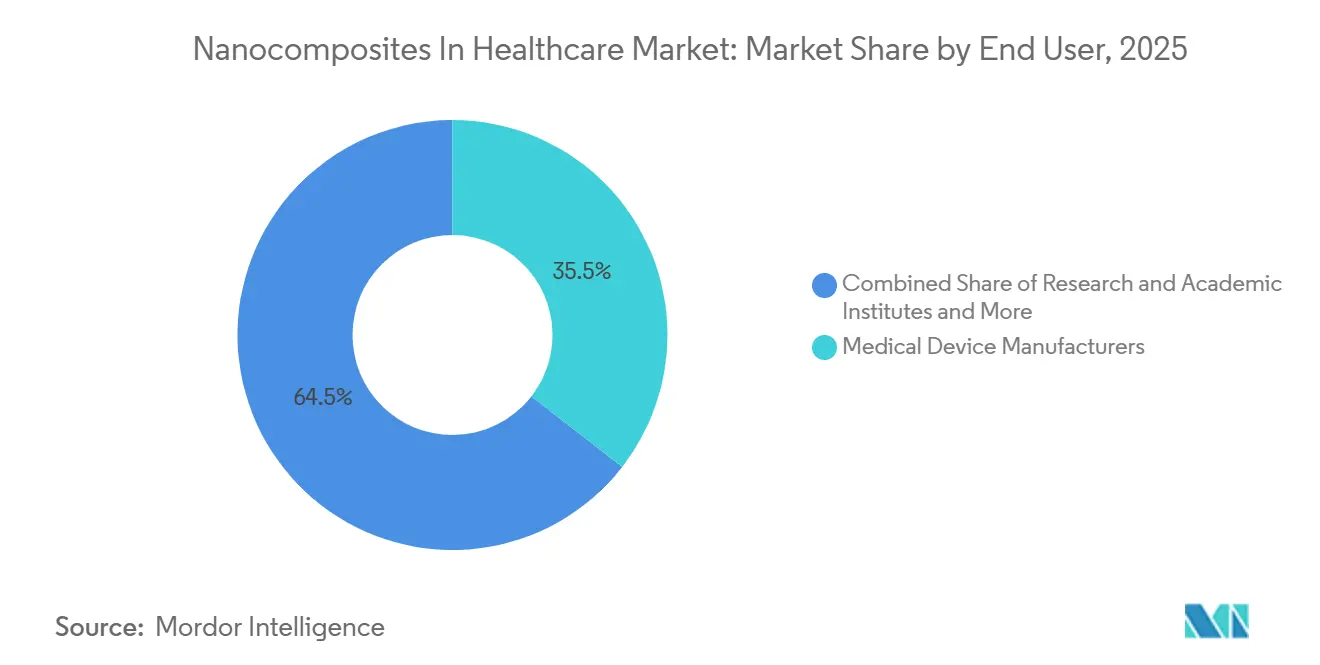

- Par utilisateur final, les fabricants de dispositifs médicaux ont détenu 35,52 % de la part du marché des nanocomposites dans le secteur de la santé en 2025, tandis que les instituts de recherche et les établissements universitaires devraient se développer à un CAGR de 12,25 % jusqu'en 2031.

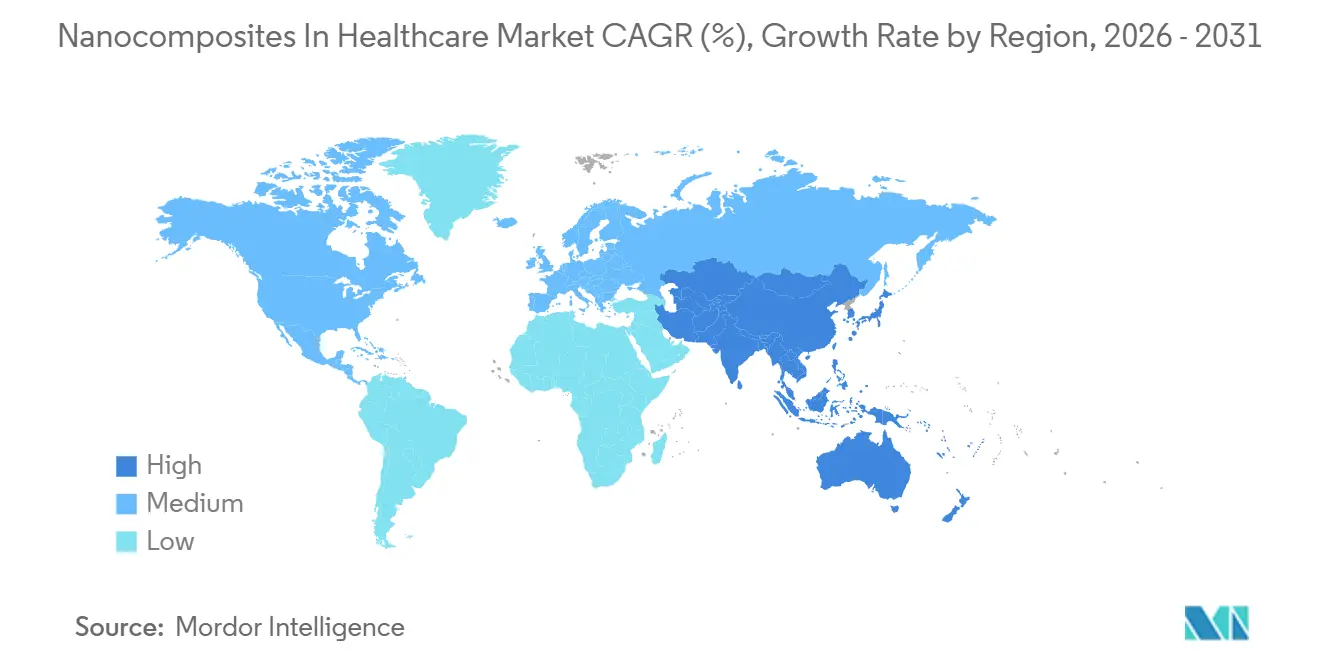

- Par géographie, l'Amérique du Nord a représenté 35,22 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 12,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Nanocomposites dans le Secteur de la Santé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Utilisation Croissante des Revêtements Nanocomposites Antimicrobiens dans les Dispositifs Médicaux | +1.8% | Mondial, avec des gains à court terme concentrés en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Demande de Matériaux Légers et à Haute Résistance pour les Implants et les Dispositifs Portables | +1.5% | Mondial, avec une forte activité en Amérique du Nord, dans l'UE et dans les pôles de technologie médicale de l'APAC | Moyen terme (2 à 4 ans) |

| Croissance de la Délivrance de Médicaments de Précision et des Thérapeutiques Ciblées | +2.1% | Mondial, APAC et Amérique du Nord en tête de l'adoption clinique | Long terme (≥ 4 ans) |

| Expansion des Biocapteurs et du Diagnostic au Point de Soin | +1.7% | Mondial, avec la croissance la plus rapide en Asie-Pacifique et dans les marchés de santé émergents du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Accent Croissant des Hôpitaux sur le Contrôle des Infections et la Fonctionnalisation des Surfaces | +1.3% | Amérique du Nord et UE en tête, avec des retombées vers le CCG et la Corée du Sud | Court terme (≤ 2 ans) |

| Montée en Échelle des Plateformes de Polymères Biocompatibles et de Nanocomposites Hybrides | +1.4% | Mondial, l'Amérique du Nord et l'UE sont actuellement en tête, l'APAC s'accélère | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation Croissante des Revêtements Nanocomposites Antimicrobiens dans les Dispositifs Médicaux

Le marché des nanocomposites dans le secteur de la santé connaît une demande plus forte pour les revêtements antimicrobiens de dispositifs, car les infections des prothèses articulaires ont touché 1 % à 3 % des procédures de remplacement articulaire total et représentaient 13 % à 31 % de toutes les révisions chirurgicales en 2025. Les revêtements multicouches de nanoparticules d'argent sur des surfaces d'implants en alliage de titane et en cobalt-chrome-molybdène ont montré une forte activité antibactérienne contre Staphylococcus aureus et Pseudomonas aeruginosa tout en maintenant la biocompatibilité in vivo après 3 mois, avec une densité microvasculaire plus élevée et aucune réponse inflammatoire systémique. Les revêtements de chitosane renforcés par des nanofeuilles de nitrure de bore sur des implants en magnésium ont également montré une suppression de la formation de biofilm sans créer de résistance antimicrobienne, ce qui offre à la gestion des infections sans antibiotiques une voie clinique plus crédible. La pression pour réduire les infections nosocomiales pousse également le marché des nanocomposites dans le secteur de la santé vers des revêtements de cathéters intelligents qui libèrent des antimicrobiens en réponse aux variations de pH bactérien, ce qui modifie les attentes en matière d'approvisionnement pour les dispositifs urologiques et vasculaires. Ce changement est important car le marché des nanocomposites dans le secteur de la santé passe d'une protection passive des surfaces à un contrôle dynamique des infections, et les travaux récents sur les défis liés aux biofilms dans les dispositifs soutiennent cette évolution dans la direction de conception[1]« Avancées en nanotechnologie pour relever les défis liés aux biofilms dans les dispositifs médicaux », Nanotechnology, iopscience.iop.org.

Demande de Matériaux Légers et à Haute Résistance pour les Implants et les Dispositifs Portables

Le marché des nanocomposites dans le secteur de la santé bénéficie également du besoin de matériaux d'implants capables de mieux équilibrer la conformité tissulaire et la résistance mécanique à long terme. Les nanocomposites à base de titane combinant hydroxyapatite et titane nanostructuré ont montré une meilleure résistance à la corrosion, un potentiel d'ostéointégration plus fort et des performances antimicrobiennes mesurables, ce qui signifie qu'ils résolvent simultanément plusieurs problèmes cliniques. Les revêtements composites de PLA et de nano-hydroxyapatite réalisés par électrofilage vert sur du titane ont créé une surface nanofibrilleuse bioactive pour la régénération osseuse, et les travaux ont confirmé une intégration réussie de la charge et un comportement de dégradation contrôlé. Dans les dispositifs portables, les composites de carbone et les hydrogels nanostructurés améliorent la conformabilité des capteurs et la biocompatibilité, tandis que l'apprentissage automatique est de plus en plus intégré à ces systèmes de détection pour la surveillance continue des maladies chroniques. Le marché des nanocomposites dans le secteur de la santé continuera probablement d'attirer des dépenses de développement dans ce domaine, car l'inadéquation entre les matériaux d'implants existants et la rigidité des tissus naturels reste non résolue, en particulier aux interfaces cartilagineuses et neurales.

Croissance de la Délivrance de Médicaments de Précision et des Thérapeutiques Ciblées

Le marché des nanocomposites dans le secteur de la santé présente certaines de ses dynamiques translationnelles les plus fortes dans la délivrance de médicaments, car les systèmes de délivrance conventionnels échouent souvent à atteindre la concentration locale requise sans toxicité systémique. Les nanosystèmes multifonctionnels à base de PLGA ont le plus avancé dans la commercialisation, et plusieurs formulations approuvées par la FDA ont créé une base réglementaire pour les soumissions ultérieures, Doxil étant un exemple reconnu de réduction de l'efficacité et de la toxicité grâce à la délivrance par nanocomposites. Les hydrogels nanocomposites à base de polydopamine avec des vecteurs de médicaments nanoparticulaires ont également réalisé une libération contrôlée à plusieurs étapes dans la réparation des défauts osseux, améliorant la stabilité du médicament et la concentration thérapeutique locale au-delà de ce que les systèmes passifs peuvent délivrer. Le marché des nanocomposites dans le secteur de la santé est toujours confronté à un obstacle clé de traduction, car l'effet de la couronne protéique peut modifier l'efficacité du ciblage in vivo d'une manière que les tests in vitro ne prédisent pas bien. Cela rend l'examen réglementaire plus exigeant et explique en partie pourquoi l'oncologie reste le principal axe clinique, tandis que les soins des plaies, les maladies du système nerveux central et les maladies métaboliques représentent encore un espace ouvert pour les futures plateformes de délivrance par nanocomposites.

Expansion des Biocapteurs et du Diagnostic au Point de Soin

Le marché des nanocomposites dans le secteur de la santé bénéficie du soutien des biocapteurs, car les plateformes nanocomposites poussent le diagnostic au point de soin vers une sensibilité de niveau laboratoire. Les systèmes hybrides de nanocomposites métalliques et microfluidiques ont démontré une très haute capacité de détection, et les conceptions de capteurs à nanoparticules MXène-or ont permis la surveillance au point de soin de plusieurs biomarqueurs sériques avec une précision cliniquement pertinente. Les plateformes à transistors à effet de champ avec des bio-interfaces nanocomposites ont atteint une détection attomolaire pour les biomarqueurs du cancer de l'endomètre HE4 et CA125 directement dans du sérum non traité, et l'architecture a déjà été adaptée en un prototype portable de point de soin. Les biocapteurs à base d'oxyde de graphène et de polymères conducteurs s'attaquent également au biocolmatage, qui était une raison majeure pour laquelle de nombreux systèmes de point de soin antérieurs avaient du mal à fonctionner dans des échantillons biologiques réels. Néanmoins, le marché des nanocomposites dans le secteur de la santé se heurte encore à un écart de conformité, car les voies De Novo et 510(k) de la FDA ne sont pas encore accompagnées de protocoles ISO normalisés spécifiques aux surfaces de détection fonctionnalisées par nanocomposites.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de la Fabrication aux Normes BPF et du Contrôle de la Dispersion | -1.5% | Mondial, le plus sévère pour les PME en phase clinique en Amérique du Nord et en Europe | Court terme (≤ 2 ans) à moyen terme (2 à 4 ans) |

| Incertitude Réglementaire autour de la Nanotoxicologie et de la Biocompatibilité à Long Terme | -1.9% | Mondial, l'UE et les États-Unis les plus touchés en raison d'un contrôle réglementaire élevé sous la règle 19 du RDM et les directives de la FDA | Long terme (≥ 4 ans) |

| Preuves Cliniques Limitées et Lente Transition du Laboratoire à l'Approbation des Dispositifs | -1.2% | Mondial, le plus prononcé dans les marchés d'Asie-Pacifique où l'harmonisation réglementaire avec la FDA et l'EMA est incomplète | Long terme (≥ 4 ans) |

| Défis de Reproductibilité entre les Lots et les Cycles de Stérilisation | -0.8% | Mondial, impact disproportionné sur les plateformes de nanocomposites polymères et hybrides | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de la Fabrication aux Normes BPF et du Contrôle de la Dispersion

Le marché des nanocomposites dans le secteur de la santé continue de faire face à un obstacle de coût, car la production conforme aux BPF exige bien plus qu'une synthèse réussie en laboratoire. La variabilité lot à lot à l'échelle nanométrique exige une surveillance analytique en cours de processus étendue pour satisfaire aux exigences du système qualité en vertu du 21 CFR 820 et des normes de gestion de la qualité comparables de l'UE. De petites différences dans la taille des particules ou la charge en médicament peuvent entraîner des lettres de carence et des retouches, car les protocoles qui fonctionnent à l'échelle du laboratoire pour la nanoprécipitation ou l'émulsification ne se transposent souvent pas directement aux équipements commerciaux. L'intégration de nanoparticules d'argent dans des matrices polymères illustre clairement le problème, car l'agglomération réduit les performances antimicrobiennes, tandis qu'une utilisation élevée d'argent et d'agents réducteurs chimiques augmente la complexité de la purification et le coût unitaire. Cela rend le marché des nanocomposites dans le secteur de la santé plus difficile à mettre à l'échelle pour les petites entreprises en phase clinique, car la qualification BPF peut ajouter 12 à 24 mois aux programmes de développement de produits.

Incertitude Réglementaire autour de la Nanotoxicologie et de la Biocompatibilité à Long Terme

Le marché des nanocomposites dans le secteur de la santé progresse également plus lentement car ni les États-Unis ni l'Union européenne n'offrent de voie d'approbation dédiée aux nanomédecines. La FDA examine toujours les médicaments contenant des nanomatériaux dans le cadre des réglementations existantes et s'appuie sur des orientations telles que le document de 2022 sur les produits médicamenteux contenant des nanomatériaux, qui fournit une structure mais pas une certitude procédurale complète pour la planification de portefeuille[2]U.S. Food and Drug Administration, « Produits médicamenteux, y compris les produits biologiques, contenant des nanomatériaux, Orientations pour l'industrie », U.S. Food and Drug Administration, fda.gov. En Europe, la règle 19 du RDM 2017/745 classe les dispositifs contenant des nanomatériaux selon leur potentiel d'exposition en classe IIa, IIb ou III, mais les normes harmonisées de tests de nanotoxicologie ne sont toujours pas alignées entre les États membres. Les développeurs doivent également caractériser le comportement in vivo à long terme, tel que la dynamique de la couronne protéique, le risque d'activation du complément et la biodistribution dans des organes comme le foie, la rate et les reins, et ces méthodes ne sont toujours pas normalisées. Il en résulte que le marché des nanocomposites dans le secteur de la santé est confronté simultanément à une incertitude scientifique et réglementaire, en particulier pour les entreprises en phase précoce travaillant selon les attentes de la Qualité par la Conception liées aux attributs de qualité critiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Matériau : La Dominance des Polymères Ancre le Marché, les Plateformes à Base de Carbone s'Accélèrent

Les nanocomposites polymères ont représenté 43,31 % de la part du marché des nanocomposites dans le secteur de la santé en 2025, ce qui les a maintenus en tête des matériaux. Cette avance est due à la longue utilisation clinique de matrices polymères biocompatibles telles que le PLGA, le PEEK, la polycaprolactone et le chitosane. Le marché des nanocomposites dans le secteur de la santé favorise toujours les polymères car ces matériaux disposent d'un corpus plus solide de preuves évaluées par des pairs et d'un précédent réglementaire plus clair de la FDA pour les produits approuvés. Les nanocomposites polymères à base de nanoparticules d'argent ont également continué à susciter de l'intérêt dans les soins des plaies, les revêtements médicaux et l'ingénierie tissulaire, et les travaux récents sur la synthèse verte ont amélioré le contrôle de la morphologie des particules et de la dispersion dans la matrice. Les nanocomposites à base de carbone devraient croître à un CAGR de 12,38 % de 2026 à 2031, ce qui en fait la catégorie de matériaux à la croissance la plus rapide sur le marché des nanocomposites dans le secteur de la santé.

Cette dynamique reflète le fait que les nanotubes de carbone et les dérivés du graphène combinent la conductivité électrique avec le renforcement structurel, ce qui est de plus en plus important dans les échafaudages neuraux, les ciments osseux et les biocapteurs électrochimiques. Des recherches de la JAIST ont montré que les nanocomposites hybrides d'oxyde de graphène et de composants bactériens ont produit des résultats synergiques de photothermo-chimio-immunothérapie dans des modèles cancéreux, ce qui a élargi la valeur des plateformes à base de carbone au-delà des seuls rôles structurels[3]Soudamini Sai Vimala Veera Chintalapati et Eijiro Miyako, « Nanoarchitectonique hybride avec un composant bactérien intégré à l'oxyde de graphène pour la photothermo-chimio-immunothérapie du cancer », Carbon, jaist.ac.jp. Les nanocomposites d'oxyde métallique restent concentrés dans la fonctionnalisation antimicrobienne des surfaces et l'utilisation comme agents de contraste en imagerie, tandis que les nanocomposites céramiques servent les applications orthopédiques et dentaires à charge mécanique élevée où les polymères ne peuvent pas atteindre le même seuil mécanique. Les nanocomposites hybrides et multifonctionnels deviennent de plus en plus importants car le marché des nanocomposites dans le secteur de la santé valorise de plus en plus les plateformes capables de détecter, de délivrer et de soutenir les tissus au sein d'une conception unique. La conformité au RDM de l'UE et les exigences de biocompatibilité de la norme ISO 10993 renforcent également la position des systèmes polymères et céramiques qui disposent déjà de dossiers de données de sécurité mieux caractérisés.

Par Application : L'Échelle des Implants Masque l'Émergence Rapide de la Médecine Régénérative

Les implants médicaux et les prothèses ont représenté 32,24 % de la taille du marché des nanocomposites dans le secteur de la santé en 2025, ce qui en a fait le plus grand domaine d'application. Cette position est due aux volumes mondiaux élevés dans les procédures orthopédiques et dentaires et à l'utilisation de longue date des revêtements nanocomposites pour améliorer l'ostéointégration, réduire le risque d'infection et contrôler la corrosion. Les systèmes de délivrance de médicaments et les dispositifs de diagnostic et biocapteurs ont suivi comme les prochains plus grands domaines d'application, la délivrance de médicaments gagnant des parts à mesure que les systèmes à base de nanoparticules lipidiques nanocomposites et de polymères progressent dans le développement clinique en oncologie et dans les maladies infectieuses. Les soins des plaies et les pansements antimicrobiens ont également bénéficié des dépenses de contrôle des infections hospitalières, et les pansements nanocomposites de chitosane-oxyde de zinc ainsi que les hydrogels nanocomposites autoréparables ont déjà montré une validation commerciale et clinique. L'ingénierie tissulaire et la médecine régénérative devraient croître à un CAGR de 14,52 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des nanocomposites dans le secteur de la santé.

Cette division entre le segment le plus important et celui à la croissance la plus rapide montre que le marché des nanocomposites dans le secteur de la santé dépend encore des implants pour les revenus actuels, même si la médecine régénérative construit la prochaine vague de demande. Une revue de 2026 sur les nanocomposites polymères pour l'ingénierie tissulaire a mis en évidence la conception d'échafaudages assistée par IA, les conduits nerveux en collagène à usage clinique et les nanocomposites 4D à réponse aux stimuli comme principaux catalyseurs à court terme pour ce domaine d'application. Les échafaudages de réparation osseuse en hydroxyapatite renforcée par des nanotubes de carbone et en fibroïne de soie, ainsi que les conduits nerveux électrofilés en PCL et nanotubes de carbone, ont également démontré une récupération fonctionnelle avec un potentiel translationnel clair. D'autres applications telles que les matériaux de restauration dentaire, les dispositifs ophtalmiques et les revêtements de stents cardiovasculaires en sont encore à un stade précoce, mais elles devraient prendre plus d'importance après 2028 à mesure que leurs dossiers réglementaires arrivent à maturité. Cela laisse le marché des nanocomposites dans le secteur de la santé avec un large pipeline d'applications, mais qui se commercialise encore à des vitesses différentes selon le cas d'usage clinique.

Par Utilisateur Final : Les Fabricants de Dispositifs en Tête, l'Activité de Recherche Alimente le Pipeline d'Innovation

Les fabricants de dispositifs médicaux ont détenu 35,52 % de la part du marché des nanocomposites dans le secteur de la santé en 2025, ce qui les a maintenus comme le plus grand groupe d'utilisateurs finaux. Leur rôle d'intégrateurs principaux des matériaux nanocomposites dans les produits finis marqués FDA et CE signifie qu'ils déterminent en grande partie quelles catégories de matériaux atteignent l'échelle de production commerciale. Pour les fournisseurs sur le marché des nanocomposites dans le secteur de la santé, la qualification auprès de ce groupe de clients reste une exigence stratégique fondamentale, car les plateformes de dispositifs approuvées créent des relations d'approvisionnement durables. Les entreprises pharmaceutiques et biotechnologiques représentaient la deuxième plus grande base d'utilisateurs finaux, soutenues par des investissements dans la délivrance de médicaments par nanocomposites pour l'oncologie, les vaccins, les maladies infectieuses et la thérapie génique. Les hôpitaux et les cliniques comptent également comme utilisateurs finaux actifs dans les soins des plaies et le contrôle des infections, mais leurs achats passent souvent par des modèles d'organisation d'achats groupés plutôt que par des contrats directs à long terme avec les fournisseurs.

Les instituts de recherche et les établissements universitaires devraient croître à un CAGR de 12,25 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des nanocomposites dans le secteur de la santé. Ce chiffre est important car il signale que les travaux au stade de la découverte continuent de s'étendre et continueront d'alimenter le futur pipeline de dispositifs et de thérapeutiques. L'Académie des sciences de Chine détenait 23 400 nanobrevets en 2025 et se positionnait comme le plus grand détenteur mondial de brevets par organisation, tandis que la biomédecine restait l'un des 4 principaux domaines prioritaires dans le livre blanc sur les nanotechnologies de la Chine. Des chercheurs de l'Université Hokkaido ont également développé en 2024 une plateforme nanocomposite photoréactive pour le traitement de la péri-implantite, combinant la minocycline, l'hyaluronane et les nanocornes de carbone pour une action antimicrobienne prolongée à partir d'une seule administration. Les autres utilisateurs finaux comprennent les fabricants de dispositifs médicaux vétérinaires et les CDMO, qui développent progressivement leurs capacités en réponse à la demande du pipeline du marché plus large des nanocomposites dans le secteur de la santé.

Analyse Géographique

L'Amérique du Nord a détenu 35,22 % de la part du marché des nanocomposites dans le secteur de la santé en 2025, ce qui en a fait le plus grand marché régional. La région bénéficie de systèmes réglementaires matures, d'une base dense de fabricants de dispositifs médicaux, d'un approvisionnement solide en matériaux spéciaux et de dépenses élevées en dispositifs implantables et en diagnostic avancé. Les États-Unis offrent également des voies d'examen relativement établies pour les dispositifs et produits médicamenteux contenant des nanocomposites via les voies 510(k), PMA et d'autres voies existantes, même si les normes d'examen restent exigeantes. Le lancement en février 2026 par DuPont de la série Liveo C6-8XX de caoutchouc silicone liquide de classe VI USP pour les applications de santé témoigne d'une activité commerciale continue dans les matériaux médicaux nord-américains. Le lancement en avril 2026 par DuPont des assemblages surmoulés Liveo Pharma TPE pour la gestion des fluides biopharmaceutiques s'ajoute à ce schéma et montre un positionnement actif des produits pour les besoins adjacents de fabrication dans le secteur de la santé.

L'Europe a détenu la deuxième plus grande part sur le marché des nanocomposites dans le secteur de la santé en 2025. L'Allemagne, le Royaume-Uni et la France restent les principaux centres de demande car ils combinent la force de la recherche universitaire, une grande base de dispositifs orthopédiques et cardiovasculaires, et des investissements croissants en conformité dans le cadre du RDM de l'UE. BASF a élargi son portefeuille Ultrason en mars 2026 avec le grade PPSU à équilibre biomasse Ultrason P 3010 BMB pour la technologie médicale, ce qui montre que les critères de durabilité commencent à influencer les décisions en matière de matériaux médicaux haute performance dans la région. L'Europe se distingue également parce que la conformité à la règle 19 pousse les dépenses de qualification en amont plus rapidement que dans de nombreuses autres régions, ce qui augmente les coûts à court terme mais accroît également les barrières à l'entrée futures. Le reste de l'Europe, y compris la Scandinavie et les pôles de technologie médicale d'Europe de l'Est, gagne progressivement en importance à mesure que la capacité de fabrication s'étend au-delà de la base traditionnelle d'Europe occidentale.

L'Asie-Pacifique devrait croître à un CAGR de 12,65 % de 2026 à 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des nanocomposites dans le secteur de la santé. La Chine, le Japon, la Corée du Sud et l'Inde sont les principaux contributeurs à la croissance. La stratégie nanotechnologique de la Chine s'est déjà traduite par 43 % des nanobrevets mondiaux, la biomédecine étant répertoriée comme domaine prioritaire, ce qui contribue à construire un écosystème d'approvisionnement plus local pour les intermédiaires nanocomposites. Le pipeline académique et industriel du Japon est également avancé, et des chercheurs de la JAIST ont rapporté en 2025 des nanocomposites de métal liquide adjuvant bactérien pour l'immunothérapie phothermique du cancer avec une élimination complète des tumeurs dans des modèles murins de cancer colorectal après un seul cycle d'irradiation proche infrarouge. L'Inde et la Corée du Sud continuent de se développer comme marchés de croissance complémentaires, tandis que le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des régions à un stade plus précoce où la demande est plus concentrée dans les soins des plaies, le contrôle des infections et les canaux de délivrance de médicaments.

Paysage Concurrentiel

Le marché des nanocomposites dans le secteur de la santé est modérément fragmenté, avec de grands groupes de chimie spécialisée et de biomatériaux tels que BASF, Evonik, DuPont, Arkema et Cabot en concurrence aux côtés de spécialistes des nanomatériaux de plus petite taille tels que Nanocyl, Nanophase Technologies, PlasmaChem, ZyVex Technologies et NanoSonic. Les grandes entreprises apportent l'échelle, des portefeuilles de plateformes plus larges et une expérience réglementaire plus solide. Les petites entreprises se distinguent davantage par leur capacité de formulation ciblée et des cycles d'innovation plus rapides. Cela crée une structure à deux vitesses sur le marché des nanocomposites dans le secteur de la santé, où les avantages d'échelle et l'agilité technique ne se trouvent pas toujours chez les mêmes fournisseurs.

Un schéma stratégique clair sur le marché des nanocomposites dans le secteur de la santé est l'évolution vers des grades médicaux prêts à la conformité, un contrôle plus strict de l'approvisionnement en nanoparticules et des partenariats de co-développement avec des clients en phase clinique. La technologie d'additif Endexo d'Evonik en est un exemple utile, car elle est positionnée comme un additif modificateur de surface qui aide à réduire la thrombose, l'adhésion bactérienne et le biocolmatage sur les cathéters, les stents et les connecteurs sans obliger les clients à reconcevoir l'ensemble de leur processus de production. DuPont a également continué à investir dans le portefeuille de biomatériaux Liveo pour les implants, la délivrance de médicaments et le traitement biopharmaceutique, ce qui soutient une stratégie fondée sur des matériaux conformes aux normes plutôt que sur la concurrence par les produits de base. L'expansion Ultrason 2026 de BASF montre une autre direction stratégique, où les performances de grade médical sont associées à un positionnement de durabilité pour les clients OEM. Ces mouvements montrent que le marché des nanocomposites dans le secteur de la santé ne se concurrence pas uniquement sur les propriétés des matières premières, car le succès commercial dépend également du risque de qualification, de la qualité de la documentation et de l'adéquation avec les lignes de fabrication existantes.

La technologie joue également un rôle direct dans la différenciation sur l'ensemble du marché des nanocomposites dans le secteur de la santé. La conception d'échafaudages assistée par IA, la synthèse de nanoparticules microfluidiques et les outils d'analyse de processus pour la surveillance en temps réel aident les grandes et les petites entreprises à renforcer leurs arguments en matière de qualité de fabrication. L'espace blanc reste le plus fort dans les nanocomposites céramiques et hybrides pour la médecine régénérative et dans les surfaces de biocapteurs fonctionnalisées par nanocomposites pour le diagnostic au point de soin, car aucun de ces domaines ne compte aujourd'hui une seule entreprise avec une position dominante spécifique à l'application. La conformité aux normes ISO 13485 et ISO 10993 fonctionne de plus en plus comme un filtre concurrentiel, car les entreprises disposant de dossiers de données de biocompatibilité existants peuvent progresser plus rapidement dans les cycles de développement de nouveaux clients. Cela signifie que le marché des nanocomposites dans le secteur de la santé semble encore fragmenté en surface, mais que la capacité pratique à convertir les promesses techniques en usage médical approuvé est concentrée parmi les fournisseurs disposant d'une plus grande profondeur réglementaire et de fabrication.

Leaders du Secteur des Nanocomposites dans le Secteur de la Santé

Arkema Group

Evonik Industries AG

Cabot Corporation

Nanocyl SA

Showa Denko Materials Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : BASF a introduit Ultrason P 3010 BMB, un grade de polyphénylsulfone (PPSU) à équilibre biomasse avec 20 % d'attribution de matières premières bio-circulaires, certifié ISCC PLUS, pour la technologie médicale et d'autres applications haute performance. Cette initiative positionne BASF pour répondre aux spécifications de durabilité croissantes des OEM de dispositifs médicaux tout en conservant les performances complètes du matériau.

- Février 2026 : DuPont a lancé la série Liveo C6-8XX de caoutchouc silicone liquide (LSR), une gamme de classe VI USP d'élastomères silicone médicaux bicomposants de 30 à 70 Shore A de dureté, soutenant les applications de dispositifs médicaux, y compris les composants de santé non implantables et à implantation de courte durée avec une biocompatibilité validée.

Périmètre du Rapport sur le Marché Mondial des Nanocomposites dans le Secteur de la Santé

Selon le périmètre du rapport, les nanocomposites dans le secteur de la santé sont des matériaux composés d'une matrice (telle qu'un polymère, une céramique ou un métal) intégrée avec des renforts ou des charges à l'échelle nanométrique, généralement inférieurs à 100 nanomètres. Ces nanomatériaux améliorent les propriétés du composite, telles que la résistance, la biocompatibilité, l'activité antimicrobienne et la libération contrôlée de médicaments. Dans le secteur de la santé, les nanocomposites sont utilisés dans diverses applications, notamment les systèmes de délivrance de médicaments, l'ingénierie tissulaire, les implants médicaux et les dispositifs de diagnostic.

La segmentation du marché des nanocomposites dans le secteur de la santé est catégorisée par type de matériau, application, utilisateur final et géographie. Par type de matériau, le marché comprend les nanocomposites polymères, les nanocomposites à base de carbone, les nanocomposites d'oxyde métallique, les nanocomposites céramiques et les nanocomposites hybrides et multifonctionnels. Par application, il couvre les implants médicaux et les prothèses, les systèmes de délivrance de médicaments, les soins des plaies et les pansements antimicrobiens, les dispositifs de diagnostic et les biocapteurs, l'ingénierie tissulaire et la médecine régénérative, et d'autres applications. Par utilisateur final, la segmentation comprend les fabricants de dispositifs médicaux, les entreprises pharmaceutiques et biotechnologiques, les hôpitaux et les cliniques, les instituts de recherche et les établissements universitaires, et d'autres utilisateurs finaux. Par géographie, le marché est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Nanocomposites Polymères |

| Nanocomposites à Base de Carbone |

| Nanocomposites d'Oxyde Métallique |

| Nanocomposites Céramiques |

| Nanocomposites Hybrides et Multifonctionnels |

| Implants Médicaux et Prothèses |

| Systèmes de Délivrance de Médicaments |

| Soins des Plaies et Pansements Antimicrobiens |

| Dispositifs de Diagnostic et Biocapteurs |

| Ingénierie Tissulaire et Médecine Régénérative |

| Autres Applications |

| Fabricants de Dispositifs Médicaux |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Hôpitaux et Cliniques |

| Instituts de Recherche et Établissements Universitaires |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Matériau | Nanocomposites Polymères | |

| Nanocomposites à Base de Carbone | ||

| Nanocomposites d'Oxyde Métallique | ||

| Nanocomposites Céramiques | ||

| Nanocomposites Hybrides et Multifonctionnels | ||

| Par Application | Implants Médicaux et Prothèses | |

| Systèmes de Délivrance de Médicaments | ||

| Soins des Plaies et Pansements Antimicrobiens | ||

| Dispositifs de Diagnostic et Biocapteurs | ||

| Ingénierie Tissulaire et Médecine Régénérative | ||

| Autres Applications | ||

| Par Utilisateur Final | Fabricants de Dispositifs Médicaux | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Hôpitaux et Cliniques | ||

| Instituts de Recherche et Établissements Universitaires | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et future du marché des nanocomposites dans le secteur de la santé ?

Le marché des nanocomposites dans le secteur de la santé est évalué à 1,33 milliard USD en 2026 et devrait atteindre 2,29 milliards USD d'ici 2031 à un CAGR de 11,55 %.

Quel type de matériau domine cet espace aujourd'hui ?

Les nanocomposites polymères ont dominé avec une part de 43,31 % en 2025 en raison d'une validation clinique plus solide, d'un meilleur précédent réglementaire et d'une utilisation large dans les implants, les revêtements et les systèmes de délivrance.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

L'ingénierie tissulaire et la médecine régénérative est l'application à la croissance la plus rapide, avec un CAGR projeté de 14,52 % de 2026 à 2031.

Quels utilisateurs finaux comptent le plus pour l'adoption commerciale ?

Les fabricants de dispositifs médicaux ont détenu la plus grande part d'utilisateurs finaux à 35,52 % en 2025, tandis que les instituts de recherche et les établissements universitaires se développent le plus rapidement à un CAGR de 12,25 % jusqu'en 2031.

Quelle région est en tête de la demande et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 35,22 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 12,65 % jusqu'en 2031.

Quel est le principal défi qui ralentit une adoption plus large ?

Le coût élevé de la fabrication aux normes BPF, les problèmes de contrôle de la dispersion et l'incertitude réglementaire autour de la nanotoxicologie et de la biocompatibilité à long terme restent les principaux obstacles à une montée en échelle plus rapide.

Dernière mise à jour de la page le: