Taille et part du marché des nanorobots dans le secteur de la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

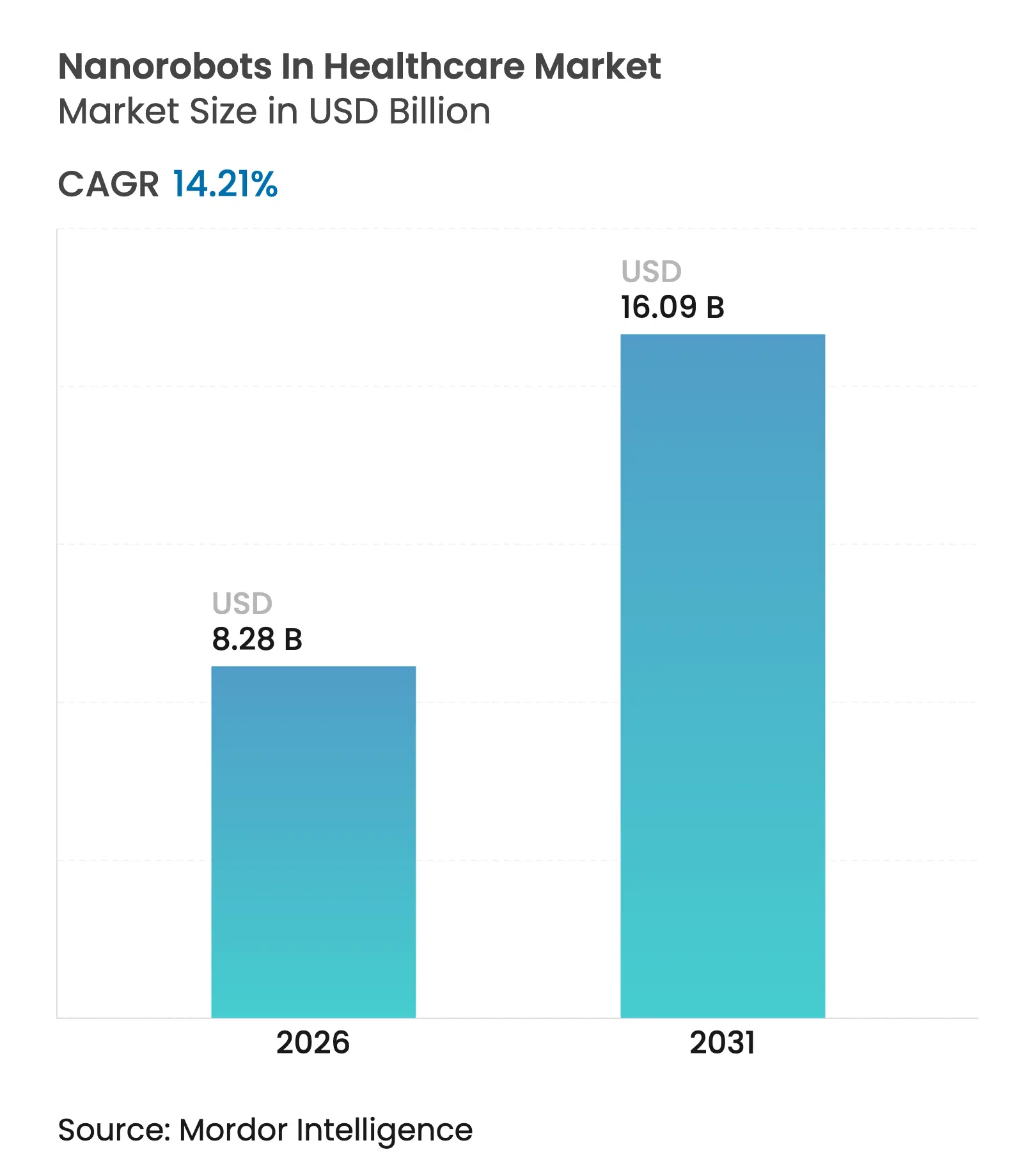

| Taille du Marché (2026) | 8.28 Milliards de dollars |

| Taille du Marché (2031) | 16.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

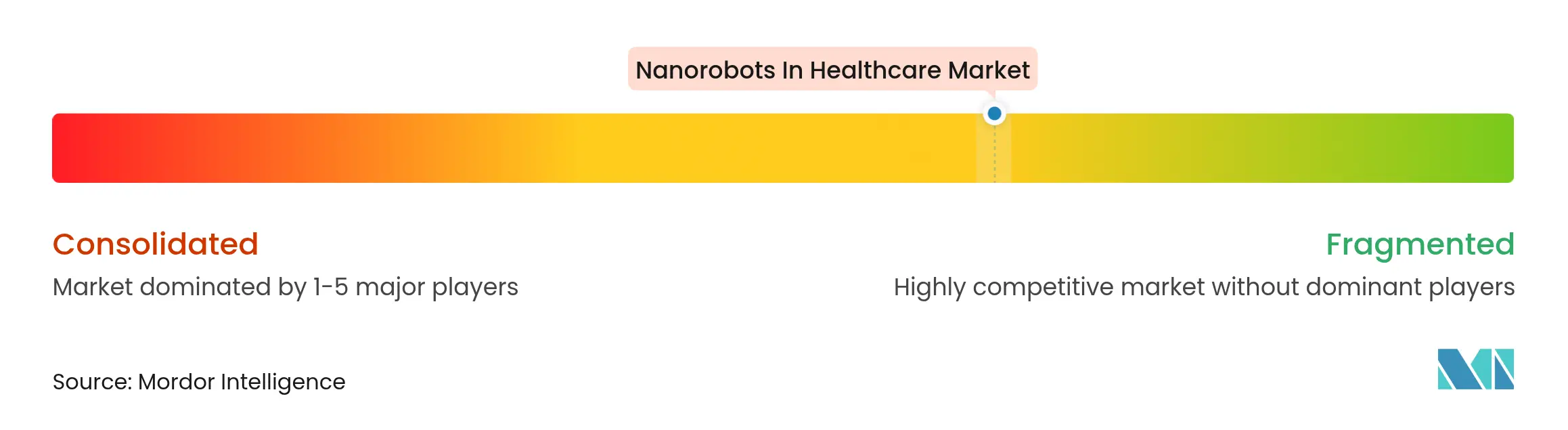

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des nanorobots dans le secteur de la santé par Mordor Intelligence

La taille du marché des nanorobots dans le secteur de la santé en 2026 est estimée à 8,28 milliards USD, en progression par rapport à la valeur de 2025 de 7,25 milliards USD, avec des projections pour 2031 indiquant 16,09 milliards USD, soit une croissance à un CAGR de 14,21 % sur la période 2026-2031. L'adoption s'accélère à mesure que la médecine de précision passe de la théorie à la pratique courante, stimulant la demande de dispositifs à l'échelle nanométrique capables d'administrer ou d'activer une thérapie au niveau de la cellule unique. Les avancées dans les bobines de propulsion magnétique, l'imagerie assistée par IA et les corps en hydrogel biodégradable aident les fabricants à surmonter les obstacles antérieurs en matière de sécurité et de navigation. La prévalence des maladies chroniques continue d'augmenter, notamment les cancers et les troubles neurodégénératifs, faisant de l'administration ciblée de médicaments une nécessité clinique. Parallèlement, les programmes de lutte contre les menaces biologiques financés par la défense raccourcissent les délais réglementaires en finançant les essais en phase précoce et en réduisant le risque des recherches à forte intensité de capital.

Principaux enseignements du rapport

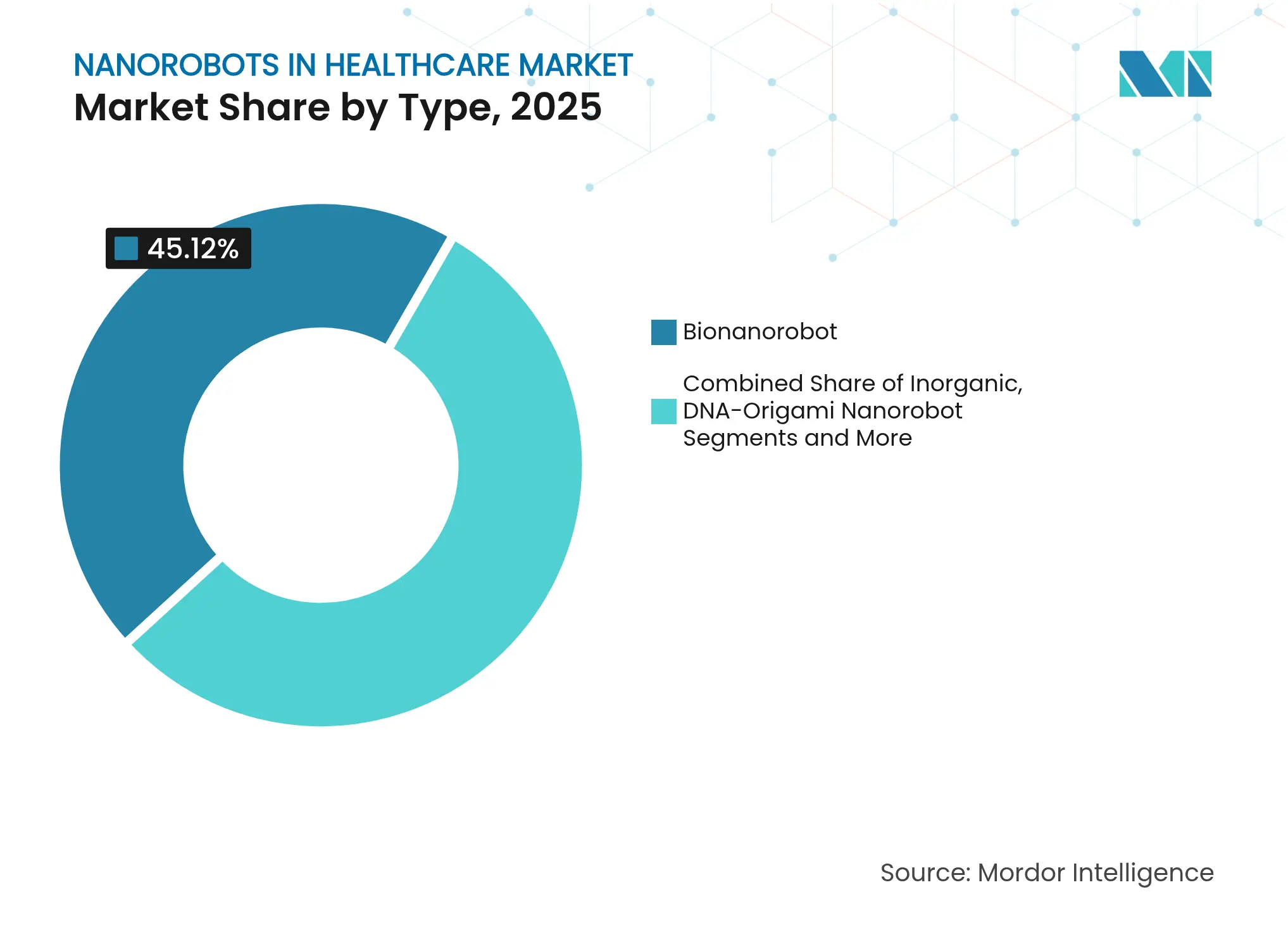

- Par type, les bionanorobots ont dominé avec une part de 45,12 % du marché des nanorobots dans le secteur de la santé en 2025 ; les nanorobots à guidage magnétique devraient se développer à un CAGR de 18,12 % jusqu'en 2031.

- Par application, l'administration de médicaments représentait 52,98 % de la taille du marché des nanorobots dans le secteur de la santé en 2025, tandis que la théranostique est en voie d'atteindre un CAGR de 17,15 % d'ici 2031.

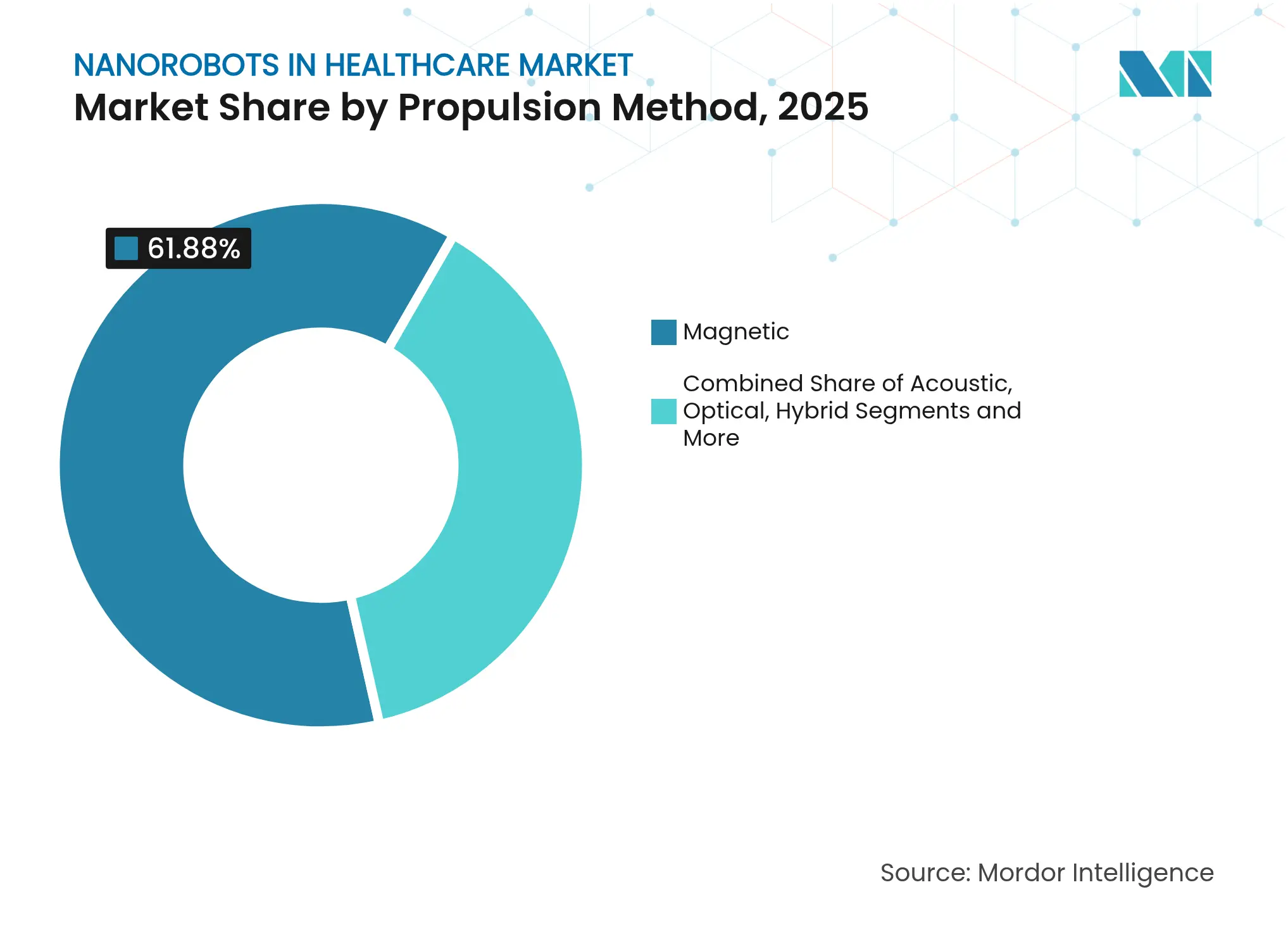

- Par méthode de propulsion, les systèmes magnétiques représentaient 61,88 % de la part du marché des nanorobots dans le secteur de la santé en 2025 ; la propulsion hybride devrait croître à un CAGR de 17,71 %.

- Par utilisateur final, les hôpitaux et les centres de chirurgie ambulatoire représentaient 45,96 % des revenus en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques afficheront un CAGR de 16,35 % jusqu'en 2031.

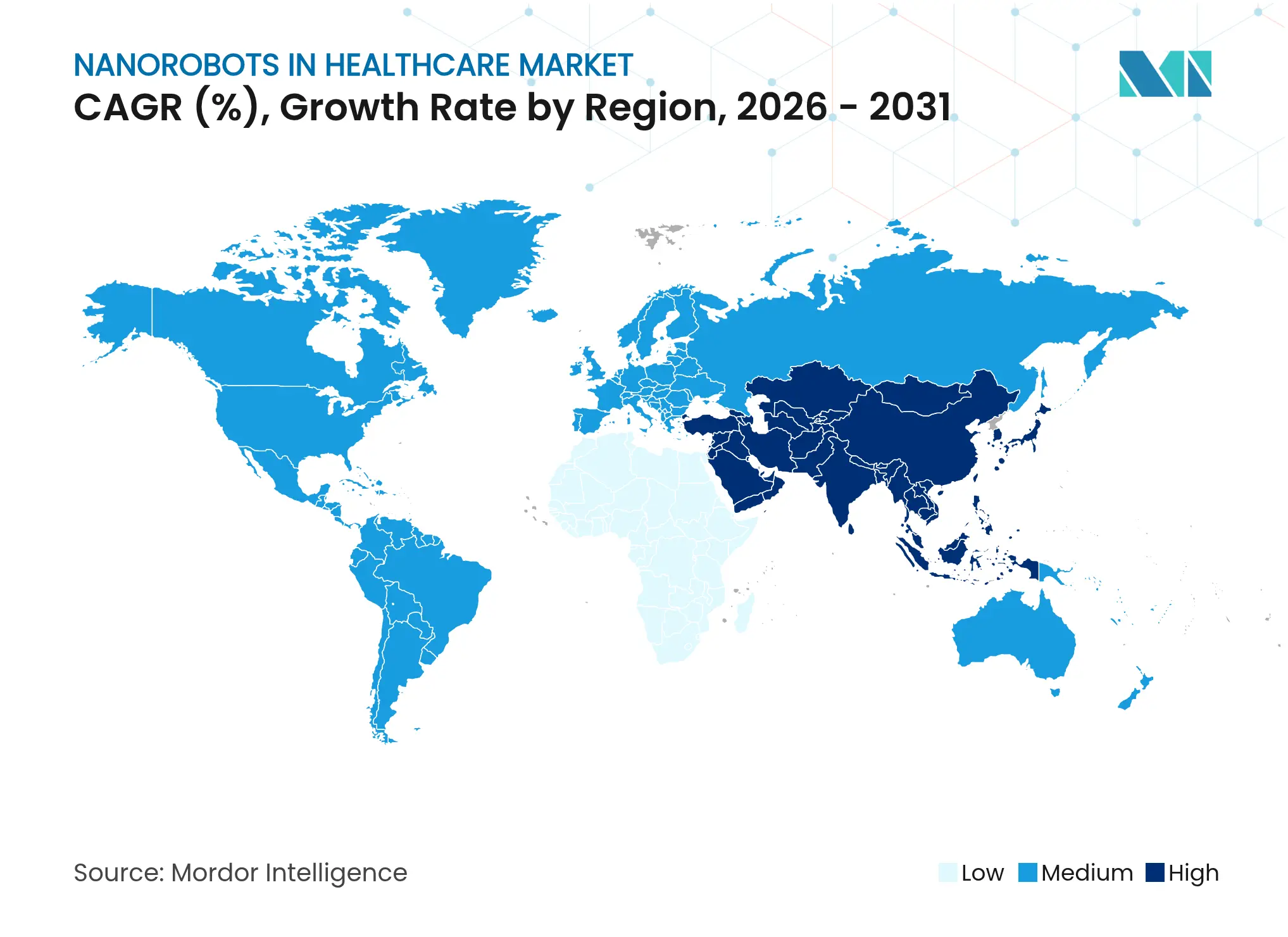

- Par géographie, l'Amérique du Nord a capté 36,92 % du marché des nanorobots dans le secteur de la santé en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 16,84 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des nanorobots dans le secteur de la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées en médecine de précision | +2.8% | Mondial, gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Croissance des investissements en R&D dans la nanorobotique | +2.1% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation du fardeau des maladies chroniques | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Imagerie et navigation assistées par IA | +2.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hydrogels biodégradables à contrôle magnétique | +1.9% | Mondial, leadership réglementaire en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Programmes de neutralisation des menaces biologiques in vivo financés par la défense | +1.7% | Amérique du Nord, transfert de technologie vers les nations alliées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avancées en médecine de précision

L'évolution de la médecine de précision vers des interventions spécifiques aux cellules place les nanorobots au cœur de la thérapie personnalisée. Des dispositifs en origami d'ADN développés par l'Institut Karolinska ont réduit les volumes tumoraux de 70 % lors d'essais murins en s'activant uniquement dans des micro-environnements acides, prouvant que les nanorobots peuvent épargner les tissus sains.[1]Institut Karolinska, « Un nanorobot avec une arme cachée tue les cellules cancéreuses », sciencedaily.com La baisse des coûts de séquençage génomique, des bibliothèques de biomarqueurs plus riches et les investissements hospitaliers dans les diagnostics compagnons stimulent davantage la demande de vecteurs nanométriques programmables. Les entreprises pharmaceutiques considèrent désormais les nanorobots autonomes comme des compléments essentiels aux pipelines de produits biologiques, car les liposomes conventionnels ne peuvent pas atteindre la spécificité requise pour les thérapies géniques. Les subventions des Instituts nationaux de la santé ciblent également les vecteurs nano-activés, garantissant un financement public régulier.

Croissance des investissements en R&D dans la nanorobotique

Le capital-risque et les subventions gouvernementales convergent vers la nanorobotique en tant que plateforme de transformation. Le programme SHIELD de la DARPA développe des robots « de type aspirateur » circulant dans le sang pour neutraliser les agents pathogènes avant l'apparition des symptômes, avec des retombées civiles anticipées. Polytechnique Montréal a ouvert un Laboratoire de nanorobotique dédié qui associe la science des matériaux à la planification d'itinéraires par IA. Bionaut Labs a levé 43,2 millions USD pour préparer les premiers essais chez l'homme, signalant la confiance des investisseurs dans la viabilité clinique.

Augmentation du fardeau des maladies chroniques

L'incidence mondiale des troubles oncologiques et neurodégénératifs augmente avec le vieillissement des populations. Des nanobots magnétiques liés à des protéines et autopropulsés ont réduit la taille des tumeurs vésicales de 90 % dans des études précliniques, soulignant leur valeur dans les cas où un dosage systémique à long terme est toxique. Les hôpitaux se tournent vers des plateformes de libération prolongée activées par nanorobots pour réduire les réadmissions répétées et les taux d'événements indésirables. Les assureurs soutiennent les projets pilotes qui démontrent une réduction du coût total du traitement grâce à une thérapie localisée.

Imagerie et navigation assistées par IA

Les algorithmes d'apprentissage automatique guident désormais les nanorobots à travers les branches artérielles en temps réel. Des chercheurs de l'Université de Saskatchewan ont construit des modèles de flux prédictifs qui améliorent l'efficacité des itinéraires, permettant des fenêtres de mission plus longues in vivo. Les capteurs embarqués alimentent des unités d'informatique en périphérie, permettant des ajustements en cours de route si les biomarqueurs signalent des conditions sous-optimales. La convergence de la télémétrie 5G et de l'analytique en nuage offre aux chirurgiens une supervision de type tableau de bord pendant les procédures.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis réglementaires dans les applications cliniques | -2.3% | Mondial, intensité variable selon la région | Moyen terme (2 à 4 ans) |

| Coût de fabrication élevé et problèmes d'évolutivité | -1.8% | Mondial, aigu dans les marchés émergents | Long terme (≥ 4 ans) |

| Perception du public et préoccupations liées au bio-piratage | -1.4% | Amérique du Nord et UE, expansion mondiale | Court terme (≤ 2 ans) |

| Pénurie de métaux des terres rares pour la propulsion | -1.1% | Mondial, concentration de la chaîne d'approvisionnement en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires dans les applications cliniques

Les cadres réglementaires actuels peinent à classer les essaims autonomes activés par IA. La FDA américaine a publié des orientations sur les nanotechnologies, mais les entreprises doivent valider à la fois le matériel et les algorithmes d'apprentissage, ce qui allonge les cycles d'approbation.[2]Agence américaine des produits alimentaires et médicamenteux, « Évaluation de l'application des nanotechnologies dans les produits réglementés par la FDA », fda.gov Les essais multirégionaux dupliquent les efforts car des normes mondiales harmonisées n'existent pas, ce qui alourdit les charges de coûts pour les jeunes entreprises.

Coût de fabrication élevé et problèmes d'évolutivité

L'assemblage au niveau atomique exige des outils de précision et une détection des défauts en ligne à résolution moléculaire. Les projets pilotes de traitement en continu mettent en évidence le potentiel, mais les dépenses en capital restent prohibitives pour de nombreux développeurs.[3]VandenBerg Michael A. et al., « Fabrication continue de nanomatériaux », springeropen.com Les conceptions hybrides compliquent davantage la production, car chaque module de propulsion peut nécessiter des matériaux d'entrée différents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les conceptions biocompatibles captent l'adoption précoce

Les bionanorobots ont représenté 45,12 % du marché des nanorobots dans le secteur de la santé en 2025 grâce à leurs enveloppes protéiques ou lipidiques compatibles avec le système immunitaire qui s'intègrent parfaitement aux tissus humains. Les nanorobots à guidage magnétique restent la sous-catégorie en plein essor, avec un CAGR prévu de 18,12 % jusqu'en 2031, à mesure que les générateurs de champ externe atteignent une précision à l'échelle millimétrique. Les formats en origami d'ADN élargissent l'index thérapeutique en repliant des brins en cages à déclenchement logique qui ne s'ouvrent qu'à l'intérieur des micro-environnements tumoraux.

Les acheteurs cliniques évaluent désormais les plateformes à la fois pour leur efficacité et leur capacité de fabrication. Les conceptions biohybrides qui fusionnent des membranes cellulaires avec des noyaux synthétiques illustrent ce compromis, offrant des charges utiles plus élevées sans déclencher de réponse macrophagique. Les fournisseurs qui développent des usines d'assemblage bio-modélisées se positionnent pour des contrats à long terme à mesure que les payeurs exigent une parité de coûts avec les produits biologiques conventionnels.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par application : l'administration de médicaments domine, la théranostique s'accélère

L'administration de médicaments représente 52,98 % de la taille du marché des nanorobots dans le secteur de la santé et reste la première ligne d'achat des hôpitaux, car le dosage localisé réduit immédiatement les taux d'événements indésirables. Pourtant, les suites théranostiques, dont la croissance annuelle est prévue à 17,15 %, intègrent des capteurs de diagnostic et des dépôts de médicaments pour boucler la boucle de rétroaction dans les protocoles oncologiques. Des nanodisques multifonctionnels développés en Corée diagnostiquent le phénotype tumoral, déclenchent la libération de chimiothérapie et stimulent la réponse immunitaire en un seul passage.

Les revenus futurs se déplaceront vers des dispositifs adaptatifs qui ajustent le dosage en fonction de flux continus de biomarqueurs. Les essaims à imagerie intégrée cartographient la vascularisation en temps réel, aidant les chirurgiens à planifier des procédures micro-invasives. La biosensibilisation et la surveillance environnementale restent des niches mais offrent un potentiel de croissance dans les programmes de contrôle des infections au sein des unités de soins intensifs.

Par méthode de propulsion : les systèmes magnétiques maintiennent leur position, les solutions hybrides progressent

Les champs magnétiques représentent actuellement 61,88 % de la part du marché des nanorobots dans le secteur de la santé en exploitant les bobines compatibles IRM déjà présentes dans les hôpitaux tertiaires. La propulsion hybride est le moteur de croissance avec un CAGR de 17,71 %, car elle superpose des actionneurs acoustiques ou chimiques sur des noyaux magnétiques pour naviguer dans l'hétérogénéité des tissus. Des plateformes à ultrasons focalisés ont récemment produit une poussée à l'échelle du Newton, ouvrant des cas d'utilisation dans les organes profonds auparavant inaccessibles.

Les ingénieurs de conception privilégient désormais les microprogrammes à commutation de mode qui alternent les sources d'énergie pour économiser la batterie et contourner l'ombrage de champ derrière les structures osseuses. Les planificateurs de la chaîne d'approvisionnement diversifient leur exposition aux terres rares avec des alternatives piézoélectriques et enzymatiques pour atténuer le risque de coût à long terme.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les hôpitaux en tête, les entreprises pharmaceutiques s'accélèrent

Les hôpitaux et les centres de chirurgie ambulatoire représentent 45,96 % des revenus de 2025, car les budgets d'investissement couvrent déjà les suites d'imagerie avancée nécessaires au guidage des nanorobots. Les entreprises pharmaceutiques et biotechnologiques affichent la croissance la plus élevée avec un CAGR de 16,35 %, car elles intègrent des vecteurs à l'échelle nanométrique dans leurs pipelines internes de découverte de médicaments. Le partenariat de Bionaut Labs avec la Clinique Mayo illustre la collaboration intersectorielle où les fabricants de dispositifs acquièrent des connaissances cliniques et les hôpitaux accèdent à des thérapies de pointe.

Les instituts académiques restent essentiels, publiant des percées en phase précoce qui alimentent des accords de licence commerciale. Les cliniques spécialisées en oncologie ou en neurologie lancent des programmes pilotes pour se différencier par les résultats dans les contrats de soins basés sur la valeur.

Analyse géographique

L'Amérique du Nord est en tête avec une part de 36,92 % du marché des nanorobots dans le secteur de la santé en 2025. Les agences fédérales fournissent des flux de financement prévisibles et la FDA continue d'affiner les modèles d'examen qui réduisent le délai de mise sur le marché des dispositifs bio-résorbables. Les consortiums universitaires relient les écoles d'ingénieurs aux hôpitaux universitaires, accélérant la recherche translationnelle. Les subventions politiques du Canada pour la médecine de précision élargissent encore la capacité des laboratoires.

L'Asie-Pacifique affiche le CAGR le plus rapide à 16,84 % jusqu'en 2031. La Chine positionne la nanorobotique comme un secteur stratégique, canalisant d'importants budgets vers des vecteurs d'ADN intelligents et des essaims de diagnostic in vivo. Le Japon tire parti de ses atouts en matière de fabrication de précision pour construire des transducteurs ultrasoniques à l'échelle micronique, tandis que la base d'approvisionnement en semi-conducteurs de la Corée du Sud fournit des contrôleurs IA sur puce. Les pôles biotechnologiques indiens à Hyderabad et Bengaluru attirent des fonds de capital-risque, bien que les cadres réglementaires soient encore en cours de maturation. La région est également confrontée à une offre concentrée de dysprosium, ce qui incite les gouvernements à mettre en place des stratégies de stockage.

L'Europe maintient une croissance équilibrée en associant des règles de sécurité strictes aux subventions du programme Horizon. Le DFKI en Allemagne est à la pointe des protocoles de communication moléculaire permettant aux nanorobots de relayer la télémétrie hors du corps. Les hôpitaux scandinaves mènent les premiers essais chez des patients pour des vecteurs en hydrogel magnétique biodégradable. Des régions plus petites comme le Moyen-Orient signent des protocoles d'accord bilatéraux pour importer des plateformes homologuées par la FDA, espérant faire un bond en avant dans les soins oncologiques avancés.

Paysage concurrentiel

La structure du secteur reste fragmentée, aucune entreprise ne dépassant une part à un chiffre élevé. Des essaimages académiques, des jeunes entreprises de technologie médicale et des unités d'innovation de grandes entreprises pharmaceutiques se font concurrence sur les algorithmes de propulsion, la chimie des charges utiles et les revêtements de biocompatibilité. Bionaut Labs se distingue après avoir obtenu 43,2 millions USD pour financer des essais pivots sur des micro-robots ciblant le cerveau, signalant l'appétit des investisseurs pour les applications neurologiques de niche.

Les grands fabricants de dispositifs s'associent à des éditeurs de logiciels IA pour intégrer une navigation prédictive qui réduit les durées de mission. Les portefeuilles de brevets se concentrent autour des bobines de direction magnétique et des déclencheurs de libération en origami d'ADN. Les entreprises capables de développer une fabrication en continu selon des normes pharmaceutiques construisent un pouvoir de fixation des prix à long terme.

Les mouvements stratégiques comprennent des coentreprises entre fabricants de puces et équipementiers de cathéters pour intégrer des processeurs en périphérie dans des capsules de lancement jetables, ainsi que des licences croisées entre formulateurs d'hydrogels et spécialistes de l'imagerie pour intégrer des marqueurs de visibilité. Des fusions-acquisitions sont anticipées une fois que les premiers succès cliniques auront réduit le risque des perspectives au niveau des plateformes.

Leaders du secteur des nanorobots dans le secteur de la santé

JEOL Ltd

Theranautilus

Thermo Fisher Scientific Inc.

Bruker Corporation

Nanobots Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ImmunityBio, Inc. a signé un protocole d'accord avec des partenaires saoudiens pour introduire la plateforme nanorobotique Cancer BioShield homologuée par la FDA au Moyen-Orient.

- Avril 2025 : Satio et Nanowear se sont associés pour fusionner des biomarqueurs nanotechnologiques à domicile avec des patchs d'administration de médicaments auto-administrés.

- Novembre 2024 : Theranautilus a obtenu un financement d'amorçage de 1,2 million USD pour commercialiser des solutions nanorobotiques dans le secteur de la santé.

Portée du rapport mondial sur le marché des nanorobots dans le secteur de la santé

Selon la portée du rapport, les nanorobots dans le secteur de la santé, également connus sous le nom de systèmes nanorobotiques ou nanobots, sont de minuscules dispositifs robotiques conçus pour fonctionner à l'échelle nanométrique (généralement de 1 à 100 nanomètres) pour diverses applications médicales, telles que la chirurgie et l'administration de médicaments.

Le marché des nanorobots dans le secteur de la santé est segmenté par type en bionanorobot et nanorobot inorganique. Le marché est segmenté par application en administration de médicaments, diagnostic, chirurgie et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Bionanorobot |

| Nanorobot inorganique |

| Nanorobot en origami d'ADN |

| Nanorobot à guidage magnétique |

| Administration de médicaments |

| Diagnostic et imagerie |

| Chirurgie |

| Théranostique |

| Autres |

| Magnétique |

| Chimique/enzymatique |

| Acoustique |

| Optique |

| Hybride |

| Hôpitaux et centres de chirurgie ambulatoire |

| Cliniques spécialisées |

| Instituts académiques et de recherche |

| Entreprises pharmaceutiques et biotechnologiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Bionanorobot | |

| Nanorobot inorganique | ||

| Nanorobot en origami d'ADN | ||

| Nanorobot à guidage magnétique | ||

| Par application | Administration de médicaments | |

| Diagnostic et imagerie | ||

| Chirurgie | ||

| Théranostique | ||

| Autres | ||

| Par méthode de propulsion | Magnétique | |

| Chimique/enzymatique | ||

| Acoustique | ||

| Optique | ||

| Hybride | ||

| Par utilisateur final | Hôpitaux et centres de chirurgie ambulatoire | |

| Cliniques spécialisées | ||

| Instituts académiques et de recherche | ||

| Entreprises pharmaceutiques et biotechnologiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des nanorobots dans le secteur de la santé ?

Le marché s'établit à 8,28 milliards USD en 2026 et devrait atteindre 16,09 milliards USD d'ici 2031 à un CAGR de 14,21 %.

Quel segment détient la plus grande part par application ?

L'administration de médicaments est en tête avec 52,98 % des revenus, reflétant une forte demande pour des plateformes thérapeutiques ciblées.

Pourquoi les nanorobots à propulsion hybride suscitent-ils de l'intérêt ?

Les systèmes hybrides combinent une propulsion magnétique, acoustique ou chimique pour naviguer dans des environnements tissulaires complexes, soutenant un CAGR de 17,71 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à 16,84 % par an, portée par des investissements gouvernementaux à grande échelle dans les infrastructures nanotechnologiques.

Quels sont les principaux obstacles réglementaires ?

Les développeurs doivent satisfaire à la fois aux évaluations des dispositifs médicaux et des logiciels IA sans normes mondiales harmonisées, ce qui allonge les délais d'approbation et augmente les coûts.

Dernière mise à jour de la page le: