Taille et Part du Marché des Polymères à Usage Médical et Pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

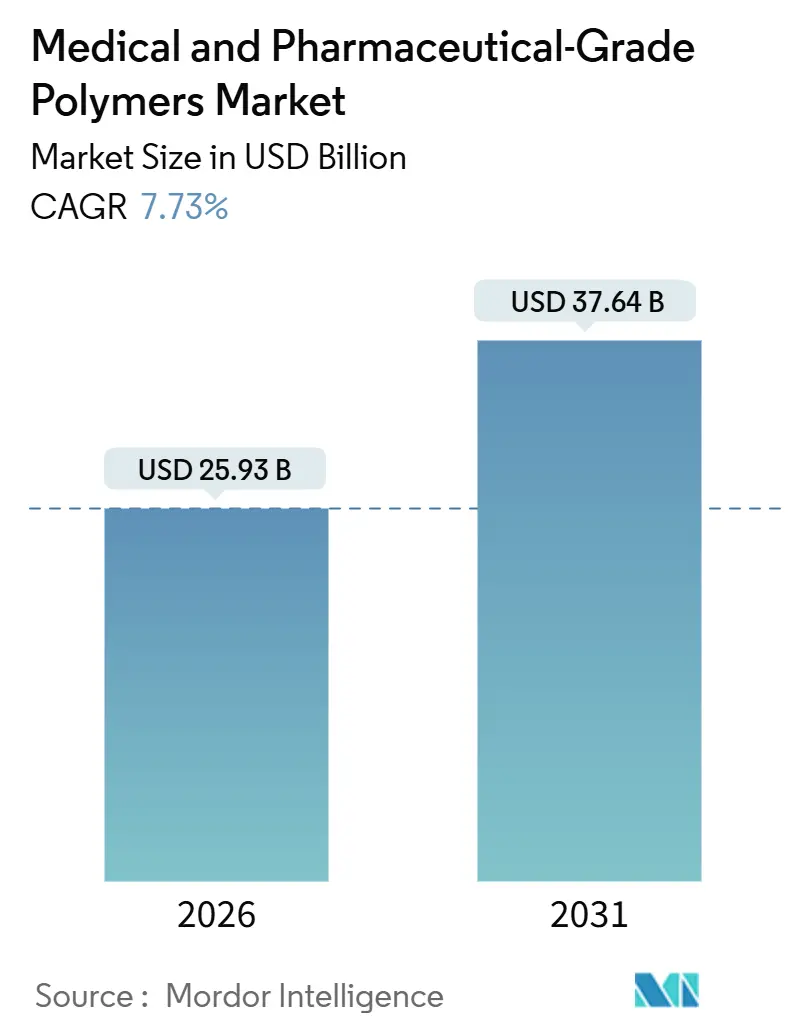

| Taille du Marché (2026) | 25.93 Milliards de dollars |

| Taille du Marché (2031) | 37.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Polymères à Usage Médical et Pharmaceutique par Mordor Intelligence

La taille du marché des polymères à usage médical et pharmaceutique est estimée à 25,93 milliards USD en 2026, et devrait atteindre 37,64 milliards USD d'ici 2031, à un CAGR de 7,73 % durant la période de prévision (2026-2031).

Les hôpitaux abandonnent progressivement les instruments réutilisables au profit de sets stériles à usage unique ; les diagnostics au point de soins nécessitent des résines ultra-pures conformes aux normes ISO 10993 et USP Classe VI ; et les régulateurs du monde entier restreignent les additifs perturbateurs endocriniens. Les fabricants de dispositifs accélèrent donc leur transition vers des matières premières biosourcées, exemptes de phtalates et de BPA, afin de limiter les émissions de Scope 3. Le vieillissement démographique en Amérique du Nord, en Europe et au Japon stimule la demande de plateformes d'administration de médicaments implantables et portables, fabriquées à partir de thermoplastiques haute performance et de polyesters biodégradables. Parallèlement, l'activité brevétaire liée à l'impression 3D optimisée par l'IA élargit le marché adressable des implants spécifiques aux patients, qui exploitent des géométries en treillis impossibles à reproduire par moulage.

Principaux Enseignements du Rapport

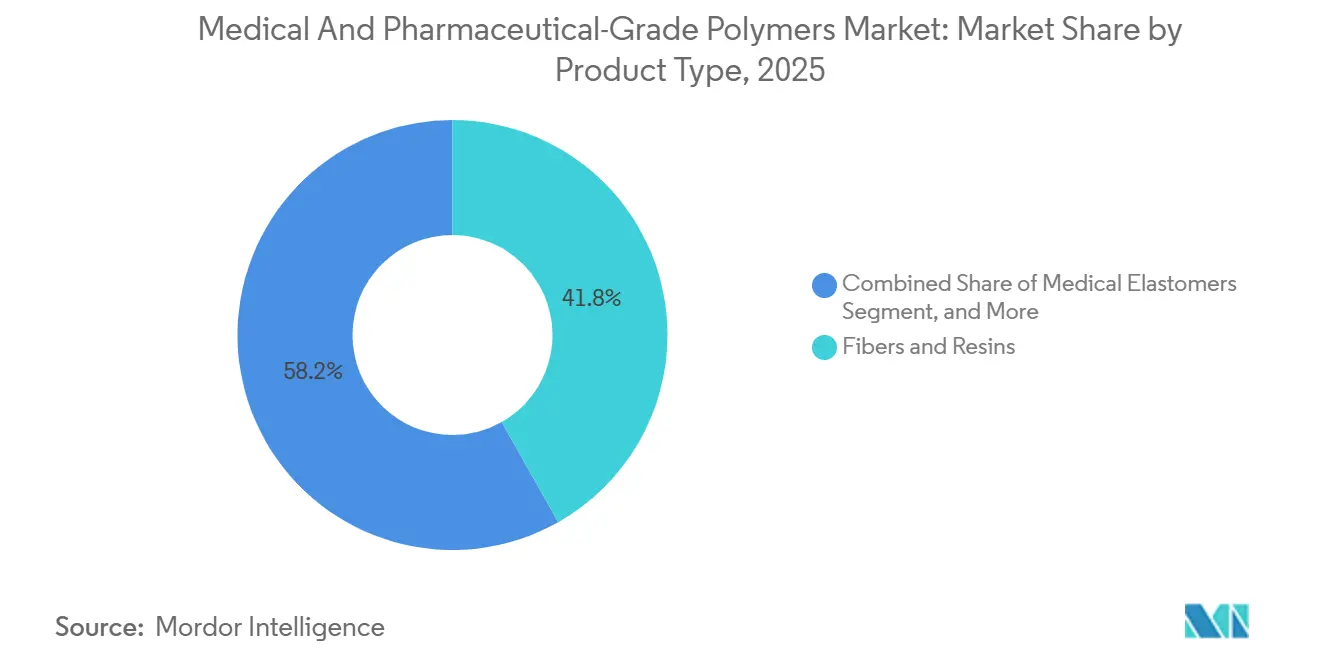

- Par type de produit, les fibres et résines ont dominé le marché des polymères à usage médical et pharmaceutique avec une part de 41,81 % en 2025, tandis que les polymères biodégradables progressent à un CAGR de 9,26 % jusqu'en 2031.

- Par application, les dispositifs médicaux ont représenté 48,07 % du chiffre d'affaires en 2025, mais les systèmes d'administration de médicaments devraient se développer à un CAGR de 8,36 % jusqu'en 2031.

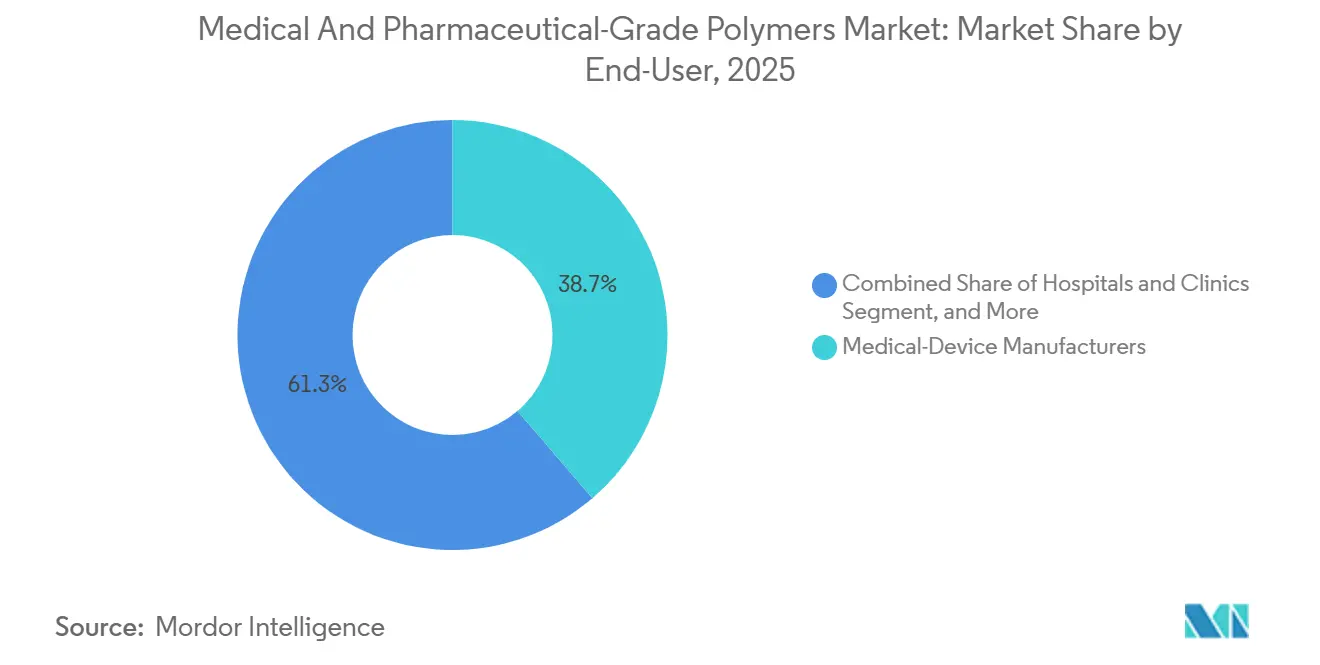

- Par utilisateur final, les fabricants de dispositifs médicaux ont détenu 38,72 % de la valeur en 2025 ; les organisations de fabrication sous contrat croissent à un CAGR de 10,41 % durant la période 2026-2031.

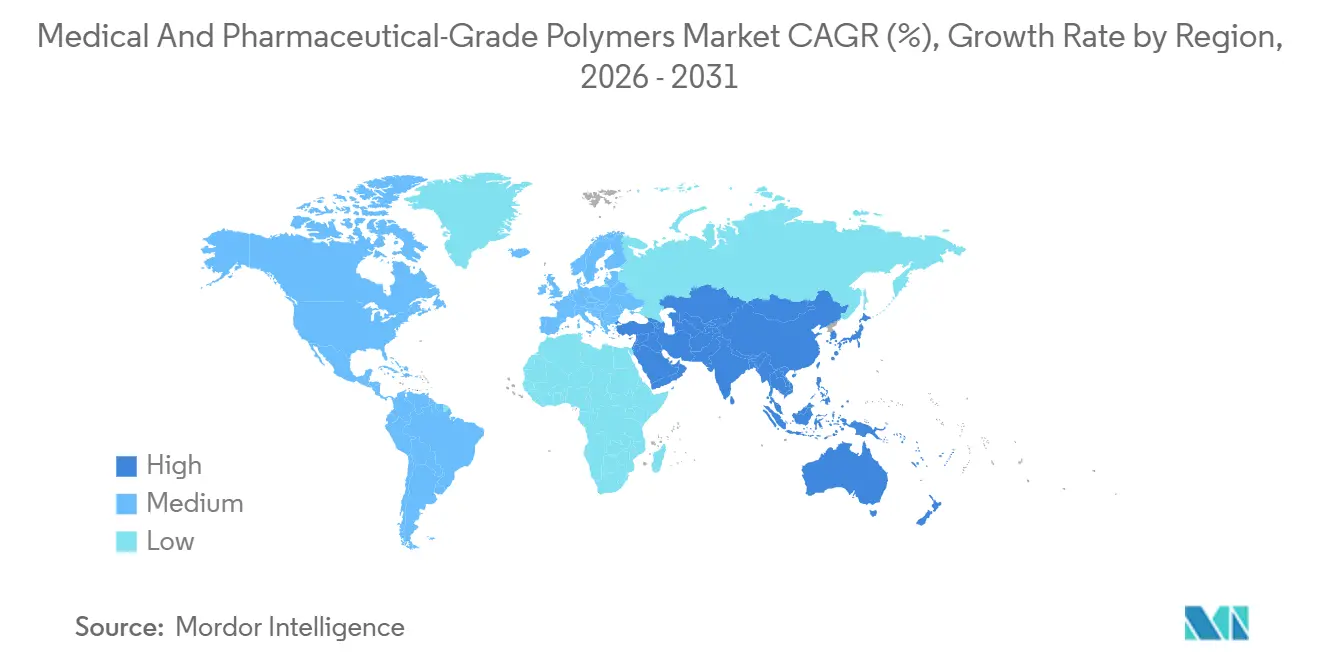

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,83 % en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 11,03 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Polymères à Usage Médical et Pharmaceutique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition Démographique vers les Soins des Maladies Chroniques et du Vieillissement | +1.8% | Mondial, notamment Amérique du Nord, Europe occidentale, Japon | Long terme (≥ 4 ans) |

| Essor des Dispositifs au Point de Soins Exigeant des Polymères Haute Pureté | +1.5% | Mondial, porté par l'Amérique du Nord, l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Transition vers les Systèmes Stériles à Usage Unique pour Réduire les Infections Associées aux Soins | +1.4% | Amérique du Nord, Europe, extension vers le Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Pression Réglementaire en Faveur de Formulations Sans DEHP et Sans BPA | +1.2% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Voies Biosourcées et de Capture du CO₂ Réduisant l'Empreinte Scope 3 | +0.9% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Impression 3D de Polymères Assistée par l'IA pour les Implants Spécifiques aux Patients | +0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition Démographique vers les Soins des Maladies Chroniques et du Vieillissement

L'augmentation de l'espérance de vie fait croître la population mondiale âgée de 65 ans et plus pour atteindre 1,03 milliard d'ici 2030, contre 771 millions en 2022. Les maladies chroniques telles que le diabète, l'insuffisance cardiaque et l'arthrose nécessitent des implants durables fabriqués à partir de polyéther éther cétone, de polysulfone et de polyéthylène à très haute masse moléculaire, résistant à l'encrassement protéique in vivo. Le Japon a enregistré une augmentation de 22 % des chirurgies de remplacement de hanche chez les citoyens âgés de 70 ans et plus durant la période 2023-2025, stimulant la demande de cotyles ultra-propres.[1]Ministère de la Santé, du Travail et des Affaires Sociales du Japon, "Statistiques de Chirurgie Orthopédique 2025," mhlw.go.jp La gestion des maladies chroniques à domicile favorise également les élastomères en silicone hypoallergéniques certifiés ISO 10993-10.

Essor des Dispositifs au Point de Soins Exigeant des Polymères Haute Pureté

La FDA américaine a homologué 47 tests moléculaires au point de soins en 2025, contre 24 en 2023, augmentant fortement le besoin de cartouches en copolymère d'oléfine cyclique avec des extractibles inférieurs à 10 ppm. Celanese a ouvert une usine de copolymère d'oléfine cyclique de 15 000 tonnes au Texas pour servir les clients du diagnostic rapide.[2]Celanese Corporation, "Extension de Capacité en Copolymère d'Oléfine Cyclique au Texas," celanese.com Les cliniques rurales en Inde et en Afrique subsaharienne déploient désormais des bandelettes réactives stables à température ambiante dans des cassettes en polystyrène, élargissant l'adoption géographique.

Transition vers les Systèmes Stériles à Usage Unique pour Réduire les Infections Associées aux Soins

Les infections associées aux soins touchent 1 patient américain sur 31 chaque jour.[3]Centres pour le Contrôle et la Prévention des Maladies, "Rapport sur les Progrès en Matière d'Infections Associées aux Soins," cdc.gov Les kits chirurgicaux jetables, les sets de perfusion intraveineuse et les circuits respiratoires en polypropylène et en élastomères thermoplastiques minimisent les erreurs de retraitement. Les recommandations de prévention des infections de l'OMS de 2024 ont ratifié l'adoption de polymères stérilisables aux rayons gamma. Les hôpitaux européens ont réduit les infections sur cathéter veineux central de 31 % entre 2023 et 2025 en passant aux cathéters en polyuréthane antimicrobien.

Pression Réglementaire en Faveur de Formulations Sans DEHP et Sans BPA

L'ECHA a ajouté quatre phtalates à la liste des substances candidates REACH en janvier 2025, et la FDA américaine a conseillé d'éviter totalement les ortho-phtalates dans les dispositifs néonatals. La révision chinoise de la norme GB 15593 réduit de moitié les limites de migration du DEHP. Les équipementiers de dispositifs reformulent les poches de perfusion intraveineuse et les sondes d'alimentation avec des films polyoléfiniques et du polyuréthane thermoplastique ne nécessitant aucun plastifiant.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix des Matières Premières Pétrochimiques et Chocs sur la Chaîne d'Approvisionnement | -1.1% | Mondial, particulièrement aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Obstacles Stricts de Biocompatibilité ISO 10993 / USP <88> | -0.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Mandats Zéro Déchet Hospitaliers Ciblant les Plastiques à Usage Unique | -0.6% | Europe, Californie, certaines villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de Talents dans la Formulation de Polymères de Grade BPF | -0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Pétrochimiques et Chocs sur la Chaîne d'Approvisionnement

Le Brent a atteint en moyenne 82 USD par baril en 2025, mais a bondi de 15 % au troisième trimestre en raison des perturbations au Moyen-Orient, comprimant les marges sur les résines. Les cas de force majeure liés aux ouragans sur la côte du Golfe américain ont fait grimper les prix au comptant du polypropylène de 22 %, retardant la production de seringues. Les petits formulateurs asiatiques qui importent 70 % de leurs matières premières ont subi des coûts de couverture de change qui ont érodé leurs bénéfices.

Obstacles Stricts ISO 10993 et de Biocompatibilité

La révision 2020 de la norme ISO 10993-18 a ajouté des seuils d'extractibles que de nombreux laboratoires ne peuvent pas tester en interne. Un seul grade de polymère peut nécessiter 1 million USD et 24 mois d'évaluations. Le projet de recommandation de la FDA de 2025 sur les implants à long terme exige désormais des études de cancérogénicité in vivo, ajoutant 400 000 USD et deux ans. Les fournisseurs de taille intermédiaire hésitent donc à introduire de nouvelles résines biosourcées ou recyclées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Biodégradables Dépassent les Résines Traditionnelles

Les fibres et résines ont conservé une part de 41,81 % en 2025, ancrant les corps de seringues et les tubulures de perfusion intraveineuse fabriqués en polypropylène, polyéthylène et polychlorure de vinyle. Pourtant, les grades biodégradables affichent le CAGR le plus rapide à 9,26 % jusqu'en 2031, à mesure que les sutures résorbables, les stents et les matrices d'administration de médicaments migrent vers l'acide polylactique, l'acide polyglycolique et la polycaprolactone. La FDA a homologué neuf échafaudages vasculaires biorésorbables en 2025, plus que doublant le nombre d'approbations par rapport à 2023. La gamme RESOMER d'Evonik a capturé 18 % de la demande mondiale de matériaux biorésorbables implantables en 2025, démontrant un avantage de premier entrant.

Les polymères haute performance de premier ordre tels que le polyéther éther cétone, la polysulfone et les polymères à cristaux liquides sont utilisés dans les cages de fusion vertébrale, les membranes de dialyse et les boîtiers de connecteurs miniatures, tirant parti de leur inertie chimique et de leur résistance mécanique durable. Les élastomères médicaux — silicone, polyuréthane thermoplastique, copolymères séquencés styréniques — permettent la fabrication de ballonnets de cathéter, de pansements et de capteurs portables nécessitant une élasticité stérilisable à la vapeur. Les autres types de produits, notamment les mousses médicales et les adhésifs sensibles à la pression, restent aujourd'hui à petite échelle mais trouvent des niches dans la thérapie par pression négative des plaies et les patchs transdermiques multi-jours.

Par Application : L'Administration de Médicaments Gagne du Terrain sur les Dispositifs

Les dispositifs médicaux ont représenté 48,07 % du chiffre d'affaires 2025, portés par les instruments de diagnostic, les outils chirurgicaux et les moniteurs patients nécessitant des boîtiers dimensionnellement stables. Cependant, les systèmes d'administration de médicaments enregistrent un CAGR de 8,36 % jusqu'en 2031, à mesure que les produits biologiques migrent vers des stylos auto-injecteurs et des pompes portables qui améliorent l'observance. Les flacons et cartouches en polymère d'oléfine cyclique réduisent l'adsorption des protéines, commandant une prime de 25 % par rapport au verre.

Les implants et prothèses utilisent des polymères haute performance avec des décennies de résistance à la fatigue. L'Académie Américaine des Chirurgiens Orthopédistes a comptabilisé 1,2 million d'arthroplasties de hanche et de genou en 2025, et les inserts en polyéthylène à très haute masse moléculaire représentaient 80 % des surfaces de glissement. L'emballage pharmaceutique et biologique croît également régulièrement, les mandats de sérialisation en vertu de la loi américaine sur la sécurité de la chaîne d'approvisionnement des médicaments stimulant la demande de bouchons en polypropylène inviolables intégrant des étiquettes RFID.

Par Utilisateur Final : Les Organisations de Fabrication sous Contrat Captent la Vague d'Externalisation

Les équipementiers de dispositifs médicaux ont représenté 38,72 % de la valeur par utilisateur final en 2025, intégrant verticalement la formulation et le moulage pour protéger la propriété intellectuelle et assurer un approvisionnement continu en résines. Pourtant, les organisations de fabrication sous contrat se développent à un rythme annuel de 10,41 % jusqu'en 2031, à mesure que les innovateurs de taille intermédiaire externalisent les processus non essentiels. Les organisations de fabrication sous contrat enregistrées auprès de la FDA en Malaisie, en Thaïlande et au Vietnam proposent des salles blanches certifiées ISO 13485 à des coûts de transformation 20 à 30 % inférieurs, favorisant la délocalisation de la production de tubulures, de cathéters et de kits de diagnostic. Le secteur des polymères à usage médical bénéficie de ce changement, car les organisations de fabrication sous contrat approvisionnent généralement des grades spéciaux en volumes annuels plus élevés que les équipementiers de dispositifs exploitant des usines mono-sites.

Les hôpitaux et les cliniques influencent les choix de résines par le biais de comités d'analyse de la valeur qui équilibrent le contrôle des infections avec les budgets de développement durable. Les entreprises pharmaceutiques et biotechnologiques investissent dans des laboratoires de caractérisation des polymères ; Eli Lilly a inauguré un centre de 50 000 pieds carrés en Indiana en 2025, réduisant les risques liés à la qualification des emballages primaires. Les utilisateurs finaux académiques et vétérinaires forment une queue fragmentée qui préfère les composés de catalogue standard, offrant une demande de base stable.

Analyse Géographique

L'Amérique du Nord a représenté 41,83 % du chiffre d'affaires 2025, soutenue par les dépenses de santé de 4 000 milliards USD des États-Unis et les programmes de la FDA qui privilégient la production nationale avec des certificats d'exportation étrangère. Les crédits d'impôt à la fabrication de la loi sur la réduction de l'inflation, prolongés jusqu'en 2026, subventionnent les extrudeuses en salle blanche et les presses à injection, incitant Eastman à ajouter 8 000 tonnes de capacité de copolyester Tritan au Tennessee. Les règles harmonisées sur les dispositifs du Canada facilitent les flux transfrontaliers, tandis que les usines maquiladoras du Mexique assemblent des kits de thérapie intraveineuse en utilisant des résines d'origine américaine en franchise de droits. La consolidation hospitalière et les pressions tarifaires de Medicare compriment néanmoins les marges sur les dispositifs, obligeant les fournisseurs de résines à mettre en avant des arguments de coût total de possession.

L'Asie-Pacifique devrait se développer à un CAGR de 11,03 % jusqu'en 2031, le plus rapide au monde. L'Administration nationale des produits médicaux de Chine a approuvé 142 dispositifs de classe III en 2025, dont des valves cardiaques à base de polymères et des vis dégradables, réduisant ainsi la dépendance aux importations. Le programme d'incitation liée à la production de l'Inde offre une remise de 5 % sur les ventes incrémentales de dispositifs, catalysant la formulation locale par Poly Medicure et Hindustan Syringes & Medical Devices. La population super-âgée du Japon oriente les achats vers des dispositifs de soins à domicile tels que des concentrateurs d'oxygène portables avec des coques en polycarbonate, et les approbations accélérées de santé numérique de la Corée du Sud stimulent l'adoption de substrats en film flexible.

L'Europe reste façonnée par le Règlement sur les Dispositifs Médicaux (RDM) et le Règlement sur les Dispositifs de Diagnostic In Vitro (RDIV), qui ont renforcé la surveillance post-commercialisation. Les goulets d'étranglement des organismes notifiés ont retardé 40 % des recertifications de dispositifs existants en 2024, créant des pénuries intermittentes qui se sont poursuivies en 2025. L'Allemagne accueille BASF, Covestro et Evonik — principaux fournisseurs de polyuréthane thermoplastique et de grades de résines techniques — tandis que la France et l'Italie se concentrent sur les tubulures stériles à usage unique pour les produits biologiques. Le régime double CE/UKCA du Royaume-Uni oblige les fournisseurs à maintenir des stocks en double jusqu'en 2029. Le Moyen-Orient et l'Afrique se développent à partir d'une base réduite ; l'SFDA d'Arabie Saoudite a approuvé 89 dispositifs en 2025, encourageant les distributeurs régionaux à stocker des résines certifiées ISO 10993. L'expansion de l'Amérique du Sud est concentrée au Brésil, mais la volatilité des devises et les droits de douane à l'importation pèsent sur les marges.

Paysage Concurrentiel

Le marché des polymères à usage médical et pharmaceutique est modérément fragmenté. Leur avantage concurrentiel repose sur des dossiers de biocompatibilité établis de longue date, des matières premières intégrées verticalement et des feuilles de route en matière de développement durable. Teknor Apex, Lubrizol Life Sciences et Raumedic se différencient en proposant un prototypage rapide, des mélanges-maîtres antimicrobiens et des modificateurs de tack spécifiques aux clients dans des délais de huit semaines. L'OMPI a enregistré 340 dépôts de brevets en fabrication additive en 2025, en hausse de 40 % d'une année sur l'autre, portés par Evonik, Arkema et DSM Engineering Materials pour les fibres antimicrobiennes et les polyamides biosourcés.

Les mouvements stratégiques illustrent la consolidation et l'accélération des capacités. Dow a mis en service une usine d'élastomères en silicone de 180 millions USD à Zhangjiagang, en Chine, en mars 2025, pour servir les marchés des ballonnets de cathéter et des capteurs portables. BASF et Sinopec ont inauguré une coentreprise de polybutylène succinate biosourcé à Nanjing, visant 30 000 tonnes par an, en novembre 2025. Saint-Gobain a acquis un spécialiste singapourien des tubulures en silicone en 2025, renforçant sa présence dans la chaîne d'approvisionnement des produits biologiques.

Les opportunités inexploitées se concentrent sur l'électronique flexible pour les moniteurs de glycémie en continu et les pansements intelligents qui nécessitent du polyuréthane thermoplastique extensible et des copolymères silicone-polycarbonate. Moins d'une douzaine de fournisseurs peuvent produire en masse des substrats qui résistent à la flexion cyclique sans perte de conductivité. La spectroscopie en ligne assistée par l'IA différencie désormais les leaders qui atteignent une qualité six sigma ; les retardataires qui s'appuient sur des tests de libération par lots connaissent des taux de rebut de 15 à 20 %.

Leaders du Secteur des Polymères à Usage Médical et Pharmaceutique

-

BASF SE

-

W. L. Gore & Associates

-

Celanese Corporation

-

Evonik Industries AG

-

Fresenius SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : BASF et Sinopec ont formé une coentreprise pour produire du polybutylène succinate bioattribué à 30 000 tonnes par an à Nanjing.

- Mars 2025 : Dow a inauguré une usine d'élastomères en silicone de 180 millions USD à Zhangjiagang, en Chine, avec une capacité de 25 000 tonnes pour les ballonnets de cathéter et les dispositifs portables.

Périmètre du Rapport sur le Marché Mondial des Polymères à Usage Médical et Pharmaceutique

Le marché des polymères à usage médical et pharmaceutique est le secteur mondial qui englobe la production, l'approvisionnement et la commercialisation de matériaux polymères haute performance, biocompatibles et conformes aux réglementations, spécifiquement conçus et certifiés pour une utilisation dans les dispositifs médicaux, les applications pharmaceutiques, les systèmes d'administration de médicaments et les produits de santé.

Le rapport sur le marché des polymères à usage médical et pharmaceutique est segmenté par type de produit (fibres et résines, élastomères médicaux, polymères biodégradables, polymères haute performance, autres types de produits), application (dispositifs médicaux, emballages pharmaceutiques et biologiques, systèmes d'administration de médicaments, implants et prothèses, autres applications), utilisateur final (fabricants de dispositifs médicaux, hôpitaux et cliniques, entreprises pharmaceutiques et biotechnologiques, organisations de fabrication sous contrat, autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Fibres et Résines |

| Élastomères Médicaux |

| Polymères Biodégradables |

| Polymères Haute Performance |

| Autres Types de Produits |

| Dispositifs Médicaux |

| Emballages Pharmaceutiques et Biologiques |

| Systèmes d'Administration de Médicaments |

| Implants et Prothèses |

| Autres Applications |

| Fabricants de Dispositifs Médicaux |

| Hôpitaux et Cliniques |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Organisations de Fabrication sous Contrat |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Fibres et Résines | |

| Élastomères Médicaux | ||

| Polymères Biodégradables | ||

| Polymères Haute Performance | ||

| Autres Types de Produits | ||

| Par Application | Dispositifs Médicaux | |

| Emballages Pharmaceutiques et Biologiques | ||

| Systèmes d'Administration de Médicaments | ||

| Implants et Prothèses | ||

| Autres Applications | ||

| Par Utilisateur Final | Fabricants de Dispositifs Médicaux | |

| Hôpitaux et Cliniques | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Organisations de Fabrication sous Contrat | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des polymères à usage médical et pharmaceutique ?

Le marché est évalué à 25,93 milliards USD en 2026.

À quelle vitesse le marché des polymères à usage médical devrait-il croître ?

Il devrait enregistrer un CAGR de 7,73 % jusqu'en 2031.

Quel type de produit se développe le plus rapidement ?

Les polymères biodégradables progressent à un CAGR de 9,26 % en raison des sutures et implants résorbables.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 11,03 % entre 2026 et 2031.

Pourquoi les organisations de fabrication sous contrat gagnent-elles des parts de marché ?

Les entreprises de dispositifs de taille intermédiaire externalisent la formulation et le moulage à des organisations de fabrication sous contrat certifiées ISO 13485 pour réduire les coûts et accélérer la mise sur le marché.

Dernière mise à jour de la page le: