Taille et part du marché des additifs de revêtement médical

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 3.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.59% CAGR |

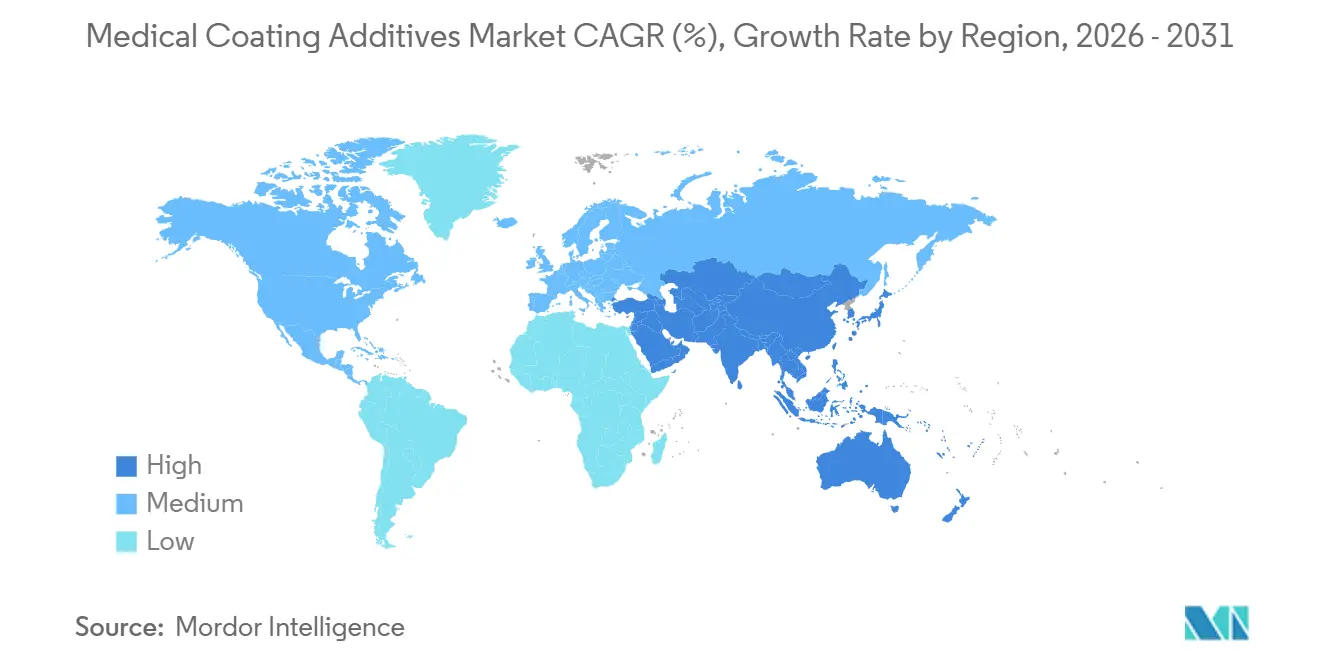

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

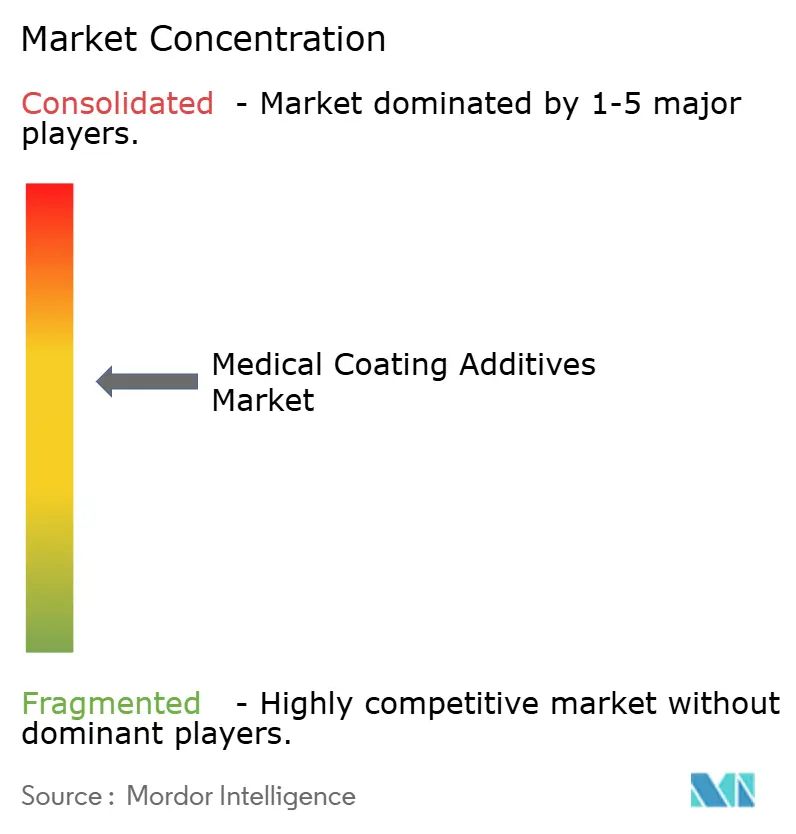

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs de revêtement médical par Mordor Intelligence

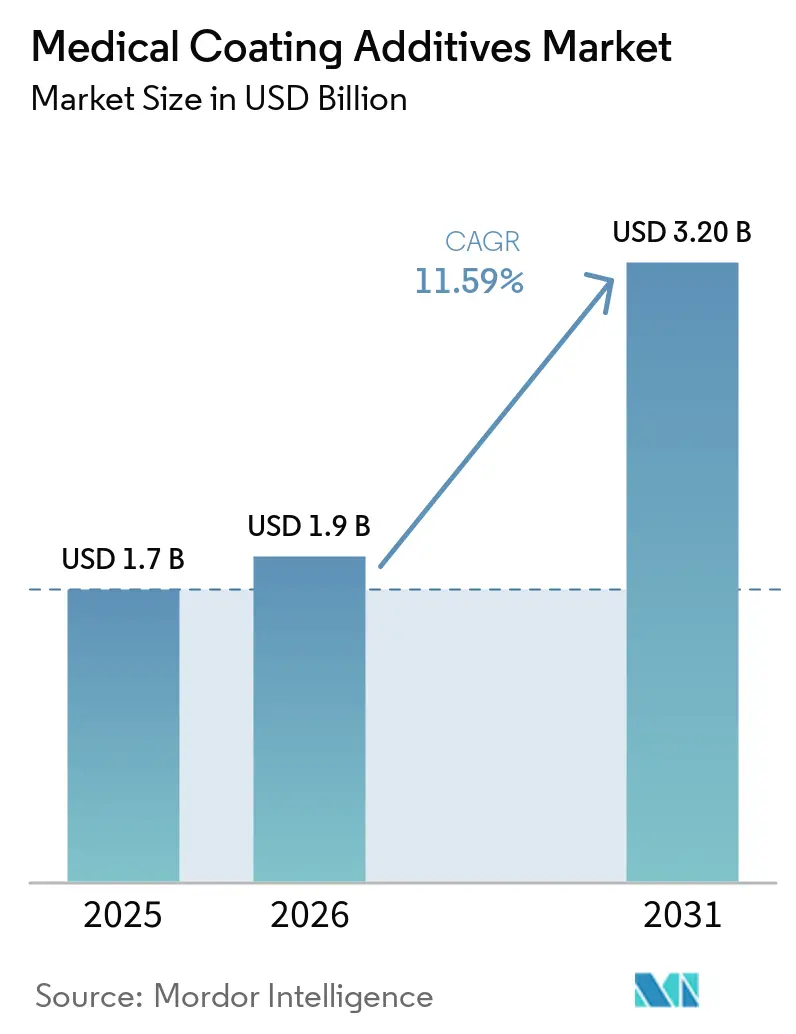

La taille du marché des additifs de revêtement médical devrait augmenter de 1,7 milliard USD en 2025 à 1,9 milliard USD en 2026 et atteindre 3,20 milliards USD d'ici 2031, avec un CAGR de 11,59 % sur la période 2026-2031.

Le marché des additifs de revêtement médical connaît une croissance significative, portée par la demande croissante de surfaces spécialisées, biocompatibles et résistantes aux infections sur les dispositifs médicaux, les instruments chirurgicaux et les implants, avec un fort accent sur les additifs fonctionnels antimicrobiens et hydrophiles. À mesure que les infections associées aux soins de santé (IAS) augmentent, la demande de revêtements actifs connaît une forte hausse, notamment ceux contenant de l'argent, de la chlorhexidine ou des agents à libération contrôlée de médicaments pour améliorer la sécurité des patients.

Principaux enseignements du rapport

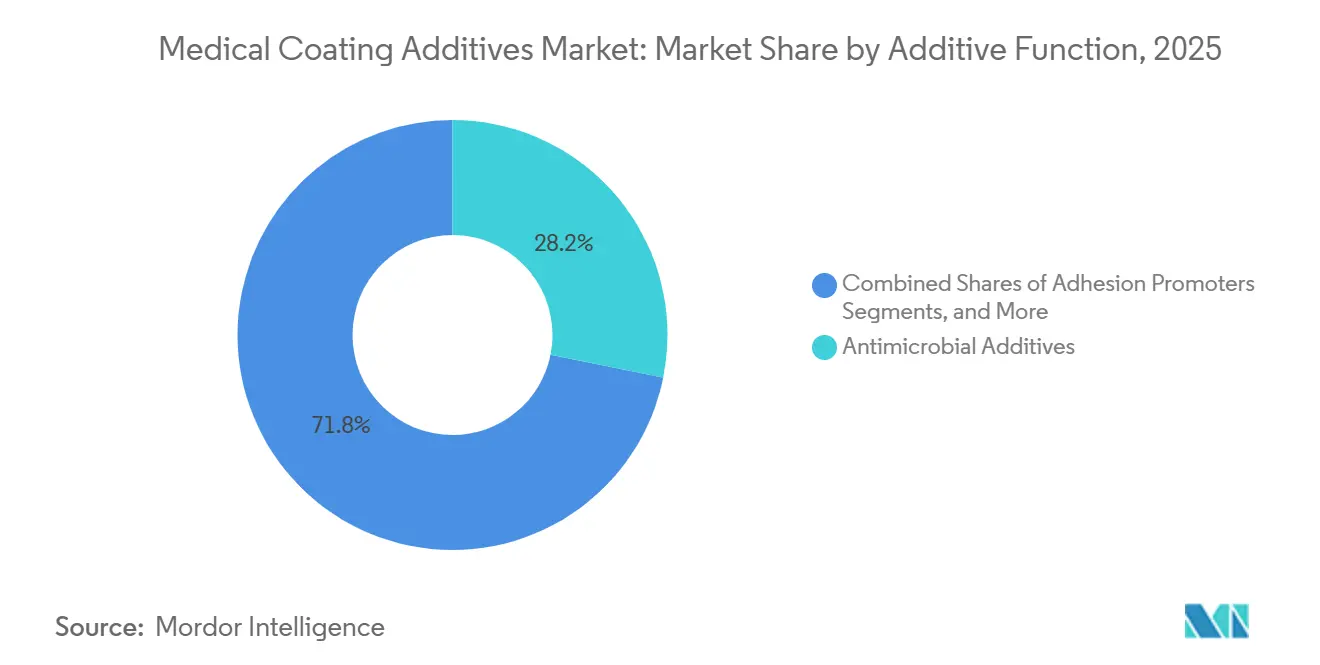

- Par fonction d'additif, les additifs antimicrobiens sont restés le plus grand segment fonctionnel avec 28,16 % du chiffre d'affaires en 2025, tandis que les modificateurs de glissement et de lubrification se développent plus rapidement à un CAGR de 13,17 %

- Par application, les cathéters et fils-guides représentaient 36,15 % de la part du marché des additifs de revêtement médical en 2025. Les dispositifs implantables progressent à un CAGR de 14,14 % jusqu'en 2031, le plus rapide parmi toutes les utilisations finales.

- Par chimie d'additif, les silicones ont capturé 26,15 % de la taille du marché des additifs de revêtement médical en 2025, tandis que les nano-additifs inorganiques devraient afficher un CAGR de 14,98 % entre 2026 et 2031.

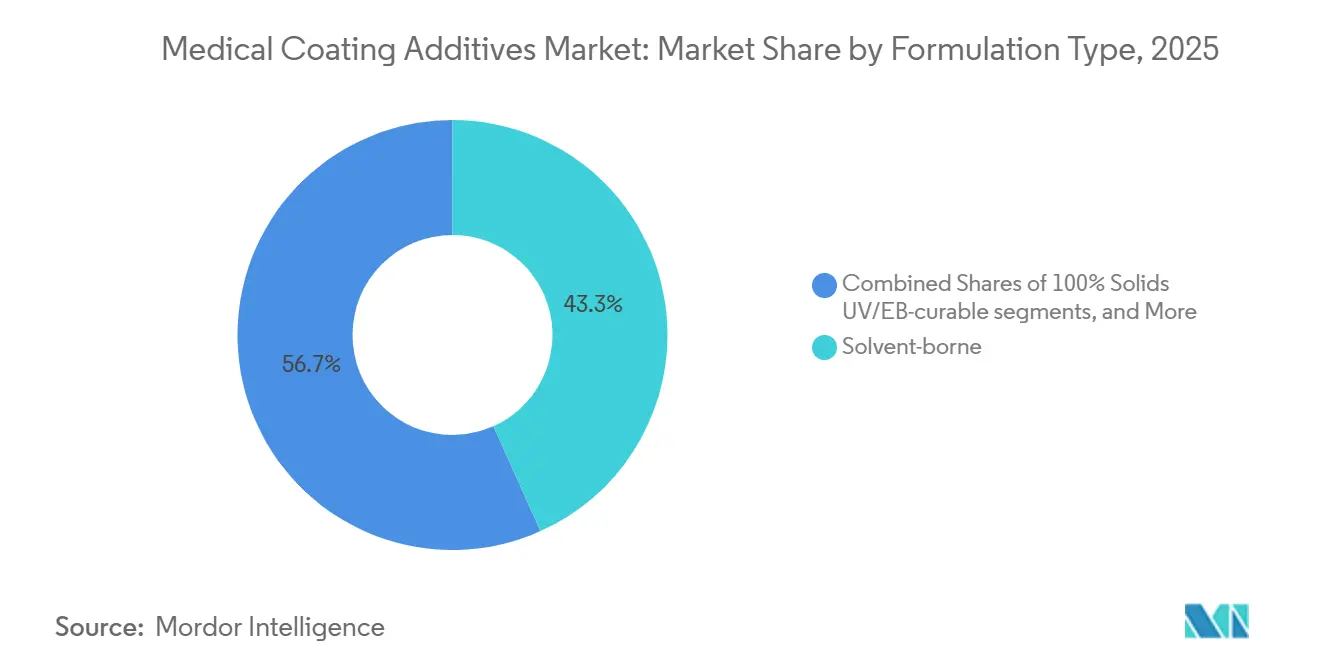

- Par type de formulation, les systèmes à base de solvant captent 43,28 % de la taille du marché des additifs de revêtement médical en 2025.

- Par géographie, l'Amérique du Nord était en tête avec une part de chiffre d'affaires de 36,71 % en 2025, tandis que la région Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 14,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des additifs de revêtement médical

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Les procédures mini-invasives élargissent les volumes de cathéters et de fils-guides | +2.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Charge des infections associées aux soins de santé (IAS) | +1.8% | Mondial, aiguë en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Transition vers les systèmes à base d'eau et durcissables aux UV/faisceaux d'électrons | +1.5% | Amérique du Nord et UE ; accélération en Asie-Pacifique | Moyen terme (2-4 ans) |

| Reconnaissance de la stérilisation par peroxyde d'hydrogène vaporisé (VHP) | +1.3% | Amérique du Nord et UE ; émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| La réglementation sur les émissions d'oxyde d'éthylène (EtO) entraîne une revalidation | +1.0% | États-Unis ; impact indirect sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Trajectoire de restriction des PFAS | +2.0% | UE ; extension des interdictions au niveau des États américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les procédures mini-invasives stimulent la demande de cathéters et de fils-guides

Alors que des procédures telles que l'intervention coronarienne percutanée, le remplacement valvulaire par cathéter et la thrombectomie neurovasculaire gagnent du terrain, la demande mondiale de cathéters et de fils-guides à revêtement lubrifiant continue de croître. Ces dispositifs, qui atteignaient historiquement des coefficients de frottement inférieurs à 0,05 avec des micropoudres de PTFE, utilisent désormais de plus en plus des mélanges de polyvinylpyrrolidone, de polyéthylène glycol et de fluides silicones pour leurs revêtements hydrophiles. L'essor des interventions par cathéter, associé à des exigences croissantes en matière de sécurité, a stimulé la demande de dispositifs offrant à la fois des propriétés lubrifiantes et antimicrobiennes.

Les infections nosocomiales (IAS) pèsent sur le système de santé américain

Les infections nosocomiales imposent des coûts dépassant 28 milliards USD par an au système de santé américain.[1]Centres pour le contrôle et la prévention des maladies, "Projet de coût et d'utilisation des soins de santé : Interventions associées aux cathéters," cdc.gov Ces pressions financières, ainsi que les pénalités de remboursement, incitent les hôpitaux à adopter des cathéters et des implants à revêtement antimicrobien. Le S. aureus résistant à la méticilline et le C. difficile restent répandus dans les unités de soins intensifs, augmentant la demande d'additifs tels que les ions argent, l'oxyde de zinc et l'ammonium quaternaire. Les dispositifs traités avec des solutions antimicrobiennes ont démontré une réduction bactérienne significative en 24 heures. Bien que la conformité aux évaluations des risques toxicologiques puisse augmenter les coûts de validation, elle renforce également la demande de technologies antimicrobiennes.

Les systèmes à base d'eau et durcissables aux UV/faisceaux d'électrons gagnent du terrain face au renforcement des réglementations sur les COV

Des limites plus strictes sur les composés organiques volatils (COV) en Amérique du Nord et dans l'UE réduisent le marché des systèmes à base de solvant, accélérant la transition vers des dispersions à base d'eau et des formules durcissables aux UV ou par faisceau d'électrons (FE) à 100 % de solides. Les chimies UV et FE durcissent rapidement, améliorent l'efficacité de production et éliminent les émissions nocives. Bien que l'investissement en capital pour les unités de durcissement LED UV ou FE puisse dépasser 500 000 USD par ligne, les avantages d'une réduction des stocks et d'une conformité totale aux réglementations sur les COV stimulent l'adoption parmi les principaux fabricants de dispositifs.

L'approbation par la FDA en 2024 de la stérilisation par VHP élargit les options pour les dispositifs sensibles à la chaleur

Avec l'approbation par la FDA en 2024 de la norme ISO 22441:2022, le VHP est devenu une méthode de stérilisation reconnue pour les dispositifs sensibles à la chaleur. Cependant, la nature oxydante du VHP présente des défis pour certains organosilanes et réticulants acrylates.[2]Agence américaine des produits alimentaires et médicamenteux, "Reconnaissance de l'ISO 22441 pour la stérilisation par peroxyde d'hydrogène vaporisé," fda.gov Fonctionnant à 4-6 mg/L de peroxyde d'hydrogène et à des températures comprises entre 30 et 50 °C, les cycles VHP introduisent des risques de coupure de chaîne, nécessitant l'utilisation d'additifs stables aux peroxydes. En réponse à ces défis, des collaborations sont en cours pour développer des emballages compatibles avec le VHP et reformuler les additifs afin de répondre aux exigences en constante évolution.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Exigences strictes en matière de biocompatibilité et de RDM/ISO 10993 | -1.2% | Mondial ; aiguë dans l'UE sous le RDM | Moyen terme (2-4 ans) |

| Contrôle accru des particules intravasculaires | -0.9% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Limites de compatibilité des matériaux de stérilisation | -0.7% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Les risques de substitution des PFAS ralentissent l'adoption | -1.0% | UE ; extension des interdictions au niveau des États américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les exigences strictes de biocompatibilité et de RDM/ISO 10993 prolongent le délai de mise sur le marché

Les études sur les extractibles et les substances relargables imposées par le Règlement européen sur les dispositifs médicaux (RDM), coûtant entre 15 000 et 50 000 USD par formulation, prolongent les cycles d'approbation jusqu'à 18 mois.[3]Commission européenne, "Règlement (UE) 2017/745 relatif aux dispositifs médicaux," europa.eu Les protocoles de cytotoxicité ISO 10993-5 et de sensibilisation ISO 10993-10 identifient souvent des photoinitiateurs résiduels et des agents de glissement négligés par le contrôle qualité de routine, nécessitant une reformulation. L'exigence de double conformité aux conditions d'extraction de la FDA et du RDM augmente encore la charge des tests, en particulier pour les fabricants sous contrat (OEM) d'Asie-Pacifique disposant d'un accès limité aux laboratoires accrédités.

Le contrôle accru des particules intravasculaires élève les exigences des tests d'intégrité

Les directives de la FDA de 2019 et l'AAMI TIR42 ont intensifié le contrôle de la durabilité des revêtements après utilisation simulée. L'absence de limites harmonisées pour les particules oblige les fabricants à établir des critères d'acceptation spécifiques aux dispositifs, augmentant le risque de non-conformité. L'augmentation de l'épaisseur du revêtement pour prévenir le délaminage peut paradoxalement augmenter la masse particulaire en cas de défaillance, soulignant l'équilibre critique entre durabilité et intégrité du profil.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction d'additif : les antimicrobiens dominent tandis que les modificateurs de glissement progressent rapidement

En 2025, les additifs antimicrobiens ont dominé le marché des additifs de revêtement médical avec 28,16 % de parts. Les systèmes à base d'ions argent, d'oxyde de zinc et d'ammonium quaternaire répondent aux normes d'approvisionnement hospitalier et s'alignent sur les incitations de remboursement liées au contrôle des infections. Cependant, les différentes voies réglementaires sous l'EPA et le Règlement européen sur les produits biocides prolongent les délais de lancement mondial. Les modificateurs de glissement connaissent une croissance rapide, portée par la transition vers les procédures mini-invasives et l'élimination progressive des PFAS. D'ici 2031, la part de marché des modificateurs de glissement dans les additifs de revêtement médical devrait augmenter de 230 points de base. Cette croissance est attribuée à la transition des micropoudres de PTFE vers des mélanges de fluides silicones, de polyéthylène glycol et de polyvinylpyrrolidone, maintenant les critères clés de lubrification.

Par chimie d'additif : les silicones ancrent le marché tandis que les nano-additifs s'accélèrent

En 2025, les silicones représentaient 26,15 % du chiffre d'affaires, portés par leur stabilité thermique incomparable, leur capacité à réduire l'énergie de surface et leur tolérance à la stérilisation. Cependant, la migration des silicones peut perturber l'impression en aval et le collage adhésif. Ce défi a conduit les formulateurs à limiter la teneur en siloxanes cycliques en dessous des seuils réglementaires émergents. D'ici 2031, la taille du marché des nano-additifs inorganiques dans les revêtements médicaux marquera le CAGR le plus rapide du segment à 14,98 %. Les nanoparticules d'argent, efficaces à des charges inférieures à 1 % en poids, offrent des avantages antimicrobiens, tandis que les nanoparticules d'oxyde de zinc, avec leur double protection UV et leurs propriétés antibactériennes, sont de plus en plus privilégiées pour les dispositifs portables et implantables.

Par type de formulation : les systèmes à base de solvant dominent mais les systèmes durcissables aux UV/faisceaux d'électrons progressent

En 2025, les systèmes à base de solvant représentaient 43,28 % du chiffre d'affaires, soutenus par des données de qualification établies et leur polyvalence entre les familles de résines. Bien que les chimies à base d'eau gagnent du terrain à mesure que les OEM recherchent des profils de COV plus faibles, les défis liés à la cinétique de séchage et à la sensibilité à l'humidité limitent leur adoption dans les lignes à grand volume. Les formulations à 100 % de solides durcissables aux UV ou par faisceau d'électrons connaissent un CAGR robuste de 15,55 %. Cette croissance est portée par les mandats d'émissions zéro COV et la nécessité de temps de durcissement rapides, même avec un investissement en capital de 0,5 à 1 million USD pour le matériel de durcissement. Les systèmes silicones sans solvant se taillent des niches premium, notamment dans les implants à long terme et les fils de neurostimulation, où la biostabilité est prioritaire sur le coût.

Par application : les cathéters dominent tandis que les implantables s'accélèrent

En 2025, les cathéters et fils-guides seront portés par plus de 20 millions de procédures en Amérique du Nord et en Europe. Les implantables émergent comme le segment à la croissance la plus rapide d'ici 2031. Des applications telles que les stents à élution de médicaments, les plaques orthopédiques antimicrobiennes et les fils de neurostimulateurs poussent vers des épaisseurs de revêtement de ≤ 5 µm, tout en nécessitant une stérilisation robuste. Les seringues et aiguilles, piliers du marché en volume, s'appuient sur des huiles silicones pour réduire la force de décrochage du piston dans les plateformes biologiques préremplies.

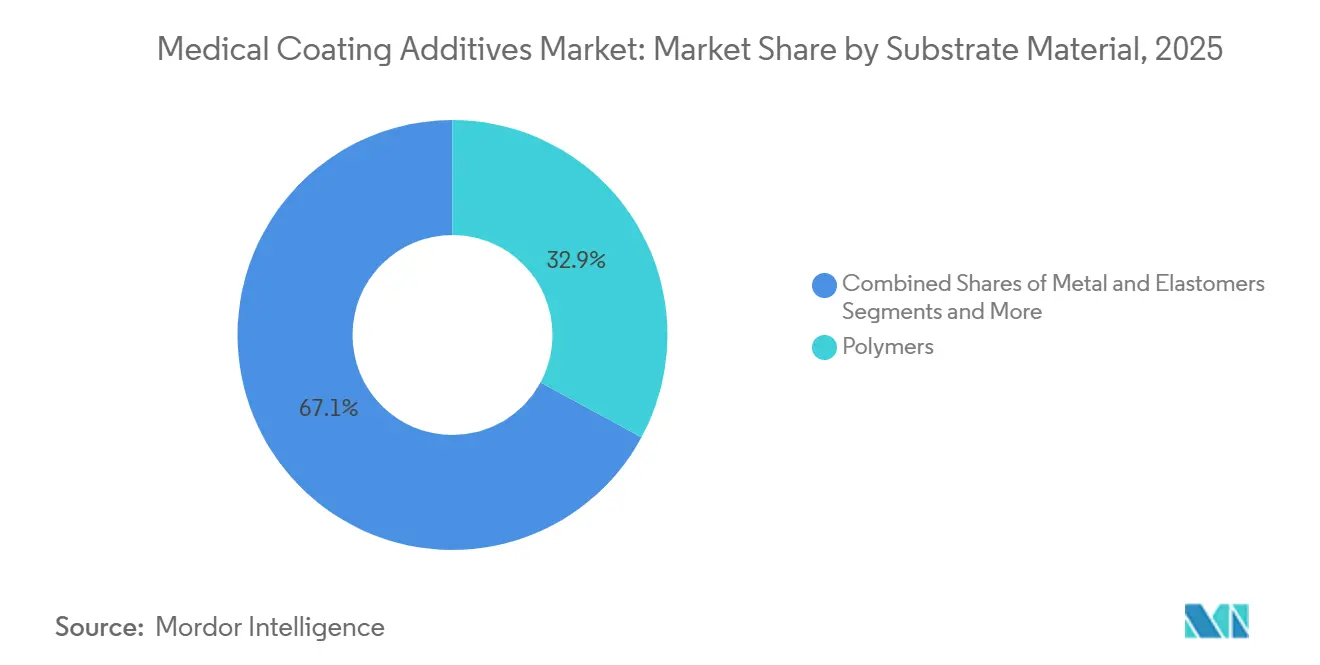

Par matériau de substrat : les polymères dominent et s'accélèrent

Les polymères, capturant 32,89 % du chiffre d'affaires en 2025, sont également le substrat à la croissance la plus rapide, avec un CAGR de 14,35 %. Cette croissance est largement due au remplacement des matériaux traditionnels tels que l'acier et le titane par des polyuréthanes thermoplastiques (TPU), du PEEK et du nylon. L'obtention de l'énergie de surface nécessaire nécessite souvent des apprêts silanes ou un traitement par plasma atmosphérique avant le revêtement, mais les avantages d'être léger et flexible en termes de conception en valent la peine. Les substrats métalliques continuent d'être essentiels pour les implants à charge critique et les noyaux de fils-guides. Des propriétés telles que la superélasticité du nitinol et la capacité du titane à s'intégrer à l'os garantissent une demande soutenue pour les revêtements, bien qu'elles s'accompagnent du défi de traitements d'adhésion plus complexes.

Analyse géographique

En 2025, l'Amérique du Nord représentait 36,71 % du chiffre d'affaires mondial, portée par des dépenses de santé élevées par habitant, une adoption généralisée de la cardiologie interventionnelle et des voies réglementaires établies pour les dispositifs de classe III. La reconnaissance par la FDA de la stérilisation par VHP et les limites d'émissions d'EtO de l'EPA nécessitent des budgets de requalification, bénéficiant aux fournisseurs établis disposant de solides équipes de R&D et de réglementation. Bien que l'essor de la délocalisation de proximité au Mexique augmente sa capacité d'assemblage de cathéters et de seringues, la région continue de dépendre des importations de silanes de haute pureté et d'oligomères UV en provenance des États-Unis et d'Europe.

L'Europe détenait une part de marché significative en 2025, soutenue par la force manufacturière de l'Allemagne et les pôles de technologie médicale du Royaume-Uni. Cependant, les mandats du RDM de l'UE sur la caractérisation chimique prolongent les délais de validation et augmentent les coûts, créant des défis pour les PME. Le secteur des implants orthopédiques allemand stimule la demande de poudres nano-argent antimicrobiennes, tandis que l'industrie française des cathéters adopte des revêtements de finition durcissables aux UV et sans solvant pour s'aligner sur le Pacte vert de l'UE. La région Asie-Pacifique est en passe de mener avec le CAGR le plus élevé de 14,56 % jusqu'en 2031. Les réformes réglementaires chinoises accélèrent les enregistrements de dispositifs et encouragent l'approvisionnement local en fluides silicones et en additifs nano-argent. En Inde, les incitations liées à la production (PLI) sont utilisées pour établir des lignes de revêtement pour cathéters et implants, bien que des défis persistent avec la fragmentation de la chaîne d'approvisionnement pour les organosilanes de haute pureté. Pendant ce temps, la Directive sur les dispositifs médicaux de l'ASEAN harmonise l'étiquetage et les tests de performance, réduisant les coûts pour les lancements multi-pays et élargissant les opportunités de marché pour les OEM régionaux.

Paysage concurrentiel

Le marché des additifs de revêtement médical est modérément concentré. DuPont, Wacker, Evonik, Arkema et Elkem ont collectivement sécurisé 44 % du chiffre d'affaires 2025, en s'appuyant sur leur offre de silicones, silanes et acrylates spéciaux intégrés verticalement. DuPont a renforcé sa position dans l'écosystème grâce à des partenariats pour des emballages compatibles VHP à base de Tyvek. Wacker étend sa capacité de dispersion de silicones pour soutenir les agents de glissement sans PFAS. Evonik utilise sa plateforme de silice pyrogénée AEROSIL pour améliorer la stabilité des suspensions nano-argent. Bien que l'expansion d'Arkema en 2025 dans le PVDF soit liée aux PFAS, elle met en évidence la stratégie de l'entreprise visant à protéger ses niches de fluoropolymères tout en investissant dans des alternatives silicones. Elkem progresse avec des silicones de qualité médicale de haute pureté et a introduit des hybrides SBS-silicone durcissables aux UV, qui conservent un coefficient de frottement inférieur à 0,07 même après 20 cycles de VHP ou d'EtO.

Les nouveaux entrants se concentrent sur des solutions complètes. L'AkoTech de Microban, lancé en mars 2025, intègre des revêtements antimicrobiens à base d'eau et de solvant avec un soutien réglementaire, simplifiant le processus de formulation pour les fabricants sous contrat. Gelest, grâce à un nouvel accord de distribution avec Nordmann dans la région EMEA, renforce l'approvisionnement régional en promoteurs d'adhésion en élargissant sa capacité d'acrylates fonctionnels silanes. Le Tolerathane TPU de Lubrizol, introduit en février 2026, répond aux concepteurs de dispositifs implantables ayant besoin d'élastomères résistants à l'oxydation soutenus par une biocompatibilité éprouvée. Dans le paysage UV/FE zéro COV, une fracture émerge : les grands OEM disposant de leurs propres lignes de revêtement absorbent les coûts en capital, tandis que les entités plus petites se tournent vers des prestataires de revêtement sous contrat, qui répartissent l'investissement en équipement entre divers clients. Ces prestataires de services améliorent leurs offres en combinant des services de formulation, des revêtements et la requalification des modalités de stérilisation, rationalisant les processus de transition pour l'EtO de l'EPA et le VHP de la FDA.

Leaders du secteur des additifs de revêtement médical

DuPont

Evonik Industries AG:

Biocoat

Covalon Technologies Ltd.

Lubrizol Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Lubrizol a lancé le Tolerathane TPU pour les fils implantables et les dispositifs cardiaques structurels.

- Février 2026 : Microban a présenté les technologies antimicrobiennes Ascera, LapisShield et MicroGuard au PLASTINDIA 2026.

- Février 2026 : Lubrizol a introduit la technologie de chloration par LED, améliorant potentiellement la biocompatibilité de la résine CPVC.

- Janvier 2026 : DuPont a ouvert les candidatures pour les 3es Prix Tyvek pour l'emballage de santé durable.

- Décembre 2025 : Gelest a nommé Nordmann comme distributeur principal EMEA pour les silanes et silicones spéciaux.

Périmètre du rapport mondial sur le marché des additifs de revêtement médical

Selon le périmètre du rapport, les additifs de revêtement médical sont des produits chimiques spécialisés incorporés en petites quantités (généralement moins de 5 %) dans les revêtements de dispositifs médicaux ou les films pharmaceutiques pour améliorer leurs performances, leur stabilité, leurs propriétés d'application et leur fonctionnalité. Ces additifs garantissent que le revêtement fournit les caractéristiques nécessaires telles que la lubrification, la biocompatibilité, la protection antimicrobienne ou la libération contrôlée de médicaments.

Le marché des additifs de revêtement médical est segmenté par fonction d'additif, chimie d'additif, type de formulation, application, matériau de substrat et géographie. Par fonction d'additif, le marché comprend les additifs antimicrobiens, les modificateurs de glissement/lubrification, les promoteurs d'adhésion, les réticulants/agents de durcissement, les photoinitiateurs/stabilisants UV, les agents mouillants/nivelants/anti-mousse, et les pigments biocompatibles/absorbeurs UV. Par chimie d'additif, le marché est segmenté en silicones et fluides silicones, organosilanes, fluoropolymères/micropoudres de PTFE, additifs à base de polyuréthane, acryliques/méthacrylates (UV), nano-additifs inorganiques, et cires de polyoléfines et polymères biosourcés spéciaux. Par type de formulation, le marché comprend les systèmes à base de solvant, à base d'eau, durcissables aux UV/faisceaux d'électrons à 100 % de solides, et les systèmes silicones sans solvant. Par application, le marché est divisé en cathéters et fils-guides, seringues et aiguilles, dispositifs implantables, instruments chirurgicaux et électrochirurgie, diagnostics et consommables, et soins des plaies et pansements. Par matériau de substrat, le marché est segmenté en métaux (acier inoxydable, nitinol, titane), polymères (polyoléfines (PE, PP), polyuréthanes/TPU, PEBAx, nylon, PEEK, PVC, PC), élastomères, et verre et composites. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Additifs antimicrobiens |

| Modificateurs de glissement/lubrification |

| Promoteurs d'adhésion |

| Réticulants/agents de durcissement |

| Photoinitiateurs/stabilisants UV |

| Agents mouillants/nivelants et anti-mousse |

| Pigments biocompatibles/absorbeurs UV |

| Silicones et fluides silicones |

| Organosilanes |

| Fluoropolymères/micropoudres de PTFE |

| Additifs à base de polyuréthane |

| Acryliques/méthacrylates (UV) |

| Nano-additifs inorganiques |

| Cires de polyoléfines et polymères biosourcés spéciaux |

| À base de solvant |

| À base d'eau |

| Durcissables aux UV/faisceaux d'électrons à 100 % de solides |

| Systèmes silicones sans solvant |

| Cathéters et fils-guides |

| Seringues et aiguilles |

| Dispositifs implantables |

| Instruments chirurgicaux et électrochirurgie |

| Diagnostics et consommables |

| Soins des plaies et pansements |

| Métaux | Acier inoxydable |

| Nitinol | |

| Titane | |

| Polymères | Polyoléfines (PE, PP) |

| Polyuréthanes/TPU, Pebax, Nylon | |

| PEEK, PVC, PC | |

| Élastomères | |

| Verre et composites |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par fonction d'additif | Additifs antimicrobiens | |

| Modificateurs de glissement/lubrification | ||

| Promoteurs d'adhésion | ||

| Réticulants/agents de durcissement | ||

| Photoinitiateurs/stabilisants UV | ||

| Agents mouillants/nivelants et anti-mousse | ||

| Pigments biocompatibles/absorbeurs UV | ||

| Par chimie d'additif | Silicones et fluides silicones | |

| Organosilanes | ||

| Fluoropolymères/micropoudres de PTFE | ||

| Additifs à base de polyuréthane | ||

| Acryliques/méthacrylates (UV) | ||

| Nano-additifs inorganiques | ||

| Cires de polyoléfines et polymères biosourcés spéciaux | ||

| Par type de formulation | À base de solvant | |

| À base d'eau | ||

| Durcissables aux UV/faisceaux d'électrons à 100 % de solides | ||

| Systèmes silicones sans solvant | ||

| Par application | Cathéters et fils-guides | |

| Seringues et aiguilles | ||

| Dispositifs implantables | ||

| Instruments chirurgicaux et électrochirurgie | ||

| Diagnostics et consommables | ||

| Soins des plaies et pansements | ||

| Par matériau de substrat | Métaux | Acier inoxydable |

| Nitinol | ||

| Titane | ||

| Polymères | Polyoléfines (PE, PP) | |

| Polyuréthanes/TPU, Pebax, Nylon | ||

| PEEK, PVC, PC | ||

| Élastomères | ||

| Verre et composites | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des additifs de revêtement médical d'ici 2031 ?

La taille du marché des additifs de revêtement médical devrait atteindre 3,2 milliards USD d'ici 2031, avec un CAGR de 11,59 % à partir de 2026.

Quel domaine d'application connaît la croissance la plus rapide dans les additifs de revêtement ?

Les dispositifs implantables devraient progresser à un CAGR de 14,14 % jusqu'en 2031, à mesure que les stents à élution de médicaments, les implants orthopédiques antimicrobiens et les fils de neurostimulateurs se multiplient.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait mener la croissance régionale avec un CAGR de 14,56 % jusqu'en 2031, portée par la localisation de la fabrication et l'harmonisation réglementaire.

Quel segment de chimie se développe le plus rapidement ?

Les nano-additifs inorganiques, notamment les nanoparticules d'argent et d'oxyde de zinc, devraient enregistrer le CAGR le plus élevé à 14,98 % jusqu'en 2031.

Comment les restrictions sur les PFAS influencent-elles le développement des produits ?

Les interdictions de PFAS dans l'UE et dans certains États américains accélèrent la transition des agents de glissement PTFE vers des alternatives à base de silicone, de silane et de cires hydrocarbonées, entraînant des validations itératives pour maintenir de faibles coefficients de frottement tout en respectant les nouveaux seuils de conformité.

Qui sont les principaux fournisseurs d'additifs de revêtement médical ?

DuPont, Wacker, Evonik, Arkema et Elkem détenaient collectivement 44 % de part de marché en 2025, soulignant leur influence sur les prix et les feuilles de route technologiques.

Dernière mise à jour de la page le: