Taille et part du marché de la fabrication sous contrat de nanoparticules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.90 Milliards de dollars |

| Taille du Marché (2031) | 10.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.41% CAGR |

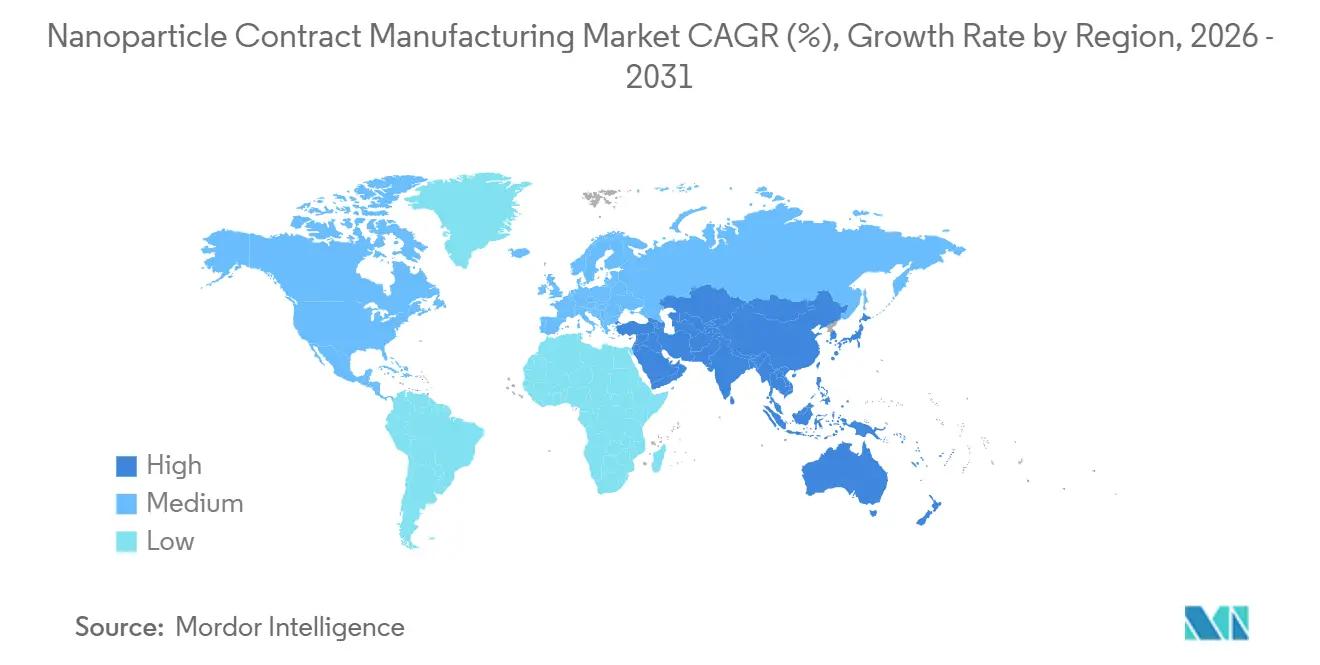

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication sous contrat de nanoparticules par Mordor Intelligence

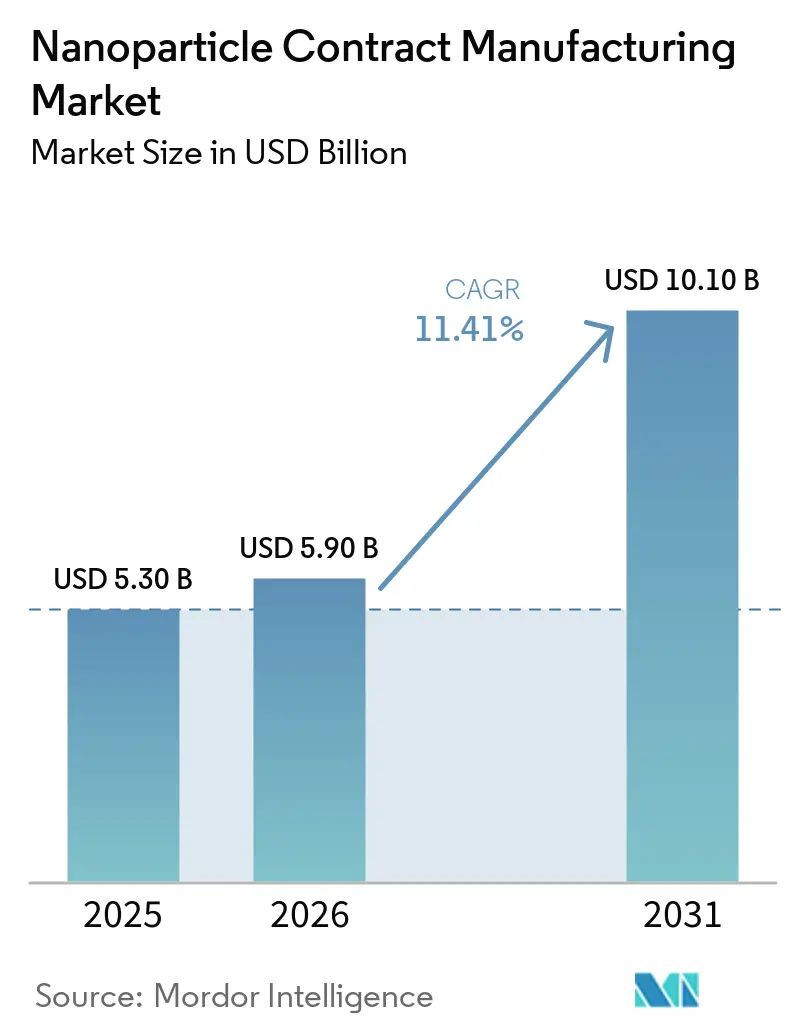

La taille du marché de la fabrication sous contrat de nanoparticules devrait augmenter de 5,30 milliards USD en 2025 à 5,90 milliards USD en 2026 et atteindre 10,10 milliards USD d'ici 2031, avec un CAGR de 11,41 % sur la période 2026-2031.

La demande croissante de nanoparticules lipidiques de qualité clinique et commerciale, les exigences BPF à forte intensité capitalistique et la clarté réglementaire croissante continuent d'orienter les commanditaires vers des partenaires de sous-traitance spécialisés. L'expérience des vaccins contre la COVID-19 a démontré que la capacité de mélange microfluidique et les méthodes analytiques validées sont essentielles à la mission, incitant aussi bien les grandes biotechs que les biotechs émergentes à conclure des accords d'approvisionnement pluriannuels. L'oncologie reste la principale application, mais les programmes génétiques et métaboliques progressent plus rapidement car les cargaisons d'édition génique nécessitent une précision inférieure à 100 nm et des contrôles stricts des endotoxines. Sur le plan régional, l'Amérique du Nord domine aujourd'hui, mais l'Asie-Pacifique affiche la courbe de croissance la plus prononcée, les sous-traitants chinois et indiens ajoutant des lignes de synthèse de lipides ionisables conformes aux spécifications ICH Q3D. À tous les niveaux de service, les commanditaires privilégient les CDMOs qui regroupent la formulation, l'analyse et le remplissage aseptique sous un seul système qualité, car les flux de travail intégrés raccourcissent les délais d'accès à la clinique et réduisent le risque de transfert technologique.

Principaux enseignements du rapport

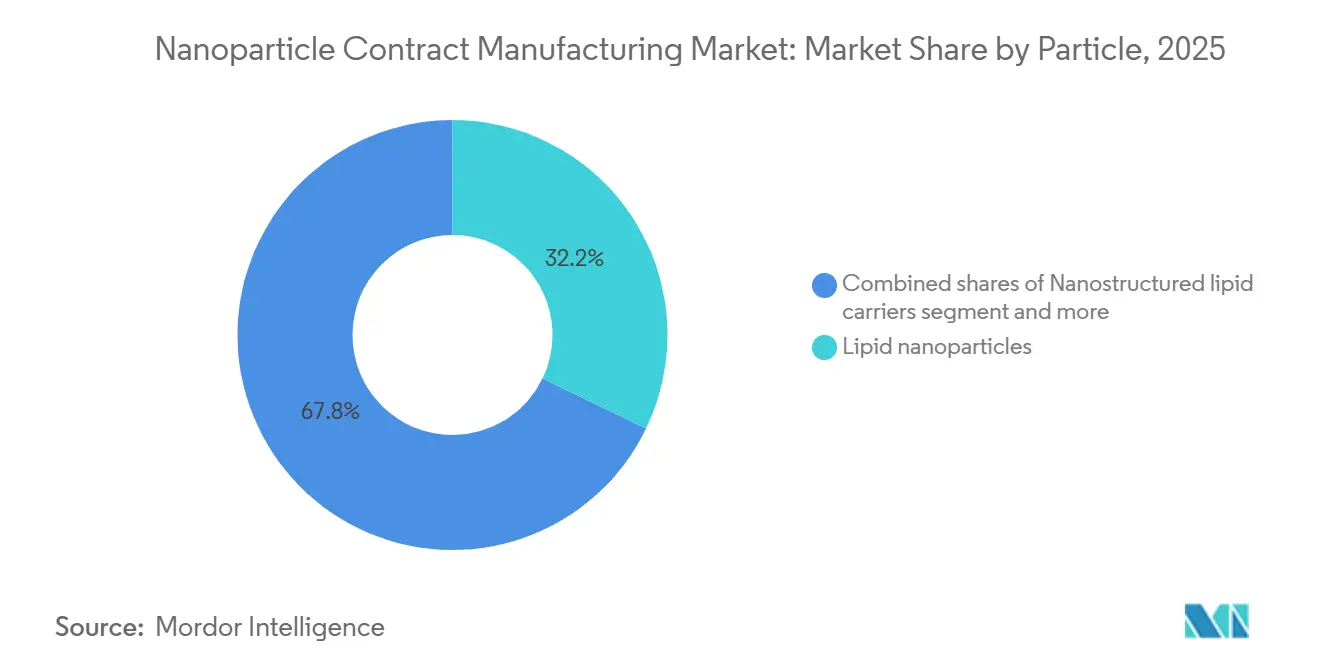

- Par type de particule, les nanoparticules lipidiques ont représenté 32,16 % de la part du marché de la fabrication sous contrat de nanoparticules en 2025, tandis que les nanoparticules polymériques devraient progresser à un CAGR de 11,98 % jusqu'en 2031.

- Par modalité, les charges de petites molécules ont représenté 28,13 % de la taille du marché de la fabrication sous contrat de nanoparticules en 2025, et les formulations d'ARNm se développeront à un CAGR de 11,89 % jusqu'en 2031.

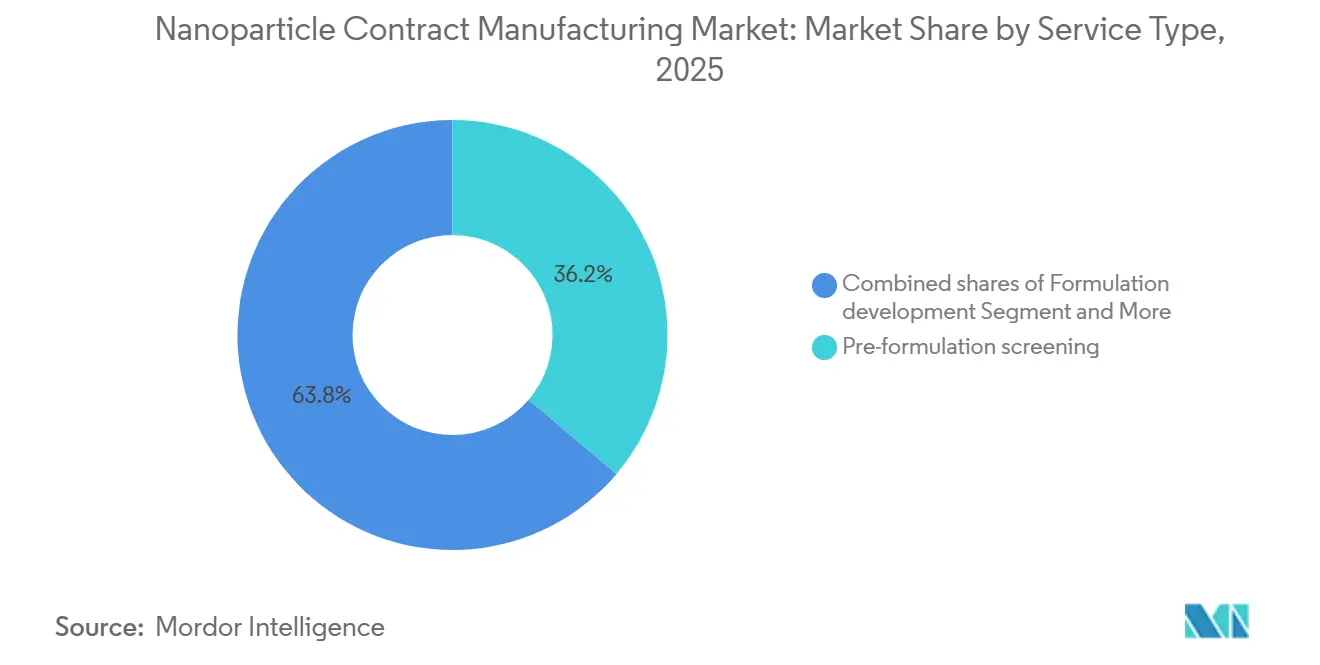

- Par type de service, le criblage de préformulation a représenté 36,19 % de la taille du marché de la fabrication sous contrat de nanoparticules en 2025, et le remplissage aseptique et la lyophilisation se développeront à un CAGR de 11,89 % jusqu'en 2031.

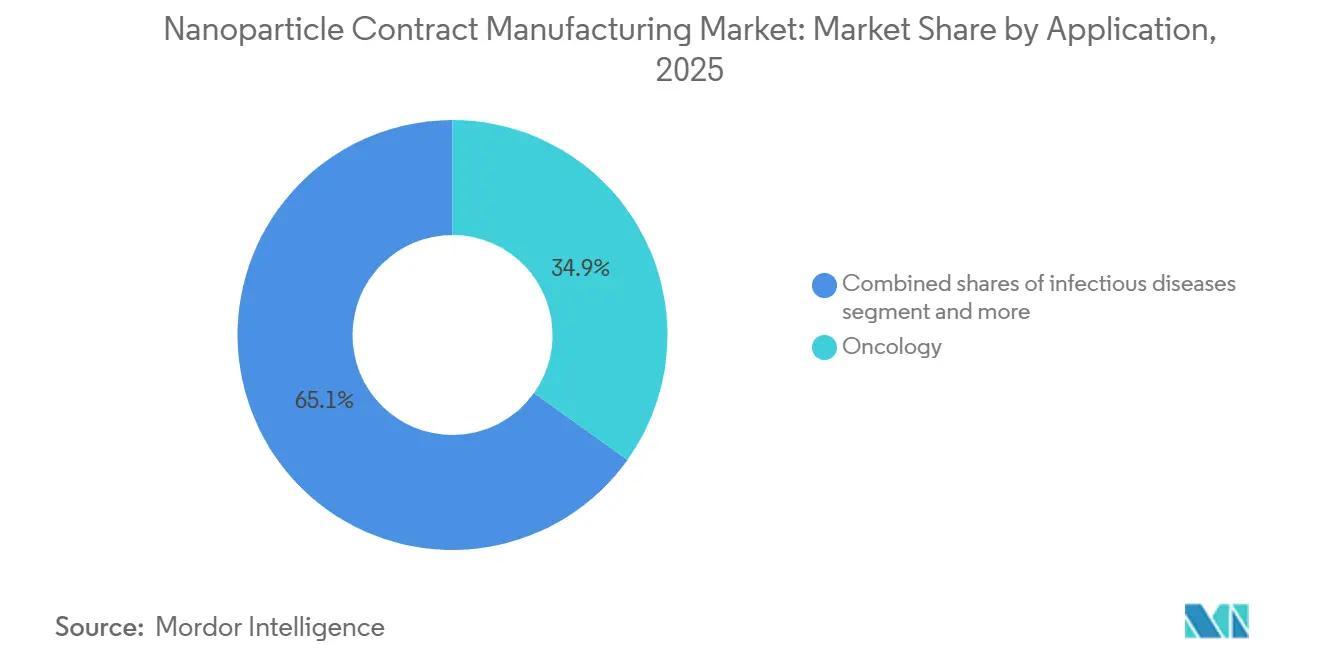

- Par application, l'oncologie a capturé 34,87 % de la part des revenus en 2025 ; les troubles génétiques et métaboliques devraient croître à un CAGR de 12,05 % d'ici 2031.

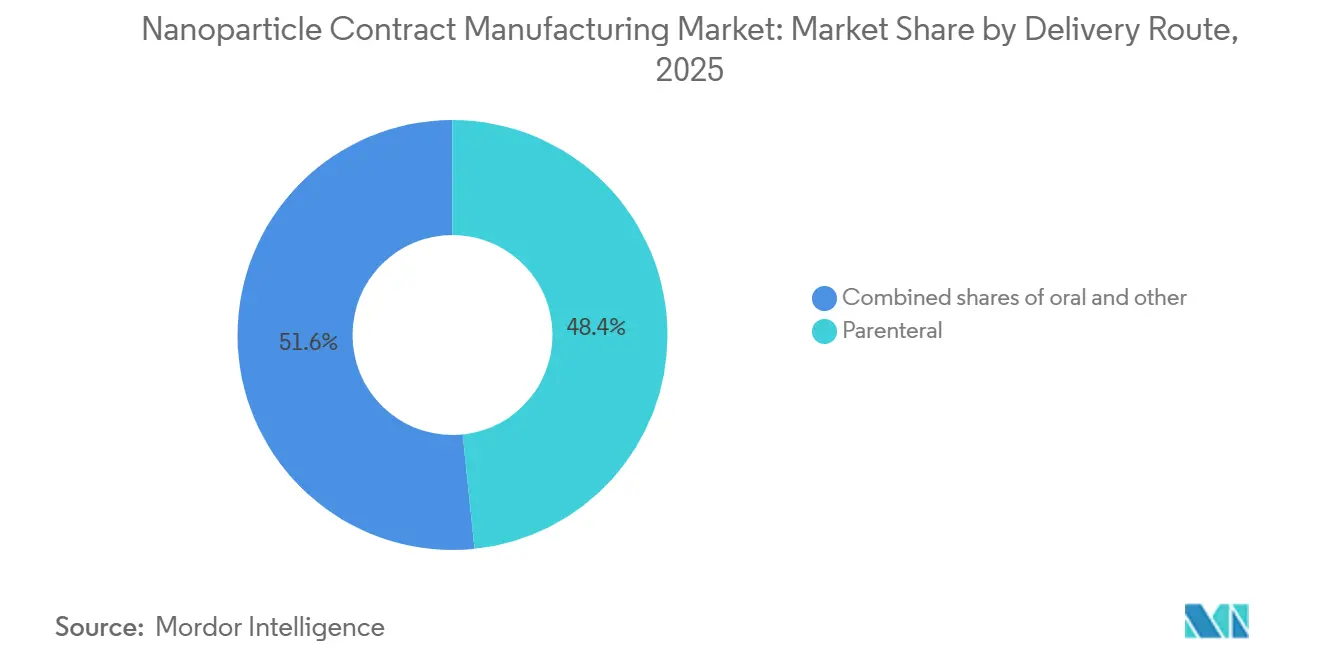

- Par voie d'administration, les formats parentéraux ont représenté 48,36 % des revenus de 2025, et les produits nanoparticulaires oraux sont positionnés pour un CAGR de 11,76 % jusqu'en 2031.

- Par type de client, les entreprises pharmaceutiques et biotechnologiques ont représenté 56,18 % des ventes de 2025 et croîtront à un CAGR de 11,93 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a détenu 39,16 % des revenus de 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 11,84 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la fabrication sous contrat de nanoparticules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des pipelines d'ARNm/ARNsi nécessitant une capacité CDMO basée sur les nanoparticules lipidiques | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption de la nanomédecine en oncologie soutenant la demande de nanoparticules complexes | +2.3% | Marchés principaux d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Accélération de la sous-traitance due aux barrières liées aux dépenses d'investissement, aux BPF et à l'analyse | +2.1% | Mondial, en particulier les biotechs émergentes en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Clarté réglementaire et évolution des attentes CMC pour les nanomédecines | +1.6% | Amérique du Nord et Europe, avec des répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plateformisation des boîtes à outils nanoparticules lipidiques/analytiques réduisant les délais d'accès à la clinique | +1.4% | Mondial, avec une adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Les programmes d'ARNsa/ARNcirc créant une nouvelle demande de formulation | +1.2% | Amérique du Nord et Europe, et émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des pipelines d'ARNm/ARNsi nécessitant une capacité en nanoparticules lipidiques

Moderna a indiqué dans son rapport annuel 10-K de 2025 que huit de ses quinze programmes cliniques reposent sur une formulation externe de nanoparticules lipidiques, les suites internes étant réservées aux rappels contre la COVID-19. Une sous-traitance similaire de la part de BioNTech et d'Arbutus témoigne d'une nette préférence pour le déploiement du capital vers la R&D plutôt que vers des infrastructures BPF. Les nouvelles directives de la FDA exigent désormais une efficacité d'encapsulation ≥ 80 % et un indice de polydispersité ≤ 0,2, élevant le niveau analytique et favorisant les CDMOs qui utilisent déjà des dosages AF4-MALS et cryo-MET [1]Agence américaine des produits alimentaires et médicamenteux (FDA), « Guidance for Industry: Chemistry, Manufacturing, and Controls Information for mRNA Vaccines », fda.gov. Avec des lipides ionisables plateformisés réduisant de moitié les délais de formulation, les commanditaires peuvent faire progresser simultanément plusieurs actifs de leur pipeline.

Adoption de la nanomédecine en oncologie soutenant la demande de particules complexes

L'oncologie a représenté 34,87 % des revenus en 2025, portée par les liposomes PEGylés et les vecteurs polymériques qui atténuent la toxicité systémique. Merck KGaA a enregistré une hausse significative des demandes adressées aux CDMOs pour des cargaisons de conjugués anticorps-médicament encapsulées dans des nanoparticules, confirmant la préférence des cliniciens pour l'administration ciblée [2]Merck KGaA, « Rapport annuel 2025 », merckgroup.com. Des études du NCI montrent que les nanoparticules lipidiques solides triplent l'accumulation tumorale du paclitaxel par rapport aux formulations au Cremophor, soulignant le bénéfice clinique. Les injections intratumorales d'agonistes des TLR montrent en outre une activation immunitaire systémique sans tempêtes de cytokines, élargissant les cas d'utilisation des nanoparticules.

Accélération de la sous-traitance liée aux barrières des dépenses d'investissement et de l'analyse

Precision NanoSystems a rapporté que la majorité des start-ups interrogées externalisent principalement en raison de la complexité analytique plutôt que des insuffisances de capacité. Les 18 nouveaux contrats européens de nanoparticules lipidiques de Recipharm ont atteint en moyenne 3,8 millions USD chacun, signalant la volonté des commanditaires de payer pour le transfert de risque. Les benchmarks de l'ISPE montrent que les CDMOs offrent un coût par gramme inférieur aux constructions internes, renforçant la logique économique. Des taux d'utilisation élevés — WuXi Biologics suit la majorité sur ses mélangeurs — se traduisent par un accès plus rapide aux créneaux et moins de lacunes dans la planification.

Clarté réglementaire autour des attentes nano-CMC

Les projets de directives de la FDA et de l'EMA énumèrent désormais la taille des particules, le potentiel zêta et le rapport charge utile/lipide comme attributs de qualité critiques, offrant aux commanditaires des cibles plus claires et réduisant les cycles d'examen. Catalent a noté que les délais de dépôt de demande d'autorisation d'essai clinique (IND) ont été comprimés de quatre mois lorsque ses protocoles de comparabilité validés sont acceptés lors des réunions de type C. Les rapports techniques de la PDA recommandent des méthodes de dimensionnement orthogonales, que seuls les CDMOs de premier rang proposent systématiquement. L'alignement de la PMDA japonaise sur l'ICH Q5A étend cette clarté à l'Asie, facilitant les soumissions multirégionales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Caractérisation nano-CMC complexe et évolutive et risque de comparabilité | -1.8% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Coût élevé, risque de montée en échelle et sensibilité aux échecs de lots | -1.5% | Mondial, impactant particulièrement les biotechs émergentes | Court terme (≤ 2 ans) |

| Contraintes de propriété intellectuelle sur les lipides et obstacles à la liberté d'exploitation | -1.2% | Amérique du Nord et Europe, avec des répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Contraintes de chaîne du froid et aseptiques pour les produits finis nanoparticulaires | -1.0% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Caractérisation nano-CMC complexe et risque de comparabilité

La lettre de réponse complète de la FDA de 2024 adressée à Translate Bio a cité un profilage insuffisant de l'oxydation des lipides, forçant un nouveau dépôt de neuf mois et soulignant les enjeux réglementaires. Moins de 20 CDMOs dans le monde utilisent des dosages AF4-MALS validés, réduisant le choix des commanditaires et ralentissant le transfert technologique [3]Journal of Pharmaceutical Sciences, « Scale-Up Challenges in LNP Manufacturing », jpharmsci.org. La cryo-microscopie électronique coûte entre 5 000 et 10 000 USD par échantillon, une charge lourde pour les entreprises en phase d'amorçage. Le changement de fournisseur en cours de programme peut faire varier la taille des particules de 10 à 20 nm, déclenchant des études de pontage qui ajoutent 12 à 18 mois.

Coût élevé, risque de montée en échelle et sensibilité aux échecs de lots

Lonza a documenté un exercice de huit mois et 2 millions USD pour passer de lots de nanoparticules lipidiques de 1 litre à 50 litres, car les profils d'énergie de mélange évoluent de manière non linéaire à l'échelle. Pharmaceutical Technology rapporte des taux d'échec de lots de 8 % à 12 % pour les nanoparticules lipidiques à l'échelle clinique, soit le triple de celui des anticorps monoclonaux. Les lipides ionisables de qualité BPF se vendent entre 50 000 et 150 000 USD par kilogramme, bien au-dessus des coûts des phospholipides standard, ce qui amplifie les dépassements budgétaires en cas d'échec de lot.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par particule : les nanoparticules lipidiques ancrent les revenus, les plateformes polymériques gagnent en dynamisme

Les nanoparticules lipidiques ont sécurisé 32,16 % des revenus en 2025 et restent le principal outil pour les thérapeutiques à base d'ARN sur l'ensemble du marché de la fabrication sous contrat de nanoparticules. Les systèmes polymériques croîtront à un CAGR de 11,98 % car les vecteurs PLGA et chitosane permettent une administration orale et une libération prolongée que les lipides peinent à atteindre. Les liposomes conservent une niche solide dans l'oncologie des petites molécules, offrant une demi-vie prolongée et une cardiotoxicité réduite. Les dendrimères restent au stade prototype en raison du coût élevé de synthèse. D'autres formats, tels que les vecteurs lipidiques nanostructurés et les nanoparticules lipidiques solides, servent la dermatologie et l'ophtalmologie, tandis que les particules inorganiques sont largement confinées aux études d'imagerie.

Les plateformes polymériques capitalisent sur les excipients approuvés par la FDA, réduisant les obstacles toxicologiques et raccourcissant l'examen des demandes d'autorisation d'essai clinique. Les nanoparticules Eudragit d'Evonik ont amélioré la biodisponibilité de l'insuline orale de quatre fois en Phase I, démontrant comment la chimie des polymères peut résoudre les défis du métabolisme de premier passage. Samsung Biologics répertorie désormais six programmes polymériques en Phase II pour le diabète et les maladies inflammatoires chroniques de l'intestin, donnant de la crédibilité au segment. Les CDMOs proposant à la fois des lignes lipidiques et polymériques peuvent arbitrer les fluctuations de la demande et réduire les temps d'arrêt des capacités, un avantage tactique alors que le marché de la fabrication sous contrat de nanoparticules se diversifie.

Par modalité/charge utile : les petites molécules en tête, l'ARNm en forte progression

Les charges de petites molécules ont représenté 28,13 % des revenus de 2025, portées par les agents oncologiques solubilisés par nanoparticules. Les projets d'ARNm afficheront cependant un CAGR de 11,89 % d'ici 2031, propulsés par les vaccins contre les maladies infectieuses et les construits auto-amplifiants émergents qui permettent des doses plus faibles. Les charges utiles d'édition génique telles que les ribonucléoprotéines CRISPR-Cas9 nécessitent des nanoparticules lipidiques ultra-pures optimisées pour l'échappement endosomal, poussant les exigences analytiques à la hausse. Les thérapies peptidiques et protéiques exploitent des particules polymériques sensibles au pH pour prévenir la dégradation enzymatique. L'ARN circulaire, stable à température ambiante pendant six mois, offre de nouveaux avantages logistiques pour le marché de la fabrication sous contrat de nanoparticules.

Le mix de modalités attire désormais une base de commanditaires plus large. Moderna répertorie quinze programmes d'ARNm non liés à la COVID-19 couvrant la cardiologie et l'oncologie, chacun dépendant de suites de formulation externes. Les données de BioNTech sur le néoantigène du mélanome ont montré une réponse objective lors d'une administration via des nanoparticules lipidiques personnalisées, soulignant le potentiel d'efficacité et renforçant les pipelines de sous-traitance.

Par type de service : le développement de formulations et la fabrication BPF dominent

Le criblage de préformulation a capturé 36,19 % de la part des revenus par type de service en 2025, reflétant la forte demande des commanditaires pour une confirmation rapide que les charges utiles candidates restent stables sur les plateformes lipidiques, polymériques et liposomales avant qu'un capital significatif ne soit engagé dans des campagnes BPF. Le service comprime les cycles de décision de 6 mois à 6 semaines en exécutant 20 à 50 variantes de formulation en parallèle, offrant aux biotechs émergentes une couverture pratique contre l'attrition clinique sur plusieurs conceptions de nanoparticules. La demande pour cette étape de criblage précoce a encore augmenté après que la directive de la FDA de 2024 a exigé des données de cryo-MET et AF4-MALS dans chaque demande d'autorisation d'essai clinique de nanoparticules lipidiques, incitant de nombreux commanditaires à regrouper la caractérisation analytique avec le criblage pour rationaliser les dépôts.

Le remplissage aseptique et la lyophilisation restent les offres à la croissance la plus rapide, projetées pour progresser à un CAGR de 11,89 % jusqu'en 2031, alors que les vaccins à ARNm commerciaux migrent des autorisations d'utilisation d'urgence vers les calendriers de vaccination de routine et doivent satisfaire aux objectifs de stabilité ICH Q1A pour la distribution mondiale. Ces opérations stériles reposent de plus en plus sur des systèmes à usage unique qui limitent la contamination croisée tout en prenant en charge les formats thermostables requis pour une durée de conservation de 18 à 24 mois à 2 °C à 8 °C. Les commanditaires poursuivant des programmes en phase intermédiaire externalisent encore le développement de formulations — optimisant les ratios lipidiques, le pH du tampon et les paramètres de mélange — mais la concentration des revenus se déplace vers la fabrication clinique et commerciale BPF, où les lots de Phase II et Phase III exigent une production de plusieurs kilogrammes et une documentation CMC complète.

Par application : l'oncologie en tête, les troubles génétiques en forte progression

L'oncologie a généré 34,87 % des revenus de 2025. Cependant, les programmes de maladies génétiques et métaboliques connaissent la croissance la plus rapide avec un CAGR de 12,05 % grâce aux avancées de l'édition génique pour la drépanocytose et les maladies lysosomales. Les vaccins contre les maladies infectieuses se modèrent à mesure que les volumes pandémiques reculent, mais contribuent encore à une demande de base significative. Les charges cardiométaboliques telles que les médicaments hypolipidémiants à base d'ARNsi gagnent du terrain à mesure que les payeurs acceptent le coût élevé en échange de résultats durables. L'ophtalmologie, le système nerveux central et les indications respiratoires testent des voies d'administration avancées — oculaire, intrathécale et par inhalation — que seule une poignée de CDMOs peut prendre en charge.

Le partenariat de BioNTech avec Genentech pour les vaccins à néoantigènes génère une demande oncologique supplémentaire, tandis que l'approbation du CTX001 de CRISPR Therapeutics valide le segment des troubles génétiques et ouvre la voie à des thérapies à prix premium qui reposent sur une qualité irréprochable des nanoparticules lipidiques.

Par type de client : pharma et biotech dominent

Les entités pharmaceutiques et biotechnologiques représentent 56,18 % des revenus de 2025 et resteront la clientèle principale grâce aux pipelines en phase avancée et aux besoins de fabrication commerciale. Les laboratoires académiques contribuent à des projets exploratoires, souvent financés par des subventions des NIH, mais transfèrent généralement aux CDMOs avant la soumission de la demande d'autorisation d'essai clinique car les universités ne disposent pas de suites BPF. Les grandes entreprises pharmaceutiques adoptent une approche hybride, externalisant les lots non essentiels tout en réservant les lignes phares en interne. Le travail de Pfizer sur le vaccin contre le VRS avec Samsung Biologics illustre ce modèle flexible.

Les biotechs émergentes, soutenues par 8 milliards USD d'apports en capital-risque en 2024, restent le sous-ensemble de clients le plus agile et le plus intensif en sous-traitance. Leur préférence pour les coûts variables plutôt que fixes maintient le marché de la fabrication sous contrat de nanoparticules en activité tout au long des cycles de capital.

Par voie d'administration : le parentéral domine, l'oral gagne du terrain

Les formats parentéraux ont représenté 48,36 % des revenus en 2025, les voies intraveineuses et intramusculaires restant centrales pour les vaccins et les perfusions en oncologie. Les nanoparticules orales, cependant, progresseront à un CAGR de 11,76 % grâce aux revêtements mucoadhésifs qui contournent le pH gastrique et le métabolisme de premier passage. Les voies inhalée, intrathécale, oculaire et intratumorale restent de niche mais stratégiques, offrant une action locale avec une exposition systémique minimale.

L'insuline orale enrobée de chitosane d'Evonik a atteint 15 % de biodisponibilité en Phase I, prouvant la faisabilité pour les biologiques complexes en dehors du paradigme de l'injection. Les nanoparticules intratumorales combinant des inhibiteurs de points de contrôle immunitaire avec des agonistes des TLR maintiennent la toxicité faible tout en amplifiant l'immunité systémique, un résultat confirmé dans les mises à jour de l'essai de Phase II de Bristol Myers Squibb.

Analyse géographique

L'Amérique du Nord a dominé le marché de la fabrication sous contrat de nanoparticules avec 39,16 % des revenus en 2025, soutenue par plus de 30 suites de nanoparticules lipidiques certifiées BPF à Boston, San Francisco et le Research Triangle. La directive finale de la FDA qui impose désormais la cryo-MET et l'AF4-MALS pour toutes les soumissions de demandes d'autorisation d'essai clinique renforce encore la demande de capacités avancées aux États-Unis. Le Canada subventionne la sous-traitance nationale via le CNRC de Montréal, tandis que le cluster de Toluca au Mexique offre un arbitrage de coûts en proximité pour les commanditaires américains en phase précoce.

L'Asie-Pacifique devrait enregistrer un CAGR de 11,84 %, la progression régionale la plus rapide, alors que la NMPA chinoise a approuvé huit produits à base de nanoparticules lipidiques en 2024-2025 et que les CDMOs indiens ont investi 500 millions USD dans de nouvelles lignes de mélange. L'expansion de 300 millions USD de Samsung Biologics cimente la Corée du Sud comme ancre régionale. L'Australie tire parti d'unités intégrées de Phase I pour attirer les essais cliniques des biotechs locales, tandis que la convergence des directives de la PMDA japonaise réduit les obstacles à l'exportation.

L'Europe se situe entre ces deux pôles, forte en chimie de lipides ionisables spécialisés grâce à des acteurs comme Polymun Scientific et Evonik. Le document de réflexion de l'EMA harmonise les exigences CMC, mais la voie distincte de la MHRA au Royaume-Uni offre une alternative plus rapide pour certains commanditaires. L'installation Rovi en Espagne a sécurisé l'approvisionnement européen de Moderna, et Lonza basée en Suisse reste le fournisseur de référence pour les programmes en phase avancée. La demande émergente au Moyen-Orient et en Afrique et en Amérique du Sud est limitée par les lacunes de la chaîne du froid, bien que le Fiocruz brésilien et le Biovac sud-africain investissent dans des lignes de vaccins nanoparticulaires.

Paysage concurrentiel

La concurrence est modérément fragmentée ; les cinq premiers fournisseurs détiennent une part significative, laissant une marge de manœuvre ample pour les spécialistes de niveau intermédiaire. Thermo Fisher, Catalent, Lonza, WuXi Biologics et Samsung Biologics se différencient par leurs antécédents d'inspection et leurs suites analytiques intégrées. Polymun Scientific, Precision NanoSystems et Vernal Biosciences captent la demande de niche pour le criblage de lipides ionisables et l'optimisation microfluidique, illustrant l'importance de la profondeur par rapport à l'échelle dans certains contrats.

L'étendue analytique est un facteur décisif. L'acquisition de Metrics par Catalent a ajouté la cryo-MET et l'AF4-MALS, permettant un service de bout en bout sous un seul système qualité et justifiant des primes de prix. La formulation guidée par l'intelligence artificielle est devenue une nouvelle frontière ; le brevet de Lonza revendique une réduction significative des cycles de criblage, réduisant les calendriers de développement de plusieurs mois. L'intégration verticale dans la synthèse de lipides, observée dans l'acquisition allemande d'Evonik en 2024, sécurise l'approvisionnement en matières premières et améliore le contrôle des coûts. Les fusions et acquisitions restent sélectives mais devraient s'accélérer à mesure que les commanditaires exigent moins de points de contact et des accords de niveau de service uniques.

Les CDMOs qui combinent avec succès les compétences en lipides, polymères et administration orale avec le contrôle numérique des procédés capteront la croissance future. Pendant ce temps, les litiges sur la liberté d'exploitation concernant la propriété intellectuelle sur les lipides ionisables d'Acuitas et Genevant constituent un risque latent qui pourrait remodeler les alliances et l'économie des licences.

Leaders du secteur de la fabrication sous contrat de nanoparticules

Thermo Fisher Scientific

Catalent Biologics

Lonza Group

WuXi Biologics

Samsung Biologics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Genprex a transféré la production de son candidat en thérapie génique pour le diabète, GPX-002, des laboratoires universitaires vers un réseau coordonné d'organisations de développement et de fabrication sous contrat, une démarche qui positionne le programme pour des essais de première administration chez l'homme prévus en 2026.

- Septembre 2025 : Merck KGaA et Biocytogen ont convenu de co-développer des vecteurs lipidiques liés à des anticorps pour les médicaments à base d'acides nucléiques.

- Janvier 2025 : Evonik s'est associé à ST Pharm pour intégrer des acides nucléiques sur mesure à ses services de fabrication de nanoparticules lipidiques.

Périmètre du rapport mondial sur le marché de la fabrication sous contrat de nanoparticules

Selon le périmètre du rapport, la fabrication sous contrat de nanoparticules désigne la sous-traitance spécialisée de la production de nanoparticules à des organisations externes, souvent appelées Organisations de développement et de fabrication sous contrat (CDMOs), qui possèdent l'expertise de haut niveau et l'infrastructure requises pour ces matériaux complexes.

Le marché de la fabrication sous contrat de nanoparticules est segmenté par particule, modalité, service, application, type de client, voie d'administration et géographie. Par particule, le marché est segmenté en nanoparticules lipidiques, vecteurs lipidiques nanostructurés, dendrimères, liposomes, nanoparticules polymériques, nanoémulsions, nanoparticules lipidiques solides, micelles polymériques et nanoparticules inorganiques. Par modalité, le marché est segmenté en ARNm, petites molécules, cargaisons d'édition génique, ARNsi/ASO, peptides, vaccins, ADN, protéines et vaccins thérapeutiques.

Par type de service, le marché est segmenté en criblage de préformulation, analyse et caractérisation, remplissage aseptique et lyophilisation, développement de formulations, fabrication clinique BPF, transfert technologique et comparabilité, développement de procédés et montée en échelle, fabrication commerciale BPF, stabilité et validation des méthodes.

Par application, le marché est segmenté en oncologie, maladies infectieuses, troubles génétiques et métaboliques, maladies cardiovasculaires et métaboliques, système nerveux central, ophtalmologie, respiratoire et immunologie/inflammation. Par type de client : entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, et organisations de recherche sous contrat. Par voie d'administration, le marché est segmenté en intraveineux, intramusculaire, sous-cutané, inhalation, intratumoral, intrathécal, oculaire et oral.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Nanoparticules lipidiques |

| Vecteurs lipidiques nanostructurés |

| Dendrimères |

| Liposomes |

| Nanoparticules polymériques |

| Nanoémulsions |

| Nanoparticules lipidiques solides |

| Micelles polymériques |

| Nanoparticules inorganiques |

| ARNm |

| Petites molécules |

| Cargaisons d'édition génique |

| ARNsi / ASO |

| Peptides |

| Vaccins |

| ADN |

| Protéines |

| Vaccins thérapeutiques |

| Criblage de préformulation |

| Analyse et caractérisation |

| Remplissage aseptique et lyophilisation |

| Développement de formulations |

| Fabrication clinique BPF (produit fini) |

| Transfert technologique et comparabilité |

| Développement de procédés et montée en échelle |

| Fabrication commerciale BPF (produit fini) |

| Stabilité et validation des méthodes |

| Oncologie |

| Maladies infectieuses |

| Troubles génétiques et métaboliques |

| Maladies cardiovasculaires et métaboliques |

| Système nerveux central |

| Ophtalmologie |

| Respiratoire |

| Immunologie/Inflammation |

| Entreprises pharmaceutiques et biotechnologiques |

| Instituts académiques et de recherche |

| Organisations de recherche sous contrat |

| Intraveineux (IV) |

| Intramusculaire (IM) |

| Sous-cutané (SC) |

| Inhalation |

| Intratumoral |

| Intrathécal |

| Oculaire |

| Oral |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par particule | Nanoparticules lipidiques | |

| Vecteurs lipidiques nanostructurés | ||

| Dendrimères | ||

| Liposomes | ||

| Nanoparticules polymériques | ||

| Nanoémulsions | ||

| Nanoparticules lipidiques solides | ||

| Micelles polymériques | ||

| Nanoparticules inorganiques | ||

| Par modalité / charge utile | ARNm | |

| Petites molécules | ||

| Cargaisons d'édition génique | ||

| ARNsi / ASO | ||

| Peptides | ||

| Vaccins | ||

| ADN | ||

| Protéines | ||

| Vaccins thérapeutiques | ||

| Par type de service | Criblage de préformulation | |

| Analyse et caractérisation | ||

| Remplissage aseptique et lyophilisation | ||

| Développement de formulations | ||

| Fabrication clinique BPF (produit fini) | ||

| Transfert technologique et comparabilité | ||

| Développement de procédés et montée en échelle | ||

| Fabrication commerciale BPF (produit fini) | ||

| Stabilité et validation des méthodes | ||

| Par application | Oncologie | |

| Maladies infectieuses | ||

| Troubles génétiques et métaboliques | ||

| Maladies cardiovasculaires et métaboliques | ||

| Système nerveux central | ||

| Ophtalmologie | ||

| Respiratoire | ||

| Immunologie/Inflammation | ||

| Par type de client | Entreprises pharmaceutiques et biotechnologiques | |

| Instituts académiques et de recherche | ||

| Organisations de recherche sous contrat | ||

| Par voie d'administration | Intraveineux (IV) | |

| Intramusculaire (IM) | ||

| Sous-cutané (SC) | ||

| Inhalation | ||

| Intratumoral | ||

| Intrathécal | ||

| Oculaire | ||

| Oral | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché de la fabrication sous contrat de nanoparticules en 2031 ?

La taille du marché de la fabrication sous contrat de nanoparticules devrait augmenter de 5,30 milliards USD en 2025 à 5,90 milliards USD en 2026 et atteindre 10,10 milliards USD d'ici 2031, avec un CAGR de 11,41 % sur la période 2026-2031.

Quelle région devrait connaître la croissance la plus rapide dans la fabrication sous contrat de nanoparticules ?

L'Asie-Pacifique devrait afficher un CAGR de 11,84 % grâce à d'importants projets d'investissement en Chine, en Inde et en Corée du Sud.

En quoi les nanoparticules polymériques diffèrent-elles des systèmes lipidiques en termes de perspectives commerciales ?

Les plateformes polymériques croîtront à un CAGR de 11,98 % car elles permettent une administration orale et une libération contrôlée que les particules lipidiques atteignent rarement sans complexité supplémentaire.

Pourquoi les biotechs émergentes sont-elles de grands utilisateurs des services de fabrication sous contrat ?

Les start-ups préfèrent orienter leur capital limité vers les essais cliniques, elles externalisent donc les suites BPF et l'analyse qui peuvent coûter 100 millions USD à construire en interne.

Dernière mise à jour de la page le: