Taille et parts du marché des instruments de musique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

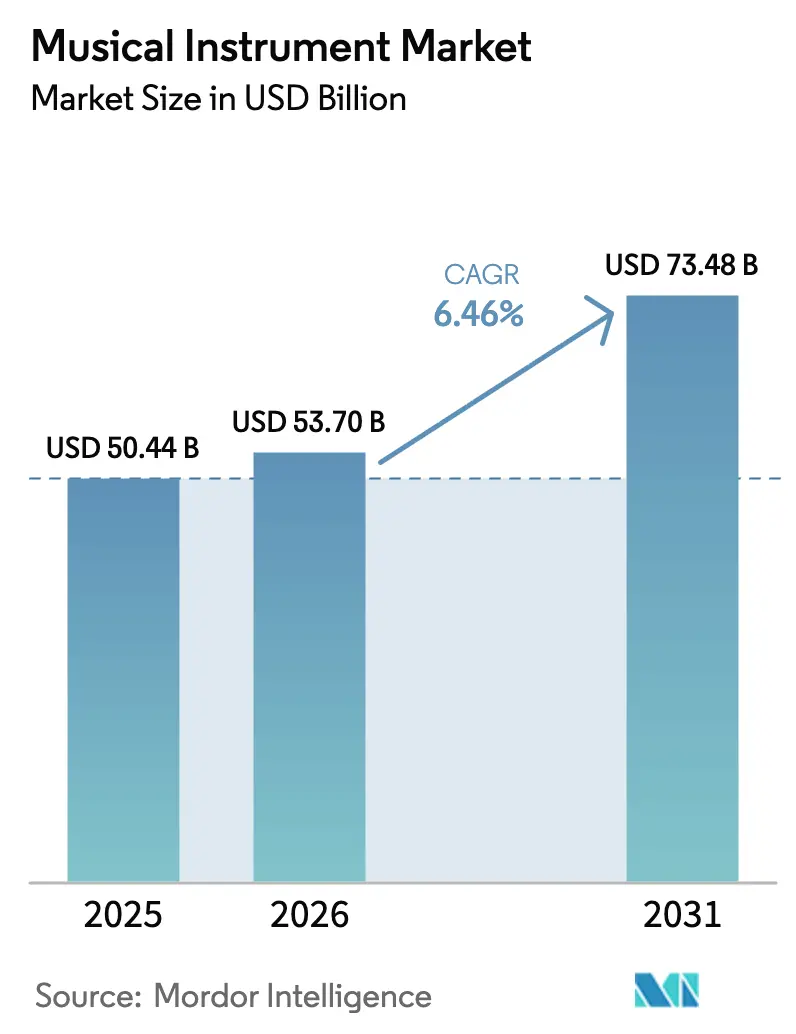

| Taille du Marché (2026) | 53.70 Milliards de dollars |

| Taille du Marché (2031) | 73.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.46% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des instruments de musique par Mordor Intelligence

La taille du marché des instruments de musique était évaluée à 50,44 milliards USD en 2025 et devrait croître de 53,7 milliards USD en 2026 pour atteindre 73,48 milliards USD d'ici 2031, à un TCAC de 6,46 % durant la période de prévision (2026-2031). La demande croissante est portée par l'apprentissage à distance par abonnement, les instruments intelligents connectés à l'IoT et le financement public régulier de l'éducation musicale, qui protègent tous le secteur contre les fluctuations macroéconomiques. La technologie affûte les avantages concurrentiels à mesure que les fabricants intègrent des capteurs, la connectivité cloud et des capacités d'IA dans les gammes de produits traditionnelles, créant de nouveaux modèles de revenus récurrents. Parallèlement, les réglementations strictes de la CITES sur les bois de lutherie, l'intérêt croissant des consommateurs pour les matériaux écologiques et un glissement notable vers les outils de production exclusivement logiciels redéfinissent les priorités de développement des produits. Les performances régionales divergent : l'Asie reste l'ancre en termes de volume, le Moyen-Orient mène désormais la croissance et l'Amérique du Nord se maintient fermement dans les niches haut de gamme.

Points clés du rapport

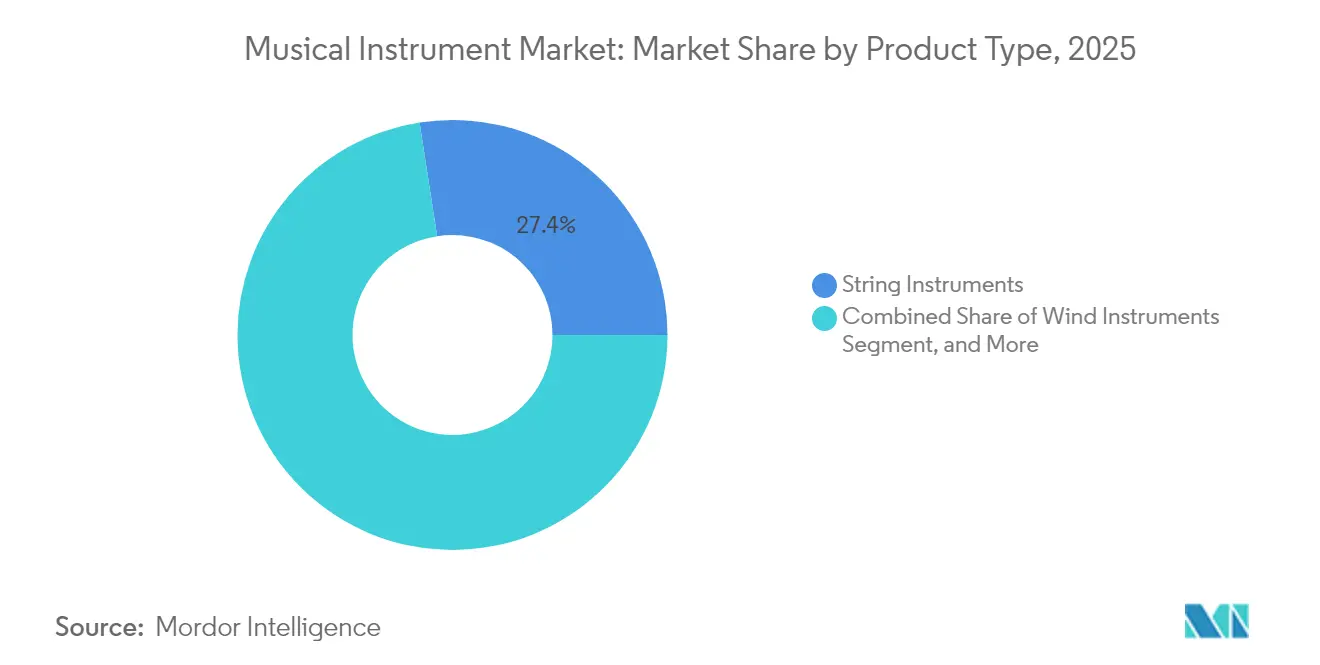

- Par type de produit, les instruments à cordes représentaient 27,45 % des parts du marché des instruments de musique en 2025, tandis que les instruments électroniques devraient croître à un TCAC de 8,78 % jusqu'en 2031.

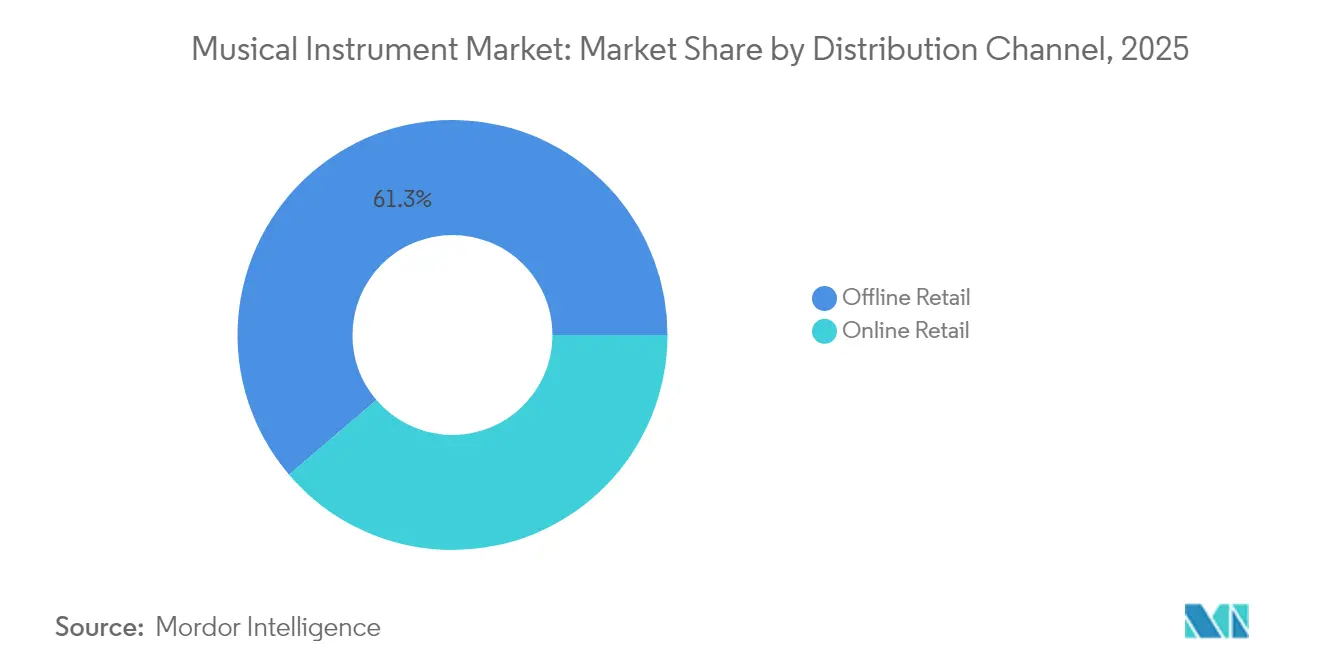

- Par canal de distribution, le commerce de détail hors ligne détenait 61,25 % de la taille du marché des instruments de musique en 2025, tandis que le commerce de détail en ligne devrait se développer à un TCAC de 10,18 % jusqu'en 2031.

- Par technologie, les instruments acoustiques représentaient 54,55 % des parts du marché des instruments de musique en 2025 ; les instruments hybrides/intelligents devraient afficher le TCAC le plus rapide de 12,12 % entre 2026 et 2031.

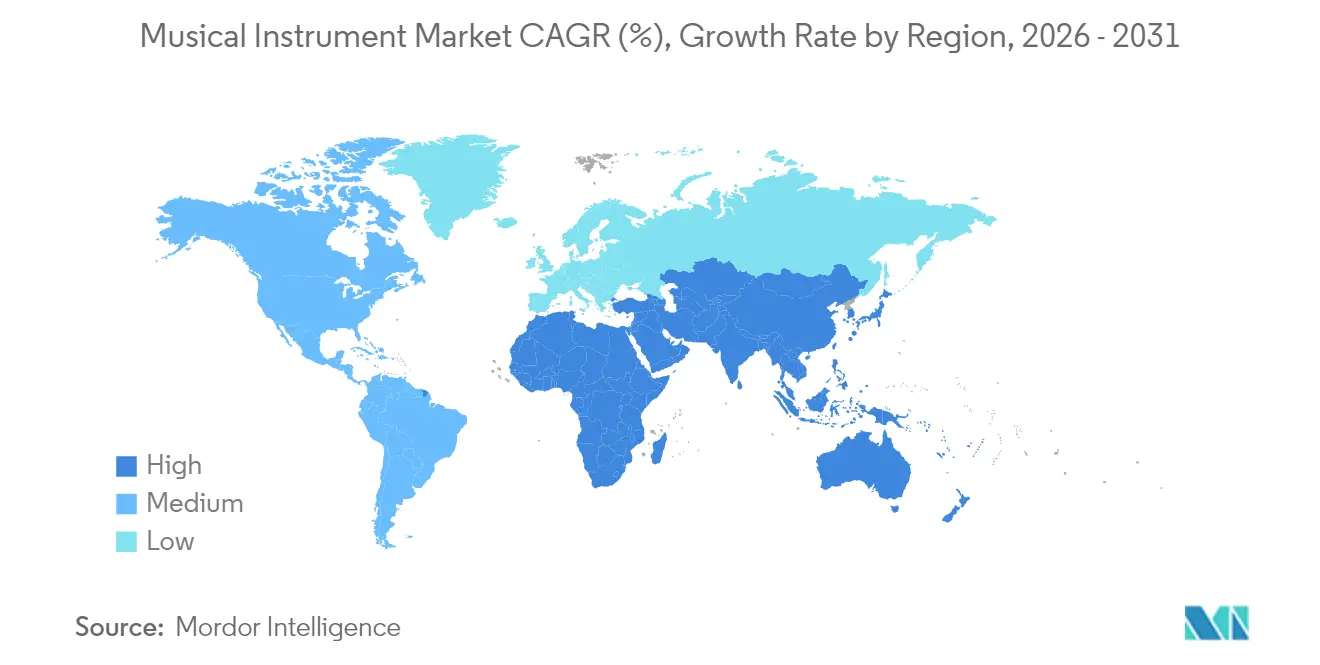

- Par géographie, l'Asie représentait 33,45 % des parts de revenus en 2025, mais le Moyen-Orient devrait enregistrer le TCAC le plus élevé de 7,72 % jusqu'en 2031.

- Yamaha a maintenu environ 50 % des parts des pianos numériques et claviers portables en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des instruments de musique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des plateformes d'apprentissage musical à distance par abonnement | +1.20% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| La croissance des revenus de la classe moyenne chinoise accélère les ventes de pianos acoustiques | +0.80% | Asie-Pacifique (focus Chine) | Court terme (≤2 ans) |

| La culture du « producteur en chambre » portée par les réseaux sociaux stimule la demande de contrôleurs MIDI | +0.90% | Mondial, démographie jeune | Court terme (≤2 ans) |

| Mandats d'éducation musicale soutenus par les gouvernements dans les pays nordiques et en Corée du Sud | +0.70% | Europe et Asie-Pacifique | Long terme (≥4 ans) |

| Bois de lutherie écologiques et programmes de lutherie circulaire différenciant les guitares haut de gamme | +0.40% | Mondial, segments haut de gamme | Long terme (≥4 ans) |

| Instruments intelligents connectés à l'IoT créant des flux de revenus récurrents | +1.10% | Mondial, marchés à forte orientation technologique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des plateformes d'apprentissage musical à distance par abonnement

Les portails d'apprentissage centrés sur l'abonnement ont supprimé les barrières géographiques et économiques, stimulant les premiers achats de claviers et de guitares d'entrée de gamme en Amérique du Nord et en Europe. Le programme scolaire de Yamaha a seul permis de toucher plus de 3 millions d'enfants, élargissant son entonnoir pour les modèles de démarrage numériques et acoustiques. [1]Yamaha Corporation, "Ⅳ. Stratégies par activité et fonction," yamaha.com Les frais récurrents incitent les propriétaires de plateformes à actualiser continuellement les programmes, maintenant l'engagement des apprenants et encourageant des mises à niveau périodiques d'instruments. L'alignement entre les cours structurés et les cycles de remplacement des instruments accélère la stabilité des revenus pour les fabricants. De plus, les données générées par ces plateformes fournissent des informations granulaires sur les habitudes de jeu, réduisant les boucles de rétroaction sur la conception des produits. Ensemble, ces dynamiques alimentent des vents porteurs durables pour le marché des instruments de musique.

Mandats d'éducation musicale soutenus par les gouvernements dans les pays nordiques et en Corée du Sud

Les gouvernements nordiques et la Corée du Sud intègrent désormais un financement pluriannuel pour la musique dans les budgets scolaires, ancrant des achats prévisibles d'instruments durables de qualité éducative. Le programme pilote d'opportunités musicales d'Angleterre alloue 5,8 millions GBP (7,89 millions USD) pour fournir des cours, des instruments et des examens aux élèves défavorisés. [2]Département de l'Éducation, "Lancement d'un programme pilote musical pour aider à supprimer les obstacles aux opportunités," gov.uk Aux États-Unis, la Proposition 28 de Californie consacre 1 % des fonds de la Proposition 98 du primaire et secondaire aux arts, réservant au moins 80 % au personnel certifié. [3]Département de l'Éducation de Californie, "Proposition 28 — Financement des arts et de la musique dans les écoles," cde.ca.gov Ces mandats améliorent la visibilité des commandes pour les producteurs, mais orientent les spécifications vers la robustesse et l'efficacité des coûts plutôt que vers le son haut de gamme. Les fabricants équilibrent donc les caractéristiques pour répondre aux prix institutionnels tout en préservant les marges.

La culture du « producteur en chambre » portée par les réseaux sociaux stimule la demande de contrôleurs MIDI

TikTok, YouTube Shorts et les diffusions Twitch mettent en avant des stations de travail compactes illuminées par des pads RGB, stimulant la demande de contrôleurs MIDI adaptés aux petits bureaux et esthétiquement attrayants à la caméra. Les jeunes créateurs contournent souvent la formation classique, privilégiant la flexibilité de production à la maîtrise de l'interprétation. Les collaborations entre laboratoires d'IA et artistes tels que Jordan Rudess illustrent la co-création humain-machine en temps réel, élargissant l'attrait pour les équipements MIDI intégrés à des logiciels intelligents et à des outils de station de travail audio numérique. [4]MIT Generative AI, "Développer une Virtuosité Symbiotique : les Instruments de Musique Augmentés par l'IA et leur Utilisation dans les Performances Musicales en Direct," mit-genai.pubpub.org L'esthétique, la portabilité et la connectivité plug-and-play priment ainsi sur les matériaux de fabrication traditionnels, orientant les budgets de R&D vers le design industriel et les mises à jour de micrologiciels.

Instruments intelligents connectés à l'IoT créant des flux de revenus récurrents

L'intégration de capteurs et de modules sans fil transforme les ventes de produits ponctuelles en écosystèmes de services. Les prototypes de pipa adaptatifs maintiennent désormais la précision de la hauteur à ±0,1 Hz quelle que soit l'humidité, transmettant les données de performance avec une intégrité de 98 %. Les tableaux de bord par abonnement offrent des analyses, des mises à niveau de micrologiciels et des régimes de pratique personnalisés, monétisant l'utilisation longtemps après l'achat. Pour les établissements scolaires, les diagnostics automatiques réduisent les temps d'arrêt pour maintenance ; pour les artistes en tournée, les alertes prédictives préviennent les pannes en cours de spectacle. Ce lien entre matériel, logiciel et services cloud élargit le revenu moyen par utilisateur, soulignant pourquoi le marché des instruments de musique continue de s'orienter vers les formats hybrides intelligents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rareté des bois de lutherie réglementés par la CITES perturbant l'approvisionnement en guitares haut de gamme | -0.90% | Mondial, segments haut de gamme | Long terme (≥4 ans) |

| Droits de douane à l'importation sur les instruments finis au Brésil et en Argentine | -0.30% | Amérique du Sud | Moyen terme (2-4 ans) |

| Glissement vers les instruments virtuels exclusivement logiciels réduisant la demande de claviers d'entrée de gamme | -1.10% | Mondial, segments d'entrée de gamme | Court terme (≤2 ans) |

| Réseaux après-vente fragmentés en Afrique freinant l'adoption des batteries électroniques | -0.20% | Afrique, segments électroniques | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Rareté des bois de lutherie réglementés par la CITES perturbant l'approvisionnement en guitares haut de gamme

Malgré l'assouplissement de 2024 pour certains articles en palissandre de moins de 10 kg, le Dalbergia brésilien reste strictement contrôlé, réduisant les approvisionnements pour les luthiers artisanaux et les marques grand public. Gibson et Martin s'approvisionnent désormais en alternatives certifiées FSC, mais les acheteurs associent souvent les bois patrimoniaux à l'authenticité tonale, limitant l'élasticité de substitution. L'inflation des coûts qui en résulte réduit les marges ou pousse les prix de détail à la hausse, freinant la demande parmi les amateurs aspirants. Le segment des guitares haut de gamme fait donc face à une volatilité persistante qui tempère la trajectoire par ailleurs optimiste du marché des instruments de musique.

Glissement vers les instruments virtuels exclusivement logiciels réduisant la demande de claviers d'entrée de gamme

Les plug-ins de synthétiseurs en streaming et les bibliothèques d'échantillons réalistes offrent aux producteurs en chambre une palette quasi infinie pour moins de 200 USD, concurrençant les claviers matériels à moins de 500 USD. Les citadins à l'espace contraint préfèrent souvent les configurations virtuelles, citant la facilité des mises à jour et l'absence de maintenance. Les fabricants ripostent avec des claviers à touches lestées, des haut-parleurs intégrés et des stations de travail tout-en-un haut de gamme, réorientant effectivement la R&D vers les références de milieu et haut de gamme. L'effet pratique est une contraction des flux de volume à faible marge, ralentissant la croissance globale des unités même si la croissance en valeur reste positive pour le marché des instruments de musique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les instruments électroniques stimulent l'innovation

Les instruments à cordes représentaient 27,45 % des parts du marché des instruments de musique en 2025, soulignant leur place fondamentale dans tous les genres. En revanche, le segment électronique a mené l'expansion avec un TCAC de 8,78 %, porté par la demande croissante de contrôleurs MIDI, de pianos numériques et de batteries électroniques. Les guitares hybrides qui combinent micros piézoélectriques et amplificateurs modélisés ont brouillé les frontières acoustique-électrique, séduisant les musiciens en live qui ont besoin de polyvalence tonale sans encombrement de pédalier. Les pénuries de bois de lutherie liées à la CITES ont encouragé l'adoption plus large de chevalets imprimés en 3D et de pau ferro récolté de manière responsable, maintenant les lignes de production fluides malgré les frictions réglementaires. Pendant ce temps, les catégories violon, alto et violoncelle bénéficient des programmes de conservatoire, bien que la croissance reste modeste par rapport à l'électronique.

L'innovation électronique remodèle également la percussion. Les résidents en appartement et les créateurs de contenu se tournent vers des kits à peaux en maille avec Bluetooth, satisfaisant à la fois les restrictions sonores et la créativité mobile. L'intégration de bibliothèques d'échantillons dans les modules matériels permet aux batteurs de mélanger des frappes acoustiques avec des couches EDM à la volée. Surtout, l'interaction de la demande entre l'artisanat traditionnel et l'amélioration numérique soutient des stratégies de portefeuille équilibrées, illustrant pourquoi les gammes traditionnelles et électroniques restent des piliers centraux du marché des instruments de musique.

Par canal de distribution : la transformation numérique s'accélère

Les showrooms physiques représentaient encore 61,25 % des revenus de 2025, signalant que l'essai avant achat reste essentiel. Les essais en main propre aident les consommateurs à juger la résonance, l'action des touches et l'ergonomie — des éléments difficiles à évaluer sur écran. Les détaillants indépendants s'appuient sur les services de réparation, les configurations personnalisées et les événements communautaires pour défendre leur fréquentation. Pourtant, les boutiques en ligne ont enregistré un TCAC de 10,18 %, portées par un processus d'achat sans friction, des vidéos de produits plus riches et une logistique améliorée. Les sites phares en vente directe aux consommateurs de marques comme Yamaha relient les parcours physiques et virtuels, offrant une correspondance tonale guidée par l'IA et des retraits en magasin sur rendez-vous.

La croissance des places de marché remodèle également les accessoires. Les cordes, anches et étuis migrent facilement vers les paniers d'e-commerce, souvent regroupés en réapprovisionnements par abonnement. Les risques de contrefaçon persistent : les douanes américaines ont saisi 3 000 fausses guitares Gibson en 2024. Pour rassurer les acheteurs, les marques déploient des étiquettes NFC pour des vérifications d'authenticité instantanées. À terme, ces garanties pourraient renforcer la confiance numérique, orientant progressivement les segments à plus haute valeur vers la vente en ligne et étendant la portée du marché des instruments de musique.

Par technologie : les instruments intelligents redéfinissent les catégories traditionnelles

Les formats acoustiques représentaient 54,55 % des ventes de 2025, confirmant leur timbre irremplaçable et leur charme tactile. Les hybrides intelligents, cependant, devraient progresser à un TCAC de 12,12 %, illustrant l'attrait des métronomes intégrés, de l'accordage automatique et des applications compagnes. Le nouveau laboratoire de design futur de Roland concentre ses ressources sur la fusion du toucher acoustique avec la connectivité cloud, soulignant comment la R&D gravite vers l'ingénierie interdisciplinaire.

Les pianos numériques comblent les lacunes d'utilisabilité pour les apprenants manquant d'espace ou de budget pour les grands pianos, tandis que la modélisation avancée des échantillons réduit les écarts sonores. Pour les musiciens d'orchestre, les violons équipés de micros transmettent des signaux sans latence vers les stations de travail audio numériques, élargissant les palettes tonales sans sacrifier la résonance du bois. Collectivement, ces innovations maintiennent la pertinence des segments patrimoniaux tout en débloquant de nouvelles couches de monétisation, soutenant une croissance robuste en valeur pour le marché des instruments de musique.

Analyse géographique

L'Asie a généré 33,45 % des revenus de 2025, soutenue par le leadership innovant du Japon et un dense écosystème de fournisseurs. Pourtant, les fabricants de pianos chinois Pearl River et Hailun ont affiché des baisses de revenus respectives de 31,47 % et 21,99 % en 2023, reflétant un sentiment de la classe moyenne en baisse et une évolution des priorités parentales s'éloignant des cours de piano coûteux. La Corée du Sud et Singapour compensent avec le soutien gouvernemental, ancrant une demande scolaire stable. La hausse des revenus disponibles en Inde et l'adoption généralisée des smartphones offrent un terrain fertile pour les guitares et claviers connectés aux applications, bien que les droits de douane à l'importation contraignent encore la compétitivité des prix.

L'Amérique du Nord reste un bastion haut de gamme. Gibson, Fender et Taylor commandent la fidélité des amateurs et des artistes en tournée, tandis que l'éducation classique maintient un renouvellement régulier des instruments d'orchestre. Pourtant, les expéditions de pianos acoustiques sont tombées à moins de 18 000 unités en 2024, éclipsées par 188 000 pianos numériques qui répondent aux besoins des résidents en appartement. La Proposition 28 de Californie sécurise les budgets scolaires continus, stabilisant les tranches de prix basses à moyennes.

Le Moyen-Orient mène la croissance à un TCAC de 7,72 % grâce aux initiatives culturelles nationales et à l'expansion des populations jeunes. Les salles de concert à Dubaï, Riyad et Doha spécifient désormais des pianos de scène intelligents et des systèmes de sonorisation modulaires, favorisant une demande dérivée pour les instruments de pratique. L'Europe affiche une dynamique modérée mais régulière. L'héritage orchestral de l'Allemagne soutient les usines d'instruments à vent, tandis que les pays nordiques canalisent des fonds publics vers des kits de musique scolaire mettant l'accent sur la durabilité et l'intégration numérique. Le potentiel de l'Amérique du Sud reste tempéré par les droits de douane à l'importation du Brésil et de l'Argentine, encourageant les opérations d'assemblage local mais maintenant les prix élevés.

Paysage concurrentiel

La structure du marché est modérément consolidée. L'étendue multi-catégories de Yamaha, plus environ 50 % de parts dans les pianos numériques et les claviers portables, la positionne comme l'acteur de référence. Son fonds de capital-risque d'entreprise de 50 millions USD en Silicon Valley souligne une poussée stratégique pour exploiter les start-ups en composition par IA, retour haptique et audio immersif. Gibson s'appuie sur l'héritage de la marque et les endorsements d'artistes tout en explorant des outils de pratique en réalité augmentée. Roland se concentre sur la fusion de capteurs et l'analyse cloud, illustrée par son laboratoire de design futur.

Les fusions-acquisitions ont reconfiguré le paysage en 2024-2025. Marshall Group a vendu une participation majoritaire à HongShan Capital pour 1,1 milliard EUR (1,29 milliard USD), débloquant des fonds pour l'e-commerce et les optimisations de la chaîne d'approvisionnement. Hal Leonard a fusionné avec Muse Group, combinant des catalogues de partitions avec des plateformes telles que MuseScore et Ultimate Guitar, créant une portée omniprésente parmi les éducateurs et les producteurs autodidactes. L'acquisition par Warner Music de Tempo Music Investments a ajouté des droits sur des chansons emblématiques, intensifiant la concurrence autour des portefeuilles de propriété intellectuelle.

Les priorités concurrentielles se concentrent désormais sur les pipelines de produits hybrides, l'engagement numérique direct et l'approvisionnement orienté ESG. Les entreprises qui allient savoir-faire acoustique et technologie intégrée, chaînes d'approvisionnement validées et contenu communautaire convaincant sont les mieux placées pour capitaliser sur l'expansion à venir du marché des instruments de musique.

Leaders du secteur des instruments de musique

-

Yamaha Corporation

-

Fender Musical Instruments Corporation

-

Gibson Brands, Inc.

-

Roland Corporation

-

Steinway & Sons

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hal Leonard a finalisé sa fusion avec Muse Group, créant une puissance mondiale unifiée d'édition numérique atteignant 300 millions de visiteurs annuels.

- Mars 2025 : Hal Leonard s'est associé à Muse Group grâce à l'investissement de Francisco Partners pour développer ses capacités numériques.

- Février 2025 : Warner Music Group a acquis une participation majoritaire dans Tempo Music Investments, sécurisant les droits sur les catalogues de Bruno Mars et Adele.

- Janvier 2025 : Marshall Group AB a vendu une participation majoritaire à HongShan Capital Group pour 1,1 milliard EUR.

Portée du rapport mondial sur le marché des instruments de musique

Le marché des instruments de musique englobe la production, la distribution et la vente d'instruments utilisés pour créer de la musique dans divers genres et niveaux de compétence. Il comprend les instruments traditionnels comme les pianos, les guitares et les violons, ainsi que les instruments électroniques modernes tels que les synthétiseurs et les claviers numériques. Le marché est porté par des facteurs tels que l'intérêt croissant pour l'éducation musicale, les avancées technologiques et la popularité croissante des performances en direct et de la production musicale à domicile.

Le marché des instruments de musique est segmenté par type de produit (instruments à cordes, instruments à vent, instruments à percussion, instruments à clavier, instruments électroniques, accessoires, autres types de produits), canal de distribution (commerce de détail en ligne, commerce de détail hors ligne), technologie (instruments numériques, instruments acoustiques, instruments hybrides) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Instruments à cordes | Guitares |

| Violons, altos, violoncelles | |

| Harpes et autres | |

| Instruments à vent | Cuivres |

| Bois | |

| Instruments à percussion | Batteries acoustiques |

| Batteries électroniques et pads | |

| Instruments à clavier | Pianos acoustiques |

| Pianos numériques et pianos de scène | |

| Contrôleurs MIDI et synthétiseurs | |

| Instruments électroniques | Contrôleurs DJ et platines |

| Sampleurs et stations de travail | |

| Accessoires | Pédales et effets |

| Cordes, anches et baguettes | |

| Étuis et housses | |

| Autres types de produits |

| Commerce de détail hors ligne | Magasins de musique indépendants |

| Chaînes spécialisées | |

| Commerce de détail en ligne | Boutiques de marques en vente directe aux consommateurs |

| Places de marché d'e-commerce |

| Instruments acoustiques |

| Instruments numériques |

| Instruments hybrides/intelligents |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Instruments à cordes | Guitares |

| Violons, altos, violoncelles | ||

| Harpes et autres | ||

| Instruments à vent | Cuivres | |

| Bois | ||

| Instruments à percussion | Batteries acoustiques | |

| Batteries électroniques et pads | ||

| Instruments à clavier | Pianos acoustiques | |

| Pianos numériques et pianos de scène | ||

| Contrôleurs MIDI et synthétiseurs | ||

| Instruments électroniques | Contrôleurs DJ et platines | |

| Sampleurs et stations de travail | ||

| Accessoires | Pédales et effets | |

| Cordes, anches et baguettes | ||

| Étuis et housses | ||

| Autres types de produits | ||

| Par canal de distribution | Commerce de détail hors ligne | Magasins de musique indépendants |

| Chaînes spécialisées | ||

| Commerce de détail en ligne | Boutiques de marques en vente directe aux consommateurs | |

| Places de marché d'e-commerce | ||

| Par technologie | Instruments acoustiques | |

| Instruments numériques | ||

| Instruments hybrides/intelligents | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des instruments de musique ?

La taille du marché des instruments de musique était de 53,7 milliards USD en 2026 et devrait atteindre 73,48 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient affiche la dynamique de croissance la plus élevée, projetée à un TCAC de 7,72 % jusqu'en 2031.

Comment les instruments intelligents influencent-ils la demande ?

Les instruments intelligents connectés à l'IoT convertissent les ventes ponctuelles en plateformes d'abonnement, stimulant les revenus récurrents et générant un TCAC de 12,12 % pour le segment hybride/intelligent.

Quelle part les canaux en ligne détiennent-ils ?

Bien que les canaux en ligne se développent à un TCAC de 10,18 %, le commerce de détail hors ligne représente encore 61,25 % des ventes de 2025 en raison de la nature tactile de l'achat d'instruments.

Quelle entreprise est leader dans les pianos numériques ?

Yamaha commande environ 50 % des expéditions mondiales de pianos numériques et de claviers portables.

Comment les réglementations de la CITES affectent-elles les fabricants de guitares ?

Les contrôles stricts sur le palissandre brésilien restreignent la disponibilité, augmentent les coûts des matériaux et poussent les marques vers des alternatives certifiées, tempérant la croissance des guitares haut de gamme.

Dernière mise à jour de la page le: