Taille et Part du Marché des Services de Musique Cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

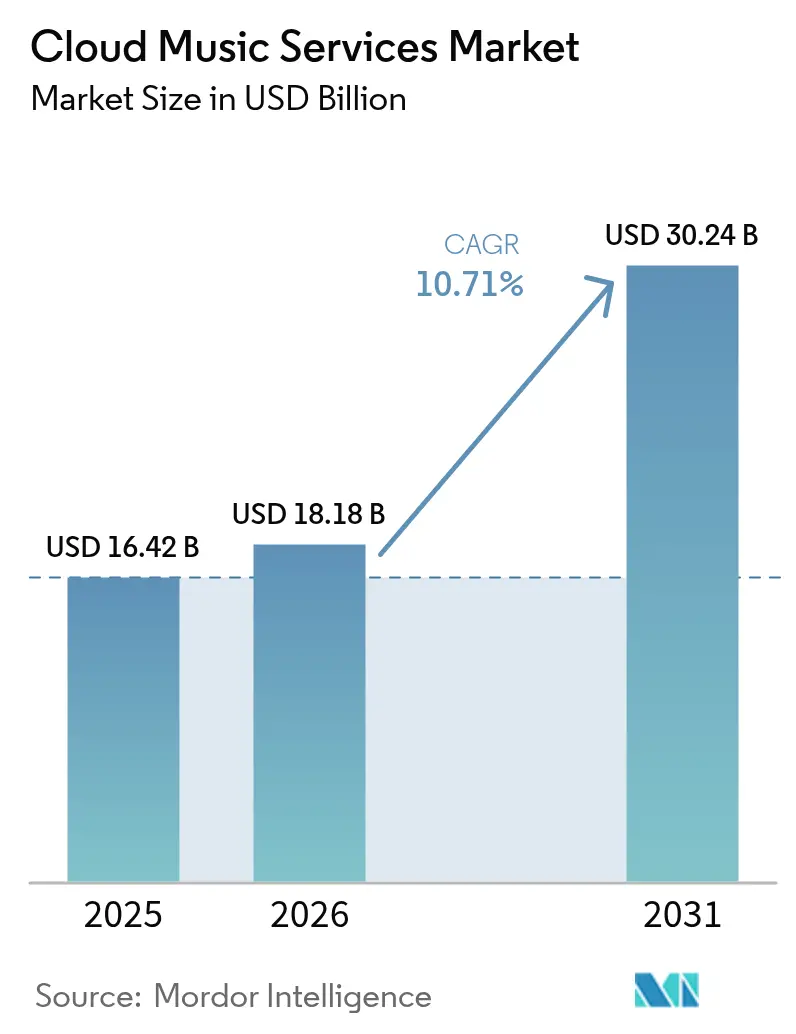

| Taille du Marché (2026) | 18.18 Milliards de dollars |

| Taille du Marché (2031) | 30.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Musique Cloud par Mordor Intelligence

La taille du marché des services de musique cloud devrait croître de 16,42 milliards USD en 2025 à 18,18 milliards USD en 2026 et devrait atteindre 30,24 milliards USD d'ici 2031, à un TCAC de 10,71 % sur la période 2026-2031. L'adoption continue des smartphones, la baisse des tarifs de données et la personnalisation par l'intelligence artificielle allongent les sessions d'écoute, réduisent le taux de désabonnement et attirent de nouveaux utilisateurs vers les niveaux premium. La monétisation des superfans et les offres groupées avec les opérateurs télécom élargissent la base de revenus au-delà de la publicité et des abonnements de base, tandis que la diffusion en direct d'événements et l'expansion des podcasts diversifient les points de contact d'engagement. En parallèle, les exigences réglementaires en Amérique du Nord et en Europe augmentent les coûts de conformité qui favorisent les acteurs disposant d'une grande envergure ; cependant, ces mêmes règles renforcent également la transparence des catalogues, ce qui profite aux artistes. La rentabilité reste sous pression, car les titulaires de droits captent environ 70 % des revenus des plateformes, obligeant les opérateurs à procéder à des hausses de prix, à développer des niveaux premium à marge élevée et à obtenir des licences B2B pour les lieux commerciaux.

Principaux Enseignements du Rapport

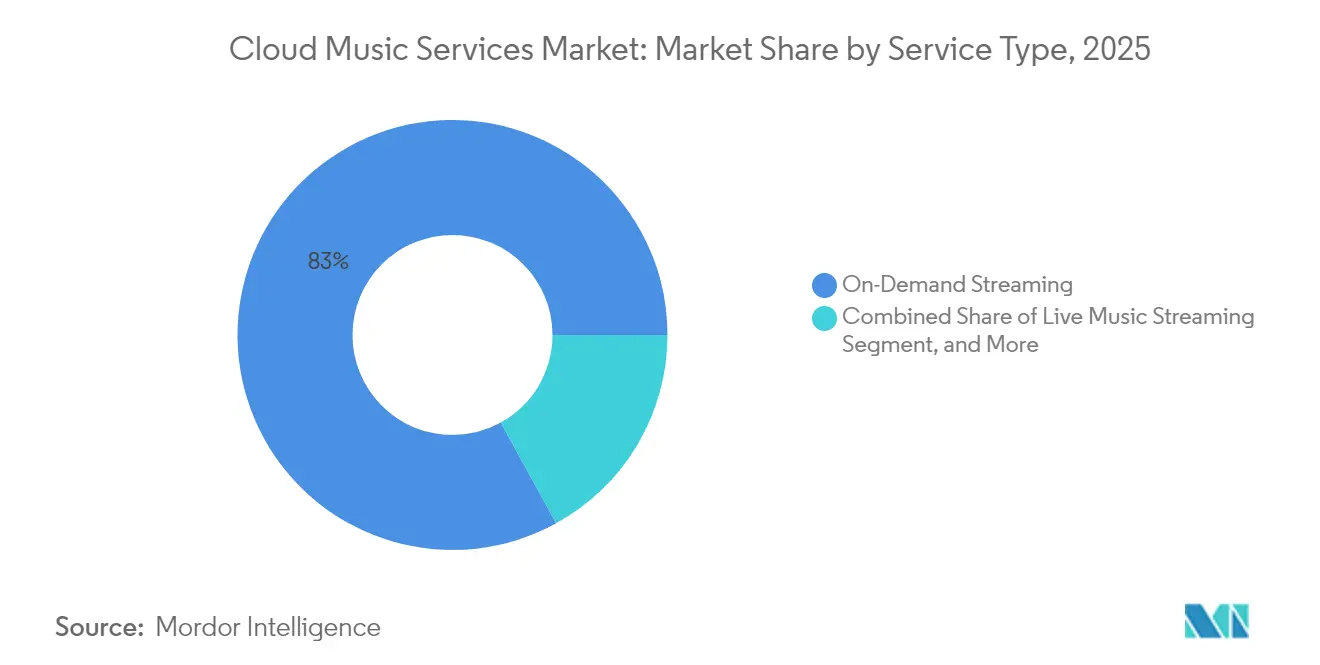

- Par type de service, la diffusion à la demande a dominé avec une part de revenus de 83,01 % en 2025, tandis que la diffusion en direct devrait se développer à un TCAC de 12,96 % jusqu'en 2031.

- Par modèle de revenus, les niveaux d'abonnement détenaient une part de 78,05 % en 2025, tandis que les modèles freemium devraient croître à un TCAC de 12,21 % jusqu'en 2031.

- Par plateforme, les smartphones représentaient 68,82 % des revenus de 2025 ; cependant, les systèmes d'infodivertissement automobile devraient afficher le taux de croissance le plus rapide, soit un TCAC de 14,62 % jusqu'en 2031.

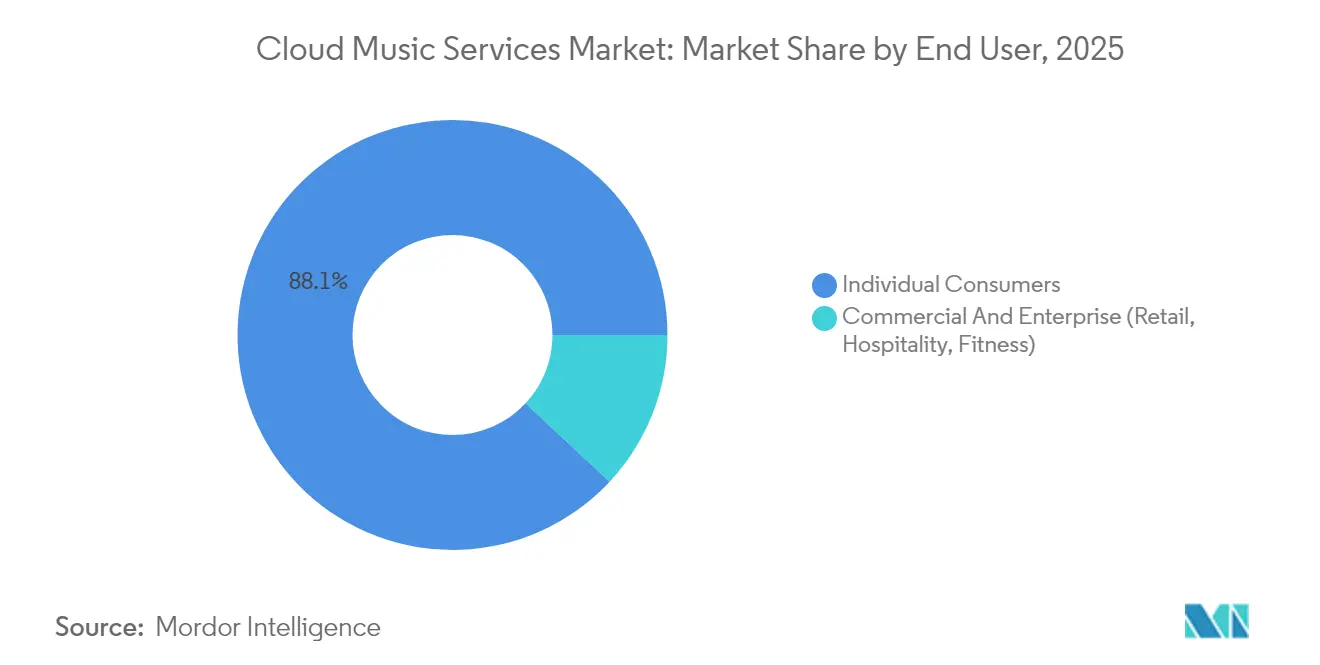

- Par utilisateur final, les comptes individuels ont capté une part de 88,05 % en 2025, tandis que les locaux commerciaux devraient progresser à un TCAC de 11,54 %.

- Par type de contenu, la musique audio uniquement représentait une part de 61,75 % en 2025, et les podcasts devraient croître à un TCAC de 16,78 % jusqu'en 2031.

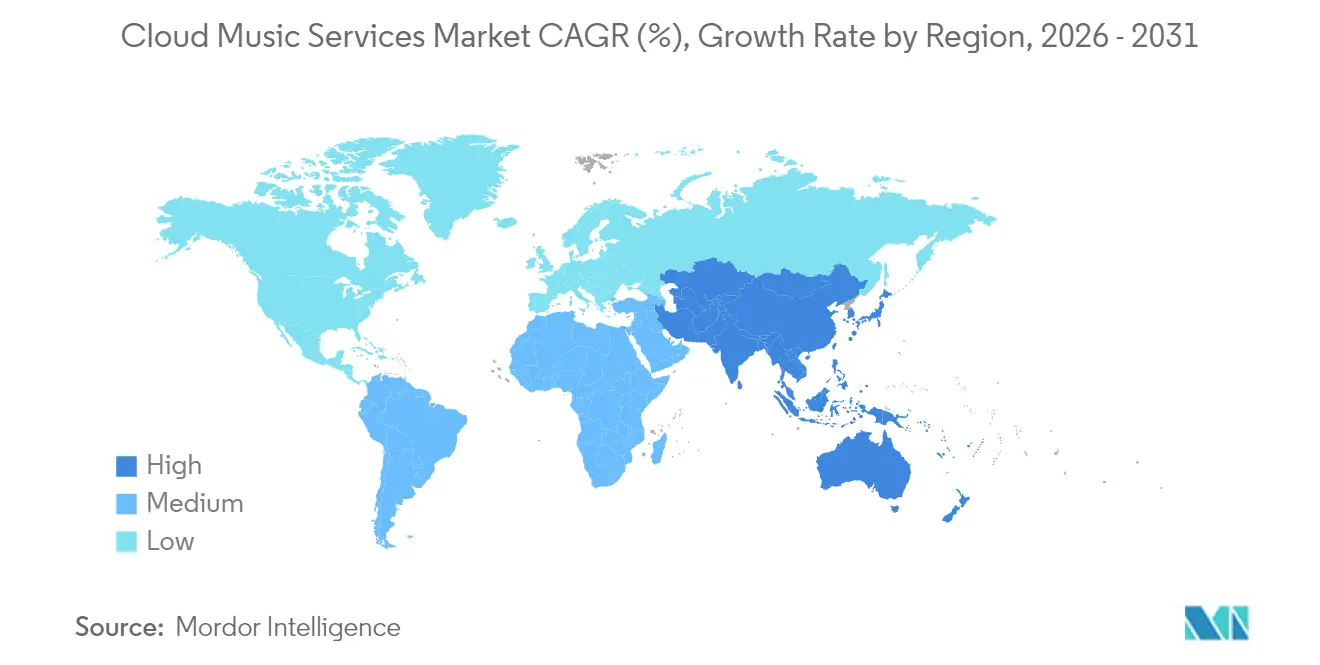

- Par géographie, l'Amérique du Nord détenait une part de 41,92 % en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 11,52 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services de Musique Cloud

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse de la pénétration des smartphones et données abordables | +2.8% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique Latine | Moyen terme (2-4 ans) |

| Les hausses de prix de la diffusion payante stimulent l'ARPU | +1.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Émergence des niveaux de monétisation des superfans | +1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| La personnalisation pilotée par l'IA améliore l'engagement | +2.2% | Mondial avec une avance précoce en Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Les outils de création natifs du cloud élargissent l'offre | +1.4% | Mondial | Long terme (≥ 4 ans) |

| Partenariats régionaux avec les offres groupées des opérateurs télécom | +2.1% | Asie-Pacifique, Amérique Latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Pénétration des Smartphones et Données Abordables

L'Inde a ajouté environ 50 millions d'utilisateurs de smartphones en 2024, et l'Afrique subsaharienne a enregistré une croissance à deux chiffres des lignes de haut débit mobile. Pendant ce temps, les tarifs de données ont chuté de 15 % à 20 % en Inde, en Indonésie et au Nigeria.[1]Goldman Sachs Research, "Music in the Air Stairway to the Metaverse," goldmansachs.com La connectivité omniprésente a conduit des millions de personnes à passer de la radio ou des fichiers chargés localement aux catalogues cloud, accélérant l'adoption du marché des services de musique cloud. Les opérateurs télécom, de Reliance Jio à Claro, intègrent la diffusion en continu dans des offres prépayées et réduisent les coûts d'acquisition pour les plateformes. La baisse des tarifs de données crée un cercle vertueux où l'utilisation de la diffusion en continu justifie des mises à niveau supplémentaires du réseau, qui à leur tour prennent en charge des formats audio et vidéo plus riches. Les plateformes qui sécurisent des partenariats avec les opérateurs gagnent en visibilité sur les appareils, simplifient la facturation et ouvrent l'accès au prochain milliard d'auditeurs.

Hausse des Prix de la Diffusion Payante Stimulant l'ARPU

Spotify a augmenté son forfait individuel américain de 9,99 USD à 10,99 USD en 2024, et Apple Music a emboîté le pas en Europe.[2]Reuters Staff, "Spotify Raises Prices Again as Streaming Wars Intensify," reuters.com Une augmentation d'un dollar sur la base de 226 millions d'abonnés premium de Spotify équivaut à environ 2,7 milliards USD de revenus annuels supplémentaires. Le taux de désabonnement initial n'a augmenté que d'un à deux points, car les listes de lecture, les fonctionnalités sociales et l'intégration des appareils créent des coûts de changement. Néanmoins, les enquêtes auprès des consommateurs signalent une résistance à des prix mensuels supérieurs à 15 USD, de sorte que les plateformes superposent des niveaux premium « superfan » plutôt que de pousser le tarif de base trop rapidement. La hausse de l'ARPU tirée par les prix consolide les marges sur le marché des services de musique cloud, même si les coûts de redevances augmentent.

Émergence des Niveaux de Monétisation des Superfans

Universal Music Group a évalué l'opportunité des superfans à 4,5 milliards USD, couvrant l'accès anticipé aux billets, les ventes de marchandises et les rencontres virtuelles.[3]Financial Times Reporters, "Superfan Economy How Music Platforms Are Monetizing Engagement," ft.com Spotify a lancé Supremium en 2024, à un prix environ 40 % supérieur aux forfaits standard, et Apple Music Artist Edition a suivi en 2025 à 16,99 USD. Les données montrent que les 10 % d'utilisateurs les plus engagés peuvent générer jusqu'à 40 % du total des revenus des artistes lorsque les marchandises et les événements sont regroupés. Les niveaux premium élargissent les marges sans aliéner les auditeurs sensibles aux prix qui restent sur les forfaits gratuits ou de base. Une conception soigneuse des niveaux est essentielle, car trop d'options peuvent dérouter les clients et éroder la clarté de la marque sur le marché des services de musique cloud.

Personnalisation Pilotée par l'IA Améliorant l'Engagement

Le DJ IA de Spotify, lancé mondialement en 2024, narre les transitions de pistes et s'adapte en temps réel aux retours des utilisateurs. L'outil texte-en-liste de lecture de Deezer permet aux abonnés de demander des mixages basés sur l'humeur via le langage naturel. Une étude du Journal of Marketing Research a révélé que les recommandations personnalisées augmentent l'engagement de 25 % à 30 % par rapport aux listes de lecture génériques.[4]AMA Journal Editors, "The Impact of Personalized Recommendations on User Engagement in Music Streaming," journals.ama.org Des sessions plus longues augmentent l'inventaire publicitaire pour les utilisateurs freemium et renforcent la fidélisation des membres payants, soutenant directement la croissance des revenus sur le marché des services de musique cloud. Cependant, les chambres d'écho algorithmiques peuvent réduire la découverte, de sorte que les plateformes équilibrent désormais les suggestions des machines avec la curation éditoriale pour élargir l'exposition aux genres.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Pression des coûts de redevances sur la rentabilité | -1.8% | Mondial avec un poids plus élevé sur les marchés matures | Court terme (≤ 2 ans) |

| Concurrence intense et taux de désabonnement | -1.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Piratage et services de capture de flux | -0.9% | Marchés émergents | Long terme (≥ 4 ans) |

| Fraude à la diffusion et manipulation de faux flux | -0.7% | Marchés à faible application | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression des Coûts de Redevances sur la Rentabilité des Plateformes

Les licences musicales absorbent 65 % à 75 % des revenus de diffusion en continu. Les dépôts 2024 de Spotify indiquaient que les redevances représentaient près de 70 % des revenus, entraînant des marges opérationnelles à un chiffre. Les acteurs de niveau intermédiaire comme Deezer restent déficitaires malgré le dépassement des 10 millions d'abonnés. Étant donné que les labels peuvent retirer leurs catalogues, les plateformes ont peu de marge pour abaisser les tarifs, les poussant à se diversifier dans des podcasts propriétaires ou des contrats directs avec les artistes. Les ratios de versement élevés limitent les capitaux disponibles pour l'innovation produit et ralentissent l'amélioration de la rentabilité sur le marché des services de musique cloud.

Concurrence Intense et Taux de Désabonnement

Les taux de désabonnement mensuels se situent généralement entre 3 % et 5 %, nécessitant une acquisition continue d'utilisateurs pour maintenir l'élan. Apple, Amazon et Google peuvent subventionner la musique grâce aux profits issus du matériel ou du commerce, exerçant une pression sur les volumes des plateformes indépendantes. Amazon intègre Music Unlimited dans Prime, et Google associe YouTube Music à la vidéo sans publicité, érodant la différenciation entre les deux services. Sans économies de subventions croisées, les challengers se concentrent sur des contenus de niche ou une échelle régionale ; cependant, même ces gains sont vulnérables aux grands acteurs qui entrent avec des prix agressifs. Une rivalité directe soutenue plafonne le pouvoir de tarification et comprime les marges sur l'ensemble du marché des services de musique cloud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service - La Diffusion en Direct Crée des Ponts entre les Expériences Numériques et Physiques

La diffusion à la demande représentait 83,01 % des revenus en 2025, soulignant sa domination sur le marché des services de musique cloud. La diffusion de musique en direct devrait croître à un TCAC de 12,96 % au fur et à mesure que les retransmissions de concerts, les séances de questions-réponses en coulisses et les festivals virtuels deviennent des éléments incontournables des principales plateformes. Amazon Music Live capte les audiences en prime time pendant Thursday Night Football, tandis qu'Apple Music diffuse des spectacles intimistes qui génèrent un buzz social.

Le contenu en direct introduit la rareté et la visionnage à heure fixe, approfondissant la fidélité des fans et stimulant une monétisation incrémentale telle que les billets virtuels. Le stockage cloud de type casier reste pertinent dans les zones à bande passante limitée et parmi les audiophiles qui stockent des fichiers sans perte, mais la baisse des coûts de stockage et l'avènement de la 5G réduisent son attrait de masse. La composition des segments reflète un changement plus large sur le marché des services de musique cloud, où les fonctionnalités expérientielles complètent l'accès aux catalogues pour maintenir l'engagement et augmenter les coûts de changement.

Par Modèle de Revenus - Les Entonnoirs Freemium Stimulent la Conversion à Grande Échelle

Les forfaits d'abonnement représentaient 78,05 % des revenus de 2025, consolidant leur rôle de moteur économique du marché des services de musique cloud. Les niveaux freemium devraient se développer à un taux de 12,21 % au fur et à mesure que les plateformes affinent les charges publicitaires, les limites de sauts et les offres d'essai pour faire passer les auditeurs gratuits aux niveaux payants. La base gratuite de 348 millions d'utilisateurs mensuels de Spotify alimente un pipeline de mise à niveau régulier.

Les utilisateurs financés par la publicité rapportent 5 à 7 USD par an, contre environ 120 USD pour les abonnés premium, mais ils réduisent les coûts d'acquisition et élargissent la portée mondiale. L'efficacité de la conversion repose sur des analyses prédictives qui identifient les cohortes à forte propension pour des essais à prix réduit. Les modèles purement financés par la publicité peinent à mesure que l'accès à la demande devient une exigence fondamentale. Les sources de revenus mixtes restent donc essentielles pour soutenir la croissance sur le marché des services de musique cloud.

Par Plateforme - L'Intégration Automobile Redéfinit l'Écoute en Voiture

Les smartphones ont contribué à 68,82 % des revenus de 2025 grâce à leur possession omniprésente et au transfert transparent entre appareils. Les systèmes d'infodivertissement automobile sont prêts pour un TCAC de 14,62 % au fur et à mesure que General Motors abandonne progressivement CarPlay au profit d'Android Automotive intégré, avec des clients natifs de Spotify et YouTube Music.

La diffusion en voiture donne aux constructeurs automobiles une participation aux revenus et un contrôle des données, mais la fragmentation complique le support des développeurs. Les enceintes intelligentes et les appareils portables élargissent les contextes d'écoute dans les maisons et les salles de sport, tandis que les PC déclinent à mesure que les sessions mobiles deviennent de plus en plus dominantes. La diversification des plateformes renforce la fidélité des utilisateurs pour le marché des services de musique cloud, car les utilisateurs apprécient un accès ininterrompu sur tous les écrans et dans tous les scénarios.

Par Utilisateur Final - Les Locaux Commerciaux Ouvrent des Sources de Revenus B2B

Les comptes individuels ont capté 88,05 % des revenus de 2025 ; cependant, les locaux commerciaux, tels que les commerces de détail, les hôtels et les salles de sport, devraient se développer à un TCAC de 11,54 %. L'accord de Soundtrack Your Brand avec Accor couvre 5 700 hôtels, remplaçant les listes de lecture statiques par une curation dynamique basée sur l'humeur.

Les abonnements commerciaux coûtent 30 à 50 USD par emplacement par mois, reflétant la sécurité juridique et les fonctionnalités professionnelles. Un prix unitaire plus élevé et un faible taux de désabonnement offrent aux plateformes une diversification au-delà des cycles consommateurs, soutenant la résilience globale des revenus dans le secteur des services de musique cloud.

Par Type de Contenu - Les Podcasts et la Vidéo Élargissent les Horizons d'Engagement

La musique audio uniquement a conservé une part de 61,75 % en 2025 ; cependant, les podcasts devraient augmenter de 16,78 % annuellement, entraînant des sessions d'écoute plus longues et des coûts de contenu plus faibles. Spotify a rapporté une hausse de 39 % des heures de podcasts vidéo en 2024, défiant la domination de YouTube dans les contenus audiovisuels de longue durée.

Les podcasts comportent des droits directs ou détenus en propre, allégeant la charge des redevances et attirant des annonceurs ciblant des audiences de niche. La vidéo ajoute une narration visuelle et des créneaux publicitaires supplémentaires. Le mélange croissant de contenu parlé et de vidéo enrichit le marché des services de musique cloud, faisant évoluer les plateformes au-delà de la pure musique vers des hubs de divertissement audio holistiques.

Analyse Géographique

L'Amérique du Nord contrôlait 41,92 % des revenus de 2025, reflétant un ARPU élevé et des niveaux d'abonnement proches de la saturation sur le marché des services de musique cloud. La croissance repose désormais sur des hausses de prix sélectives, des mesures de lutte contre le partage de compte et l'adoption de niveaux superfan. La région sert également de banc d'essai pour de nouvelles fonctionnalités, notamment les DJ IA et l'audio haute résolution, avant leur déploiement mondial. Les lois étatiques sur la confidentialité et les propositions fédérales en attente concernant la transparence algorithmique augmentent les coûts de conformité que les challengers plus petits peinent à absorber, renforçant ainsi l'avantage des acteurs établis.

L'Asie-Pacifique devrait croître à 11,52 % jusqu'en 2031, portée par les gains d'abonnés en Chine, en Inde et en Asie du Sud-Est. Tencent Music a atteint 119,8 millions d'utilisateurs payants au T3 2024 et a généré un chiffre d'affaires de 7,02 milliards CNY (0,99 milliard USD). NetEase Cloud Music a atteint 49 millions d'abonnés payants et un chiffre d'affaires de 2,5 milliards CNY (0,35 milliard USD) au cours de la même période. L'intégration dans les écosystèmes locaux et les offres groupées avec les opérateurs télécom soutiennent une expansion rapide. En Inde, JioSaavn s'appuie sur la distribution de Reliance Jio pour dépasser 100 millions d'utilisateurs, démontrant la puissance des forfaits de données groupés.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique représentent collectivement environ 45,98 % des revenus mondiaux. L'Europe présente une forte pénétration, mais fait face à une réglementation plus lourde en vertu de la Loi sur les Services Numériques et de la Directive sur le Droit d'Auteur, entraînant des frais généraux d'exploitation accrus. L'Amérique du Sud bénéficie de la baisse des coûts des appareils mobiles, mais est confrontée à la volatilité des devises qui complique la tarification. Le Moyen-Orient et l'Afrique mettent en avant des plateformes régionales comme Anghami et Boomplay, qui prospèrent grâce à des catalogues localisés et à la préinstallation sur les appareils mobiles. La diversité des dynamiques régionales rend la localisation et les options de paiement flexibles décisives pour le succès sur le marché des services de musique cloud.

Paysage Concurrentiel

Les cinq premières plateformes, Spotify, Apple Music, Amazon Music, YouTube Music et Tencent Music, représentent une part significative des abonnements mondiaux, conférant un profil modérément concentré au marché des services de musique cloud. Chaque leader tire parti des avantages de son écosystème : Apple regroupe les services avec le matériel, Amazon lie la musique à Prime et Alexa, YouTube exploite la découverte vidéo, et Tencent intègre des fonctionnalités sociales. Les podcasts exclusifs, les contrats de diffusion en direct et les boutiques de marchandises renforcent la différenciation et augmentent les barrières au changement.

Les opportunités inexploitées résident dans la musique B2B pour les lieux commerciaux, la monétisation des superfans et les marchés émergents où l'infrastructure de paiement reste sous-développée. Soundtrack Your Brand, Anghami et Boomplay illustrent la valeur du contenu spécifique à une région et de la distribution via les opérateurs télécom. La radio générative par IA et les plateformes de redevances basées sur la blockchain représentent des menaces naissantes, mais font face à des défis de scalabilité et de conformité.

Maintenir l'avantage concurrentiel exige un investissement continu dans la personnalisation, les outils de création et les formats de contenu adjacents tels que les podcasts vidéo et les événements en direct. Les marges favoriseront les plateformes qui équilibrent l'envergure avec des sources de revenus diversifiées, car les paiements de redevances restent indexés sur l'utilisation et limitent l'effet de levier opérationnel dans le secteur des services de musique cloud.

Leaders du Secteur des Services de Musique Cloud

Spotify AB

Apple Inc.

Amazon.com Inc.

Google Llc

Youtube Llc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Spotify a lancé la génération mondiale de listes de lecture par IA qui crée des mixages à partir d'invites en langage naturel.

- Septembre 2025 : Tencent Music a annoncé 128,5 millions d'abonnés payants et un chiffre d'affaires de 7,8 milliards CNY (1,1 milliard USD) pour le T3 2025.

- Août 2025 : Amazon Music s'est associé à Ford pour intégrer Amazon Music Unlimited dans les véhicules équipés de SYNC 4 pour un essai de six mois.

- Juillet 2024 : Apple Music a lancé le niveau superfan Artist Edition à 16,99 USD par mois.

Portée du Rapport Mondial sur le Marché des Services de Musique Cloud

Le Rapport sur le Marché des Services de Musique Cloud est Segmenté par Type de Service (Diffusion à la Demande, Stockage et Casier de Musique Cloud, Diffusion de Musique en Direct), Modèle de Revenus (Abonnement, Financé par la Publicité, Hybride ou Freemium), Plateforme (Smartphones, Enceintes Intelligentes et Appareils Portables, PC et Ordinateurs Portables, Infodivertissement Automobile), Utilisateur Final (Consommateurs Individuels, Commercial et Entreprise), Type de Contenu (Musique Audio Uniquement, Podcasts et Émissions Audio, Contenu Vidéo Musical), et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Diffusion à la Demande |

| Stockage et Casier de Musique Cloud |

| Diffusion de Musique en Direct |

| Abonnement |

| Financé par la Publicité |

| Hybride / Freemium |

| Smartphones |

| Enceintes Intelligentes et Appareils Portables |

| PC et Ordinateurs Portables |

| Infodivertissement Automobile |

| Consommateurs Individuels |

| Commercial et Entreprise (Commerce de Détail, Hôtellerie, Fitness) |

| Musique Audio Uniquement |

| Podcasts et Émissions Audio |

| Contenu Vidéo Musical |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Service | Diffusion à la Demande | |

| Stockage et Casier de Musique Cloud | ||

| Diffusion de Musique en Direct | ||

| Par Modèle de Revenus | Abonnement | |

| Financé par la Publicité | ||

| Hybride / Freemium | ||

| Par Plateforme | Smartphones | |

| Enceintes Intelligentes et Appareils Portables | ||

| PC et Ordinateurs Portables | ||

| Infodivertissement Automobile | ||

| Par Utilisateur Final | Consommateurs Individuels | |

| Commercial et Entreprise (Commerce de Détail, Hôtellerie, Fitness) | ||

| Par Type de Contenu | Musique Audio Uniquement | |

| Podcasts et Émissions Audio | ||

| Contenu Vidéo Musical | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigeria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Auxquelles Répond le Rapport

Quelle est la valeur de revenus projetée des services de musique cloud en 2031 ?

Le secteur devrait atteindre 30,24 milliards USD d'ici 2031, avec un TCAC de 10,71 %.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 11,52 % au fur et à mesure que la Chine, l'Inde et l'Asie du Sud-Est ajoutent des millions d'utilisateurs payants.

Pourquoi les niveaux superfan sont-ils essentiels pour la monétisation future ?

Ils captent une plus grande volonté de payer des 10 % d'auditeurs les plus engagés, élargissant la marge sans augmenter les prix des forfaits de base.

Comment les coûts de redevances impactent-ils la rentabilité des plateformes ?

Les redevances consomment 65 % à 75 % des revenus, laissant des marges opérationnelles à un chiffre et entraînant la nécessité de hausses de prix et de nouvelles sources de revenus.

Quel rôle jouera l'intégration automobile dans la stimulation de la croissance des utilisateurs ?

Les applications d'infodivertissement intégrées devraient croître à un TCAC de 14,62 %, offrant aux plateformes un canal direct vers les conducteurs et réduisant la dépendance aux smartphones.

Dernière mise à jour de la page le: