Taille et Part du Marché des Instruments à Réseau

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.40 Milliards de dollars |

| Taille du Marché (2031) | 1.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.89% CAGR |

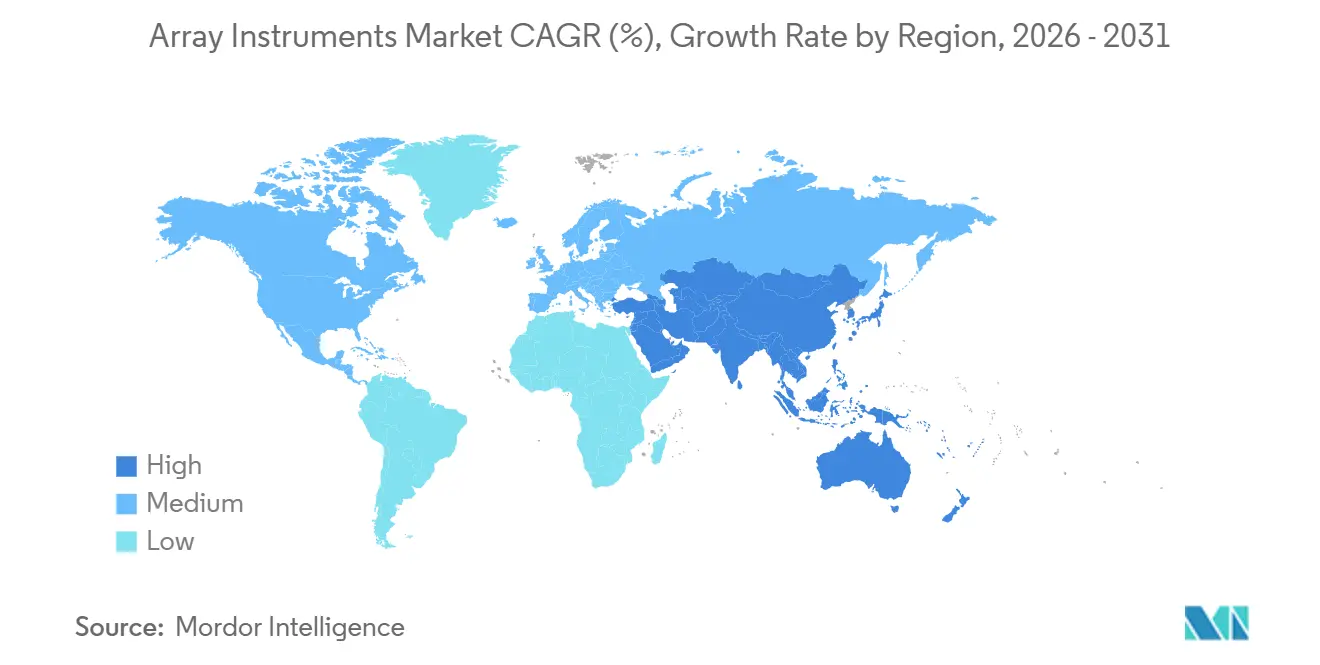

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

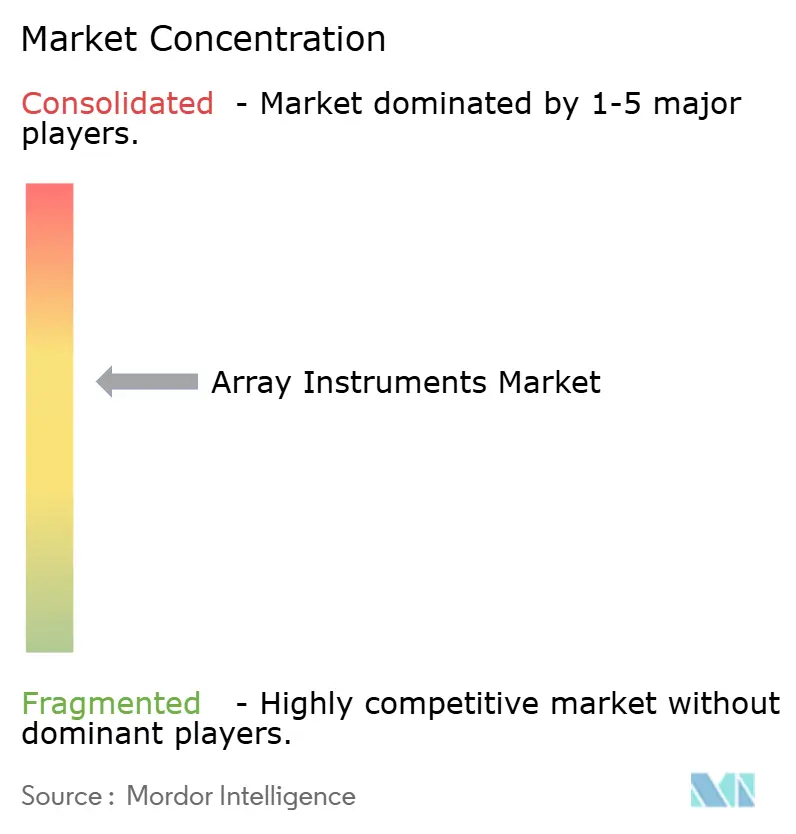

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Instruments à Réseau par Mordor Intelligence

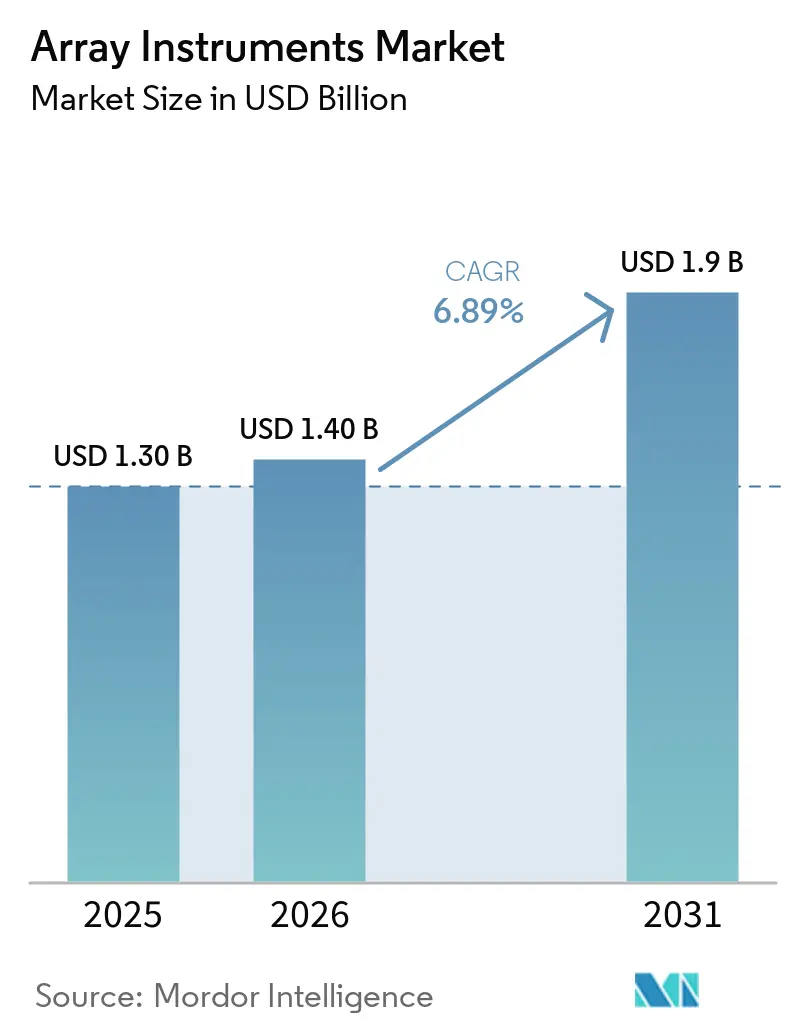

La taille du Marché des Instruments à Réseau était évaluée à 1,30 milliard USD en 2025 et devrait croître de 1,40 milliard USD en 2026 pour atteindre 1,9 milliard USD d'ici 2031, à un TCAC de 6,89 % pendant la période de prévision (2026-2031).

L'adoption clinique de la micropuce chromosomique (CMA) en génétique pédiatrique, l'utilisation persistante des réseaux d'expression génique dans la recherche translationnelle et l'expansion rapide des micropuces à protéines multiplexées pour le contrôle qualité des vaccins ancrent la demande à court terme. Les investissements dans l'automatisation qui rationalisent les flux de travail d'hybridation, de lavage et d'imagerie maintiennent les dépenses d'investissement résilientes, même si le séquençage de nouvelle génération (NGS) revendique une part plus importante des budgets de découverte. Les fournisseurs de matériel contrent la pression sur les prix en intégrant des analyses basées sur l'intelligence artificielle (IA), en élargissant l'intégration verticale dans la fabrication de sondes oligonucléotidiques et en promouvant des imageurs à caméra avec des coûts de maintenance sur la durée de vie inférieurs. Sur le plan régional, les développements d'infrastructures en Inde et en Chine, soutenus par des approbations locales de dispositifs et des financements par capital-risque, accélèrent les installations, tandis que les nouvelles règles de l'Union européenne sur les dispositifs de diagnostic in vitro allongent les cycles de vente pour les développeurs de kits de petite et moyenne taille.

Principaux Enseignements du Rapport

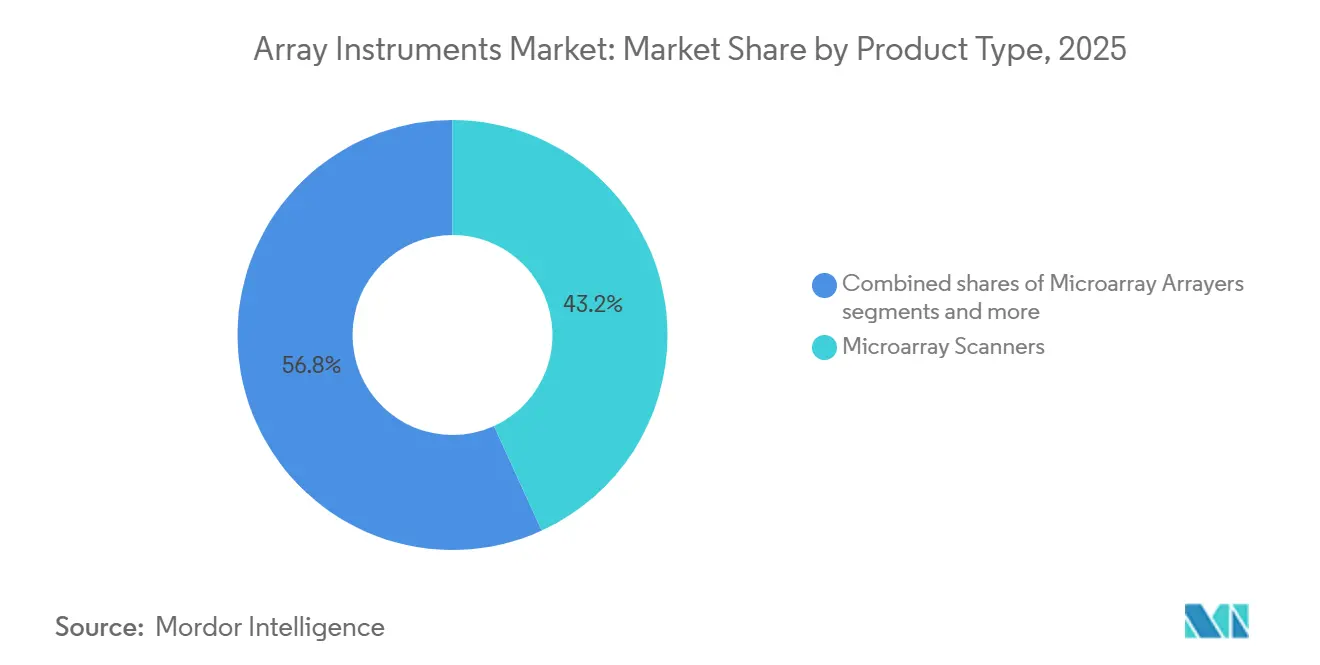

- Par type de produit, les scanners de micropuces ont dominé avec 43,18 % de la part du marché des instruments à réseau en 2025, mais les systèmes d'hybridation et de traitement devraient se développer à un TCAC de 7,31 % jusqu'en 2031.

- Par application, le profilage de l'expression génique représentait 42,80 % du marché des instruments à réseau en 2025, et les applications de micropuces à protéines progressent à un TCAC de 7,56 % jusqu'en 2031.

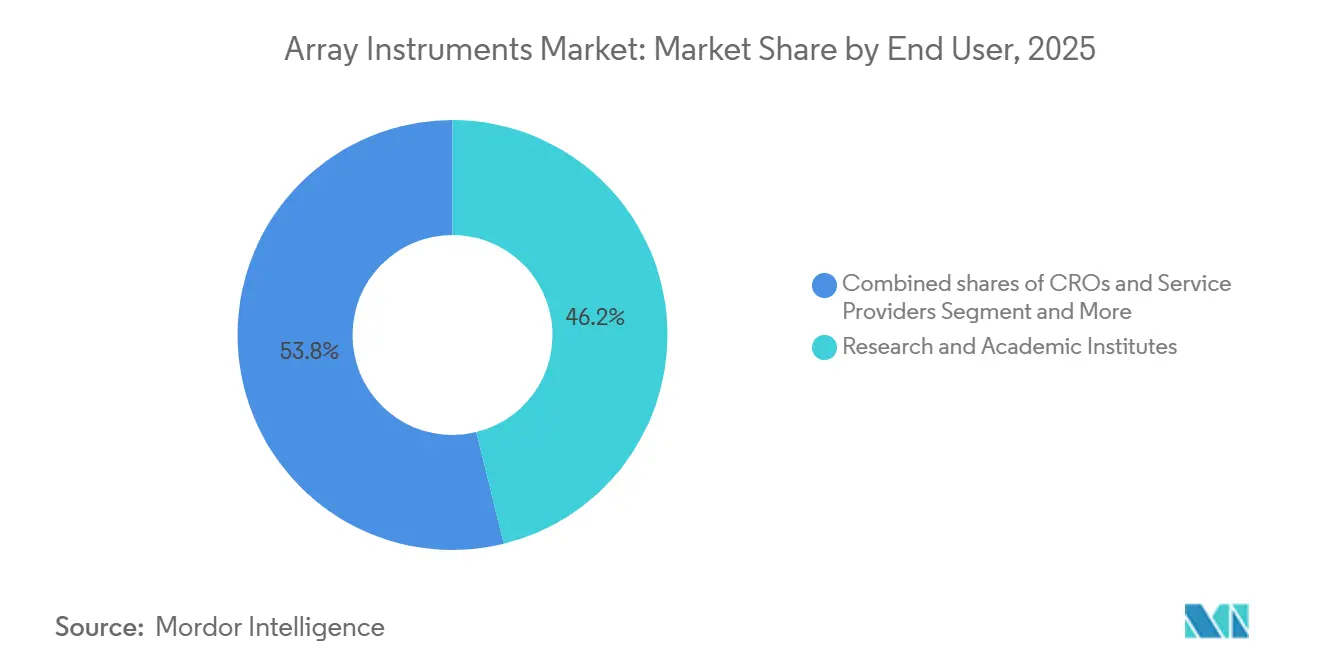

- Par utilisateur final, les instituts de recherche et académiques représentaient 46,17 % des revenus en 2025, tandis que les laboratoires cliniques et de diagnostic progressent à un TCAC de 7,43 % à mesure que le remboursement se consolide.

- Par géographie, l'Amérique du Nord représentait 38,19 % de la valeur 2025, tandis que l'Asie-Pacifique croît à un TCAC de 7,39 % à mesure que les programmes nationaux de génomique augmentent leurs achats d'instruments.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Instruments à Réseau

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| L'adoption de la CMA en première intention en pédiatrie et en cytogénétique accélère les installations de scanners dans les laboratoires cliniques | +1.8% | Amérique du Nord, Europe, pôles cliniques APAC (villes de niveau 1 en Chine, métropoles indiennes) | Moyen terme (2-4 ans) |

| Les réseaux d'expression génique et de génotypage restent essentiels dans les flux de travail de recherche translationnelle | +1.2% | Mondial, concentré dans les centres de R&D académiques/pharmaceutiques d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Les cycles de renouvellement des dépenses d'investissement en R&D académique et pharmaceutique favorisent les instruments de micropuces automatisés à débit plus élevé | +1.0% | Amérique du Nord, Europe, APAC (Chine, Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| L'expansion de la recherche en APAC et l'adoption du diagnostic moléculaire augmentent la demande d'instruments | +1.5% | Cœur APAC (Chine, Inde, Japon), extension vers l'Asie du Sud-Est | Long terme (≥ 4 ans) |

| Les micropuces protéomiques multiplexées dans l'assurance qualité/contrôle qualité des vaccins et de l'immunologie élargissent le besoin en systèmes d'impression et imageurs compacts | +0.9% | Mondial, adoption précoce dans les laboratoires de contrôle qualité pharma/biotech d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| L'imagerie de micropuces à caméra réduit le coût total de possession par rapport aux scanners laser-confocaux, favorisant l'adoption dans les laboratoires à ressources limitées | +0.5% | Mondial, particulièrement les laboratoires émergents en APAC, MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'Adoption de la CMA en Première Intention en Pédiatrie et en Cytogénétique Accélère les Installations de Scanners dans les Laboratoires Cliniques

Les tests de micropuces chromosomiques sont établis comme première étape diagnostique pour le retard de développement, les troubles du spectre autistique et les anomalies congénitales multiples, après les réaffirmations des sociétés de pédiatrie et de génétique. Les rendements diagnostiques atteignent 20 % dans les cohortes de déficience intellectuelle, une nette amélioration par rapport au caryotypage conventionnel[1]John Moeschler, "Évaluation Complète de l'Enfant Présentant une Déficience Intellectuelle," Pediatrics, aappublications.org. Des tests homologués par la FDA tels que CytoScan Dx permettent aux hôpitaux d'internaliser les tests, réduisant de moitié les envois externes et économisant plus de 250 000 USD annuellement, tout en réduisant les taux de refus des payeurs américains. Des laboratoires de référence de premier plan comme Baylor Genetics rapportent des cycles de résultats de deux semaines pour des réseaux personnalisés à 400 000 sondes couvrant plus de 5 000 gènes, maintenant une utilisation élevée des scanners. À mesure que la clarté du remboursement s'élargit et que les budgets d'investissement se débloquent, les laboratoires cliniques s'alignent pour des achats de suivi en vue du remplacement ou de l'acquisition de scanners supplémentaires conformément aux volumes prescrits par les recommandations. Ces facteurs soutiennent le marché des instruments à réseau même si le séquençage gagne des parts dans d'autres domaines.

Les Réseaux d'Expression Génique et de Génotypage Restent Essentiels dans les Flux de Travail de Recherche Translationnelle

Malgré la flexibilité du RNA-seq, les micropuces conservent des avantages de niche tels que des pipelines matures, un coût par échantillon inférieur et un temps d'analyse plus court. Des études comparatives en oncologie montrent que les modèles de prédiction protéique basés sur les micropuces sont comparables au RNA-seq pour certains cancers. Illumina a enregistré 297 millions USD de consommables de réseau pour l'exercice 2025, soulignant une base installée encore importante de systèmes hybrides iScan et NextSeq 550 qui exécutent des tests BeadArray. Le réseau de méthylation EPIC v2.0 à 930 000 sondes pousse la capacité hebdomadaire à plus de 3 000 échantillons sur un seul scanner, rendant les micropuces indispensables pour les études de cohortes longitudinales où la continuité de la plateforme est critique. Des nombres élevés de sondes associés à des prix stables fidélisent les laboratoires qui valorisent des budgets prévisibles. Collectivement, ces éléments protègent un flux de revenus considérable au sein du marché des instruments à réseau d'une substitution rapide.

Les Cycles de Renouvellement des Dépenses d'Investissement en R&D Académique et Pharmaceutique Favorisent les Instruments de Micropuces Automatisés à Débit Plus Élevé

Les grands budgets pharmaceutiques continuent d'affluer vers l'infrastructure génomique : Regeneron a dépensé 5,85 milliards USD en R&D en 2025, avec des projets à plusieurs millions d'échantillons stimulant les commandes d'équipements. Bien que la demande globale d'instruments en sciences de la vie chez Danaher ait légèrement baissé en 2025, les développeurs de médicaments matures remplacent encore les étuves d'hybridation manuelles par des processeurs robotisés qui réduisent les taux d'erreur et les points de contact des techniciens. Les postes de travail modernes peuvent fonctionner dans des formats allant de 96 puits à 3 456 puits, alignant la fabrication de micropuces avec les normes de criblage à haut contenu. L'intégration avec les systèmes d'information de laboratoire fournit des pistes d'audit complètes requises pour l'accréditation ISO 15189. Ces cycles de renouvellement, bien qu'étirés, ajoutent un carnet de commandes régulier pour les chargeurs automatiques, les systèmes d'impression et les imageurs, soutenant le marché des instruments à réseau.

L'Expansion de la Recherche en Asie-Pacifique et l'Adoption du Diagnostic Moléculaire Augmentent la Demande d'Instruments

Le segment du diagnostic moléculaire en Inde devrait connaître une croissance significative, propulsé par la décentralisation de la capacité de laboratoire initiée par la COVID. Des champions nationaux tels que MedGenome et Molbio développent des installations accréditées CAP et des plateformes PCR portables, constituant une base de clients qui investit ensuite dans des micropuces pour des tests de nombre de copies et de méthylation. En Chine, Berry Genomics a obtenu l'autorisation de la NMPA pour le NovaSeq 6000Dx-CN-BG en 2025, une approbation historique qui a renforcé la confiance dans la réglementation des instruments génomiques. Le capital-risque, illustré par le Série A de 6 millions USD de 4baseCare, continue de financer des laboratoires d'oncologie de précision qui combinent des services NGS et de micropuces. La convergence de l'assouplissement réglementaire et des afflux de capitaux garantit que l'APAC dépassera les marchés matures dans l'ajout de scanners de réseau, de processeurs et d'automatisation auxiliaire.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Substitution par le NGS (RNA-seq, WES/WGS) dans la découverte et de nombreuses applications de génotypage/CNV | -1.3% | Mondial, plus prononcé dans les institutions de recherche d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Coût initial élevé des instruments et coût total de possession (scanners, processeurs automatisés) | -0.8% | Mondial, particulièrement contraignant dans les laboratoires émergents d'APAC, MEA, Amérique du Sud | Moyen terme (2-4 ans) |

| La variabilité du remboursement et les contrôles d'utilisation des payeurs ralentissent l'adoption clinique en dehors des indications sélectionnées | -0.6% | Amérique du Nord (payeurs commerciaux américains), Europe (systèmes de santé nationaux) | Moyen terme (2-4 ans) |

| Les contrôles à l'exportation/sanctions limitant l'accès aux lasers/optiques/électroniques freinent les installations en Russie et sur certains marchés | -0.4% | Russie, Chine (entités D:1/D:5), juridictions sous sanctions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Substitution par le NGS dans la Découverte et de Nombreuses Applications de Génotypage/CNV

La baisse des coûts du séquençage et son étendue indépendante des sondes ont orienté le financement du NIH et l'élan académique vers le RNA-seq, l'exome entier et les tests de génome entier. L'American College of Medical Genetics a précisé en 2024 que le séquençage du génome pourrait supplanter la CMA pour certaines indications neurodéveloppementales[2]American College of Medical Genetics, "Addendum 2024 sur les Tests CMA," nature.com. Les revenus des réseaux d'Illumina sont tombés à 8 % du total en 2025, tandis que le séquençage représentait une part significative. Pourtant, les réseaux restent préférés pour l'épidémiologie de la méthylation à grande échelle et certains flux de travail en agrigénomique en raison du coût inférieur par échantillon. L'équilibre produit une érosion progressive, et non abrupte, du marché des instruments à réseau.

Coût Initial Élevé des Instruments et Coût Total de Possession

Les scanners d'entrée de gamme débutent à 16 500 USD, tandis que les modèles à six couleurs coûtent 73 500 USD avant les étuves d'hybridation et les laveurs. Les règles IVDR de l'UE placent désormais la majorité des dispositifs sous examen d'organismes notifiés, augmentant les coûts de certification pour les fournisseurs de kits et élevant ainsi les prix finaux des instruments. Les fabricants plus petits doivent amortir les dépenses réglementaires sur moins d'unités, prolongeant les périodes de retour sur investissement pour les acheteurs. Certains fournisseurs répondent avec des modèles de location de réactifs ou de paiement par test, mais l'adoption en dehors de l'Amérique du Nord reste modeste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : L'Automatisation Stimule la Croissance des Systèmes d'Hybridation

Les systèmes d'hybridation et de traitement se développent à un TCAC de 7,31 % à mesure que les laboratoires automatisent la manipulation des lames et le lavage pour améliorer la reproductibilité. Le rythme plus rapide de ce segment contraste avec la catégorie mature des scanners, qui représentait encore 43,18 % des revenus 2025 du marché des instruments à réseau. La dispersion des prix va des unités GenePix reconditionnées à 16 500 USD aux modèles SpotLight Turbo à 73 500 USD, alignant les budgets sur différents niveaux de ressources.

Le regroupement de l'automatisation est désormais central dans les achats ; les lignes de traitement modernes associent des imageurs sCMOS à des manipulateurs de liquides à code-barres, alimentant directement les données vers les LIMS pour les pistes d'audit IVDR. Le marché des instruments à réseau pour les systèmes d'hybridation est prêt à capitaliser sur cette demande axée sur la conformité, tandis que les innovations de caméra atteignant une haute efficacité quantique maintiennent des courbes de coût total favorables. Les marchés émergents en Asie du Sud-Est et en Afrique passent souvent directement à ces imageurs, contournant les prédécesseurs à base de laser et offrant aux fournisseurs un potentiel de nouvelles unités.

Par Application : Les Micropuces à Protéines Dépassent l'Expression Génique

Les réseaux de protéines devraient croître de 7,56 % annuellement à mesure que les développeurs de vaccins et d'anticorps monoclonaux se tournent vers des immunodosages à haute densité et faible volume. L'expression génique représentait 42,80 % des revenus 2025 mais fait face à l'empiètement du RNA-seq. Notamment, les gains de taille du marché des instruments à réseau dans les applications protéiques découlent d'une rotation plus rapide : le traitement sur piliers de silicium de 192 échantillons en 2 heures contre un processus d'une journée entière.

L'agrigénomique protège la demande de base pour les réseaux de génotypage. Les panneaux Axiom pour le blé et la vigne, dépassant chacun 20 000 marqueurs SNP, maintiennent un débit régulier sur les flottes iScan existantes. À mesure que les puces de capture liquide comme Bra1K se multiplient, les laboratoires intègrent des systèmes d'impression et des imageurs optimisés pour des flux de travail à formats mixtes, élargissant la gamme d'instruments sur le marché.

Par Utilisateur Final : Les Laboratoires Cliniques s'Accélèrent à Mesure que les Voies de Remboursement se Consolident

Les instituts de recherche représentaient 46,17 % des revenus 2025, mais l'élan de croissance se tourne désormais vers les laboratoires cliniques, qui ont affiché un TCAC de 7,43 %. Les tests CMA homologués par la FDA réduisent les refus des payeurs, incitant les hôpitaux pédiatriques à acquérir des scanners et des hybrideurs supplémentaires. Ces transactions augmentent la taille du marché des instruments à réseau pour le segment clinique, même si les cycles de renouvellement académiques s'allongent.

La R&D pharmaceutique et biotechnologique maintient des volumes de chargeurs automatiques sains. Les investissements multi-omiques de Regeneron illustrent une allocation de capital soutenue vers du matériel de réseau à haut débit. Les organisations de recherche sous contrat, quant à elles, agissent comme amortisseurs, comblant la capacité libérée par les universités à ressources limitées et stimulant la consommation de consommables sur les scanners existants.

Analyse Géographique

L'Amérique du Nord représentait 38,19 % des revenus 2025, portée par les autorisations de dispositifs de la FDA et les cadres de remboursement établis. Les hôpitaux qui internalisent la CMA soutiennent la demande récurrente de consommables. Le marché des instruments à réseau dans la région est stable mais mature, avec des remplacements plutôt que des nouvelles installations stimulant les ventes d'unités.

L'Asie-Pacifique est la locomotive, se développant à un TCAC de 7,39 % jusqu'en 2031. L'essor du diagnostic en Inde, associé aux approbations de la NMPA en Chine pour les instruments médicaux, libère une demande latente pour les scanners et les hybrideurs[3]Scispot, "Diagnostic Moléculaire en Inde," scispot.com. Les afflux de financement, tels que le soutien de Temasek à Molbio et la participation de Novo Holdings dans MedGenome, garantissent que le capital est disponible pour équiper de nouveaux laboratoires en réseaux et séquenceurs.

L'Europe fait face à des files d'attente de certification liées à l'IVDR qui freinent les ventes à court terme, bien que des plateformes marquées CE comme QIAstat-Dx montrent que la conformité est réalisable. Les cycles de mise à niveau à long terme dépendent de la rapidité avec laquelle les petits fabricants de kits peuvent revalider sous le régime plus strict. Ailleurs, l'Amérique latine et l'Afrique adoptent des imageurs à caméra regroupés dans des contrats de location de réactifs qui contournent les lourdes dépenses d'investissement, élargissant ainsi la base d'installation future, bien qu'à partir d'une base faible.

Paysage Concurrentiel

Le secteur présente une concentration modérée. Illumina, Agilent, Thermo Fisher et Danaher s'appuient sur de vastes bases installées, mais les revenus des réseaux d'Illumina ont glissé dans les ventes d'entreprise en 2025, mettant en évidence la cannibalisation par le séquençage. Agilent a répondu par une acquisition de BIOVECTRA à 915 millions USD pour consolider les capacités de synthèse de sondes et protéger les marges. L'alliance de Thermo Fisher avec NVIDIA apporte une différenciation par l'IA, tandis que Danaher intègre les actifs de Beckman Coulter et Molecular Devices pour vendre des suites d'automatisation en complément.

Des acteurs de niche, notamment Innopsys, SCIENION et Arrayjet, conçoivent des systèmes d'impression flexibles et des imageurs compacts qui s'insèrent dans des niches protéomiques ou agrigénomiques. Leur agilité compense les désavantages d'échelle, leur permettant de remporter des appels d'offres spécifiques à des applications. Le potentiel d'espace blanc est le plus important dans les scanners à caméra qui évitent les lasers soumis à des contrôles à l'exportation, promettant une croissance sur les marchés émergents. Dans l'ensemble, les stratégies des fournisseurs s'articulent autour du regroupement du matériel, des logiciels et des consommables dans des écosystèmes riches en données qui fidélisent les clients et stabilisent le marché des instruments à réseau.

Leaders du Secteur des Instruments à Réseau

Illumina Inc

Agilent Technologies

Thermo Fisher Scientific

Danaher Corporation

SCIENION

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Thermo Fisher et NVIDIA ont commencé à intégrer l'IA dans les instruments de laboratoire, signalant un pivot centré sur les logiciels.

- Janvier 2025 : Vibrant Sciences a dévoilé un réseau de protéines sur silicium à 400 antigènes traitant 192 échantillons en deux heures.

Portée du Rapport sur le Marché Mondial des Instruments à Réseau

Selon la portée du rapport, les instruments à réseau sont des outils de laboratoire essentiels utilisés pour détecter et quantifier des molécules biologiques, telles que l'ADN, l'ARN ou les protéines, en mesurant l'hybridation sur des milliers de spots microscopiques simultanément. Ces systèmes comprennent généralement du matériel spécialisé pour la fabrication, le traitement et l'acquisition de données.

Le marché des instruments à réseau est segmenté par type de produit, applications, utilisateurs finaux et géographie. Sur la base du type de produit, le marché est segmenté en scanners de micropuces, systèmes d'impression/spotters de micropuces, systèmes d'hybridation/traitement (laveurs, étuves, processeurs) et postes de travail automatisés et chargeurs automatiques. Sur la base des applications, le marché est segmenté en profilage de l'expression génique, génotypage/analyse SNP, analyse de micropuces chromosomiques (aCGH/CMA), méthylation de l'ADN/épigénétique, applications de micropuces à protéines, découverte de médicaments et de biomarqueurs. Par utilisateurs finaux, le marché est segmenté en instituts de recherche et académiques, entreprises pharmaceutiques et biotechnologiques, laboratoires cliniques/de diagnostic, CRO et prestataires de services, laboratoires gouvernementaux et à but non lucratif. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Scanners de Micropuces |

| Systèmes d'Impression/Spotters de Micropuces |

| Systèmes d'Hybridation/Traitement (laveurs, étuves, processeurs) |

| Postes de Travail Automatisés et Chargeurs Automatiques |

| Profilage de l'Expression Génique |

| Génotypage/Analyse SNP |

| Analyse de Micropuces Chromosomiques (aCGH/CMA) |

| Méthylation de l'ADN/Épigénétique |

| Applications de Micropuces à Protéines (protéomique, immunodosage) |

| Découverte de Médicaments et de Biomarqueurs |

| Instituts de Recherche et Académiques |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Laboratoires Cliniques/de Diagnostic |

| CRO et Prestataires de Services |

| Laboratoires Gouvernementaux et à But Non Lucratif |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Scanners de Micropuces | |

| Systèmes d'Impression/Spotters de Micropuces | ||

| Systèmes d'Hybridation/Traitement (laveurs, étuves, processeurs) | ||

| Postes de Travail Automatisés et Chargeurs Automatiques | ||

| Par Application | Profilage de l'Expression Génique | |

| Génotypage/Analyse SNP | ||

| Analyse de Micropuces Chromosomiques (aCGH/CMA) | ||

| Méthylation de l'ADN/Épigénétique | ||

| Applications de Micropuces à Protéines (protéomique, immunodosage) | ||

| Découverte de Médicaments et de Biomarqueurs | ||

| Par Utilisateur Final | Instituts de Recherche et Académiques | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Laboratoires Cliniques/de Diagnostic | ||

| CRO et Prestataires de Services | ||

| Laboratoires Gouvernementaux et à But Non Lucratif | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse la demande mondiale d'instruments à réseau croît-elle ?

Le marché des instruments à réseau se développe à un TCAC de 6,9 % de 2026 à 2031, la génétique clinique, la protéomique et les développements de laboratoires en APAC compensant la substitution par le séquençage.

Quelle catégorie de produits affiche les gains les plus rapides ?

Les systèmes d'hybridation et de traitement mènent la croissance à 7,31 % annuellement, car les laboratoires automatisent le lavage et l'incubation pour augmenter le débit.

Les micropuces à protéines remplacent-elles l'ELISA dans les tests de vaccins ?

Oui, les réseaux à base de silicium traitant 192 échantillons en deux heures remplacent les longues séries ELISA, stimulant un TCAC de 7,56 % jusqu'en 2031 pour les applications de réseaux de protéines.

Pourquoi les marchés APAC sont-ils essentiels aux ventes futures ?

La Chine et l'Inde développent leur infrastructure de diagnostic moléculaire et obtiennent des approbations réglementaires locales, poussant les revenus de l'Asie-Pacifique à la hausse de 7,39 % annuellement.

Dernière mise à jour de la page le: