Taille et parts du marché des chipsets Wi-Fi

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.24 Milliards de dollars |

| Taille du Marché (2031) | 31.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

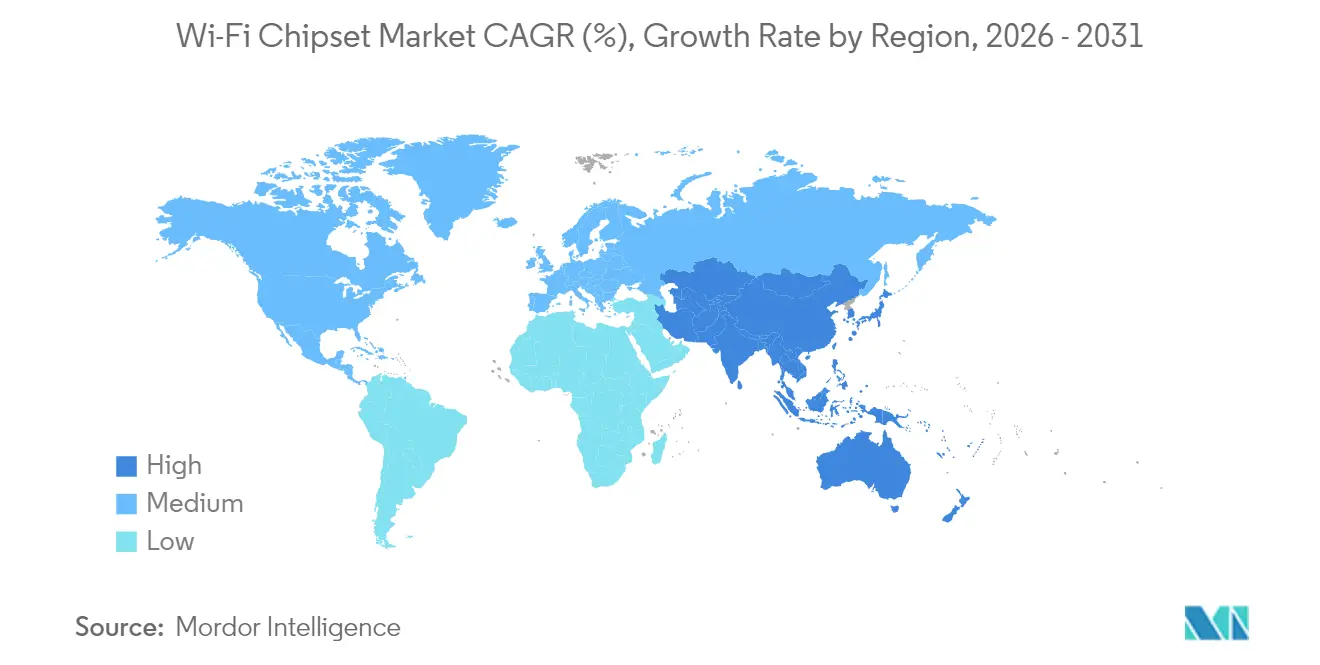

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des chipsets Wi-Fi par Mordor Intelligence

La taille du marché des chipsets Wi-Fi devrait passer de 21,90 milliards USD en 2025 à 23,24 milliards USD en 2026 et devrait atteindre 31,27 milliards USD d'ici 2031, à un CAGR de 6,12 % sur la période 2026-2031. Cette expansion s'aligne sur la transition des normes héritées vers le Wi-Fi 6, le Wi-Fi 6E et le Wi-Fi 7, portée par les stratégies numériques prioritaires des entreprises, l'électronique grand public à haute bande passante et le besoin de connectivité dense et à faible latence dans les lieux publics.[1]Source : Wi-Fi Alliance, "Wi-Fi 6 and Wi-Fi 6E Drive Global Market Opportunities," wi-fi.orgLes fournisseurs de semi-conducteurs ayant accès à des nœuds de procédé avancés s'assurent des victoires précoces à mesure que l'activité de conception Wi-Fi 7 s'accélère, tandis que la demande de chipsets économes en énergie pour les appareils domestiques intelligents et l'IoT industriel approfondit les pipelines des fournisseurs. L'écosystème de production Asie-Pacifique maintient les coûts de nomenclature bas et raccourcit les délais de livraison, permettant aux fabricants d'équipements d'origine régionaux de lancer des passerelles maillées et des routeurs multi-utilisateurs MIMO à des prix favorisant l'adoption de masse. Les projets d'infodivertissement automobile et les pilotes V2X convertissent les carnets de commandes en commandes en volume, offrant au marché des chipsets Wi-Fi un levier de croissance supplémentaire au cours de la seconde moitié de la période de prévision. La concurrence entre fournisseurs se concentre sur l'intégration du Wi-Fi, du Bluetooth, du Thread et de l'Ultra-Wideband dans des boîtiers uniques qui simplifient les conceptions de cartes pour les fabricants d'appareils.

Points clés du rapport

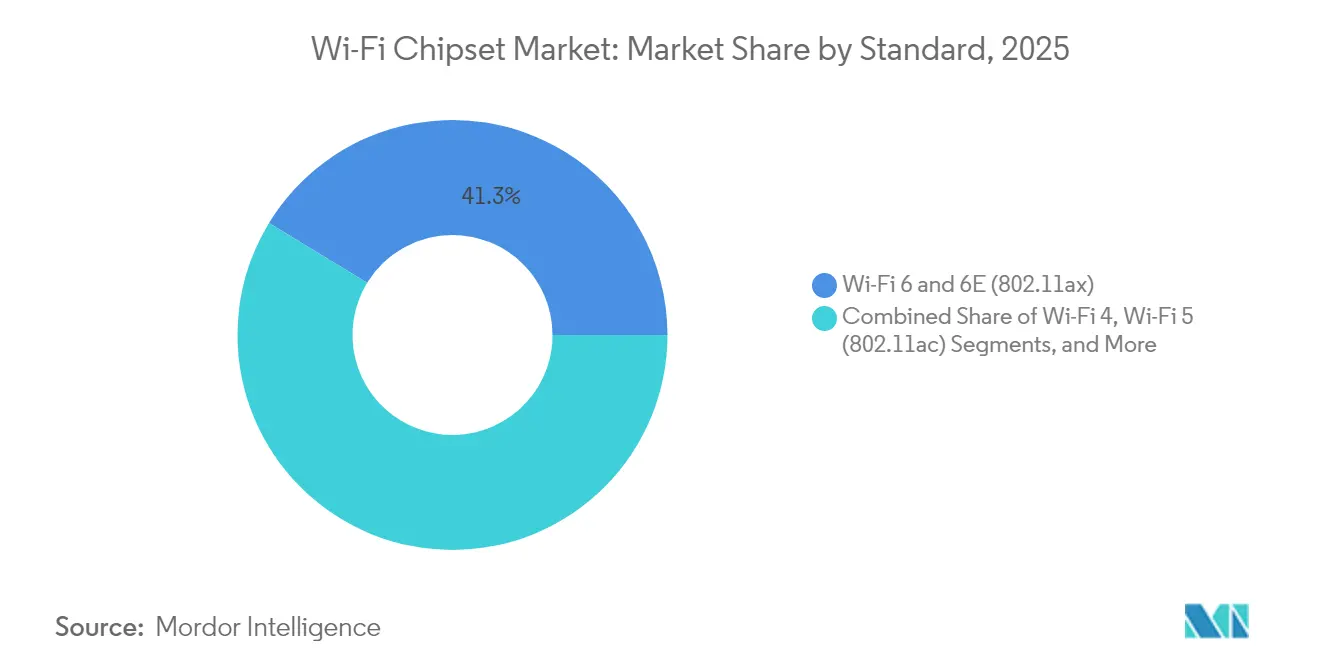

- Par norme, le Wi-Fi 6/6E a dominé avec une part de revenus de 41,27 % en 2025 ; la catégorie « Autres », ancrée par le Wi-Fi 7, devrait se développer à un CAGR de 6,72 % jusqu'en 2031.

- Par configuration MIMO, le MU-MIMO a capturé 60,65 % de la part de marché des chipsets Wi-Fi en 2025 et enregistre également le CAGR projeté le plus élevé de 6,61 % jusqu'en 2031.

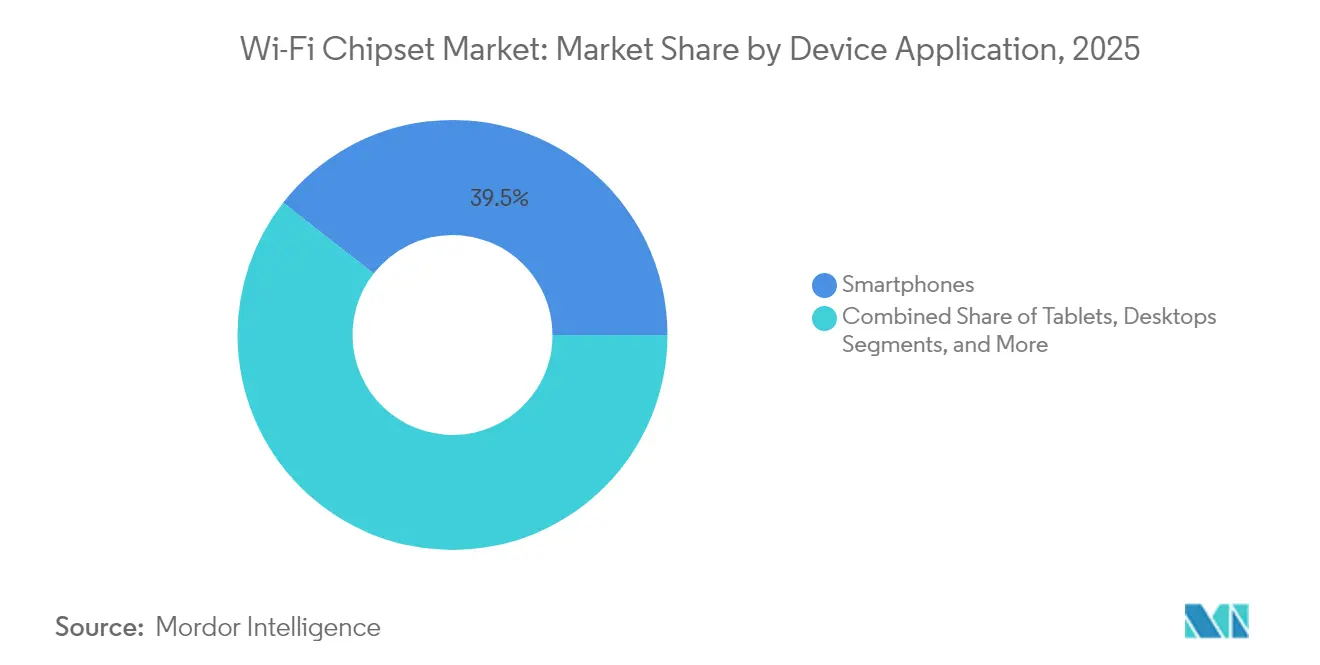

- Par application d'appareil, les smartphones représentaient 39,45 % de la taille du marché des chipsets Wi-Fi en 2025, tandis que le segment des routeurs et passerelles haut débit enregistre le CAGR le plus rapide de 7,76 % sur la période 2026-2031.

- Par utilisateur final, l'électronique grand public résidentielle détenait une part de 60,82 % en 2025 ; l'automobile est en passe d'atteindre un CAGR de 7,95 %, le plus élevé de toutes les catégories.

- Par géographie, l'Asie-Pacifique a représenté 43,05 % des expéditions de 2025 et continue d'être la région à la croissance la plus rapide avec un CAGR de 7,46 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des chipsets Wi-Fi

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Prolifération des points d'accès Wi-Fi publics et des connexions IoT | +1.2% | Mondial, l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Augmentation de la pénétration d'internet et de la demande de connectivité haut débit | +1.0% | Mondial, plus fort dans les marchés émergents | Long terme (≥ 4 ans) |

| Adoption rapide du Wi-Fi 6/6E dans les réseaux d'entreprise | +1.5% | L'Amérique du Nord et l'Europe en tête, l'Asie-Pacifique suit | Court terme (≤ 2 ans) |

| Croissance des appareils domestiques intelligents et des réseaux maillés résidentiels | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Intégration du Wi-Fi HaLow pour l'IoT industriel à faible consommation | +0.6% | Pôles industriels en Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Ouverture réglementaire du spectre 6-7 GHz accélérant le Wi-Fi 7 | +1.1% | Amérique du Nord, Europe, Asie-Pacifique sélective | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du Wi-Fi 6/6E dans les réseaux d'entreprise

Les mises à niveau des campus d'entreprise ont commencé à passer des projets pilotes aux déploiements à grande échelle en 2024, poussées par les 1 200 MHz de spectre 6 GHz libérés par la FCC. Les canaux supplémentaires permettent des largeurs de 320 MHz plus importantes qui quintuplent le débit par rapport au Wi-Fi 5, offrant aux équipes informatiques une marge de capacité pour les flux multimédias 8K et les outils de collaboration sensibles à la latence. Plus de 400 appareils certifiés Wi-Fi 6E avaient atteint la disponibilité commerciale d'ici 2024, et les points d'accès de classe entreprise constituaient la sous-catégorie de certification à la croissance la plus rapide. Les équipes de gestion des installations signalent moins de tickets de dépannage car les canaux 6 GHz propres évitent les interférences créées par les appareils hérités fonctionnant à 2,4 GHz et 5 GHz. Les fournisseurs positionnent le matériel Wi-Fi 6E comme des investissements pérennes acceptant des mises à niveau logicielles vers le Wi-Fi 7 lorsque le spectre devient disponible. Les cycles d'approvisionnement sont raccourcis à moins de 15 mois dans des secteurs tels que la santé et la finance, où le sans-fil permanent est désormais un prérequis opérationnel.

Croissance des appareils domestiques intelligents et des réseaux maillés résidentiels

La densité d'appareils dans les foyers a dépassé 30 points de terminaison connectés dans de nombreuses habitations urbaines en 2024, et les prévisions suggèrent des moyennes supérieures à 50 d'ici 2028. Cette augmentation oblige les fournisseurs de services à reconcevoir les passerelles autour de chipsets tri-radio capables de dédier des liaisons de retour 6 GHz entre les nœuds maillés. Les passerelles Wi-Fi 6E empêchent ainsi les décodeurs de streaming 4K d'encombrer les thermostats et les caméras de sécurité qui fonctionnent toujours à 2,4 GHz. La formation de faisceaux et le logiciel de transfert transparent intégrés dans les nouveaux chipsets maintiennent un débit constant lorsque les occupants se déplacent de pièce en pièce, répondant à l'un des principaux moteurs des appels au support. Les modes d'économie d'énergie avancés prolongent la durée de vie des batteries pour les capteurs à faible cycle de service, réduisant les coûts d'intervention sur site pour les fournisseurs d'accès à internet. Broadcom a quantifié une baisse à deux chiffres des incidents de support terrain après le déploiement de passerelles compatibles 6 GHz sur certaines empreintes de fibre nord-américaines.[2]Source : Broadcom, "Unprecedented Success of Opening 6 GHz Band to Wi-Fi," broadcom.com

Intégration du Wi-Fi HaLow pour l'IoT industriel à faible consommation

Le Wi-Fi HaLow (802.11ah) utilise des fréquences inférieures à 1 GHz pour propager les signaux sur plus de 1 km, soit dix fois plus loin que les liaisons Wi-Fi traditionnelles, tout en consommant moins d'un dixième de la puissance. La prise en charge de jusqu'à 8 191 appareils par point d'accès permet de déployer des capteurs alimentés par batterie dans les usines et les entrepôts. La pénétration à travers le béton et le métal réduit les coûts d'infrastructure car moins de points d'accès sont nécessaires. Les certifications débutent fin 2024, offrant aux fournisseurs de solutions industrielles une alternative basée sur des normes aux schémas LPWAN propriétaires. La maintenance prédictive, le suivi des actifs et la surveillance environnementale sont des bénéficiaires à court terme, notamment là où le remplacement des batteries est coûteux d'accès. Les premières évaluations montrent une durée de vie de la batterie de plusieurs années pour les capteurs de vibration montés sur des équipements rotatifs distants.

Ouverture réglementaire du spectre 6-7 GHz accélérant le Wi-Fi 7

Plus de soixante pays ont attribué au moins une partie de la bande 6 GHz à l'utilisation Wi-Fi sans licence, créant une voie vers l'interopérabilité mondiale du Wi-Fi 7. La CEPT européenne prévoit d'autoriser la plage 6,425–7,125 GHz d'ici 2027, ce qui pourrait doubler le spectre continental. Le Japon a finalisé des règles en 2024 qui reflètent les allocations américaines, libérant la demande locale pour des passerelles tri-radio. Le Wi-Fi 7 introduit l'opération multi-liaisons qui regroupe les canaux 2,4 GHz, 5 GHz et 6 GHz, offrant un débit nominal supérieur à 40 Gbps et une latence inférieure à 2 ms. Les prévisions d'appareils indiquent 2,1 milliards de chipsets Wi-Fi 7 en service actif d'ici 2028, avec les fabricants de téléviseurs et les opérateurs haut débit en tête de la vague d'adoption. La différenciation concurrentielle repose désormais sur la livraison d'un micrologiciel MLO fonctionnel avant les concurrents.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Menaces de sécurité réseau et gestion complexe | -0.8% | Mondial, les entreprises les plus touchées | Court terme (≤ 2 ans) |

| Concurrence des alternatives cellulaires 5G/LPWAN dans l'IoT | -0.6% | Mondial, focus IoT industriel | Moyen terme (2-4 ans) |

| Contraintes de capacité de fabrication de semi-conducteurs (< 6 nm) | -0.7% | Chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Réglementations spectrales régionales fragmentées pour le Wi-Fi 7 | -0.5% | Principalement Asie-Pacifique et marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Menaces de sécurité réseau et gestion complexe

La transition vers WPA3 renforce les réseaux Wi-Fi, mais les parcs d'appareils multi-générations créent des lacunes de compatibilité qui ralentissent les mises à niveau en entreprise. L'opération multi-liaisons dans le Wi-Fi 7 multiplie les ensembles de politiques car chaque liaison de fréquence exige des identifiants de chiffrement synchronisés. Les administrateurs informatiques investissent donc dans des moteurs de politiques automatisés qui augmentent les coûts et allongent les calendriers de déploiement. L'afflux d'appareils IoT non gérés élargit les surfaces d'attaque, incitant à une segmentation réseau plus stricte et à des architectures de confiance zéro qui sollicitent des ressources humaines limitées. Les bases de données de coordination automatique des fréquences requises pour les canaux 6 GHz extérieurs compliquent davantage les flux de gestion des changements, poussant certaines organisations à ralentir les déploiements jusqu'à la maturité des outils des fournisseurs.

Contraintes de capacité de fabrication de semi-conducteurs (< 6 nm)

Les procédés sub-6 nm sont obligatoires pour les systèmes sur puce Wi-Fi 7 complets qui intègrent des moteurs MAC avancés et des blocs d'optimisation réseau assistés par l'IA. La production des fonderies reste fortement réservée par les clients de calcul haute performance, limitant la disponibilité des tranches pour les semi-conducteurs de connectivité. Des délais de livraison supérieurs à 40 semaines obligent les fournisseurs de chipsets plus petits à prioriser les composants haut de gamme, retardant les expéditions en volume vers les catégories d'appareils à faible marge. Des pressions sur les coûts apparaissent lorsque les primes de capacité se répercutent en aval, augmentant les prix de vente moyens pour les passerelles grand public. Les fournisseurs disposant d'accords de tranches pluriannuels ou de lignes de modules frontaux internes bénéficient d'un tampon, tandis que les nouveaux entrants font face à des barrières élevées à l'échelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par norme : l'émergence du Wi-Fi 7 remodèle le paysage technologique

Le Wi-Fi 6 et le Wi-Fi 6E ont ensemble représenté 41,27 % de la part des revenus en 2025 en tant que voie de mise à niveau privilégiée pour les projets de renouvellement des campus d'entreprise. Le segment bénéficie de la compatibilité ascendante et des écosystèmes clients certifiés, ancrant le marché des chipsets Wi-Fi à l'horizon moyen terme. La catégorie Autres, dominée par les conceptions Wi-Fi 7, devrait enregistrer le CAGR le plus rapide de 6,72 % à mesure que les fabricants de chipsets finalisent les architectures de canaux 320 MHz qui multiplient l'efficacité spectrale. Les smartphones phares d'Apple et les plateformes d'ordinateurs portables sont programmés pour intégrer des radios Wi-Fi 7 tri-bande en 2025, ce qui déclenche généralement un investissement accéléré dans l'infrastructure LAN par les entreprises alignant les capacités des appareils et des points d'accès. Les passerelles Wi-Fi 7 basées sur Filogic ont démontré un débit en liaison montante 4× plus élevé lors de tests en laboratoire d'opérateurs, soulignant la différenciation par rapport aux prédécesseurs Wi-Fi 6E.

La demande croissante de réalité virtuelle, de jeux en nuage et de streaming ultra-haute définition élève les attentes de débit au-delà du plafond du Wi-Fi 6E. Les premiers adoptants passent des commandes stratégiques pour des points d'accès dotés de clients de coordination automatique des fréquences pour satisfaire les protections des titulaires 6 GHz dans les lieux extérieurs. Les campagnes d'éducation du marché des fournisseurs de chipsets mettent l'accent sur la réduction de la latence dans la plage de la milliseconde, essentielle pour les cas d'utilisation XR bidirectionnels. À mesure que le marché des chipsets Wi-Fi évolue, les fournisseurs de composants qui proposent des conceptions de référence modulaires accélèrent le délai de mise sur le marché des clients et s'assurent des victoires de conception dans les secteurs des équipements de locaux clients, des PC et des smartphones.

Par configuration MIMO : la domination du MU-MIMO portée par les exigences de densité

Les solutions MU-MIMO ont généré 60,65 % des ventes de 2025 et enregistré un CAGR de 6,61 % jusqu'en 2031. Les points d'accès à huit flux transmettent simultanément des données en liaison descendante et montante à des dizaines d'appareils, une capacité vitale pour les amphithéâtres et les pôles de transport qui dépassent souvent 500 utilisateurs simultanés. Les avancées dans les algorithmes de formation de faisceaux intégrés dans les couches PHY du Wi-Fi 6E et du Wi-Fi 7 maintiennent l'intégrité du signal même dans les environnements intérieurs réfléchissants. La taille du marché des chipsets Wi-Fi associée aux implémentations MU-MIMO bénéficie de prix de vente moyens premium pour les équipements d'entreprise haut de gamme.

Les chipsets SU-MIMO restent dans les passerelles d'entrée de gamme et les nœuds IoT sensibles aux prix où la communication à fil unique reste suffisante. Pourtant, à mesure que la densité IoT augmente, même les points d'accès grand public migrent vers des conceptions MU-MIMO à quatre flux pour minimiser la contention du temps d'antenne. Les fournisseurs de composants intègrent des blocs d'accélération IA qui analysent la télémétrie des clients et allouent dynamiquement des flux spatiaux, assurant des performances d'application prévisibles pour les applications de vidéoconférence qui dominent le trafic résidentiel en liaison montante.

Par application d'appareil : les routeurs et passerelles mènent la transformation de la croissance

Les smartphones ont produit 39,45 % des revenus du marché des chipsets Wi-Fi en 2025, portés par les cycles de renouvellement cycliques et les exigences de coexistence 5G. Cependant, les conceptions de routeurs et de passerelles haut débit prévoient un CAGR de 7,76 % jusqu'en 2031, car les déploiements de fibre jusqu'au domicile exigent des passerelles tri-bande capables d'un débit de classe gigabit. Les opérateurs calibrent les configurations matérielles autour du nombre croissant de décodeurs 4K et d'appareils intelligents par foyer, installant deux nœuds satellites ou plus pour couvrir les maisons à plusieurs étages.

Les tablettes, ordinateurs portables et ordinateurs de bureau conservent une part stable mais adoptent le Wi-Fi 7 pour répondre aux attentes de productivité Wi-Fi uniquement plus élevées des travailleurs hybrides. Les systèmes d'infodivertissement automobile représentent un sous-segment naissant mais à forte croissance, stimulé par les mises à jour du micrologiciel par voie hertzienne et les exigences d'expérience passager. Les solutions Wi-Fi 6 double bande qualifiées AEC-Q100 de NXP établissent la norme de référence pour la connectivité gigabit dans les voitures connectées, et les futures plateformes automobiles Wi-Fi 7 prévoient de fournir des liaisons redondantes pour les flux de retour V2X.

Par utilisateur final : le segment automobile accélère l'adoption du véhicule connecté

L'électronique grand public résidentielle a capturé 60,82 % des expéditions de 2025 à mesure que les écosystèmes de réseaux maillés et de maisons intelligentes se sont développés. Le marché des chipsets Wi-Fi privilégie désormais le fonctionnement à faible consommation pour répondre aux capteurs alimentés par batterie qui prolifèrent dans les foyers. La demande des entreprises suit les transformations du lieu de travail numérique qui nécessitent des grilles de points d'accès denses pour les salles de collaboration et les zones de bureaux flexibles.

La catégorie automobile devrait afficher le CAGR le plus rapide de 7,95 %, reflétant la volonté des constructeurs automobiles d'intégrer le Wi-Fi 6 et le Wi-Fi 7 aux côtés des modems 5G pour gérer le divertissement en cabine à haut débit et les diagnostics sécurisés des véhicules. La Wi-Fi Alliance prévoit que 95 % des véhicules seront livrés avec une connectivité Wi-Fi d'ici 2030, créant un pipeline pluriannuel pour les fournisseurs de modules captifs. Les adoptants de l'IoT industriel commencent à évaluer le Wi-Fi HaLow pour la surveillance à distance des actifs, tandis que les déploiements du secteur public se tournent vers le Wi-Fi 6E pour la vidéosurveillance des villes intelligentes et les points d'accès publics de qualité haut débit.

Analyse géographique

L'Asie-Pacifique a généré 43,05 % des expéditions du marché des chipsets Wi-Fi en 2025, avec la Chine, le Japon et la Corée du Sud ancrant à la fois la fabrication et la consommation. Les investissements gouvernementaux dans la fibre dans les villes chinoises de niveau 2 et 3 stimulent la demande de passerelles tri-radio, bien que les limitations actuelles sur le fonctionnement intérieur à 6 GHz retardent l'adoption à grande échelle du Wi-Fi 6E. Le feu vert réglementaire du Japon pour le WLAN 6 GHz en 2024 a déclenché une activité locale des fabricants d'équipements d'origine autour des routeurs Wi-Fi 7 prenant en charge les canaux 320 MHz, tandis que les opérateurs coréens déploient des points d'accès Wi-Fi 6E de qualité opérateur dans les corridors de villes intelligentes compatibles 5G. La montée en puissance des abonnés internet en Inde et la création d'un centre de conception Wi-Fi à Chennai illustrent le rôle évolutif de la région en tant que pôle d'ingénierie et consommateur à fort volume.

L'Amérique du Nord maintient un rôle de leadership dans les déploiements d'entreprise, tirant parti de l'ouverture anticipée par la FCC de l'ensemble de la bande 6 GHz. Les modes de travail hybrides maintiennent une forte demande pour les points d'accès dotés de fonctionnalités d'allocation dynamique des canaux. Les fournisseurs de services regroupent des passerelles Wi-Fi 7 gérées dans des offres de fibre gigabit pour réduire le taux de désabonnement des clients et se différencier au-delà des niveaux de vitesse. Le marché des chipsets Wi-Fi bénéficie d'un financement robuste du secteur privé qui sous-tend des transitions rapides de génération lorsque les modèles de coût total de possession justifient les gains de productivité. L'Europe connaît une adoption accélérée du Wi-Fi 7 parmi les opérateurs haut débit se préparant aux services multi-gigabit à 8 Gbps. Les efforts de la CEPT pour autoriser la bande supérieure 6 GHz doubleraient les canaux disponibles et favoriseraient des performances gigabit symétriques dans les zones métropolitaines densément peuplées. Pendant ce temps, l'Amérique du Sud, le Moyen-Orient et l'Afrique offrent une croissance des marchés émergents à mesure que les chipsets Wi-Fi 6 à coût réduit migrent vers les smartphones grand public et les passerelles sans fil fixes qui comblent les lacunes de connectivité rurale. La diversité des allocations spectrales dans ces régions complique l'alignement mondial des références produits, mais les certifications basées sur des normes minimisent le risque d'interopérabilité pour les fabricants d'équipements d'origine multinationaux.

Paysage concurrentiel

Le marché des chipsets Wi-Fi présente une concentration modérée. Qualcomm, Broadcom et MediaTek dominent grâce à des portefeuilles de bout en bout couvrant les smartphones, les PC, les équipements de locaux clients et les modules IoT. L'accès à la capacité des fonderies sub-6 nm permet à ces entreprises d'introduire des circuits intégrés Wi-Fi 7 avec des moteurs réseau sur puce intégrés qui déchargent les tâches de qualité de service. Qualcomm s'est associé à STMicroelectronics pour intégrer le Wi-Fi, le Bluetooth et le Thread dans les microcontrôleurs STM32, ciblant une base installée de plus de 80 milliards d'appareils IoT d'ici 2028.[5]Source : Qualcomm, "Qualcomm and STMicroelectronics Enter Strategic Collaboration in Wireless IoT," qualcomm.com Intel intègre le Wi-Fi 7 dans les plateformes vPro, positionnant les ordinateurs de bureau et portables pour des améliorations de liaison montante 5× par rapport au Wi-Fi 6E.

NXP poursuit une spécialisation verticale dans l'automobile, mettant l'accent sur la qualification AEC-Q100 et les systèmes de gestion de batterie assistés par UWB pour sécuriser des victoires de conception dans les véhicules connectés. Des fournisseurs tels que CEVA concèdent sous licence des blocs IP Wi-Fi 6 à des startups fabless régionales, abaissant les barrières pour les fabricants d'équipements d'origine de téléphones mobiles chinois qui cherchent des feuilles de route de connectivité internes. Les fournisseurs de composants disposant de lignes de modules frontaux captifs obtiennent des avantages de marge car les coûts des modules frontaux augmentent parallèlement aux filtres de coexistence 6 GHz.

L'intensité concurrentielle augmente dans l'IoT industriel à faible consommation, où le Wi-Fi HaLow crée des opportunités dans des espaces vierges. Les startups introduisent des systèmes sur puce sub-GHz intégrant des contrôleurs de capteurs et des amplificateurs de puissance sur une seule puce pour réduire la nomenclature. Néanmoins, les contrats à fort volume reviennent aux acteurs établis disposant de programmes robustes de conformité de la chaîne d'approvisionnement exigés par les fabricants d'équipements d'origine industriels mondiaux. Les portefeuilles de brevets couvrant la formation de faisceaux et la planification MLO restent des atouts clés dans les négociations de licences croisées, influençant les structures de redevances dans l'ensemble de l'écosystème.

Leaders du secteur des chipsets Wi-Fi

-

Qualcomm Technologies Inc.

-

Broadcom Inc.

-

MediaTek Inc.

-

Intel Corporation

-

Texas Instruments Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Intel a dévoilé son système sur puce Xeon 6 au MWC 2025, offrant une capacité RAN 2,4× plus élevée et huit ports Ethernet intégrés délivrant jusqu'à 200 Gbps de débit agrégé pour les charges de travail RAN virtuelles.

- Février 2025 : CEVA a concédé sous licence son IP Wi-Fi 6 haute performance Ceva-Waves à WUQI Microelectronics pour la puce combinée WQ9201 ciblant les smartphones, tablettes et téléviseurs.

- Janvier 2025 : onsemi a finalisé son acquisition de 115 millions USD du portefeuille JFET en carbure de silicium de Qorvo, élargissant ses offres de semi-conducteurs de puissance pour les centres de données, les véhicules électriques et les entraînements industriels.

- Janvier 2025 : Honeywell et NXP ont élargi leur collaboration pour co-développer des avioniques améliorées par l'IA intégrant les processeurs NXP i.MX 8 pour les affichages de cockpit de nouvelle génération.

Portée du rapport mondial sur le marché des chipsets Wi-Fi

Un chipset Wi-Fi est un ensemble de circuits intégrés conçus pour permettre la communication sans fil dans des appareils tels que les ordinateurs portables, les smartphones, les tablettes et autres équipements électroniques. Ces chipsets sont essentiels pour faciliter la connexion aux réseaux Wi-Fi, permettant aux appareils d'accéder à internet sans câbles physiques. Le marché est défini par les revenus générés par les ventes de chipsets Wi-Fi proposés par divers acteurs du marché.

Le chipset Wi-Fi est segmenté par norme (Wi-Fi 4, Wi-Fi 5 (802.11ac), Wi-Fi 6 et Wi-Fi 6E (802.11ax), Wi-Fi 7 (802.11be), autres (Wi-Fi 8 et autres normes plus anciennes telles que 802.11g, 802.11a, etc.)), par configuration MIMO (MU-MIMO, SU-MIMO), par application d'appareil (smartphones, tablettes, ordinateurs de bureau, ordinateurs portables, routeur Wi-Fi et passerelle haut débit, téléviseurs, IoT, systèmes d'infodivertissement (automobile), autres (drones, appareils de jeu, etc.)), par utilisateur final (résidentiel (inclut l'électronique grand public), entreprise (inclut la mise en réseau), industriel, automobile, gouvernement et secteur public, médical, autres (éducation, lieux commerciaux, etc.)), par géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Le rapport propose des prévisions et une taille de marché en valeur (USD) et en volume (unités) pour tous les segments ci-dessus.

| Wi-Fi 4 |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 et 6E (802.11ax) |

| Wi-Fi 7 (802.11be) |

| Autres normes (Wi-Fi 8, plus anciennes) |

| MU-MIMO |

| SU-MIMO |

| Smartphones |

| Tablettes |

| Ordinateurs de bureau |

| Ordinateurs portables |

| Routeur Wi-Fi et passerelle haut débit |

| Téléviseurs |

| IoT |

| Systèmes d'infodivertissement (automobile) |

| Autres applications d'appareils (drones, appareils de jeu) |

| Résidentiel (électronique grand public) |

| Entreprise (mise en réseau) |

| Industriel |

| Automobile |

| Gouvernement et secteur public |

| Médical |

| Autres utilisateurs finaux (éducation, lieux commerciaux) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par norme | Wi-Fi 4 | ||

| Wi-Fi 5 (802.11ac) | |||

| Wi-Fi 6 et 6E (802.11ax) | |||

| Wi-Fi 7 (802.11be) | |||

| Autres normes (Wi-Fi 8, plus anciennes) | |||

| Par configuration MIMO | MU-MIMO | ||

| SU-MIMO | |||

| Par application d'appareil | Smartphones | ||

| Tablettes | |||

| Ordinateurs de bureau | |||

| Ordinateurs portables | |||

| Routeur Wi-Fi et passerelle haut débit | |||

| Téléviseurs | |||

| IoT | |||

| Systèmes d'infodivertissement (automobile) | |||

| Autres applications d'appareils (drones, appareils de jeu) | |||

| Par utilisateur final | Résidentiel (électronique grand public) | ||

| Entreprise (mise en réseau) | |||

| Industriel | |||

| Automobile | |||

| Gouvernement et secteur public | |||

| Médical | |||

| Autres utilisateurs finaux (éducation, lieux commerciaux) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour les ventes mondiales de chipsets Wi-Fi jusqu'en 2031 ?

Le marché des chipsets Wi-Fi devrait se développer à un CAGR de 6,12 % de 2026 à 2031.

Quelle région mène actuellement la demande de chipsets Wi-Fi ?

L'Asie-Pacifique détenait 43,05 % des expéditions de 2025 et est également la région à la croissance la plus rapide jusqu'en 2031 avec un CAGR de 7,46 %.

Comment le Wi-Fi 7 affectera-t-il les mises à niveau des réseaux d'entreprise ?

Le Wi-Fi 7 triple la largeur de canal disponible et introduit l'opération multi-liaisons, incitant les entreprises à renouveler leurs parcs de points d'accès pour un débit plus élevé et une latence plus faible.

Pourquoi les routeurs et passerelles sont-ils le segment d'appareils à la croissance la plus rapide ?

Les déploiements de fibre jusqu'au domicile et les réseaux maillés stimulent la demande des opérateurs pour des passerelles tri-radio, entraînant un CAGR de 7,76 % pour cette catégorie.

Dernière mise à jour de la page le: