Taille et Part du Marché des Avioniques de Lanceurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

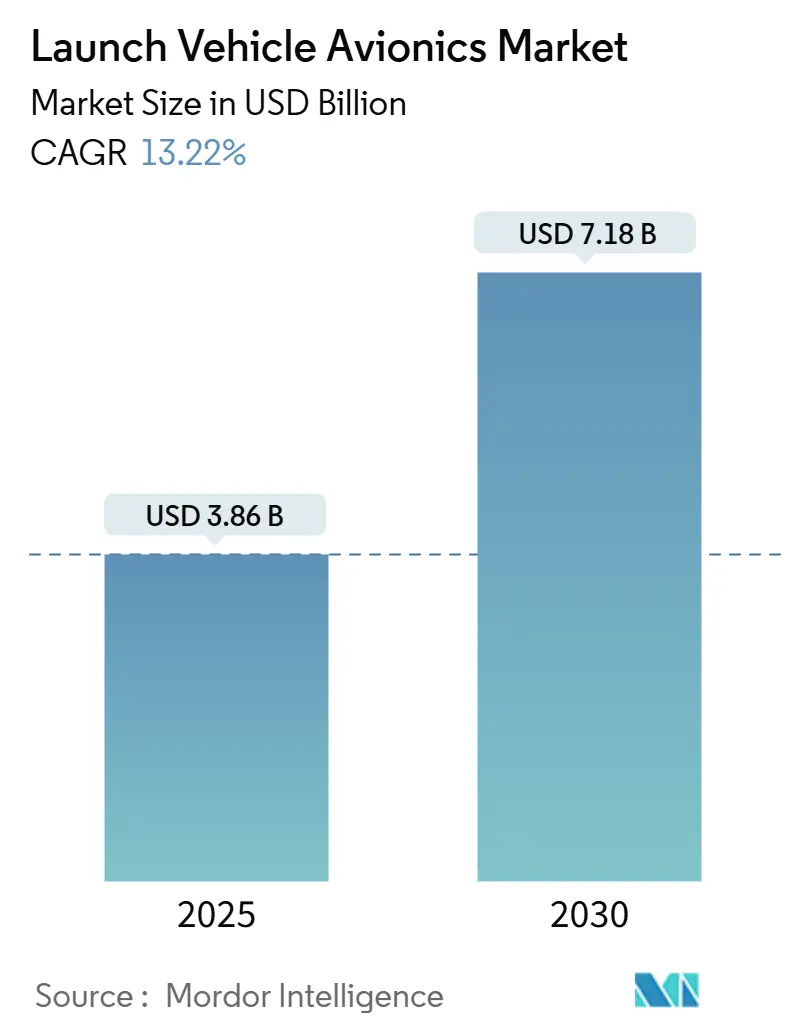

| Taille du Marché (2025) | 3.86 Milliards de dollars |

| Taille du Marché (2030) | 7.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Avioniques de Lanceurs par Mordor Intelligence

La taille du marché des avioniques de lanceurs a atteint 3,86 milliards USD en 2025 et devrait progresser à un TCAC de 13,22 %, portant la valeur à 7,18 milliards USD d'ici 2030. Cette trajectoire rapide reflète le pivot du secteur vers des plateformes réutilisables qui exigent des équipements électroniques robustes à haute cadence de cycles, ainsi que les 263 lancements mondiaux record enregistrés en 2024.[1]Source : Elon Musk, « Mises à jour de la mission Starlink et statistiques de lancement », SpaceX, spacex.com Le développement croissant de constellations de petits satellites, l'expansion des programmes gouvernementaux d'exploration spatiale lointaine et la baisse des coûts des composants poussent collectivement le marché des avioniques de lanceurs vers des architectures standardisées et évolutives. Les fournisseurs qui associent du matériel durci aux rayonnements à une flexibilité définie par logiciel captent désormais la priorité des achats, tandis que les pénuries de semi-conducteurs et les retards de certification en cybersécurité tempèrent l'expansion à court terme. L'intensité concurrentielle reste modérée, les grands maîtres d'œuvre tels que Northrop Grumman et Thales défendant leurs parts face à des entrants agiles comme Rocket Lab et Aurora. Néanmoins, l'étendue des opportunités maintient de faibles barrières à la sortie et le marché des avioniques de lanceurs ouvert aux innovateurs spécialisés.

Points Clés du Rapport

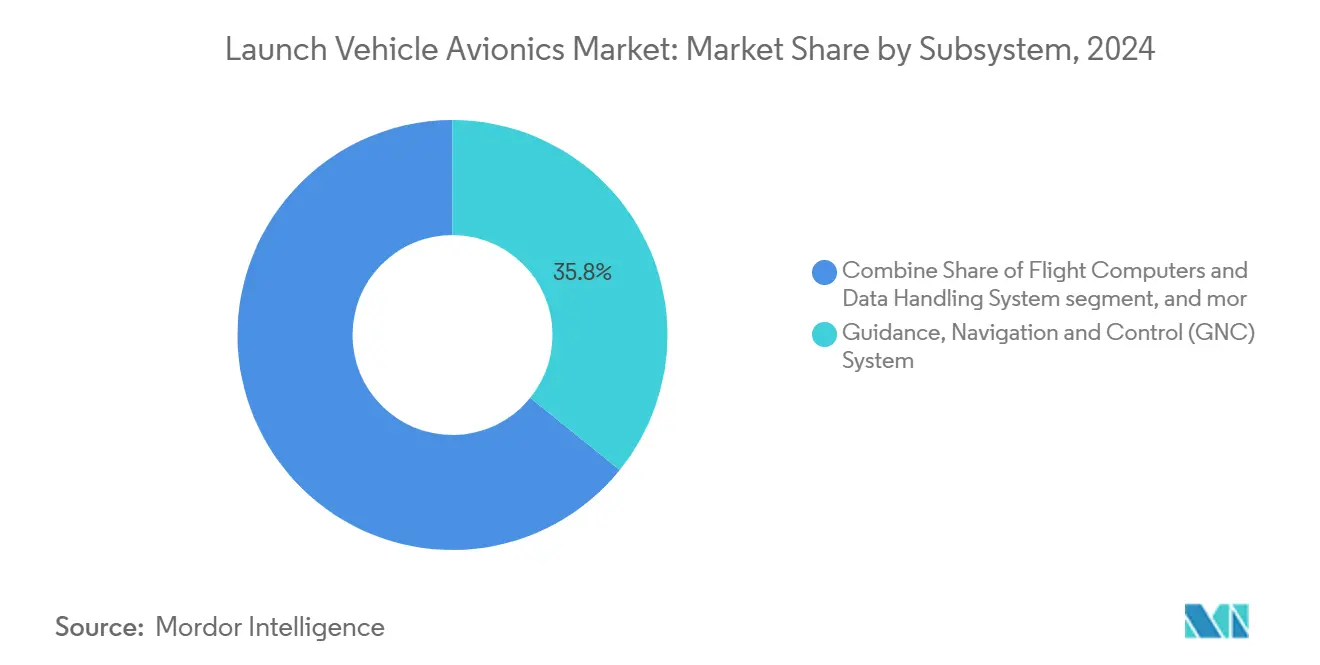

- Par sous-système, les systèmes de guidage, navigation et contrôle ont dominé avec 35,80 % de la part du marché des avioniques de lanceurs en 2024, tandis que les systèmes de télémétrie, de poursuite et de commande devraient se développer à un TCAC de 15,20 % jusqu'en 2030.

- Par classe de lanceur, les petits véhicules de moins de 1 000 kg ont représenté 47,30 % de la taille du marché des avioniques de lanceurs en 2024 et devraient croître à un TCAC de 14,60 % sur l'horizon de prévision.

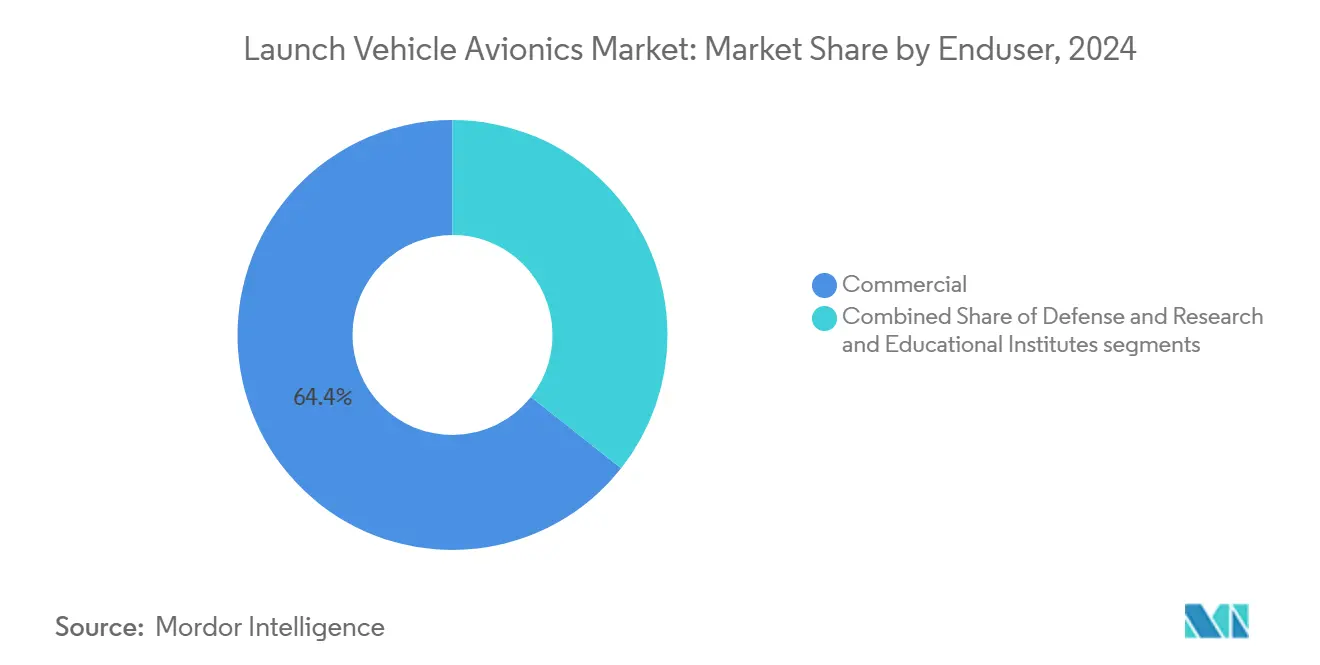

- Par utilisateur final, les opérateurs commerciaux détenaient une part de 64,35 % en 2024 ; les instituts de recherche et d'enseignement progressent à un TCAC de 14,87 % jusqu'en 2030, portés par la démocratisation de l'accès qui stimule une demande incrémentale.

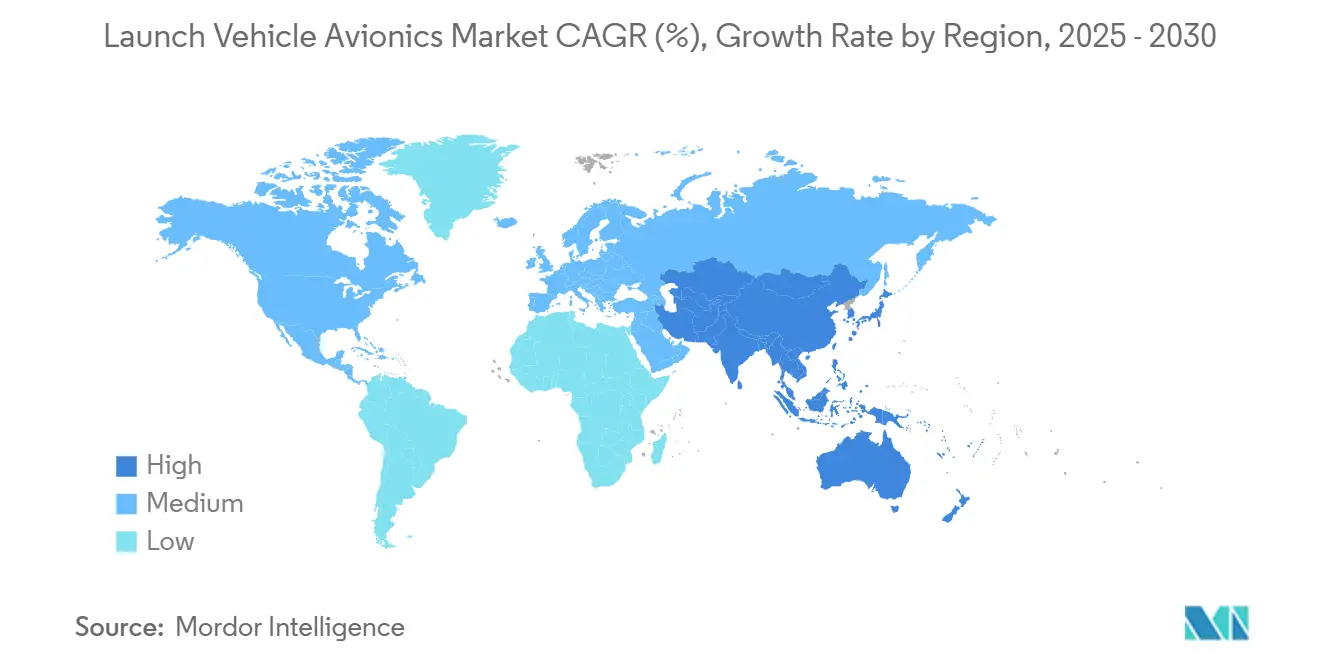

- Par géographie, l'Amérique du Nord représentait 44,20 % des revenus de 2024, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 14,85 % jusqu'en 2030, porté par les programmes en expansion de la Chine, de l'Inde et du Japon.

Tendances et Perspectives du Marché Mondial des Avioniques de Lanceurs

Analyse de l'Impact des Moteurs*

| Moteur | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor des constellations de petits satellites stimulant la cadence de lancement | +2.5% | Mondial — pôles en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Lanceurs réutilisables exigeant des avioniques à haute cadence de cycles | +2.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Programmes gouvernementaux d'exploration spatiale lointaine nécessitant des systèmes durcis aux rayonnements | +1.9% | Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥4 ans) |

| Progrès dans les composants miniaturisés COTS à faible coût | +2.1% | Mondial, densité de fabrication en Asie-Pacifique | Court terme (≤2 ans) |

| Adoption de systèmes autonomes de sécurité de vol en vol | +1.7% | Amérique du Nord et UE, répercussions réglementaires mondiales | Moyen terme (2-4 ans) |

| Financement par capital-risque pour les startups d'avioniques axées sur les jumeaux numériques et l'IA | +1.8% | Concentration des financements en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Essor des Constellations de Petits Satellites Stimulant la Cadence de Lancement

Les déploiements records de constellations réécrivent les courbes de demande au sein du marché des avioniques de lanceurs. Starlink seul a nécessité 96 lancements dédiés en 2024, et les réseaux parallèles d'Amazon, OneWeb et de nouveaux entrants régionaux ajoutent une cadence incessante qui comprime les délais d'intégration. Les opérateurs exigent désormais des avioniques capables de compléter la validation pré-lancement en quelques jours plutôt qu'en quelques semaines, incitant les fournisseurs à intégrer des harnais à connexion rapide, des chargements logiciels automatisés et des outils de vérification par jumeau numérique. Les calendriers de remplacement prévisibles des engins spatiaux vieillissants des constellations créent des fenêtres de mise à niveau continues, garantissant que le marché des avioniques de lanceurs bénéficie de flux de commandes plus stables que les programmes épisodiques de l'ère des fusées à usage unique. Les régulateurs de la Commission fédérale des communications et de l'Union internationale des télécommunications ont rationalisé les licences pour les méga-constellations, éliminant les goulots d'étranglement bureaucratiques qui freinaient autrefois les cadences de lancement et renforçant des cycles d'approvisionnement en avioniques durables.

Lanceurs Réutilisables Exigeant des Avioniques à Haute Cadence de Cycles

Les propulseurs du Falcon 9 ont dépassé 20 revols, prouvant que les avioniques doivent désormais survivre à des dizaines de cycles de contraintes thermiques, vibro-acoustiques et de rentrée atmosphérique sans dérive de performance. Ce changement oblige les fournisseurs à améliorer la résistance à la fatigue des joints de soudure, à spécifier des marges de température opérationnelle plus larges et à intégrer un micrologiciel de surveillance de l'état qui signale la dégradation avant qu'elle ne compromette la sûreté de la mission. L'économie est convaincante : amortir 3 millions USD de matériel avionique sur 10 vols réduit le coût par mission d'environ 70 % selon les déclarations des opérateurs. Le marché des avioniques de lanceurs récompense les fournisseurs capables de certifier des systèmes pour 15 cycles ou plus dans le cadre des régimes NASA NPR 8705.4 et ESA ECSS. Le New Glenn de Blue Origin et le Neutron de Rocket Lab amplifient ce signal de demande, élargissant la base de clients pour les avioniques à haute cadence de cycles bien au-delà de SpaceX.

Programmes Gouvernementaux d'Exploration Spatiale Lointaine Nécessitant des Systèmes Durcis aux Rayonnements

Les missions Artémis de la NASA et Héra de l'ESA nécessitent des équipements électroniques capables de supporter une exposition aux rayonnements sur plusieurs années, loin de la magnétosphère terrestre.[2]Source : NASA, « Présentation du programme Artémis et attributions de contrats », nasa.gov Les attributions de contrats dépassant 4,2 milliards USD pour les systèmes lunaires allouent des budgets importants aux ordinateurs de vol, aux unités de conditionnement d'énergie et aux capteurs inertiels durcis pour résister à des doses ionisantes totales dépassant 100 krad(Si). De telles spécifications élèvent les prix unitaires, permettant des marges qui compensent les volumes de production plus faibles typiques des véhicules d'exploration. Par conséquent, le marché des avioniques de lanceurs se segmente entre les programmes d'exploration spatiale lointaine à haute valeur et faible volume et les lanceurs en orbite basse terrestre sensibles aux prix et à volume élevé, offrant aux fournisseurs diversifiés une couverture contre les fluctuations commerciales cycliques. La conformité aux normes ECSS-Q-ST-60-15C et MIL-STD-883 renforce davantage les acteurs établis disposant de gammes de produits certifiés.

Progrès dans les Composants COTS Miniaturisés à Faible Coût

Les dispositifs d'alimentation en nitrure de gallium (GaN) et les microcontrôleurs sur puce issus de fonderies terrestres à grand volume atteignent désormais le niveau de maturité technologique 9 pour les vols spatiaux, réduisant les délais d'approvisionnement de 52 semaines à moins de 20 semaines pour de nombreuses cartes avioniques non critiques. L'héritage de vol accumulé grâce aux programmes CubeSat donne aux maîtres d'œuvre des lanceurs la confiance nécessaire pour migrer des composants COTS vers les ordinateurs de vol primaires et les ensembles de capteurs. Les clusters de fabrication asiatiques à Taïwan et en Corée du Sud offrent des réductions de coûts allant jusqu'à 45 % par rapport aux lignes rad-hard sur mesure, un avantage particulièrement déterminant pour le segment des petits lanceurs qui ancre près de la moitié du marché des avioniques de lanceurs. Bien que les pièces nécessitent encore un contrôle renforcé pour les tests de choc, de vibration et d'acceptation de lot aux rayonnements, les économies globales élargissent les marges et encouragent des améliorations de conception itératives à un rythme annuel, et non décennal.

Analyse de l'Impact des Freins*

| Frein | (~)% d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de qualification et de durcissement aux rayonnements | -1.8% | Mondial, les plus élevés dans les nations spatiales émergentes | Long terme (≥4 ans) |

| Pénuries d'approvisionnement en semi-conducteurs durcis aux rayonnements | -1.2% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2-4 ans) |

| Retards de certification en cybersécurité pour les avioniques définies par logiciel | -0.9% | Amérique du Nord et UE, se répandant dans le monde entier | Court terme (≤2 ans) |

| Fatigue vibro-acoustique limitant les cycles de réutilisation | -1.1% | Mondial, affecte toutes les flottes réutilisables | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Qualification et de Durcissement aux Rayonnements

L'obtention d'un héritage de vol ECSS ou MIL-STD peut consommer 40 à 60 % du budget d'un nouveau programme avionique, mettant les conceptions de pointe hors de portée de nombreuses startups de petits lanceurs. Les fournisseurs de composants doivent effectuer des tests de dose ionisante totale, de blocage par événement singulier et de déplacement par protons qui prolongent le développement de jusqu'à deux ans. Étant donné que les séries de production totalisent souvent moins de 300 unités, l'amortissement de 30 millions USD de dépenses de qualification gonfle le prix par carte bien au-dessus des normes commerciales. Par conséquent, le marché des avioniques de lanceurs connaît une bifurcation : les grands maîtres d'œuvre absorbent les coûts pour protéger les contrats d'exploration spatiale lointaine, tandis que les entrants à court de liquidités se rabattent sur des composants COTS et acceptent une portée de mission limitée.

Pénuries d'Approvisionnement en Semi-conducteurs Durcis aux Rayonnements

La loi CHIPS et Science alloue 52 milliards USD aux fonderies nationales, mais les tranches rad-hard reposent encore sur une poignée de fonderies dans le monde, entraînant des délais de livraison qui ont dépassé 70 semaines début 2025.[3]Source : Congrès américain, « Loi CHIPS et Science de 2022 », congress.gov Les dépendances à source unique élèvent le risque programmatique ; une livraison manquée de Microchip ou BAE peut faire dérailler l'ensemble du calendrier de qualification d'un véhicule. Les nouvelles entreprises de lancement en Asie-Pacifique restent particulièrement vulnérables car les contrôles à l'exportation restreignent souvent les importations rad-hard occidentales, les obligeant à reconcevoir pour des alternatives locales moins éprouvées. De tels retards soustraient jusqu'à 1,2 point de pourcentage au TCAC projeté du marché des avioniques de lanceurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Sous-système : Domination des Systèmes GNC Face à l'Élan de la Télémétrie

Les systèmes GNC ont représenté 35,80 % des revenus de 2024, préservant leur rôle de centre névralgique de tout lanceur. Cette domination découle de mandats stricts de tolérance aux pannes et des prix premium que commandent les systèmes inertiels à triple redondance au sein du marché des avioniques de lanceurs. Pourtant, les systèmes de télémétrie, de poursuite et de commande, aidés par l'essor des opérations de constellations, croissent à un TCAC de 15,20 %, signalant que les opérateurs valorisent les liaisons de données en temps réel et l'orchestration des séquences de séparation autant que la fidélité brute de trajectoire. L'évolution du segment vers les radios définies par logiciel et la correction d'erreurs adaptative fixe un rythme d'innovation soutenu qui pousse les émetteurs micro-ondes hérités vers l'obsolescence. Parallèlement, les sous-systèmes d'ordinateurs de vol et de traitement des données capitalisent sur les exigences de sécurité de vol autonome, intégrant des processeurs multi-cœurs tolérants aux rayonnements qui prennent en charge l'inférence par IA pour la détection d'anomalies. Les systèmes d'alimentation électrique adoptent des convertisseurs en nitrure de gallium pour réduire la masse et améliorer l'efficacité sur des vols répétés, un changement qui réduit les contraintes thermiques sur les cartes avioniques adjacentes. Les sous-systèmes auxiliaires, du contrôle environnemental à la surveillance de l'intégrité structurelle, revendiquent une part budgétaire croissante à mesure que les durées de mission s'allongent et que les opérateurs recherchent des informations de maintenance prédictive.

Les fournisseurs qui associent des algorithmes de navigation hérités à des bus à architecture ouverte préservent leur pertinence dans un paysage qui s'oriente vers la modularité. À l'inverse, les fournisseurs de télémétrie adoptant des prototypes de liaison descendante optique pourraient dépasser les acteurs établis qui affinent encore les solutions en bande S. La surveillance réglementaire via RTCA DO-178C oblige tous les constructeurs de sous-systèmes à s'aligner sur des architectures logicielles déterministes, poussant l'écosystème vers des normes d'interface convergentes qui réduisent le risque d'intégration et raccourcissent les cycles de préparation au lancement.

Par Classe de Lanceur : Les Petits Véhicules Redéfinissent la Hiérarchie de Valeur

Les petits lanceurs d'une capacité de charge utile inférieure à 1 000 kg ont capté 47,30 % des revenus en 2024, propulsés par des largages de constellations en orbite unique et des missions de covoiturage rapide que les grands propulseurs ne peuvent pas desservir économiquement. Leur TCAC de 14,60 % signale un élan durable qui devrait porter la part du marché des avioniques de lanceurs de ce segment au-delà de 50 % avant la fin de la décennie. Les véhicules compacts sont standardisés sur des suites avioniques standard, permettant aux fabricants des séries Electron, RS1 et SLV de se procurer des lots de 1 000 unités, comprimant ainsi les courbes de coûts. Malgré le succès du Falcon 9, les fusées moyennes font face à un étranglement stratégique : trop lourdes pour les mises en orbite dédiées de CubeSats, mais trop petites pour la logistique lunaire à charge utile lourde émergente, elles doivent se différencier par la fiabilité et le prix par kilogramme. Les lanceurs lourds dépassant 20 000 kg de charge utile maintiennent leur pertinence pour les missions d'exploration spatiale lointaine et en orbite géostationnaire ; leurs avioniques intègrent des suiveurs d'étoiles en triple mode et des unités de mesure inertielle de très haute précision qui commandent des prix 4 à 5 fois supérieurs aux équivalents des petits véhicules, maintenant une valeur globale significative malgré les écarts de fréquence de lancement.

La feuille de route Neutron de Rocket Lab illustre une stratégie hybride, faisant évoluer les avioniques sur des architectures communes pour couvrir plusieurs classes de masse. La production interne d'avioniques de Space Exploration Technologies Corp. (SpaceX) privilégie l'intégration verticale, mais les fournisseurs indépendants peuvent encore obtenir des contrats en proposant des remplacements compatibles certifiés pour les cycles réutilisables. Les entretiens avec les responsables des achats suggèrent que le support après-vente et la disponibilité des pièces de rechange influencent de plus en plus la sélection davantage que le coût unitaire, une nuance qui façonne le paysage concurrentiel du marché des avioniques de lanceurs.

Par Utilisateur Final : Hégémonie Commerciale, Ascension Éducative

Les opérateurs commerciaux ont généré 64,35 % des dépenses de 2024, leur domination étant soutenue par les constellations à large bande et les flottes d'observation de la Terre qui nécessitent une cadence de lancement incessante. Ce leadership devrait persister à mesure que les modèles de monétisation mûrissent, mais les instituts de recherche et d'enseignement enregistrent la progression la plus rapide, progressant à un TCAC de 14,87 % jusqu'en 2030. Des barrières à l'entrée plus faibles, telles que l'initiative de lancement de CubeSats de la NASA et le programme Fly Your Satellite de l'ESA, permettent aux universités de déployer des véhicules ou des sous-systèmes autrefois accessibles uniquement aux États-nations. Ces clients privilégient les logiciels intuitifs, les capteurs prêts à l'emploi et une documentation rapide plutôt que la résistance maximale aux rayonnements, poussant les fournisseurs vers des conceptions conviviales. Bien qu'acheteurs réguliers, les agences de défense favorisent les charges utiles classifiées à longue durée de vie, créant un niveau de spécification distinct — processeurs sécurisés, boîtiers inviolables, bus MIL-STD-1553 — qui diverge souvent des normes commerciales. Le marché des avioniques de lanceurs se stratifie ainsi selon la durée de mission et les besoins en sécurité, permettant aux acteurs de niche de prospérer aux côtés des grands maîtres d'œuvre.

Le segment commercial éclipse l'incrément combiné des utilisateurs de défense et d'enseignement. Cependant, la sensibilité aux prix s'intensifie à mesure que les coûts de lancement baissent, incitant les opérateurs à exiger des garanties avioniques alignées sur la durée totale du contrat de service, et non pas seulement sur le succès d'une mission unique.

Analyse Géographique

L'Amérique du Nord a conservé 44,20 % des revenus de 2024, portée par 96 vols Starlink, la certification du Vulcan Centaur et des achats record de la NASA, des actions qui ont soutenu une base de fournisseurs nationaux robuste. La clarté réglementaire de la région, la maturité des zones d'essai et l'abondance du capital-risque renforcent un cycle d'innovation vertueux qui protège le leadership du marché. Les rampes de lancement en Floride, en Californie, en Virginie et en Alaska ont fonctionné à une cadence quasi hebdomadaire, générant une demande constante dans tous les sous-systèmes avioniques. Parallèlement, les ambitions de la Colombie-Britannique en matière de petits satellites et les programmes naissants de microsatellites du Mexique ont ajouté un volume incrémental.

L'Asie-Pacifique a enregistré le rythme le plus rapide à un TCAC de 14,85 %, et est en bonne voie pour réduire l'écart avec l'Amérique du Nord avant 2030. La constellation Guowang de la Chine et sa famille de fusées réutilisables ancrent d'importants blocs d'approvisionnement, dont une grande partie est dirigée vers des acteurs avioniques locaux pour minimiser l'exposition aux contrôles à l'exportation. La libéralisation de la politique spatiale indienne en 2024 a ouvert des voies à plus de 200 startups nationales, dont plusieurs réservent déjà des contrats de covoiturage intégrant des suites avioniques de fabrication indienne. Le pas de tir de Space One au Japon, près de la péninsule de Kii, vise 20 missions annuelles, chacune spécifiant des avioniques modulaires optimisées pour des cycles de rotation courts, augmentant les commandes régionales. Collectivement, ces programmes élargissent l'empreinte du marché des avioniques de lanceurs en Asie-Pacifique et encouragent la localisation des fournisseurs.

L'Europe maintient une présence stable sur le marché grâce à Héra de l'ESA, à l'Ariane 6 d'ArianeGroup et à l'atterrisseur Argonaut de Thales, qui reposent tous sur une qualification ECSS stricte favorisant les fournisseurs continentaux. Les politiques industrielles transfrontalières canalisent les parts de travail vers la France, l'Allemagne et l'Italie, maintenant des économies d'échelle même si la cadence globale de lancement est inférieure à celle de l'Amérique du Nord. Le Moyen-Orient et l'Afrique représentent une niche embryonnaire ; les mises à niveau du Shavit israélien et les concepts de micro-lanceurs sud-africains créent des poches de demande nécessitant des solutions avioniques conformes aux réglementations d'exportation et exemptes d'ITAR, un facteur de différenciation pour les fournisseurs européens. Dans l'ensemble, la diversification géographique réduit le risque systémique pour le marché des avioniques de lanceurs et stabilise les investissements dans la chaîne d'approvisionnement.

Paysage Concurrentiel

Le marché des avioniques de lanceurs présente une concentration modérée. Northrop Grumman Corporation, Thales Group et L3Harris Technologies, Inc. s'appuient sur des contrats hérités et une fabrication intégrée verticalement, ancrant des niches à haute fiabilité. Rocket Lab a démontré la viabilité des avioniques internes pour les petits lanceurs, et son héritage Electron alimente désormais le Neutron, menaçant les acteurs établis dans le segment de classe moyenne. SpaceX continue d'internaliser les avioniques clés, tirant parti des économies d'apprentissage issues de plus de 20 réutilisations par propulseur pour itérer sur le matériel tous les six mois. Cette vélocité oblige les fournisseurs externes à adopter des flux de travail d'ingénierie simultanée et des plateformes de jumeaux numériques pour maintenir leur pertinence.

Stratégiquement, le domaine se bifurque. Les fournisseurs axés sur le volume privilégient les cartes standardisées pour migrer entre les familles de propulseurs, minimisant les charges d'ingénierie non récurrentes. Les fournisseurs premium se concentrent sur les unités durcies aux rayonnements ou capables d'exploration spatiale lointaine où les marges dépassent 35 %. Les dépôts de brevets ont augmenté en 2024 pour la logique de terminaison de vol autonome et la fusion de capteurs dérivée de l'IA, suggérant que la propriété intellectuelle façonnera le prochain champ de bataille concurrentiel. L'activité de fusions-acquisitions, illustrée par le rachat de CoreAVI par Lynx, souligne une course à l'intégration de graphiques critiques pour la sécurité robustes et de propriété intellectuelle de traitement sous un même toit.

Les tendances à la régionalisation compliquent le tableau. Les fabricants chinois intègrent en amont les avioniques pour éviter les sanctions occidentales, tandis que les fournisseurs de l'UE sont des partenaires exempts d'ITAR pour les clients du Moyen-Orient et d'Asie. Les initiatives de résilience de la chaîne d'approvisionnement dans le cadre de la loi CHIPS encouragent les grands maîtres d'œuvre américains à avoir des sources doubles de fonderies nationales, ce qui pourrait élever les barrières à l'entrée. Pourtant, la diversité des exigences de charge utile garantit que même les maisons de niche, comme Aurora Avionics avec ses contrôleurs à jumeau numérique, peuvent capturer une part significative si elles respectent les délais et les objectifs de coûts. Dans l'ensemble, le paysage concurrentiel reste dynamique, avec des acteurs établis et de nouveaux entrants se disputant des gains de conception dans un marché des avioniques de lanceurs qui se développe à un rythme à deux chiffres.

Leaders du Secteur des Avioniques de Lanceurs

Northrop Grumman Corporation

Safran SA

Space Exploration Technologies Corp.

L3Harris Technologies, Inc.

Moog Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Rocket Lab a obtenu un contrat de 5,6 milliards USD dans le cadre de la Phase 3 du programme National Security Space Launch de la Force spatiale américaine. Cet accord, impliquant sa fusée réutilisable Neutron pour des missions classifiées, devrait stimuler le marché des avioniques de lancement en favorisant les avancées dans la technologie des fusées réutilisables et les capacités de missions classifiées.

- Mars 2025 : Aurora Avionics, une entreprise de technologie aérospatiale basée à Édimbourg, a obtenu 500 000 GBP (682 320 USD) auprès de Kelvin Capital, Gabriel et Scottish Enterprise. Le financement accélérera le développement de systèmes avancés de guidage de lancement spatial et soutiendra l'expansion de l'entreprise à l'Observatoire royal d'Édimbourg.

Portée du Rapport Mondial sur le Marché des Avioniques de Lanceurs

| Systèmes de Guidage, Navigation et Contrôle (GNC) |

| Systèmes Informatiques de Vol et de Traitement des Données |

| Systèmes de Télémétrie, de Poursuite et de Commande |

| Systèmes d'Alimentation Électrique |

| Autres Systèmes |

| Petits Lanceurs (Moins de 1 000 kg) |

| Lanceurs Moyens (1 000–20 000 kg) |

| Lanceurs Lourds (Plus de 20 000 kg) |

| Commercial |

| Défense |

| Instituts de Recherche et d'Enseignement |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Sous-système | Systèmes de Guidage, Navigation et Contrôle (GNC) | ||

| Systèmes Informatiques de Vol et de Traitement des Données | |||

| Systèmes de Télémétrie, de Poursuite et de Commande | |||

| Systèmes d'Alimentation Électrique | |||

| Autres Systèmes | |||

| Par Classe de Lanceur | Petits Lanceurs (Moins de 1 000 kg) | ||

| Lanceurs Moyens (1 000–20 000 kg) | |||

| Lanceurs Lourds (Plus de 20 000 kg) | |||

| Par Utilisateur Final | Commercial | ||

| Défense | |||

| Instituts de Recherche et d'Enseignement | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle était la taille du marché des avioniques de lanceurs en 2025 ?

Le secteur a généré 3,86 milliards USD en 2025, établissant la base de référence pour un cycle de prévision solide.

Quel sous-système domine les dépenses aujourd'hui ?

Les systèmes de guidage, navigation et contrôle (GNC) détiennent 35,80 % des revenus de 2024, reflétant leur fonction critique dans la sécurité et les performances du véhicule.

Pourquoi les petits lanceurs sont-ils si importants pour la croissance future ?

Les petits véhicules (moins de 1 000 kg) de charge utile combinent une cadence de vol élevée avec des avioniques standardisées, générant un TCAC de 14,60 % qui dépasse les autres classes.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un TCAC de 14,85 % jusqu'en 2030 grâce à l'élan des programmes chinois, indiens et japonais.

Comment la réutilisabilité influence-t-elle la conception des avioniques ?

Les fusées réutilisables obligent les avioniques à résister à des dizaines de cycles thermiques et vibro-acoustiques, incitant à des améliorations de la durabilité des composants et des logiciels de surveillance de l'état.

Qu'est-ce qui limite l'adoption plus large des avioniques pilotées par l'IA ?

La certification étendue en cybersécurité dans le cadre de l'évolution des directives DO-178C et de la FAA ajoute jusqu'à 18 mois à

Dernière mise à jour de la page le: