Taille et Part du Marché des Systèmes Aérostats

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.92 Milliards de dollars |

| Taille du Marché (2031) | 32.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.97% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes Aérostats par Mordor Intelligence

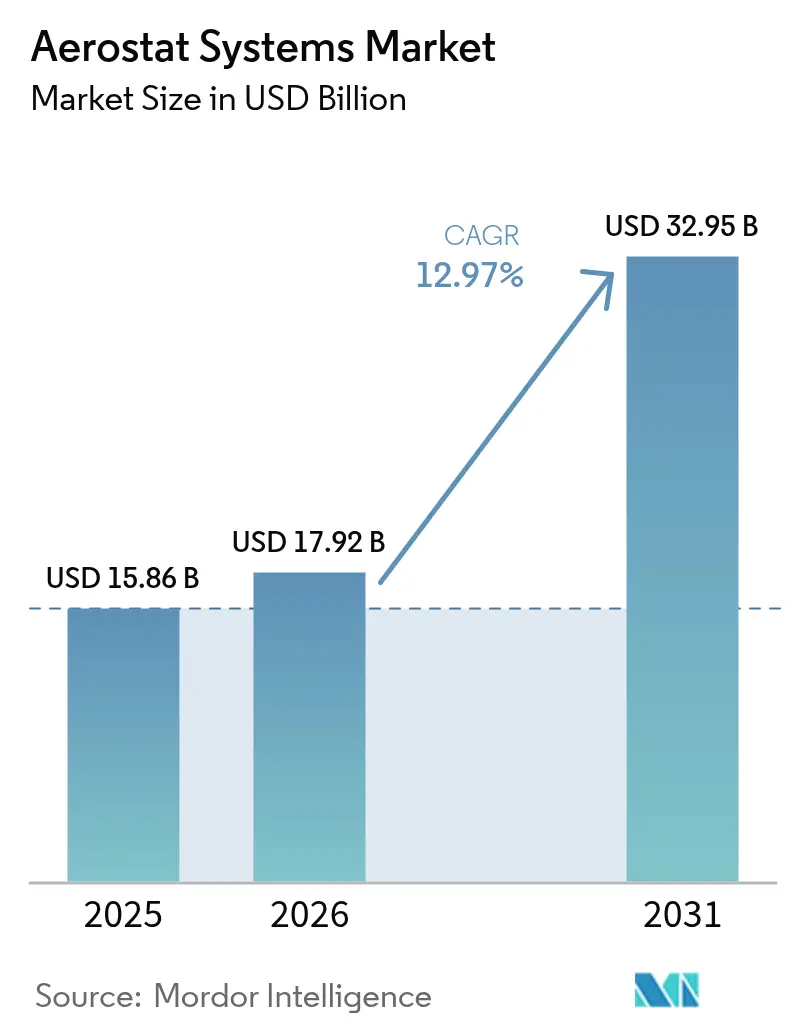

La taille du marché des systèmes aérostats devrait croître de 15,86 milliards USD en 2025 à 17,92 milliards USD en 2026 et devrait atteindre 32,95 milliards USD d'ici 2031, à un TCAC de 12,97 % sur la période 2026-2031. La dépendance croissante aux plateformes captives pour la surveillance persistante, la sécurité des frontières et les infrastructures de communications temporaires a été le principal catalyseur de croissance. Les programmes d'acquisition gouvernementaux — tels que l'attribution du contrat de 170 millions USD pour le Système Radar Aérostat Captif (TARS) couvrant huit sites le long de la frontière sud — ont validé la proposition de valeur de la technologie et démontré l'engagement budgétaire en faveur de capteurs aéroportés à longue endurance.[1]Source : QinetiQ Group plc, « QinetiQ remporte le contrat de surveillance frontalière TARS d'une valeur de 170 millions USD », qinetiq.com Les conceptions traditionnelles à ballons ont continué de dominer car elles offrent une endurance de 30 jours sans consommation de carburant, tandis que les variantes hybrides et motorisées ont gagné du terrain en proposant des charges utiles plus lourdes et un contrôle limité du maintien en station. Les aérostats remplis d'hélium ont également trouvé des rôles croissants dans la liaison de télécommunications pour la reprise après sinistre et les projets pilotes de 5G rurale, attirant des parties prenantes commerciales à la recherche d'options de couverture à faible coût et rapidement déployables. Néanmoins, les opérateurs doivent prévoir des budgets pour la hausse des prix de l'hélium, développer des procédures robustes de gestion des risques météorologiques et naviguer dans l'évolution des réglementations de la circulation aérienne régissant les vols captifs.

Principaux Enseignements du Rapport

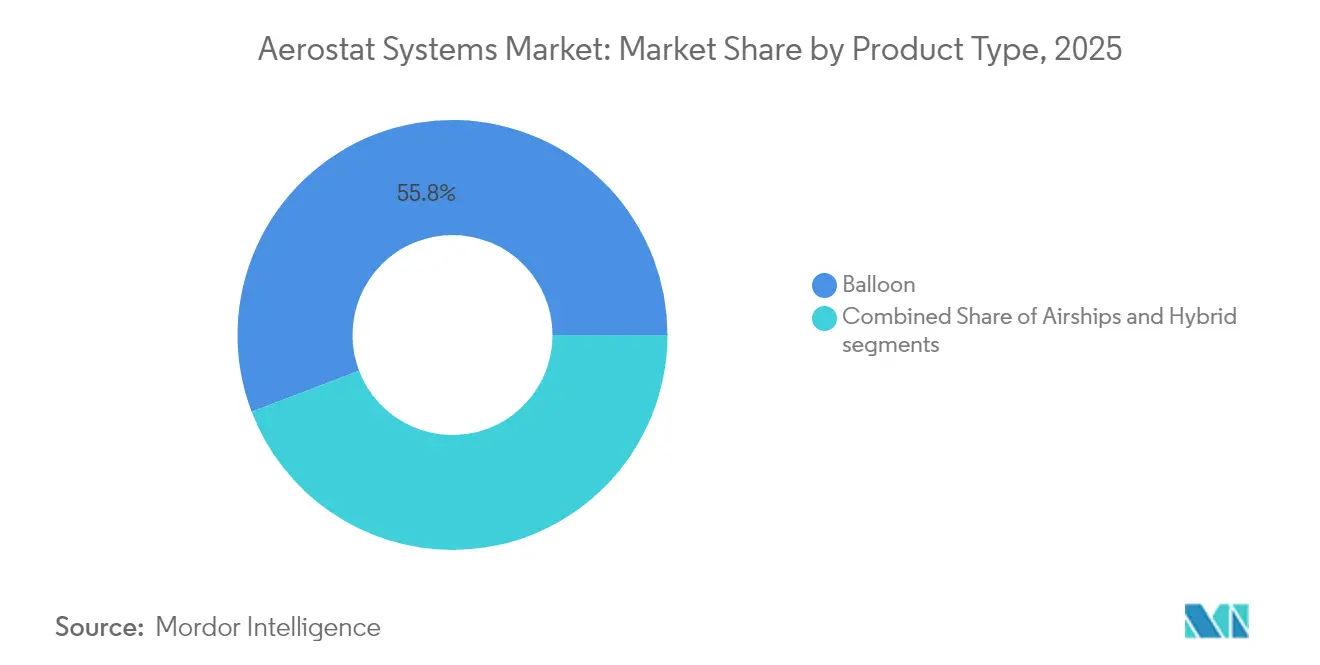

- Par type de produit, les aérostats à ballons ont dominé avec une part de revenus de 55,80 % en 2025 ; les plateformes hybrides devraient croître à un TCAC de 17,72 % jusqu'en 2031.

- Par application, l'ISR militaire a capté 48,10 % de la part du marché des systèmes aérostats en 2025, tandis que les activités de relais de télécommunications devraient se développer à un TCAC de 15,98 % jusqu'en 2031.

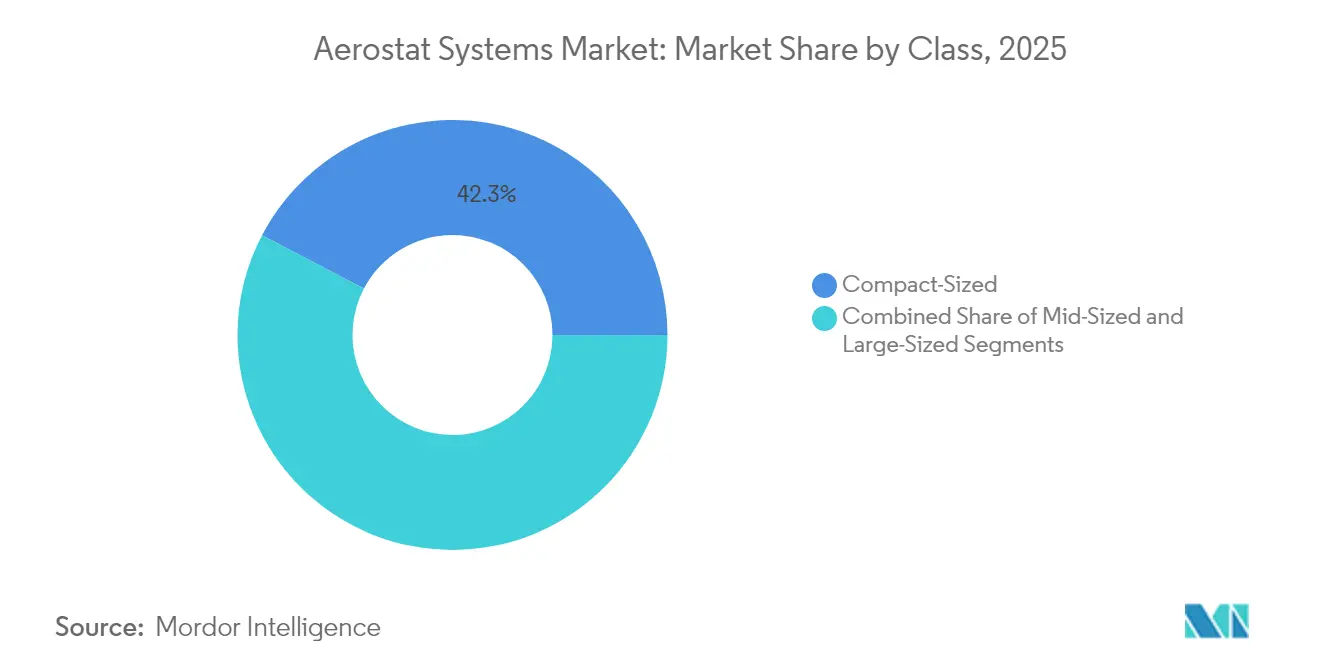

- Par classe, les aérostats compacts détenaient une part de 42,32 % du marché des systèmes aérostats en 2025 ; les grandes plateformes progresseront à un TCAC de 15,05 % entre 2026 et 2031.

- Par utilisateur final, le secteur de la défense détenait une part de 68,40 % en 2025 ; l'adoption civile et commerciale s'accélérera à un TCAC de 14,92 % jusqu'en 2031.

- Par système de propulsion, la portance non motorisée représentait une part de 64,90 % du marché des systèmes aérostats en 2025 ; les aérostats motorisés progresseront à un TCAC de 17,12 % entre 2026 et 2031.

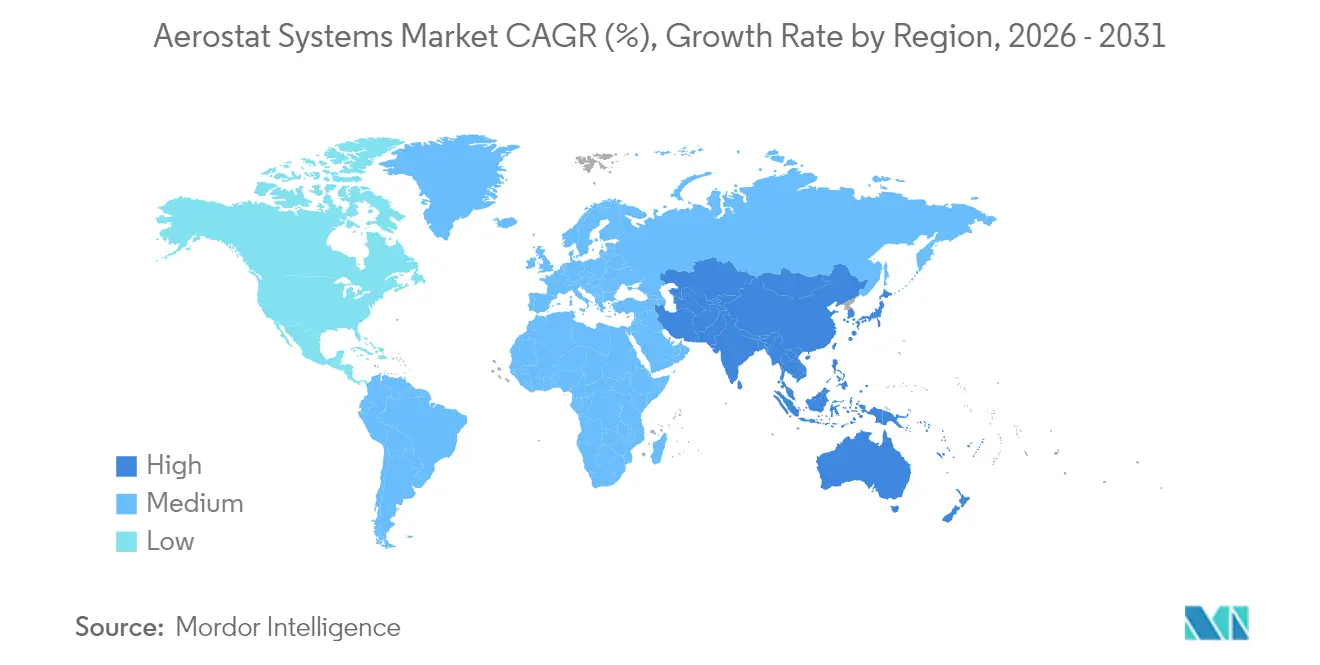

- Par géographie, l'Amérique du Nord représentait 44,70 % des revenus de 2025 ; l'Asie-Pacifique est positionnée pour le TCAC le plus rapide, à 14,01 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes Aérostats

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande persistante de plateformes ISR frontalières | +2.8% | Amérique du Nord et Europe, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Coûts de cycle de vie inférieurs à ceux des satellites et des drones | +2.1% | Mondial | Long terme (≥ 4 ans) |

| Hausse des budgets de modernisation de la défense en Asie et au Moyen-Orient et en Afrique | +1.9% | Cœur Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion des cas d'usage de relais de télécommunications pour la 5G rurale | +1.7% | Mondial, avec des gains précoces dans les régions éloignées | Court terme (≤ 2 ans) |

| Développement d'aérostats pseudo-satellites stratosphériques | +1.4% | Amérique du Nord et Union Européenne | Long terme (≥ 4 ans) |

| Mandats de surveillance environnementale liés aux critères ESG | +1.2% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Persistante de Plateformes ISR Frontalières

Les contrats de surveillance de la frontière sud attribués à QinetiQ en 2025 ont consolidé la position des aérostats comme indispensables pour une couverture radar et EO/IR continue à grande surface. Élevés à des altitudes proches de 4 572 m, les ballons captifs surveillaient les intrusions à basse altitude et transmettaient des données situationnelles aux nœuds de commandement pendant 30 jours sans sortie avec équipage. Le programme Sky Dew d'Israël, construit avec le matériel d'Israel Aerospace Industries et l'expertise en enveloppes de TCOM, a fourni un autre point de référence, permettant l'alerte précoce contre les petits drones et les missiles de croisière.[2]Source : TCOM LP, « Présentation des systèmes de reconnaissance de l'espace aérien et de surface (ASRR) », tcomlp.com L'augmentation des trafics transfrontaliers illicites et des menaces aériennes non pilotées a donc maintenu les pipelines d'approvisionnement, les agences cherchant des couches de détection persistantes mais économiques.

Coûts de Cycle de Vie Inférieurs à Ceux des Satellites et des Drones

Un seul aérostat à ballon opérant un mois entre deux cycles de maintenance offrait des temps de présence radar qu'aucun satellite ou drone multirotor ne pouvait égaler à un coût total de possession comparable. Les opérateurs évitaient les dépenses de carburant, d'équipage et de révisions fréquentes, car la portance captive ne nécessitait que des appoints d'hélium et de petites équipes au sol. La flotte TARS de QinetiQ a documenté des profils de coûts prévisibles qui simplifiaient la budgétisation pluriannuelle. Le déploiement rapide depuis des remorques ou des emplacements modestes minimisait les dépenses d'infrastructure, rendant les aérostats attractifs pour les événements temporaires, les missions d'urgence ou la couverture télécom exploratoire sans construction de tours.

Hausse des Budgets de Modernisation de la Défense en Asie et au Moyen-Orient et en Afrique

Les ministères de la défense d'Asie de l'Est, du Sud et de l'Ouest ont consacré des pourcentages plus importants de leurs fonds de modernisation aux actifs ISR persistants capables de surveiller de vastes frontières terrestres et maritimes. Les intégrateurs nationaux se sont associés à des spécialistes de plateformes pour livrer des variantes spécifiques à chaque pays, adaptées aux régimes de vents de mousson, aux conditions de haute altitude en zone chaude et à l'humidité maritime. Les configurations hybrides offrant des charges radar plus lourdes et des liaisons C2 chiffrées ont émergé comme des multiplicateurs de force au sein d'architectures de détection en couches, complétant les aéronefs de patrouille plutôt que de les remplacer. Alors que les doctrines interarmées adoptaient des capteurs distribués, les aérostats captifs offraient une rampe d'accès immédiate et à moindre risque vers une conscience panoramique et multi-domaine.

Expansion des Cas d'Usage de Relais de Télécommunications pour la 5G Rurale

Les drones à voilure fixe offrent une couverture éphémère ; les tours terrestres se heurtent à des obstacles de droit de passage et de coût. En revanche, un ballon captif hissant une petite cellule ou une antenne à réseau phasé fournissait des liaisons en visibilité directe sur 60 à 80 km, idéales pour les terrains peu peuplés. La famille de plateformes de QinetiQ était livrée avec des baies télécom modulaires, permettant aux opérateurs d'intégrer à la demande des radios 5G ou des passerelles de sécurité publique P25. Les agences de réponse aux catastrophes appréciaient également le rétablissement de la connectivité en quelques heures après des ouragans ou des tremblements de terre. Les opérateurs de réseaux commerciaux ont par conséquent lancé des programmes pilotes susceptibles de passer à l'échelle une fois que les régulateurs nationaux auraient accordé les approbations de spectre pour les ballons captifs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Temps d'arrêt des missions lié aux conditions météorologiques | -1.8% | Mondial, particulièrement dans les régions à vents forts | Court terme (≤ 2 ans) |

| Réglementations strictes de l'espace aérien civil | -1.4% | Mondial, concentré dans les marchés de l'aviation développés | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en hélium et pics de prix | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Vulnérabilités de cybersécurité dans les liaisons de données | -0.9% | Mondial, accentué dans les environnements contestés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Temps d'Arrêt des Missions Lié aux Conditions Météorologiques

Des vents soutenus dépassant les limites des plateformes forçaient des descentes périodiques qui interrompaient la couverture et augmentaient la charge de travail des équipes au sol. Des études sur les vents en quasi-espace ont montré des pics de vitesse saisonniers qui réduisaient le temps de station effectif à certaines latitudes, poussant les opérateurs à adopter des câbles de retenue plus résistants, des treuils dynamiques ou des ailerons motorisés pour un vecteur limité. Le givrage et les fortes pluies ajoutaient des risques supplémentaires en augmentant le poids de l'enveloppe et en dégradant la clarté des capteurs. Les opérateurs ont donc investi dans des prévisions météorologiques et des systèmes d'amarrage automatisés pour raccourcir les cycles de réponse et protéger les charges utiles coûteuses.

Réglementations Strictes de l'Espace Aérien Civil

Les ballons captifs intersectent l'espace aérien contrôlé et nécessitent donc des dépôts de dossiers, des NOTAM et des plafonds d'altitude. La Partie 101 de la FAA et les dérogations au cas par cas régissent l'éclairage des obstacles, les réflecteurs radar et les limites verticales aux États-Unis.[3]Source : Administration Fédérale de l'Aviation, « Partie 101 : Sous-partie D — Ballons captifs, cerfs-volants, fusées amateurs et ballons libres non pilotés », faa.gov Les cadres européens équivalents relevant du Paquet Réglementaire UAS de l'AESA imposent des balises de conspicuité et des plans d'intégration avec les systèmes de gestion du trafic aérien. Les étapes de conformité allongent les délais de déploiement et peuvent contraindre les enveloppes d'altitude dans les couloirs à forte densité de trafic, notamment à proximité des aéroports commerciaux. Les opérateurs civils planifiant des rôles de télécommunications ou de sécurité événementielle doivent maintenir des équipes de liaison et documenter les mesures d'atténuation des risques avant l'approbation du lancement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes à Ballons Maintiennent leur Leadership

Les aérostats à ballons ont généré 55,80 % des revenus de 2025, les opérateurs privilégiant leur conception éprouvée, leur équipement au sol simple et leurs caractéristiques de portance stables. La taille du marché des systèmes aérostats pour les plateformes à ballons devrait progresser régulièrement, tandis que les architectures hybrides surpassent en termes de croissance en pourcentage. Les agences ont exploité les ballons TARS de QinetiQ à 4 572 m avec des kits EO/IR et radar en bande L, réalisant des sorties d'un mois tout en n'engageant que des frais d'hélium et de personnel.

Les modèles hybrides, combinant des enveloppes de ballons avec des ailerons aérodynamiques ou des cadres semi-rigides, afficheront un TCAC de 17,72 % jusqu'en 2031 en accueillant des radars AESA plus lourds et des charges utiles télécom multibandes sans sacrifier l'endurance du câble de retenue. Les hybrides maritimes de TCOM ont montré comment des amarrages marins détachables permettaient aux forces navales de repositionner les capteurs du jour au lendemain sans infrastructure de quai. La trajectoire suggère que les systèmes hybrides capteront des ensembles de missions supplémentaires — notamment la surveillance embarquée et les caravanes mobiles de frontière — tandis que les ballons resteront la solution par défaut pour la surveillance fixe à faible maintenance.

Par Application : L'ISR Militaire Reste au Cœur

Les utilisateurs des forces armées ont sécurisé 48,10 % de la part du marché des systèmes aérostats en 2025, grâce aux dépenses de programmes officiels sur les barrières radar aéroportées à longue portée. Les agences de garde-frontières ont exploité les mêmes cellules pour des radars de suivi humain et des récepteurs anti-drones, produisant des économies d'échelle qui ont élargi les réserves de soutien. Les missions sensibles valorisaient les capteurs persistants en visibilité directe qui ne pouvaient pas être brouillés hors trajectoire comme les petits drones ou subir une ablation forcée comme les satellites.

Les missions de relais de télécommunications constitueront le créneau à la croissance la plus rapide, avec un TCAC de 15,98 % jusqu'en 2031. Les services de sécurité publique traitent déjà les ballons captifs comme des tours LTE éphémères lorsque les ouragans désactivent les réseaux terrestres. Les opérateurs commerciaux ont commencé des déploiements de preuve de concept dans des vallées éloignées, où une seule antenne à gain élevé sous un ballon remplaçait des dizaines de microcellules. À mesure que les régulateurs libèrent le spectre et simplifient les règles d'exploitation, les charges utiles télécom pourraient devenir une ligne de revenus principale pour les intégrateurs autrefois liés aux contrats de défense.

Par Classe : Les Conceptions Compactes Dominent l'Usage Tactique

Les aérostats compacts ont représenté 42,32 % de la facturation mondiale de 2025 pour le marché des systèmes aérostats. Les équipes au sol pouvaient transporter ces ballons de 8 à 11 m de diamètre vers des bases avancées et les déployer en 90 minutes, les rendant populaires auprès des brigades expéditionnaires et des patrouilleurs côtiers. Des volumes d'hélium réduits et un amarrage simplifié ont réduit les coûts de cycle de vie tout en prenant en charge l'imagerie EO de jour et les liaisons de données en bande Ku.

La demande de grands aérostats s'accélérera à un TCAC de 15,05 % car les architectures ISR intégrées font de plus en plus appel à des suites multi-capteurs : radar GMTI à grande surface, fermes d'antennes SIGINT et relais micro-ondes à haute capacité. Des programmes tels que Sky Dew ont validé une approche à portance plus lourde, où une seule enveloppe non pilotée accueille des radars à réseau phasé capables de guider des intercepteurs à des centaines de kilomètres. Les opérateurs équilibrant coût, portance et tempo de déploiement continuent de positionner les variantes de taille moyenne comme des compromis polyvalents pouvant échanger des kits de charge utile avec une reconversion minimale des équipes au sol.

Par Secteur d'Utilisation Final : La Défense Maintient le Taux d'Adoption le Plus Élevé

La communauté de la défense représentait 68,40 % des dépenses de 2025. Les contrats de service à long terme regroupant les opérations de vol, la maintenance et le soutien à l'analyse de mission ont généré des flux de trésorerie prévisibles pour les maîtres d'œuvre. Les accords internationaux — tels que l'acquisition par la Pologne de ballons de reconnaissance de l'espace aérien et de surface — ont illustré l'intérêt de l'OTAN pour des grilles de capteurs à site fixe s'interfaçant de manière transparente avec les radars de défense aérienne au sol.

Les opérateurs commerciaux devraient voir un TCAC de 14,92 % à partir d'une base modeste, à mesure que les services publics d'énergie, les autorités portuaires et les planificateurs de villes intelligentes testent la surveillance à haute altitude. Les agences environnementales déploient des nacelles de capteurs pour suivre les polluants atmosphériques ou les fuites de méthane dans les installations industrielles, tirant parti de l'altitude persistante pour améliorer la précision de l'échantillonnage vertical. Les assureurs et les entreprises de logistique évaluent également les aérostats pour le suivi d'actifs en temps réel dans les régions peu desservies.

Par Système de Propulsion : Les Plateformes Non Motorisées Prédominent

La portance non motorisée représentait 64,90 % des revenus de 2025, offrant le coût par heure de vol le plus bas du marché des systèmes aérostats. Un treuil, un câble de retenue et une enveloppe à hélium forment une boucle mécanique simple avec peu de points de défaillance, permettant des missions continues de plusieurs semaines qui éclipsent les temps de vol stationnaire des dirigeables motorisés. Des contrôles au sol simplifiés réduisent encore les besoins en main-d'œuvre et facilitent les filières de formation.

Les aérostats motorisés, bien qu'ils représentent aujourd'hui une faible part en volume, progresseront à un TCAC de 17,12 %. Des propulseurs électriques montés à l'avant ou des rotors de queue confèrent une autorité de maintien en station pendant les périodes de rafales, réduisant les descentes non planifiées et améliorant ainsi le cycle de service. Des essais navals à bord de navires de combat littoraux ont prouvé que de petits ensembles de propulsion maintiennent l'angle sur la cible même lorsque le vent apparent change avec le cap du navire. Les progrès continus dans les batteries légères et les groupes électrogènes hybrides rendront les câbles de retenue motorisés viables pour les sites où les roses des vents excluaient auparavant les ballons.

Analyse Géographique

L'Amérique du Nord représentait 44,70 % des revenus mondiaux en 2025, les concepts intégrés de sécurité des frontières favorisant des corridors d'aérostats multi-capteurs du golfe du Mexique au Pacifique. Le renouvellement de 170 millions USD accordé à QinetiQ pour la couverture TARS a souligné la posture de soutien à long terme du gouvernement américain. Le Canada a adopté des ballons captifs complémentaires pour la connaissance du domaine arctique, tandis que le Mexique étudiait des corridors de surveillance au-dessus de routes désertiques éloignées, étendant les chaînes de valeur pour les stations au sol, les câbles de retenue et la logistique de l'hélium.

L'Asie-Pacifique affichera le TCAC le plus élevé, à 14,01 %, jusqu'en 2031. Les points de tension maritimes et les vastes zones économiques exclusives nécessitent des piquets radar durables qui ne surexploitent pas les inventaires limités d'aéronefs de patrouille. Les intégrateurs locaux au Japon, en Inde et en Indonésie se sont associés à des spécialistes en enveloppes pour localiser la fabrication, atténuer les droits de douane à l'importation et satisfaire aux directives de souveraineté des données. Les ballons hybrides résistant aux cycles de vents de mousson et à l'air chargé de sel ont trouvé un écho auprès des garde-côtes et des opérateurs d'énergie offshore soucieux d'accroître leur connaissance du domaine maritime.

L'Europe est restée un acheteur influent grâce aux pressions de gestion des frontières et aux mandats de préparation de l'OTAN. L'acquisition polonaise de ballons de reconnaissance de l'espace aérien et de surface a illustré les priorités du flanc oriental pour la défense contre les missiles de croisière à basse altitude. Les États d'Europe occidentale ont exploité des aérostats autour des grands aéroports pour accueillir des capteurs de multilatération améliorant la détection des intrusions de drones tout en libérant les hélicoptères pilotés pour d'autres missions. Des consortiums de financement dans le cadre du Fonds Européen de Défense ont réservé des études de faisabilité sur les pseudo-satellites à haute altitude — des projets susceptibles d'intégrer des innovations en matière de câbles de retenue pour limiter les profils de risque au lancement.

Paysage réglementaire

Les opérations d'aérostats se situent à l'intersection des règles de l'aviation civile et des exigences de navigabilité de la défense. Aux États-Unis, les opérations de ballons captifs sont régies par la FAA en vertu du 14 CFR Part 101, y compris des exigences liées aux seuils de taille, aux limitations opérationnelles et à l'éclairage nocturne. Les développeurs de plateformes peuvent également obtenir la navigabilité par des voies standards ou des certificats de navigabilité spéciaux au titre du 14 CFR Part 21 Subpart H pour des configurations expérimentales ou non standard. Pour les déploiements civils tels que le relais de télécommunications et les missions de sécurité événementielle, ces démarches peuvent allonger les délais car elles nécessitent des dossiers de coordination de l'espace aérien, y compris des dépôts et des NOTAM, dans des couloirs contrôlés.

En Europe, l'EASA fournit des spécifications de certification pertinentes pour les ballons à gaz captifs, telles que CS-31TGB, et attend des analyses de sécurité pour les systèmes d'attache, y compris des AMDEC, ainsi qu'une planification d'intégration avec la gestion du trafic aérien. Pour un usage militaire, l'interopérabilité et l'alignement en matière de navigabilité sont également façonnés par des normes communes telles que l'OTAN STANAG 4671, que de nombreux pays utilisent comme référence pour l'intégration transfrontalière et l'acceptation au sein des environnements opérationnels alliés. Cela influence la manière dont les industriels documentent leurs dossiers de sécurité et qualifient leurs systèmes pour les acquisitions multinationales.

Analyse de la chaîne de valeur

La chaîne de valeur des systèmes d'aérostats commence par les intrants en amont tels que l'hélium et les matériaux spécialisés, y compris les tissus composites enduits pour les enveloppes et les fibres à haute résistance pour les attaches, ainsi que les composants pour les treuils et les systèmes d'amarrage. Elle se poursuit ensuite par la fabrication de la plateforme et l'intégration des sous-systèmes, couvrant l'enveloppe, le segment attache et contrôle au sol, les options d'alimentation et les charges utiles de mission. Les fournisseurs de charges utiles, notamment radar, EO/IR, SIGINT et relais de communications, ainsi que les fournisseurs de liaisons de données sécurisées, alimentent le segment intermédiaire, tandis que les travaux de certification et d'approbation de l'espace aérien, utilisant les voies FAA/EASA pour un usage civil et les référentiels de navigabilité militaire, pilotent les cycles d'essai, de qualification et de documentation avant le déploiement.

En aval, les grands maîtres d'œuvre de la défense et les intégrateurs regroupent les aérostats dans des architectures de surveillance permanente comprenant les opérations, la maintenance, la formation, les pièces de rechange et le soutien de mission, souvent dans le cadre de contrats pluriannuels. L'attribution en avril 2025 au Product Director Aerostats de l'armée américaine, un contrat IDIQ de 10 ans d'un montant de 4,19 milliards USD à plusieurs partenaires, illustre la concentration de la demande autour du soutien du cycle de vie à long terme et du renouvellement, en plus de la livraison initiale des plateformes. Les points de tension en amont restent également liés à la volatilité et à la disponibilité du prix de l'hélium, ainsi qu'à la capacité d'ingénierie spécialisée pour la fiabilité des attaches, l'automatisation et les systèmes de sécurité qui réduisent les rétractations liées aux conditions météorologiques et améliorent le cycle de service.

Paysage Concurrentiel

Le marché des systèmes aérostats présentait une concentration modérée. Deux acteurs principaux établis — QinetiQ et TCOM — disposaient de bases installées dépassant 20 sites persistants dans le monde, leur conférant des économies dans l'approvisionnement en hélium, les programmes de formation et la mutualisation des pièces de rechange. Huit sites TARS le long de la frontière sud des États-Unis généraient des redevances récurrentes d'exploitation et de maintenance dans le cadre d'un contrat de logistique basée sur la performance.

La différenciation concurrentielle était centrée sur la modularité des charges utiles, les systèmes automatisés de sécurité à la descente et les empreintes de soutien mondiales. La nacelle à architecture ouverte de QinetiQ permet aux agences d'échanger des caméras EO/IR, des radars de recherche de surface ou des répéteurs télécom sans rééquilibrer l'enveloppe, réduisant les fenêtres de reconfiguration à moins de quatre heures. TCOM a répondu avec des vannes de dégonflage rapide et des algorithmes de treuil intelligent capables d'amarrer une enveloppe de 30 m de diamètre en 12 minutes lorsque les rafales dépassaient les spécifications, améliorant la disponibilité de la flotte pour les marines opérant dans les ceintures de mousson.

Les challengers émergents ont poursuivi des enveloppes composites plus légères, des cellules à gaz compatibles avec l'hydrogène et une fusion de capteurs assistée par IA signalant automatiquement les anomalies. Les fusions stratégiques ont reflété les tendances plus larges de consolidation du secteur de la défense, comme l'acquisition par Rheinmetall en 2024 de Loc Performance pour sécuriser les capacités matérielles d'amarrage monté sur véhicule. Les fournisseurs de skids de recyclage d'hélium et de câbles de retenue en fibres avancées ont forgé des alliances avec les maîtres d'œuvre pour se prémunir contre la volatilité des matières premières et étendre les portefeuilles de solutions intégrées.

Leaders du Secteur des Systèmes Aérostats

TCOM, LP,

Israel Aerospace Industries Ltd.

Aerostar LLC

Lockheed Martin Corporation

RT LTA Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les dispositifs d'acquisition qui privilégient la modernisation de la flotte, le maintien en condition opérationnelle et l'insertion rapide de technologies créent un espace pour les fournisseurs capables de réduire les délais d'intégration des nouvelles charges utiles et des capacités de lutte anti-drones. Le contrat IDIQ du Product Director Aerostats de l'armée américaine, attribué en avril 2025 pour un total de 4,19 milliards USD répartis entre plusieurs fournisseurs, signale une demande d'intégration, de déploiement et de soutien du cycle de vie à grande échelle, ce qui favorise les fournisseurs proposant des nacelles modulaires, des communications sécurisées et des systèmes de lancement et de récupération automatisés qui réduisent la charge en personnel. Parallèlement, l'alerte avancée sur site fixe et la détection de menaces à basse altitude, mises en avant par de grands programmes de barrière radar tels que l'acquisition polonaise du radar aérostatique Barbara dans le cadre d'un dispositif de ventes militaires étrangères, indique une demande là où le terrain et la courbure terrestre limitent la couverture radar au sol.

Un second axe d'opportunité est le développement de plus légers que l'air à plus haute altitude, qui complète les systèmes captifs par une couverture de communications et de renseignement plus longue durée. L'Inde a rendu publics des travaux indigènes, notamment des essais du DRDO à environ 17 km d'altitude et un programme de dirigeable pseudo-satellite à haute altitude (AS-HAPS) relevant de la catégorie Make-I du ministère de la Défense (DAC), qui soutient la demande de sous-systèmes tels que des enveloppes à haute fiabilité, des liaisons de communications terrestres et l'intégration réseau. Sur le plan commercial et à double usage, les plateformes captives continuent de correspondre aux cas d'usage de connectivité rurale et de communications en cas de catastrophe, mais la mise à l'échelle dépend des autorisations d'exploitation dans l'espace aérien contrôlé et de voies claires d'autorisation de spectre pour les charges utiles de télécommunications hébergées sur ballon.

Développements récents du secteur

- Juillet 2026 : L'IIT Delhi et le DRDO ont démontré un concept d'aérostat tactique indigène destiné à transporter des charges utiles de surveillance et de communications à des altitudes atteignant 20 km. Cette activité renforce la dynamique de développement national en Inde autour des concepts de renseignement et de relais plus légers que l'air, élargissant la base de fournisseurs potentiels pour les sous-systèmes, l'intégration des charges utiles et l'outillage du segment sol.

- Octobre 2025 : Le Département de la Défense américain a attribué à TCOM un contrat de 624,9 millions USD pour des systèmes d'aérostats de reconnaissance radar de l'espace aérien et de surface, ainsi que le soutien produit associé, avec une exécution jusqu'en septembre 2030. Cette attribution soutient le cas d'usage de la barrière radar longue durée et poursuit la standardisation des plateformes et la capacité de maintien en condition opérationnelle sur des calendriers de livraison pluriannuels.

- Mai 2024 : Le ministère de la Défense nationale polonais a signé un accord d'un milliard USD avec les États-Unis pour acquérir quatre systèmes radar d'alerte avancée basés sur des aérostats. Ce programme élargit la demande européenne pour des couches de surveillance permanente à basse altitude et entraîne des besoins additionnels en infrastructures de site, formation et soutien de maintenance à long terme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les systèmes d'aérostats utilisant des plateformes plus légères que l'air pour l'observation permanente ou les communications, y compris la plateforme et les équipements de soutien clés nécessaires à son exploitation. Nous traitons le marché en termes de valeur pour les systèmes livrés pour la défense, la sécurité et certaines missions civiles sélectionnées.

Exclusions du périmètre : Nous excluons les ballons à air chaud touristiques, les dirigeables publicitaires ponctuels et les véhicules expérimentaux de type pseudo-satellite qui se situent hors des profils d'acquisition et d'exploitation typiques des aérostats.

Aperçu de la segmentation

- Par Type de Produit

- Ballons

- Dirigeables

- Hybrides

- Par Application

- ISR Militaire

- Surveillance des Frontières et des Côtes

- Relais Télécom et Haut Débit

- Surveillance Environnementale et Météorologique

- Gestion des Catastrophes et Sécurité Publique

- Recherche Scientifique et Académique

- Par Classe

- Taille Compacte

- Taille Moyenne

- Grande Taille

- Par Secteur d'Utilisation Final

- Commercial

- Militaire

- Par Système de Propulsion

- Motorisé

- Non Motorisé

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Israël

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le modèle aux signaux visibles de la demande de défense et civile, et pour maintenir des hypothèses cohérentes par pays sur l'ensemble de la série chronologique. Nous nous sommes appuyés sur des sources publiques telles que les documents budgétaires nationaux de défense, les portails de marchés publics et les avis de contrats, les publications de contrôle ou d'audit, et les documents des régulateurs de l'aviation civile et des organismes du spectre.

Pour traduire ces signaux en données de marché, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les brochures produits, les couvertures de presse réputées et les articles techniques dans des revues à comité de lecture décrivant l'endurance, les types de charges utiles et les contraintes opérationnelles. Un abonnement payant axé sur les données financières des entreprises, et un autre axé sur l'activité de brevets, ont été utilisés de manière sélective pour confirmer l'exposition et l'orientation technologique. Ces sources documentaires sont fournies à titre illustratif uniquement, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens d'experts et des enquêtes structurées auprès de parties prenantes de la défense et de la sécurité intérieure, d'intégrateurs de systèmes, de spécialistes des charges utiles et d'opérateurs impliqués dans le déploiement et le maintien en condition opérationnelle. Les données recueillies ont permis de confirmer ce qui est généralement comptabilisé comme une vente de système, la manière dont les cycles de mise à niveau se déroulent en pratique, et les déclencheurs de demande (besoins de surveillance des frontières, relais télécom temporaire et exigences de permanence du renseignement) les plus importants selon les régions.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 26 % | Cadres dirigeants : 18 % | APAC : 44 % |

| Acteurs intermédiaires : 56 % | Responsables fonctionnels/d'unité : 36 % | EMEA : 33 % |

| Acteurs plus petits : 18 % | Managers : 46 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une logique à la fois descendante et ascendante, afin que les totaux restent réalistes même lorsqu'une série de données unique est incomplète. Du côté descendant, les tendances des dépenses de défense et de sécurité, les signaux d'acquisition au niveau des programmes, et les besoins de la base installée en matière de surveillance permanente ont été utilisés pour reconstituer un bassin de demande adressable, puis le convertir en valeur annuelle de système.

Ces résultats ont ensuite été vérifiés par des approximations ascendantes sélectives, telles que l'échantillonnage des prix unitaires typiques pour les principales classes d'aérostats, l'application d'hypothèses de mix de charges utiles (capteurs de renseignement contre relais de communications), et la validation des volumes de livraison implicites par des vérifications de canaux. En cas d'écarts, des règles de substitution prudentes ont été appliquées, par exemple en reportant la dernière cadence de livraison confirmée et en n'ajustant que pour les changements de programme connus.

Pour les prévisions, une analyse de scénarios a été utilisée car ce marché est sensible au calendrier des contrats et aux changements de posture sécuritaire. Les principales données prises en compte comprenaient les investissements en surveillance des frontières et des côtes, les cycles de mise à niveau et de remplacement, les exigences d'altitude opérationnelle et d'endurance influençant le choix du système, et la part de la demande provenant de la couverture de communications temporaire lors d'urgences.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre les signaux d'acquisition, les échanges avec les fournisseurs et les tendances de dépenses régionales, suivis de contrôles d'écart par rapport aux trajectoires de l'année précédente et aux valeurs de contrats connues. Lorsqu'un résultat par pays semblait hors norme, les hypothèses ont été réexaminées, et les répondants ont été recontactés si l'écart ne pouvait pas être expliqué par un changement clair de politique ou d'acquisition.

Avant validation finale, le modèle passe par un examen multi-étapes des analystes afin que la logique, les unités et le traitement des devises soient cohérents entre les régions et les années. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour des événements significatifs tels que des attributions majeures ou des annulations pouvant décaler les livraisons entre les années. Avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vue la plus récente actualisée.

Comparaison du dimensionnement du marché des systèmes d'aérostats de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les systèmes d'aérostats correspondent souvent mal entre elles, même lorsque les mêmes noms de segments sont utilisés. Les écarts proviennent généralement de ce que chaque éditeur inclut dans un système, de la manière dont il traite la valeur des charges utiles et des équipements au sol, et de la façon dont il gère le calendrier des contrats et la conversion des devises.

Les valeurs des contrats attribués, le calendrier d'acquisition observé et les retours des opérateurs sur les cycles de mise à niveau sont utilisés comme contrôles pour maintenir l'estimation de Mordor Intelligence liée aux systèmes d'aérostats livrés avec leurs équipements de contrôle au sol et charges utiles de mission associés, plutôt que d'y mélanger des activités adjacentes plus légères que l'air comme les ballons touristiques ou les dirigeables publicitaires ponctuels.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,86 milliards USD (2025) | |

| Éditeur du secteur A | 18,32 milliards USD (2025) | Construit souvent une nomenclature plus large qui élargit ce qui est traité comme un système complet, notamment autour du contenu des charges utiles et du support au sol, ce qui augmente la valeur moyenne par déploiement. |

| Éditeur du secteur B | 13,01 milliards USD (2024) | Utilise une approche prix départ usine et un calendrier de reconnaissance différent, et les totaux peuvent être plus faibles si la mise en mission menée par l'intégrateur et les décalages d'année de livraison ne sont pas entièrement pris en compte. |

L'écart dans le tableau s'explique principalement par ce qui est comptabilisé dans une vente de système et par des choix de calendrier qui peuvent déplacer les revenus entre les années. En maintenant les données traçables aux signaux d'acquisition et à la validation de terrain, la valeur de marché obtenue reste reproductible pour la planification et facile à auditer par rapport aux facteurs déterminants.

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur actuelle du marché des systèmes aérostats ?

La taille du marché des systèmes aérostats s'élevait à 17,92 milliards USD en 2026 et est en bonne voie pour atteindre 32,95 milliards USD d'ici 2031, avec un TCAC de 12,97 %.

Quel segment d'application connaît la croissance la plus rapide ?

Les opérations de relais de télécommunications devraient enregistrer le TCAC le plus élevé, à 15,98 %, à mesure que les opérateurs déploient des ballons captifs pour la liaison montante 5G rurale et les communications d'urgence.

Pourquoi les agences de défense préfèrent-elles les aérostats aux drones pour la surveillance des frontières ?

Les aérostats captifs offrent une endurance de 30 jours sans frais de carburant, permettant une couverture continue à grande surface à un coût de cycle de vie inférieur à celui des drones multirotor ou à voilure fixe.

Quelles sont les principales contraintes à la croissance du marché ?

Les temps d'arrêt induits par les conditions météorologiques et les réglementations strictes de l'espace aérien civil nécessitent des investissements supplémentaires dans les prévisions, l'automatisation et la conformité réglementaire, tempérant les taux d'adoption.

Quelle région contribuera le plus aux nouveaux revenus d'ici 2031 ?

L'Asie-Pacifique devrait générer la croissance incrémentale la plus élevée, portée par les besoins de surveillance territoriale et la hausse des budgets de modernisation de la défense.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers fournisseurs contrôlant environ 45 à 55 % des ventes, le marché présente une concentration modérée, laissant des opportunités aux spécialistes de niche et aux intégrateurs régionaux.

Dernière mise à jour de la page le: