Taille et part du marché du molybdène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

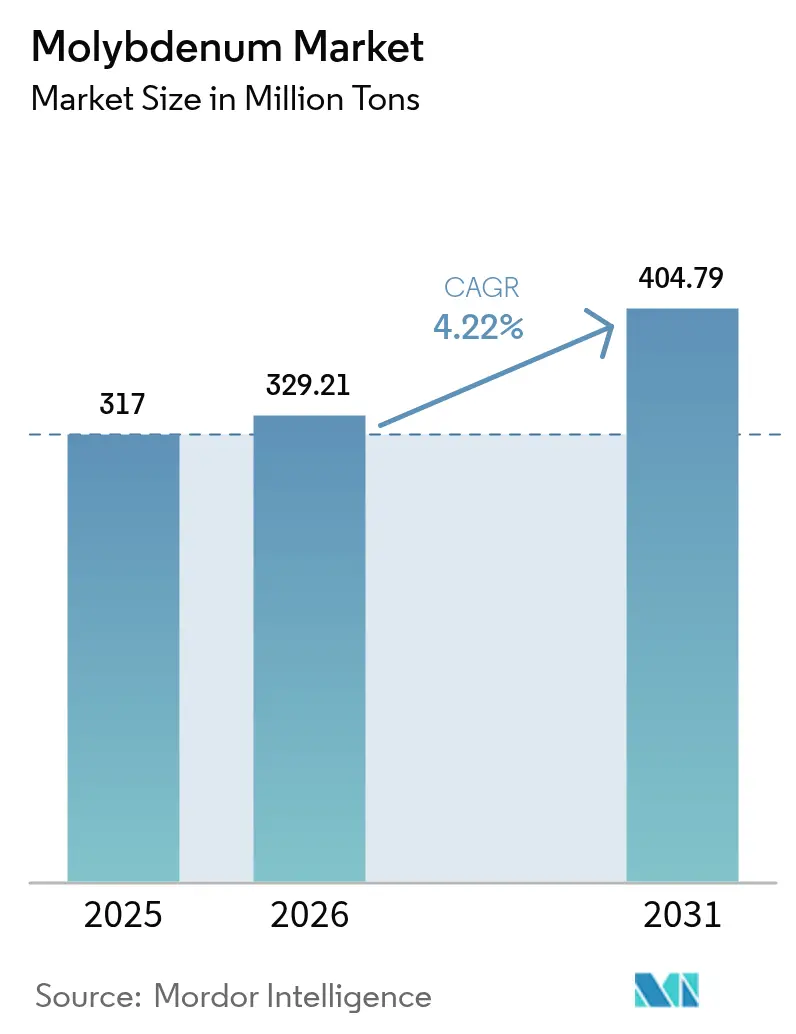

| Volume du Marché (2026) | 329.21 Millions de tonnes |

| Volume du Marché (2031) | 404.79 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.22% CAGR |

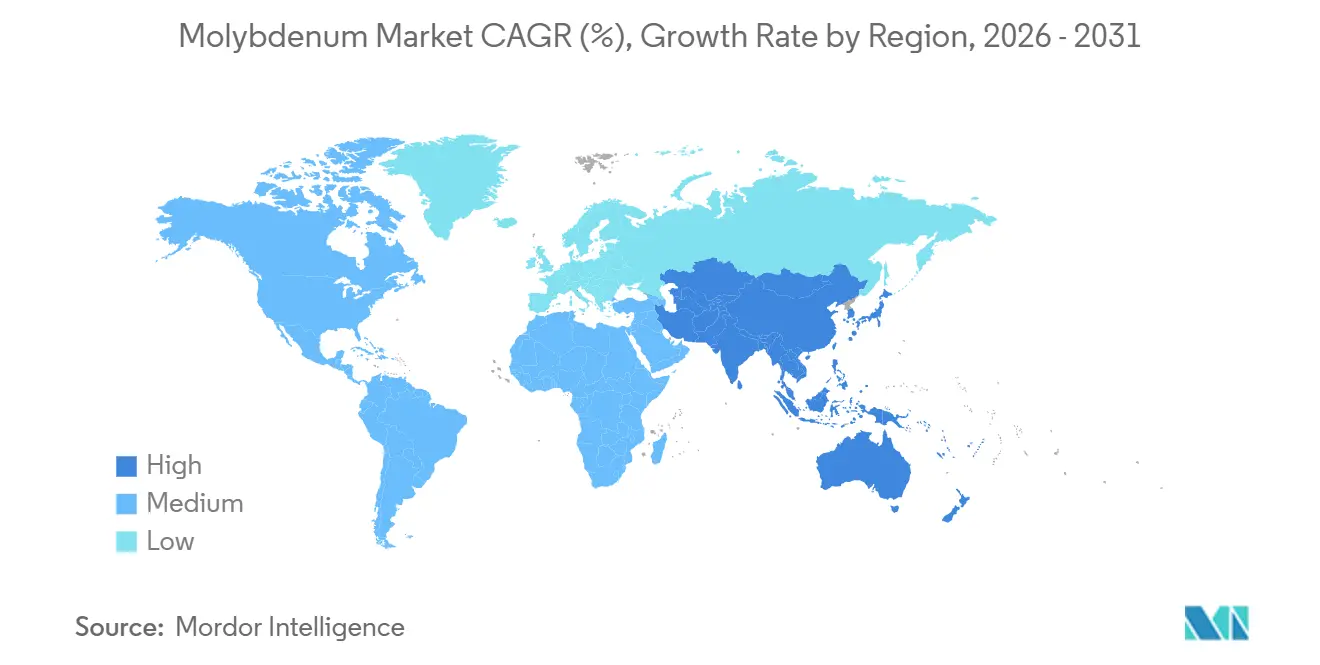

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du molybdène par Mordor Intelligence

La taille du marché du molybdène était évaluée à 317 millions de tonnes en 2025 et devrait croître de 329,21 millions de tonnes en 2026 pour atteindre 404,79 millions de tonnes d'ici 2031, à un CAGR de 4,22 % durant la période de prévision (2026-2031). La demande s'élargit à mesure que les aciers à haute résistance et faible alliage (HSLA) deviennent la norme dans les projets automobiles et de pipelines, tandis que les alliages résistants à la corrosion avec ≥6 % de Mo sont spécifiés pour les équipements énergétiques en eaux profondes. La poudre de molybdène de haute pureté, désormais soumise à une licence d'exportation chinoise, soutient les programmes de véhicules hypersoniques, déplaçant le pouvoir de négociation dans la chaîne d'approvisionnement vers les producteurs intégrés. En aval, les raffineurs de pétrole renouvellent leurs catalyseurs d'hydrodésulfuration, et les développeurs d'hydrogène vert font évoluer les électrodes en disulfure de molybdène, soutenant tous deux une croissance supérieure à la tendance dans les usages chimiques. Parallèlement, les fabricants de fabrication additive et de semi-conducteurs absorbent de la poudre métallique à fines particules dont la teneur en oxygène doit rester inférieure à 1 500 ppm, créant un sous-marché premium isolé des fluctuations des prix en vrac.

Principaux enseignements du rapport

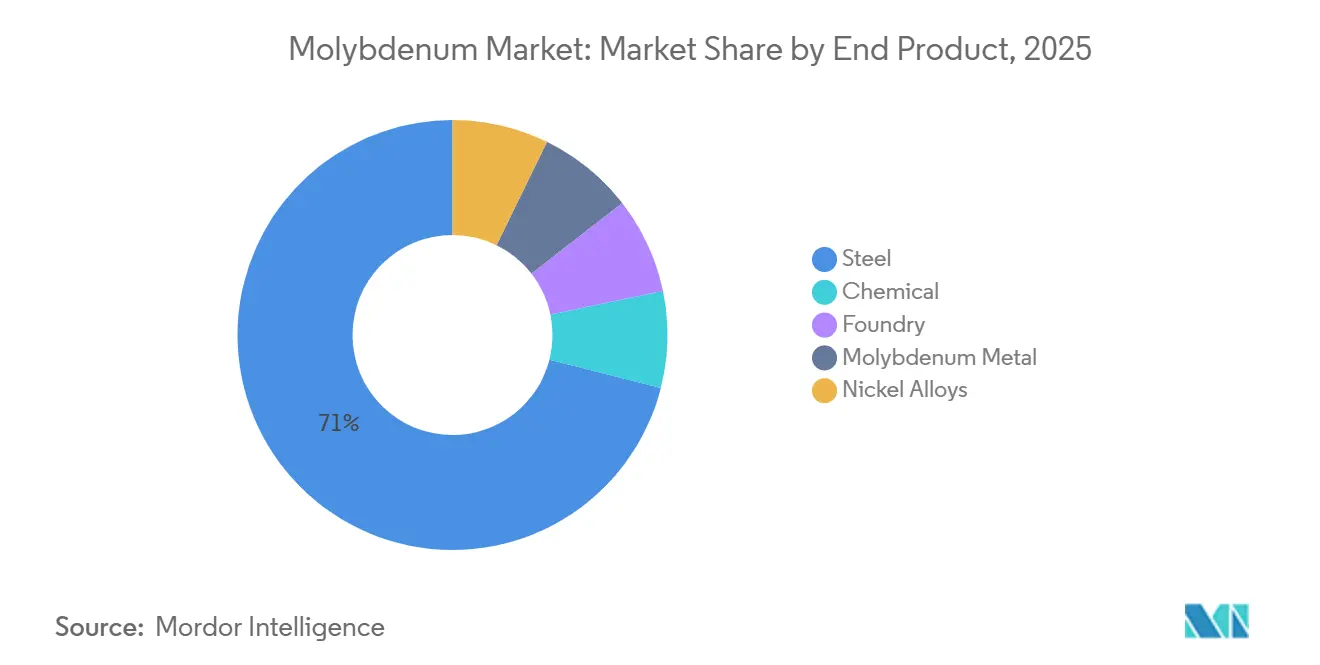

- Par produit final, l'acier représentait 71,08 % de la part du marché du molybdène en 2025 ; le segment chimique devrait se développer à un CAGR de 4,71 % jusqu'en 2031.

- Par forme de produit, le ferromolybdène était en tête avec une contribution de 39,31 % à la taille du marché du molybdène en 2025, tandis que la poudre de métal molybdène progresse à un CAGR de 4,78 % jusqu'en 2031.

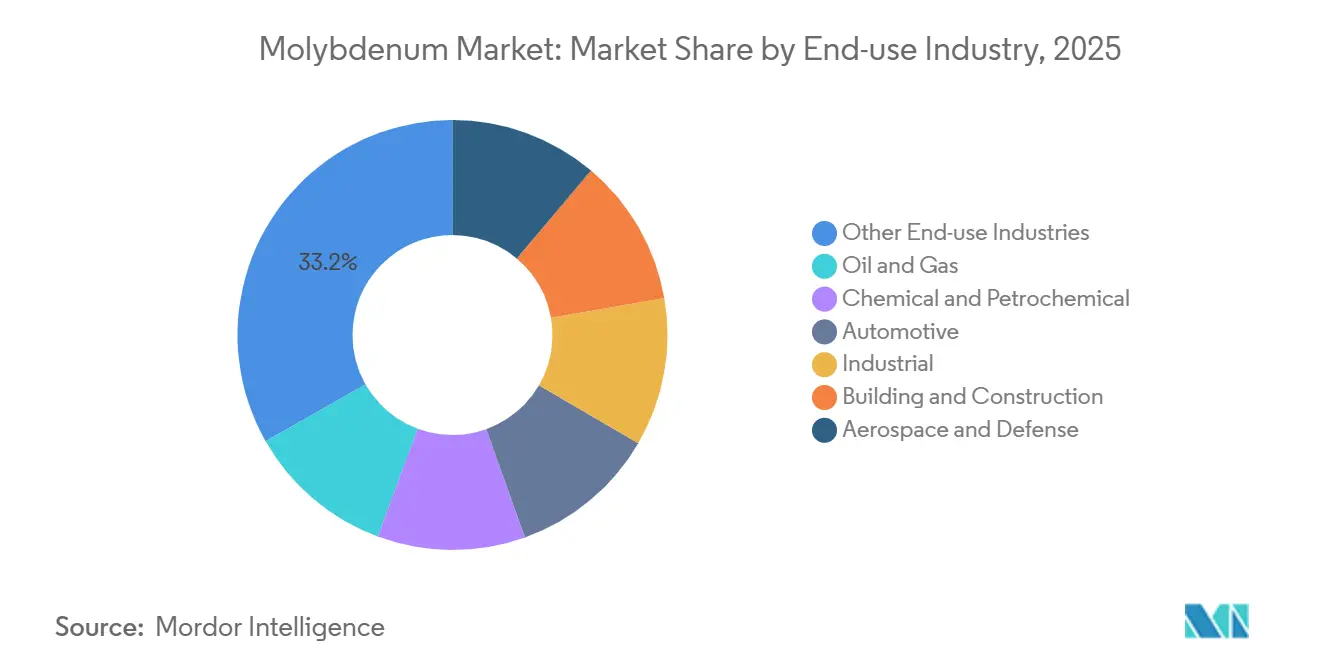

- Par secteur d'utilisation finale, les autres secteurs d'utilisation finale détenaient 33,22 % de la part du marché du molybdène en 2025, et l'aérospatiale et la défense devraient croître à un CAGR de 4,82 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 54,08 % de la part du marché du molybdène en 2025 et devrait croître à un CAGR de 4,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du molybdène

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en aciers à haute résistance et faible alliage | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance des installations d'énergie renouvelable nécessitant des alliages de Mo | +0.9% | Mondial, porté par l'Europe, la Chine et l'Amérique du Nord | Long terme (≥4 ans) |

| Expansion du pétrole et du gaz en eaux profondes stimulant les alliages résistants à la corrosion | +0.7% | Amérique du Nord (Golfe du Mexique), Amérique du Sud (pré-sel brésilien), Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Dissipateurs thermiques pour l'électronique de puissance des véhicules électriques utilisant des pièces en Mo haute température | +0.6% | Asie-Pacifique (Chine, Corée du Sud), Europe, Amérique du Nord | Court terme (≤2 ans) |

| Boucliers thermiques pour armes hypersoniques nécessitant des alliages Mo-Re | +0.5% | États-Unis, Chine, Russie | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en aciers à haute résistance et faible alliage

Les aciers HSLA contenant 0,15-0,30 % de Mo remplacent les nuances au carbone dans les carrosseries automobiles et les pipelines longue distance, où la réduction de poids et la soudabilité réduisent le coût total de possession. Les ajouts de molybdène affinent la taille des grains d'austénite et accélèrent la nucléation de la ferrite, permettant une limite d'élasticité supérieure à 550 MPa sans perte de ductilité. Les mises à niveau provinciales chinoises vers les aciers spéciaux et les fours à arc électrique nord-américains, suivant les mandats d'allègement des véhicules automobiles, ajoutent ensemble une demande incrémentale en ferromolybdène. L'Asie-Pacifique reste l'épicentre, suivie par l'Amérique du Nord, où les nouvelles règles d'intégrité des pipelines renforcent l'adoption.

Croissance des installations d'énergie renouvelable nécessitant des alliages de Mo

Les boîtes de vitesses des éoliennes et les tubes récepteurs solaires thermiques spécifient des alliages inoxydables et de nickel contenant du Mo pour résister aux contraintes thermiques cycliques et aux fluides caloporteurs agressifs. Le Laboratoire national des énergies renouvelables identifie le molybdène comme un matériau critique dans les récepteurs de centrales à concentration solaire fonctionnant au-dessus de 550 °C. Les fondations en acier inoxydable duplex pour l'éolien offshore en mer du Nord et en mer de Chine orientale poussent également l'intensité en Mo à la hausse, une tendance reconnue dans la feuille de route sur les matériaux critiques de la Commission européenne. À mesure que les mégawatts renouvelables augmentent, la demande en alliages riches en Mo augmente également.

Expansion du pétrole et du gaz en eaux profondes stimulant les alliages résistants à la corrosion

Les projets HPHT dans le Golfe du Mexique, le pré-sel brésilien et l'Afrique de l'Ouest spécifient des alliages UNS N10276 ou N06625 nécessitant plus de 6 % de Mo pour maintenir le PREN au-dessus de 40, prévenant la corrosion localisée dans les environnements acides[1]Bureau de la sécurité et de l'application environnementale, "Rapport sur les matériaux HPHT," bsee.gov. Les alliages nickel-molybdène protègent les collecteurs sous-marins et les conduites d'écoulement conçus pour plus de 15 000 psi, assurant une demande soutenue en concentrés et en oxyde de molybdène malgré la volatilité des prix du brut.

Dissipateurs thermiques pour l'électronique de puissance des véhicules électriques utilisant des pièces en Mo haute température

Les onduleurs et les chargeurs embarqués génèrent des flux de chaleur supérieurs à 100 W/cm² ; les dissipateurs thermiques en molybdène, avec une conductivité de 138 W/m·K et un coefficient de dilatation proche du SiC, abaissent les températures de jonction de 15 °C par rapport à l'aluminium, prolongeant la durée de vie des composants SiC. Les gigafactories asiatiques et les fournisseurs européens de rang 1 approvisionnent donc en poudre de molybdène fine pour les plaques de base frittées, stimulant la consommation à court terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des matières premières et de la conversion | -0.8% | Mondial, avec une pression aiguë dans les régions dépourvues de minerai national | Court terme (≤2 ans) |

| Durcissement des réglementations minières et environnementales | -0.6% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Licences d'exportation stratégiques chinoises sur certaines poudres de Mo | -0.4% | Mondial, hors Chine | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des matières premières et de la conversion

Les prix au comptant de l'oxyde ont grimpé à 48 300 USD/t en juin 2025 alors que l'approvisionnement chilien et péruvien se resserrait. La torréfaction et la réduction représentent ensemble jusqu'à 40 % du coût de conversion, et les indépendants sans énergie captive voient leurs marges se comprimer lors des pics de prix. Les régions dépendant des importations font face à des frais de transport et de droits de douane supplémentaires, limitant les nouvelles capacités même lors des pics de demande.

Durcissement des réglementations minières et environnementales

Les directives sur les effluents de l'Agence de protection de l'environnement plafonnent les rejets de métaux et imposent des résidus filtrés aux États-Unis, tandis que la Norme mondiale sur les résidus miniers exige une surveillance perpétuelle et une conception MCE dans le monde entier[2]Agence de protection de l'environnement des États-Unis, "Directives sur les effluents de l'exploitation minière de minerais," epa.gov . En Chine, le Henan et le Shaanxi imposent des règles plus strictes de remédiation des sols, et les autorités de la Colombie-Britannique au Canada exigent la conformité à la norme ISO 14001. L'intensité capitalistique accrue allonge les délais des projets et ralentit les approbations de nouveaux sites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit final : l'acier domine mais le segment chimique accélère

L'acier a absorbé 71,08 % de la consommation de 2025, les faibles ajouts de Mo améliorant la limite d'élasticité et la résistance au revenu. Le segment chimique progresse plus rapidement à un CAGR de 4,71 % car les raffineries renouvellent leurs catalyseurs d'hydrodésulfuration et les constructeurs d'électrolyseurs adoptent les électrodes MoS₂. Cette trajectoire suggère que les niches catalytiques et électrochimiques capteront des incréments de volume disproportionnés jusqu'en 2031. L'acier conservera le leadership numérique, mais la valeur en aval se concentrera autour des dérivés chimiques de haute pureté qui commandent des prix premium.

La diversité de la demande isole également le marché du molybdène des fluctuations d'un seul secteur. Même si l'acier automobile se modère, le renouvellement des catalyseurs de raffinerie, les essais commerciaux d'anodes de batteries et les programmes de supercondensateurs offrent des compensations. Une telle dispersion stabilise les perspectives globales de la taille du marché du molybdène.

Par forme de produit : le ferromolybdène en tête, la poudre métallique en forte progression

Le ferromolybdène détenait 39,31 % du volume de 2025 car il s'intègre parfaitement dans les fours à acier. La poudre de métal molybdène, cependant, croît au CAGR le plus élevé du secteur à 4,78 %, reflétant l'adoption dans la fabrication additive, les semi-conducteurs et les dissipateurs thermiques. Les utilisateurs finaux paient des primes de 30 à 50 % pour des poudres D50 de 15 à 45 µm avec ≤0,15 % d'oxygène, créant un corridor de prix détaché des références de l'oxyde en vrac.

Les concentrés et l'oxyde grillé restent des ponts d'approvisionnement d'appoint entre la production minière et les convertisseurs, mais leur croissance reflète davantage les cycles miniers que les fondamentaux de la demande. L'essor du segment des poudres signale donc une hausse structurelle de la perception de valeur au sein du marché du molybdène.

Par secteur d'utilisation finale : l'aérospatiale et la défense fixent le rythme de croissance

Les autres secteurs d'utilisation finale — production et stockage d'énergie, électronique et semi-conducteurs, etc. — détenaient la plus grande part de 2025 à 33,22 %, reflétant la polyvalence du molybdène. L'aérospatiale et la défense revendiquent cependant la trajectoire de croissance la plus rapide à un CAGR de 4,82 % à mesure que les programmes de véhicules hypersoniques se multiplient. Même des volumes d'approvisionnement modérés font bouger les chiffres, compte tenu de la teneur en Mo de 60 à 70 % dans les billettes Mo-Re. Le pétrole et le gaz, les produits chimiques et l'automobile complètent une demande de base diversifiée, ancrant le marché du molybdène contre les chocs cycliques.

Analyse géographique

L'Asie-Pacifique a consommé 54,08 % du volume mondial en 2025 et progresse à un CAGR de 4,90 % jusqu'en 2031. La Chine continue de dominer grâce aux mises à niveau des aciers spéciaux, aux constructions d'électrolyseurs et aux expansions dans les semi-conducteurs. Les grands projets routiers et renouvelables de l'Inde complètent la demande, tandis que le Japon et la Corée du Sud tirent des matières premières de haute pureté pour l'électronique et la construction navale.

En Amérique du Nord, les initiatives hypersoniques et spatiales américaines, les projets sous-marins HPHT dans le Golfe du Mexique et les infrastructures des sables bitumineux canadiens maintiennent une intensité élevée en molybdène malgré une croissance modeste de la production d'acier.

L'Europe est ancrée par les exportations de machines allemandes, le pôle aérospatial britannique et les aciéries inoxydables italiennes. La demande pour les fondations d'éoliennes en mer du Nord et la rénovation nucléaire en France soutiennent l'utilisation des alliages, même si la capacité globale en acier stagne. La demande dans le reste du monde reste naissante mais augmente parallèlement aux développements du pré-sel brésilien et aux investissements pétrochimiques au Moyen-Orient.

Paysage concurrentiel

Les producteurs intégrés de cuivre-molybdène — Freeport-McMoRan, China Molybdenum, Codelco, GRUPO MÉXICO et Antofagasta plc — contrôlent environ 54 % du minerai primaire, soutenant une consolidation modérée. Les mines Henderson et Climax de Freeport mènent la production dédiée, tandis que les expansions de Tenke Fungurume de China Molybdenum ajoutent une optionnalité de sous-produit. Les transformateurs spécialisés tels que Molymet dominent l'oxyde à très faible teneur en impuretés, tandis que Jinduicheng et Climax ciblent la poudre de qualité semi-conducteur.

Les licences d'exportation chinoises sur les poudres de pureté ≥97 % reconfigurent la concurrence en aval : les grands donneurs d'ordre aérospatiaux occidentaux recherchent désormais des matières premières américaines ou chiliennes, accordant aux mineurs intégrés occidentaux un plus grand levier. Les références ESG deviennent de plus en plus déterminantes à mesure que le Copper Mark étend l'assurance aux flux de sous-produits et que les acheteurs auditent selon la norme ISO 14001 et la Norme mondiale sur les résidus miniers.

Leaders du secteur du molybdène

Antofagasta plc

China Molybdenum Co. Ltd.

Codelco

Freeport-McMoRan

GRUPO MÉXICO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Almonty Industries Inc., producteur mondial de tungstène essentiel aux secteurs de la défense et de la technologie américains, a lancé un programme de forage à grande échelle sur son projet de molybdène de Sangdong à Yeongwol, province de Gangwon, en Corée du Sud. Le programme visait à recueillir des données pour déterminer si des réserves minérales de molybdène pouvaient être confirmées en vue d'une production future potentielle.

- Juillet 2025 : Air Liquide a démarré avec succès les opérations d'une nouvelle usine à Hwaseong, province de Gyeonggi, en Corée du Sud. Cette installation de fabrication de molybdène, la plus grande au monde, approvisionne les clients du secteur des semi-conducteurs avec son offre de matériaux avancés, Subleem.

Périmètre du rapport mondial sur le marché du molybdène

Le molybdène est un métal gris argenté généralement extrait comme sous-produit de l'extraction du cuivre et du tungstène. Le molybdène améliore la résistance, la trempabilité, la soudabilité, la ténacité, la résistance à haute température et la résistance à la corrosion lorsqu'il est ajouté à l'acier et aux fontes.

Le marché du molybdène est segmenté par produit final, forme de produit, secteur d'utilisation finale et géographie. Par produit final, le marché est segmenté en acier, produits chimiques, fonderie, métal molybdène et alliages de nickel. Par forme de produit, le marché est segmenté en ferromolybdène, concentrés de molybdène, molybdène grillé (oxyde technique), poudre de métal molybdène et produits chimiques à base de molybdène. Par secteur d'utilisation finale, le marché est segmenté en pétrole et gaz, chimie et pétrochimie, automobile, industrie, bâtiment et construction, aérospatiale et défense, et autres secteurs d'utilisation finale (production et stockage d'énergie, électronique et semi-conducteurs, etc.). Le rapport couvre également la taille du marché et les prévisions pour le molybdène dans 12 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Acier |

| Chimique |

| Fonderie |

| Métal molybdène |

| Alliages de nickel |

| Ferromolybdène |

| Concentrés de molybdène |

| Molybdène grillé (oxyde technique) |

| Poudre de métal molybdène |

| Produits chimiques à base de molybdène |

| Pétrole et gaz |

| Chimie et pétrochimie |

| Automobile |

| Industrie |

| Bâtiment et construction |

| Aérospatiale et défense |

| Autres secteurs d'utilisation finale (production et stockage d'énergie, électronique et semi-conducteurs, etc.) |

| Chine |

| États-Unis |

| Chili |

| Pérou |

| Mexique |

| Arménie |

| Autres pays producteurs |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Reste du monde | Amérique du Sud |

| Moyen-Orient et Afrique |

| Par produit final | Acier | |

| Chimique | ||

| Fonderie | ||

| Métal molybdène | ||

| Alliages de nickel | ||

| Par forme de produit | Ferromolybdène | |

| Concentrés de molybdène | ||

| Molybdène grillé (oxyde technique) | ||

| Poudre de métal molybdène | ||

| Produits chimiques à base de molybdène | ||

| Par secteur d'utilisation finale | Pétrole et gaz | |

| Chimie et pétrochimie | ||

| Automobile | ||

| Industrie | ||

| Bâtiment et construction | ||

| Aérospatiale et défense | ||

| Autres secteurs d'utilisation finale (production et stockage d'énergie, électronique et semi-conducteurs, etc.) | ||

| Par géographie (analyse de la production) | Chine | |

| États-Unis | ||

| Chili | ||

| Pérou | ||

| Mexique | ||

| Arménie | ||

| Autres pays producteurs | ||

| Par géographie (analyse de la consommation) | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Reste du monde | Amérique du Sud | |

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du molybdène ?

La taille du marché du molybdène est de 329,21 millions de tonnes en 2026 et devrait atteindre 404,79 millions de tonnes d'ici 2031, à un CAGR de 4,22 %.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

L'aérospatiale et la défense sont en tête avec un CAGR projeté de 4,82 % grâce à la demande liée aux véhicules hypersoniques et aux moteurs de turbines.

Pourquoi l'Asie-Pacifique est-elle le plus grand consommateur de molybdène ?

Les mises à niveau des aciers spéciaux en Chine, le pipeline d'infrastructures de l'Inde et la production électronique du Japon poussent collectivement la part de la région au-dessus de 50 %.

Quel rôle joue le molybdène dans les énergies renouvelables ?

Les énergies renouvelables renforcent l'acier inoxydable duplex pour l'éolien offshore et forment des alliages et catalyseurs clés dans les centrales à concentration solaire et les installations d'hydrogène vert.

Dernière mise à jour de la page le: