Taille et parts du marché des enzymes, kits et réactifs de biologie moléculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.05 Milliards de dollars |

| Taille du Marché (2031) | 24.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.02% CAGR |

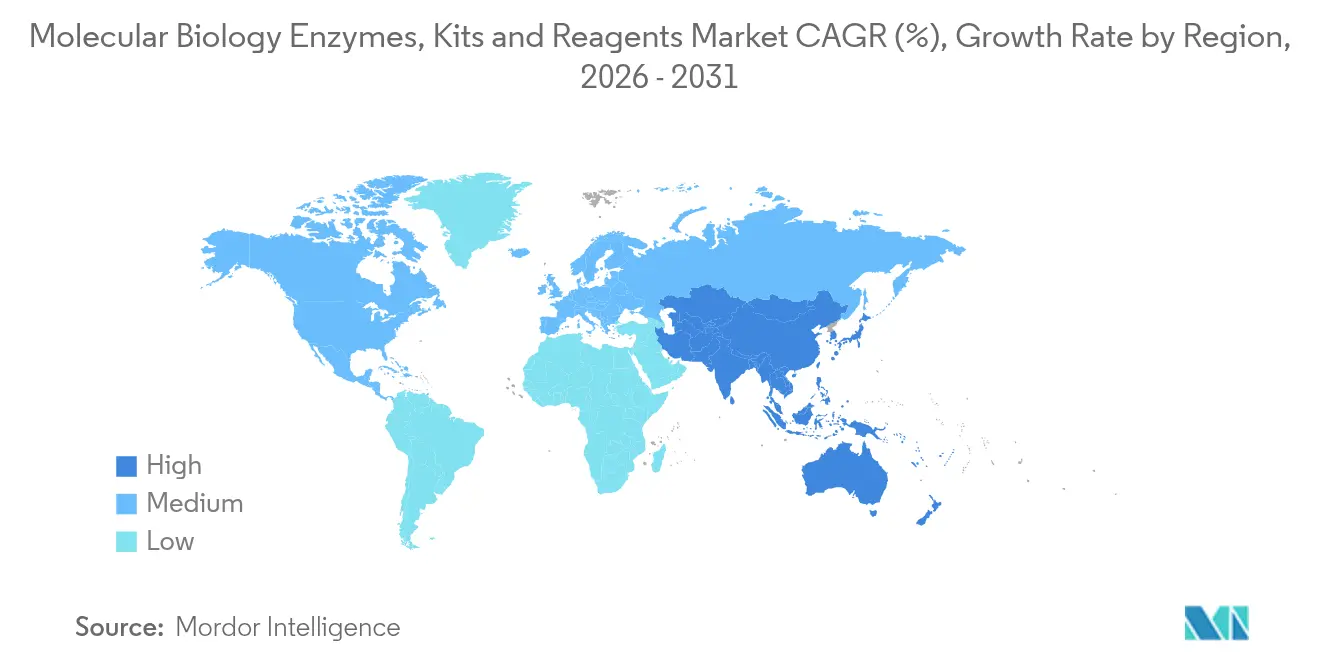

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

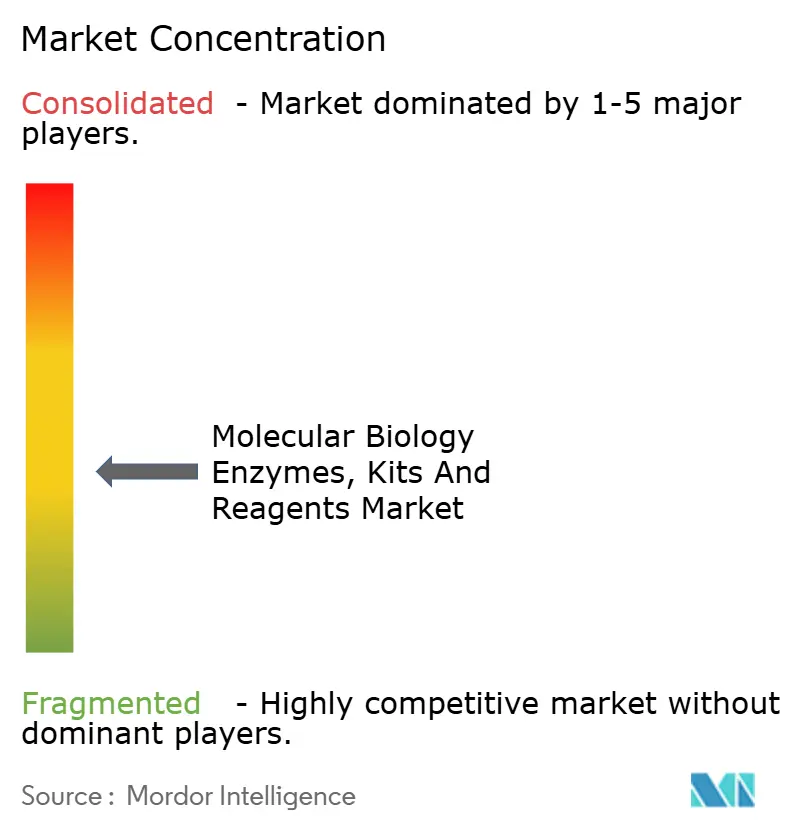

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des enzymes, kits et réactifs de biologie moléculaire par Mordor Intelligence

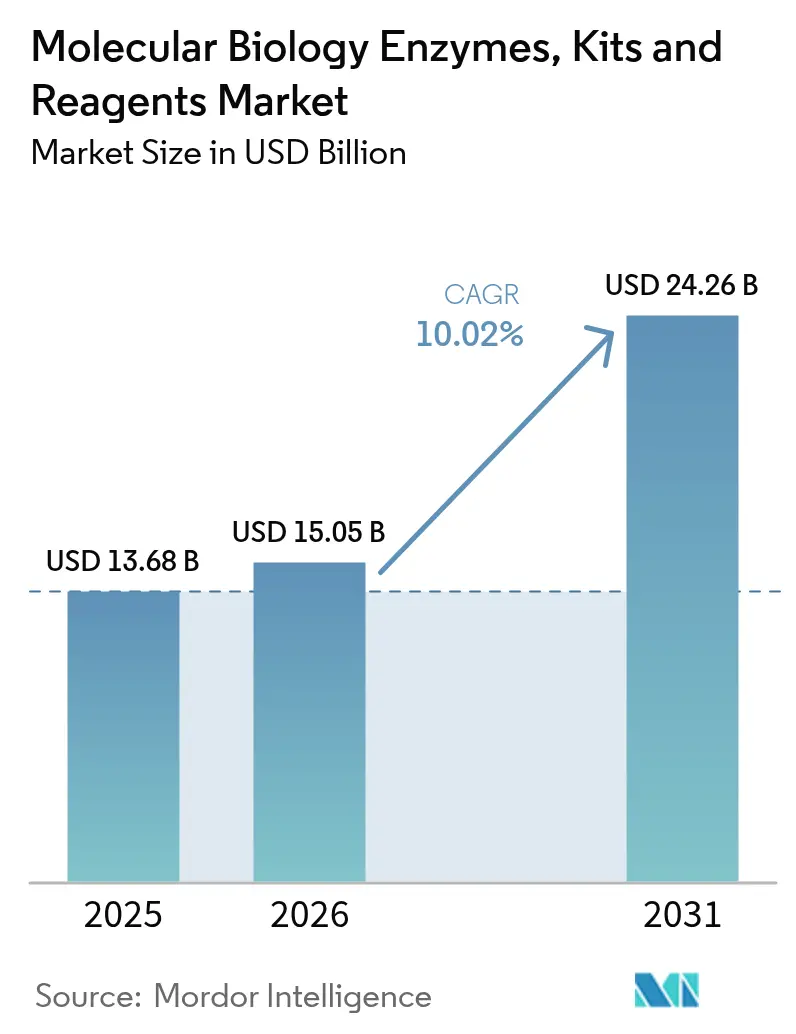

La taille du marché des enzymes, kits et réactifs de biologie moléculaire en 2026 est estimée à 15,05 milliards USD, en progression par rapport à la valeur 2025 de 13,68 milliards USD, avec des projections pour 2031 s'établissant à 24,26 milliards USD, soit une croissance à un TCAC de 10,02 % sur la période 2026-2031. La forte dynamique provient des mises à niveau des plateformes de séquençage de nouvelle génération, de l'adoption clinique croissante des tests multi-omiques à cellule unique et du passage vers des diagnostics lyophilisés déployables sur le terrain. Les innovations en matière d'enzymes à ultra-haute fidélité améliorent la précision analytique, permettant la détection de mutations rares et soutenant les pipelines thérapeutiques basés sur CRISPR. Parallèlement, les dépenses fédérales soutenues en R&D en Amérique du Nord et en Europe, conjuguées à l'intensification des investissements dans les sciences de la vie en Asie-Pacifique, élargissent la base de clients pour les consommables à haute valeur ajoutée. La rivalité concurrentielle s'intensifie à mesure que les grands fournisseurs poursuivent des acquisitions stratégiques pour intégrer les capacités de préparation d'échantillons, d'amplification, de détection et d'analyse de données, tandis que les spécialistes de plus petite taille saisissent des opportunités dans les consommables durables et l'ingénierie enzymatique guidée par apprentissage automatique.

Principaux enseignements du rapport

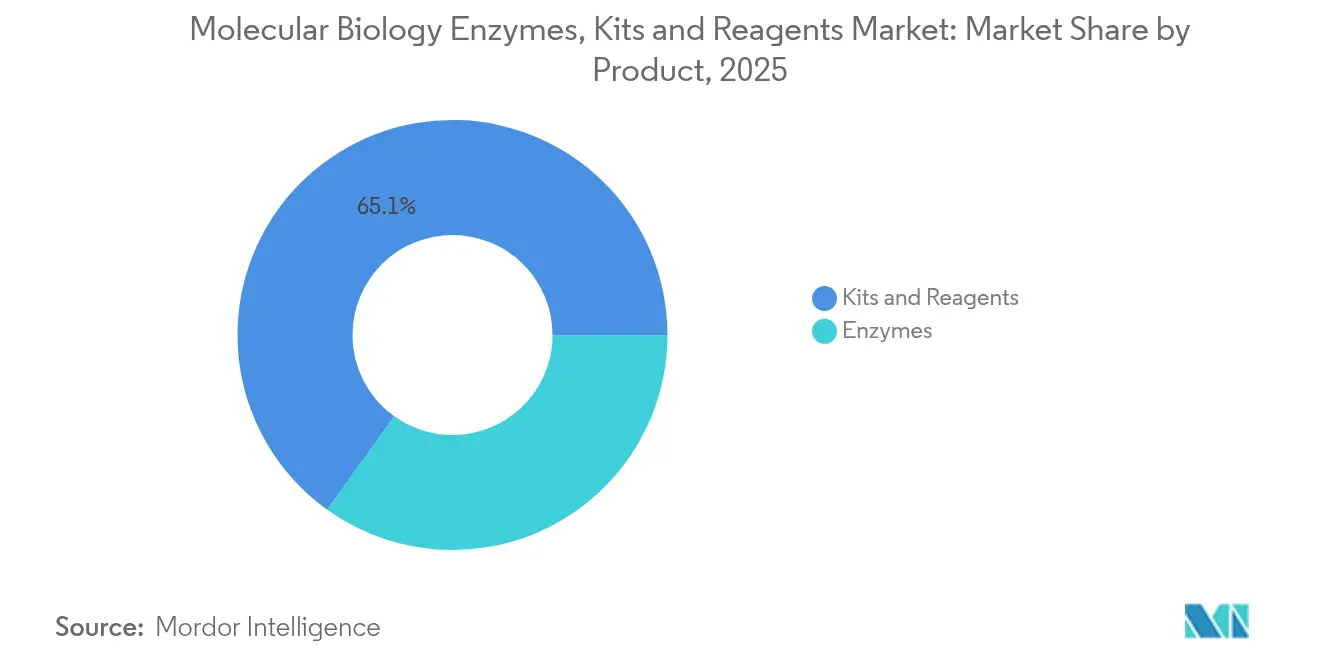

- Par catégorie de produit, les kits et réactifs ont dominé avec une part de revenus de 65,10 % en 2025, tandis que les enzymes progressent à un TCAC de 12,05 % jusqu'en 2031.

- Par application, la PCR a conservé 45,10 % de la part du marché des enzymes, kits et réactifs de biologie moléculaire en 2025, tandis que le séquençage de nouvelle génération devrait se développer à un TCAC de 15,95 % jusqu'en 2031.

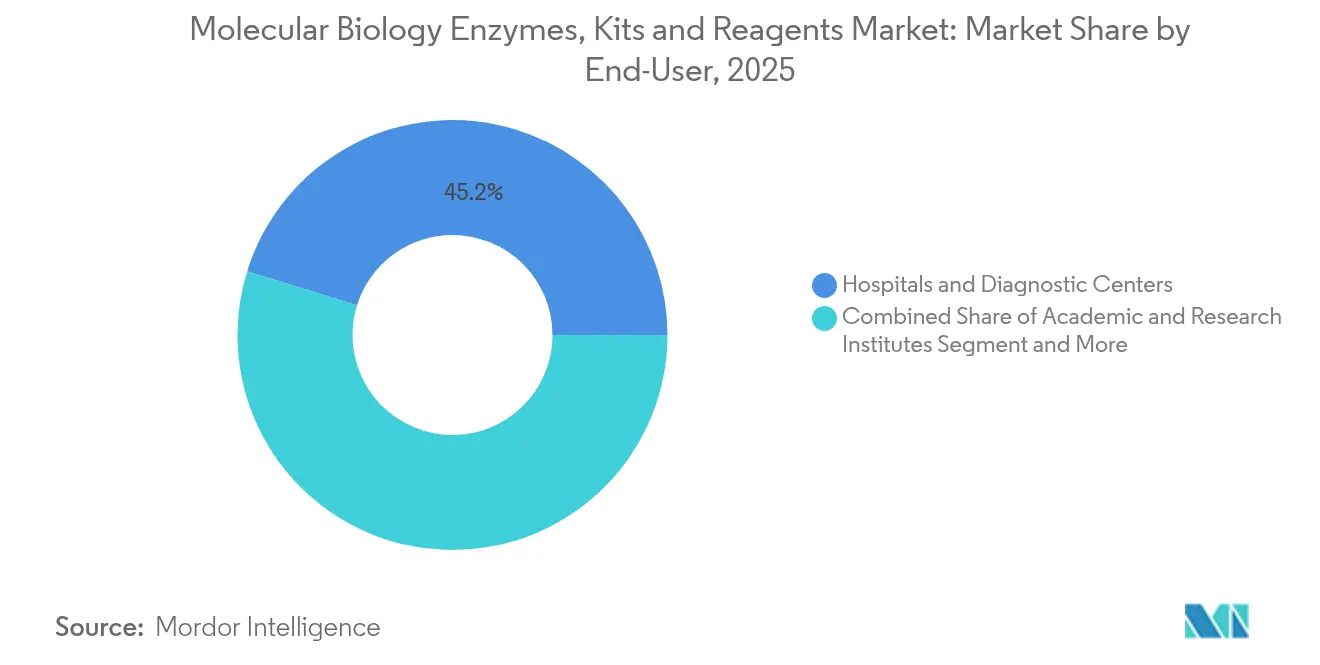

- Par utilisateur final, les hôpitaux et centres de diagnostic ont représenté 45,20 % de la taille du marché des enzymes, kits et réactifs de biologie moléculaire en 2025 ; les organisations de recherche et de fabrication sous contrat affichent la croissance la plus rapide à un TCAC de 12,98 %.

- Par forme, les produits liquides ont détenu une part de revenus de 58,10 % en 2025 ; les formats lyophilisés progressent à un TCAC de 14,10 % à mesure que les diagnostics sans chaîne du froid gagnent du terrain.

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 38,40 % en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 11,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs de Croissance sur le Marché des Enzymes, Kits et Réactifs de Biologie Moléculaire*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées rapides des plateformes NGS, qPCR et dPCR | +2.3% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Incidence croissante des maladies infectieuses et des troubles génétiques | +2.1% | Mondial, avec impact concentré en APAC et MEA | Moyen terme (2 à 4 ans) |

| Adoption croissante des diagnostics de médecine de précision | +1.9% | Amérique du Nord et UE, en expansion vers les centres urbains d'APAC | Long terme (≥ 4 ans) |

| Expansion des budgets de R&D en sciences de la vie | +1.8% | Cœur Amérique du Nord et UE, débordement vers l'APAC | Court terme (≤ 2 ans) |

| Enzymes à ultra-haute fidélité permettant la multi-omique à cellule unique | +1.2% | Pôles de recherche mondiaux, concentrés en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Kits lyophilisés déployables sur le terrain réduisant les coûts de la chaîne du froid | +0.9% | Mondial, avec impact le plus élevé dans les contextes à ressources limitées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante des maladies infectieuses et des troubles génétiques

La COVID-19 a mis en évidence la valeur des tests rapides d'acides nucléiques, accélérant la demande de plateformes moléculaires portables telles qu'un système Dragonfly basé sur la LAMP lyophilisée ayant atteint une sensibilité de 96,1 % pour la détection du mpox[1]Jesús Rodríguez-Manzano, « Plateforme de diagnostic moléculaire portable pour la détection rapide au point de soins du mpox et d'autres maladies », Nature Communications, nature.com. Les systèmes de santé considèrent désormais la surveillance moléculaire précoce comme essentielle pour le contrôle des épidémies et la maîtrise des coûts. Le dépistage élargi des troubles génétiques chez les nouveau-nés et les tests de porteurs à l'échelle de la population nécessitent des enzymes à taux d'erreur extrêmement faibles pour détecter les variants rares. Les chimies de détection basées sur CRISPR et les cartouches microfluidiques font leur entrée dans les laboratoires de première ligne, élargissant le marché adressable pour les réactifs à haute valeur ajoutée.

Expansion des budgets de R&D en sciences de la vie

Une enquête de 2025 a montré une hausse globale de 4 % des budgets de recherche académique, même si certaines lignes d'équipements en capital sont restées stables, signalant une orientation vers les consommables à fort renouvellement. Les organisations de recherche sous contrat remportent de plus en plus des accords d'approvisionnement en vrac, incitant les fournisseurs à proposer des mélanges maîtres personnalisés et des kits à emballage durable.

Avancées rapides des plateformes NGS, qPCR et dPCR

Les séquenceurs de troisième génération tels qu'Oxford Nanopore et PacBio réduisent les étapes d'amplification, tout en stimulant la demande de polymérases spécialisées tolérantes aux longues lectures et aux bases modifiées. La synthèse enzymatique d'ADN a permis d'obtenir des oligonucléotides de 1 005 mères à un rendement de 99,9 %, réduisant les déchets dangereux par rapport à la chimie des phosphoramidites. Le système SmartChip ND de Takara Bio réalise 5 184 réactions de qPCR en moins de 30 minutes, soulignant le besoin d'enzymes thermostables et de plaques de réactifs pré-aliquotées. L'expression acellulaire guidée par apprentissage automatique accélère le criblage de 10 millions de mutants de polymérase par jour, réduisant les cycles de développement.

Adoption croissante des diagnostics de médecine de précision

Le profilage génomique s'étend au-delà de l'oncologie vers la neurologie et l'immunologie. L'essai myeloMATCH utilise un flux de travail NGS d'une journée pour orienter les patients atteints de leucémie myéloïde aiguë vers des études adaptées, illustrant la demande clinique de kits de préparation de bibliothèques rapides. Les partenariats de diagnostic compagnon lient les ventes de réactifs aux lancements de médicaments, mais les politiques de couverture MolDX aux États-Unis exigent encore des données exhaustives sur l'utilité clinique, retardant la comptabilisation des revenus[2]Centers for Medicare & Medicaid Services, « Facturation et codage : tests génétiques pour l'oncologie », cms.gov.

Analyse de l'Impact des Freins sur le Marché des Enzymes, Kits et Réactifs de Biologie Moléculaire*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et remboursement limité des tests génétiques | -1.6% | Mondial, plus prononcé en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement fragile pour les réactifs recombinants spécialisés | -1.1% | Mondial, avec impact aigu dans la fabrication en APAC | Moyen terme (2 à 4 ans) |

| Paysage complexe de la propriété intellectuelle et des licences pour les brevets d'enzymes | -0.8% | Mondial, concentré dans les pôles d'innovation | Long terme (≥ 4 ans) |

| Pression en matière de durabilité sur les plastiques à usage unique des kits | -0.7% | UE et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé et remboursement limité des tests génétiques

Le programme MolDX de Medicare applique des seuils stricts d'utilité clinique, laissant de nombreux nouveaux tests non couverts ou remboursés en dessous du coût. Les assureurs privés exigent désormais des preuves en conditions réelles, ajoutant du temps et des dépenses aux lancements de tests. Les laboratoires de plus petite taille peinent à financer des essais multi-sites, freinant l'innovation jusqu'à ce que les payeurs harmonisent les normes de preuve.

Paysage complexe de la propriété intellectuelle et des licences pour les brevets d'enzymes

Plus de 11 000 brevets liés à CRISPR créent un enchevêtrement que les nouveaux entrants doivent naviguer[3]Organisation Mondiale de la Propriété Intellectuelle, « CRISPR-Cas : naviguer dans le paysage des brevets pour explorer des applications sans limites », wipo.int. Les litiges en cours entre l'UC et le Broad Institute concernant Cas9 soulèvent des incertitudes en matière de licences qui se répercutent sur les portefeuilles de polymérases et de ligases. L'empilement des redevances gonfle les coûts des nomenclatures et peut décourager les investissements dans les enzymes d'édition de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Enzymes, Kits et Réactifs de Biologie Moléculaire

Par produit :

les réactifs dominent tandis que les enzymes accélèrentLes kits et réactifs ont contribué à hauteur de 65,10 % des revenus de 2025, soulignant leur nature consommable dans les flux de travail de routine. La part des enzymes, bien que plus modeste, progresse à un TCAC de 12,05 % à mesure que les chercheurs exigent des polymérases à ultra-haute fidélité pour le séquençage à cellule unique. Les ADN polymérases restent la classe d'enzymes dominante, soutenues par une plateforme de criblage capable de tester 10 millions de variants par jour. Au sein de la taille du marché des enzymes, kits et réactifs de biologie moléculaire, la mutante ARN polymérase T7 de Takara Bio réduit l'ARN double brin de 90 %, répondant aux besoins de qualité des thérapeutiques à ARNm.

Les revenus récurrents issus des mélanges maîtres PCR et des kits de bibliothèques NGS cimentent le leadership des réactifs. Pourtant, les enzymes captent des prix premium car des modifications d'un seul acide aminé peuvent réduire de moitié les taux d'erreur et améliorer la spécificité de CRISPR. L'évolution assistée par apprentissage automatique permet aux fournisseurs d'adapter les optima catalytiques aux nouvelles chimies de séquençage, assurant une croissance à deux chiffres pour la part des enzymes dans le marché des enzymes, kits et réactifs de biologie moléculaire.

Par application :

la PCR domine tandis que le NGS progresse fortementLa PCR a détenu 45,10 % de part de marché en 2025, reflétant son omniprésence dans les diagnostics et le contrôle qualité. Cependant, le NGS se développe à un TCAC de 15,95 % grâce à la baisse des coûts par génome et à l'adoption rapide en oncologie. Une nouvelle méthode d'amplification, AMPLON, réduit le temps d'exécution de 50 % sans sacrifier la précision, élargissant la portée de la PCR au criblage rapide.

Les flux de travail CRISPR constituent la niche à la croissance la plus rapide au sein du marché des enzymes, kits et réactifs de biologie moléculaire, alimentés par des variants Cas12a modifiés qui réalisent des éditions allèle-spécifiques. Les tests d'épigénétique et les kits d'analyse de protéines gagnent également du terrain à mesure que les études multi-omiques se multiplient, créant un potentiel de vente croisée pour les offres groupées de réactifs intégrés.

Par utilisateur final :

les hôpitaux dominent tandis que les ORC accélèrentLes hôpitaux et centres de diagnostic ont généré 45,20 % des revenus de 2025 grâce à l'utilisation courante des tests moléculaires pour les panels de maladies infectieuses et les marqueurs oncologiques. Le segment ORC/OMC croît à un TCAC de 12,98 % à mesure que les entreprises de développement de médicaments externalisent des tests spécialisés nécessitant des lots de réactifs sur mesure. Les agences fédérales estiment que les obligations de recherche fondamentale académique ont augmenté en 2022, soutenant la demande des universités.

Les innovateurs pharmaceutiques s'associent de plus en plus aux ORC pour le séquençage d'ARN à cellule unique et le criblage CRISPR, élargissant les contrats d'achat en vrac au sein du marché des enzymes, kits et réactifs de biologie moléculaire. Les laboratoires médico-légaux, quant à eux, adoptent des kits STR à faible bégaiement tels que la nouvelle formulation enzymatique de Promega, assurant une demande stable bien que de plus faible volume.

Par forme :

le liquide domine tandis que le lyophilisé gagne du terrainLes mélanges liquides ont représenté 58,10 % des ventes de 2025 en raison de leur compatibilité prête à l'emploi avec les plateformes automatisées. Les produits lyophilisés progressent à un TCAC de 14,10 % car ils se transportent à température ambiante et réduisent les frais de chaîne du froid. Un kit RT-LAMP colorimétrique a conservé sa pleine sensibilité après 28 jours à température ambiante.

La pression en matière de durabilité encourage la migration vers des plaques biosourcées et des réactifs concentrés qui réduisent les déchets plastiques. Les fournisseurs du secteur des enzymes, kits et réactifs de biologie moléculaire proposent désormais des pastilles lyophilisées associées à des consommables écologiques à faible encombrement pour remporter des points lors des appels d'offres dans le cadre des directives des laboratoires verts.

Analyse géographique

Marché des Enzymes, Kits et Réactifs de Biologie Moléculaire en Amérique du Nord

L'Amérique du Nord a représenté 38,40 % des revenus de 2025, soutenue par les lignes de financement du NIH et de la NSF qui maintiennent la consommation de réactifs dans les laboratoires académiques et cliniques. Un remboursement solide pour les tests moléculaires, malgré les obstacles liés au MolDX, maintient un débit élevé dans les hôpitaux, et les start-ups américaines continuent de développer de nouvelles enzymes, consolidant ainsi le leadership régional.

Marché des Enzymes, Kits et Réactifs de Biologie Moléculaire en Europe

L'Europe a enregistré une croissance stable à un chiffre moyen. L'harmonisation réglementaire dans le cadre du DMDIV stimule la demande de composants de kits validés, au bénéfice des fournisseurs capables de documenter leurs performances selon les normes CE-DMDIV. Les investissements dans la surveillance de la résistance aux antimicrobiens ont conduit au déploiement de systèmes de qPCR haute densité capables de traiter des milliers de réactions par cycle, stimulant ainsi la consommation de réactifs.

Marché des Enzymes, Kits et Réactifs de Biologie Moléculaire en Asie-Pacifique

L'Asie-Pacifique affiche la trajectoire de croissance la plus rapide avec un CAGR de 11,05 %. La Chine a enregistré une hausse de 35,84 % des dépôts de dossiers pour médicaments et dispositifs en 2023, les réactifs de diagnostic in vitro représentant près d'un quart des soumissions. Le Japon révise ses cadres relatifs aux tests développés en laboratoire, apportant ainsi de la clarté aux innovateurs locaux. La voie d'approbation à plusieurs niveaux de la Corée du Sud accélère les tests moléculaires à faible risque, élargissant l'accès au marché. Les agences de santé publique de la région Asie-Pacifique investissent également dans des diagnostics déployables sur le terrain pour les cliniques rurales, accélérant l'adoption des formats lyophilisés au sein du marché des enzymes, kits et réactifs de biologie moléculaire.

Marché des Enzymes, Kits et Réactifs de Biologie Moléculaire au Moyen-Orient et en Afrique et en Amérique Latine

Le Moyen-Orient & l'Afrique représentent aujourd'hui un marché plus modeste, mais ces régions poursuivent des programmes nationaux de génomique qui imposent la localisation des kits, signalant un potentiel de croissance à long terme. L'Amérique Latine connaît des pics de commandes liés aux campagnes de surveillance des maladies, bien que la volatilité des devises modère les cycles de dépenses.

Analyse de la chaîne de valeur

L'approvisionnement en amont commence par des matières premières biologiques (souches hôtes, plasmides, milieux de culture cellulaire, résines de chromatographie) et des intrants chimiques (tampons, dNTP et oligonucléotides) qui alimentent l'expression et la purification des enzymes recombinantes. Le nœud à plus forte friction est la fabrication d'enzymes recombinantes de haute pureté, où des spécifications strictes en matière d'activité et d'impuretés peuvent limiter le rendement et la reproductibilité d'un lot à l'autre. La chaîne est également sensible aux dépendances à source unique pour certains intrants de synthèse d'oligonucléotides et polymérases haute-fidélité spécialisées, ce qui peut limiter l'évolutivité et déclencher des travaux de reformulation ou de revalidation en aval.

Les acteurs intermédiaires formulent des mélanges maîtres, effectuent la lyophilisation ou le remplissage liquide, et assemblent des kits avec des plastiques et des consommables avant les tests de libération et la documentation pour un usage de recherche ou de qualité DIV. Les modèles OEM et de fabrication personnalisée (pour les enzymes en vrac, les tampons et les aliquotes personnalisées) consolident l'approvisionnement et donnent accès à une capacité conforme aux BPF, tandis que la distribution en aval repose sur des ventes directes aux comptes clés, ainsi que sur le commerce électronique et des distributeurs qui gèrent la chaîne du froid et la conformité du dernier kilomètre. À mesure que les achats se consolident via des groupements d'achat et des canaux d'approvisionnement plus vastes, les fournisseurs se différencient par le support applicatif, une documentation prête pour la réglementation (le cas échéant), et une gestion fiable du changement qui limite les perturbations pour les clients liées aux mises à jour des matières premières ou des procédés.

Paysage concurrentiel

Le marché est modérément fragmenté. Thermo Fisher Scientific, Illumina et Roche déploient collectivement des réserves de fusions-acquisitions de plusieurs milliards de dollars pour assembler des flux de travail de bout en bout ; Thermo Fisher seul vise 40 à 50 milliards USD d'acquisitions futures. Bio-Rad cherche à finaliser son acquisition de Stilla Technologies pour compléter ses capacités de PCR numérique.

Les acteurs de taille intermédiaire tels que New England Biolabs et Promega se concentrent sur l'ingénierie enzymatique propriétaire et les consommables orientés durabilité. Les start-ups exploitent la conception de protéines assistée par intelligence artificielle pour raccourcir les cycles de R&D, attirant des fonds de capital-risque vers des enzymes d'édition CRISPR de niche ou des boîtes à outils de biologie synthétique. La concession de licences croisées de propriété intellectuelle reste un facteur limitant ; les fournisseurs disposant de larges portefeuilles de brevets peuvent intégrer des garanties de liberté d'exploitation dans les contrats, faisant pencher la balance lors des appels d'offres concurrentiels.

Les opportunités inexploitées comprennent les polymérases ultra-stables pour le NGS microfluidique, les plastiques à usage unique dérivés de matières premières renouvelables et les mélanges maîtres lyophilisés prêts pour l'automatisation. La course à la commercialisation de la synthèse enzymatique d'ADN est un autre perturbateur potentiel, car un assemblage de gènes moins coûteux élargirait davantage les applications et stimulerait la demande de réactifs.

Leaders du secteur des enzymes, kits et réactifs de biologie moléculaire

Agilent Technologies

F. Hoffmann-La Roche Ltd

Merck KGaA

Qiagen NV

Thermo Fisher Scientific

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Enzymes, Kits et Réactifs de Biologie Moléculaire

- Agilent Technologies

- Thermo Fisher Scientific

- Roche

- Illumina

- Merck

- QIAGEN

- Takara Bio

- New England Biolabs

- Promega

- Lucigen (LGC Biosearch)

- Bio-Rad Laboratories

- PerkinElmer

- Oxford Nanopore Technologies

- Pacific Biosciences

- BGI

- Bio-Techne

- Enzymatics (Cell Signaling Tech)

- Genscript

- ArcherDx (Invitae)

Lire l'Analyse des Entreprises du Marché des Enzymes, Kits et Réactifs de Biologie Moléculaire

Opportunités de marché et perspectives d'avenir

L'intégration des flux de travail autour du NGS à haut débit et de la PCR multiplexée crée un espace pour les fournisseurs de réactifs qui combinent performance (enzymes à ultra-haute fidélité et chimies tolérantes aux inhibiteurs) avec une simplicité d'utilisation accrue, telle que des plaques pré-aliquotées, des formats compatibles avec l'automatisation et des modules de préparation de bibliothèques validés. Le lancement par Roche en juin 2026 de la plateforme de séquençage AXELIOS 1 (technologie SBX) souligne les cycles continus de renouvellement des plateformes, qui stimulent la demande pour des kits de préparation d'échantillons et de bibliothèques compatibles, ainsi que pour des polymérases et enzymes modificatrices spécialisées adaptées aux nouvelles structures de lecture et chimies.

Les tests moléculaires stables à température ambiante et déployables sur le terrain constituent un autre domaine d'opportunité, en phase avec l'évolution du marché vers des formats lyophilisés et des chimies en une seule étape qui réduisent la dépendance à la chaîne du froid et les étapes opérateur. Une marge de progression supplémentaire existe au point de convergence entre la validation clinique et la commercialisation des kits, où les fournisseurs qui associent performance en laboratoire humide et transferts clairs de logiciels et de documentation peuvent réduire les freins à l'adoption pour les flux de travail NGS et syndromiques réglementés. Parallèlement, l'activité réglementaire aux États-Unis et dans l'UE concernant les tests de laboratoire et l'enregistrement des dispositifs, y compris les discussions sur la supervision centrée sur la CLIA pour les LDT et les exigences élargies d'enregistrement dans la base de données de l'UE effectives à partir de mai 2026, augmente la valeur des matériaux traçables, de la gestion contrôlée des changements et des options d'approvisionnement de qualité OEM pour les laboratoires et les développeurs de tests qui ont besoin de continuité entre les mises à jour.

Développements Récents du Secteur sur le Marché des Enzymes, Kits et Réactifs de Biologie Moléculaire

- Juillet 2026 : QIAGEN a lancé le panel QIAstat-Dx BCID GN Plus AMR certifié CE-IVDR, élargissant son offre de tests d'infections sanguines en Europe. Ce lancement renforce l'entraînement des réactifs moléculaires via les tests syndromiques à cartouches et consolide la stratégie de base installée de QIAGEN dans les contextes cliniques réglementés.

- Juin 2026 : QIAGEN a étendu l'écosystème de PCR numérique QIAcuity avec de nouveaux tests d'expression génique et le kit QIAcuity OneStep High Multiplex Probe PCR. Ces ajouts favorisent l'adoption de la dPCR en améliorant l'étendue des tests et le multiplexage, soutenant une demande récurrente pour des kits et réactifs compatibles dans les laboratoires de recherche et biopharmaceutiques.

- Avril 2026 : Thermo Fisher Scientific a lancé le thermocycleur Applied Biosystems PowerFlex pour améliorer la flexibilité et la productivité de la PCR. Les nouvelles installations d'instruments augmentent généralement la consommation de mélanges maîtres PCR, d'enzymes et de réactifs de flux de travail, resserrant les écosystèmes de fournisseurs autour des flux de travail d'amplification de routine.

Marché des Enzymes, Kits et Réactifs de Biologie Moléculaire Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Ce marché couvre les revenus générés par la vente commerciale d'enzymes de biologie moléculaire, de kits et de réactifs prêts à l'emploi utilisés pour exécuter les flux de travail de laboratoire courants tels que la PCR, la préparation de séquençage, le clonage et l'analyse des acides nucléiques associée.

Exclusions de périmètre : Les enzymes industrielles en vrac, les réactifs axés sur la protéomique, les instruments autonomes et les formulations captives ou préparées en interne sont exclus.

Aperçu de la segmentation

- Par produit

- Enzymes

- ADN polymérases

- Transcriptases inverses

- Ligases et kinases

- Nucléases et enzymes de restriction

- Enzymes de modification

- Autres enzymes spécialisées

- Kits et réactifs

- Kits de mélange maître PCR et qPCR

- Kits NGS et de préparation de bibliothèques

- Kits d'extraction et de purification d'ADN/ARN

- Kits lyophilisés pour usage sur le terrain

- Tampons, dNTP et additifs

- Enzymes

- Par application

- Réaction en chaîne par polymérase

- Séquençage de nouvelle génération

- Épigénétique

- Clonage et biologie synthétique

- Flux de travail d'édition génique / CRISPR

- Analyse des protéines et protéomique

- Par utilisateur final

- Hôpitaux et centres de diagnostic

- Instituts académiques et de recherche

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche et de fabrication sous contrat

- Laboratoires médico-légaux et de sécurité

- Laboratoires de tests alimentaires, environnementaux et agricoles

- Par forme

- Liquide (chaîne du froid)

- Lyophilisé (ambiant)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par des références scientifiques et sanitaires publiques pour établir le contexte de la demande et la répartition des flux de travail derrière l'utilisation des enzymes et des kits. Les points de départ courants incluent des sources telles que les bases de données de la FDA américaine pour le contexte diagnostique et d'essai, le NIH et le NCBI pour les signaux d'activité génomique, le CDC pour les indications de tests de santé publique, les indicateurs de santé et de biotechnologie de l'OCDE, et les séries macroéconomiques de la Banque mondiale qui appuient la normalisation par pays.

Nous ajoutons ensuite les dépôts d'entreprise, les rapports annuels, les présentations aux investisseurs, les catalogues de produits et les listes de prix pour comprendre ce qui est vendu comme produit fini par rapport aux composants regroupés dans les kits. Les pages d'associations professionnelles, les revues à comité de lecture et les bases de données de brevets sont également utilisées pour recouper les évolutions technologiques, les tailles de conditionnement types et les flux de travail en expansion. Les sources citées ci-dessus ne sont données qu'à titre d'illustration, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour éprouver les hypothèses issues de la recherche documentaire et pour cerner les variables qui ne sont pas visibles de manière cohérente dans les documents publics, en particulier les évolutions de répartition entre enzymes, kits et réactifs de support. Nous avons échangé avec des dirigeants, des responsables fonctionnels et des managers au sein de fabricants, de distributeurs et d'utilisateurs finaux en laboratoire dans les régions APAC, EMEA et Amériques, afin de confirmer les schémas d'adoption régionaux et les évolutions tarifaires avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Cadres dirigeants : 14 % | APAC : 40 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 34 % |

| Acteurs plus petits : 22 % | Managers : 45 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit selon une approche descendante où le bassin de demande adressable est reconstitué à partir de l'activité de test moléculaire et de recherche, puis filtré en enzymes, kits et réactifs prêts à l'emploi achetables. Comme le marché est lié à des flux de travail de laboratoire répétitifs, le modèle utilise un ensemble d'indicateurs tels que l'activité des cycles de PCR et de séquençage, les programmes de génomique financés, l'intensité des tests cliniques et de santé publique, la base installée des flux de travail de laboratoire pertinents, et les évolutions du prix de vente moyen par taille et format de conditionnement.

Une fois la répartition de la demande par pays et par utilisateur final établie, les résultats sont corroborés par des vérifications ascendantes sélectives, telles que des points de prix de catalogue échantillonnés multipliés par des volumes estimés, des vérifications des canaux de distribution, et des consolidations à partir d'un sous-ensemble de fournisseurs lorsque les divulgations financières publiques le permettent. Lorsque la couverture ascendante est incomplète, les écarts sont comblés à l'aide de ratios de consommation au niveau des flux de travail et de taux d'adoption spécifiques à chaque région confirmés lors des entretiens, puis les totaux sont ajustés pour maintenir la cohérence des hypothèses.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter la rapidité avec laquelle l'adoption de la génomique, l'élargissement du menu de tests et la normalisation des prix peuvent évoluer selon les régions. Les scénarios s'appuient sur l'avis d'experts concernant les cycles de financement et la demande de tests, et la prévision finale est tirée du cas qui correspond le mieux aux signaux d'activité observables.

Validation des données et cycle de mise à jour

La validation est effectuée par des recoupements répétés afin que le chiffre final reste aligné sur des signaux indépendants, et non sur un seul jeu de données. Nous comparons les totaux modélisés avec des indicateurs d'activité externes et avec le chiffre d'affaires implicite par flux de travail lorsqu'il peut être raisonnablement dérivé, et les valeurs aberrantes sont examinées jusqu'à ce que le facteur explicatif soit clairement identifié.

Avant validation finale, le modèle et les hypothèses écrites font l'objet d'un examen analytique en plusieurs étapes, et des appels de suivi sont déclenchés lorsque les retours d'entretiens et les indicateurs documentaires divergent au-delà d'une plage acceptable. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs peuvent modifier la demande ou les prix. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente, étayée par les mêmes étapes reproductibles.

Taille du marché des enzymes, kits et réactifs de biologie moléculaire selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les enzymes, kits et réactifs de biologie moléculaire peuvent différer même lorsque le nom de la catégorie semble identique, car les différents groupes ne comptabilisent pas toujours les mêmes éléments ni ne traitent les mêmes flux de travail de laboratoire de la même manière. L'écart provient généralement des choix de périmètre, du choix de l'année de référence, de la manière dont les prix sont moyennés selon les tailles de conditionnement, et du fait que la demande soit ou non rattachée à une activité de flux de travail observable avant la publication du chiffre final.

Un facteur d'écart courant sur ce marché est de savoir si les estimations n'incluent que les produits commerciaux finis vendus via des canaux de catalogue ou directs, ou si elles ajoutent également des consommables de laboratoire connexes, des réactifs de sciences de la vie plus larges et des formulations captives internes. Le calendrier importe également, car les points de conversion des devises et la normalisation des prix post-pandémie peuvent modifier la valeur de base, et les estimations plus anciennes peuvent ne pas refléter des évolutions plus récentes telles que les changements de mix dans la préparation de bibliothèques de séquençage. La référence ci-dessous utilise une approche qui exclut les formulations internes et les instruments autonomes, et elle est mise à jour avec des vérifications d'adoption des flux de travail et des données de prix au niveau du conditionnement avant la validation des totaux, un choix de modélisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,05 milliards USD (2026) | |

| Cabinet de conseil mondial A | 15,93 milliards USD (2025) | Utilise une année de référence 2025 et peut différer sur ce qui est considéré comme un réactif, car certains postes sont regroupés de manière large entre enzymes, kits et réactifs moléculaires généraux, ce qui peut modifier la valeur de départ par rapport à un périmètre limité aux seuls produits finis. |

| Éditeur sectoriel B | 27,68 milliards USD (2025) | Le chiffre plus élevé est cohérent avec un panier plus large qui peut intégrer des consommables supplémentaires de sciences de la vie et une définition plus étendue des réactifs de biologie moléculaire couvrant davantage d'usages finaux, ce qui gonfle le marché par rapport à un comptage centré sur les enzymes et les kits. |

Pris ensemble, la comparaison montre que les principales différences proviennent de ce qui est inclus autour des dépenses de base en enzymes et en kits, ainsi que de l'année de référence et des hypothèses de tarification utilisées pour traduire l'activité des flux de travail en chiffre d'affaires. En maintenant le périmètre lié aux produits finis vendables et en vérifiant les totaux par rapport à des signaux de flux de travail concrets, nous sommes en mesure de présenter une taille de marché plus facile à retracer à partir d'intrants clairs et d'étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des enzymes, kits et réactifs de biologie moléculaire ?

La taille du marché des enzymes, kits et réactifs de biologie moléculaire s'établit à 15,05 milliards USD en 2026, avec une valeur projetée de 24,26 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les enzymes constituent le segment de produits à la croissance la plus rapide, progressant à un TCAC de 12,05 % en raison de la demande de polymérases à ultra-haute fidélité et de nucléases spécifiques à CRISPR.

Pourquoi les kits lyophilisés gagnent-ils en popularité ?

Les formulations lyophilisées permettent l'expédition et le stockage à température ambiante, réduisant les coûts de la chaîne du froid et soutenant les diagnostics de terrain là où les infrastructures sont limitées.

Comment les politiques de remboursement affectent-elles la croissance du marché ?

Les critères de couverture restrictifs dans le cadre de programmes tels que Medicare MolDX peuvent retarder l'adoption de tests innovants, réduisant le TCAC projeté d'environ 1,6 %.

Quelle région géographique offre le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC le plus élevé à 11,05 % jusqu'en 2031, portée par la hausse des investissements en R&D, les réformes réglementaires et l'expansion des programmes de médecine de précision.

Dernière mise à jour de la page le: