Taille et part du marché des entreprises basées sur les modèles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

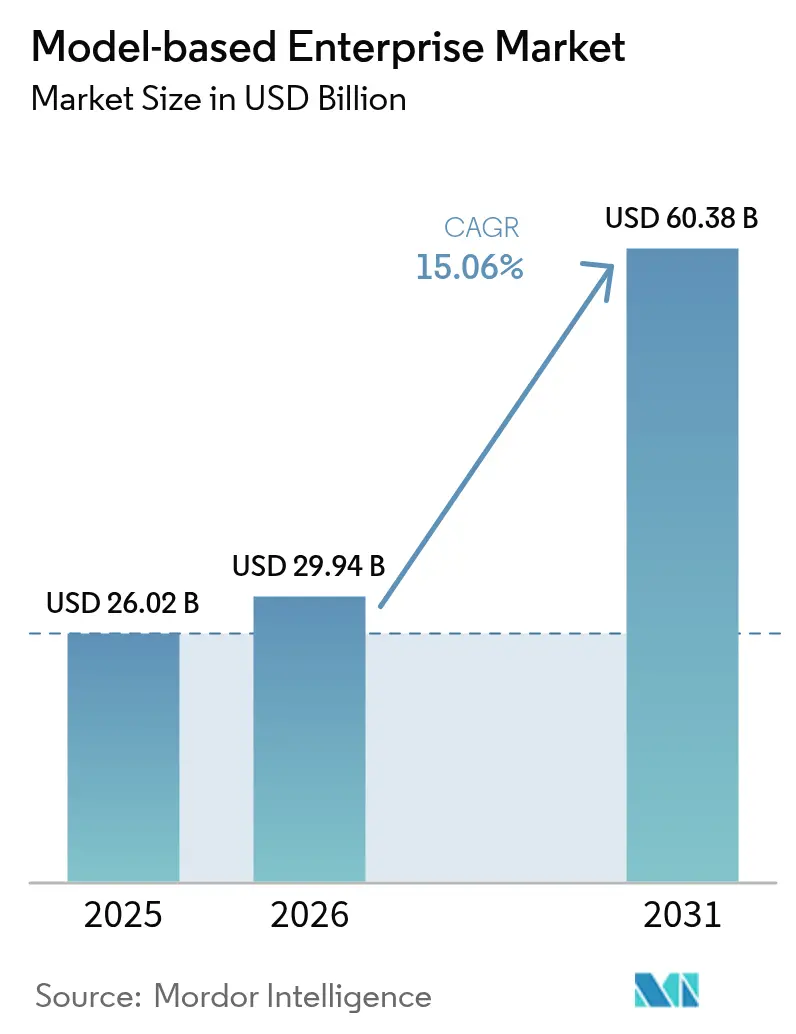

| Taille du Marché (2026) | 29.94 Milliards de dollars |

| Taille du Marché (2031) | 60.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des entreprises basées sur les modèles par Mordor Intelligence

La taille du marché des entreprises basées sur les modèles devrait passer de 26,02 milliards USD en 2025 à 29,94 milliards USD en 2026 et devrait atteindre 60,38 milliards USD d'ici 2031, à un TCAC de 15,06 % sur la période 2026-2031. Cette dynamique est ancrée dans le passage des flux de travail centrés sur les documents à des fils numériques cohérents reliant les fonctions de conception, d'ingénierie, de fabrication et de service. L'exigence du Département de la Défense des États-Unis selon laquelle les modèles numériques doivent constituer la source de données faisant autorité stimule une adoption rapide parmi les contractants de l'aérospatiale et de la défense. Les constructeurs automobiles adoptent des pratiques similaires pour comprimer les délais de développement des véhicules électriques, tandis que les suites de gestion du cycle de vie des produits natives du cloud abaissent les barrières pour les petites et moyennes entreprises manufacturières en Asie-Pacifique. Les fournisseurs investissent dans la simulation pilotée par l'IA, les boucles de qualité de fabrication additive et les jumeaux numériques intégrés pour offrir un retour sur investissement plus rapide, mais de nombreux utilisateurs se heurtent encore aux coûts de requalification de la main-d'œuvre et aux lacunes en matière d'interopérabilité des données.

Points clés du rapport

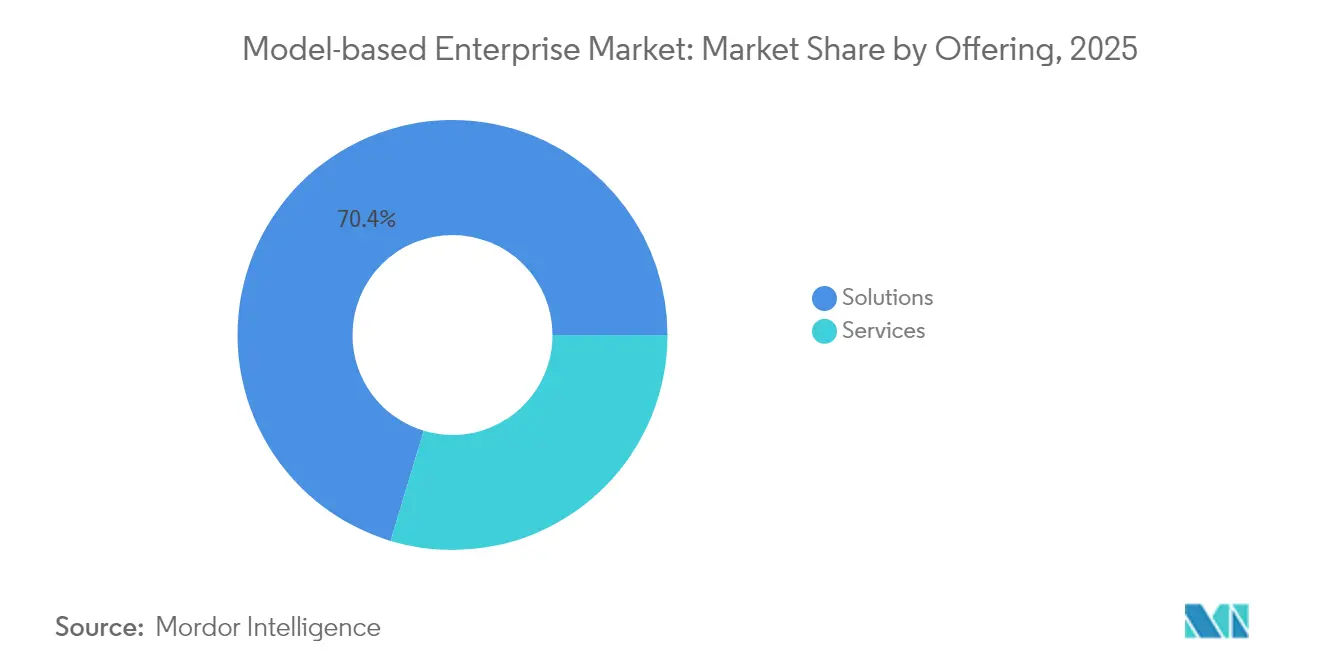

- Par offre, les solutions ont représenté 70,35 % du chiffre d'affaires 2025, tandis que les services devraient afficher le TCAC le plus rapide, à 17,46 %, d'ici 2031.

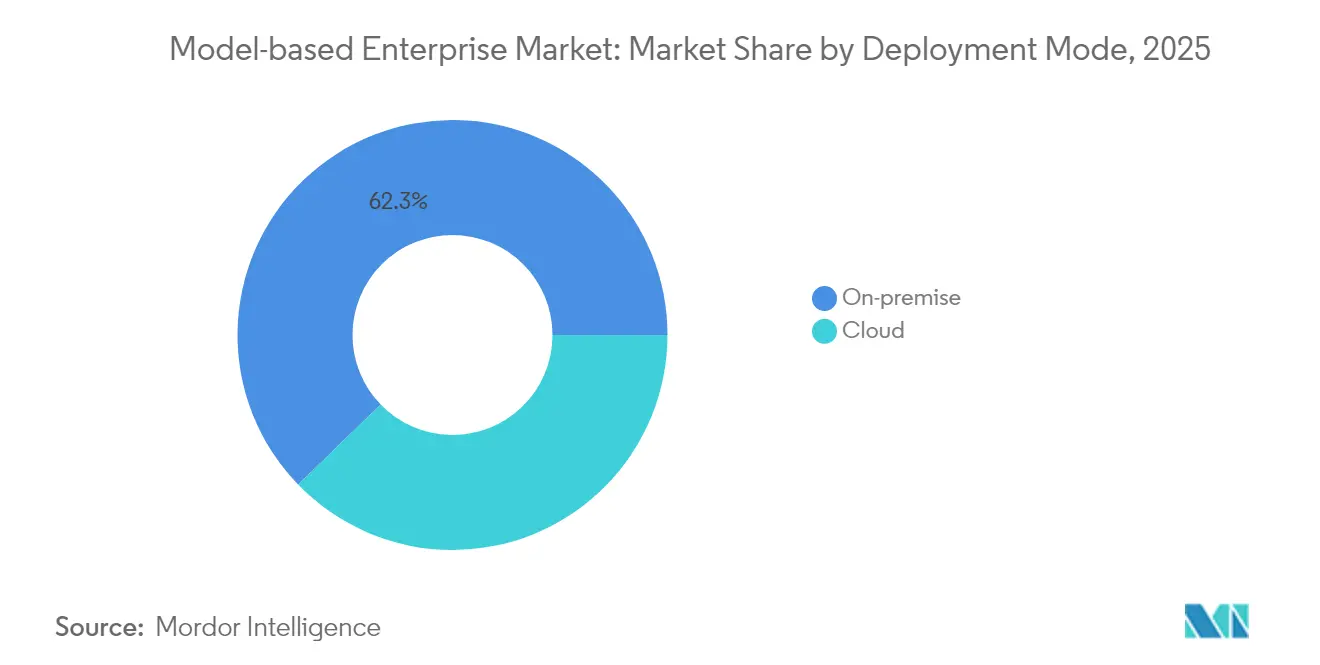

- Par mode de déploiement, les installations sur site ont représenté 62,25 % de la taille du marché des entreprises basées sur les modèles en 2025 ; les déploiements cloud progressent à un TCAC de 17,96 %.

- Par secteur d'activité des utilisateurs finaux, l'aérospatiale et la défense ont représenté 32,55 % de la taille du marché des entreprises basées sur les modèles en 2025, et l'automobile progresse à un TCAC de 15,86 %.

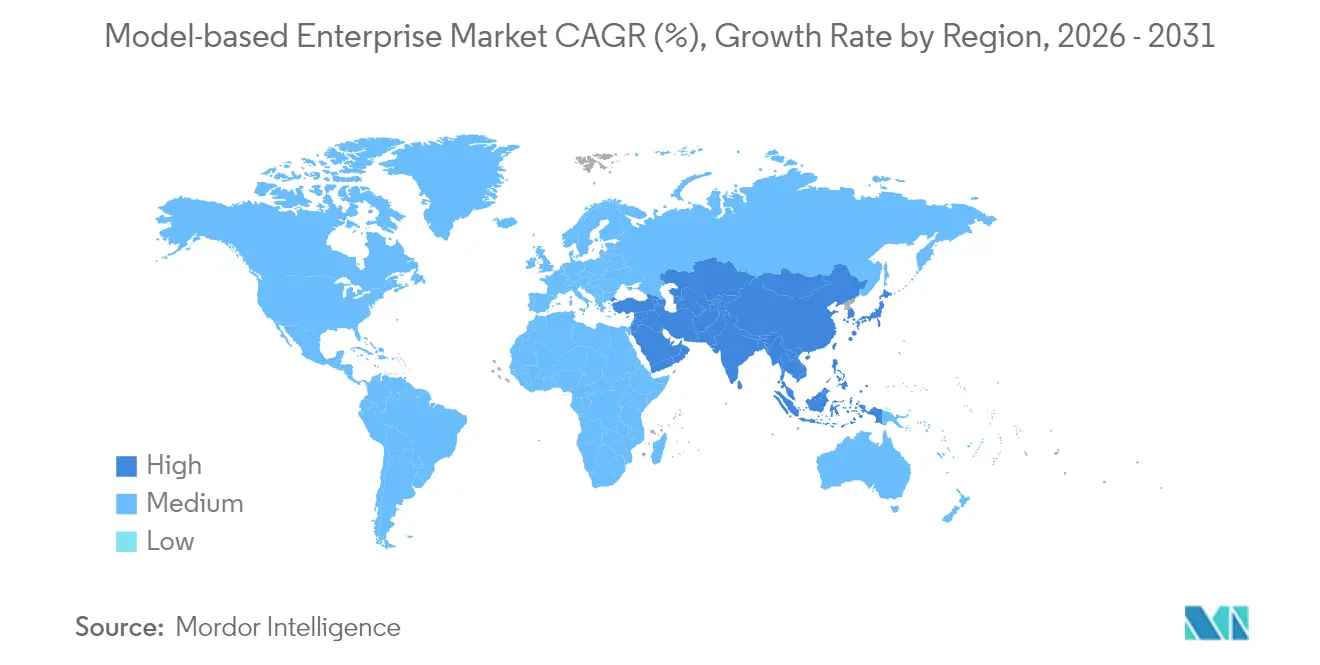

- Par géographie, l'Amérique du Nord a dominé avec 37,62 % de la part du marché des entreprises basées sur les modèles en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 18,34 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des entreprises basées sur les modèles

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats d'ingénierie numérique du Département de la Défense | +3.8% | Amérique du Nord avec répercussions en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage des constructeurs automobiles OEM au fil numérique 3D intégral | +3.4% | Europe, Amérique du Nord, Chine | Moyen terme (2-4 ans) |

| Essor des suites PLM natives du cloud pour les PME | +2.8% | Asie-Pacifique (Japon, Corée du Sud, Inde) | Court terme (≤ 2 ans) |

| Retour sur investissement grâce à la réduction du temps de rotation de la MRO aérospatiale | +2.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Intégration de la définition basée sur les modèles avec la qualité de la fabrication additive | +1.8% | Amérique du Nord, Europe, pôles avancés d'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les mandats d'ingénierie numérique du Département de la Défense accélèrent l'adoption en Amérique du Nord

Les contractants de la défense doivent désormais traiter les modèles 3D comme la source unique de vérité pour les décisions de conception, d'analyse, d'approvisionnement et de maintien en condition opérationnelle. Près de 300 000 fournisseurs ont commencé à mettre à jour leurs processus, leurs piles logicielles et leurs mesures de cybersécurité pour rester éligibles aux futurs contrats. L'adoption se répercute sur l'aérospatiale commerciale, les sous-traitants communs s'alignant sur les flux de travail conformes aux mandats. Les fournisseurs d'outils répondent avec des modèles de conformité packagés et des vérificateurs automatisés de définition basée sur les modèles (MBD) qui réduisent le temps de documentation et améliorent la traçabilité.

Passage des constructeurs automobiles OEM au fil numérique 3D intégral pour les plateformes de véhicules électriques

Les programmes de véhicules électriques à batterie reposent sur la conception simultanée des systèmes mécaniques, électriques et thermiques. Le déploiement d'un fil numérique 3D unifié a permis aux principaux constructeurs automobiles de réduire les cycles de plateforme de 72 mois à 36 mois tout en améliorant la traçabilité.[1]PTC Inc., "Comment le fil numérique transforme les processus de fabrication automobile," ptc.com L'intégration des jumeaux numériques avec l'ingénierie des systèmes basée sur les modèles permet aux équipes de simuler les flux d'énergie, le comportement en cas de collision et la dégradation des batteries en amont, limitant ainsi les reconceptions tardives et les risques de garantie. Ces gains favorisent des déploiements généralisés en Europe, en Amérique du Nord et en Chine.

Essor des suites PLM natives du cloud permettant l'accès des PME en Asie-Pacifique

Le déploiement cloud supprime le besoin de serveurs lourds et de personnel informatique spécialisé. Les migrations types s'achèvent en 45 à 90 jours, permettant aux fabricants du Japon, de Corée du Sud et d'Inde de déployer des solutions PLM et MBD avancées avec un investissement en capital limité.[2]CIMdata Inc., "Résumé du secteur PLM," cimdata.com La tarification à l'utilisation et les mises à jour automatisées réduisent les coûts de possession sur la durée de vie, rendant les capacités de fil numérique de niveau entreprise accessibles à la vaste base de PME de la région. L'intégration rapide propulse la région au rang d'adoptant à la croissance la plus rapide.

Retour sur investissement grâce à la réduction du temps de rotation de la MRO aérospatiale

Les jumeaux numériques intégrant des algorithmes de maintenance prédictive réduisent la maintenance non planifiée et améliorent la disponibilité de la flotte de 15 %, avec des économies similaires sur les coûts directs.[3]Aerospace Testing International, "Comment les jumeaux numériques transforment le développement et les essais aérospatiaux," aerospacetestinginternational.com Les compagnies aériennes et les prestataires MRO s'appuient désormais sur des modèles 3D gérés par configuration pour prévoir la durée de vie des pièces et optimiser l'approvisionnement en pièces de rechange. L'amélioration de la fidélité des données porte la précision des dossiers de maintenance à environ 97 %, facilitant les audits de navigabilité et réduisant les risques de pénalités.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes en matière d'interopérabilité des données entre la CAO héritée et les nouvelles normes MBD | -2.3% | Mondial, plus prononcé dans les régions manufacturières matures | Moyen terme (2-4 ans) |

| Coûts élevés de requalification initiale de la main-d'œuvre | -1.8% | Mondial, aigu là où les pénuries de compétences persistent | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité concernant la propriété intellectuelle dans les déploiements cloud | -1.5% | Mondial, notamment dans la défense, l'aérospatiale et l'automobile | Moyen terme (2-4 ans) |

| Complexité de la conformité dans les chaînes d'approvisionnement multi-niveaux | -1.2% | Amérique du Nord, Europe, pôles d'exportation d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les défis d'interopérabilité des données entravent l'intégration transparente

Environ 65 % des projets d'ingénierie rencontrent encore des retards lors de la transformation de fichiers CAO historiques en modèles enrichis et prêts pour la MBD.[4]CAD Interop, "Solutions expertes pour la migration CAO," cadinterop.com La seule traduction de la géométrie ne suffit pas ; les équipes doivent également préserver les fonctionnalités, les contraintes et les dessins liés construits au fil des décennies. Les outils de conversion spécialisés s'améliorent, mais les migrations à l'échelle de l'entreprise restent gourmandes en ressources et comportent un risque de perte de données susceptible de bloquer les initiatives de fil numérique.

La requalification de la main-d'œuvre crée un obstacle à la mise en œuvre

Le passage de flux de travail centrés sur les documents à des flux de travail centrés sur les modèles modifie chaque tâche quotidienne, de la revue de conception à l'inspection en atelier. Les entreprises doivent financer des programmes de formation approfondis, actualiser les procédures opérationnelles standard et réaligner les indicateurs de performance. La résistance au changement est courante, en particulier dans les organisations où le personnel expérimenté a perfectionné des pratiques 2D pendant des décennies. Des plans de gestion du changement complets et des déploiements progressifs s'avèrent essentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services dépassent la croissance des solutions

Le segment des solutions a généré 70,35 % du chiffre d'affaires 2025, soulignant son rôle de colonne vertébrale de la plupart des déploiements. Les engagements de services, quant à eux, enregistrent un TCAC de 17,46 % à mesure que les entreprises font face à la complexité du déploiement des pratiques basées sur les modèles à grande échelle. Les prestataires de services intègrent l'IA pour automatiser la migration et la validation des données, réduisant le délai de valorisation et renforçant la confiance dans la précision des modèles. Les packages de formation et de certification axés sur les compétences en fil numérique sont de plus en plus demandés, mettant en évidence le déficit de talents persistant. L'afflux de sociétés de services spécialisées élargit les options pour les fabricants du marché intermédiaire qui recherchent des conseils sans les dépenses liées aux grandes équipes de conseil.

L'essor des modèles d'abonnement fait évoluer les revenus des logiciels perpétuels vers des relations de service continues liées à des indicateurs de performance et à des contrats basés sur les résultats. L'analyse prédictive appliquée dans les accords de maintenance et de support peut signaler les problèmes d'intégration avant qu'ils ne perturbent la production. Ces capacités renforcent la dépendance des clients envers des partenaires de confiance, soutenant la trajectoire ascendante de la part des services au sein du marché des entreprises basées sur les modèles.

Par type de solution : le jumeau numérique et la simulation gagnent en importance

Les plateformes de gestion du cycle de vie des produits restent le fondement de la plupart des implémentations, mais le segment du jumeau numérique et de la simulation gagne en importance à mesure que les organisations recherchent une rétroaction en boucle fermée entre la conception et l'exploitation. Les données de capteurs en temps réel alimentant des modèles haute fidélité créent des jumeaux numériques auto-actualisants qui guident la maintenance, optimisent les performances et prolongent la durée de vie des actifs. La convergence de la simulation et de l'ingénierie des systèmes réduit les reprises en validant les exigences en amont, un avantage particulièrement marqué dans les domaines réglementés tels que l'aérospatiale et les dispositifs médicaux.

Les outils de visualisation et de collaboration ajoutent des superpositions de réalité augmentée et de réalité virtuelle pour faciliter les revues de conception immersives. Les ingénieurs, les fournisseurs et même les techniciens de terrain peuvent inspecter le même modèle en temps réel, réduisant ainsi la fenêtre de décision. Les suites CAO/FAO/IAO intègrent désormais les informations de fabrication des produits directement dans la géométrie 3D. Cela permet aux logiciels en aval, y compris les plateformes de planification d'inspection et de métrologie en atelier, de consommer un seul ensemble de données, réduisant les étapes de traduction et minimisant les erreurs de révision.

Par type de service : l'intégration et la mise en œuvre répondent à la complexité

Les services d'intégration et de mise en œuvre représentent la plus grande part du chiffre d'affaires des services, car l'alignement des nouvelles couches PLM, de simulation et d'analyse avec les systèmes ERP et MES existants est rarement simple. Des modèles de haute qualité couvrant les phases de conception, de production et de maintien en condition opérationnelle sont essentiels pour éviter les silos de données. En conséquence, les équipes de service déploient fréquemment des connecteurs, configurent des interfaces de programmation d'applications et testent la continuité du fil numérique entre les domaines.

Les engagements de conseil et de formation se développent le plus rapidement à mesure que les entreprises demandent des feuilles de route, des évaluations de maturité et des programmes d'habilitation de la main-d'œuvre. Des programmes structurés couvrant la définition basée sur les modèles, l'ingénierie des systèmes et les flux de travail de fabrication additive aident les entreprises à surmonter l'inertie culturelle. Les contrats de support et de maintenance évoluent vers une analyse proactive, où les équipes d'assistance surveillent les indicateurs d'utilisation et signalent les anomalies avant qu'elles ne se transforment en temps d'arrêt. Les fournisseurs capables de combiner les trois types de services — intégration, conseil et support proactif — consolident des relations clients à long terme.

Par mode de déploiement : l'adoption du cloud accélère la flexibilité

Les déploiements sur site ont conservé une part de chiffre d'affaires de 62,25 % en 2025, car de nombreuses entreprises possèdent déjà d'importants actifs de centres de données et doivent respecter des contrôles de sécurité stricts. Néanmoins, les solutions cloud progressent à un TCAC de 17,96 % à mesure que les modèles de logiciel en tant que service démontrent que les mises à jour, l'évolutivité et la prévisibilité des coûts peuvent l'emporter sur les risques perçus. Les approches hybrides permettent aux organisations de conserver les données sensibles sur site tout en utilisant le calcul cloud pour la simulation intensive ou la collaboration en temps réel.

L'arrivée de micro-services PLM et de simulation conteneurisés permet des performances cohérentes dans les environnements privés et publics. En Asie-Pacifique, les petites et moyennes entreprises adoptent de plus en plus des piles cloud complètes car elles ne disposent pas de centres de données existants. Les multinationales d'Amérique du Nord et d'Europe optent souvent pour des migrations progressives, en commençant par les portails de collaboration avec les fournisseurs ou les flux de travail de gestion des modifications d'ingénierie avant de déplacer les données CAO critiques vers des coffres-forts cloud sécurisés.

Par secteur d'activité des utilisateurs finaux : l'aérospatiale et la défense mènent la mise en œuvre

L'aérospatiale et la défense ont représenté 32,55 % du chiffre d'affaires 2025, reflétant des exigences réglementaires strictes et la complexité des programmes pluriannuels où la continuité numérique réduit les risques. Les engagements budgétaires et le mandat du Département de la Défense garantissent une demande stable pour des chaînes d'outils robustes, traçables et centrées sur les modèles. La simulation prédictive liée aux jumeaux numériques accélère les cycles d'essai, permettant aux contractants d'atteindre les objectifs de performance tout en gérant les plafonds de coûts.

L'automobile a affiché le TCAC le plus rapide à 15,86 % à mesure que l'électrification et les véhicules définis par logiciel nécessitent une collaboration interdisciplinaire. Les fils 3D unifiés permettent aux ingénieurs d'aligner les modèles thermiques des batteries avec les objectifs de résistance aux chocs et les contraintes de fabrication. Les segments électronique et haute technologie, construction et infrastructure, et énergie et puissance augmentent également leurs investissements car les jumeaux numériques promettent des délais de projet plus courts, moins de reprises et une meilleure gestion du cycle de vie.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,62 % du chiffre d'affaires 2025, soutenue par les dépenses de défense, une chaîne d'approvisionnement aérospatiale mature et des constructeurs automobiles cherchant à accélérer le lancement de véhicules électriques. Les politiques fédérales qui imposent les modèles numériques comme référence technique officielle incitent même les contractants les plus conservateurs à se moderniser. Le Canada et le Mexique participent via des chaînes d'approvisionnement intégrées qui doivent également prouver leur conformité, favorisant une adoption généralisée sur le continent.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 18,34 % sur la période 2026-2031. Le PLM hébergé dans le cloud abaisse les barrières d'entrée pour les fabricants de précision japonais, les champions de l'électronique sud-coréens et les prestataires de services d'ingénierie indiens. L'investissement de la Chine dans les usines numériques stimule la demande de solutions de fil numérique pouvant s'adapter à de vastes réseaux de production. Les gouvernements locaux promeuvent des subventions pour la fabrication intelligente, accélérant la participation des PME.

L'Europe maintient une adoption robuste portée par les initiatives Industrie 4.0 de l'Allemagne et les programmes aérospatiaux avancés de la France. Un centre de jumeaux numériques du Royaume-Uni à Belfast témoigne de l'engagement national à rester compétitif dans le développement d'aéronefs de nouvelle génération. Les réglementations en matière de durabilité encouragent davantage la conception centrée sur les modèles pour suivre les empreintes carbone et optimiser l'utilisation des ressources. Les organismes de normalisation régionaux collaborent sur des cadres d'interopérabilité, facilitant la collaboration transfrontalière.

Paysage réglementaire

Les forces réglementaires qui façonnent l'adoption de l'entreprise basée sur les modèles s'articulent autour des exigences des marchés publics, de l'évolution des règles en matière d'IA et de données, et d'un corpus croissant de normes d'interopérabilité. Aux États-Unis, le mandat d'ingénierie numérique du Department of Defense continue de positionner les modèles numériques comme la référence technique officielle, et il se propage à travers les chaînes d'approvisionnement de l'aérospatiale et de la défense. Les entrepreneurs et fournisseurs s'alignent vers des flux de travail traçables et centrés sur les modèles, tout en renforçant les contrôles de cybersécurité.

Côté normes, la norme ISO/IEC/IEEE 24641:2023 fournit un modèle de référence pour les processus d'ingénierie des systèmes et des logiciels basés sur les modèles, tandis que la norme ASME MBE-1-2022 définit un cadre architectural pour structurer une MBE et ses systèmes composants. Le programme Model-Based Enterprise (MBE) du NIST soutient la science de la mesure et les méthodes d'essai qui permettent l'interopérabilité de fabrication entre plateformes logicielles et modèles de simulation. Parallèlement, l'EU AI Act introduit des obligations échelonnées selon le risque, y compris la transparence et la supervision humaine, qui façonnent la manière dont l'IA générative est intégrée dans l'automatisation de l'ingénierie et les plateformes de fil numérique utilisées dans les programmes d'entreprise basée sur les modèles, en particulier dans les secteurs réglementés et les chaînes d'approvisionnement transfrontalières.

Paysage concurrentiel

Les fournisseurs PLM de longue date — Siemens, Dassault Systèmes et PTC — conservent des positions dominantes en regroupant CAO, PLM, simulation et analyse IoT dans des suites unifiées. Ils enrichissent leurs portefeuilles avec des moteurs physiques pilotés par l'IA et des micro-services cloud pour améliorer l'évolutivité et la précision. Les fournisseurs challengers tels qu'Aras emploient des architectures ouvertes qui facilitent l'intégration avec des chaînes d'outils hétérogènes, séduisant les entreprises aux prises avec des données héritées.

Les opportunités de marché inexploitées résident dans les offres pour le marché intermédiaire qui fournissent des fonctions de fil numérique robustes sans la complexité de niveau entreprise. Les entreprises spécialisées se concentrent sur la qualité de la fabrication additive ou les modèles d'ingénierie des systèmes basée sur les modèles, permettant des déploiements spécifiques à un domaine plus rapides. Les clients jugent de plus en plus les fournisseurs sur leur capacité à fournir des offres de services orientées résultats, de la formation et des voies rapides du pilote à la production, plutôt que sur les seules fonctionnalités logicielles.

Les fabricants sont à la fois clients et innovateurs. Le programme d'entreprise connectée de Rolls-Royce utilise l'ingénierie des systèmes basée sur les modèles pour rationaliser la conception et l'analyse des services. Des partenariats tels que celui de Siemens et PhysicsX illustrent comment les acteurs établis adoptent une expertise externe en IA pour affiner la vitesse et la précision de la simulation. À mesure que l'adoption du cloud augmente, les coentreprises entre les fournisseurs PLM et les fournisseurs de cloud hyperscale devraient s'intensifier.

Leaders du secteur des entreprises basées sur les modèles

Siemens AG

General Electric Company

PTC Inc.

Dassault Systèmes SE

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se développent autour de l'interopérabilité pilotée par les normes et de la consommation machine-readable en aval de la définition de produit 3D, où le goulot d'étranglement se déplace de la création des modèles 3D vers leur vérifiabilité et leur consommation par les flux de travail d'inspection, de métrologie et d'exécution de fabrication. Un marqueur clair est l'approbation en juin 2026 par l'ANSI du Digital Metrology Standards Consortium (DMSC) Model-Based Characteristics v1.0 (MBC 1.0), qui facilite la connexion entre la définition basée sur les modèles et les initiatives d'inspection automatisée et de Métrologie 4.0. La norme ISO 10303-242:2025 (ingénierie 3D basée sur les modèles gérée) et les travaux du Prostep IVIP MBx Interoperability Forum sur les pratiques recommandées STEP ajoutent également des voies pour les chaînes d'approvisionnement multi-CAO et multi-niveaux qui ont besoin d'un échange cohérent de PMI sémantique et de données produit sous gestion de configuration.

Un autre domaine de demande concerne l'habilitation des fournisseurs et les chaînes d'outils de conformité qui opérationnalisent les exigences MBE au-delà des maîtres d'œuvre, en particulier lorsque les mandats exigent une source unique de vérité pour la conception, la fabrication et le maintien en condition opérationnelle. En avril 2026, Lockheed Martin a publié un guide de pratiques actualisé pour la chaîne d'approvisionnement Model-Based Enterprise afin de standardiser la collaboration autour des dossiers de données techniques, renforçant l'adoption de modèles packagés, de routines de validation et de mises en œuvre pilotées par les services pour les fournisseurs de Tier 1 et Tier 2. Les programmes d'entreprise s'étendent également au-delà de l'aérospatiale vers la fabrication discrète, soutenus par les travaux de Siemens avec HD Hyundai sur une plateforme de données 3D intégrée pour les processus de construction navale et par les efforts du secteur automobile pour concevoir des programmes de véhicules électriques sur des plateformes numériques unifiées, ce qui accroît la demande de PLM cloud évolutif, de gouvernance des données et de services d'intégration reliant les environnements CAO/ERP/MES existants.

Développements récents du secteur

- Mai 2026 : GE Aerospace a élargi son partenariat avec Palantir Technologies pour déployer des solutions basées sur l'IA agentique dans ses systèmes de production afin d'améliorer la disponibilité des aéronefs militaires. Cette initiative lie plus étroitement les données opérationnelles et l'analytique aux fils numériques utilisés dans le maintien en condition opérationnelle, renforçant la demande de fondations de données centrées sur les modèles dans les programmes de défense.

- Avril 2026 : Siemens a publié en version générale l'Eigen Engineering Agent, une IA conçue pour l'ingénierie de l'automatisation qui se connecte à TIA Portal et exécute des tâches sur la base des structures de données de projet et des normes. En automatisant les activités d'ingénierie à partir de données de projet structurées, il soutient des flux de travail plus largement pilotés par les modèles qui réduisent les reprises manuelles dans les programmes industriels.

- Février 2026 : PTC a lancé des capacités de Model-Based Definition natives cloud dans Onshape, permettant aux équipes d'intégrer directement des informations de fabrication dans les modèles 3D au sein de son environnement CAO et PDM. Cela renforce les voies de déploiement cloud pour l'adoption de la MBD et favorise une collaboration plus rapide avec les fournisseurs et les utilisateurs de fabrication en aval.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Le marché de l'entreprise basée sur les modèles est dimensionné comme les revenus générés par les logiciels et services associés qui aident les entreprises à créer, gérer et utiliser des définitions basées sur les modèles, de sorte qu'un modèle de produit 3D devient la principale source d'informations produit et de fabrication.

Exclusions du périmètre : Nous excluons l'informatique d'ingénierie générale non liée aux flux de travail de définition basée sur les modèles, ainsi que la main-d'œuvre interne, les dépenses uniquement liées à la formation, et le matériel utilisé pour exécuter ces plateformes.

Aperçu de la segmentation

- Par offre

- Solutions

- Services

- Par type de solution

- Logiciel PLM

- CAO/FAO/IAO

- Jumeau numérique et simulation

- Visualisation et collaboration

- Par type de service

- Intégration et mise en œuvre

- Conseil et formation

- Support et maintenance

- Par mode de déploiement

- Sur site

- Cloud

- Cloud public

- Cloud privé

- Cloud hybride

- Par secteur d'activité des utilisateurs finaux

- Aérospatiale et défense

- Automobile

- Construction et infrastructure

- Énergie et puissance

- Commerce de détail et biens de consommation courante

- Électronique et haute technologie

- Marine et offshore

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour cartographier l'environnement de la demande et fixer des fourchettes réalistes d'adoption et de budgets avant de finaliser le modèle. Des sources publiques telles que le US Bureau of Labor Statistics, les séries commerciales et manufacturières du US Census Bureau, les données de production industrielle d'Eurostat, les publications du NIST sur la fabrication numérique et les statistiques d'importation et d'exportation de l'USITC ont été examinées pour comprendre l'activité d'ingénierie et de fabrication par région.

Nous avons également utilisé des rapports annuels d'entreprises, des transcriptions de conférences de résultats, des présentations aux investisseurs et des articles techniques publiés dans des revues à comité de lecture pour observer la manière dont la définition basée sur les modèles est déployée au sein des équipes du cycle de vie produit. Dans certains cas, des abonnements payants pour les données financières et l'intelligence d'entreprise, les actualités et données financières, ainsi que les bases de données de brevets ont été utilisés pour recouper l'exposition aux revenus et les signaux de positionnement produit. Ces sources documentaires ne sont pas exhaustives, et d'autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification au cours de l'étude.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur les praticiens qui gèrent des programmes d'ingénierie numérique, ainsi que sur les responsables de solutions, les partenaires de mise en œuvre et les parties prenantes en ingénierie de fabrication capables de décrire le calendrier budgétaire et l'ordonnancement des déploiements. Les contributions ont été recueillies dans les régions APAC, EMEA et Amériques afin de valider le rythme d'adoption, les structures de contrat typiques (logiciel contre services), et la manière dont les déploiements cloud modifient la valeur moyenne des contrats au fil du temps.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 12 % | APAC : 47 % |

| Niveau intermédiaire : 47 % | Responsables fonctionnels/unités : 41 % | EMEA : 30 % |

| Petits acteurs : 20 % | Managers : 47 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement débute par une approche descendante où les pools de dépenses de numérisation en ingénierie et fabrication sont reconstitués par région, puis filtrés selon l'adoption de la définition basée sur les modèles et l'intensité de déploiement par secteur d'utilisateur final. Une fois cette structure en place, nous corroborons les totaux avec des vérifications ascendantes sélectives utilisant l'exposition aux revenus des fournisseurs échantillonnés, les retours des canaux et partenaires, et une logique simple de volume multiplié par le prix de vente moyen pour les modèles courants de licence et d'abonnement, ce qui aide à corriger les doubles comptages.

Les principaux intrants utilisés dans le modèle comprennent la part des nouveaux programmes produits passant à la définition basée sur les modèles 3D, la répartition services/logiciels lors des déploiements initiaux, le taux de migration vers le cloud pour les plateformes d'ingénierie, le nombre de sites de fabrication actifs sous un programme de fil numérique, et le cycle de renouvellement typique des outils de gestion des données produit et de création en aval. La prévision repose principalement sur l'analyse de scénarios, car l'adoption est sensible au calendrier des programmes, aux exigences de conformité dans les secteurs réglementés, et aux cycles budgétaires des entreprises. Les scénarios sont ensuite ancrés sur les attentes des personnes interrogées concernant le rythme de déploiement et le comportement de renouvellement. Là où la visibilité ascendante est plus faible, nous appliquons des fourchettes de pénétration prudentes et les recoupons avec les tailles de transaction observées et les délais de mise en œuvre issus des entretiens primaires.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs passes, où les résultats sont comparés à des signaux indépendants tels que les tendances de dépenses en logiciels de fabrication et d'ingénierie, l'activité industrielle régionale, et la répartition observée entre revenus de services et revenus logiciels récurrents. Si une valeur semble incohérente, nous remontons les hypothèses jusqu'au niveau du moteur, puis examinons l'écart avec un autre analyste avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements significatifs surviennent, tels que des évolutions réglementaires majeures, des chocs de demande notables dans les secteurs d'utilisateurs finaux clés, ou des changements clairs dans les préférences de déploiement. Avant la livraison, une vérification finale est effectuée pour s'assurer que les dernières informations publiques et tout nouvel intrant primaire appris sont reflétés dans les chiffres.

Estimation du marché de l'entreprise basée sur les modèles par Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour ce marché diffèrent souvent parce que les cabinets ne comptent pas les mêmes éléments, même si le titre semble identique. Les plus grands écarts proviennent généralement de ce qui est considéré comme définition basée sur les modèles par rapport à l'outillage d'ingénierie numérique plus large, de la manière dont les services sont comptabilisés (mise en œuvre ponctuelle contre support récurrent), et de l'année et de la devise exactes utilisées.

Certains éditeurs intègrent une vision plus large du fil numérique dans le chiffre, ce qui peut inclure des budgets adjacents de PLM et de transformation numérique d'entreprise qui ne sont pas toujours liés à l'usage de la définition basée sur les modèles. Chez Mordor Intelligence, la valeur n'est comptabilisée que lorsque la solution et les services associés permettent directement les flux de travail de définition basée sur les modèles au sein des équipes de conception et de fabrication, puis elle est revérifiée à l'aide des signaux de déploiement et d'adoption par les utilisateurs finaux recueillis lors de la validation primaire.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 26,02 milliards USD (2025) | |

| Cabinet de conseil mondial A | 20,62 milliards USD (2024) | Utilise une année de référence différente et semble inclure une vision plus large du cycle de vie sans clairement séparer les revenus spécifiques à la définition basée sur les modèles des programmes de fil numérique plus larges, ce qui peut modifier le total de 2024 par rapport à une vision de 2025. |

| Éditeur du secteur B | 13,90 milliards USD (2024) | Tend à conserver un périmètre plus proche de l'usage côté fabrication et couvre un horizon plus court, ce qui peut réduire le total comptabilisé de logiciels et services lorsque la création d'ingénierie en amont et les déploiements multi-sites ne sont pas pleinement pris en compte. |

En examinant les trois chiffres, l'écart s'explique principalement par le périmètre et le calendrier plutôt que par des différences arithmétiques. Lorsque nous maintenons les revenus comptabilisés liés à des cas d'usage clairs d'habilitation MBE et que nous les validons ensuite par rapport aux vérifications d'adoption, de déploiement et de répartition des services, le résultat reste traçable et reproductible d'un cycle de mise à jour à l'autre.

Questions clés auxquelles répond le rapport

Quelles sont les principales forces réglementaires qui façonnent l'adoption des entreprises basées sur les modèles ?

Le mandat d'ingénierie numérique du Département de la Défense des États-Unis et les réglementations aérospatiales similaires contraignent les fournisseurs à maintenir des flux de travail centrés sur les modèles, accélérant les investissements dans toute la chaîne d'approvisionnement.

Pourquoi le déploiement cloud gagne-t-il du terrain malgré les préoccupations en matière de sécurité ?

Le PLM cloud offre une intégration rapide, un calcul élastique pour la simulation et une tarification par abonnement ; les architectures hybrides conservent les données sensibles sur site pour répondre au risque lié à la propriété intellectuelle.

Comment les jumeaux numériques améliorent-ils les opérations de maintenance, réparation et révision ?

Les données de capteurs en temps réel se synchronisent avec des modèles haute fidélité, permettant une planification prédictive qui a réduit les coûts de maintenance des aéronefs et les délais de rotation d'environ 15 %.

Quels secteurs affichent l'adoption la plus rapide après l'aérospatiale et la défense ?

Les programmes de véhicules électriques dans la fabrication automobile adoptent des fils numériques 3D complets pour respecter des calendriers de lancement comprimés et intégrer des fonctionnalités définies par logiciel.

Quel est le principal obstacle technique aux déploiements à l'échelle de l'entreprise ?

La conversion de décennies de CAO héritée en modèles entièrement annotés et paramétriques sans perdre l'intention de conception reste le principal obstacle technique et retarde souvent les projets.

Quel secteur investit actuellement le plus ?

L'aérospatiale et la défense se distinguent, contribuant à hauteur de 32,55 % du chiffre d'affaires 2025 en raison des politiques d'ingénierie numérique obligatoires et de la complexité des programmes à long cycle de vie qui bénéficient d'une continuité numérique complète.

Dernière mise à jour de la page le: