Taille et part du marché de la virtualisation des fonctions réseau (NFV)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.62 Milliards de dollars |

| Taille du Marché (2031) | 163.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la virtualisation des fonctions réseau (NFV) par Mordor Intelligence

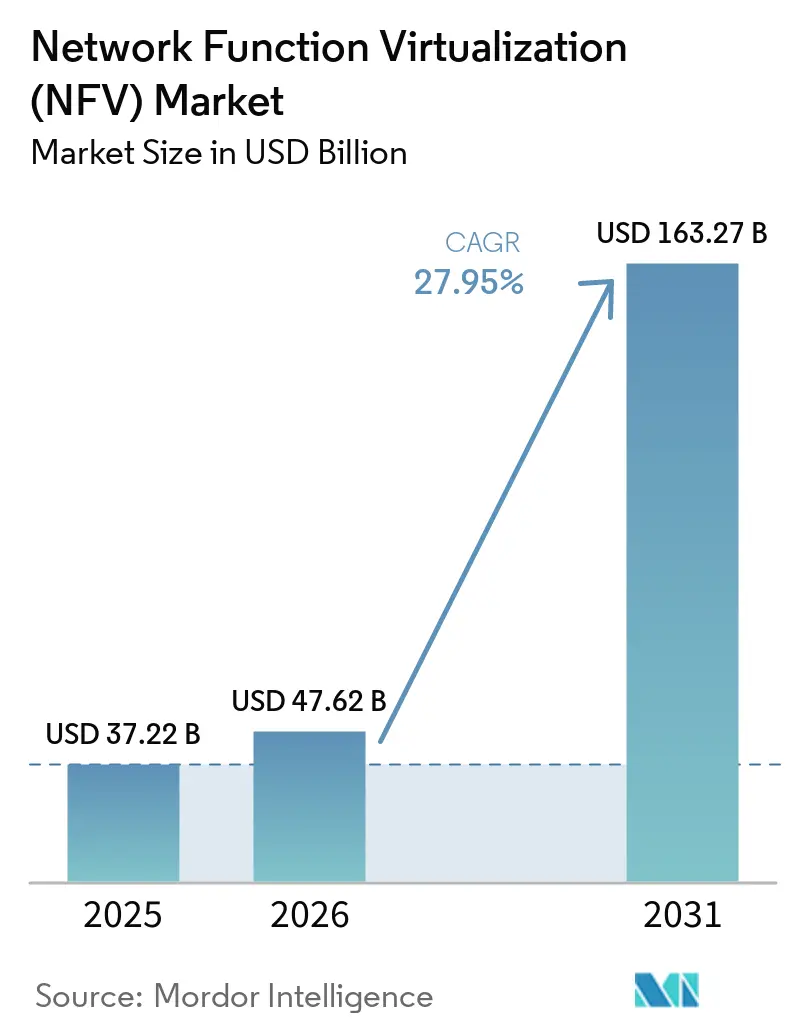

La taille du marché de la virtualisation des fonctions réseau devrait passer de 37,22 milliards USD en 2025 à 47,62 milliards USD en 2026 et devrait atteindre 163,27 milliards USD d'ici 2031 à un TCAC de 27,95 % sur la période 2026-2031. L'adoption accélérée des architectures cloud natives, les déploiements rapides de la 5G et la volonté des opérateurs de convertir les dépenses d'investissement en dépenses d'exploitation soutiennent cette expansion. Les lancements commerciaux du découpage réseau, associés à l'informatique en périphérie multi-accès, déplacent les fonctions réseau virtualisées des centres de données centralisés vers des milliers de sites périphériques afin de satisfaire les cas d'usage sensibles à la latence. Les programmes open source tels que O-RAN et ONAP continuent d'éroder la dépendance aux fournisseurs historiques, offrant aux opérateurs un choix plus large de fournisseurs tout en stimulant de nouvelles dynamiques concurrentielles.[1]ETSI, "Blog : Les technologies d'IA et open source façonnent le cloud des télécoms," etsi.org Les cycles de renouvellement du matériel restent robustes pour les plateformes de calcul de qualité opérateur, mais l'automatisation centrée sur les logiciels croît plus rapidement à mesure que les opérateurs poursuivent des opérations sans intervention humaine.

Principaux enseignements du rapport

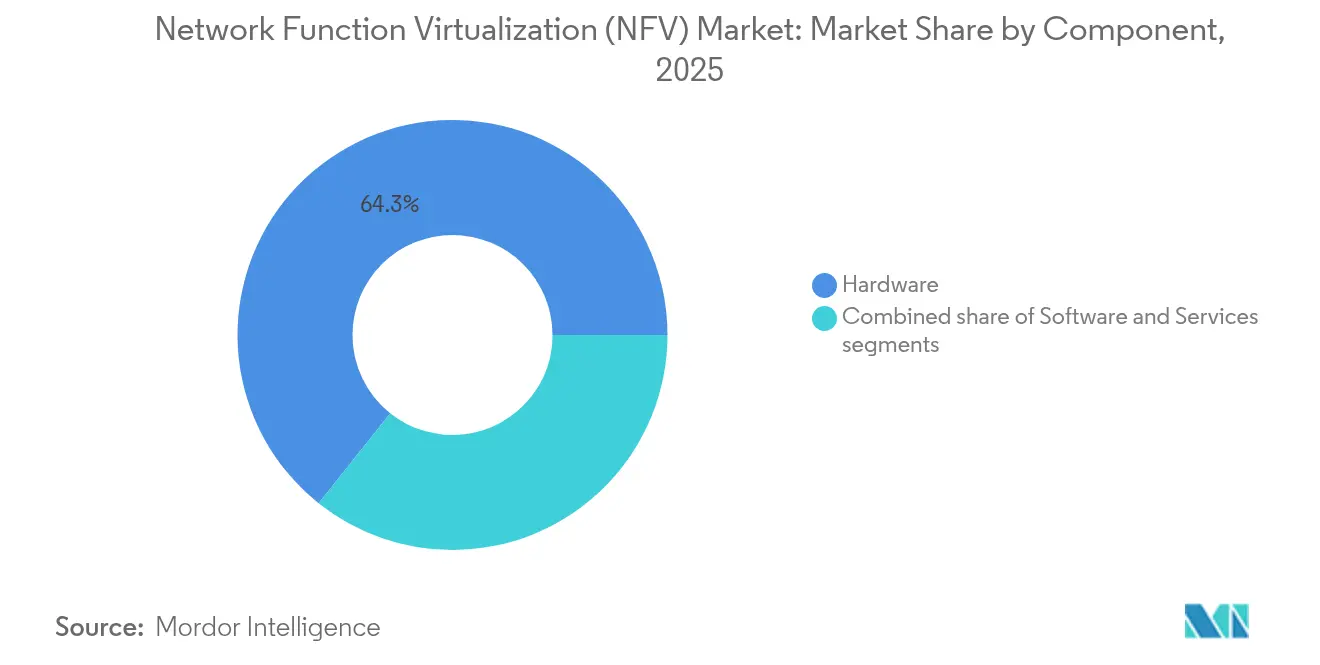

- Par composant : le matériel représentait 64,30 % de la part de marché de la virtualisation des fonctions réseau en 2025 ; le logiciel est prévu pour le TCAC le plus rapide de 29,2 % jusqu'en 2031.

- Par application : les appliances virtuelles ont capturé 44,65 % de la taille du marché de la virtualisation des fonctions réseau en 2025, tandis que l'orchestration et l'automatisation devraient se développer à un TCAC de 28,2 % entre 2026 et 2031.

- Par utilisateur final : les fournisseurs de services de télécommunications détenaient 49,90 % de la taille du marché de la virtualisation des fonctions réseau en 2025, tandis que les fournisseurs de services cloud devraient croître à un TCAC de 28,4 % jusqu'en 2031.

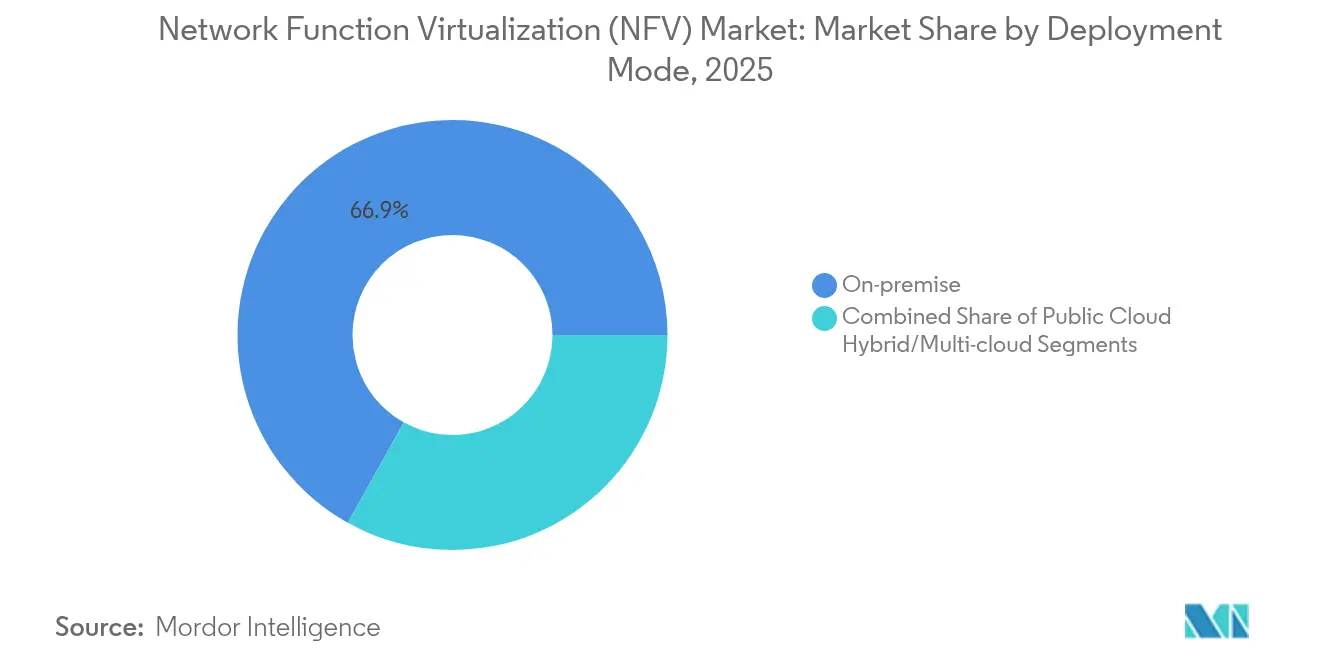

- Par mode de déploiement : les architectures sur site représentaient 66,90 % de la part de marché de la virtualisation des fonctions réseau en 2025 ; les déploiements hybrides et multi-cloud affichent le TCAC le plus élevé de 28,9 % jusqu'en 2031.

- Par fonction réseau virtualisée : les fonctions de calcul contribuaient à hauteur de 65,80 % de la taille du marché de la virtualisation des fonctions réseau en 2025 ; les fonctions avancées de gestion du trafic telles que les équilibreurs de charge virtuels devraient mener la croissance à un TCAC de 28,8 % jusqu'en 2031.

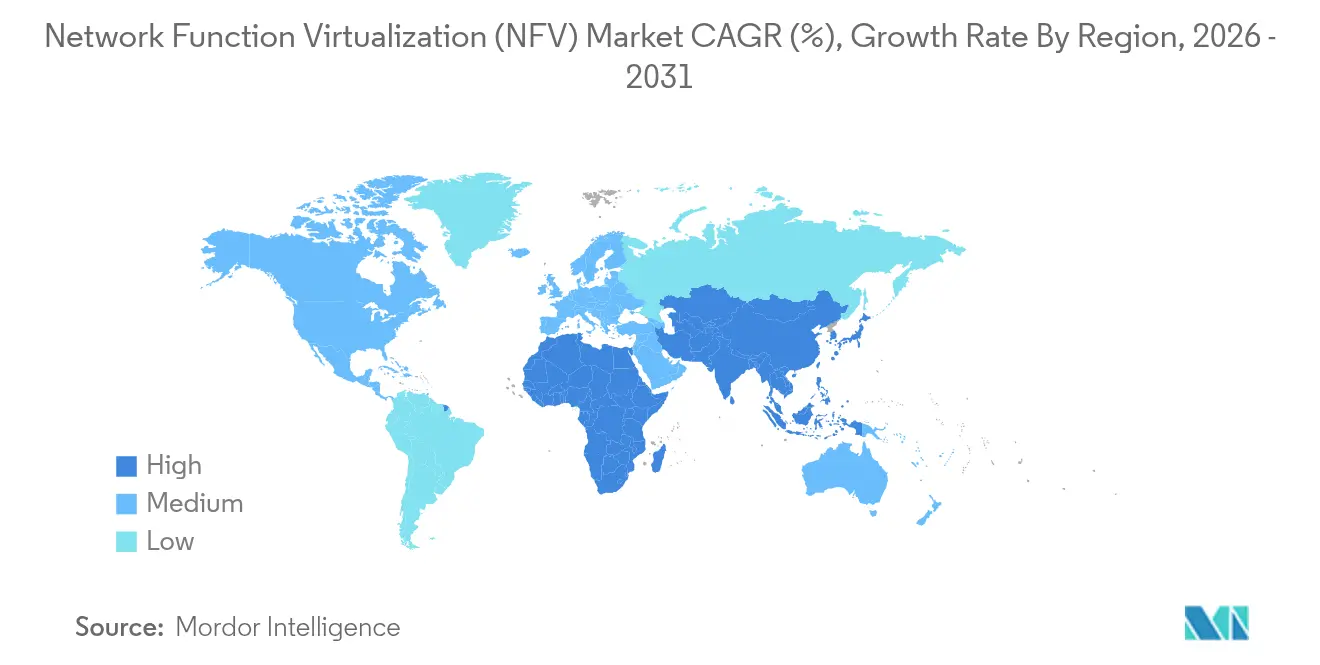

- Par géographie : l'Amérique du Nord était en tête avec une part de marché de la virtualisation des fonctions réseau de 37,60 % en 2025, tandis que l'Asie-Pacifique devrait être la région la plus rapide avec un TCAC de 29,3 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la virtualisation des fonctions réseau (NFV)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour la 5G et le découpage réseau | +8.2% | Mondial (Amérique du Nord et APAC en avance) | Moyen terme (2 à 4 ans) |

| Transition CAPEX vers OPEX des télécoms via une infrastructure NFV cloud native | +6.5% | Mondial | Long terme (≥ 4 ans) |

| Déploiements cloud en périphérie pour les cas d'usage URLLC et mMTC | +5.1% | Cœur APAC, débordement Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| MANO piloté par l'IA et assurance de service | +4.3% | Amérique du Nord et UE, expansion en APAC | Long terme (≥ 4 ans) |

| Écosystèmes open source réduisant la dépendance aux fournisseurs | +3.2% | Mondial | Moyen terme (2 à 4 ans) |

| Adoption de la 5G privée dans l'Industrie 4.0 | +2.5% | Usines d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour la 5G et le découpage réseau

Le découpage réseau permet aux opérateurs de créer plusieurs réseaux virtuels isolés sur une infrastructure commune, chacun optimisé pour des objectifs de performance spécifiques. En associant la mise en réseau définie par logiciel à la NFV, les opérateurs allouent dynamiquement des ressources de calcul, de stockage et de transport pour lancer de nouveaux services en quelques minutes plutôt qu'en quelques mois. Les premières tranches commerciales couvrent la télémétrie des véhicules autonomes, l'automatisation des processus robotiques et le transport de données des capteurs de villes intelligentes. Le modèle prend en charge une tarification différenciée liée à la latence ou à la fiabilité, repositionnant les opérateurs de revendeurs de bande passante en facilitateurs de services.

Transition CAPEX vers OPEX des télécoms via une infrastructure NFV cloud native

Les fonctions réseau conteneurisées et les microservices permettent aux opérateurs de décomposer les éléments réseau monolithiques, de les déployer rapidement et de ne payer que pour les ressources consommées. L'engagement public de Dish de dépenser 10 milliards USD pour un réseau 5G entièrement cloud illustre l'attrait financier du passage des cycles matériels fixes vers des cycles logiciels élastiques[2]Intel, "Architectures cloud natives pour la 5G," intel.com. Les économies de coûts ne proviennent pas seulement d'un matériel moins cher, mais aussi du provisionnement sans intervention humaine et de la gestion automatisée du cycle de vie qui réduisent les visites d'ingénierie terrain et les erreurs de configuration manuelle.

Déploiements cloud en périphérie pour les cas d'usage URLLC et mMTC

Les communications ultra-fiables à faible latence et le trafic massif de type machine poussent les opérateurs à distribuer les ressources de calcul plus près des utilisateurs. Le placement des fonctions de cœur de réseau en paquets virtualisés dans des hubs régionaux réduit la latence aller-retour de plus de 30 %, permettant le contrôle en temps réel de robots industriels et de drones autonomes. Les opérateurs orchestrent de plus en plus les charges de travail pour les déplacer entre les clouds cœur et périphériques en fonction des politiques, des pics de trafic ou des demandes des applications.

MANO piloté par l'IA et assurance de service

L'intelligence artificielle s'infiltre dans les couches de gestion et d'orchestration, automatisant tout, du placement des VNF à la remédiation prédictive des pannes. Les algorithmes d'apprentissage automatique analysent les flux de télémétrie, prévoient les pics de demande et font automatiquement évoluer les fonctions avant que la congestion ne survienne. Les fournisseurs rapportent des améliorations mesurables du temps moyen de réparation et des économies d'énergie lorsque l'IA détermine les allocations optimales de ressources. La qualité des données et les interfaces standardisées restent des prérequis pour atteindre des réseaux entièrement auto-organisés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration avec les piles OSS/BSS héritées | -4.8% | Mondial (marchés de télécommunications matures) | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité des VNF multi-fournisseurs | -3.2% | Mondial | Moyen terme (2 à 4 ans) |

| Pénurie de compétences télécoms pour les opérations cloud natives | -2.7% | Asie-Pacifique, Moyen-Orient et marchés de télécommunications émergents | Moyen terme (2 à 4 ans) |

| Risques de sécurité et de conformité dans la chaîne d'approvisionnement désagrégée | -3.6% | Amérique du Nord, Europe et secteurs de télécommunications réglementés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Écosystèmes open source réduisant la dépendance aux fournisseurs

La spécification O-RAN désagrège les réseaux d'accès radio en composants interopérables, tandis qu'ONAP fournit une plateforme open source pour l'orchestration de services de bout en bout. Les opérateurs utilisant des interfaces ouvertes réduisent la dépendance à un seul fournisseur et accélèrent les cycles d'innovation multi-fournisseurs. L'agenda réglementaire européen promeut activement les architectures ouvertes pour renforcer la souveraineté numérique et limiter le risque de concentration.

Adoption de la 5G privée dans l'Industrie 4.0 stimulant la NFV sur site

Les fabricants déploient des cœurs 5G et des unités radio sur site pour garantir une latence déterministe pour l'automatisation des machines. La NFV rend pratique l'hébergement du cœur de réseau en paquets, de la sécurité et de l'analytique sur des serveurs périphériques compacts à l'intérieur des usines, protégeant la propriété intellectuelle et répondant à des objectifs de disponibilité stricts. Les premiers adoptants dans les usines automobiles et de semi-conducteurs valident le modèle et établissent des précédents pour une adoption plus large par les entreprises.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration avec les piles OSS/BSS héritées | -4.8% | Mondial (marchés matures) | Long terme (≥ 4 ans) |

| Lacunes d'interopérabilité des VNF multi-fournisseurs | -3.2% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration avec les piles OSS/BSS héritées

Les systèmes de support opérationnel et de facturation conçus pour du matériel statique peinent avec des fonctions virtuelles dynamiques et élastiques. Les outils d'inventaire doivent reconnaître les VNF transitoires, et les moteurs de facturation ont besoin de données d'utilisation en temps réel pour permettre une facturation basée sur les tranches. De nombreux opérateurs exécutent désormais des piles doubles lors de la migration, ce qui accroît la complexité opérationnelle et retarde les bénéfices de la NFV.

Lacunes d'interopérabilité des VNF multi-fournisseurs

Malgré les spécifications ETSI, l'intégration de la VNF de chaque fournisseur implique souvent des scripts d'intégration sur mesure et des tests de certification exhaustifs. La visibilité des performances à travers des chaînes hétérogènes est limitée, obligeant les opérateurs à assembler des solutions de surveillance spécialisées. L'harmonisation des politiques de sécurité à travers des bases de code diverses complique davantage les mises à niveau et les cycles de correctifs[3]Thales Group, "Défis de sécurité NFV multi-fournisseurs," thalesgroup.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel ancre, le logiciel accélère

Le matériel sous-tend encore 64,30 % de la taille du marché de la virtualisation des fonctions réseau en 2025, car les plateformes de calcul et les cartes d'accélération de qualité opérateur garantissent un débit prévisible lors des premiers pics de trafic 5G. Pourtant, les revenus des logiciels, portés par les fonctions réseau conteneurisées et les suites d'orchestration par IA, devraient croître à un TCAC de 29,2 % jusqu'en 2031. Une montée en puissance des plateformes périphériques hyper-convergées illustre comment les opérateurs regroupent calcul, stockage et commutation dans une seule appliance optimisée pour les paquets cloud natifs.

L'élan du logiciel est renforcé par des écosystèmes open source qui raccourcissent les cycles de développement et encouragent l'innovation portée par la communauté. À mesure que les opérateurs adoptent les pipelines GitOps et CI/CD, les cadences de publication reflètent les disciplines cloud plutôt que les calendriers de renouvellement du matériel. Cette transition remplace les appliances sur mesure par des services programmables déployables en quelques minutes, remodelant l'économie des fournisseurs sur l'ensemble du marché de la virtualisation des fonctions réseau.

Par application : les appliances virtuelles restent en tête

En 2025, les appliances virtuelles — pare-feux, vCPE et vRAN — occupaient 44,65 % de la taille du marché de la virtualisation des fonctions réseau. L'orchestration et l'automatisation, cependant, dépasseront toutes les autres catégories avec un TCAC de 28,2 %, car l'agilité des services dépend de moteurs de provisionnement pilotés par l'intention qui coordonnent des milliers de VNF distribués. Les opérateurs considèrent le contrôle automatisé en boucle fermée comme indispensable pour monétiser les tranches réseau et maintenir la qualité de service face à une croissance exponentielle du trafic.

La conteneurisation catalyse la diversité des applications. Les clusters Kubernetes en périphérie hébergent désormais des UPF légers et des accélérateurs de plan utilisateur, permettant des charges de travail IoT industriel et de médias immersifs. Les fournisseurs intègrent l'analytique et l'application des politiques directement dans les orchestrateurs, effaçant les frontières traditionnelles entre les domaines d'assurance et de contrôle. Ces innovations maintiennent le marché de la virtualisation des fonctions réseau fermement sur une trajectoire axée sur les logiciels.

Par utilisateur final : le cœur télécoms, le cloud progresse

Les fournisseurs de services de télécommunications contrôlaient 49,90 % des revenus en 2025, mais les entreprises cloud hyperscale représentent le groupe d'acheteurs à la croissance la plus rapide avec un TCAC de 28,4 %. Les fournisseurs cloud tirent parti de leur culture DevOps établie et de leurs empreintes mondiales de centres de données pour proposer des offres de cœur 5G géré ou de réseau privé, intensifiant la concurrence avec les opérateurs traditionnels. Les entreprises des secteurs de la fabrication, de la santé et de la logistique adoptent des piles NFV sur site pour sécuriser la souveraineté des données tout en répondant à des exigences de latence déterministe.

Cette coexistence redéfinit les chaînes de valeur. Les opérateurs collaborent désormais avec les clouds publics pour les sorties régionales, mais déploient également leurs propres clouds périphériques pour les services réglementés. Le secteur de la virtualisation des fonctions réseau assiste ainsi à de nouveaux modèles de partenariat et à des schémas de co-investissement pour capter les nouveaux bassins de revenus émergents.

Par mode de déploiement : le hybride domine la croissance

Bien que les installations sur site représentaient 66,90 % de la part en 2025, le hybride et le multi-cloud dominent le tableau de croissance avec un TCAC de 28,9 %. Les opérateurs classent les charges de travail : les fonctions de plan utilisateur critiques en termes de latence restent locales, l'analytique et le contrôle non temps réel migrent vers des clouds privés, et les environnements de test se déplacent vers des hyperscalers publics. Ce modèle mixte maximise les performances tout en contenant le risque de coût, mais exige une orchestration fédérée couvrant une infrastructure hétérogène.

Les moteurs de placement basés sur des politiques arrivent à maturité pour automatiser la mobilité des fonctions entre les clouds à mesure que les schémas de trafic évoluent. Par conséquent, le marché de la virtualisation des fonctions réseau se tourne vers les fournisseurs de plateformes capables d'abstraire plusieurs clouds derrière une seule couche de contrôle, allégeant les charges opérationnelles tout en préservant la conformité réglementaire.

Par fonction réseau virtualisée : la gestion du trafic en forte hausse

Les primitives de calcul — routeurs et commutateurs virtuels — représentaient 65,80 % des dépenses de 2025, formant le substrat de chaque chaîne de services. Pourtant, les VNF avancées de gestion du trafic telles que les pare-feux de nouvelle génération et les équilibreurs de charge applicatifs se développeront à un TCAC de 28,8 %. Les architectures de microservices créent des pics de trafic est-ouest qui exigent une inspection et un pilotage granulaires, alimentant la demande d'outils de sécurité et d'équilibrage programmables et améliorés par l'IA.

Les cadres de chaînage de fonctions de service prennent désormais en charge la sélection de chemin basée sur l'intention, garantissant que les paquets traversent le bon mélange de nœuds de sécurité, d'accélération et de politique sans intervention manuelle. Cette sophistication élève la capture de valeur des logiciels par rapport au silicium, renforçant l'ascendance à long terme des logiciels sur le marché de la virtualisation des fonctions réseau.

Analyse géographique

La part de marché de la virtualisation des fonctions réseau de l'Amérique du Nord de 37,60 % en 2025 découle des premières initiatives de virtualisation d'opérateurs tels que AT&T et de la poussée stratégique des États-Unis pour un leadership sécurisé et domestique dans l'infrastructure 5G. Les incitations fédérales pour la recherche sur l'open-RAN, associées à un accès abondant aux capitaux, accélèrent les déploiements commerciaux. Les opérateurs canadiens suivent des trajectoires similaires, modernisant les cœurs de réseau en paquets pour accroître l'agilité et satisfaire des mandats de qualité de service ambitieux.

L'Europe enregistre une adoption régulière alors que les régulateurs privilégient la souveraineté numérique, la durabilité et la concurrence. Le cadre cloud-périphérie du BEREC encourage les interfaces ouvertes et les modèles cloud fédérés qui s'alignent naturellement avec la NFV. Des opérateurs comme Deutsche Telekom et Telefónica pilotent l'orchestration native par IA et les pipelines GitOps, démontrant des réductions potentielles de 5 % des émissions de gaz à effet de serre grâce à la consolidation dynamique des charges de travail. Des règles nationales fragmentées prolongent cependant l'harmonisation transfrontalière.

Le TCAC de 29,3 % de l'Asie-Pacifique en fait le moteur de la croissance future. Le déploiement massif de la 5G en Chine intègre la virtualisation de la radio au cœur, tandis que la dynamique de modernisation de l'Inde adopte des architectures définies par logiciel pour répondre à une demande explosive de données mobiles. Le Japon et la Corée du Sud exploitent déjà des usines privées compatibles 5G, validant les clouds périphériques à faible latence. Les économies émergentes de l'ASEAN, non encombrées par des réseaux hérités, passent directement aux déploiements cloud natifs, élargissant les opportunités pour les fournisseurs sur l'ensemble du marché de la virtualisation des fonctions réseau.

Paysage concurrentiel

La concurrence s'étend aux fabricants d'équipements historiques, aux fournisseurs cloud hyperscale et aux éditeurs de logiciels purs. Ericsson, Nokia et Huawei ont reconfiguré leurs gammes de produits autour de cœurs cloud natifs, de composants RAN désagrégés et de cycles de publication CI/CD pour protéger leurs bases installées tout en recherchant de nouveaux bassins de revenus[5]Ericsson, "Standardisation de la sécurité pour les réseaux 5G virtualisés," ericsson.com. Les hyperscalers tirent parti des plateformes sans serveur et des chaînes d'outils IA pour proposer des offres de réseau en tant que service géré qui concurrencent les modèles d'approvisionnement traditionnels. L'absorption de VMware par Broadcom et l'intégration d'Affirmed Networks par Microsoft illustrent des acquisitions stratégiques qui mêlent savoir-faire télécoms et échelle cloud.

La participation aux projets open source figure désormais en bonne place dans la différenciation des fournisseurs. Les contributions aux conceptions de référence O-RAN ou aux modules ONAP signalent un engagement envers l'interopérabilité, aidant les opérateurs à réduire les risques des déploiements multi-fournisseurs. Pendant ce temps, des startups d'orchestration cloud périphérique promettent des piles simplifiées, axées sur les conteneurs, dépourvues de la complexité historique de la NFV, séduisant les entreprises à la recherche de réseaux privés clés en main. Alors que la 5G avancée et les premières recherches sur la 6G amplifient les exigences d'automatisation pilotée par l'IA, l'expertise logicielle primera sur l'héritage matériel pour déterminer les gagnants à long terme sur le marché de la virtualisation des fonctions réseau.

Malgré la fragmentation, les alliances stratégiques se multiplient. Les opérateurs signent de plus en plus des accords-cadres qui regroupent radio, cœur et orchestration avec une expertise cloud et des services professionnels. Cette approche de co-conception accélère le délai de mise en revenus, mais déplace également le pouvoir de négociation vers les partenaires capables de fournir des résultats de bout en bout, remodelant davantage les contours concurrentiels dans le secteur de la virtualisation des fonctions réseau.

Leaders du secteur de la virtualisation des fonctions réseau (NFV)

Verizon Communications Inc.

AT&T Inc.

Huawei Technologies Co., Ltd.

Nokia Corporation

Ericsson AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Ekinops a acquis Olfeo pour intégrer des fonctions d'accès sécurisé dans son portefeuille SASE, élargissant les options de sécurité NFV pour le marché intermédiaire.

- Février 2025 : la GSMA a publié « L'économie mobile 2025 », confirmant que 72 groupes d'opérateurs, représentant 78,5 % des connexions mobiles mondiales, ont rejoint l'initiative Open Gateway, signalant des stratégies de monétisation à grande échelle pilotées par les API et construites sur une infrastructure NFV.

- Janvier 2025 : HCLTech a publié un livre blanc détaillant des plans de transformation OSS qui alignent les domaines NFV et SDN pour améliorer la visibilité inter-couches et la précision des données.

- Mars 2024 : le BEREC de la Commission européenne a publié des orientations sur les services cloud-périphérie, établissant une base réglementaire pour des environnements cloud interopérables et fédérés favorables à la NFV.

- Février 2024 : Ericsson a mis en avant les avancées de l'ETSI NFV-SEC qui harmonisent les contrôles de sécurité à travers des piles d'orchestration hétérogènes.

Périmètre du rapport sur le marché mondial de la virtualisation des fonctions réseau (NFV)

Le marché de la virtualisation des fonctions réseau (NFV) englobe les technologies et solutions qui virtualisent les fonctions réseau traditionnelles, telles que les pare-feux, les équilibreurs de charge et les routeurs, pour les exécuter sur du matériel standard plutôt que sur des dispositifs propriétaires. Cette approche améliore l'évolutivité, la flexibilité et l'efficacité des coûts du réseau en permettant le provisionnement dynamique et la gestion automatisée des ressources réseau. La NFV est un facteur clé pour les applications modernes telles que la 5G, l'informatique en périphérie et l'IoT, transformant la façon dont les réseaux sont conçus et exploités.

L'étude approfondit les tendances et les dynamiques qui façonnent le secteur de la virtualisation des fonctions réseau. La taille du marché est estimée en surveillant les flux de revenus des principaux acteurs fournissant des solutions et services NFV. De plus, l'étude examine les principaux moteurs de croissance et les éléments macroéconomiques influençant l'expansion du marché.

Le marché de la virtualisation des fonctions réseau (NFV) est segmenté par composant (matériel, logiciel, services), application (appliances virtuelles, virtualisation du réseau cœur), utilisateur final (opérateurs de télécommunications, entreprises (BFSI, commerce de détail, santé, fabrication, autres entreprises) et fournisseurs de services cloud) et géographie (Amérique du Nord, Europe, Asie, Australie et Nouvelle-Zélande, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Appliances virtuelles (vCPE, vFW, vRAN) |

| Virtualisation du réseau cœur (vEPC, vIMS, vSR) |

| Orchestration et automatisation |

| Fournisseurs de services de télécommunications | |

| Fournisseurs de services cloud | |

| Entreprises | Banque, services financiers et assurance (BFSI) |

| Commerce de détail et e-commerce | |

| Santé et sciences de la vie | |

| Fabrication et industrie | |

| Gouvernement et défense |

| Sur site |

| Cloud public |

| Hybride / Multi-cloud |

| Calcul (vRouteur, vCommutateur) |

| Stockage |

| Réseau (vÉquilibreur de charge, vSR) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par application | Appliances virtuelles (vCPE, vFW, vRAN) | ||

| Virtualisation du réseau cœur (vEPC, vIMS, vSR) | |||

| Orchestration et automatisation | |||

| Par utilisateur final | Fournisseurs de services de télécommunications | ||

| Fournisseurs de services cloud | |||

| Entreprises | Banque, services financiers et assurance (BFSI) | ||

| Commerce de détail et e-commerce | |||

| Santé et sciences de la vie | |||

| Fabrication et industrie | |||

| Gouvernement et défense | |||

| Par mode de déploiement | Sur site | ||

| Cloud public | |||

| Hybride / Multi-cloud | |||

| Par fonction réseau virtualisée | Calcul (vRouteur, vCommutateur) | ||

| Stockage | |||

| Réseau (vÉquilibreur de charge, vSR) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la virtualisation des fonctions réseau ?

Le marché est évalué à 47,62 milliards USD en 2026.

Quelle devrait être la taille du marché d'ici 2031 ?

Il devrait atteindre 163,27 milliards USD d'ici 2031, progressant à un TCAC de 27,95 % sur la période 2026-2031.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC de 29,3 % jusqu'en 2031.

Pourquoi les opérateurs de télécommunications passent-ils des appliances matérielles aux solutions basées sur les logiciels ?

La NFV cloud native permet aux opérateurs de convertir les dépenses d'investissement en dépenses d'exploitation, d'automatiser les opérations réseau et de lancer de nouveaux services en quelques minutes.

Quel segment de composants connaît la croissance la plus rapide ?

Les revenus des logiciels devraient augmenter à un TCAC de 29,2 %, dépassant le matériel et les services.

Quel modèle de déploiement connaît la plus forte adoption ?

Les architectures hybrides et multi-cloud affichent la croissance la plus élevée, avec un TCAC de 28,9 %, alors que les opérateurs combinent clouds sur site, privés et publics pour des performances et des coûts optimaux.

Dernière mise à jour de la page le: