Taille et part du marché des réactifs de séquençage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

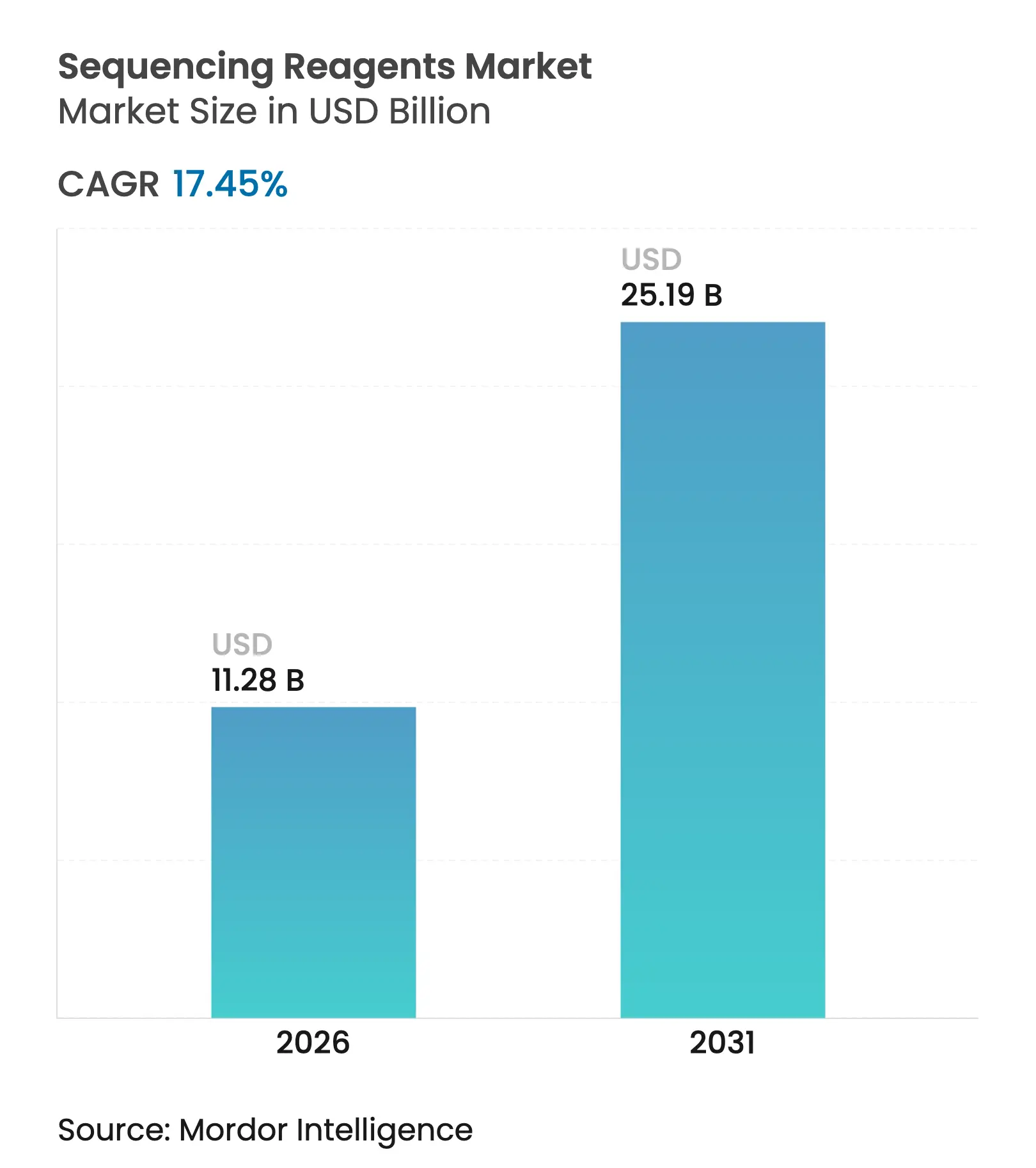

| Taille du Marché (2026) | 11.28 Milliards de dollars |

| Taille du Marché (2031) | 25.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.45% CAGR |

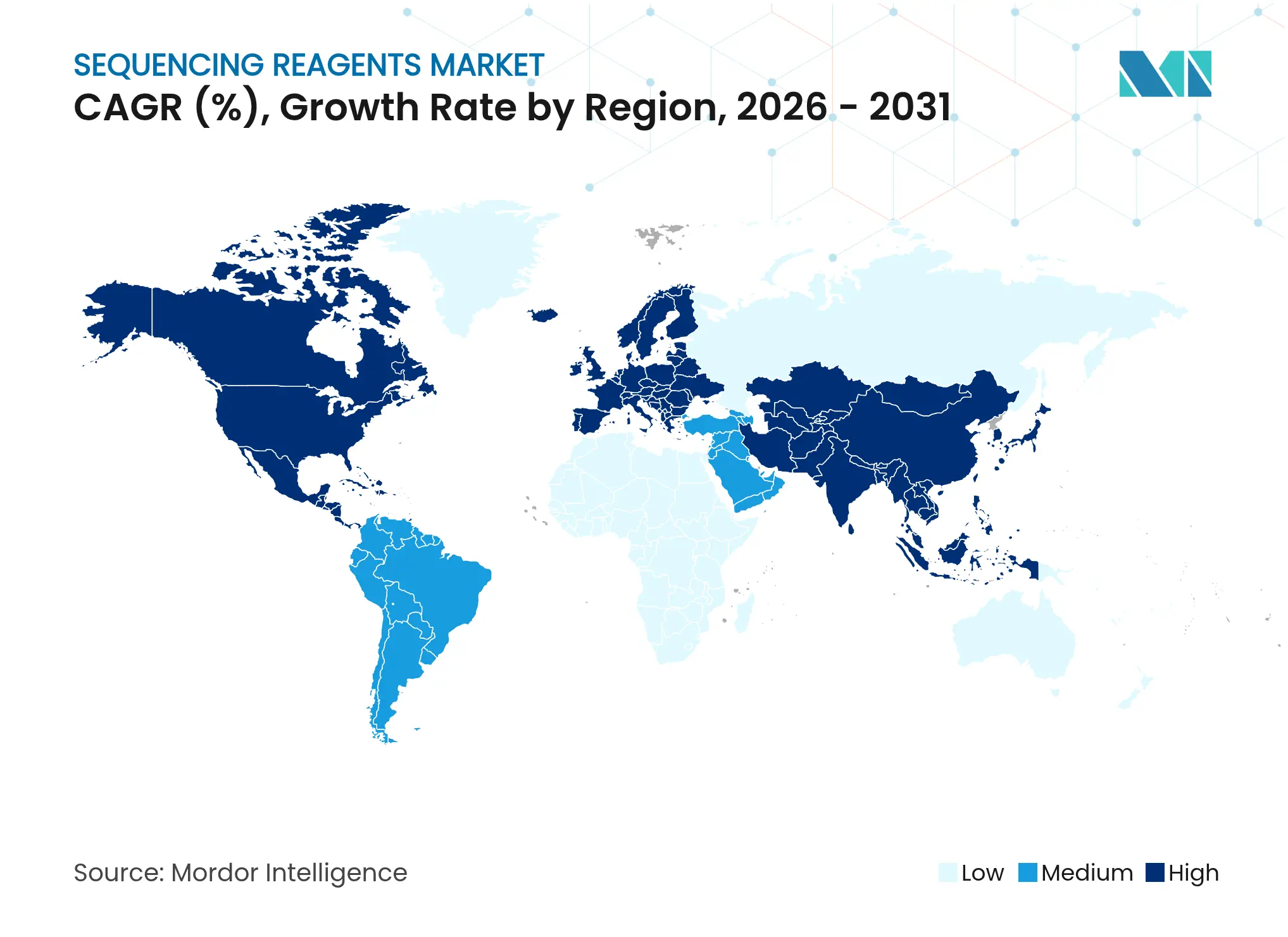

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réactifs de séquençage par Mordor Intelligence

La taille du marché des réactifs de séquençage devrait croître de 9,6 milliards USD en 2025 à 11,28 milliards USD en 2026 et devrait atteindre 25,19 milliards USD d'ici 2031, à un TCAC de 17,45 % sur la période 2026-2031. La baisse du coût par génome, l'adoption clinique plus large dans les domaines de l'oncologie et des tests sur les maladies rares, ainsi que les nouvelles chimies de réactifs qui réduisent les délais d'exécution sont les principaux moteurs de cette croissance à deux chiffres. Les kits de préparation de bibliothèques restent indispensables car chaque échantillon doit être converti dans un format compatible avec le séquençage ; parallèlement, les mélanges enzymatiques pilotés par l'IA réduisent de plusieurs heures les protocoles traditionnels, permettant aux laboratoires à haut débit de traiter des volumes quotidiens plus importants sans personnel supplémentaire. La demande bénéficie également d'une impulsion structurelle provenant de grands programmes de génomique des populations en Europe, en Asie et en Amérique du Nord, qui s'appuient sur des contrats d'approvisionnement pluriannuels et stabilisent les prix pour les achats de réactifs en vrac. La pression concurrentielle s'intensifie alors que des acteurs établis tels qu'Illumina font face à des concurrents introduisant des plateformes ultra-rapides ; le système de séquençage par expansion de Roche offre sept génomes entiers en une heure seulement et pourrait entraîner le marché global des réactifs de séquençage vers des cycles de chimie encore plus rapides.

Principaux enseignements du rapport

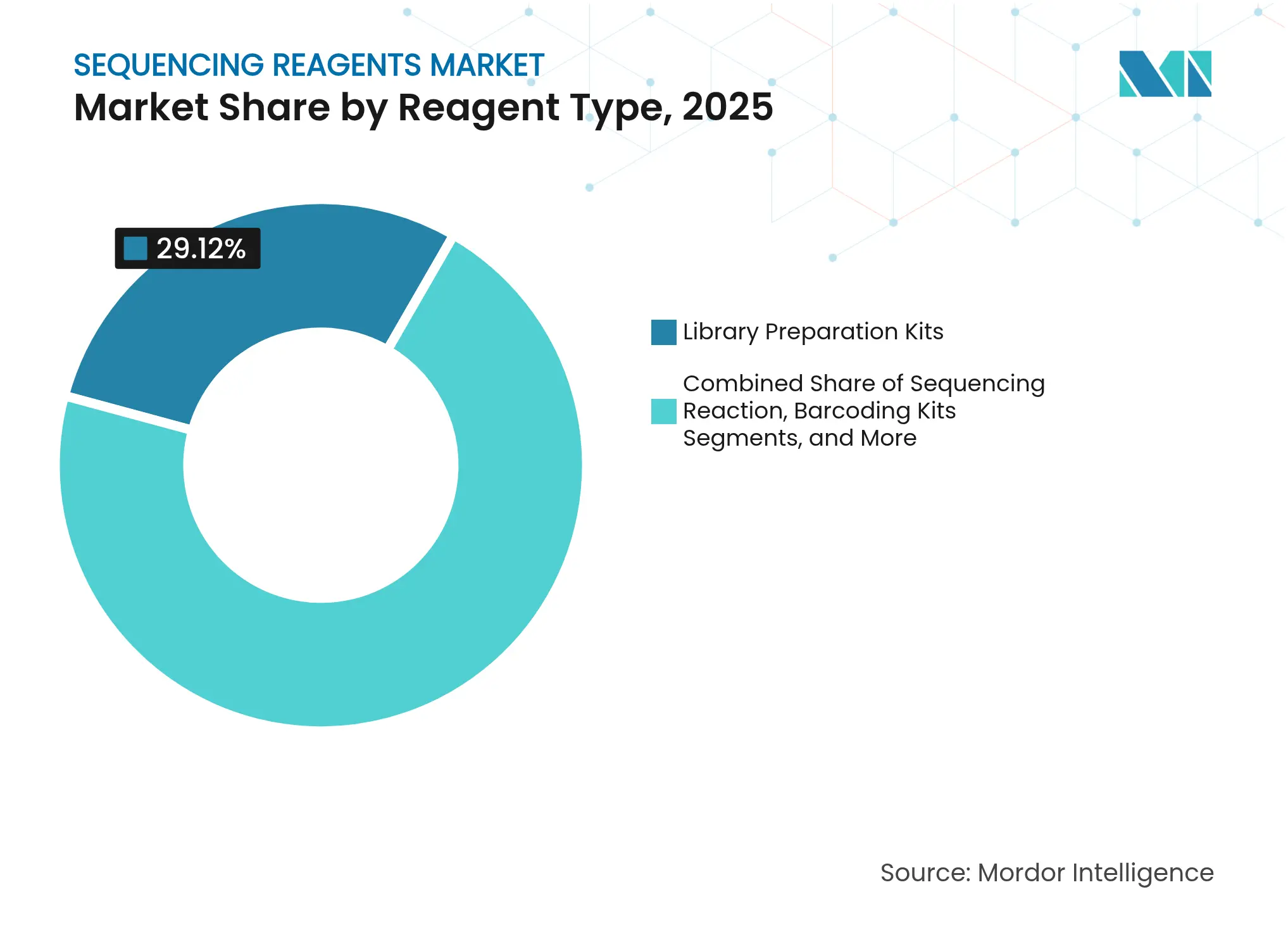

- Par type de réactif, les kits de préparation de bibliothèques ont occupé la première place avec 29,12 % de la part du marché des réactifs de séquençage en 2025, tandis que les kits de barcoding/indexation devraient progresser à un TCAC de 15,3 % jusqu'en 2031.

- Par technologie de séquençage, le séquençage de nouvelle génération a représenté 49,25 % de la taille du marché des réactifs de séquençage en 2025 ; les chimies à cellule unique/spatiale et à nanopore se développent à un TCAC de 22,6 %.

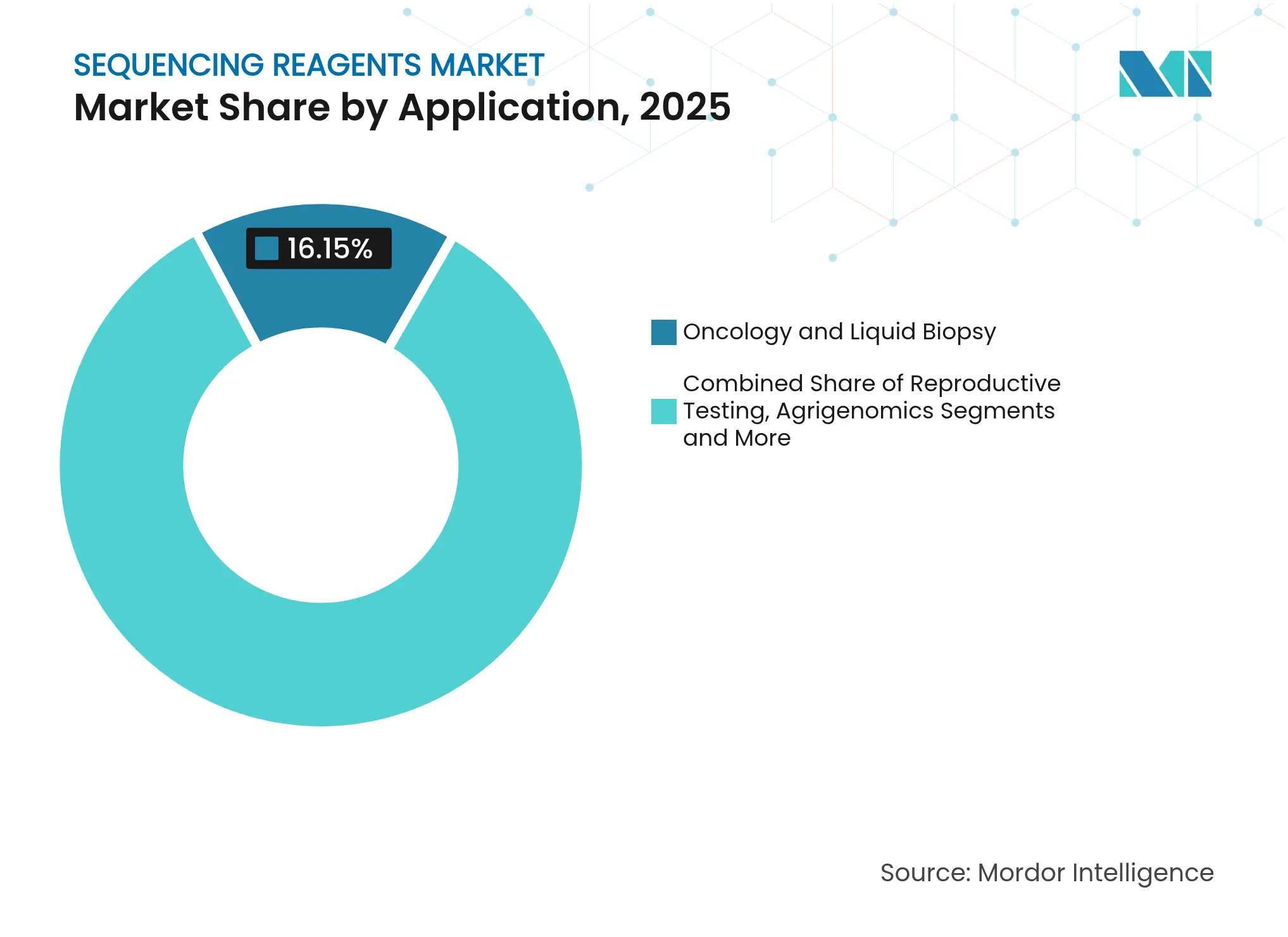

- Par application, l'oncologie et la biopsie liquide ont représenté une part de 16,15 % de la taille du marché des réactifs de séquençage en 2025, tandis que les usages en oncologie pour la maladie résiduelle minimale (MRD) et le microbiome devraient s'accélérer à un TCAC de 21,05 %.

- Par géographie, l'Amérique du Nord a représenté 34,18 % du chiffre d'affaires en 2025, mais l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide, soit 12,75 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des réactifs de séquençage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La baisse des coûts du séquençage de nouvelle génération accélère l'adoption clinique | +4.20% | Mondial, avec un impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des programmes de génomique des populations à grande échelle | +3.80% | Mondial, porté par l'Europe et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des pipelines de diagnostic compagnon en oncologie | +3.10% | Amérique du Nord et Europe en cœur, extension vers l'APAC | Moyen terme (2-4 ans) |

| Les chimies de barcoding d'échantillons permettant des criblages à ultra-haut débit | +2.70% | Mondial, avec adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Les kits enzymatiques conçus par l'IA réduisant les temps de préparation de bibliothèques | +2.40% | Amérique du Nord et Europe, diffusion vers l'APAC | Moyen terme (2-4 ans) |

| La base de séquençage de nouvelle génération installée à l'ère COVID stimule la consommation de consommables | +1.60% | Mondial, le plus fort sur les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La baisse des coûts du séquençage de nouvelle génération accélère l'adoption clinique

Le séquençage du génome entier a franchi le seuil de 500 USD, un niveau auquel les hôpitaux peuvent justifier le remplacement de plusieurs tests à gène unique par un seul test complet. Le NovaSeq X d'Illumina vise à rapprocher les prix de 200 USD par génome, convertissant les économies de coûts en menus diagnostiques plus larges. Des études comparatives dans le cancer du poumon métastatique montrent que le séquençage de nouvelle génération réduit les coûts par patient de plus de 50 % tout en ramenant les délais de sélection thérapeutique de plusieurs semaines à quelques jours. Les laboratoires de pathologie clinique ont par conséquent réorienté leurs budgets vers des flux de travail multipanneaux plus importants qui reposent sur des volumes plus élevés de consommables. À mesure que les payeurs reconnaissent les économies réalisées en aval grâce à des diagnostics plus rapides et plus précis, la couverture de remboursement s'élargit pour les tests de profilage tumoral. Ces facteurs convergents maintiennent une consommation de réactifs soutenue et élèvent le marché des réactifs de séquençage alors que les diagnostics de routine se standardisent sur les panneaux de séquençage de nouvelle génération plutôt que sur la PCR traditionnelle.

Essor des programmes de génomique des populations à grande échelle

L'initiative Génome de l'Europe canalise 45 millions EUR vers un réseau de 51 instituts qui séquenceront 100 000 citoyens, assurant une demande de réactifs pluriannuelle dans le cadre de protocoles harmonisés.[1]Division Santé de la Commission européenne, "Fiche d'information sur le Génome de l'Europe," ec.europa.eu Les initiatives public-privé sont tout aussi importantes : quatre entreprises biopharmaceutiques se sont engagées à investir 80 millions USD pour séquencer 500 000 génomes d'ascendance africaine, ancrant des volumes contractuels à long terme pour les fournisseurs.[2]Warren Cornwall, "Initiative de séquençage des ascendances africaines," science.org Des mégaprojets proposés tels que le Projet Génome Humain II (ciblant 1 % de la population mondiale) pourraient consommer des milliards de réactions de préparation de bibliothèques, d'amorces d'indexation et de kits de contrôle qualité. Ces initiatives nécessitent également des chimies spécialisées capables de capturer des variants structuraux, augmentant la dépense moyenne par échantillon. Les achats en vrac génèrent des économies d'échelle qui élargissent l'adoption parmi les laboratoires régionaux plus petits participant à des études consortiales. En conséquence, la génomique des populations deviendra une ancre stratégique pour le marché des réactifs de séquençage au cours de la prochaine décennie.

Expansion des pipelines de diagnostic compagnon en oncologie

Les thérapies ciblées approuvées en 2025 sont presque universellement accompagnées d'un test compagnon génomique, intégrant les réactifs dans la chaîne de valeur du développement médicamenteux. La plateforme Genexus de Thermo Fisher fournit des profils tumoraux le jour même pour l'essai myeloMATCH, alignant la durée des séquençages sur les fenêtres de traitement des oncologistes. Les kits de biopsie liquide connaissent une forte progression en tant qu'outils de surveillance minimalement invasifs, et le seul segment de la biopsie liquide aux États-Unis devrait tripler au cours de cette décennie. Les flux de travail ADN acellulaire d'Oxford Nanopore étendent la portée diagnostique aux lectures ultra-longues, nécessitant des protéines motrices propriétaires et des nucléotides modifiés. Les promoteurs pharmaceutiques favorisent les systèmes de réactifs autorisés par la FDA pour réduire les risques réglementaires lors des soumissions, de sorte que les kits obtenant cette autorisation bénéficient d'une demande intégrée pour toute la durée de vie du médicament. Par conséquent, l'oncologie reste le générateur de revenus le plus important au sein du marché des réactifs de séquençage.

Les chimies de barcoding d'échantillons permettant des criblages à ultra-haut débit

Les méthodes de multiplexage modernes permettent de regrouper des centaines d'échantillons dans une seule voie de séquençage sans saut d'index. New England Biolabs propose 96 index doubles uniques ainsi que des ensembles combinatoires qui portent le nombre de codes-barres au-delà de 480. Le LongPlex de SeqWell prend en charge des inserts de 8 kb sur les instruments PacBio, élargissant le multiplexage aux flux de travail à lecture longue. Des groupes de diagnostic ont utilisé des codes-barres ARN spécifiques à l'espèce pour identifier des souches de grippe avec des taux de rappel proches de 97 % à un coût inférieur à celui de la RT-PCR. La conception de codes-barres assistée par l'IA réduit les cycles de développement et signale les potentielles interférences croisées in silico, augmentant les taux de succès dès le premier passage. Ces avancées réduisent considérablement les dépenses de réactifs par échantillon tout en augmentant les volumes totaux de réactifs car beaucoup plus d'échantillons sont traités. Les criblages à haut débit amplifient donc la trajectoire globale du marché des réactifs de séquençage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement limité pour les tests génomiques étendus | -2.80% | Amérique du Nord et Europe, variable selon le système de santé | Moyen terme (2-4 ans) |

| Réglementations sur la confidentialité des données entraînant des coûts de conformité accrus | -1.90% | Mondial, le plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pénuries mondiales de matières premières de qualité dNTP | -1.60% | Mondial, régions dépendantes des chaînes d'approvisionnement | Court terme (≤ 2 ans) |

| Déficit de talents en laboratoire humide sur les marchés émergents | -1.30% | Asie-Pacifique et Moyen-Orient et Afrique, limité aux marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité pour les tests génomiques étendus

La couverture des assurances est à la traîne par rapport aux progrès scientifiques, et de nombreux panneaux multigéniques restent en dehors des politiques de remboursement des payeurs.[3]Institut national de recherche sur le génome humain, "Paysage de la couverture des tests génomiques," genome.gov Les plans Medicare Advantage ne remboursent que les tests jugés « raisonnables et nécessaires », excluant les panneaux innovants sans données de résultats à long terme. La complexité du codage dans le cadre des directives de pathologie moléculaire génère des refus de remboursement qui érodent les marges des laboratoires et ralentissent l'adoption. Les tests de biopsie liquide illustrent cet obstacle ; des modèles économiques suggèrent que les coûts doivent diminuer des deux tiers avant que les payeurs les considèrent rentables pour le dépistage colorectal. Les laboratoires communautaires plus petits manquent souvent de spécialistes en facturation, ce qui les oblige à limiter leurs offres de tests. Tant que les cadres de remboursement ne suivront pas le rythme de la valeur clinique du séquençage de nouvelle génération, cette contrainte tempérera la croissance par ailleurs rapide du marché des réactifs de séquençage.

Les réglementations sur la confidentialité des données entraînent des coûts de conformité accrus

Le RGPD de l'UE et les lois émergentes au niveau des États américains traitent les données génomiques comme étant particulièrement sensibles, obligeant les laboratoires à investir massivement dans le chiffrement, les contrôles d'accès et les pistes d'audit. La FDA prévoit de soumettre les tests développés en laboratoire à la réglementation des dispositifs de diagnostic in vitro, ajoutant des exigences probatoires susceptibles de doubler les dépenses de validation pour les nouveaux tests. Les règles de transfert transfrontalier de données compliquent les essais multicentriques, nécessitant des serveurs localisés et des pipelines d'analyse en double. La violation de données de 23andMe en 2023 a accru le contrôle public, entraînant des pénalités plus sévères et des risques de réputation en cas de mauvaise gestion des données génétiques. Les budgets de conformité détournent des fonds des achats de réactifs, en particulier pour les institutions aux ressources limitées. À long terme, des mandats de confidentialité stricts pourraient ralentir l'harmonisation mondiale des flux de travail et constituer un frein matériel pour le marché des réactifs de séquençage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réactif : la préparation de bibliothèques domine malgré l'innovation en indexation

La taille du marché des réactifs de séquençage allouée aux kits de préparation de bibliothèques représentait 29,12 % du chiffre d'affaires 2025, soulignant leur rôle universel dans la conversion de l'ADN ou de l'ARN en fragments compatibles avec les plateformes. Les laboratoires ne peuvent pas contourner cette étape, qu'ils utilisent des instruments à lecture courte ou longue, ce qui rend la demande très inélastique. Les chimies de préparation de matrices pour les flux de travail à amplicon ou à insert long et les mélanges de réaction de séquençage restent essentiels pour des protocoles spécifiques, tandis que les kits de contrôle protègent la qualité des séquençages. Les réactifs PCR et d'amplification sous-tendent encore les tests ciblés qui nécessitent un enrichissement ou une compensation à faible quantité d'entrée, et leurs volumes sont directement proportionnels aux tests en oncologie et maladies infectieuses. La concurrence entre fournisseurs se concentre sur la réduction du temps de manipulation ; les purifications sur billes optimisées par l'IA regroupent désormais plusieurs étapes de lavage en une seule, réduisant de moitié le travail en paillasse et renforçant la fidélisation des clients.

La sous-catégorie des réactifs de barcoding/indexation en forte croissance affichera un TCAC de 15,3 % jusqu'en 2031, car les études de population et les réseaux hospitaliers s'appuient sur le multiplexage pour réduire les coûts par échantillon. Les produits à double index de New England Biolabs atténuent déjà le saut d'index pour les séquençages à lecture courte, tandis que les kits de seqWell étendent des protections similaires aux plateformes à lecture longue. Les codes-barres spécifiques aux espèces donnent naissance à des niches diagnostiques telles que la surveillance virale multiplexée avec une précision supérieure à 96 %. La conception d'amorces assistée par l'IA raccourcit les cycles de développement et améliore les rendements, créant une boucle de rétroaction positive d'efficacité et de débit. En conséquence, les réactifs d'indexation captent une part de budget au détriment des flux de travail traditionnels à échantillon unique, mais ils ont également élargi l'utilisation totale des consommables, renforçant les perspectives de croissance du marché des réactifs de séquençage.

Par technologie de séquençage : le leadership du séquençage de nouvelle génération mis au défi par les plateformes émergentes

Les plateformes de séquençage de nouvelle génération représentaient 49,25 % de la part du marché des réactifs de séquençage en 2025, bénéficiant de plus d'une décennie d'instruments installés, de tests validés et de précédents en matière de remboursement. L'écosystème de réactifs autour de la chimie SBS bénéficie d'économies d'échelle qui maintiennent un faible prix par base, soutenant tout, des tests de la lignée germinale aux larges panneaux oncologiques. Les méthodes de Sanger persistent dans des rôles de confirmation, tandis que les approches à molécule unique de troisième génération servent des applications de niche nécessitant des lectures ultra-longues. Les flux de travail NGS établis bénéficient également d'un vivier de techniciens et de bioinformaticiens formés, facilitant l'adoption pour les nouveaux laboratoires.

Pourtant, les chimies à cellule unique et spatiales progressent à un TCAC de 22,6 % et pourraient transformer l'ordre concurrentiel d'ici 2031. Le kit de transcriptomique spatiale du génome entier d'Illumina offre une résolution au niveau cellulaire sur des formats de lames standard. Les systèmes à gouttelettes microfluidiques encapsulent des cellules individuelles pour un séquençage barcodé en quelques minutes, stimulant la demande de mélanges de transcriptase inverse à haute sensibilité et d'enzymes de ligation. Le séquençage par expansion de Roche promet une précision >99,80 % et sept génomes par heure, catalysant potentiellement une nouvelle vague de séquençage clinique ultra-rapide. Oxford Nanopore a réalisé des assemblages télomérique-à-télomérique avec des protéines de pore améliorées, ouvrant des horizons multiomiques nécessitant des enzymes motrices et des chimies d'adaptateurs uniques. Ces développements garantissent que le marché des réactifs de séquençage reste dynamique, les changements technologiques forçant les fournisseurs à renouveler continuellement leurs portefeuilles.

Par application : la focalisation sur l'oncologie stimule le développement de réactifs spécialisés

L'oncologie et les usages de biopsie liquide détenaient une part de 16,15 % de la taille du marché des réactifs de séquençage en 2025, le profilage tumoral étant devenu une pratique clinique standard. Le profilage génomique complet alimente des algorithmes de médecine de précision qui associent les patients aux thérapies ciblées, cimentant la demande de réactifs pour l'enrichissement des panneaux géniques et les codes-barres moléculaires qui gèrent les variants à faible fréquence allélique. Le diagnostic clinique au sens large couvre les panneaux de maladies héréditaires, la pharmacogénomique et les tests de maladies infectieuses, chacun ayant des besoins spécifiques en réactifs, mais unifiés par des impératifs de précision et de délai d'exécution. La santé reproductive et l'agrigénomique représentent des niches stables réglementées, tandis que la médecine légale dépend de chimies conformes aux exigences de chaîne de garde.

Les applications d'oncologie pour la maladie résiduelle minimale et le microbiome croîtront de 21,05 % par an, poussant les fournisseurs à concevoir des kits suffisamment sensibles pour détecter des fréquences alléliques variantes inférieures à 0,1 % dans l'ADN circulant. Le séquençage direct d'ADN acellulaire d'Oxford Nanopore prend en charge l'appel de la méthylation, ajoutant des couches épigénomiques au suivi de la MRD et nécessitant des mélanges d'adaptateurs spécialisés. La recherche sur le microbiome intestinal évolue vers des protocoles multi-omiques intégrés fusionnant des données génomiques, transcriptomiques et métabolomiques, incitant les fournisseurs à regrouper des réactifs d'extraction d'acides nucléiques, de préparation de bibliothèques et de barcoding dans des kits unifiés. Le domaine de la microbiologie légale s'élargit également au-delà de l'identification des agents pathogènes pour inclure la surveillance du bioterrorisme, exigeant des réactifs validés dans le cadre de flux de travail accrédités ISO. Ces tendances d'application diverses mais convergentes maintiennent le marché des réactifs de séquençage sur une trajectoire de croissance soutenue.

Analyse géographique

L'Amérique du Nord a généré 34,18 % du chiffre d'affaires 2025, ancrée par une adoption clinique étendue, de grands parcs d'instruments installés et des cadres de remboursement couvrant de nombreux tests héréditaires et oncologiques. L'Institut national de recherche sur le génome humain a consacré près d'un tiers de son budget de l'exercice 2023 aux subventions en science des données, subventionnant l'utilisation de réactifs dans des projets de pointe. Le programme myeloMATCH, couvrant plus de 2 200 sites, s'appuie sur des rapports génomiques en temps réel, stimulant la consommation quotidienne de kits de préparation rapide. Une initiative privée de 80 millions USD axée sur la diversité des ascendances africaines ancre davantage les commandes de réactifs pluriannuelles. Néanmoins, l'hétérogénéité des remboursements entre les payeurs commerciaux reste un frein, modérant la croissance pour les laboratoires plus petits qui manquent de levier de négociation.

L'Europe combine un financement public solide avec des règles strictes de protection des données. Le Génome de l'Europe alloue 45 millions EUR à la modernisation des centres de séquençage dans 27 nations, garantissant une demande de base pour les réactifs de préparation de bibliothèques et d'indexation dans le cadre d'achats centralisés. Les réseaux de maladies rares tirent parti du partage transfrontalier de données, mais doivent se conformer au RGPD, incitant à d'importants investissements dans des environnements cloud conformes et des logiciels de suivi des réactifs compatibles avec le chiffrement. La détection des variants structuraux et les chimies à lecture longue trouvent un écho dans les centres académiques ciblant les troubles génomiques complexes, élargissant progressivement le marché des réactifs de séquençage malgré les charges réglementaires.

L'Asie-Pacifique devrait afficher un TCAC de 12,75 % jusqu'en 2031, le plus rapide au monde. Baker McKenzie estime que les dépenses de santé régionales atteindront 138 milliards USD d'ici 2027, un contexte fertile pour la médecine génomique. BGI revendique une participation à plus de la moitié des projets de séquençage mondiaux, renforçant une chaîne d'approvisionnement domestique pour les enzymes, les nucléotides et les cellules de flux. L'impulsion de la Chine pour des instruments génomiques autonomes à travers des entreprises telles que MGI Tech génère une concurrence locale pour les fournisseurs occidentaux. Pacific Biosciences s'associe à des programmes thaïlandais de dépistage néonatal pour intégrer le séquençage HiFi à la naissance, illustrant comment les fournisseurs internationaux localisent leurs propositions de valeur. Ces facteurs combinés garantissent que l'Asie-Pacifique injectera des volumes incrémentiels significatifs sur le marché des réactifs de séquençage au cours de l'horizon de prévision.

Paysage concurrentiel

Les cinq premières entreprises représentaient une part de marché significative du chiffre d'affaires 2024, indiquant une concentration modérée. Illumina conserve une large base d'instruments installés, mais doit désormais faire face à la plateforme de séquençage par expansion de Roche, qui traite sept génomes par heure avec une précision >99,80 % et pourrait redéfinir les références de délai d'exécution clinique. Element Biosciences a levé 277 millions USD pour étendre ses instruments Aviti de 40 à plus de 190 unités, intensifiant la concurrence sur les prix dans le segment de débit intermédiaire. L'acquisition par Thermo Fisher d'Olink pour 3,1 milliards USD intègre 5 300 marqueurs protéiques dans son catalogue de tests, faisant avancer une stratégie de regroupement multiomique.

Des opportunités d'espaces blancs abondent dans la transcriptomique spatiale et la multi-omique du microbiome, où des start-ups développent des chimies conçues à cet effet. Les kits d'assemblage télomérique-à-télomérique d'Oxford Nanopore ouvrent des applications cliniques à lecture ultra-longue nécessitant des protéines motrices propriétaires. La consolidation se poursuit : Deerfield a offert 20,00 USD par action pour Singular Genomics, une prime de 254 % qui souligne la valeur stratégique des plateformes installées même lorsque les revenus sont encore naissants. L'acquisition par Regeneron des actifs de 23andMe lors de la faillite montre comment les bases de données génomiques sont précieuses pour les pipelines de découverte de médicaments.

Les acteurs régionaux tirent parti de la fabrication locale pour remporter des contrats d'approvisionnement, notamment en Chine où la politique gouvernementale favorise les sources domestiques. L'échelle de BGI permet une tarification agressive qui défie les importateurs sur le coût par gigabase. Par ailleurs, la convergence technologique encourage le regroupement plateforme-réactifs ; les fournisseurs intègrent séquenceurs, analytique cloud et consommables dans des modèles d'abonnement qui fidélisent les clients sur plusieurs années de flux de réactifs. Cette stratégie protège les marges tout en créant des coûts de changement élevés, renforçant la trajectoire de croissance du marché des réactifs de séquençage.

Leaders du secteur des réactifs de séquençage

F. Hoffmann-La Roche AG

Illumina, Inc

Thermo Fisher Scientific

Agilent Technologies, Inc.

Qiagen

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Roche a dévoilé le séquençage par expansion (SBX), offrant une précision SNV >99,80 % et sept génomes entiers par heure.

- Décembre 2024 : Singular Genomics a accepté d'être acquis par Deerfield Management pour 20,00 USD par action, soit une prime de 254 %.

- Juillet 2024 : Thermo Fisher Scientific a finalisé son acquisition d'Olink Holding pour 3,1 milliards USD.

Périmètre du rapport mondial sur le marché des réactifs de séquençage

Selon le périmètre défini, les réactifs de séquençage sont utilisés dans le processus de séquençage de l'ADN, un outil important pour déterminer l'ordre des nucléotides. Le séquençage de l'ADN couvre plusieurs types de recherche ; les applications diagnostiques et thérapeutiques comprennent la découverte de médicaments, la médecine légale, la génomique, les cancers, les maladies infectieuses, et bien d'autres encore.

| Kits de préparation de matrices |

| Kits de préparation de bibliothèques |

| Kits de contrôle |

| Kits de réaction de séquençage |

| Kits de barcoding/indexation |

| Réactifs PCR et d'amplification |

| Autres |

| Séquençage de nouvelle génération |

| Troisième génération |

| Sanger / terminaison de chaîne |

| Chimies prêtes pour la transcriptomique à cellule unique/spatiale |

| Diagnostic clinique |

| Oncologie et biopsie liquide |

| Tests de reproduction et prénataux |

| Agrigénomique et vétérinaire |

| Médecine légale et sécurité |

| Découverte de médicaments / génomique fonctionnelle |

| Microbiome et métagénomique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de réactif | Kits de préparation de matrices | |

| Kits de préparation de bibliothèques | ||

| Kits de contrôle | ||

| Kits de réaction de séquençage | ||

| Kits de barcoding/indexation | ||

| Réactifs PCR et d'amplification | ||

| Autres | ||

| Par technologie de séquençage | Séquençage de nouvelle génération | |

| Troisième génération | ||

| Sanger / terminaison de chaîne | ||

| Chimies prêtes pour la transcriptomique à cellule unique/spatiale | ||

| Par application | Diagnostic clinique | |

| Oncologie et biopsie liquide | ||

| Tests de reproduction et prénataux | ||

| Agrigénomique et vétérinaire | ||

| Médecine légale et sécurité | ||

| Découverte de médicaments / génomique fonctionnelle | ||

| Microbiome et métagénomique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des réactifs de séquençage ?

La taille du marché des réactifs de séquençage s'élève à 11,28 milliards USD en 2026 et devrait atteindre 25,19 milliards USD d'ici 2031.

Quel segment de réactifs connaît la croissance la plus rapide ?

Les kits de barcoding et d'indexation sont le segment à la croissance la plus rapide, affichant un TCAC de 15,3 % à mesure que le multiplexage devient la norme dans les laboratoires à haut débit.

À quelle vitesse les coûts de séquençage diminuent-ils ?

Les coûts sont passés de dizaines de millions il y a deux décennies à près de 500 USD par génome humain aujourd'hui, certaines plateformes visant 200 USD par génome au cours de la période de prévision.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

La hausse des dépenses de santé, les ambitieux programmes nationaux de génomique et la solide fabrication nationale stimulent un TCAC de 12,75 % pour les réactifs de séquençage en Asie-Pacifique.

Quelle est la concentration du paysage concurrentiel ?

Cinq fournisseurs contrôlent environ 55 % du chiffre d'affaires mondial, conférant au marché un score de concentration modérée de 6.

Dernière mise à jour de la page le: