Taille et part du marché des écrans Mini-LED

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.74 Milliards de dollars |

| Taille du Marché (2031) | 2.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

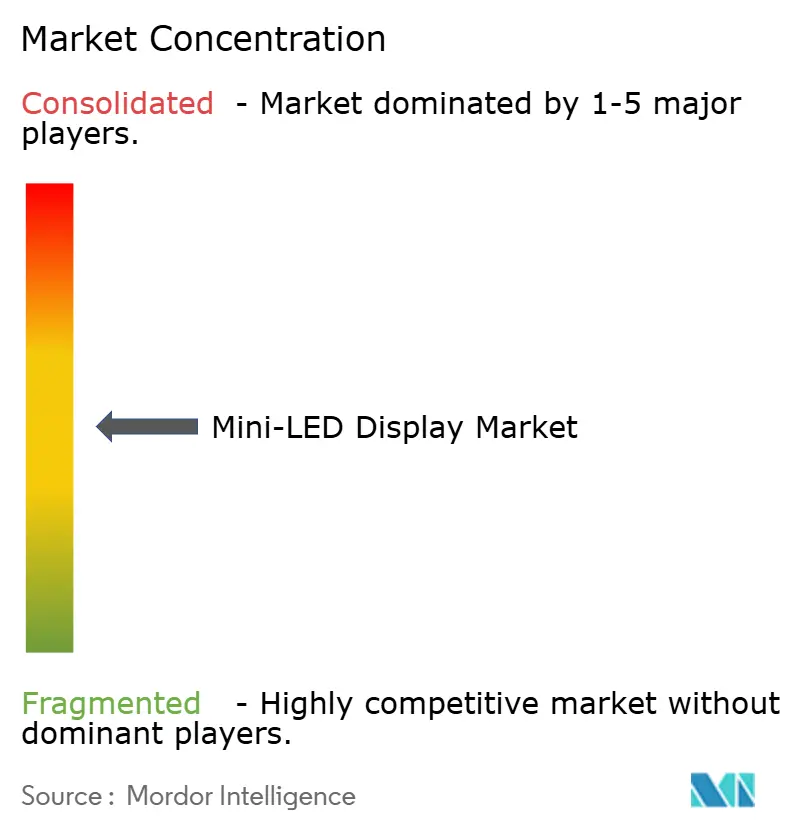

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des écrans Mini-LED par Mordor Intelligence

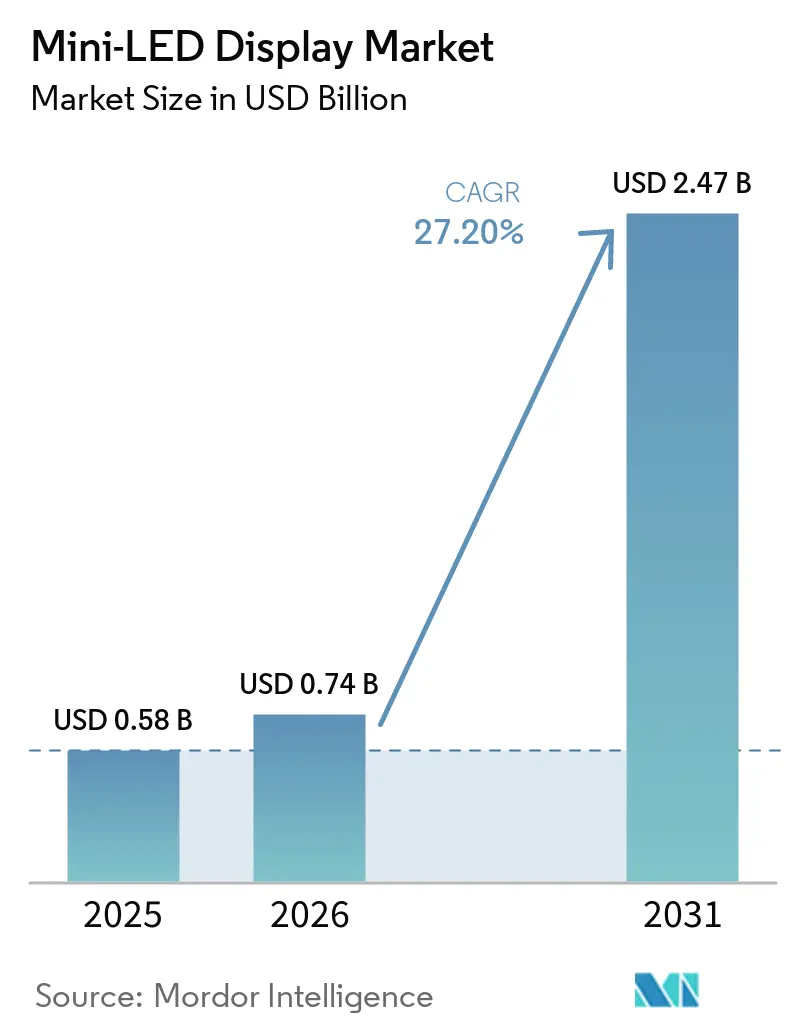

La taille du marché des écrans Mini-LED devrait s'étendre de 0,58 milliard USD en 2025 et 0,74 milliard USD en 2026 à 2,47 milliards USD d'ici 2031, enregistrant un TCAC de 27,20 % entre 2026 et 2031. Le marché connaît une croissance significative portée par plusieurs facteurs, notamment le transfert des capacités de fabrication de téléviseurs de l'OLED, le déclin rapide des coûts des procédés à points quantiques sur puce, et la demande croissante d'écrans de cockpit automobile nécessitant des niveaux de luminosité supérieurs à 2 000 nits. En 2025, les fabricants de la région Asie-Pacifique ont tiré parti des subventions des politiques gouvernementales pour porter la pénétration des téléviseurs Mini-LED à environ 10 % du marché intérieur. Par ailleurs, l'expiration des brevets sur les points quantiques en 2026 devrait réduire les coûts de nomenclature, rendant les produits de milieu de gamme plus abordables. La dynamique concurrentielle sur le marché s'est intensifiée après que Samsung Electronics et LG Electronics ont présenté des téléviseurs RGB Mini-LED au CES 2026, dans le but de contrer la domination croissante des fabricants chinois, qui ont mené les expéditions mondiales de téléviseurs Mini-LED en 2025. Malgré les avancées de la technologie Micro-LED, les goulots d'étranglement en matière de rendement continuent d'entraver son adoption généralisée, prolongeant ainsi la viabilité commerciale des solutions Mini-LED tout au long de la période de prévision.

Principaux enseignements du rapport

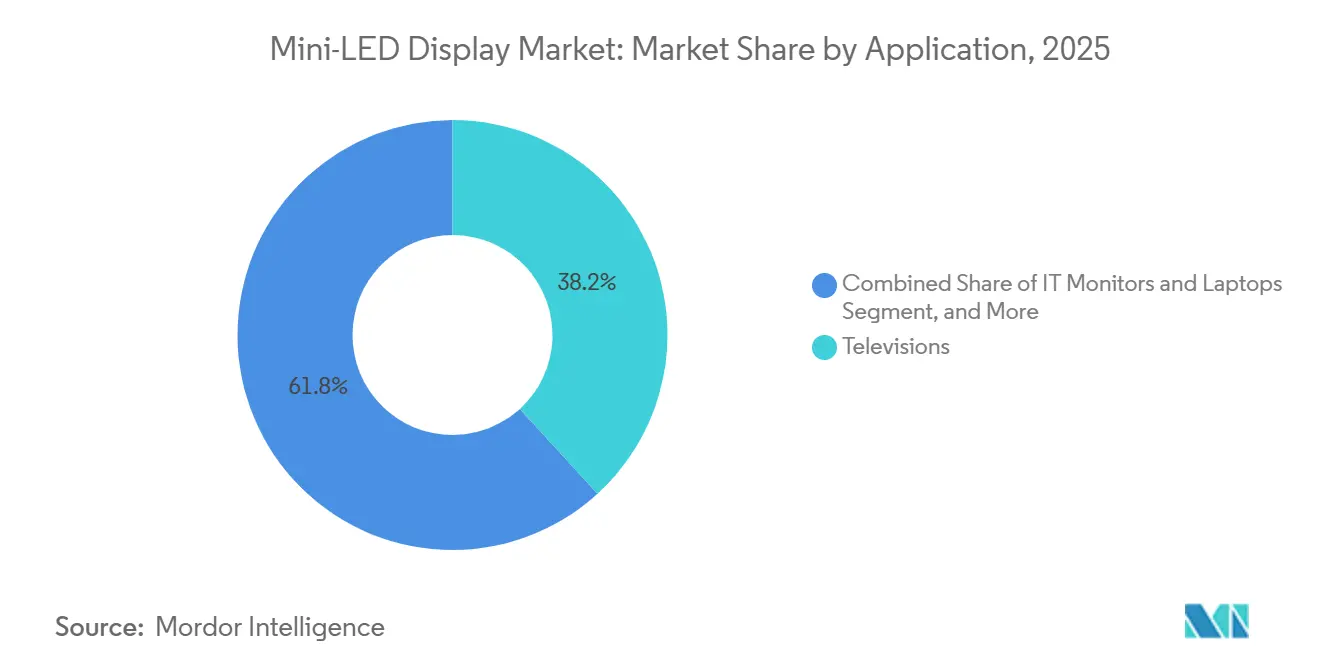

- Par application, les téléviseurs ont dominé avec 38,23 % de la part du marché des écrans Mini-LED en 2025, tandis que les écrans automobiles devraient progresser à un TCAC de 27,55 % jusqu'en 2031.

- Par technologie, l'unité de rétroéclairage Mini-LED a détenu 72,48 % de la part de marché en 2025, tandis que les Mini-LED à émission directe devraient progresser à un TCAC de 27,78 % jusqu'en 2031.

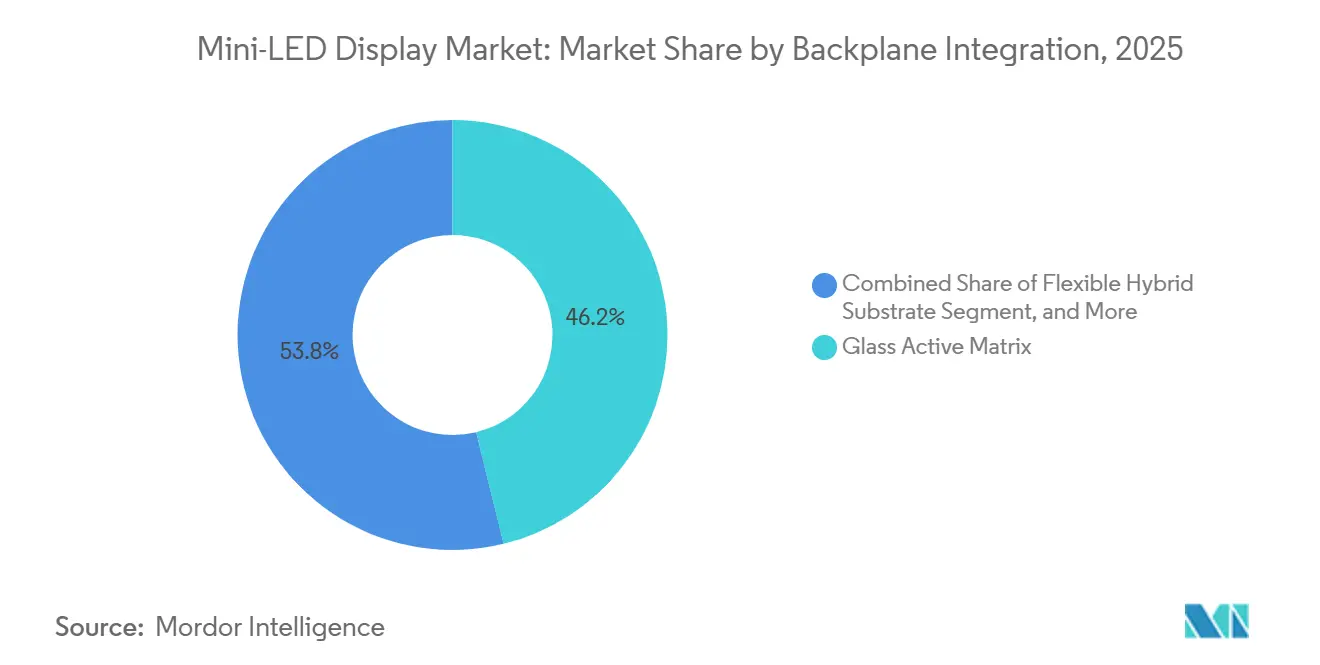

- Par intégration de rétroplan, la matrice active sur verre a dominé le marché des écrans à diodes électroluminescentes (LED) Mini avec 46,19 % de part de marché en 2025, tandis que le substrat hybride flexible devrait croître à un TCAC de 27,97 % jusqu'en 2031.

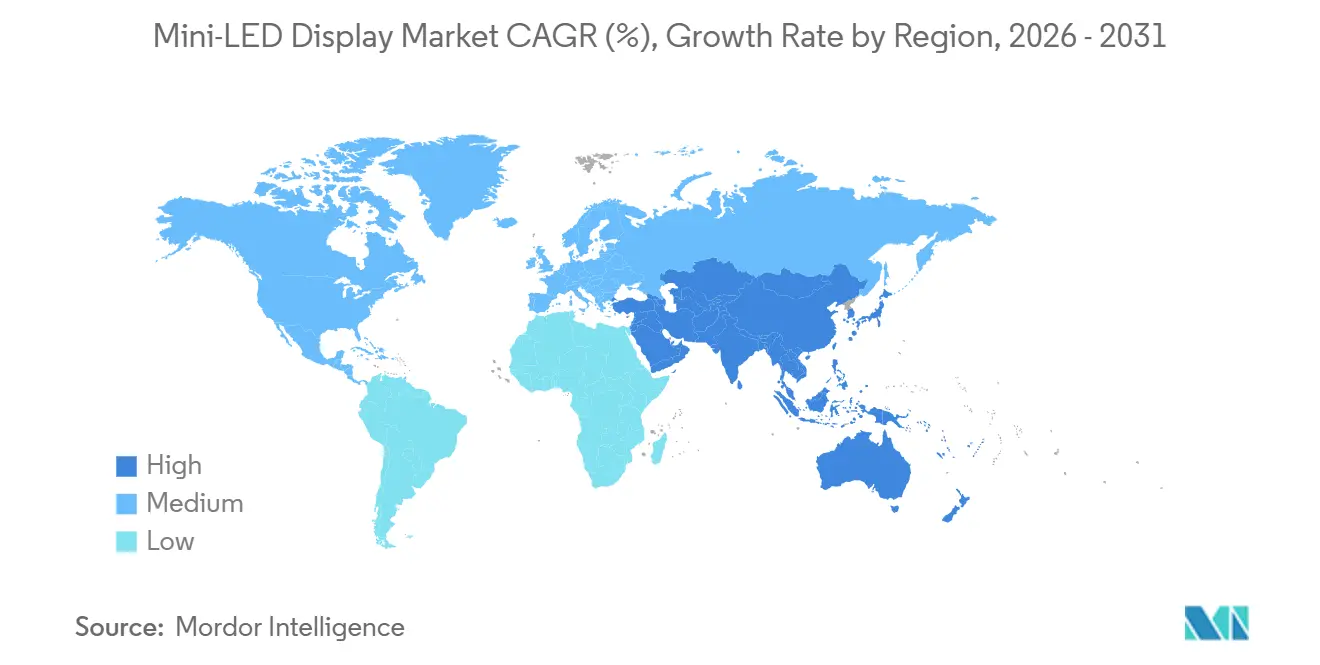

- Par géographie, l'Asie-Pacifique a dominé avec 54,74 % de la part du marché des écrans Mini-LED en 2025, tandis que le Moyen-Orient devrait progresser à un TCAC de 27,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des écrans Mini-LED

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse des coûts des rétroplanss Mini-LED | 6.5% | Mondial | Long terme (≥ 4 ans) |

| Transfert de capacité des fabricants de téléviseurs de l'OLED au 2e semestre 2025 | 5.8% | Mondial, porté par l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition des cockpits automobiles vers des écrans ≥ 2 000 nits | 4.2% | Véhicules haut de gamme mondiaux | Moyen terme (2-4 ans) |

| Problèmes de rendement du Micro-LED prolongeant la fenêtre du Mini-LED | 3.5% | Mondial | Moyen terme (2-4 ans) |

| Expiration des brevets sur les points quantiques sur puce en 2026 | 2.8% | Mondial | Court terme (≤ 2 ans) |

| Modernisation des systèmes de divertissement en vol 2025-2027 | 1.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La baisse des coûts des rétroplanss Mini-LED stimule l'expansion du marché

Les gains d'efficacité dans la fabrication des rétroplanss ont entraîné une baisse des coûts de 15 à 20 % d'une année sur l'autre en 2025, réduisant l'écart de prix avec l'OLED pour les téléviseurs de 55 à 65 pouces. L'infrastructure LCD partagée a permis aux rétroplanss à transistors en couches minces sur verre d'amortir les dépenses d'investissement et a permis à TCL d'augmenter ses expéditions de téléviseurs Mini-LED de 176 % au premier semestre 2025, soulignant l'élasticité entre le coût et la demande. Le passage des bossages métalliques aux bossages en photorésine conductrice a en outre simplifié le flux de travail de transfert en masse, améliorant les rendements et positionnant la technologie pour une compression continue des coûts jusqu'en 2031.

Transfert de capacité des fabricants de téléviseurs de l'OLED au 2e semestre 2025

Samsung Electronics et LG Electronics ont réaffecté leurs lignes de production de l'OLED à la technologie RGB Mini-LED fin 2025 pour faire face à la concurrence croissante des marques chinoises, qui dominaient le marché des téléviseurs Mini-LED en termes de volume. Ce changement stratégique a permis aux entreprises de réduire les délais de livraison, d'élargir leur offre de produits et de lancer de nouveaux modèles dans les segments premium présentés au CES 2026. Cette décision a mis en évidence leur confiance dans l'exploitation de la technologie de rétroéclairage LCD perfectionnée comme avantage concurrentiel, leur permettant de rester pertinentes et compétitives dans le paysage évolutif des technologies d'affichage.

Transition des cockpits automobiles vers des écrans ≥ 2 000 nits

Les équipementiers ont imposé une luminosité de crête ≥ 2 000 nits pour les écrans de cockpit à partir de 2025 afin de garantir la lisibilité en plein soleil et de prendre en charge les superpositions des systèmes avancés d'aide à la conduite. Cette exigence vise à améliorer la visibilité et la fonctionnalité, notamment dans des conditions d'éclairage difficiles, améliorant ainsi la sécurité et l'expérience utilisateur. Le rétroéclairage Mini-LED a atteint ces objectifs avec un risque de marquage inférieur à celui de l'OLED et une meilleure efficacité que les LCD conventionnels. Ces avantages ont positionné la technologie Mini-LED comme le choix privilégié pour les applications automobiles. En réponse à cette demande croissante, Samsung Display a annoncé des plans pour démarrer la production en masse de panneaux automobiles Mini-LED au quatrième trimestre 2025, signalant un changement significatif sur le marché des écrans automobiles.[1]Samsung Display, "Production en masse de Mini-LED automobiles," samsungdisplay.com

Problèmes de rendement du Micro-LED prolongeant la fenêtre du Mini-LED

La technologie Micro-LED continue de faire face à des défis importants pour atteindre le seuil de 99,999 % sans défaut requis pour les grands écrans, entravant sa viabilité commerciale. La décision d'Apple d'annuler son programme Micro-LED en mars 2024 a encore souligné les difficultés de mise à l'échelle de cette technologie. Malgré les efforts continus, les investissements en capital substantiels réalisés par des entreprises telles que Ams Osram et Sanan mettent en évidence les immenses barrières techniques et financières qui subsistent. En conséquence, le Mini-LED est apparu comme la solution haute luminosité privilégiée à moyen terme, offrant une alternative plus pratique et rentable pendant que le secteur s'efforce de surmonter les limites du Micro-LED.[2]Sixteen-Nine, "Défis de fabrication du Micro-LED," sixteen-nine.net

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de nomenclature par rapport à l'OLED en dessous de 55 pouces | -3.2% | Marché de masse mondial | Moyen terme (2-4 ans) |

| Plaintes relatives aux halos HDR sur les moniteurs de jeu | -2.1% | Segment mondial du jeu vidéo | Long terme (≥ 4 ans) |

| Interdiction de l'écoconception de l'UE sur les rétroéclairages > 5 W en 2028 | -1.8% | Europe | Moyen terme (2-4 ans) |

| Volatilité des prix des phosphores aux terres rares | -1.4% | Mondial, approvisionnement à dominante chinoise | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prime de nomenclature par rapport à l'OLED en dessous de 55 pouces

En 2025, les panneaux Mini-LED de moins de 55 pouces sont restés plus coûteux que les panneaux OLED en raison de la densité plus élevée des réseaux de LED et de la nécessité de circuits intégrés de pilotage supplémentaires. Cette disparité de coûts a limité la pénétration de la technologie Mini-LED dans les segments de marché sensibles aux prix, où l'accessibilité financière est un facteur clé. Cependant, les avancées dans l'intégration des points quantiques sur puce ont commencé à réduire les dépenses liées aux phosphores, réduisant progressivement l'écart de coût entre le Mini-LED et l'OLED. Malgré ces améliorations, l'adoption du Mini-LED dans les écrans de taille moyenne devrait rester limitée jusqu'après 2028. Les fabricants se concentrent sur l'optimisation des processus de production pour rendre la technologie Mini-LED plus compétitive dans les années à venir.

Plaintes relatives aux halos HDR sur les moniteurs de jeu

Les artefacts de halo autour des objets lumineux dans les scènes sombres sont restés un problème important sur les moniteurs de jeu Mini-LED de milieu de gamme, qui ne disposent généralement que de 200 à 500 zones de gradation. Ces artefacts, souvent appelés effets de halo HDR, ont eu un impact négatif sur l'expérience de visionnage et ont conduit à des avis d'utilisateurs défavorables. L'érosion de la valeur perçue par rapport aux écrans OLED qui en a résulté a contraint les fabricants à augmenter le nombre de zones de gradation et à améliorer la complexité algorithmique pour résoudre le problème. Cependant, ces améliorations se sont faites au prix de dépenses de production plus élevées et d'une consommation d'énergie accrue. En conséquence, la croissance de la technologie Mini-LED dans le segment très concurrentiel des moniteurs de jeu a été tempérée, les marques s'efforçant d'équilibrer les améliorations de performance et l'efficacité des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les téléviseurs ancrent le volume, l'automobile accélère

Les téléviseurs représentaient 38,23 % du marché des écrans Mini-LED en 2025, soutenus par des modèles haut de gamme offrant une luminosité supérieure à celle de l'OLED à des prix inférieurs.[3]Sixteen-Nine, "Défis de fabrication du Micro-LED," sixteen-nine.net Le segment a bénéficié de transferts rapides de capacité et de subventions en Chine. Les écrans automobiles devraient croître à un TCAC de 27,55 % jusqu'en 2031, les véhicules électriques adoptant de plus en plus des écrans de cockpit de plus de 10 pouces. Ces écrans plus grands nécessitent une lisibilité supérieure en plein soleil pour améliorer la visibilité du conducteur et prendre en charge des fonctionnalités avancées. La demande d'écrans haute performance est en outre stimulée par l'intégration des systèmes avancés d'aide à la conduite (ADAS) et des fonctionnalités d'infodivertissement. De plus, la recherche de technologies d'affichage économes en énergie et durables devrait stimuler la croissance de ce segment au cours de la période de prévision.

L'adoption du Mini-LED dans les moniteurs professionnels et les ordinateurs portables s'est renforcée depuis qu'il a satisfait aux certifications HDR dépassant 1 000 nits et 100 % DCI-P3, le rendant très attractif pour les créateurs de contenu. Ces certifications garantissent une précision des couleurs et une luminosité supérieures, essentielles pour les applications professionnelles telles que le montage vidéo et la conception graphique. Les smartphones et les tablettes ont connu une adoption limitée, notamment avec l'iPad Pro d'Apple, qui utilisait le Mini-LED pour améliorer les performances d'affichage. Cependant, les appareils portables sont restés une application de niche en raison des contraintes thermiques et du coût élevé de la technologie Mini-LED. Malgré ces défis, les avancées de la technologie Mini-LED devraient progressivement élargir son adoption dans diverses catégories d'appareils.

Par technologie : les unités de rétroéclairage dominent, l'émission directe gagne du terrain

Les configurations d'unités de rétroéclairage représentaient 72,48 % des ventes en 2025, principalement en raison de leur compatibilité avec les lignes de fabrication LCD existantes. Cette compatibilité a permis aux fabricants d'intégrer la technologie Mini-LED sans modifications significatives des processus de production, en faisant une solution rentable. De plus, la demande d'écrans haute performance dans les applications automobiles et d'électronique grand public a encore stimulé l'adoption des unités de rétroéclairage. La capacité de la technologie à améliorer la luminosité et le contraste tout en maintenant l'efficacité énergétique a contribué à son utilisation généralisée. En conséquence, les unités de rétroéclairage sont restées un segment dominant sur le marché des écrans à diodes électroluminescentes (LED) Mini au cours de cette période.

La technologie Mini-LED à émission directe devrait croître à un taux de croissance annuel composé (TCAC) de 27,78 % de 2025 à 2031, portée par les avancées technologiques en matière d'affichage et la demande croissante d'applications innovantes. La présentation du Micro RGB 130 pouces de Samsung et l'intérêt croissant pour les écrans transparents ont considérablement contribué à cette trajectoire de croissance. Contrairement aux unités de rétroéclairage traditionnelles, le Mini-LED à émission directe élimine le besoin de cristaux liquides, permettant un contrôle au niveau du pixel et une transparence améliorée. Cependant, la technologie nécessite 10 à 20 fois plus de LED, entraînant des coûts de production plus élevés et des défis de gestion thermique plus importants. Par conséquent, son adoption devrait rester concentrée sur la signalétique grand format et les installations spécialisées, où ses avantages uniques l'emportent sur les coûts associés.

Par intégration de rétroplan : la matrice active sur verre domine, les substrats flexibles accélèrent

Les rétroplanss à matrice active sur verre représentaient 46,19 % des revenus de 2025, offrant une gradation précise sur des milliers de zones. Ces rétroplanss bénéficient considérablement de l'infrastructure partagée avec les technologies LCD et OLED, ce qui en fait un choix rentable et efficace. Leur capacité à offrir des performances élevées en termes de luminosité et de contraste en a fait une option privilégiée sur le marché. Les substrats hybrides flexibles devraient croître à un TCAC de 27,97 % au cours de la période 2026-2031. Cette croissance est portée par la demande croissante de tableaux de bord incurvés dans les applications automobiles et d'appareils grand public pliables, qui nécessitent tous deux des technologies d'affichage avancées.

Les options de matrice passive sur PCB répondent aux besoins des écrans d'entrée de gamme, offrant une solution plus abordable mais avec un nombre de zones limité en raison des chutes de tension, comme AUO et Innolux dans les capacités flexibles, soulignant l'importance croissante des contraintes de rétroplan pliable. Ces options sont principalement utilisées dans des applications où l'efficacité des coûts est prioritaire sur les fonctionnalités avancées. Les investissements de acteurs clés tels que AUO et Innolux dans les capacités flexibles soulignent l'importance croissante des rétroplanss pliables. Ces innovations sont particulièrement essentielles pour les écrans automobiles et les ordinateurs portables de nouvelle génération, où la flexibilité et la durabilité sont indispensables pour répondre aux exigences évolutives des consommateurs et de l'industrie.

Analyse géographique

L'Asie-Pacifique a capturé 54,74 % de la part de marché en 2025, portée par l'écosystème verticalement intégré de la Chine, où BOE, TCL, CSOT et Tianma ont aligné la production de puces LED et de panneaux pour la rapidité et les économies de coûts. Les subventions ont porté la part des téléviseurs Mini-LED à environ 10 % sur le marché intérieur, tandis que Samsung Display et LG Display de Corée du Sud ont redirigé leurs capacités de l'OLED vers le Mini-LED pour défendre leur part de marché. De plus, la région a bénéficié d'une chaîne d'approvisionnement solide et du soutien gouvernemental, ce qui a encore accéléré l'adoption. La demande croissante d'écrans haute performance dans l'électronique grand public et les applications automobiles a également contribué à la domination de la région. L'Asie-Pacifique reste un pôle clé d'innovation et de production sur le marché des écrans Mini-LED.

L'Amérique du Nord et l'Europe ont privilégié les téléviseurs haut de gamme et les moniteurs de jeu, les constructeurs automobiles des deux régions spécifiant des cockpits Mini-LED pour les véhicules électriques afin d'améliorer la qualité et la fonctionnalité des écrans. Les règles d'écoconception de l'Union européenne, applicables en 2028, exercent une pression sur l'efficacité de la puissance de rétroéclairage, encourageant indirectement l'adoption de conceptions Mini-LED à haute densité de zones qui améliorent la luminance par watt.[4]Commission européenne, "Règlement d'écoconception 2019/2021," ec.europa.eu Ces régions ont également connu des investissements croissants dans les technologies d'affichage pour répondre à la demande croissante d'écrans économes en énergie et haute résolution. L'accent mis sur la durabilité et l'innovation a positionné l'Amérique du Nord et l'Europe comme des contributeurs importants au marché des Mini-LED. De plus, la popularité croissante des systèmes de jeu et de divertissement à domicile a stimulé la demande de solutions d'affichage haut de gamme.

Le Moyen-Orient devrait enregistrer le TCAC régional le plus rapide à 27,81 % jusqu'en 2031, porté par la signalétique numérique grand format dans l'immobilier commercial et les pôles de transport. L'accent mis par la région sur la modernisation des infrastructures et l'adoption de technologies avancées a alimenté la demande d'écrans Mini-LED. De plus, les initiatives gouvernementales visant à développer des villes intelligentes et à améliorer les espaces publics ont encore stimulé le marché. L'Amérique du Sud et l'Afrique restent des contributeurs plus modestes mais commencent à déployer des murs vidéo Mini-LED dans des projets urbains à forte visibilité. Ces régions adoptent progressivement la technologie Mini-LED pour des applications dans la publicité, le divertissement et les systèmes d'information publique, démontrant leur potentiel de croissance future.

Paysage concurrentiel

Le marché est modérément fragmenté. Samsung Electronics, LG Display, BOE Technology Group, AU Optronics et TCL CSOT dominent les expéditions de panneaux, tandis que Nichia, Epistar et Seoul Semiconductor dominent les puces LED. L'intégration verticale s'est accélérée en 2026 après que TCL CSOT a acquis une participation de 80 % dans Prima pour 490 millions CNY (70 millions USD) afin de sécuriser l'approvisionnement en puces pour sa ligne de murs vidéo de Suzhou. Cette acquisition a permis à TCL CSOT de rationaliser sa chaîne d'approvisionnement et de réduire sa dépendance vis-à-vis des fournisseurs externes, améliorant ainsi l'efficacité de la production. Cette décision a également positionné l'entreprise pour mieux concurrencer sur le marché mondial en garantissant un approvisionnement régulier en composants critiques.

Des perturbateurs chinois tels que Nationstar et Sanan ont tiré parti de coûts plus bas pour exercer une pression sur les fournisseurs japonais et taïwanais, favorisant une érosion des prix qui a élargi l'adoption dans le segment intermédiaire. Ces entreprises ont capitalisé sur leurs avantages en termes de coûts pour étendre leur présence sur le marché, notamment dans les économies émergentes. La différenciation se concentre désormais sur la densité des zones, les algorithmes de rétroéclairage par intelligence artificielle et les couches de points quantiques intégrées, qui deviennent des facteurs concurrentiels clés. Le processeur NQ4 AI Gen2 de Samsung illustre cette tendance, exploitant l'analyse de scènes en temps réel pour améliorer le contraste et réduire la consommation d'énergie. Ces innovations stimulent l'adoption de la technologie Mini-LED dans une gamme d'applications, notamment les téléviseurs et les écrans automobiles.

Les avancées du Micro-LED restent dans les feuilles de route du secteur, mais les défis de rendement signifient que le Mini-LED capturera les parts haut de gamme et intermédiaires au moins jusqu'en 2031. Les coûts de production élevés et les complexités techniques des Micro-LED ont retardé leur adoption généralisée, maintenant les Mini-LED comme le choix privilégié de nombreux fabricants. Les fournisseurs capables d'augmenter les substrats flexibles et la fiabilité de qualité automobile commanderont des marges premium à mesure que la numérisation des cockpits s'étend. Cette tendance est particulièrement évidente dans le secteur automobile, où la demande de technologies d'affichage avancées continue de croître. En conséquence, la technologie Mini-LED devrait maintenir sa domination sur le marché dans un avenir prévisible.

Leaders du secteur des écrans Mini-LED

Samsung Electronics Co., Ltd.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

AU Optronics Corp.

TCL China Star Optoelectronics Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Xiaomi a lancé sa nouvelle série de téléviseurs Mini-LED S en Inde, offrant une luminosité, un contraste et une précision des couleurs améliorés grâce à la technologie de rétroéclairage Mini-LED avancée.

- Janvier 2026 : Samsung Electronics et LG Electronics ont présenté des téléviseurs RGB Mini-LED au CES 2026 ; Samsung a également dévoilé un téléviseur Micro RGB de 130 pouces.

- Janvier 2026 : Samsung Electronics a présenté sa gamme Neo QLED 4K 2026 et sa nouvelle série Mini-LED allant de 43 à 100 pouces, alimentée par des processeurs NQ4 AI Gen2.

- Janvier 2026 : TCL CSOT a acquis 80 % de Prima pour 490 millions CNY (70 millions USD) afin d'intégrer verticalement la fabrication de puces LED.

Portée du rapport mondial sur le marché des écrans Mini-LED

Le marché des écrans Mini-LED désigne le segment de l'industrie de l'affichage axé sur les écrans qui utilisent des milliers de diodes électroluminescentes microscopiques (généralement de 100 à 200 microns de taille) comme rétroéclairage ou comme technologie d'affichage directe pour améliorer la luminosité, le contraste et la précision des couleurs. La technologie Mini-LED est principalement utilisée dans les panneaux LCD pour permettre une gradation locale avancée, offrant des performances plus proches de l'OLED tout en maintenant une luminosité plus élevée et une durée de vie plus longue.

Le rapport sur le marché des écrans Mini-LED est segmenté par application (téléviseurs, moniteurs informatiques et ordinateurs portables, smartphones et tablettes, écrans automobiles, et appareils portables et AR/VR), technologie (unité de rétroéclairage Mini-LED et Mini-LED à émission directe), intégration de rétroplan (matrice passive sur PCB, matrice active sur verre et substrat hybride flexible), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Téléviseurs |

| Moniteurs informatiques et ordinateurs portables |

| Smartphones et tablettes |

| Écrans automobiles |

| Appareils portables et AR/VR |

| Unité de rétroéclairage Mini-LED |

| Mini-LED à émission directe |

| Matrice passive sur PCB |

| Matrice active sur verre |

| Substrat hybride flexible |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par application | Téléviseurs | ||

| Moniteurs informatiques et ordinateurs portables | |||

| Smartphones et tablettes | |||

| Écrans automobiles | |||

| Appareils portables et AR/VR | |||

| Par technologie | Unité de rétroéclairage Mini-LED | ||

| Mini-LED à émission directe | |||

| Par intégration de rétroplan | Matrice passive sur PCB | ||

| Matrice active sur verre | |||

| Substrat hybride flexible | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des écrans Mini-LED d'ici 2031 ?

La taille du marché des écrans Mini-LED devrait atteindre 2,47 milliards USD d'ici 2031 à un TCAC de 27,20 %.

À quelle vitesse l'adoption des téléviseurs Mini-LED croît-elle en Chine ?

Les subventions gouvernementales ont porté la pénétration des téléviseurs Mini-LED à près de 10 % des expéditions intérieures en 2025, avec un volume projeté de 20 millions d'unités en 2026.

Pourquoi les constructeurs automobiles préfèrent-ils le Mini-LED à l'OLED pour les cockpits ?

Le Mini-LED dépasse 2 000 nits de luminosité, évite le marquage et répond à la stabilité thermique requise pour la qualification automobile.

Qu'est-ce qui empêche le Micro-LED de remplacer rapidement le Mini-LED ?

Les rendements de transfert en masse restent en dessous du seuil de 99,999 %, rendant le Micro-LED trop coûteux pour les produits grand public avant 2031.

Quel type de rétroplan domine l'intégration Mini-LED ?

Les rétroplanss à matrice active sur verre détenaient 46,19 % de part en 2025 car ils exploitent l'infrastructure LCD existante pour un contrôle précis de la gradation.

Quelles sont les perspectives pour les substrats Mini-LED flexibles ?

Les rétroplanss hybrides flexibles devraient afficher un TCAC de 27,97 % jusqu'en 2031, à mesure que les tableaux de bord incurvés et les appareils pliables gagnent du terrain.

Dernière mise à jour de la page le: