Taille et part du marché des affichages oculaires proximaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

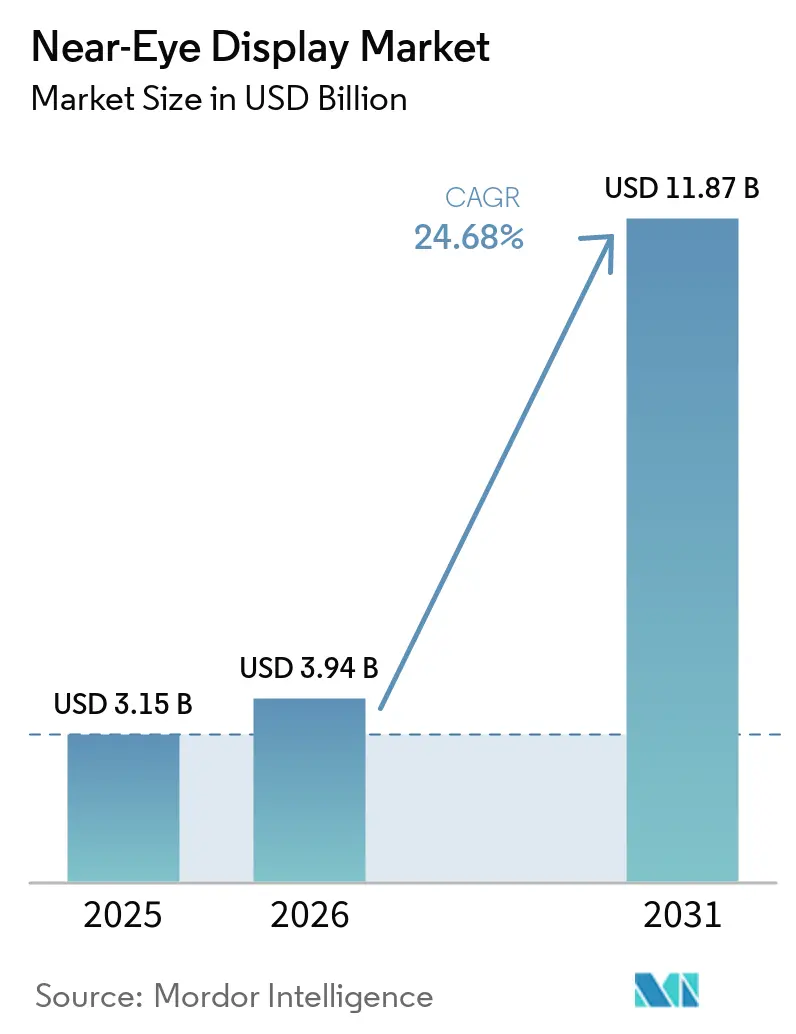

| Taille du Marché (2026) | 3.94 Milliards de dollars |

| Taille du Marché (2031) | 11.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des affichages oculaires proximaux par Mordor Intelligence

La taille du marché des affichages oculaires proximaux devrait s'étendre de 3,15 milliards USD en 2025 et 3,94 milliards USD en 2026 à 11,87 milliards USD d'ici 2031, enregistrant un TCAC de 24,68 % entre 2026 et 2031. Le marché des affichages oculaires proximaux s'accélère à mesure que les coûts de fabrication des Micro-OLED diminuent, que les optiques pancake deviennent la norme dans les casques de réalité virtuelle (RV) et que les fabs pilotes MicroLED franchissent le seuil de luminosité de 5 000 nits nécessaire pour les lunettes intelligentes de réalité augmentée (RA) lisibles en extérieur. L'Asie-Pacifique conserve son échelle de fabrication tandis que l'Amérique du Nord ancre les achats de défense, offrant au marché des affichages oculaires proximaux un modèle de croissance à double moteur qui équilibre la demande civile et militaire. La différenciation concurrentielle repose désormais sur la capacité à combiner haute densité de pixels, efficacité thermique et conformité réglementaire à des prix grand public. Les fabricants d'équipements d'origine qui combleront en premier cet écart tri-vectoriel façonneront les choix de conception pour le prochain cycle matériel.

Points clés du rapport

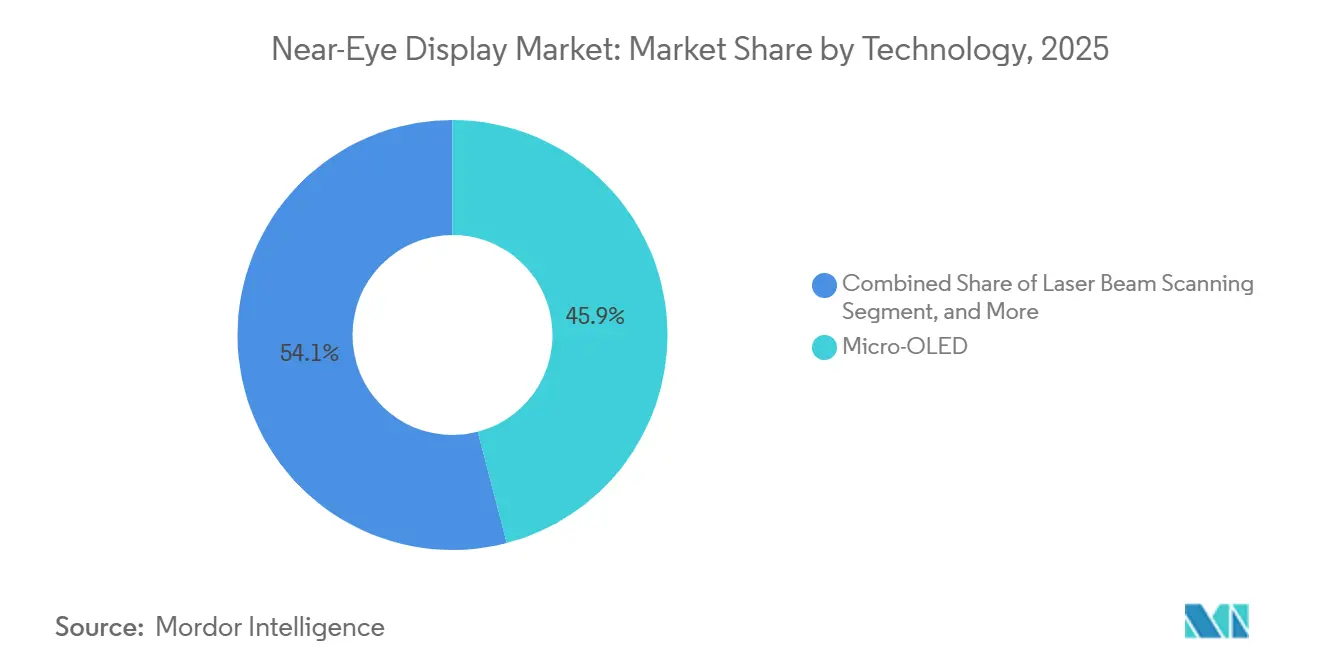

- Par technologie, le Micro-OLED a dominé avec 45,92 % de la part de marché des affichages oculaires proximaux en 2024, tandis que le MicroLED devrait progresser à un TCAC de 24,93 % jusqu'en 2030.

- Par application, les casques de réalité virtuelle ont capté 63,41 % des revenus en 2024 ; les lunettes intelligentes de réalité augmentée devraient se développer à un TCAC de 25,11 % jusqu'en 2030.

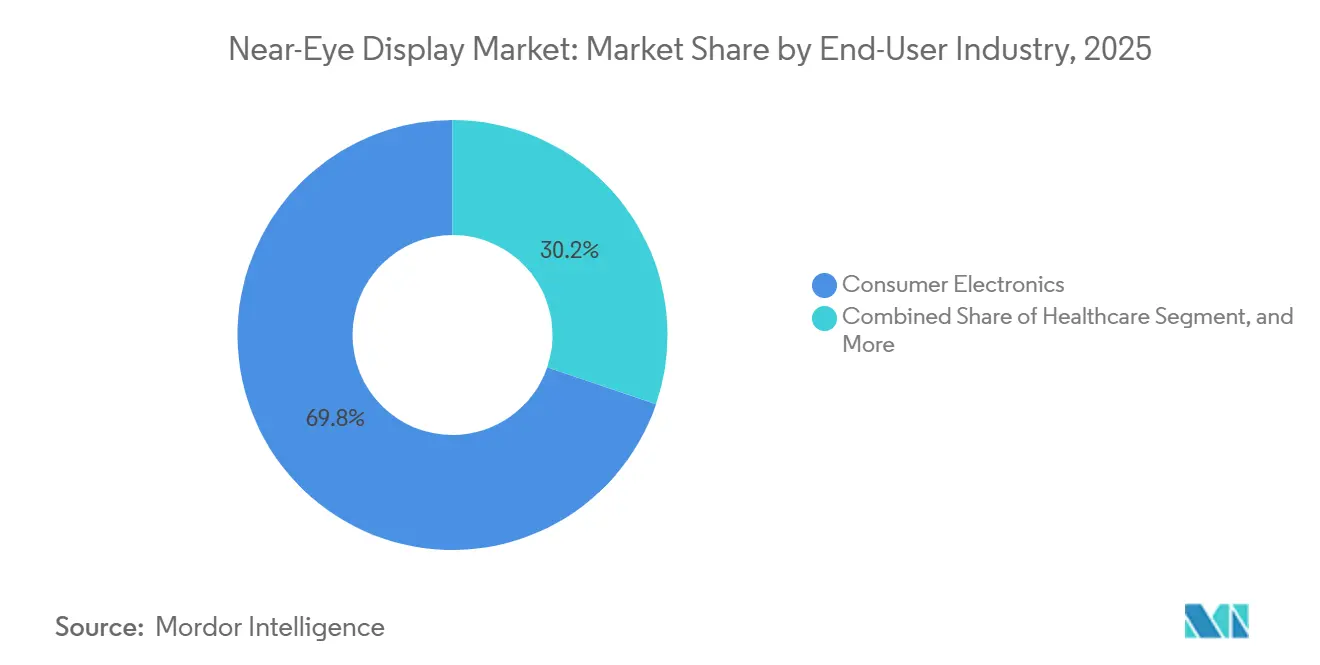

- Par secteur d'utilisation final, l'électronique grand public représentait 69,73 % de la taille du marché des affichages oculaires proximaux en 2024, tandis que la santé devrait croître à un TCAC de 25,36 % jusqu'en 2030.

- Par résolution native, les panneaux de classe Full HD détenaient 38,38 % de la part de la taille du marché des affichages oculaires proximaux en 2024 ; les affichages 4K et au-delà devraient progresser à un TCAC de 25,48 % entre 2025 et 2030.

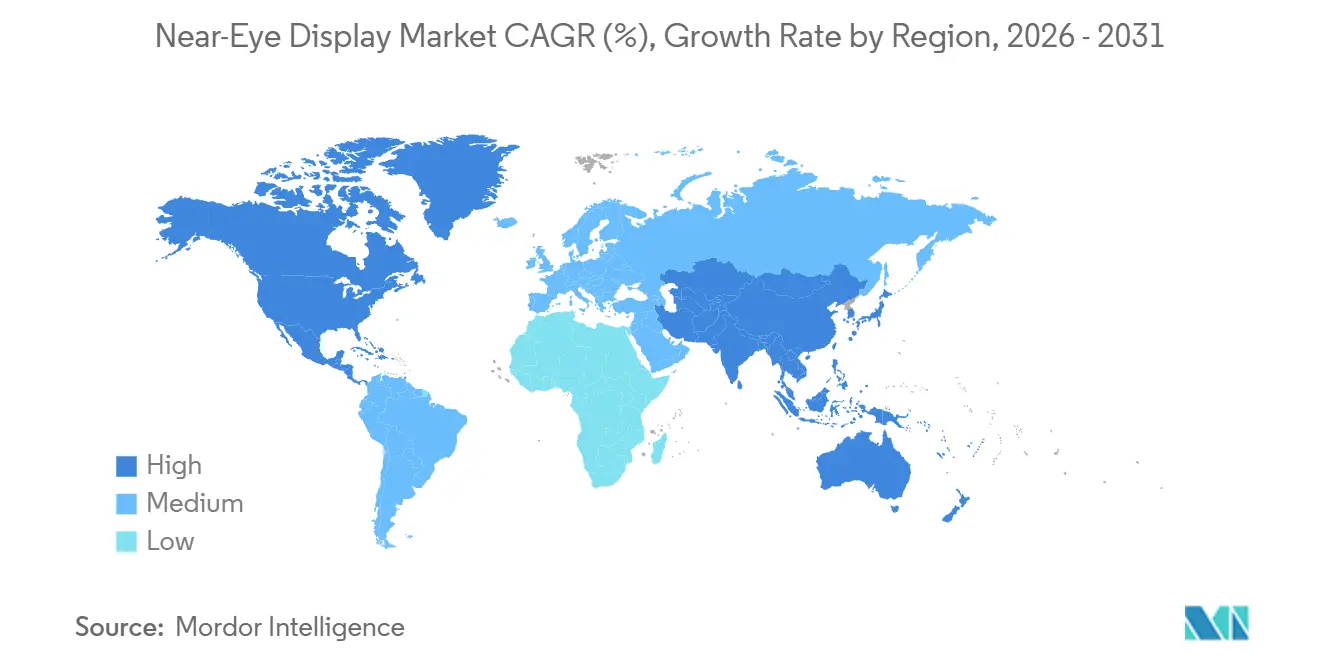

- Par géographie, l'Asie-Pacifique commandait 46,82 % de la part de marché des affichages oculaires proximaux en 2024 et devrait maintenir un TCAC de 24,97 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des affichages oculaires proximaux

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réduction des coûts de fabrication des Micro-OLED à grande échelle | +5.2% | Mondial, avec concentration au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Adoption généralisée des optiques pancake dans les casques RV/RM | +4.8% | Amérique du Nord et Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor des écosystèmes de contenu jeux vidéo/divertissement | +4.3% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Émergence des fabs pilotes MicroLED sur silicium | +3.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Algorithmes de rendu fovéal dynamique générés par l'IA | +3.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Programme d'approvisionnement « Cockpit portable » du ministère américain de la Défense | +2.4% | Amérique du Nord, avec potentiel d'exportation vers les nations alliées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réduction des coûts de fabrication des Micro-OLED à grande échelle

Les fonderies Micro-OLED qui passent des plaquettes de 200 mm à 300 mm font augmenter les rendements de découpe et réduisent les coûts unitaires jusqu'à 20 % par an, ouvrant le marché des affichages oculaires proximaux aux casques de milieu de gamme qui ne pouvaient autrefois pas se permettre les micro-affichages OLED.[1]Sony Semiconductor Solutions, « Feuille de route des micro-affichages OLED 4K », sony-semicon.com Sony Semiconductor Solutions a étendu sa ligne de Kumamoto en 2025, doublant la production capable de 4K et réduisant les délais de livraison à huit semaines. Son rival chinois SeeYA Technology a dévoilé en 2025 un panneau de 1,03 pouce avec 4 000 PPI, signalant un bond en termes de rapport coût-performance qui sous-coupe les acteurs japonais établis de près de 15 %. Les OLED polymères traités en solution promettent des économies supplémentaires car elles évitent l'évaporation sous vide, bien que les données de fiabilité restent en cours de validation. Si des modules à moins de 100 USD se concrétisent avant 2028, des lunettes RA grand public vendues en dessous de 500 USD deviendraient financièrement viables pour la première fois.

Adoption généralisée des optiques pancake dans les casques RV/RM

Les lentilles pancake replient le chemin optique, réduisant la profondeur du casque d'environ 40 % tout en sacrifiant jusqu'à 80 % du flux lumineux, ce qui oblige les affichages à dépasser 1 500 nits. Meta a standardisé cette approche dans le Quest 3, sorti en 2023, et reste le leader en volume en 2025. Le prototype MicroLED 2 600 × 2 600 pixels de Kopin a dépassé 10 000 nits début 2025, prouvant que les LED inorganiques répondent aux exigences de luminosité extrême. Les fournisseurs de LCOS réflectifs tels que Seiko Epson bénéficient d'un avantage intermédiaire car leurs panneaux gaspillent moins de lumière, offrant aux fabricants d'équipements d'origine une solution de transition à moindre coût jusqu'à la maturité des rendements MicroLED.

Essor des écosystèmes de contenu jeux vidéo/divertissement

Les titres AAA exclusifs sur PlayStation VR2 ont propulsé plus de 2 millions d'unités dans les 12 premiers mois suivant le lancement.[2]Sony Interactive Entertainment, « Mise à jour des ventes de PlayStation VR2 », playstation.com Le fonds de contenu d'un milliard USD de Meta a été réparti entre 200 nouveaux titres qui ont généré 2 milliards USD de revenus logiciels en 2025. Les boîtes à outils de création de contenu par IA d'Unity et d'Unreal ont réduit les délais de développement, permettant aux studios indépendants de proposer des expériences de niche qui maintiennent les taux d'attachement au-dessus de trois titres payants par casque. En Chine, ByteDance exploite le graphe social de Douyin pour diffuser des jeux localisés qui ancrent la fidélisation des utilisateurs sur le marché des affichages oculaires proximaux.

Frein Impact (~) % sur les prévisions de TCAC Pertinence géographique Calendrier d'impact Défis persistants de gestion thermique dans les affichages oculaires proximaux à haute luminosité -3,70 % Mondial, aigu dans les lunettes RA compactes Court terme (≤ 2 ans) Durée de vie limitée des émetteurs bleus dans les panneaux OLEDoS -2,90 % Mondial, particulièrement dans la fabrication au Japon et en Corée du Sud Moyen terme (2 à 4 ans) Fragilité de la chaîne d'approvisionnement pour les rétroéclairages haute densité de pixels -2,30 % Asie-Pacifique et Amérique du Nord Moyen terme (2 à 4 ans) Contrôle réglementaire de l'UE sur les limites de sécurité oculaire pour la réalité étendue -1,80 % Europe, avec des répercussions mondiales en matière de conformité Long terme (≥ 4 ans)

Guangdong Jade Bird Display a atteint la production de masse de panneaux MicroLED de 0,13 pouce en 2024, offrant une luminosité de crête d'un million de nits nécessaire pour les superpositions RA en plein soleil.[3]Guangdong Jade Bird Display, « Avis de production de masse », jbdisplay.com Samsung Display et Himax ont lancé des lignes pilotes en 2025, ciblant chacune des pas de pixels inférieurs à 5 µm qui élèvent la résolution angulaire au-dessus de 60 pixels par degré. L'obstacle reste les rendements de transfert de masse, encore inférieurs à 85 % dans la plupart des essais pilotes, mais le consensus du secteur indique des rendements de qualité commerciale d'ici 2028. Une fois les coûts alignés sur ceux du Micro-OLED, le marché des affichages oculaires proximaux pivotera résolument vers le MicroLED pour les lunettes intelligentes grand public.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Défis persistants de gestion thermique dans les affichages oculaires proximaux à haute luminosité | -3.7% | Mondial, aigu dans les lunettes RA compactes | Court terme (≤ 2 ans) |

| Durée de vie limitée des émetteurs bleus dans les panneaux OLEDoS | -2.9% | Mondial, particulièrement dans la fabrication au Japon et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les rétroéclairages haute densité de pixels | -2.3% | Asie-Pacifique et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire de l'UE sur les limites de sécurité oculaire pour la réalité étendue | -1.8% | Europe, avec des répercussions mondiales en matière de conformité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis persistants de gestion thermique dans les affichages oculaires proximaux à haute luminosité

Le Quest Pro de Meta utilisait des chambres à vapeur mais provoquait tout de même un inconfort chez les utilisateurs après environ une heure de jeu continu. Les lunettes RA ne disposent pas d'espace pour des ventilateurs, et les prototypes de Vuzix ont subi une limitation de performances après 10 minutes à 3 000 nits. Kopin et Applied Materials expérimentent des rétroéclairages en carbone de type diamant qui augmentent la conductivité thermique de 30 %. Le déploiement commercial dépend de l'association de ces matériaux avec des pilotes basse consommation, faute de quoi le marché des affichages oculaires proximaux risque la stagnation dans les segments lisibles en extérieur.

Durée de vie limitée des émetteurs bleus dans les panneaux OLEDoS

Les sous-pixels bleus dans les empilements Micro-OLED actuels atteignent 50 % de luminosité après seulement 10 000 heures à 1 000 nits, bien en deçà des trois ans d'espérance de vie attendus par les consommateurs. L'OLED à motif direct d'eMagin a prolongé les durées de vie en laboratoire à 20 000 heures, mais nécessite un scellement hermétique coûteux. Les émetteurs à points quantiques et les matériaux TADF promettent des percées au-delà de 2028, mais l'incertitude actuelle oblige les fabricants d'équipements d'origine à allonger les réserves de garantie, ajoutant une pression sur les coûts dans l'ensemble du secteur des affichages oculaires proximaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du Micro-OLED face à la disruption du MicroLED

Le Micro-OLED a représenté 45,94 % des revenus du marché des affichages oculaires proximaux en 2025, son écosystème de production restant mature et ses rendements stables. Cependant, le TCAC attendu de 25,21 % du MicroLED jusqu'en 2031 le positionne comme l'architecture à la croissance la plus rapide. La part de marché des affichages oculaires proximaux pour le MicroLED dépend de la résolution des rendements de transfert de masse, mais les avantages en termes de luminosité au-dessus de 5 000 nits attirent déjà les fabricants d'équipements d'origine de lunettes RA. Le LCOS maintient sa traction dans les outils d'entreprise où une luminosité « suffisante » et un faible coût prévalent.

Le DLP sert les viseurs d'armes robustes, soutenu par la commande militaire américaine de 20,5 millions USD de Kopin en 2025, tandis que le balayage par faisceau laser reste une niche pour les lunettes d'intérieur en faible luminosité. Le pas de pixel de 4 µm de Guangdong Jade Bird Display illustre la façon dont les fonderies asiatiques compriment les coûts et accélèrent l'adoption. Si les modules MicroLED commerciaux tombent en dessous de 150 USD d'ici 2028, la taille du marché des affichages oculaires proximaux pour ce niveau technologique pourrait dépasser le Micro-OLED dans les lunettes RA.

Par application : les lunettes intelligentes RA s'accélèrent au-delà de la RV

Les casques de réalité virtuelle ont contrôlé 63,42 % des revenus en 2025, soutenus par la demande de jeux vidéo, mais les lunettes intelligentes de réalité augmentée sont en passe d'afficher le TCAC le plus rapide à 25,53 % jusqu'en 2031. Meta a vendu plus de 7 millions de lunettes intelligentes Ray-Ban fin 2025, apportant une validation sociale que les facteurs de forme de lunetterie peuvent atteindre une adoption grand public sans la stigmatisation de « gadget technologique ».

L'Air 2 Pro de Xreal a trouvé des déploiements logistiques chez DHL, révélant une acceptation en entreprise au-delà des projets pilotes. Les casques de réalité mixte servent les architectes et les chirurgiens ayant besoin de transparence et d'immersion. Les affichages tête haute automobiles utilisant des panneaux LCOS différencient désormais les véhicules électriques premium comme le SUV Gravity de Lucid. Les viseurs d'armes militaires, bien que moins nombreux en unités, offrent des marges élevées qui subventionnent les cycles d'innovation dans l'ensemble du marché des affichages oculaires proximaux.

Par secteur d'utilisation final : la santé émerge comme leader de croissance

L'électronique grand public a absorbé 69,78 % de la demande du marché des affichages oculaires proximaux en 2025, mais le TCAC projeté de 25,29 % de la santé la positionne comme le secteur vedette de demain. Le XR90 de MediView superpose des scanners CT/IRM en direct, réduisant les temps de procédure en oncologie jusqu'à 20 %. Les plateformes de thérapie comportementale ont validé les traitements d'exposition en RV dans des études évaluées par des pairs, ouvrant des voies de remboursement.

Les entreprises industrielles adoptent des lunettes robustes pour la maintenance à distance, tandis que la défense continue de sécuriser des budgets pluriannuels tels que la commande IVAS 1.2 de 255 millions USD de l'armée américaine en 2025, ancrant la résilience des revenus même pendant les cycles de consommation.

Par résolution native : le 4K et au-delà capturent le segment premium

Les panneaux entre 1K et 2K ont contribué à 38,43 % de la part de marché des affichages oculaires proximaux en 2025 car ils équilibrent coût et clarté pour la RV grand public. Les affichages au-dessus de 4K, portés par le Micro-OLED 3 400 PPI de Sony à l'intérieur de l'Apple Vision Pro, affichent une perspective de TCAC de 25,46 % à mesure que les utilisateurs premium exigent une fidélité rétinienne. Le Projet Swan de ByteDance démontre la capacité chinoise à atteindre une sortie binoculaire de 32 mégapixels, se rapprochant de l'acuité visuelle humaine.

Les prototypes LCOS de Seiko Epson ont prouvé que les architectures réflectives peuvent évoluer jusqu'à 2 800 PPI sans compromettre l'efficacité. La taille du marché des affichages oculaires proximaux pour les panneaux sub-1K persiste pour les kits industriels sensibles aux coûts, assurant un paysage de résolution stratifié jusqu'en 2031.

Analyse géographique

L'Asie-Pacifique a représenté 46,81 % des revenus des affichages oculaires proximaux en 2025 et devrait se développer à un TCAC de 25,06 % jusqu'en 2031, la Chine augmentant ses fabs OLED sur silicium et le Japon faisant progresser les revêtements de précision. La ligne de Chengdu de BOE vise un million de micro-affichages OLED par an d'ici 2027, réduisant la dépendance chinoise aux pièces importées. Sony et Seiko Epson continuent de fixer des références en matière de densité de pixels que les fabricants d'équipements d'origine mondiaux cherchent à atteindre, renforçant l'influence du Japon. Les initiatives pilotes MicroLED de la Corée du Sud prévoient un approvisionnement localisé pour les lunettes RA de nouvelle génération, tandis que les cybercafés de jeux vidéo en Inde sèment une adoption populaire de la RV.

L'Amérique du Nord s'appuie sur deux pôles de demande civile et de défense. L'écosystème Quest de Meta ancre l'élan de la vente au détail, et les lunettes intelligentes Ray-Ban cimentent la crédibilité dans la mode. La récompense de 20,5 millions USD pour les viseurs d'armes de Kopin, ainsi que son projet pilote de casque, soulignent les budgets militaires qui amortissent la R&D contre les dépenses de consommation cycliques. Le Canada et le Mexique contribuent respectivement aux talents de conception et à l'assemblage final, complétant une chaîne régionale verticalement diversifiée.

L'Europe exploite des cadres réglementaires stricts comme un avantage concurrentiel. L'UE a adopté les normes IEC 62471 et IEC TS 60825-20 pour la sécurité laser en 2025, retardant les lancements mais élevant la qualité perçue. Le HUD routier Panoramic Vision de BMW et les expériences de Mercedes-Benz en matière de divertissement RA côté passager illustrent la demande automobile. Les programmes de défense au Royaume-Uni et en France se procurent des casques renforcés, tandis que le Moyen-Orient et l'Afrique et l'Amérique du Sud enregistrent une croissance en phase initiale liée à la pénétration croissante des smartphones et aux initiatives de villes intelligentes des gouvernements.

Paysage concurrentiel

Sur le marché des affichages oculaires proximaux, les cinq premières entreprises détiennent une part combinée d'environ 45 %, indiquant un niveau modéré de fragmentation. Sony a pris la tête dans le segment Micro-OLED haut de gamme, établissant une référence en matière de densité de pixels que ses concurrents cherchent à égaler. Guangdong Jade Bird Display a fait la une des journaux en étant la première à atteindre la production de masse de MicroLED, perturbant efficacement les normes de prix établies dans l'optique RA. Pendant ce temps, la montée en capacité de BOE est devenue une bouée de sauvetage pour les fabricants d'équipements d'origine chinois, atténuant simultanément les risques géopolitiques associés à la dépendance aux approvisionnements japonais. Ces développements mettent en évidence la dynamique concurrentielle au sein du marché, où l'innovation et le positionnement stratégique jouent des rôles essentiels dans la formation du leadership du marché. Les entreprises se concentrent de plus en plus sur les avancées technologiques et l'évolutivité de la production pour obtenir un avantage concurrentiel.

Des entreprises comme Kopin, eMagin et SeeYA se taillent des niches en exploitant des stratégies uniques. Kopin et eMagin, par exemple, ont obtenu des contrats de défense, qui fournissent un flux de revenus stable et leur permettent de se concentrer sur des architectures de pixels de niche. SeeYA, en revanche, a adopté une stratégie de leadership par les coûts pour rester compétitive sur le marché. Les géants intégrés verticalement bénéficient considérablement de leurs capacités internes, telles que la production de plaquettes et d'optiques, qui leur permettent de maintenir le contrôle sur la chaîne d'approvisionnement et de réduire la dépendance aux fournisseurs externes. En revanche, les challengers sans usine accélèrent leurs cycles d'innovation en collaborant avec TSMC pour les rétroéclairages et en externalisant les processus de liaison. Cette double approche d'intégration verticale et d'innovation sans usine souligne les stratégies diverses employées par les acteurs du marché pour répondre aux demandes évolutives des consommateurs et aux avancées technologiques.

Les adhésions aux organismes de normalisation, telles que la participation de Kopin à l'IEC TC 110, offrent aux entreprises la possibilité d'influencer les métriques de test et les spécifications d'approvisionnement. Cette participation stratégique peut faire pencher le marché en faveur de leurs technologies propriétaires, offrant un avantage concurrentiel. À mesure que les coûts des MicroLED continuent de baisser et que les durées de vie des OLED bleus s'améliorent, le marché devrait connaître une pression de consolidation accrue. Les entreprises disposant des ressources financières nécessaires pour augmenter les dépenses d'investissement et de l'expertise pour intégrer des technologies avancées, telles que les processeurs IA ou les capteurs de suivi oculaire directement sur le silicium d'affichage, sont susceptibles d'émerger comme acteurs dominants. Cette tendance souligne l'importance de l'innovation, de la solidité financière et de la prévoyance stratégique pour naviguer dans le marché des affichages oculaires proximaux en rapide évolution.

Leaders du secteur des affichages oculaires proximaux

Sony Semiconductor Solutions Corporation

Seiko Epson Corporation

eMagin Corporation

Kopin Corporation

Himax Display Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Kopin a obtenu une commande de 3 millions USD pour des micro-affichages MicroLED destinés aux affichages tête haute d'aéronefs de combat.

- Janvier 2026 : l'IEC a publié la norme IEC TR 63145-202-40:2026, définissant les protocoles de lumière parasite pour l'optique RA.

- Décembre 2025 : la division PICO de ByteDance a dévoilé le Projet Swan, un prototype de casque de réalité mixte 4K par œil.

- Novembre 2025 : l'armée américaine a finalisé 255 millions USD pour 3 162 unités IVAS 1.2.

Portée du rapport mondial sur le marché des affichages oculaires proximaux

Le rapport sur le marché des affichages oculaires proximaux est segmenté par technologie (Micro-OLED, LCOS, MicroLED, DLP, balayage par faisceau laser), application (casques de réalité virtuelle, lunettes intelligentes de réalité augmentée, casques de réalité mixte, affichages tête haute automobiles, viseurs d'armes et casques de soldats), secteur d'utilisation final (électronique grand public, entreprise et industrie, santé, défense et sécurité), résolution native (jusqu'à 1K, 1K–2K, 2K–4K, au-dessus de 4K) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Micro-OLED |

| LCOS |

| MicroLED |

| DLP |

| Balayage par faisceau laser |

| Casques de réalité virtuelle |

| Lunettes intelligentes de réalité augmentée |

| Casques de réalité mixte |

| Affichages tête haute automobiles |

| Viseurs d'armes et casques de soldats |

| Électronique grand public |

| Entreprise et industrie |

| Santé |

| Défense et sécurité |

| Jusqu'à 1K (HD et en dessous) |

| Entre 1K et 2K (classe Full HD) |

| Entre 2K et 4K |

| Au-dessus de 4K |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par technologie | Micro-OLED | ||

| LCOS | |||

| MicroLED | |||

| DLP | |||

| Balayage par faisceau laser | |||

| Par application | Casques de réalité virtuelle | ||

| Lunettes intelligentes de réalité augmentée | |||

| Casques de réalité mixte | |||

| Affichages tête haute automobiles | |||

| Viseurs d'armes et casques de soldats | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Entreprise et industrie | |||

| Santé | |||

| Défense et sécurité | |||

| Par résolution native | Jusqu'à 1K (HD et en dessous) | ||

| Entre 1K et 2K (classe Full HD) | |||

| Entre 2K et 4K | |||

| Au-dessus de 4K | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des affichages oculaires proximaux en 2026 ?

Le marché est estimé à 3,94 milliards USD en 2026.

Quelle technologie connaît la croissance la plus rapide dans les affichages oculaires proximaux ?

Le MicroLED devrait afficher un TCAC de 25,21 % jusqu'en 2031 grâce à ses avantages en termes de luminosité et de durabilité.

Pourquoi les lunettes intelligentes RA gagnent-elles en dynamisme après 2025 ?

Des optiques pancake plus légères, des objectifs de prix de détail inférieurs à 500 USD et de solides écosystèmes de contenu attirent à la fois les consommateurs et les entreprises.

Comment l'Asie-Pacifique maintient-elle son leadership dans la production ?

La Chine, le Japon et la Corée du Sud combinent la capacité en plaquettes, l'expertise en revêtements optiques et la science des matériaux OLED pour fournir près de la moitié de la production mondiale.

Qu'est-ce qui limite les panneaux Micro-OLED actuels dans une utilisation à long terme ?

La dégradation des émetteurs bleus réduit la durée de vie opérationnelle à environ 10 000 heures à haute luminosité, incitant à la R&D sur de nouveaux matériaux.

Les réglementations de sécurité ralentissent-elles les lancements de produits en Europe ?

Oui, la conformité aux normes IEC laser et photobiologiques ajoute jusqu'à un an de validation et augmente les coûts de certification.

Dernière mise à jour de la page le: