Taille et part du marché des écrans à cristaux liquides (LCD)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

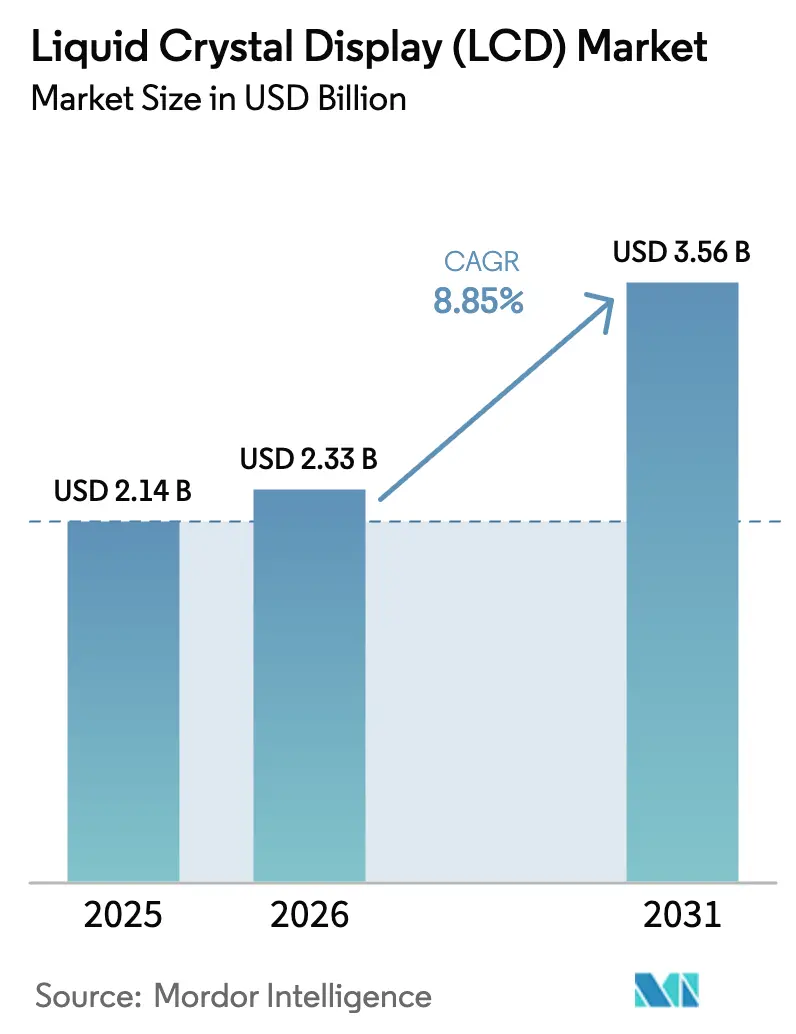

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 3.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.85% CAGR |

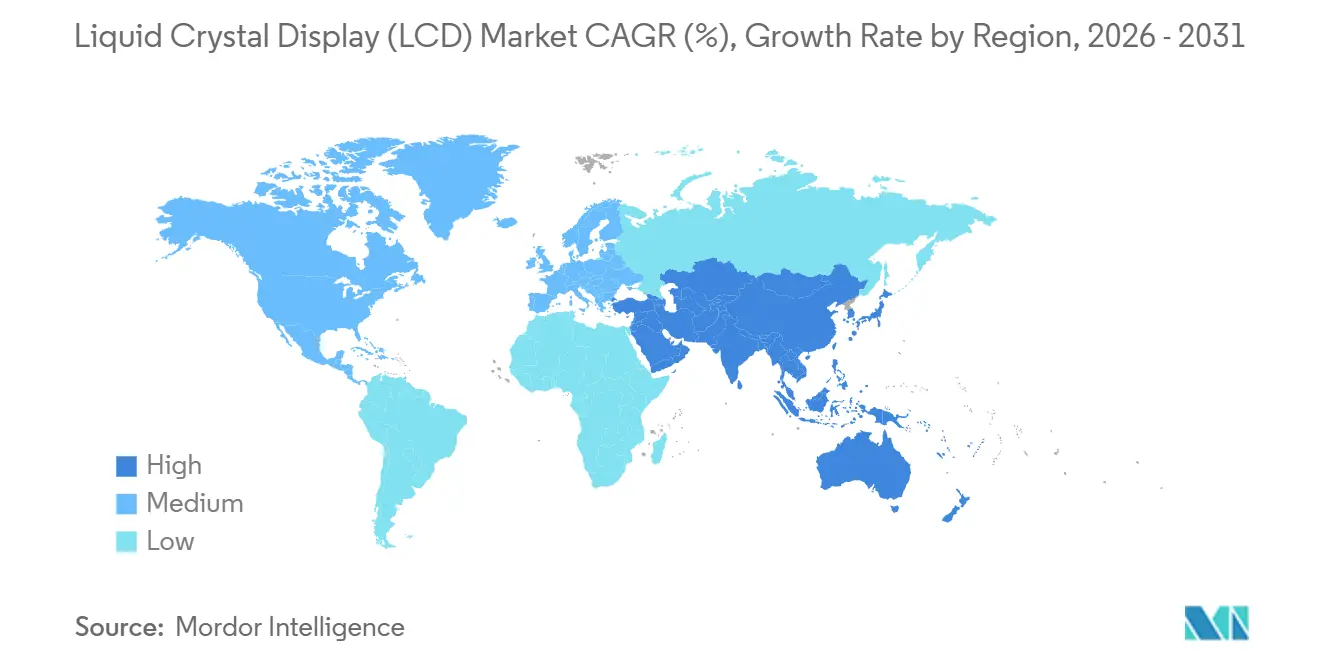

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

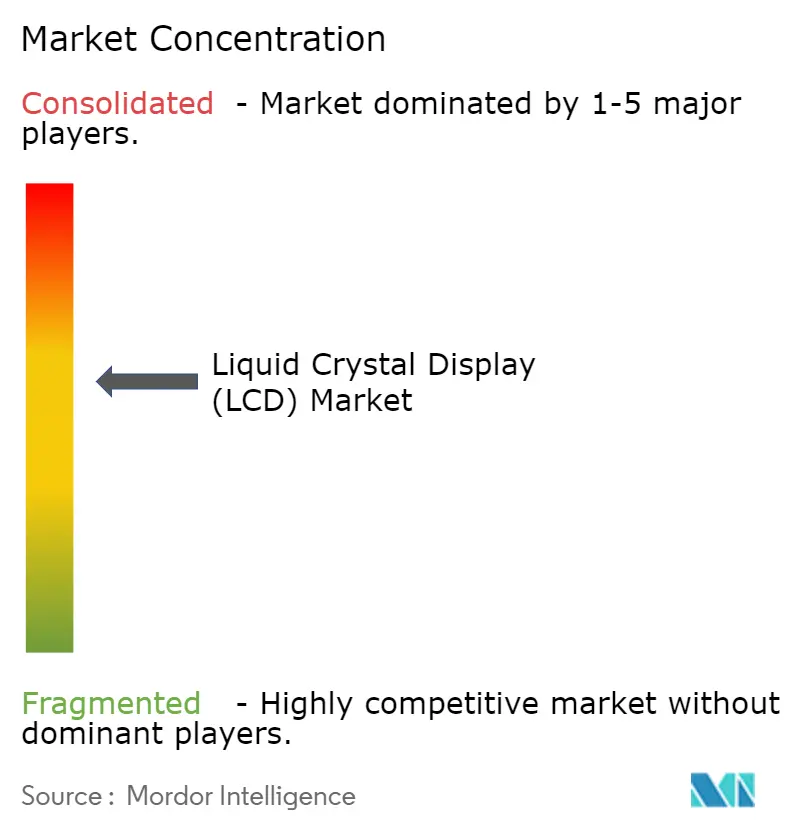

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des écrans à cristaux liquides (LCD) par Mordor Intelligence

La taille du marché des écrans à cristaux liquides était évaluée à 2,14 milliards USD en 2025 et devrait croître de 2,33 milliards USD en 2026 pour atteindre 3,56 milliards USD d'ici 2031, à un CAGR de 8,85 % durant la période de prévision (2026-2031). Les avantages d'échelle dont bénéficient les fabricants de panneaux chinois, la demande croissante de moniteurs de jeu à taux de rafraîchissement élevé et la numérisation rapide du secteur automobile soutiennent cette expansion. La Chine continentale contrôle désormais à elle seule plus de 70 % de la capacité mondiale de production d'écrans à cristaux liquides, une ascension alimentée par des subventions étatiques et des acquisitions telles que le rachat en 2025 par CSOT de l'usine de LG Display à Guangzhou. Le rétroéclairage Mini-LED prolonge la pertinence des écrans à cristaux liquides dans les segments premium où l'OLED détenait autrefois un avantage coût-performance. Par ailleurs, les baisses de prix de vente moyens de 5 à 6 % chez les acteurs coréens établis élargissent les fourchettes de prix et stimulent l'adoption dans les régions sensibles aux coûts.[1]Park So-ra, Yoon Yeon-hae, « Les prix de vente moyens de Samsung et LG baissent au premier trimestre », Pulse by Maeil Business News Korea, pulse.mk.co.krLes tableaux de bord automobiles, les affichages tête haute et les grands écrans d'information publique émergent comme les utilisations finales à la croissance la plus rapide, maintenant le marché des écrans à cristaux liquides sur une trajectoire d'expansion stable jusqu'en 2030.

Points clés du rapport

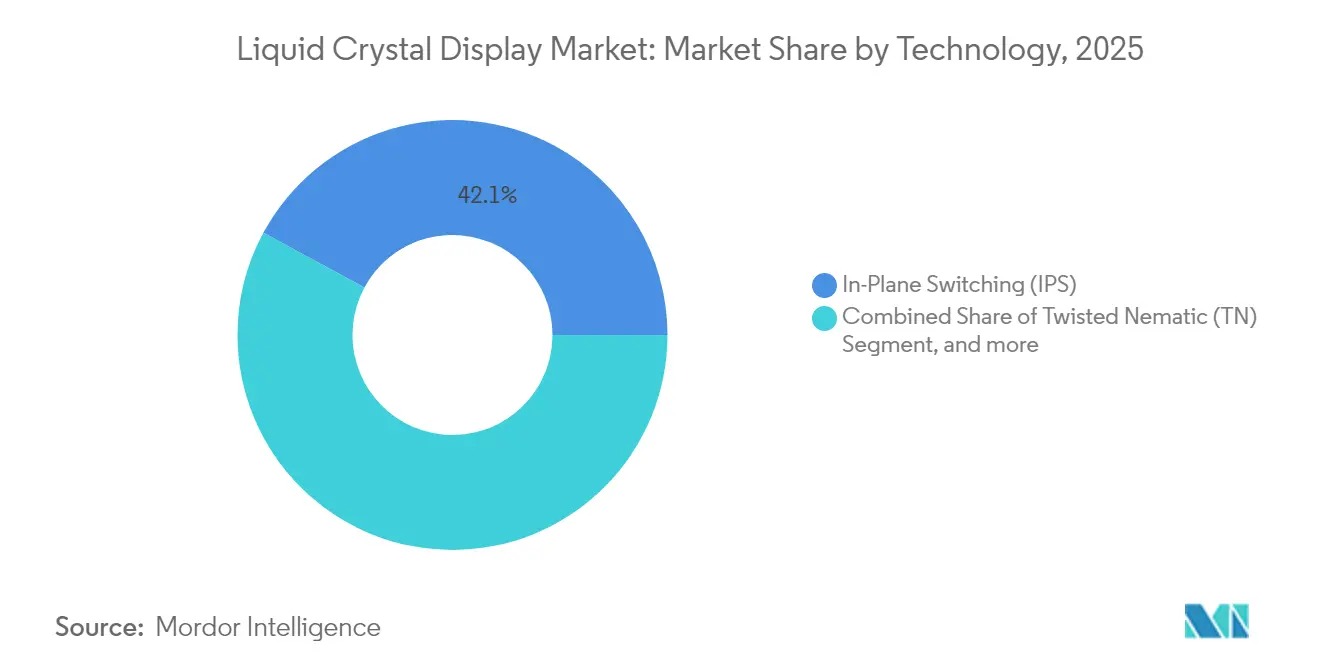

- Par technologie, les panneaux IPS ont dominé avec une part de revenus de 42,12 % en 2025, tandis que les variantes IPS à rétroéclairage Mini-LED devraient se développer à un CAGR de 10,24 % jusqu'en 2031.

- Par taille de panneau, les écrans ≥ 50 pouces représentaient 31,12 % de la part de marché des écrans à cristaux liquides en 2025 et progressent à un CAGR de 9,57 % jusqu'en 2031.

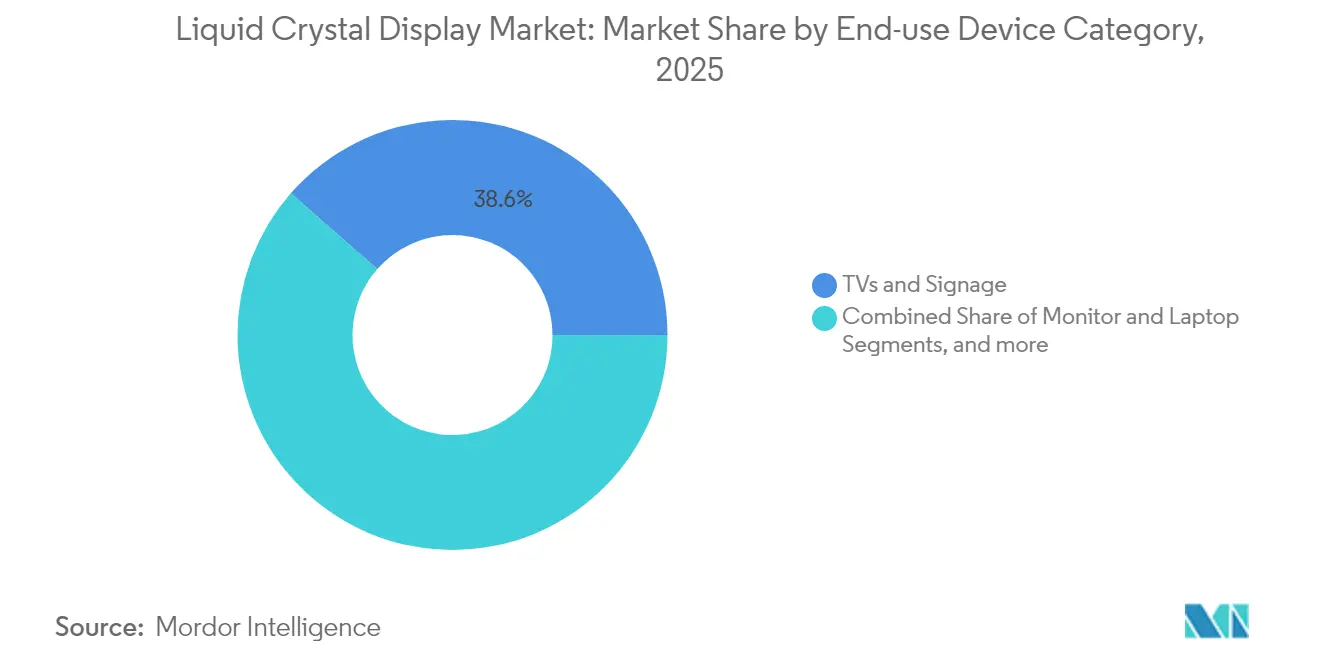

- Par catégorie d'appareil d'utilisation finale, les téléviseurs et l'affichage ont capté 38,55 % de part en 2025 ; les écrans automobiles et industriels devraient croître à un CAGR de 11,55 % entre 2026 et 2031.

- Par application, les biens de consommation représentaient 33,86 % de la taille du marché des écrans à cristaux liquides en 2025, tandis que les applications automobiles progressent à un CAGR de 12,35 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 46,62 % de la part des revenus en 2025 ; la région Moyen-Orient et Afrique devrait enregistrer un CAGR de 9,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des écrans à cristaux liquides (LCD)

Analyse de l'impact des moteurs*

| Moteur | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'écrans de jeu mobile à taux de rafraîchissement élevé | +1.8% | Mondial - focus Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Transition vers les tableaux de bord de mobilité électrique et les affichages tête haute | +2.1% | Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Croissance des grands écrans d'information publique | +1.4% | Adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion rapide des capacités par les fabricants de panneaux chinois | +1.9% | Cœur Asie-Pacifique, impact sur l'offre mondiale | Long terme (≥ 4 ans) |

| Baisse des prix de vente moyens élargissant les fourchettes de prix adressables | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Rétroéclairage Mini-LED améliorant la longévité des écrans à cristaux liquides premium | +0.5% | Amérique du Nord, Europe, Asie-Pacifique premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'écrans de jeu mobile à taux de rafraîchissement élevé

Les fabricants ont atteint de nouveaux jalons en matière de taux de rafraîchissement en 2024 lorsque AU Optronics a dévoilé le premier panneau de notebook de jeu à 360 Hz et plusieurs moniteurs de bureau à 240 Hz.[2]AU Optronics Corporation, « Rapport annuel 2023 », auo.com Les professionnels de l'esport et les passionnés privilégient la clarté du mouvement par rapport au contraste absolu, conférant aux écrans à cristaux liquides un avantage économique face à l'OLED pour les segments à très haut taux de rafraîchissement. Samsung Display prévoit une croissance modérée des expéditions d'OLED mobile mais un rebond des moniteurs de jeu, renforçant un vent porteur de la demande pour le marché des écrans à cristaux liquides. L'essor de l'engagement dans le jeu occasionnel en Asie du Sud-Est et en Amérique du Nord élargit la base installée de moniteurs haut de gamme. Les fournisseurs de composants ont répondu avec des circuits intégrés de pilotage plus rapides et des plans de transistors à couche mince améliorés pour maintenir les fréquences d'images avec un minimum de flou. Collectivement, ces facteurs ajoutent 1,8 % de hausse au CAGR prévu sur les deux prochaines années.

Transition vers les tableaux de bord de mobilité électrique et les affichages tête haute

L'électrification remodèle l'électronique de cockpit en augmentant le besoin d'écrans plus grands et économes en énergie. Les écrans à cristaux liquides à rétroéclairage direct avec gradation locale consomment moins d'énergie que les unités OLED comparables, satisfaisant les objectifs d'efficacité des principaux constructeurs automobiles européens et nord-américains.[3]Stacy Wu, « L'avenir des écrans automobiles », SID-Wiley Online Library, sid.onlinelibrary.wiley.com Le marché des écrans de console centrale automobile devrait croître, l'écran s'imposant comme une fonctionnalité premium recherchée par les acheteurs, les écrans à cristaux liquides conservant une position significative dans les nouveaux programmes. Alors que les affichages tête haute remplacent les tableaux de bord conventionnels, des fournisseurs spécialisés d'écrans à cristaux liquides s'associent aux équipementiers de rang 1 pour livrer des modules robustes aux températures élevées et à haute luminosité. La division mobilité d'AU Optronics a dépassé 43 milliards NTD de chiffre d'affaires en 2025, soulignant l'élan commercial. Ce vecteur contribue environ 2,1 % au CAGR global à moyen terme.

Croissance des grands écrans d'information publique

Les détaillants, les hubs de transport et les entreprises développent leurs réseaux d'affichage numérique, stimulant la demande d'écrans à cristaux liquides de 65 pouces et plus. Les fabricants de panneaux chinois ont optimisé leurs usines de génération 8,5/10,5G pour les grands panneaux, et les subventions pour les appareils économes en énergie en Chine ont accru la demande intérieure. Les contraintes d'approvisionnement en substrats de verre de très grande taille permettent aux fabricants de panneaux tels que BOE et Huaxing Optoelectronics d'exercer une tarification sélective, améliorant la rentabilité même dans un contexte de plafonnement des volumes. Pour les utilisateurs finaux, les écrans à cristaux liquides conservent un avantage de coût par rapport à l'OLED à ces diagonales, soutenant une hausse de 1,4 % du CAGR du marché sur les quatre prochaines années. Les intégrateurs en Europe et en Amérique du Nord superposent des analyses en temps réel et des logiciels de gestion à distance, élargissant la valeur totale de la solution.

Expansion rapide des capacités par les fabricants de panneaux chinois

Des incitations gouvernementales dépassant 3,9 milliards USD ont propulsé les fabricants chinois à une part de production mondiale de 72 % en 2024.[4]Stephen Ezell, « Dans quelle mesure la Chine est-elle innovante dans le secteur des écrans ? », Fondation pour l'innovation et la technologie de l'information, itif.org L'usine T9 de TCL Huaxing a atteint 180 000 feuilles par mois à Guangzhou et vise un rendement de 95 % d'ici fin 2025. L'échelle massive permet des prix d'équilibre bas que les concurrents étrangers peinent à égaler, stimulant la demande mondiale tout en comprimant les marges. La garantie d'approvisionnement de ces méga-usines encourage également les marques de téléviseurs et de moniteurs à lancer des modèles plus grands, catalysant la croissance des volumes. À long terme, ce facteur augmente le CAGR projeté de 1,9 %.

Analyse de l'impact des contraintes*

| Contrainte | (≈) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Érosion des prix de l'OLED réduisant l'écart de coût | -1.6% | Mondial, segments premium | Moyen terme (2-4 ans) |

| Pression ESG croissante sur les chimies de cristaux liquides fluorés | -0.8% | Europe et Amérique du Nord en tête | Long terme (≥ 4 ans) |

| Risques géopolitiques sur la chaîne d'approvisionnement des films polariseurs | -0.7% | Mondial, production Asie-Pacifique concentrée | Court terme (≤ 2 ans) |

| Lignes pilotes Micro-LED attirant des dépenses d'investissement autrefois destinées aux écrans à cristaux liquides | -0.4% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Érosion des prix de l'OLED réduisant l'écart de coût

Les investissements massifs dans l'OLED compriment l'écart de prix historique par rapport aux écrans à cristaux liquides. Les revenus des téléviseurs AMOLED devraient atteindre 7,5 milliards USD d'ici 2025, avec une part de marché des panneaux approchant 21 %. BOE a capté 53,9 % des expéditions d'OLED de petite et moyenne taille début 2024, signalant les gains de capacité chinois. À mesure que les rendements s'améliorent, les marques premium d'ordinateurs portables et de smartphones migrent vers l'OLED, réduisant la pénétration des écrans à cristaux liquides dans les segments à marges élevées. Les mises à niveau Mini-LED atténuent en partie cette menace, mais la pression à long terme retranche 1,6 point du CAGR prévu.

Pression ESG croissante sur les chimies de cristaux liquides fluorés

Les régulateurs européens et nord-américains scrutent les composés fluorés utilisés dans les formulations de cristaux liquides, incitant à la R&D de substitution de matériaux et à des coûts de conformité supplémentaires. Le rapport de durabilité 2024 d'Epson vise la neutralité carbone d'ici 2050, emblématique des engagements plus larges des fournisseurs. Des études prospectives de l'UE ont également signalé des vulnérabilités dans l'approvisionnement en matières premières, augmentant les primes de risque pour les produits chimiques spéciaux. Les délais de transition s'étendent au-delà de 2027, mais la hausse des dépenses de conformité retranche 0,8 point de la croissance à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : résilience de l'IPS face à l'élan du Mini-LED

Le segment a généré 0,9 milliard USD en 2025, soit 42,12 % de la part de marché des écrans à cristaux liquides. Les variantes IPS à rétroéclairage Mini-LED sont en passe d'atteindre un CAGR de 10,24 %, le plus rapide au sein de la combinaison technologique. L'IPS offre de larges angles de vision et une reproduction fidèle des couleurs recherchées par les professionnels de la création et les moniteurs grand public haut de gamme. La technologie VA occupe les téléviseurs de milieu de gamme et les moniteurs de jeu où les noirs profonds importent plus que les performances hors axe. Les panneaux AFFS de niche s'adressent aux systèmes industriels et durcis nécessitant des plages de température étendues. Les matrices Mini-LED de deuxième génération de Samsung et Hisense introduisent des zones de gradation plus fines et une épaisseur réduite, permettant aux panneaux IPS d'approcher le contraste OLED à un coût inférieur.

Sur la période 2026-2031, les fabricants intégreront des schémas de pilotage basse consommation et des filtres de couleur plus efficaces pour augmenter la luminosité sans sacrifier la durée de vie. Le Studio Display de deuxième génération prévu par Apple souligne la demande soutenue pour les écrans à cristaux liquides premium avec rétroéclairage Mini-LED. Les panneaux TN continueront de décliner en raison d'un confort de vision limité, bien qu'ils conservent une position dans les moniteurs de bureau à moins de 150 USD. La taille du marché des écrans à cristaux liquides pour l'IPS Mini-LED devrait dépasser 1,61 milliard USD d'ici 2031, représentant une part croissante de l'ensemble du marché.

Par taille de panneau : les grands formats dominent

Les écrans ≥ 50 pouces ont produit une part de revenus de 31,12 % en 2025, soit 0,67 milliard USD de la taille du marché des écrans à cristaux liquides, et devraient se développer à un CAGR de 9,57 % jusqu'en 2031. La hausse des tailles d'écran dans les salons et les déploiements d'affichage commercial soutiennent cette trajectoire. Les usines chinoises ont optimisé leurs lignes G10,5 pour maximiser l'efficacité de découpe des panneaux de 65 et 75 pouces, améliorant la compétitivité des coûts par rapport aux découpes plus petites. La tranche 30-49,9 pouces reste stable dans les applications de bureau et de téléviseurs de taille moyenne, tandis que la tranche 10-29,9 pouces sert les ordinateurs portables et les équipements industriels spécialisés.

Les contraintes d'approvisionnement en verre de très grande taille ont permis aux fabricants de panneaux de privilégier les marges par rapport aux volumes. Certaines entreprises chinoises réallouent des capacités des tablettes de moins de 30 pouces vers le verre de téléviseurs plus grands, capitalisant sur des prix de vente moyens plus élevés. À l'inverse, la demande de moins de 10 pouces est de plus en plus cédée à l'OLED dans les smartphones premium, mais les téléphones d'entrée de gamme et les appareils IoT utilisent encore des écrans à cristaux liquides a-Si pour maîtriser les coûts. Le glissement du mix de production vers les panneaux de très grande taille maintiendra les expéditions en surface à la hausse même si les volumes unitaires se stabilisent.

Par catégorie d'appareil d'utilisation finale : essor de l'automobile et de l'industrie

La plus grande part en 2025 appartenait aux téléviseurs et à l'affichage avec 38,55 % des revenus ; cependant, les écrans automobiles et industriels devraient croître de 11,55 % par an jusqu'en 2031. L'espace de cockpit automobile augmente à mesure que les fabricants de véhicules électriques intègrent des tableaux de bord numériques, des affichages tête haute et des divertissements pour les passagers arrière. Les utilisateurs industriels modernisent leurs interfaces homme-machine pour l'automatisation des usines, privilégiant les écrans à cristaux liquides pour leur durabilité et leur coût par rapport à l'OLED. Les moniteurs de jeu dans le sous-segment PC soutiennent également la demande de taux de rafraîchissement élevés.

Les fabricants adaptent les processus de collage optique et de traitement de surface pour répondre aux normes automobiles de température et de vibration. Dans les contextes industriels, les panneaux lisibles en plein soleil et à durée de vie prolongée gagnent en part. Le marché des écrans à cristaux liquides bénéficie de vecteurs de demande diversifiés qui amortissent les fluctuations cycliques des remplacements de téléviseurs.

Par application : la domination des biens de consommation face à l'essor de l'automobile

Les applications de biens de consommation représentaient 33,86 % de la taille du marché des écrans à cristaux liquides en 2025, portées par la demande soutenue de téléviseurs, smartphones et tablettes malgré la concurrence des prix des appareils phares équipés d'OLED. Les téléviseurs et l'affichage représentaient ensemble 38,55 % du chiffre d'affaires total des écrans à cristaux liquides, renforçant l'attrait du commerce de détail et du divertissement à domicile qui sous-tend les volumes de panneaux de base. L'équipement industriel a suivi comme contributeur stable de milieu de gamme grâce à la durabilité des écrans à cristaux liquides dans l'automatisation des usines et les kiosques extérieurs. L'imagerie médicale, bien que plus modeste, a maintenu des prix premium en raison d'exigences réglementaires strictes et de précision des couleurs qui favorisent les technologies IPS et AFFS. Les petits appareils électroménagers - des fours intelligents aux panneaux de machines à laver - ont ajouté une croissance unitaire incrémentale, mais les tailles d'écran sont restées modestes et les marges serrées.

Les applications automobiles sont le leader incontestable de l'élan, progressant à un CAGR de 12,35 % entre 2026 et 2031, les véhicules électriques intégrant des tableaux de bord plus grands, des écrans de divertissement pour les passagers et des affichages tête haute. Les écrans à cristaux liquides à rétroéclairage direct avec gradation locale séduisent les constructeurs automobiles à la recherche d'alternatives économes en énergie et à coût maîtrisé par rapport à l'OLED, tandis que le verre renforcé et les revêtements spécialisés répondent aux extrêmes de vibration et de température. Des fournisseurs tels qu'AU Optronics ont signalé des gains de revenus à deux chiffres provenant des écrans de mobilité, et les équipementiers de rang 1 concluent des contrats d'approvisionnement pluriannuels pour sécuriser l'allocation de panneaux face à la domination des capacités chinoises. Les utilisateurs industriels migrent vers des écrans à cristaux liquides lisibles en plein soleil avec des pilotes de grille basse consommation, soutenant des cycles de vie de produits prolongés dans des environnements difficiles. Les fabricants de grade médical continuent de tirer parti des rétroéclairages mini-LED pour atteindre les objectifs de luminance et d'uniformité pour l'imagerie chirurgicale, maintenant les prix de vente moyens résilients même lorsque les prix du marché de masse baissent.

Analyse géographique

La part de 46,62 % de l'Asie-Pacifique reflète la concentration de l'ensemble des chaînes de valeur des écrans à cristaux liquides en Chine continentale, à Taïwan et en Corée du Sud. Les incitations étatiques chinoises valant des milliards de dollars ont financé des usines telles que la T9 de TCL Huaxing, portant la production nationale à 72 % de la capacité mondiale d'ici 2024. La région accueille également les principaux fournisseurs de composants - films polariseurs, verre et circuits intégrés de pilotage - permettant une logistique en flux tendu et des cycles de conception plus courts. AU Optronics et Innolux de Taïwan ont commencé à céder des usines plus anciennes à des partenaires dans les semi-conducteurs, signalant des pivots stratégiques vers les microdisplays et les circuits intégrés de pilotage à marges plus élevées.

L'Amérique du Nord et l'Europe se concentrent sur les écrans automobiles, avioniques et médicaux premium où la fiabilité et la conformité réglementaire commandent des primes de prix. Le marché des écrans de console centrale automobile dans ces régions passera de 8,98 milliards USD en 2025 à 14,68 milliards USD d'ici 2034, soutenant une absorption régulière d'écrans à cristaux liquides de taille moyenne et à haute luminosité. Les équipementiers européens imposent également des critères ESG stricts sur les chimies fluorées, accélérant les investissements dans des formulations de cristaux liquides plus écologiques.

La région Moyen-Orient et Afrique devrait enregistrer un CAGR de 9,63 % à mesure que les aéroports, les centres commerciaux et les projets gouvernementaux adoptent de grands réseaux d'affichage numérique jusqu'en 2031. Les pays du Golfe déploient des initiatives de villes intelligentes qui s'appuient fortement sur les écrans d'information publique, souvent approvisionnés auprès d'intégrateurs chinois pour des raisons de coût. Le secteur de l'éducation en Afrique subsaharienne est un autre gisement de croissance, porté par la numérisation des salles de classe financée par des donateurs. L'Amérique du Sud reste une opportunité naissante où la volatilité des devises tempère les cycles de dépenses d'investissement, mais la modernisation du commerce de détail stimule progressivement la demande unitaire d'écrans à cristaux liquides commerciaux.

Paysage concurrentiel

La concentration du marché évolue vers un semi-oligopole ancré par des entreprises chinoises. Ensemble, BOE et TCL Huaxing contrôlaient un peu plus de 50 % de la capacité mondiale en 2025, tandis que l'ensemble du groupe chinois atteignait 72,7 % de la part d'approvisionnement. La concurrence agressive sur les prix a mis sous pression Samsung Electronics et LG Electronics, qui ont tous deux signalé des baisses de prix de vente moyens de 5 à 6 % début 2025. Les sorties coréennes et japonaises ont réduit le nombre de producteurs de panneaux grande surface non chinois à une poignée de spécialistes axés sur les niches Mini-LED, microdisplay ou durcis.

Les mouvements stratégiques mettent en évidence des approches divergentes. TCL Huaxing a approfondi son échelle avec l'acquisition de Guangzhou, ciblant les marques de téléviseurs ayant besoin d'allocations de panneaux sécurisées. Samsung a tiré parti de l'OLED à points quantiques pour les moniteurs phares tout en externalisant certains volumes d'écrans à cristaux liquides d'entrée de gamme. Mitsubishi Chemical, détenant 35 % de part du PVOH pour les polariseurs, investit dans le revêtement sans solvant pour sécuriser les mandats OEM qui valorisent la conformité ESG. Pendant ce temps, AU Optronics monétise son expertise en tactile intégré de grade automobile pour améliorer les marges mixtes.

Des opportunités d'espaces blancs persistent dans l'électronique de cabine, les panneaux IoT industriels et l'affichage grand format où l'OLED reste contraint par les prix. Les lignes pilotes Micro-LED aux États-Unis et en Corée du Sud absorbent des dépenses d'investissement, mais la plupart des analystes n'attendent des volumes commerciaux qu'après 2028, préservant une piste pour les écrans à cristaux liquides Mini-LED premium.

Leaders du secteur des écrans à cristaux liquides (LCD)

Panasonic Corporation

Innolux Corporation

Vedanta

Toshiba Corporation

Advantech Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : LG Display a finalisé la vente de son usine de génération 8,5 de Guangzhou à CSOT pour jusqu'à 2 000 milliards KRW (1,5 milliard USD), finalisant son retrait des écrans à cristaux liquides grand public.

- Avril 2025 : Apple a confirmé un Studio Display de deuxième génération avec rétroéclairage Mini-LED, renforçant la pertinence des écrans à cristaux liquides dans les stations de travail créatives.

- Mars 2025 : Samsung Display a enregistré un chiffre d'affaires de 5 900 milliards KRW et un bénéfice d'exploitation de 500 milliards KRW pour le premier trimestre 2025, porté par les nouveaux moniteurs QD-OLED.

- Janvier 2025 : SCREEN Holdings a enregistré un chiffre d'affaires trimestriel record grâce à la forte demande d'équipements pour semi-conducteurs incluant des outils de dépôt pour écrans à cristaux liquides.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des écrans à cristaux liquides (LCD) comme le chiffre d'affaires annuel généré par la vente de nouvelles unités d'écrans plats dont la lumière est modulée par des couches de cristaux liquides dans les équipements grand public, automobiles, industriels, médicaux et professionnels. Selon Mordor Intelligence, les chiffres suivent les ventes de panneaux et de modules au prix départ usine exprimées en USD.

Exclusion du périmètre : les pièces de rechange après-vente, les tubes cathodiques, l'OLED, le Micro-LED et les produits LCoS sont en dehors de cette analyse.

Aperçu de la segmentation

- Par technologie

- Nématique torsadé (TN)

- Commutation dans le plan (IPS)

- Alignement vertical (VA)

- Commutation à champ de frange avancé (AFFS)

- Par taille de panneau

- Moins de 10 pouces

- 10 pouces à 29,9 pouces

- 30 pouces à 49,9 pouces

- Plus de 50 pouces

- Par catégorie d'appareil d'utilisation finale

- Téléviseurs et affichage

- Moniteurs et ordinateurs portables

- Smartphones et tablettes

- Écrans automobiles et industriels

- Par application

- Industriel

- Automobile

- Médical

- Petits électroménagers

- Biens de consommation

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence s'entretiennent avec des fabricants de panneaux, des fournisseurs de rétroéclairage, des assembleurs de produits finis et de grands acheteurs en Asie-Pacifique, en Amérique du Nord et en Europe. Ces entretiens vérifient les hypothèses de rendement, l'utilisation régionale des capacités et les orientations prospectives sur les prix de vente moyens, comblant les lacunes laissées par les données publiques.

Recherche documentaire

Nous collectons des données de base auprès d'organismes publics tels que UN Comtrade, le Centre du commerce international, le Bureau du recensement des États-Unis, les actes de conférence SID et les suiveurs de capacité d'usine de SEMI. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse accessibles via Dow Jones Factiva clarifient les mouvements de prix, tandis que les familles de brevets Questel mettent en évidence les évolutions technologiques. D&B Hoovers fournit des ventilations financières pour les principaux fabricants de panneaux. Les sources répertoriées illustrent notre approche ; de nombreuses références supplémentaires soutiennent la collecte de données, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Un modèle descendant commence par la production nationale plus les volumes nets d'échanges commerciaux avant de les multiplier par les prix de vente moyens trimestriels, établissant ainsi une base de valeur. Des vérifications ascendantes ponctuelles, des consolidations de fournisseurs et des enquêtes auprès des canaux de distribution calibrent les volumes et les prix. Les variables clés comprennent les ajouts d'usines, les expéditions unitaires de smartphones et de téléviseurs, la pénétration des écrans automobiles, l'adoption du rétroéclairage mini-LED, les variations de devises et les cycles de prix des panneaux. Une régression multivariée relie la valeur du marché à ces facteurs, tandis que des tests de scénarios s'ajustent aux chocs d'approvisionnement.

Validation des données et cycle de mise à jour

Les résultats font l'objet de révisions analytiques en plusieurs étapes, de vérifications de variance par rapport à des indicateurs indépendants et d'investigations d'anomalies. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires après des événements importants. Une vérification finale garantit que les clients reçoivent la vue la plus récente.

Pourquoi notre base de référence pour les écrans à cristaux liquides inspire-t-elle une forte confiance

Les estimations publiées divergent souvent parce que les entreprises regroupent différents produits, appliquent des tendances de prix de vente moyens distinctes et actualisent leurs modèles à des rythmes variables.

Les principaux facteurs d'écart comprennent la question de savoir si les modules intégrés ou les panneaux reconditionnés sont comptabilisés, la rapidité avec laquelle les prix de vente moyens en baisse sont intégrés, et l'étendue des technologies d'affichage couvertes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,14 milliards USD (2025) | ||

| 92,56 milliards USD (2024) | Consultance mondiale A | Inclut toutes les technologies d'affichage ainsi que les téléviseurs et moniteurs finis |

| 176,73 milliards USD (2023) | Revue spécialisée B | Ajoute les revenus de services et utilise un prix de vente moyen constant sans correction du mix régional |

La comparaison montre qu'en se concentrant strictement sur les nouveaux panneaux à cristaux liquides, en actualisant les prix trimestriellement et en validant les hypothèses par des contacts primaires, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les décideurs peuvent s'appuyer et qu'ils peuvent facilement reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des écrans à cristaux liquides ?

Le marché a généré 2,33 milliards USD en 2026 et devrait atteindre 3,56 milliards USD d'ici 2031.

Quelle région est en tête du marché des écrans à cristaux liquides ?

L'Asie-Pacifique détient 46,62 % de la part des revenus grâce à la vaste base manufacturière de la Chine.

À quelle vitesse le segment des écrans à cristaux liquides automobiles croît-il ?

Les écrans automobiles et industriels devraient se développer à un CAGR de 11,55 % entre 2026 et 2031.

Pourquoi les écrans à cristaux liquides à rétroéclairage Mini-LED gagnent-ils en popularité ?

Le Mini-LED améliore la gradation locale et le contraste, permettant aux écrans à cristaux liquides de rivaliser avec les performances OLED dans les appareils premium à un coût inférieur.

Qui sont les acteurs dominants dans la fabrication de panneaux à cristaux liquides ?

BOE et TCL Huaxing contrôlent ensemble une grande partie de la capacité mondiale, suivis de Samsung Display et d'autres spécialistes.

Quelle est la principale menace pour la demande future d'écrans à cristaux liquides ?

L'érosion continue des prix de l'OLED réduit l'écart de coût, détournant potentiellement la demande premium des écrans à cristaux liquides à moyen terme.

Dernière mise à jour de la page le: