Taille et Part du Marché des Ordinateurs Portables à Double Écran

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

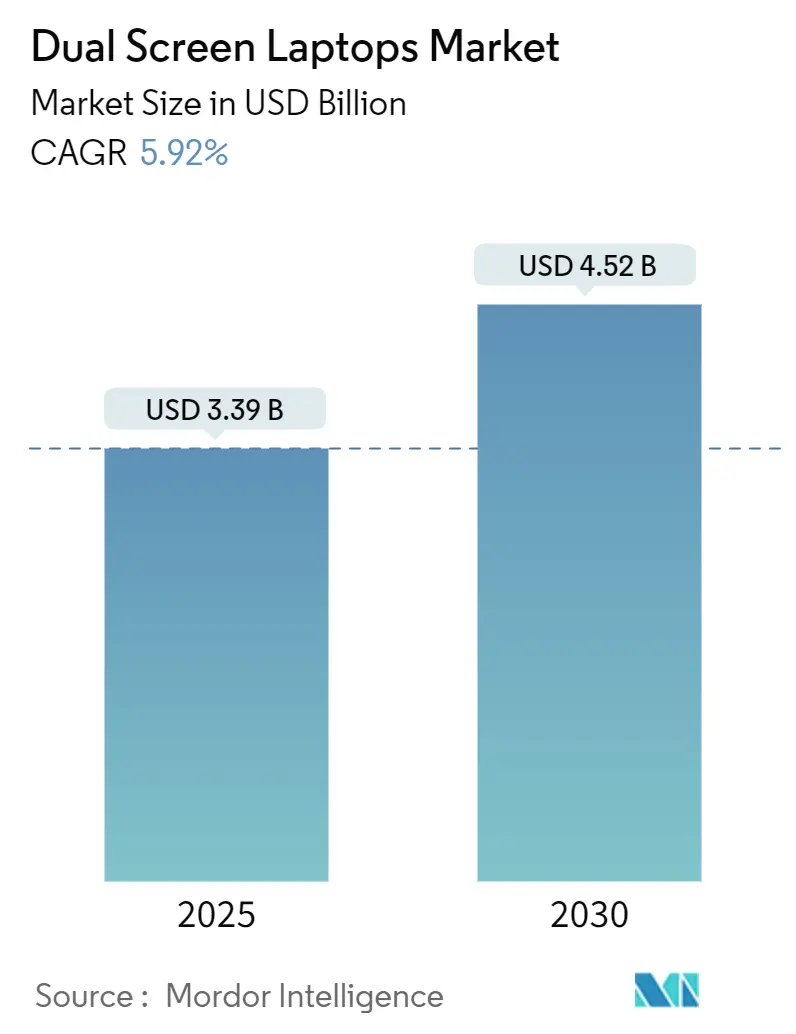

| Taille du Marché (2025) | 3.39 Milliards de dollars |

| Taille du Marché (2030) | 4.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.92% CAGR |

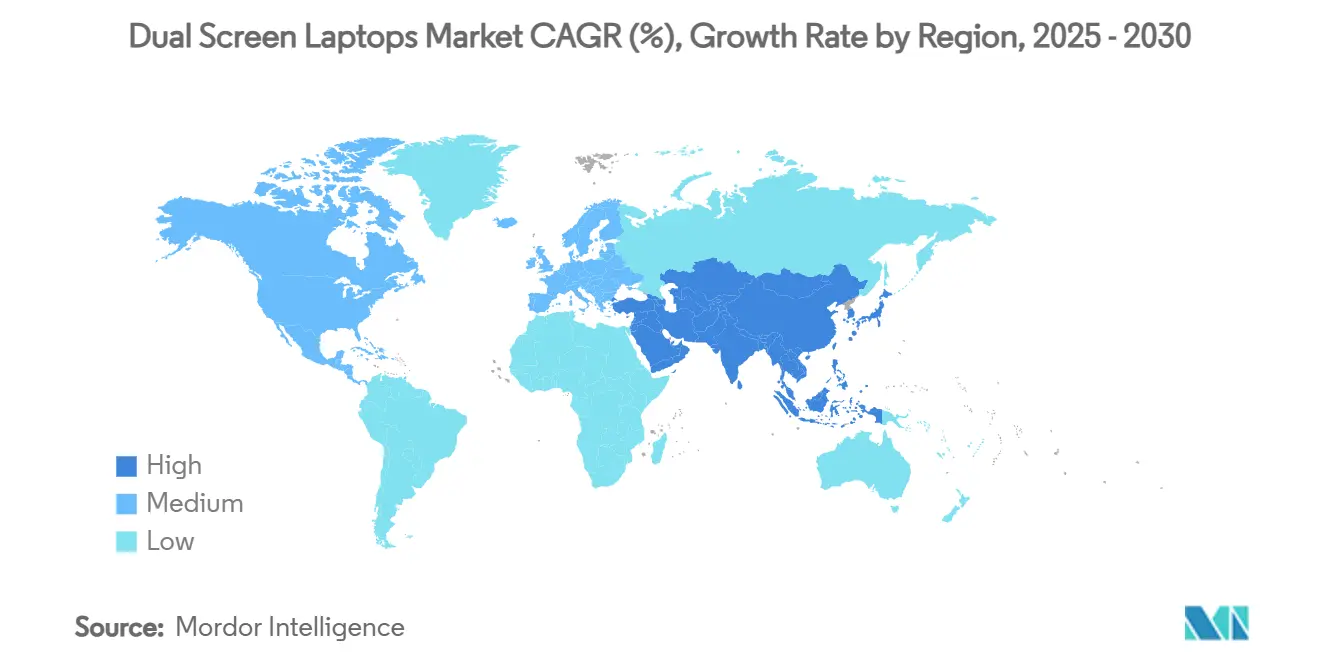

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

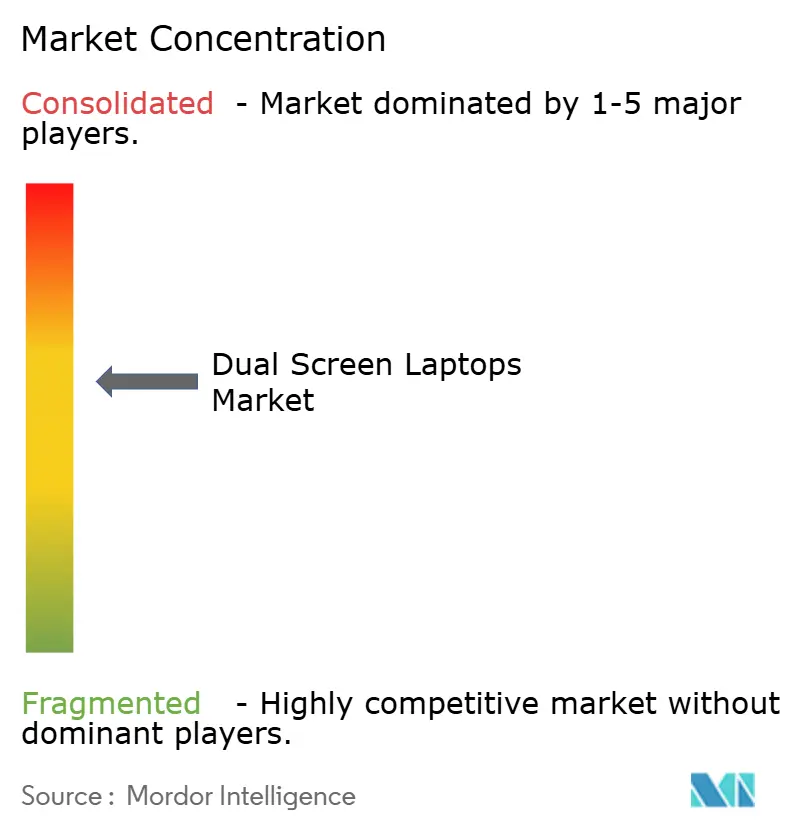

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Ordinateurs Portables à Double Écran par Mordor Intelligence

La taille du marché des ordinateurs portables à double écran s'élevait à 3,39 milliards USD en 2025 et devrait atteindre 4,52 milliards USD d'ici 2030, progressant à un CAGR de 5,92 %. La croissance repose sur la demande d'appareils haut de gamme, la baisse des coûts des dalles OLED et les améliorations apportées par l'IA en périphérie qui permettent aux fabricants de défendre des prix de vente moyens plus élevés. Les formats à double charnière de type coque ont conservé la familiarité des utilisateurs, tandis que les conceptions détachables ont offert la flexibilité des tablettes. L'échelle de la chaîne d'approvisionnement OLED en Corée du Sud et en Chine s'est alignée sur la hausse des budgets consacrés aux appareils de l'économie créative, aidant les fabricants d'équipements d'origine à élargir leurs marges malgré la faiblesse des volumes traditionnels d'ordinateurs portables. Les jeux de puces d'IA en périphérie tels que le Snapdragon X Elite de Qualcomm ont apporté des conceptions sans ventilateur, minces et légères au marché des ordinateurs portables à double écran, soutenant davantage l'expansion du prix de vente moyen. L'Amérique du Nord a mené l'adoption précoce grâce aux normes de travail hybride, mais les projets pilotes dans le domaine de l'éducation en Asie-Pacifique ont signalé la prochaine vague de croissance des expéditions.

Points Clés du Rapport

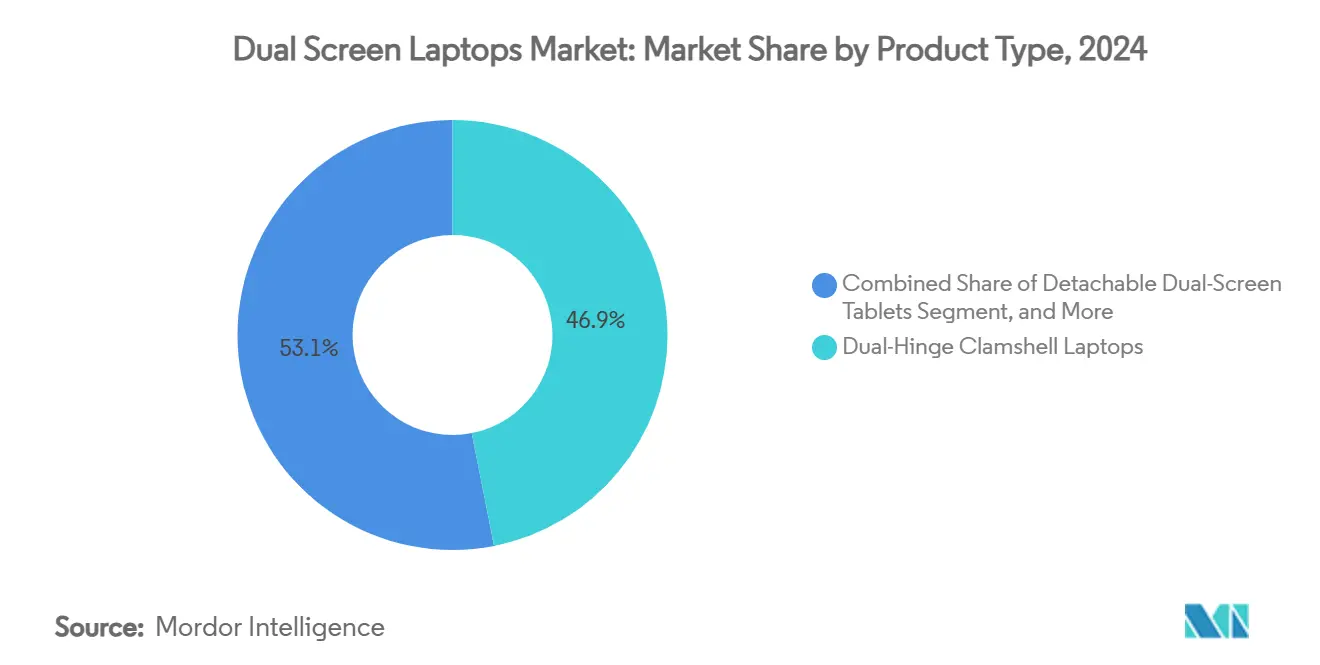

- Par type de produit, les coques à double charnière ont représenté 46,90 % de la part du marché des ordinateurs portables à double écran en 2024, tandis que les tablettes à double écran détachables devraient afficher un CAGR de 7,15 % jusqu'en 2030.

- Par taille d'écran, la catégorie 15–16,9 pouces a capturé 52,70 % de la taille du marché des ordinateurs portables à double écran en 2024, et la classe inférieure à 13 pouces progresse à un CAGR de 7,01 % jusqu'en 2030.

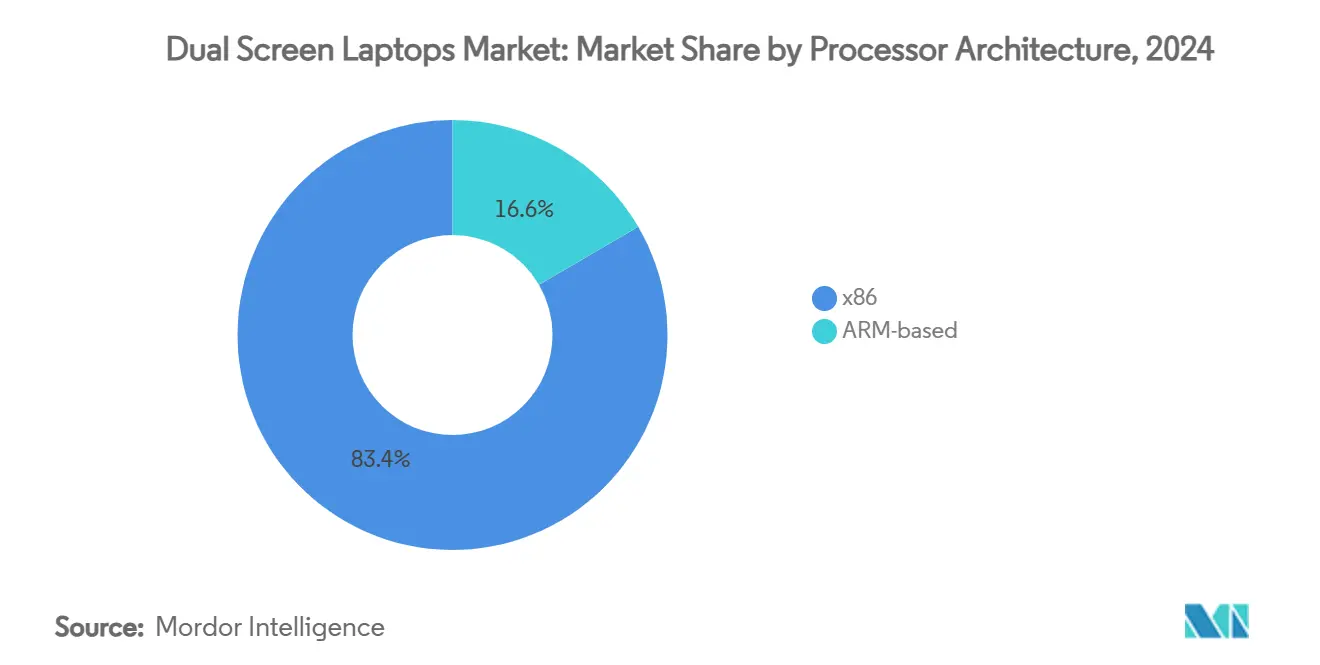

- Par architecture de processeur, le x86 représentait 83,40 % de la taille du marché des ordinateurs portables à double écran en 2024, mais les jeux de puces basés sur ARM ont enregistré un CAGR de 7,35 % jusqu'en 2030.

- Par utilisateur cible, les professionnels créatifs détenaient une part de 41,60 % de la taille du marché des ordinateurs portables à double écran en 2024 ; le segment de l'éducation devrait se développer à un CAGR de 8,75 % jusqu'en 2030.

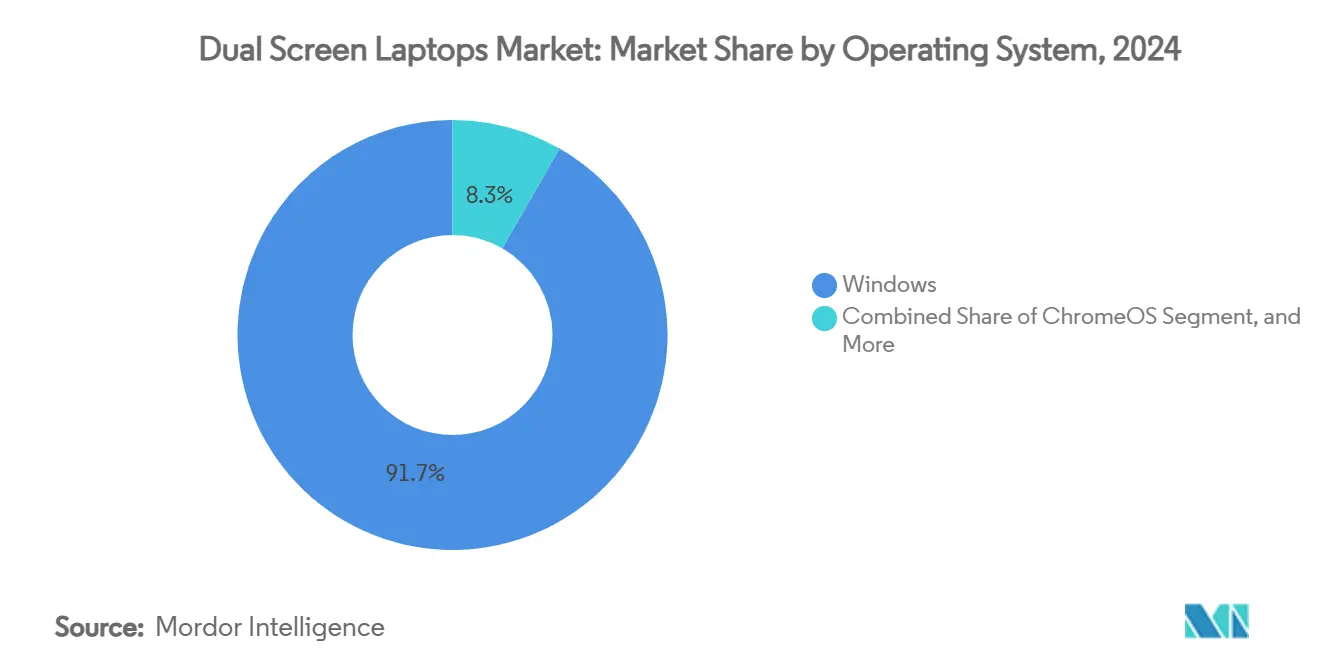

- Par système d'exploitation, Windows détenait 91,70 % de la part du marché des ordinateurs portables à double écran en 2024, tandis que ChromeOS devrait croître à un CAGR de 8,36 % jusqu'en 2030.

- Par canal de distribution, les ventes directes en ligne au consommateur représentaient 44,90 % de la taille du marché des ordinateurs portables à double écran en 2024 et progressent à un CAGR de 7,95 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a sécurisé 38,60 % de la part du marché des ordinateurs portables à double écran en 2024 ; l'Asie-Pacifique devrait croître à un CAGR de 9,14 % entre 2025 et 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Ordinateurs Portables à Double Écran*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante d'appareils de productivité multitâches | +1.20% | Mondial (accent sur l'Amérique du Nord et l'Europe) | Moyen terme (2–4 ans) |

| Popularité croissante des professionnels créatifs mobiles | +0.90% | Amérique du Nord, UE ; accélération en Asie-Pacifique | Court terme (≤ 2 ans) |

| Recherche par les fabricants d'équipements d'origine d'une expansion du prix de vente moyen dans le segment des PC haut de gamme | +1.10% | Mondial | Moyen terme (2–4 ans) |

| Innovations de facteur de forme à double affichage optimisées par l'IA en périphérie | +0.80% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Croisement de la courbe des coûts des OLED pliables d'ici 2027 | +1.00% | Mondial, mené par les usines de fabrication asiatiques | Long terme (≥ 4 ans) |

| Réglementations de l'UE sur le droit à la réparation favorisant les doubles écrans modulaires | +0.30% | Europe avec répercussions mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Appareils de Productivité Multitâches

Le travail hybride a poussé les professionnels à reproduire les configurations multi-moniteurs de bureau en déplacement. Le Zenbook DUO 2025 d'ASUS offre deux dalles OLED de 14 pouces qui s'étendent à 19,8 pouces d'espace de travail cumulé sans dépasser 1,65 kg, illustrant comment les fabricants d'équipements d'origine traduisent ce besoin en matériel[1]ASUS. "ASUS Launches Zenbook DUO." Salle de presse ASUS, 31 janvier 2024, asus.com. La gestion native des fenêtres sur plusieurs écrans et les commandes gestuelles de Windows 11 réduisent la courbe d'adoption, tandis que les premiers projets pilotes au sein des entreprises de finance et de conseil valident les gains de temps pour les tâches de tableur, de codage et de conception. Les développeurs de logiciels axés sur la productivité proposent désormais des préréglages à double volet, transformant une nouveauté matérielle en norme d'écosystème qui soutient la tarification premium.

Popularité Croissante des Professionnels Créatifs Mobiles

La monétisation des réseaux sociaux et les flux de travail des agences à distance élargissent la base adressable de créateurs prêts à payer pour des studios portables haut de gamme. Le Yoga Book 9i de Lenovo illustre cette tendance en se positionnant comme un « studio créatif portable » équipé de deux dalles OLED de 14 pouces permettant aux monteurs de prévisualiser et de produire simultanément. Les préréglages d'interface utilisateur à double écran d'Adobe ainsi que les raccourcis tactiles améliorent l'efficacité du découpage de clips et de l'étalonnage des couleurs, consolidant le marché des ordinateurs portables à double écran comme une boîte à outils indispensable pour les créateurs. L'adoption régionale s'aligne sur les clusters de revenus disponibles aux États-Unis, en Allemagne et au Japon, mais les communautés d'influenceurs d'Asie du Sud-Est comblent l'écart à mesure que les revenus du haut débit et des parrainages augmentent.

Recherche par les Fabricants d'Équipements d'Origine d'une Expansion du Prix de Vente Moyen dans le Segment des PC Haut de Gamme

Face à la stagnation des volumes unitaires, les fournisseurs se recentrent sur la différenciation matérielle à valeur ajoutée. L'ASUS Zenbook DUO a été lancé à 1 699 USD contre 800 à 1 200 USD pour des ultrabooks à écran unique similaires, prouvant que les acheteurs récompenseront la nouveauté du facteur de forme par des dépenses plus élevées [2]ASUS. "ASUS Launches Zenbook DUO." Salle de presse ASUS, 31 janvier 2024, asus.com. L'OmniBook X de HP associe le silicium Snapdragon X Elite à des panneaux doubles pour allier une autonomie de batterie exceptionnelle et des fonctionnalités d'IA, offrant une justification claire des primes de prix dans les flottes de direction. La marge tampon qui en résulte protège partiellement les fabricants d'équipements d'origine de l'inflation des panneaux et de la logistique.

Innovations de Facteur de Forme à Double Affichage Optimisées par l'IA en Périphérie

Les accélérateurs d'IA embarqués gèrent désormais le flux de contenu entre les panneaux, prédisent l'intention de l'utilisateur et modulent les budgets d'alimentation. Le Snapdragon X Elite de Qualcomm offre un débit NPU de 45 TOPS qui alloue dynamiquement les applications à l'écran principal ou secondaire tout en maintenant des températures sans ventilateur [3]Greg Freedman. "Qualcomm Snapdragon X Elite and X Plus." Tom's Hardware, 24 avril 2024, tomshardware.com. Les fabricants de conception originale d'ordinateurs portables asiatiques exploitent leurs équipes internes de micrologiciels d'IA, accélérant le déploiement de fonctionnalités telles que la transcription en temps réel sur un écran pendant que la vidéo est lue sur l'autre. Cette intelligence aide à masquer les lacunes de l'écosystème logiciel et améliore l'expérience utilisateur, élargissant le marché des ordinateurs portables à double écran au-delà des premiers adoptants.

Analyse de l'Impact des Freins sur le Marché des Ordinateurs Portables à Double Écran*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de la nomenclature des matériaux par rapport aux ultraportables à écran unique | -1.80% | Mondial | Court terme (≤ 2 ans) |

| Optimisation limitée de l'écosystème logiciel pour les doubles affichages | -1.10% | Mondial | Moyen terme (2–4 ans) |

| Défis de gestion thermique dans les châssis minces à double charnière | -0.90% | Mondial | Moyen terme (2–4 ans) |

| Inertie d'adoption des utilisateurs en dehors des niches créatives et de jeu | -0.70% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de la Nomenclature des Matériaux par Rapport aux Ultraportables à Écran Unique

Les doubles dalles OLED ajoutent 400 à 600 USD aux coûts de fabrication, forçant les prix de détail au-delà de l'acceptation grand public. Le prix de financement participatif du GPD Duo de 1 860 USD pour les spécifications haut de gamme illustre cet écart. Bien que les lignes OLED en tandem promettent une réduction des coûts, l'élasticité à court terme plafonne la hausse des volumes unitaires, en particulier sur les marchés émergents.

Optimisation Limitée de l'Écosystème Logiciel pour les Doubles Affichages

Les kits d'outils API de Microsoft existent, mais la plupart des applications tierces adoptent par défaut un comportement à fenêtre unique, laissant les utilisateurs gérer manuellement les placements. ASUS compense via des superpositions propriétaires ScreenXpert, mais de tels correctifs spécifiques aux fournisseurs fragmentent l'expérience utilisateur et découragent les investissements des éditeurs de logiciels indépendants. Tant que les bases d'utilisateurs n'atteignent pas une masse critique, les développeurs restent hésitants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Ordinateurs Portables à Double Écran

Par Type de Produit :

La Familiarité des Coques Maintient le LeadershipLes coques à double charnière ont généré 46,90 % des revenus de 2024, ancrant le marché des ordinateurs portables à double écran grâce à une posture de frappe inchangée et des cycles de vie de charnières éprouvés. Le Zenbook DUO d'ASUS associe un clavier Bluetooth détachable à des écrans empilés, permettant aux utilisateurs de passer instantanément entre les modes ordinateur portable et moniteur portable. Les tablettes à double écran détachables, bien que ne représentant qu'une fraction des expéditions aujourd'hui, affichent un CAGR de 7,15 % à mesure que les scénarios artistiques basés sur le stylet et les scénarios de salle de classe s'accélèrent. Les conceptions convertibles à 360° séduisent les grands voyageurs en quête de polyvalence, mais la complexité des charnières et le poids tempèrent l'intérêt de masse. Les modèles spécifiques aux jeux comme le ROG Zephyrus Duo 16 se taillent des niches rentables en dédiant l'écran inférieur au chat en direct et à la télémétrie.

Un écosystème de composants en expansion aide chaque format. Les fabricants de conception originale proposent désormais des cartes de référence dimensionnées pour les doubles panneaux, et les fabricants de panneaux fournissent des OLED 16:10 à cadre étroit qui s'alignent proprement lorsqu'ils sont empilés. Ces avancées réduisent les charges d'ingénierie, ouvrant la voie à des concepts hybrides tels que le DualFlip de Compal, qui passe de la tablette à l'orientation bureau côte à côte en quelques secondes. À mesure que les écarts de nomenclature des matériaux se réduisent, le marché des ordinateurs portables à double écran est prêt pour une diversification du mix produit au-delà de la prédominance actuelle des coques.

Par Taille d'Écran :

La Classe 15–16,9 Pouces Équilibre Espace de Travail et PortabilitéLe niveau 15–16,9 pouces a représenté 52,70 % des expéditions de 2024, soulignant l'appétit des utilisateurs pour un espace de remplacement de bureau sans dépasser les limites de poids des bagages à main. Le Yoga Book 9i de Lenovo, avec ses panneaux de 14 pouces, montre que les fournisseurs gravitent vers des toiles plus grandes qui tiennent encore sur les tablettes d'avion. Les appareils de moins de 13 pouces, bien que de niche, enregistrent un CAGR de 7,01 % en ciblant les étudiants et les navetteurs qui privilégient l'encombrement dans le sac à l'étendue de l'écran.

L'innovation dans l'approvisionnement en affichage façonne les tendances futures en matière de taille. Samsung Display prototypise des OLED pliables de 18,1 pouces qui se divisent en deux panneaux de 13 pouces, laissant entrevoir une convergence entre l'économie des grands panneaux et la polyvalence à double usage. À l'inverse, les châssis en magnésium ultralégers et les OLED en tandem à faible consommation maintiennent la pertinence des formats plus petits en prolongeant l'autonomie de la batterie au-delà de huit heures avec les deux panneaux actifs. Par conséquent, le marché des ordinateurs portables à double écran maintient une stratégie à deux voies : plus grand pour les créateurs et les joueurs centrés sur le bureau, plus petit pour les présentateurs et les étudiants en déplacement.

Par Architecture de Processeur :

L'Élan de l'ARM se Renforce Malgré la Force du x86Le x86 sous-tend encore 83,40 % des expéditions grâce à des décennies de compatibilité Windows et des avantages en nombre de cœurs essentiels pour les charges de travail lourdes d'Adobe ou de CAO. Les améliorations d'Arrow Lake d'Intel en matière de graphiques intégrés et de déchargement d'IA ciblent spécifiquement les budgets énergétiques à double affichage, prolongeant l'autonomie débranchée du Zenbook DUO 2025 d'ASUS de près de deux heures par rapport à son prédécesseur. Pourtant, les conceptions ARM progressent rapidement, affichant un CAGR de 7,35 %, car Qualcomm associe des plafonds sans ventilateur à des NPU robustes qui améliorent les fonctionnalités d'IA en périphérie appréciées dans les déploiements éducatifs et de service sur le terrain.

Les évolutions de l'écosystème favorisent l'hétérogénéité. La couche d'émulation Prism de Microsoft réduit les lacunes de compatibilité, et Adobe publie désormais des mises à jour simultanées ARM/x86 pour Creative Cloud. Pour les fabricants d'équipements d'origine, les matrices plus petites et les températures plus basses de l'ARM offrent une liberté de châssis, cruciale là où les doubles panneaux contraignent déjà la circulation d'air. Bien que le x86 conserve le leadership en matière de performances, les acheteurs d'ordinateurs portables à double écran accordent de plus en plus d'importance à la batterie, au bruit et aux fonctions d'IA lors du choix du silicium.

Par Utilisateur Cible :

Le Segment de l'Éducation ProgresseLes professionnels créatifs détenaient une part de 41,60 % en 2024, consolidant leur statut de précurseurs technologiques prêts à piloter de nouveaux flux de travail pour le montage, le rendu et la composition musicale. La taille du marché des ordinateurs portables à double écran pour l'éducation, bien que plus petite aujourd'hui, connaît la croissance la plus rapide à un CAGR de 8,75 % alors que les ministères équipent les salles de classe numériques d'appareils à double panneau basés sur ChromeOS qui prennent en charge simultanément le contenu des cours et les quiz interactifs.

Les cadres d'entreprise constituent un bassin de croissance stable à un chiffre moyen, utilisant les écrans secondaires pour les tableaux de bord en direct lors des appels vidéo. Les joueurs et les streamers apprécient la surveillance des chats en temps réel, mais les contraintes budgétaires plafonnent les volumes. Sur la période 2025-2030, la poussée dans l'éducation élargit la portée géographique et initie les jeunes cohortes à l'ergonomie à double panneau, se traduisant potentiellement par une consommation plus élevée lorsque ces étudiants accèdent à des rôles professionnels.

Par Système d'Exploitation :

ChromeOS Érode l'Avance de WindowsMalgré Windows installé sur 91,70 % des ordinateurs portables à double écran en 2024, le CAGR de 8,36 % de ChromeOS souligne l'appétit pour des environnements à faible maintenance et centrés sur le cloud. Le système d'exploitation de Google automatise l'appariement des fenêtres sur les affichages, un avantage lorsque les services informatiques doivent former rapidement des milliers d'enseignants. Les dérivés Linux persistent dans les centres de recherche et développement, nécessitant une sécurité renforcée mais manquant de volume commercial.

Microsoft contre-attaque avec une intégration plus profonde de Teams et Copilot qui exploite les dispositions à double panneau pour la prise de notes simultanée et le contenu des réunions. La concurrence entre systèmes d'exploitation qui en résulte stimule une innovation plus rapide de l'expérience utilisateur, bénéficiant aux utilisateurs finaux quel que soit le choix de plateforme et soutenant la croissance globale du marché des ordinateurs portables à double écran.

Par Canal de Distribution :

La Vente Directe au Consommateur Approfondit les Marges des Fabricants d'Équipements d'OrigineLes boutiques en ligne des marques détenaient 44,90 % des revenus de 2024 et surpasseront toutes les autres voies à un CAGR de 7,95 %. Les modèles à double écran haut de gamme nécessitent des démonstrations riches, des options de configuration et un accompagnement après-vente — des services mieux fournis sur les sites des fournisseurs. ASUS exploite les chats en direct en ligne et les visionneuses de produits à 360° pour réduire l'hésitation pour les ordinateurs portables à 1 699 USD et plus.

Les places de marché du commerce électronique étendent la portée mais réduisent les marges via des frais de commission, tandis que la grande distribution peine à illustrer les avantages multi-écrans sur des rayons encombrés. Les revendeurs à valeur ajoutée d'entreprise restent essentiels pour les déploiements en entreprise nécessitant des bundles d'imagerie, d'étiquetage d'actifs et de financement. À mesure que le nombre moyen d'écrans par PC augmente, les fabricants d'équipements d'origine se tournent vers des canaux à forte composante d'éducation client qui maximisent la conversion et maintiennent la rentabilité du marché des ordinateurs portables à double écran.

Analyse Géographique

Marché des Ordinateurs Portables à Double Écran en Amérique du Nord

L'Amérique du Nord a contribué à hauteur de 38,60 % des revenus de 2024, bénéficiant de cultures de travail hybride matures et d'une économie créative dense qui valorise le matériel permettant de gagner du temps. Les influenceurs de la Silicon Valley catalysent l'adoption précoce, et les budgets informatiques des entreprises absorbent les prix de vente moyens premium lorsque le retour sur investissement est démontré. Le marketing des fournisseurs se lance souvent en premier dans la région, créant un effet de halo qui se diffuse à l'international.

Marché des Ordinateurs Portables à Double Écran en Europe

L'Europe se positionne comme une arène technologiquement sophistiquée mais soucieuse de la réglementation, où les règles relatives au droit à la réparation influencent la conception des produits. Les PME allemandes utilisent les doubles écrans pour réduire les dépenses en moniteurs externes, tandis que les studios français adoptent la post-production mobile sur le terrain. Cependant, les coûts énergétiques élevés et les éco-labels contraignent les fabricants d'équipements d'origine à mettre en avant les économies d'énergie des OLED en tandem et les arguments de modularité réparable pour décrocher des marchés publics.

Marché des Ordinateurs Portables à Double Écran en Asie-Pacifique

L'Asie-Pacifique, bien que disposant d'une base actuelle plus modeste, constitue le moteur de croissance du marché des ordinateurs portables à double écran avec un CAGR de 9,14 %. Les fabricants d'équipements d'origine chinois bénéficient de capacités OLED locales et de subventions gouvernementales pour les technologies éducatives. Les entreprises japonaises adoptent ce format pour maintenir leur productivité dans des appartements aux espaces restreints, tandis que les prestataires de services d'externalisation informatique indiens déploient des doubles écrans dans le cadre de dispositifs gérés afin d'améliorer le débit de codage. Les efficiences compétitives en matière de nomenclature des matériaux, découlant de la proximité avec les fabricants de dalles, amplifient l'accélération des expéditions dans la région.

Paysage Concurrentiel

Le marché reste modérément concentré. ASUS définit la catégorie via le Zenbook DUO pour la productivité et le ROG Zephyrus Duo pour le jeu, associant le matériel aux utilitaires ScreenXpert pour une maîtrise multi-écrans prête à l'emploi. Lenovo tire parti de sa portée auprès des comptes d'entreprise et de la construction premium du Yoga Book 9i pour séduire les créatifs d'entreprise. Dell entre avec des stations de travail à double OLED Pro Max Premium co-conçues avec NVIDIA pour sécuriser les charges de travail de CAO et de visualisation.

Des challengers tels qu'ACEMAGIC explorent des conceptions à pliage horizontal, offrant une ergonomie différenciée qui pourrait contourner certains brevets de charnière[4]Scharon Harding. "ACEMAGIC's X1 Approach." Ars Technica, 23 août 2024, arstechnica.com. L'éthique modulaire de Framework Computer s'articule bien avec les lois européennes sur la réparation, suggérant une menace asymétrique potentielle si elle parvient à développer son approvisionnement. Les fournisseurs d'affichage — Samsung Display, LG Display, BOE — exercent un levier stratégique grâce à la technologie exclusive des panneaux et aux avantages de rendement, influençant les calendriers de lancement des fabricants d'équipements d'origine.

Les mouvements stratégiques s'articulent autour des partenariats d'innovation en matière d'affichage, des alliances avec le silicium d'IA et de la diversification des canaux. L'intensité de la course aux brevets en matière de fiabilité des charnières et de refroidissement souligne les barrières à l'entrée, tandis que les kits logiciels open source abaissent les obstacles pour les marques plus petites afin de fournir une expérience utilisateur acceptable. Sur l'horizon de prévision, le leadership dépendra de la fusion de la nouveauté matérielle avec un logiciel transparent, et non du seul nombre d'écrans.

Leaders du Secteur des Ordinateurs Portables à Double Écran

ASUS Tek Computer Inc.

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Ordinateurs Portables à Double Écran

- ASUS Tek Computer Inc.

- Lenovo Group Limited

- HP Inc.

- Dell Technologies Inc.

- Microsoft Corporation

- Acer Inc.

- Apple Inc. (future ARM dual-screen patents)

- Huawei Technologies Co., Ltd.

- Samsung Electronics Co., Ltd.

- Dynabook Inc.

- MSI - Micro-Star International Co., Ltd.

- Razer Inc.

- Gigabyte Technology Co., Ltd.

- VAIO Corporation

- LG Electronics Inc.

- Chuwi Innovation and Technology (Shenzhen) Co., Ltd.

- Eve Devices Oy

- XOLOT PC Technology Co., Ltd.

- Tongfang Co., Ltd. (Clevo ODM)

- Compal Electronics, Inc. (ODM)

Développements Récents dans le Secteur du Marché des Ordinateurs Portables à Double Écran

- Mars 2025 : Samsung Display a dévoilé des OLED pour ordinateurs portables à 240 Hz et un moniteur QD-OLED de 27 pouces à 500 Hz, signalant une réactivité de niveau supérieur pouvant migrer vers les doubles panneaux.

- Mars 2025 : Dell a présenté des ordinateurs portables à double OLED Pro Max Premium avec technologie en tandem et graphiques RTX Pro au GTC 2025.

- Février 2025 : ASUS a expédié le Zenbook DUO 2025 fonctionnant sous Intel Arrow Lake H, ajoutant une planification d'IA économe en batterie.

- Janvier 2025 : Lenovo a dévoilé le Yoga Book 9i Gen 10 avec des OLED en tandem de 14 pouces plus lumineux et des processeurs Arrow Lake.

Portée du Rapport sur le Marché Mondial des Ordinateurs Portables à Double Écran

Aperçu de la Segmentation

| Tablettes à Double Écran Détachables |

| Ordinateurs Portables à Double Charnière de Type Coque |

| Appareils Convertibles 360° à Double Écran 2-en-1 |

| Ordinateurs Portables à Double Écran Axés sur le Jeu |

| Moins de 13 pouces |

| 13–14,9 pouces |

| 15–16,9 pouces |

| Supérieur ou Égal à 17 pouces |

| x86 (Intel, AMD) |

| Basé sur ARM (Qualcomm, licence Apple Silicon) |

| Professionnels Créatifs |

| Cadres d'Entreprise |

| Joueurs et Streamers |

| Segment de l'Éducation |

| Windows |

| ChromeOS |

| Autres Systèmes d'Exploitation (distributions Linux, propriétaires) |

| Vente Directe en Ligne au Consommateur |

| Places de Marché du Commerce Électronique |

| Commerce de Détail Physique |

| Revendeurs à Valeur Ajoutée d'Entreprise |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Produit | Tablettes à Double Écran Détachables | ||

| Ordinateurs Portables à Double Charnière de Type Coque | |||

| Appareils Convertibles 360° à Double Écran 2-en-1 | |||

| Ordinateurs Portables à Double Écran Axés sur le Jeu | |||

| Par Taille d'Écran | Moins de 13 pouces | ||

| 13–14,9 pouces | |||

| 15–16,9 pouces | |||

| Supérieur ou Égal à 17 pouces | |||

| Par Architecture de Processeur | x86 (Intel, AMD) | ||

| Basé sur ARM (Qualcomm, licence Apple Silicon) | |||

| Par Utilisateur Cible | Professionnels Créatifs | ||

| Cadres d'Entreprise | |||

| Joueurs et Streamers | |||

| Segment de l'Éducation | |||

| Par Système d'Exploitation | Windows | ||

| ChromeOS | |||

| Autres Systèmes d'Exploitation (distributions Linux, propriétaires) | |||

| Par Canal de Distribution | Vente Directe en Ligne au Consommateur | ||

| Places de Marché du Commerce Électronique | |||

| Commerce de Détail Physique | |||

| Revendeurs à Valeur Ajoutée d'Entreprise | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des ordinateurs portables à double écran en 2025 ?

La taille du marché des ordinateurs portables à double écran a atteint 3,39 milliards USD en 2025 et devrait atteindre 4,52 milliards USD d'ici 2030.

Quel facteur de forme mène les expéditions aujourd'hui ?

Les coques à double charnière détenaient 46,90 % des expéditions de 2024, grâce à une ergonomie familière et une fiabilité robuste des charnières.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher un CAGR de 9,14 % à mesure que les déploiements éducatifs et la fabrication locale d'OLED se développent.

Pourquoi les processeurs ARM gagnent-ils en popularité ?

Les jeux de puces basés sur ARM comme le Snapdragon X Elite offrent des températures sans ventilateur et des moteurs d'IA intégrés, alimentant un CAGR de 7,35 % au sein du segment.

Quel est le principal obstacle à l'adoption de masse ?

Les coûts élevés de la nomenclature des matériaux, ajoutant 400 à 600 USD par unité, maintiennent des prix de vente moyens élevés et limitent l'adoption grand public.

Dernière mise à jour de la page le: