Taille et part du marché des transporteurs à bas coûts

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

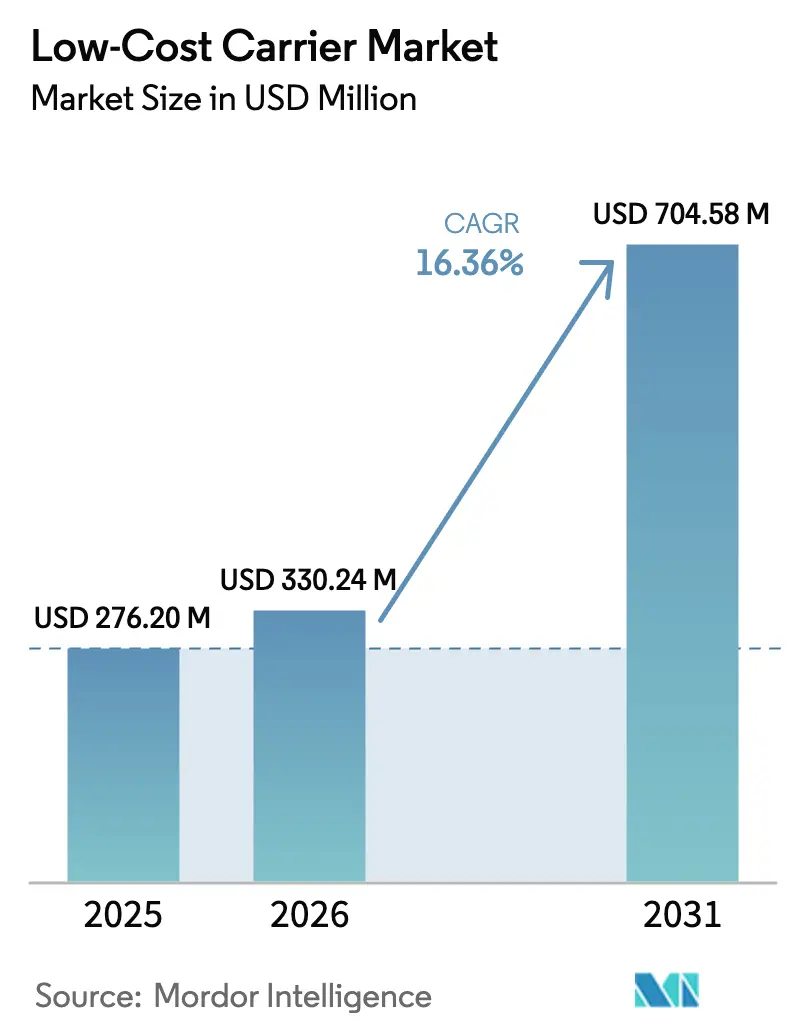

| Taille du Marché (2026) | 330.24 Millions de dollars américains |

| Taille du Marché (2031) | 704.58 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.36% CAGR |

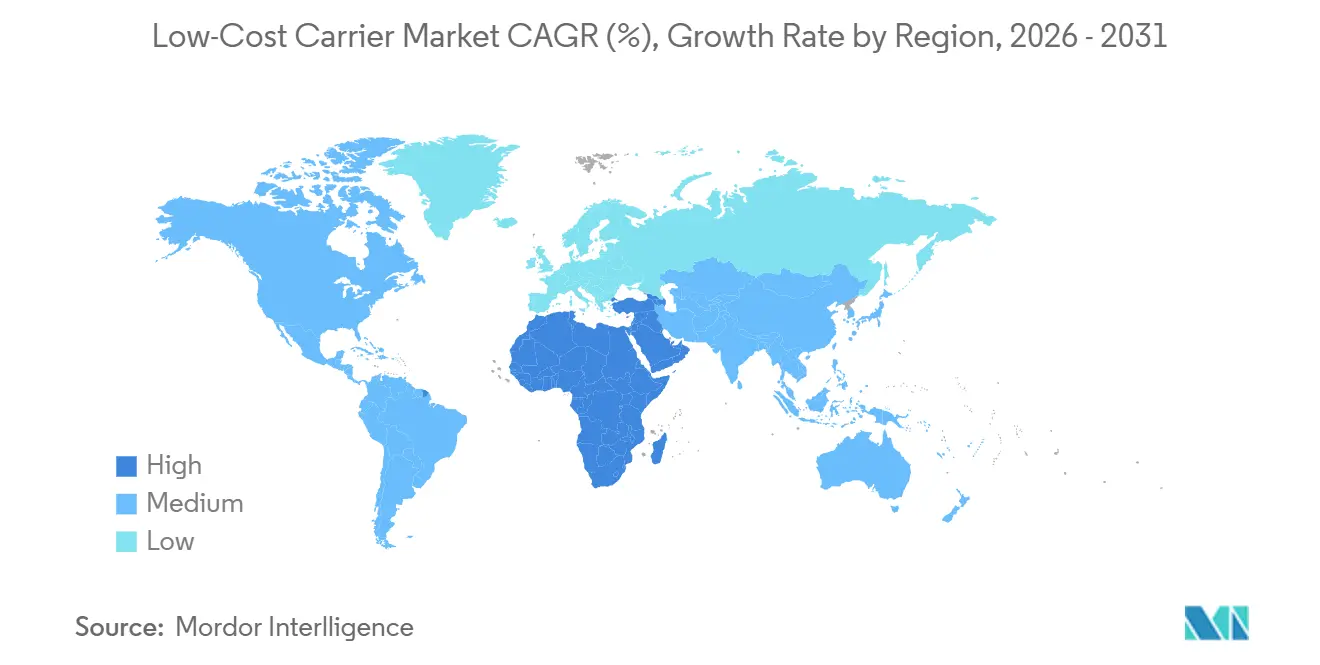

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

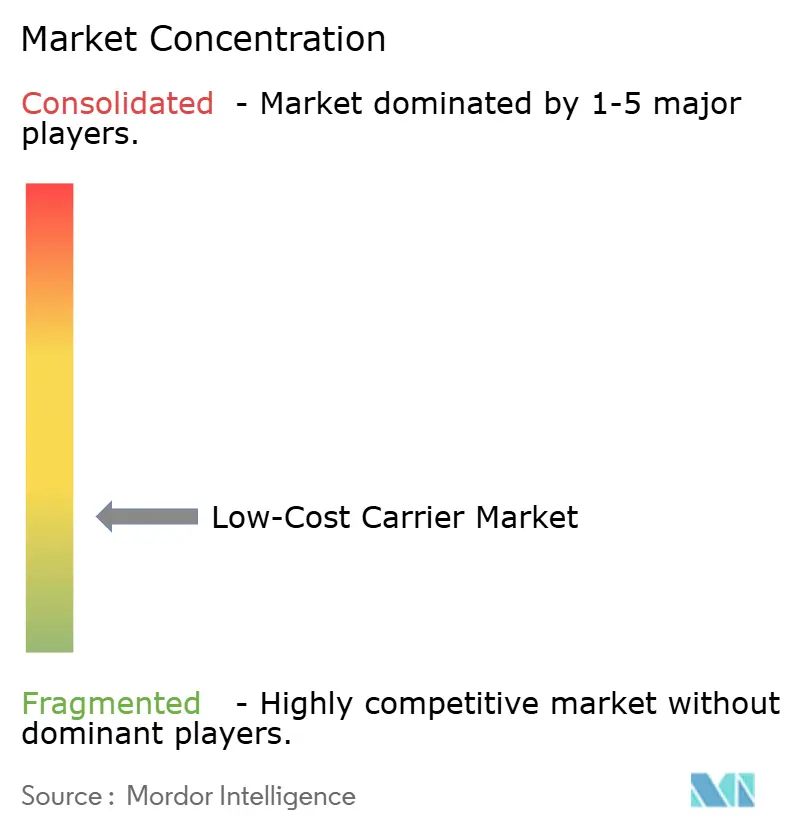

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des transporteurs à bas coûts par Mordor Intelligence

La taille du marché des transporteurs à bas coûts devrait croître de 276,20 millions USD en 2025 à 330,24 millions USD en 2026 et devrait atteindre 704,58 millions USD d'ici 2031, à un CAGR de 16,36 % sur la période 2026-2031. La croissance soutenue du trafic de loisirs et de visites à des amis et à la famille, le passage à des flottes monocouloir de type unique et la maturité des écosystèmes de revenus annexes expliquent ensemble pourquoi la croissance découle d'un changement structurel plutôt que de simples ajouts de capacité. Une utilisation élevée des aéronefs maintient les coûts unitaires bas, l'accès aux aéroports secondaires réduit les redevances d'atterrissage de 30 à 50 %, et les accords de services aériens libéralisés ouvrent de nouvelles paires de villes qui contournent les hubs encombrés. L'adoption rapide du mobile permet aux transporteurs de diffuser des offres en temps réel, qui représentent désormais 55 à 62 % du revenu total, transformant le tarif de base d'un moteur de volume en principal moteur de profit. Enfin, les leaders du marché s'engagent sur des aéronefs de nouvelle génération même si les contraintes de la chaîne d'approvisionnement se resserrent, garantissant que les avantages en termes de coûts perdurent lorsque les frais de conformité environnementale augmentent.

Principaux enseignements du rapport

- Par type d'aéronef, les jets monocouloirs ont dominé avec 82,01 % de la part du marché des transporteurs à bas coûts en 2025, tandis que les opérations gros-porteurs progressent à un CAGR de 16,87 % jusqu'en 2031.

- Par destination, les routes domestiques représentaient 57,24 % de la taille du marché des transporteurs à bas coûts en 2025, et les services internationaux devraient se développer à un CAGR de 18,01 % jusqu'en 2031.

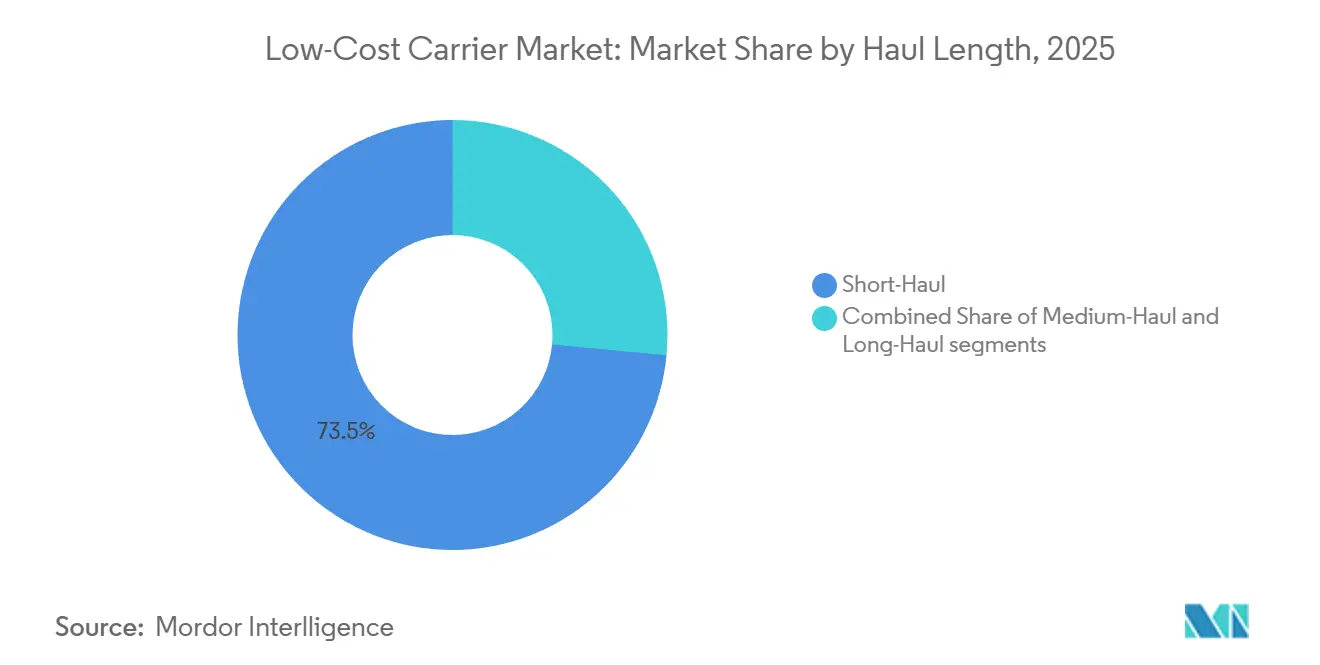

- Par longueur de trajet, le court-courrier détenait une part de 73,49 % de la taille du marché des transporteurs à bas coûts en 2025 ; les modèles long-courriers devraient croître à un CAGR de 17,76 % entre 2026 et 2031.

- Par canal de distribution, les réservations directes en ligne ont capturé une part de 93,22 % en 2025 et devraient progresser à un CAGR de 17,24 % jusqu'en 2031.

- Par région, l'Asie-Pacifique a dominé avec une part de revenus de 34,89 % en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher la croissance la plus rapide avec un CAGR de 17,43 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des transporteurs à bas coûts

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance soutenue de la demande de voyages de loisirs et de visites à des amis et à la famille sensibles aux prix | +3.2% | Mondial, Asie du Sud-Moyen-Orient, Amérique du Sud-États-Unis, Europe de l'Est à l'Europe de l'Ouest | Long terme (≥ 4 ans) |

| Stratégies de flotte de type unique permettant des opérations monocouloir rentables | +2.8% | Mondial, notamment Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Libéralisation des accords de services aériens élargissant la connectivité point à point | +2.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Modèles opérationnels à forte utilisation des aéronefs et à rotation rapide | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Écosystèmes de revenus annexes évolutifs améliorant la rentabilité par siège | +3.0% | Mondial, en tête l'Amérique du Nord et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Accès aux aéroports secondaires à bas coûts soutenant des charges d'exploitation ultra-faibles | +1.8% | Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance soutenue de la demande de voyages de loisirs et de visites à des amis et à la famille sensibles aux prix

Les visites à des amis et à la famille représentent 20 à 30 % des passagers internationaux et présentent une élasticité-prix plus élevée que les voyages d'affaires, orientant les volumes vers des tarifs inférieurs de 30 à 50 % à ceux des transporteurs traditionnels.[1]Association internationale du transport aérien, "Statistiques du transport aérien 2024-2025," iata.org L'expansion de la classe moyenne indienne a stimulé la demande de vols aller simple à moins de 50 USD, poussant IndiGo au-delà de 2 000 vols quotidiens au troisième trimestre de l'exercice 2025. Les corridors à haute fréquence pour les immigrants, tels que l'Asie du Sud-Golfe, l'Amérique du Sud-États-Unis et l'Europe de l'Est-Europe de l'Ouest, amortissent les taux de remplissage lors des ralentissements économiques car ces voyages sont quasi-essentiels.[2]IndiGo, "Présentations aux relations investisseurs 2024-2025," goindigo.in La tarification dynamique répartit désormais les longs week-ends sur plusieurs tranches tarifaires, augmentant le rendement sans compromettre le taux d'occupation. L'essor du voyage indépendant oriente les réservations vers les canaux directs où les transporteurs captent chaque dollar de revenus annexes. La pénétration du mobile dépasse 70 % chez les principaux transporteurs à bas coûts, permettant des offres push qui monétisent les sièges, les bagages, les repas et les assurances juste avant le départ.

Stratégies de flotte de type unique permettant des opérations monocouloir rentables

L'exploitation d'une famille d'aéronefs unique simplifie la formation, l'inventaire des pièces et la complexité de la planification des équipages, générant des avantages de coûts durables. Le modèle tout-B737 de Ryanair et la concentration de Southwest sur le B737 permettent des pools de pilotes partagés et un personnel de réserve minimal. La famille A320neo consomme 15 à 20 % moins de carburant que les variantes précédentes, réduisant les charges d'exploitation directes de 30 à 40 %. IndiGo a sécurisé 500 livraisons d'aéronefs de la famille A320neo en 2023, se protégeant des hausses de taux de location alors que les carnets de commandes des constructeurs s'étendent au-delà de sept ans. Les cabines uniformes réduisent le temps au sol ; les galeries standardisées et les sièges en classe unique d'easyJet permettent des rotations en moins de 30 minutes, soutenant 11 à 13 heures d'utilisation quotidienne.

Libéralisation des accords de services aériens élargissant la connectivité point à point

Les accords de ciel ouvert couvrent désormais plus de 100 partenariats américains, supprimant les plafonds de capacité qui protégeaient autrefois les compagnies nationales. L'accord global de transport aérien UE-ASEAN, signé en 2022, élimine les quotas bilatéraux, permettant aux transporteurs à bas coûts d'introduire de nouveaux services sans escale entre l'Europe et l'Asie du Sud-Est. La Vision 2030 de l'Arabie saoudite vise à attirer 330 millions de passagers d'ici 2030 grâce à l'octroi de licences à de nouveaux transporteurs et à la modernisation des aéroports secondaires. L'Administration de l'aviation civile de Chine (CAAC) a révisé les règles relatives aux droits de trafic en 2025 pour donner la priorité aux liaisons internationales secondaires, ouvrant des routes précédemment réservées aux opérateurs en place. De telles politiques réduisent le capital de démarrage et les délais, accélérant ainsi la croissance du réseau pour les compagnies aériennes disposant d'aéronefs et d'équipages disponibles.

Modèles opérationnels à forte utilisation des aéronefs et à rotation rapide

Les opérateurs à bas coûts planifient régulièrement plus de 11 heures de temps de bloc quotidien en minimisant le temps d'immobilisation au sol et en ajoutant des secteurs de nuit que les transporteurs traditionnels refusent en raison des contraintes de repos des équipages. La norme de 25 minutes de Ryanair repose sur des sièges en classe unique, une assistance au sol prépayée et des aéroports plus petits moins encombrés. Le réseau point à point de Southwest évite les transferts de bagages complexes qui retardent les concurrents en hub-and-spoke. Les nouveaux monocouloirs technologiques atteignent une fiabilité de mise en service supérieure à 99 %, permettant aux opérateurs de publier des rotations plus serrées sans nécessiter d'aéronefs de remplacement. Un plus grand nombre de cycles par jour dilue les coûts fixes de possession, préserve les avantages tarifaires et protège les marges lorsque les prix du carburant augmentent.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes structurelles de la chaîne d'approvisionnement en aéronefs et moteurs limitant la croissance de la flotte | -2.4% | Mondial | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité environnementale sur l'aviation court-courrier | -1.9% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix du carburéacteur impactant les marges opérationnelles | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Pénuries mondiales de pilotes et de personnel de maintenance augmentant les coûts unitaires | -1.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes structurelles de la chaîne d'approvisionnement en aéronefs et moteurs limitant la croissance de la flotte

Airbus prévoyait de livrer jusqu'à 800 jets en 2025, mais a été confronté à des pénuries de moteurs CFM LEAP et à des problèmes de qualité des fuselages qui ont ralenti les livraisons. La ligne B737 MAX de Boeing a également pris du retard par rapport aux objectifs après des audits de fabrication, forçant de nombreux transporteurs à bas coûts à prolonger les locations d'aéronefs plus anciens. Les taux de location des variantes A321neo et B737 MAX ont augmenté de plus de 15 % en 2024-2025, comprimant les rendements lorsque les économies de carburant ne compensent pas la hausse des coûts en capital. Avec des carnets de commandes s'étendant sur plus de 7 ans, les transporteurs ne peuvent pas développer leurs flottes assez rapidement pour répondre aux pics de demande, freinant ainsi la croissance du marché.

Hausse des coûts de conformité environnementale sur l'aviation court-courrier

Le système d'échange de quotas d'émissions de l'UE éliminera les quotas gratuits pour l'aviation d'ici 2026, obligeant les compagnies aériennes à acheter des permis dont le prix dépasse 80 EUR (94,22 USD) par tonne de CO2. Le CORSIA impose également des compensations pour la croissance des émissions au-dessus des niveaux de référence de 2019 dans 129 États. Les coûts du carburant d'aviation durable (SAF) restent trois à cinq fois supérieurs à ceux du kérosène, et les mandats de mélange en Europe et en Californie obligent les transporteurs à absorber le coût ou à augmenter les tarifs, menaçant le trafic sensible aux prix. Les transporteurs à bas coûts manquent souvent de la solidité financière nécessaire pour investir directement dans la production de SAF, les exposant à des coûts de conformité plus élevés par rapport à leurs homologues traditionnels diversifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : dominance des monocouloirs avec un potentiel sélectif des gros-porteurs

Les jets monocouloirs ont généré 82,01 % de la capacité en 2025, soulignant leur statut d'épine dorsale économique du marché des transporteurs à bas coûts.[3]Airbus, "Prévisions du marché mondial 2024-2043," airbus.com Ils restent essentiels car les pistes, les tailles des portes d'embarquement et les volumes de passagers des aéroports secondaires sont adaptés aux opérations à couloir unique. La taille du marché des transporteurs à bas coûts attribuable aux monocouloirs devrait continuer à croître à des taux à deux chiffres, alimentée par les livraisons d'A320neo et de B737 MAX qui réduisent la consommation de carburant par trajet. Les carnets de commandes protègent les plans d'expansion de la flotte jusqu'en 2031, même sous la pression de la chaîne d'approvisionnement.

Les opérations gros-porteurs, bien que toujours de niche, se développent à un CAGR robuste de 16,87 % alors que l'A321XLR d'une portée de 4 700 milles nautiques ouvre des routes longues et peu denses telles que Rome-Boston et Kuala Lumpur-Tokyo. Des compagnies aériennes comme Norse Atlantic et AirAsia X démontrent que des cabines denses et sans fioritures peuvent offrir des tarifs transocéaniques inférieurs à 200 USD lorsque les taux de remplissage dépassent 85 %. Le succès dépend d'un nombre élevé de jours d'utilisation des aéronefs et de la densité des sièges ; la configuration 338 sièges du B787 de Norse répartit les coûts de possession sur davantage de voyageurs. À mesure que l'utilisation s'améliore, la part des gros-porteurs dans le marché des transporteurs à bas coûts pourrait doubler d'ici 2031, bien que la rareté des créneaux dans les principaux aéroports long-courriers reste un facteur limitant.

Par destination : prédominance domestique et potentiel international libéralisé

Les services domestiques ont conservé une part de 57,24 % du marché des transporteurs à bas coûts en 2025 en raison de la simplicité réglementaire, des temps de rotation rapides et de l'absence de procédures d'immigration, qui rendent rentables les trajets de moins de trois heures. Aux États-Unis, Southwest, Frontier et Allegiant planifient collectivement des milliers de liaisons quotidiennes, tandis qu'IndiGo opère plus de 2 000 vols domestiques dans 80 villes indiennes. La domination domestique persistera, mais son CAGR est à la traîne à mesure que la saturation s'installe dans les corridors matures.

Les vols internationaux point à point croissent à un CAGR de 18,01 % car les réformes bilatérales ont considérablement réduit les barrières à l'entrée. La taille du marché des transporteurs à bas coûts pour les routes internationales augmente le plus rapidement le long de corridors tels que l'Asie du Sud-Moyen-Orient et l'Europe-Asie du Sud-Est, à la suite du pacte UE-ASEAN.[4]Commission européenne, "Accord global de transport aérien UE-ASEAN," ec.europa.eu Air Arabia, flydubai et Wizz Air ajoutent des paires de villes secondaires que les transporteurs de réseau ont longtemps négligées. Les politiques libérales, combinées à la portée de l'A321XLR, élargiront cette part du marché des transporteurs à bas coûts, bien que les visas et la volatilité des devises restent des défis de planification.

Par longueur de trajet : cœur court-courrier avec un potentiel long-courrier croissant

Les vols de moins de trois heures représentaient 73,49 % de la taille du marché des transporteurs à bas coûts en 2025, car les courts secteurs permettent des rotations de 25 minutes et 11 heures d'utilisation quotidienne. Ces économies sous-tendent les 183 millions de passagers de Ryanair en 2023 et maintiennent les tarifs de base moyens en dessous de 35 USD sur de nombreuses routes intra-européennes. Les marges restent intactes lorsque les revenus annexes représentent plus de la moitié des recettes, démontrant la résilience du modèle court-courrier.

Les segments long-courriers dépassant six heures progressent à un CAGR de 17,76 % alors que l'A321XLR et les monocouloirs longue portée à faible densité comblent les écarts de coûts. Le réseau B787 de Norse Atlantic démontre que des cabines denses et des aéroports américains secondaires, tels que Stewart, peuvent générer des coûts unitaires durables, même si les cycles quotidiens diminuent. La part du marché des transporteurs à bas coûts dans le long-courrier est encore faible, mais elle pourrait doubler cette décennie à mesure que les voyageurs de loisirs acceptent des sièges serrés en échange de tarifs inférieurs de 35 % à ceux des compagnies aériennes traditionnelles. Les services moyen-courrier (trois à six heures) font le lien entre les modèles, offrant une planification flexible des aéronefs sans escales nocturnes des équipages.

Par canal de distribution : contrôle numérique direct sur le rendement

Les plateformes directes en ligne ont capturé une part de 93,22 % en 2025 grâce à leur conception axée sur le mobile, leurs moteurs tarifaires alimentés par l'IA et leurs offres annexes en temps réel, qui réduisent les coûts d'acquisition tout en augmentant les taux de conversion. Le marché des transporteurs à bas coûts prospère grâce à ce contrôle car chaque produit hors billet, de la sélection de siège à l'assurance voyage, reste entièrement dans l'écosystème de la compagnie aérienne. Les volumes des agences de voyage diminuent à mesure que les frais des systèmes de distribution globale augmentent le coût total du voyage et diluent les parts de revenus.

Les applications mobiles gèrent désormais plus de 70 % des réservations directes chez Ryanair et Southwest, permettant aux compagnies aériennes de proposer des surclassements, des bagages et des accès aux salons avec des messages personnalisés. NDC promet des liens API moins coûteux pour les agences, mais la plupart des transporteurs à bas coûts résistent au contrôle partiel. Les ventes directes en ligne dépasseront probablement 95 % d'ici 2031, donnant aux transporteurs une visibilité complète sur les données de recherche et d'achat, un atout essentiel pour la tarification dynamique et le ciblage de fidélisation au sein du secteur des transporteurs à bas coûts.

Analyse géographique

L'Asie-Pacifique détenait 34,89 % du marché des transporteurs à bas coûts en 2025, ancrée par la croissance domestique à deux chiffres de l'Inde et les réformes de ciel ouvert de l'Asie du Sud-Est. Cependant, les pénuries de moteurs limitent les ajouts d'aéronefs, créant une demande refoulée qui soutient la solidité des tarifs. Spring Airlines de Chine, Cebu Pacific et VietJet continuent d'étendre leurs routes régionales, qui contournent des hubs tels que Bangkok et Kuala Lumpur.

La région Moyen-Orient et Afrique est la plus dynamique, avec un CAGR de 17,43 % jusqu'en 2031, alors que la déréglementation de la Vision 2030 stimule de nouveaux entrants et la modernisation des aéroports secondaires en Arabie saoudite. La commande de 150 B737 MAX par flydubai souligne l'ambition de relier des paires de villes mal desservies en Afrique et en Asie du Sud. En Europe, la pénétration mature ralentit la croissance, mais pas la concurrence ; Ryanair, easyJet et Wizz Air contrôlent ensemble plus de 40 % des ASK intra-européens, tout en continuant à cibler des paires de villes secondaires de niche.

L'Amérique du Nord a été témoin du dépôt de bilan en vertu du chapitre 11 de Spirit Airlines en novembre 2024, à la suite de sa fusion bloquée avec JetBlue, ce qui a libéré des créneaux précieux pour les concurrents et signalé une détermination réglementaire à préserver la concurrence tarifaire. L'Amérique du Sud reste fragmentée alors que les transporteurs naviguent entre les fluctuations de devises et les pics de coûts de carburant, bien que Volaris et Viva Aerobus continuent d'étendre leurs activités transfrontalières vers les États-Unis. Dans l'ensemble, la divergence géographique influence les profils risque-rendement au sein du marché mondial des transporteurs à bas coûts.

Paysage concurrentiel

Le marché des transporteurs à bas coûts reste fragmenté en raison des barrières réglementaires qui confinent la plupart des transporteurs à leurs régions d'origine. Ryanair domine l'Europe avec 183 millions de passagers en 2023, tandis que Southwest est en tête aux États-Unis avec plus de 140 millions. IndiGo contrôle 60 % des sièges domestiques en Inde ; cependant, aucune de ces compagnies aériennes ne détient 10 % de la capacité mondiale. Le fossé concurrentiel découle du leadership en matière de coûts, de la profondeur des revenus annexes et de l'accès aux aéroports secondaires. Frontier et Spirit monétisent plus de la moitié de leurs revenus grâce aux revenus annexes, tandis que Southwest se différencie avec des bagages enregistrés gratuits, tout en restant fermement dans le modèle des transporteurs à bas coûts.

L'investissement technologique creuse les écarts de performance. La pénétration mobile de Ryanair dépasse 80 %, permettant une personnalisation pilotée par l'IA qui favorise les surclassements de sièges et les locations de voitures dans l'application. Wizz Air déploie des outils d'apprentissage automatique pour ajuster les tarifs jusqu'à 200 fois par jour en fonction des modèles de recherche, des prix des concurrents et des courbes historiques. L'embarquement biométrique et le suivi des bagages par RFID réduisent les temps de rotation, maintenant l'utilisation des aéronefs au-dessus de 11 heures même dans les aéroports à créneaux restreints.

La planification stratégique de la flotte diverge également. L'achat par IndiGo de 30 jets A350-900 en septembre 2024 signale un défi long-courrier aux compagnies nationales sur les routes Inde-Europe et Inde-Amérique du Nord. La commande de B737 MAX de flydubai vise à améliorer la connectivité en Asie centrale et en Afrique de l'Est, complétant le réseau gros-porteurs d'Emirates. Norse Atlantic, Zipair et AirAsia X poursuivent des modèles de transporteurs à bas coûts gros-porteurs sur des corridors à forte composante loisirs que les alliances traditionnelles ont dépriorisés, illustrant l'exploitation des espaces blancs dans le secteur des transporteurs à bas coûts.

Leaders du secteur des transporteurs à bas coûts

Southwest Airlines Co.

Ryanair

easyJet PLC

Indigo (InterGlobe Aviation Limited)

Wizz Air Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IndiGo a signé un accord avec Norse Atlantic Airways, un transporteur à bas coûts norvégien, pour la location en wet lease de deux aéronefs B787 Dreamliner, élargissant sa flotte gros-porteurs.

- Mai 2024 : Travelport, une société mondiale de technologie de voyage qui traite les réservations pour les fournisseurs de voyages dans le monde entier, a renouvelé son accord de contenu LCC avec flynas, une importante compagnie aérienne à bas coûts au Moyen-Orient.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Dans notre étude, Mordor Intelligence définit le marché des compagnies aériennes à bas coûts (LCC) comme les revenus mondiaux tirés des billets et des services annexes par les compagnies aériennes régulières qui exploitent des services en classe unique, de point à point, utilisent une structure de coûts allégée et facturent séparément les commodités optionnelles. Nous ne suivons que les vols commerciaux de passagers exploités par des aéronefs à réaction et des avions-cargos convertis au transport de passagers.

Exclusion du périmètre : les vols charter exclusifs, les opérateurs tout-cargo et les services de navette à turbopropulseur sont exclus de cette analyse.

Aperçu de la segmentation

- Par type d'aéronef

- Monocouloir

- Gros-porteur

- Par destination

- Domestique

- International

- Par longueur de trajet

- Court-courrier

- Moyen-courrier

- Long-courrier

- Par canal de distribution

- Direct en ligne

- Agence de voyage

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des responsables de la gestion des revenus de compagnies aériennes, des bailleurs d'aéronefs et des dirigeants d'agences de voyage en ligne en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces échanges permettent de valider la pénétration des revenus annexes, la longueur moyenne des étapes et les ajouts de capacité prévus, nous aidant à affiner des hypothèses qui ne pourraient jamais être confirmées par un travail documentaire seul.

Recherche documentaire

Notre équipe commence par les statistiques mondiales du trafic aérien provenant de sources telles que l'Organisation de l'aviation civile internationale, le Rapport mondial sur le transport aérien de l'IATA et les régulateurs régionaux qui publient des données en passagers-kilomètres. Nous recueillons ensuite les tendances en matière de livraison de flotte, d'utilisation et de prix du carburant à partir des tableaux de bord d'Airbus, de Boeing et d'Eurocontrol, qui sont inestimables pour les références de coûts.

Les dépôts de documents des entreprises, les présentations aux investisseurs des compagnies aériennes, les relevés de débit des autorités aéroportuaires et les notes des associations professionnelles (Airlines for America, ACI World, CAPA insights) nous aident à affiner les tarifs typiques, la part des revenus annexes et les taux de remplissage par région. Des bases de données par abonnement telles que D&B Hoovers et Dow Jones Factiva sont consultées pour les ventilations historiques des revenus et les actualités sur les politiques de surcharge. Cette liste est illustrative ; de nombreuses sources supplémentaires viennent étayer la collecte de données et les recoupements.

Dimensionnement du marché et prévisions

Le modèle commence par une construction descendante : les revenus mondiaux des passagers réguliers sont reconstitués, puis filtrés à travers la part de capacité en sièges LCC, les taux de remplissage spécifiques à chaque région et les ratios revenus annexes/billet. Des vérifications ascendantes sélectives — revenus d'échantillons de compagnies aériennes et nombre d'aéronefs multipliés par la longueur d'étape et les rendements moyens au siège-kilomètre — permettent d'étalonner les totaux.

Les variables clés comprennent les prix au comptant du carburant aviation, les livraisons d'A320neo/B737 MAX, la pénétration des réservations numériques et les indices touristiques gouvernementaux, chacun influençant le coût par siège-mile disponible et l'élasticité des tarifs. Une régression multivariée intégrant ces facteurs projette les revenus jusqu'en 2030, tandis que l'analyse de scénarios gère les fluctuations du carburant et de la fiscalité. Lorsque les échantillons ascendants sont insuffisants, nous procédons à des ajustements en utilisant la variance médiane des transporteurs audités sur des marchés similaires.

Cycle de validation des données et de mise à jour

Les résultats préliminaires font l'objet de vérifications des écarts par rapport aux données indépendantes sur les passagers, d'examens par les pairs des analystes et d'une résolution des anomalies avant validation finale.

Les rapports sont actualisés chaque année, et tout événement significatif — tel qu'une immobilisation de flotte, des accords de ciel ouvert ou des hausses fiscales soudaines — déclenche une mise à jour intermédiaire afin que les clients disposent des informations les plus récentes.

Pourquoi la référence de Mordor sur les compagnies aériennes à bas coûts s'avère fiable

Les valeurs de marché publiées divergent souvent parce que chaque entreprise sélectionne des périmètres de services, des définitions tarifaires et des cadences de mise à jour distincts.

Les principaux facteurs d'écart comprennent la question de savoir si les revenus charter et cargo sont intégrés dans les totaux, la manière dont les ventes annexes sont traitées, l'ancienneté des données de flotte et les dates de conversion des devises. Mordor privilégie les dépôts de documents des compagnies aériennes de l'année en cours, exclut les revenus non passagers et actualise ses données annuellement, tandis que de nombreux éditeurs s'appuient sur des agrégats IATA plus larges ou des moyennes plus anciennes, ce qui génère des chiffres plus élevés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 287,95 millions USD (2025) | Mordor Intelligence | |

| 320,61 milliards USD (2025) | Global Consultancy A | Inclut les revenus charter et cargo, tarif brut sans ventilation des revenus annexes |

| 316,97 milliards USD (2024) | Trade Journal B | Utilise le volume de passagers × tarif moyen et les données de flotte 2023 |

La comparaison montre que les chiffres varient considérablement lorsque le périmètre ou les données d'entrée divergent. En ancrant les estimations sur des flux de revenus de compagnies aériennes audités, des données de capacité actualisées et des exclusions clairement documentées, Mordor Intelligence fournit une référence équilibrée et transparente que les décideurs peuvent retracer jusqu'à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des transporteurs à bas coûts en 2026 ?

La taille du marché des transporteurs à bas coûts s'élevait à 330,24 millions USD en 2026 et devrait plus que doubler pour atteindre 704,58 millions USD d'ici 2031.

Quel type d'aéronef domine la capacité ?

Les jets monocouloirs, menés par les familles A320neo et B737 MAX, représentaient 82,01 % de la capacité déployée en 2025.

Qu'est-ce qui stimule la croissance des LCC long-courriers ?

La portée étendue de l'A321XLR et les modèles à haute densité gros-porteurs tels que le B787 permettent des routes transocéaniques rentables à des tarifs inférieurs de 30 à 40 % à ceux des transporteurs traditionnels.

Pourquoi les revenus annexes sont-ils importants ?

Les principaux LCC tirent 55 à 62 % de leurs revenus des revenus annexes, permettant aux tarifs de base de rester ultra-bas tout en préservant les marges.

Quelles sont les principales contraintes auxquelles fait face le secteur ?

Les retards de la chaîne d'approvisionnement sur les nouveaux aéronefs et le resserrement des prélèvements environnementaux sur les vols court-courriers soustraient actuellement environ 4,3 points de pourcentage à un élan de croissance autrement plus élevé.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient enregistrer un CAGR de 17,43 % à mesure que la libéralisation et la modernisation des aéroports secondaires libèrent une nouvelle demande.

Dernière mise à jour de la page le: