Taille et Part du Marché des Aéronefs Militaires en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

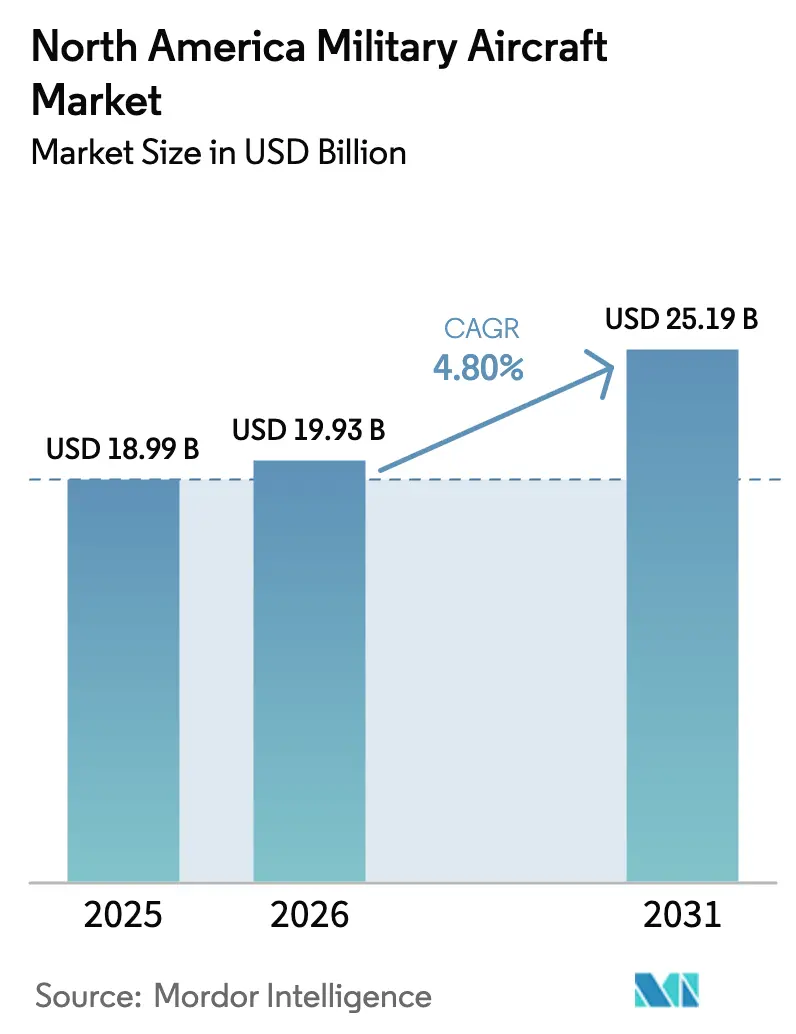

| Taille du marché de l'année de base (2025) | 18.99 Milliards de dollars |

| Taille du Marché (2026) | 19.93 Milliards de dollars |

| Taille du Marché (2031) | 25.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aéronefs Militaires en Amérique du Nord par Mordor Intelligence

La taille du marché des aéronefs militaires en Amérique du Nord devrait croître de 18,99 milliards USD en 2025 à 19,93 milliards USD en 2026 et devrait atteindre 25,19 milliards USD d'ici 2031 à un CAGR de 4,80% sur la période 2026-2031. La modernisation soutenue des flottes, la recapitalisation des aéronefs vieillissants et l'adoption régulière d'avioniques avancées, de systèmes de propulsion et d'autonomie continuent de façonner la manière dont les ministères de la défense allouent les budgets d'acquisition et de maintien en condition opérationnelle à travers la région. Les jalons de production et de livraison sur les programmes phares, tels que la production record de F-35 en 2025 et un plan de capacité accélérée pour le B-21 signé début 2026, renforcent un pipeline fiable de nouvelles plateformes qui ancrent la demande. Dans le même temps, une base installée croissante de chasseurs de cinquième génération déplace les dépenses vers des activités de service après-vente à haute intensité et de disponibilité opérationnelle, récompensant les fournisseurs disposant de capacités de réparation, de révision et de logistique à grande échelle. Les États-Unis représentent la part dominante de la demande régionale en 2025, la recapitalisation des chasseurs du Canada et les achats ciblés d'hélicoptères et d'avions de transport du Mexique élargissant le champ des opportunités à court terme.

Principaux Enseignements du Rapport

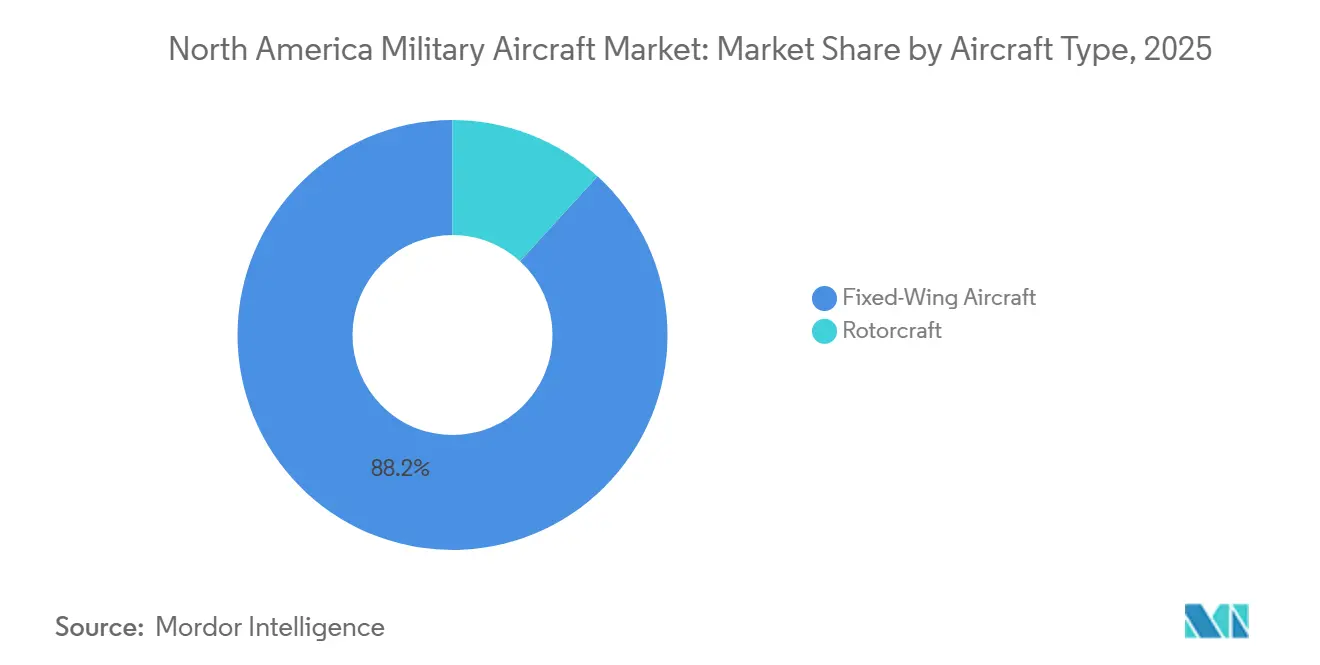

- Par type d'aéronef, les plateformes à voilure fixe ont dominé le marché des aéronefs militaires en Amérique du Nord avec une part de marché de 88,21 % en 2025, et devraient croître à un CAGR de 5,67 % jusqu'en 2031, soutenues par l'activité des programmes F-35 et B-21.

- Par utilisateur final, l'armée de l'air a détenu une part de 66,54 % en 2025, et devrait croître à un CAGR de 7,21 % durant la période 2026 à 2031.

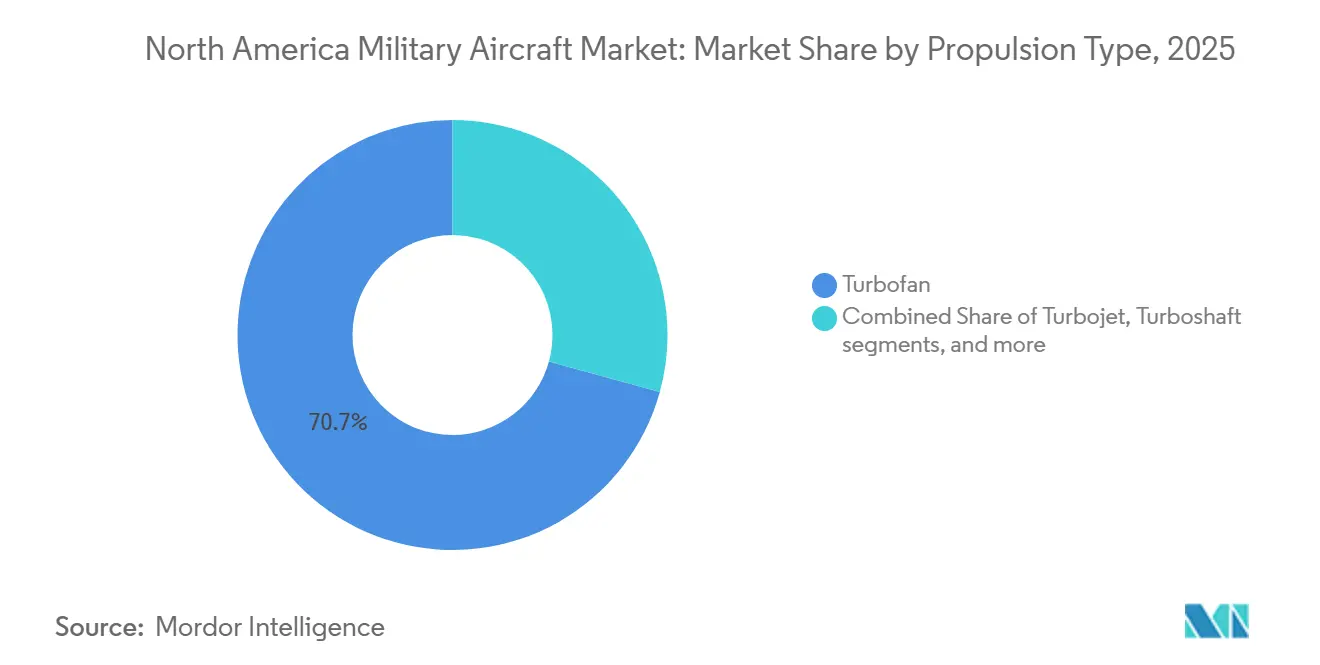

- Par propulsion, les moteurs à double flux ont commandé une part de 70,73 % du marché des aéronefs militaires en Amérique du Nord en 2025, tandis que les systèmes entièrement électriques et hybrides-électriques sont projetés comme étant les plus rapides en termes de croissance, avec un CAGR de 6,56 % jusqu'en 2031.

- Par géographie, les États-Unis ont détenu une part de 94,43 % en 2025 et devraient croître à un CAGR de 5,55 % jusqu'en 2031, les acquisitions restant axées sur les plateformes furtives, les ravitailleurs et les flottes d'entraînement.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Aéronefs Militaires en Amérique du Nord

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le programme F-35 à forte intensité de maintien en condition opérationnelle stimule la demande de services après-vente | +1.2% | Mondial, avec l'Amérique du Nord comme cœur (États-Unis, Canada) | Moyen terme (2-4 ans) |

| La Stratégie de Défense Nationale des États-Unis renforce les budgets pour les bombardiers et ravitailleurs de nouvelle génération | +0.9% | États-Unis en priorité, retombées d'interopérabilité alliée vers le Canada | Long terme (≥ 4 ans) |

| Acquisition dans le cadre du Projet de capacité des chasseurs futurs (PCCF) du Canada | +0.4% | Canada, avec des effets d'entraînement sur la chaîne d'approvisionnement américaine via la participation industrielle | Moyen terme (2-4 ans) |

| Évolution vers des aéronefs de combat à pilotage optionnel (ailiers loyaux) | +0.8% | États-Unis, s'étendant aux exercices interarmées ou de l'OTAN | Court à moyen terme (≤ 4 ans) |

| La fabrication additive de pièces d'héritage réduit le temps d'immobilisation au sol | +0.5% | À l'échelle de l'Amérique du Nord, particulièrement dans les centres de maintenance, réparation et révision d'Ogden, Oklahoma City, Warner Robins | Court terme (≤ 2 ans) |

| Le mandat d'avionique modulaire à systèmes ouverts accélère les cycles de modernisation | +0.6% | Mandats de l'armée de l'air américaine ou de la marine américaine, adoption par le Canada via les mises à niveau F-35 ou CP-140 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Programme F-35 à Forte Intensité de Maintien en Condition Opérationnelle Stimule la Demande de Services Après-Vente

Les livraisons de F-35 ont atteint un record de programme en 2025, et la base installée fait désormais pivoter les dépenses régionales vers le maintien en condition opérationnelle, les pièces de rechange et la capacité des dépôts, ce qui modifie la composition des revenus pour les maîtres d'œuvre et les fournisseurs de rang 2 ou 3. La marine américaine a attribué une modification de soutien logistique fin 2025 couvrant les chaînes d'approvisionnement mondiales et la disponibilité de la flotte jusqu'au début des années 2030, marqueur de l'intensité du service après-vente de la plateforme sur le marché des aéronefs militaires en Amérique du Nord. L'acquisition de 88 F-35A par le Canada intègre une participation industrielle dans les travaux de maintien en condition opérationnelle nationaux, s'étendant aux dispositifs d'entraînement et à la révision des composants, renforçant une empreinte de maintenance, réparation et révision transfrontalière. Les taux de disponibilité opérationnelle de l'armée de l'air américaine étaient inférieurs aux objectifs du service en exercice fiscal 2024, ce qui a accru l'attention portée à l'accès aux données techniques, à la disponibilité des pièces et au débit des techniciens de maintenance pour réduire le temps d'immobilisation au sol et améliorer la génération de sorties. L'ampleur des contrats de maintien en condition opérationnelle et des initiatives de stockage de pièces de rechange souligne que la croissance du service après-vente est désormais un moteur central du marché des aéronefs militaires en Amérique du Nord, même si les cadences de production se poursuivent.

La Stratégie de Défense Nationale des États-Unis Renforce les Budgets pour les Bombardiers et Ravitailleurs de Nouvelle Génération

Les priorités de dissuasion stratégique maintiennent le ravitailleur KC-46 et le bombardier B-21 au premier plan des acquisitions d'aéronefs américains, le programme de ravitailleurs enregistrant sa 100e livraison en 2025 et sécurisant des lots supplémentaires malgré des charges de pertes antérieures. L'armée de l'air américaine a signé un accord de 4,5 milliards USD début 2026 pour étendre la capacité de production du B-21, comprimant les calendriers vers un déploiement opérationnel en 2027 et offrant une visibilité à long terme aux fournisseurs dans les domaines des revêtements, des composites et des systèmes de mission. Les investissements continus dans la propulsion adaptative et les améliorations de l'efficacité énergétique pour les futures plateformes soutiennent également le contrôle des coûts du cycle de vie tout en permettant des avantages en termes de portée et de charge utile pour les missions de nouvelle génération. Pris ensemble, ces engagements sous-tendent les perspectives de demande pour le marché des aéronefs militaires en Amérique du Nord à travers les flottes de bombardiers et de ravitailleurs à long cycle, tout en renforçant les avantages d'interopérabilité alliée pour le Canada.

Acquisition dans le Cadre du Projet de Capacité des Chasseurs Futurs du Canada

Le plan de recapitalisation des chasseurs du Canada prévoit la mise en service de 88 F-35A avec des packages d'entraînement, d'infrastructure et de maintien en condition opérationnelle s'étendant jusqu'aux années 2030, approfondissant l'intégration avec les architectures de défense aérienne de l'Amérique du Nord.[1]Rapport du personnel, "Projet de capacité des chasseurs futurs," Gouvernement du Canada, canada.ca La participation industrielle du programme crée un travail durable pour les fournisseurs canadiens dans des domaines tels que le maintien en condition opérationnelle des cellules, les simulateurs de mission et les systèmes électroniques, ce qui lie les entreprises canadiennes à la logistique F-35 plus large à travers le marché des aéronefs militaires en Amérique du Nord. La direction fédérale a articulé une stratégie industrielle de défense axée sur la sécurité, la prospérité et l'autonomie stratégique, soutenant la continuité des politiques pour la recapitalisation des chasseurs et le maintien en condition opérationnelle associé. Ces dynamiques alimentent le marché des aéronefs militaires en Amérique du Nord à travers une combinaison d'acquisitions directes, d'interopérabilité alliée et d'engagements de maintien en condition opérationnelle à long terme liés à l'entreprise F-35.

Évolution vers des Aéronefs de Combat à Pilotage Optionnel - Ailiers Loyaux

La planification américaine s'est résolument orientée vers l'association de chasseurs avec équipage à des aéronefs autonomes à moindre coût pour augmenter les capacités de frappe, de détection et de guerre électronique dans des théâtres contestés. L'effort d'aéronefs de combat collaboratifs de l'armée de l'air s'aligne sur le développement de chasseurs de sixième génération et est conçu pour améliorer la survivabilité et la capacité tout en distribuant le risque sur des plateformes consommables. Les fournisseurs de propulsion réorientent déjà leurs portefeuilles vers des turboréacteurs à double flux plus petits adaptés aux conceptions consommables, avec des campagnes d'essais en 2025 démontrant des améliorations de performance adaptées à cette classe. L'approche comprime les queues de maintien en condition opérationnelle par rapport aux jets de quatrième et cinquième génération et élève les mises à jour logicielles et des systèmes de mission comme principaux leviers de renouvellement des capacités. Au fur et à mesure que ces programmes passent des prototypes à la production initiale, ils créent un nouveau couloir de demande au sein du marché des aéronefs militaires en Amérique du Nord tout en reconfigurant la manière dont les maîtres d'œuvre et les fournisseurs alignent leurs investissements entre matériel et logiciel.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les pénuries de titane et de composites dans la chaîne d'approvisionnement contraignent les montées en cadence | -0.7% | Centres de fabrication en Amérique du Nord : Seattle, Fort Worth, Palmdale, Montréal | Court à moyen terme (≤ 4 ans) |

| Les résolutions de continuité du Congrès retardent les déblocages de financement à long délai | -0.6% | Passation de marchés fédéraux aux États-Unis, impact indirect sur les délais de vente militaire étrangère canadiens | Court terme (≤ 2 ans) |

| Pénurie de techniciens qualifiés en aviation militaire | -0.5% | À l'échelle de l'Amérique du Nord, aiguë dans les bases de l'armée de l'air américaine et les installations de maintenance au niveau dépôt de la marine | Moyen terme (2-4 ans) |

| Les plafonds de bruit et d'émissions près des bases restreignent les allocations d'heures de vol | -0.3% | Bases américaines près des centres urbains : Whidbey Island, Westfield-Barnes, Fort Smith, impact limité au Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Pénuries de Titane et de Composites dans la Chaîne d'Approvisionnement Contraignent les Montées en Cadence

Les perturbations d'approvisionnement en titane et en composites avancés qui ont culminé en 2025 ont allongé les délais de livraison et augmenté les coûts, affectant la stabilité de la production pour les lignes de transport, de chasseurs et d'aéronefs à voilure tournante. Le ravitailleur KC-46 a subi une charge de perte supplémentaire début 2026, que la direction a liée aux pressions de la chaîne d'approvisionnement, soulignant la sensibilité aux marges des contrats de développement et de production à prix fixe sous contrainte de matériaux. Les responsables de programme ont accru leur recours à la fabrication numérique et aux stratégies additives pour réduire le nombre de pièces et diversifier les matériaux, notamment des injecteurs de carburant imprimés en 3D utilisant des alliages cobalt-chrome en remplacement de métaux plus difficiles à approvisionner. Alors que les grands maîtres d'œuvre peuvent déployer l'intégration verticale pour atténuer le risque, les fournisseurs plus petits font face à des contraintes de liquidité et de fonds de roulement qui peuvent retarder les livraisons et freiner les cadences de montée en puissance. Ces pressions tempèrent l'élan global du marché des aéronefs militaires en Amérique du Nord et concentrent l'attention sur le développement des fournisseurs et les accords pluriannuels pour stabiliser les coûts des intrants.

Les Résolutions de Continuité du Congrès Retardent les Déblocages de Financement à Long Délai

Au cours de l'exercice fiscal 2025, les opérations ont été menées sous une résolution de continuité, ce qui a retardé les engagements et différé les nouveaux programmes, réduisant la capacité des bureaux de programme à passer des commandes à long délai et à protéger les courbes d'apprentissage sur les lignes clés. L'incertitude de financement élève également les coûts de second ordre, car les contractants maintiennent soit des stocks excédentaires, soit une sous-utilisation des capacités, les deux érodant l'économie unitaire. Dans cet environnement, les gains d'efficacité des acquisitions pluriannuelles sont plus difficiles à atteindre, ce qui augmente les coûts des programmes et peut allonger les calendriers de livraison pour les ravitailleurs, les chasseurs et les aéronefs à voilure tournante. Ces dynamiques pèsent sur le rythme de modernisation au sein du marché des aéronefs militaires en Amérique du Nord et amplifient la valeur de dotations budgétaires stables qui permettent des contrats à prix ferme et des engagements ordonnés des fournisseurs. Les programmes d'entraînement et de maintenance font également face à des perturbations sous les résolutions de continuité, exerçant une pression supplémentaire sur la disponibilité et le débit des dépôts dans les cycles budgétaires suivants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : La Primauté de la Voilure Fixe Masque une Vague de Modernisation des Aéronefs à Voilure Tournante

Les plateformes à voilure fixe représentaient 88,21% de la part du marché des aéronefs militaires en Amérique du Nord en 2025 et devraient croître à un CAGR de 5,67% jusqu'en 2031, les livraisons de F-35 en fin d'année établissant un record et la production à faible cadence du B-21 progressant, renforçant le leadership des flottes furtives et multirôles. Le marché est en outre soutenu par des programmes de prolongation de vie pour les jets d'ancienne génération qui réduisent le risque de recapitalisation tout en ajoutant des améliorations de connectivité et de survivabilité. Les programmes de modification de durée de vie du service prolongent la durée de vie des flottes et maintiennent la charge de travail des dépôts, et une grande flotte de transport centrée sur le C-130J sécurise la demande de mobilité intra-théâtre à travers les composantes actives et de réserve. L'acquisition d'aéronefs d'entraînement soutient le débit pour les nouveaux pilotes et les cadres d'instructeurs, ajoutant une tranche régulière de commandes qui contribuent à maintenir la continuité de la production dans les installations clés.

L'investissement dans les aéronefs à voilure tournante croît à partir d'une base plus petite et est orienté vers les variantes de transport lourd, d'attaque et de mission spéciale qui remplacent les aéronefs à haute intensité d'heures de vol. Les commandes d'Apache et de Chinook en 2025 et 2026 ont maintenu les lignes de production et financé des améliorations par blocs, tandis que les efforts de l'armée de terre pour le futur transport vertical positionnent les aéronefs à rotors basculants pour façonner les choix de conception des forces à long terme. Les voies de modernisation qui ajoutent de la portée, de la charge utile et de l'intégration réseau sous-tendent la justification des programmes et soutiennent les mises à niveau du cycle de vie qui se répercutent dans l'écosystème de maintien en condition opérationnelle du marché des aéronefs militaires en Amérique du Nord. Les dérivés missionnisés pour les opérations spéciales, l'évacuation médicale et la recherche et sauvetage au combat conservent des configurations premium et renforcent le rôle des aéronefs à voilure tournante dans les doctrines d'opérations distribuées.

Par Service d'Utilisateur Final : L'Armée de l'Air Domine le Marché

L'armée de l'air détenait une part de 66,54% des acquisitions en 2025 sur le marché des aéronefs militaires en Amérique du Nord, et devrait croître à un CAGR de 7,21% durant la période 2026-2031, reflétant l'ampleur de ses flottes de chasseurs, bombardiers, ravitailleurs et aéronefs d'entraînement alignées sur les responsabilités du Titre 10. Les plans budgétaires de 2026 donnent la priorité aux bombardiers furtifs, aux ravitailleurs, aux systèmes d'entraînement et aux munitions qui permettent des opérations distribuées et des effets de pénétration, stabilisant les carnets de commandes et soutenant la visibilité des fournisseurs. La marine et le corps des marines maintiennent l'aviation embarquée et amphibie avec des plateformes nouvelles et remises à neuf, tandis que les aéronefs à voilure tournante de transport lourd offrent un bond en avant en termes de charge utile pour les bases expéditionnaires. Les programmes d'aviation de l'armée de terre maintiennent la capacité utilitaire et de transport lourd aux côtés des futurs programmes de transport qui amélioreront la vitesse et la portée.

Les utilisateurs des opérations interarmées ou spéciales affichent une croissance modérée, reflétant l'adoption généralisée des concepts d'association, des aéronefs à voilure tournante missionnisés et du renseignement, surveillance et reconnaissance à longue endurance. Les investissements dans les architectures d'aéronefs collaboratifs permettent aux chasseurs et bombardiers avec équipage d'étendre leur portée et leur survivabilité en distribuant le risque sur des plateformes consommables. La croissance dans ce segment d'utilisateurs reconfigure la composition des fournisseurs dans le secteur des aéronefs militaires en Amérique du Nord, créant des opportunités pour les fournisseurs plus petits de propulsion, de systèmes de mission et d'autonomie.

Par Type de Propulsion : La Domination des Turboréacteurs à Double Flux Cède la Place aux Pionniers de l'Hybride-Électrique

Les turboréacteurs à double flux ont capturé une part de 70,73% en 2025, les chasseurs, bombardiers et ravitailleurs s'appuyant sur cette classe pour la performance et la survivabilité, ancrant le segment de propulsion du marché des aéronefs militaires en Amérique du Nord. Les investissements dans la propulsion adaptative et hybride-électrique se sont poursuivis en 2025 et 2026, avec des jalons majeurs d'essais au sol ciblant une efficacité accrue et une gestion thermique plus flexible, aidant les futures cellules à étendre les enveloppes de portée et de charge utile. Pratt & Whitney a validé des gains de poussée significatifs sur des familles de petits moteurs pour des applications sans pilote, indiquant que les plateformes consommables entraînent un changement dans les exigences de propulsion. Les turbopropulseurs restent centraux pour le transport tactique et sont appréciés pour leur résilience sur les terrains austères, préservant leur utilité à travers les missions de secours humanitaire et de logistique de défense.

La propulsion entièrement électrique et hybride-électrique est la catégorie à la croissance la plus rapide, avec un CAGR de 6,56% sur le marché des aéronefs militaires en Amérique du Nord durant la période 2026 à 2031, soutenue par des études et collaborations parrainées par l'armée de terre sur des démonstrateurs de classe mégawatt. Les investissements des grandes entreprises aérospatiales dans les architectures hybrides-électriques et les turbogénérateurs signalent un potentiel de transfert de la mobilité aérienne régionale et urbaine vers les rôles de logistique et de surveillance militaires. Les délais d'adoption sont régis par les voies de qualification de navigabilité et environnementale, qui rythmeront le déploiement à court terme. À mesure que la certification mûrit, les premiers acteurs dans les technologies hybrides-électriques gagneront un avantage en termes de charge utile, de portée et d'économie de maintenance, ajoutant de nouvelles options de propulsion au secteur des aéronefs militaires en Amérique du Nord.

Analyse Géographique

Les États-Unis représentaient 94,43% des dépenses en 2025, portés par les portefeuilles de bombardiers, chasseurs, ravitailleurs, aéronefs à voilure tournante, d'entraînement et de mission spéciale. Les priorités d'acquisition en 2026 maintiennent le financement des plateformes furtives, des ravitailleurs et des munitions tout en soutenant l'entraînement et le maintien en condition opérationnelle pour protéger les taux de disponibilité opérationnelle. Les États-Unis devraient également croître à un CAGR de 5,55% jusqu'en 2031, la modernisation se poursuivant et les plateformes à long cycle comme le B-21 et le KC-46 ancrant le pipeline.

La recapitalisation des chasseurs du Canada livre 88 F-35A, avec des activités d'entraînement, de basing et de maintien en condition opérationnelle échelonnées sur la décennie, renforçant l'intégration binational dans le cadre des architectures de défense aérienne partagées. Les arrangements de participation industrielle dirigent le travail vers les fournisseurs canadiens dans la simulation, la maintenance, réparation et révision, et l'électronique, offrant une capacité de maintien en condition opérationnelle durable. La stratégie industrielle de défense du gouvernement met l'accent à la fois sur la capacité et la sécurité économique, ce qui sous-tend les engagements des partenaires tout en développant la participation aérospatiale nationale.

Le Mexique a repris une modernisation ciblée avec de nouveaux hélicoptères, un avion de transport C-130J et des drones stratégiques, qui renforcent les missions de soutien civil et de sécurité tout en restaurant les capacités critiques de transport aérien et de surveillance.[2]Gastón Dubois, "Fuerza Aérea Mexicana anuncia la compra de 10 helicópteros," Aviacionline, aviacionline.com Les livraisons prévues de C-130J améliorent les opérations de secours en cas de catastrophe et humanitaires et créent des voies pour une interopérabilité plus approfondie avec les unités américaines et canadiennes lors d'exercices conjoints.

Paysage Concurrentiel

Le marché des aéronefs militaires en Amérique du Nord reflète une consolidation modérée au niveau des maîtres d'œuvre, cinq grands contractants représentant une part significative des principaux contrats attribués en 2025, tandis que l'intensité concurrentielle reste élevée en raison des structures d'attribution unique. Lockheed Martin a augmenté les livraisons de F-35 tout au long de 2025 et sécurisé de grands lots de production, étendant la visibilité de sa franchise de chasseurs et rationalisant les courbes d'apprentissage à travers l'assemblage final et la vérification. Northrop Grumman a fait progresser le B-21 Raider avec un accord de capacité de production de 4,5 milliards USD en février 2026, sécurisant des investissements à long délai dans la fabrication furtive et l'intégration des revêtements.[3]Greg Hadley, "Air Force Announces B-21 Production Deal," Air & Space Forces Magazine, airandspaceforces.com Boeing a équilibré les livraisons de ravitailleurs avec de nouveaux contrats pour des hélicoptères d'attaque et des mises à niveau de durée de vie de service sur des chasseurs embarqués, contribuant à stabiliser son carnet de commandes défense.

Les schémas stratégiques montrent que les maîtres d'œuvre approfondissent l'intégration verticale et l'ingénierie numérique pour comprimer les calendriers et améliorer la fabricabilité. Les entreprises axées sur l'autonomie mettent l'accent sur l'autonomie logicielle en premier et les architectures ouvertes qui s'intègrent rapidement aux systèmes de mission. L'unité militaire de Bell a déclaré des revenus plus élevés en 2025 à mesure que le programme de transport de nouvelle génération de l'armée de terre progressait vers les premiers jalons. Les fournisseurs de moteurs et de systèmes s'alignent sur les feuilles de route hybrides-électriques et les moteurs à petite poussée pour les ailiers loyaux, tout en faisant progresser des démonstrateurs de classe mégawatt pouvant évoluer vers des rôles logistiques.

Les récents contrats attribués soulignent la nature à long terme des programmes de bombardiers, ravitailleurs et transport lourd sur le marché des aéronefs militaires en Amérique du Nord. Les doubles attributions à Boeing pour les ravitailleurs KC-46 et les Apache AH-64E fin 2025, et le contrat élargi de C-130J de Lockheed Martin, maintiennent plusieurs centres de production. L'attribution du contrat NGAD à Boeing en mars 2025 illustre l'importance des portefeuilles diversifiés à travers les cellules, les systèmes et le maintien en condition opérationnelle. La conformité aux réglementations ITAR et DFARS, ainsi que les exigences de maturité en cybersécurité, restent essentielles pour l'exécution des contrats et les opportunités d'exportation.

Leaders du Secteur des Aéronefs Militaires en Amérique du Nord

Airbus SE

Lockheed Martin Corporation

Northrop Grumman Corporation

Textron Inc.

The Boeing Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Northrop Grumman Corporation et l'armée de l'air américaine ont finalisé un accord de 4,5 milliards USD pour étendre la capacité de production du B-21 Raider de 25%, afin d'accélérer les calendriers de livraison et d'atteindre le déploiement opérationnel à la base aérienne d'Ellsworth, dans le Dakota du Sud, d'ici 2027.

- Décembre 2025 : Lockheed Martin a sécurisé une extension de 10 milliards USD de son contrat C-130J Super Hercules avec l'armée de l'air américaine, portant la valeur totale du programme pour le développement, l'ingénierie, l'intégration et la livraison jusqu'aux années 2030.

- Octobre 2025 : Dans le cadre d'un contrat d'une valeur supérieure à 173 millions USD, l'armée de l'air américaine a attribué à Boeing un contrat pour produire 8 hélicoptères MH-139A Grey Wolf supplémentaires et fournir des services de soutien à l'entraînement et au maintien en condition opérationnelle.

- Septembre 2025 : Lockheed Martin et le Bureau du programme conjoint F-35 (JPO) ont finalisé un accord pour les lots 18-19, couvrant la production et la livraison de jusqu'à 296 aéronefs F-35 pour étendre la flotte mondiale.

Périmètre du Rapport sur le Marché des Aéronefs Militaires en Amérique du Nord

Un aéronef militaire est tout aéronef exploité par les forces armées d'une nation à des fins de défense, de combat, de soutien ou d'entraînement. Contrairement aux aéronefs civils (utilisés pour les passagers ou le fret), les aéronefs militaires sont conçus pour des missions telles que le combat, le transport de troupes, la collecte de renseignements ou le soutien logistique.

Le marché des aéronefs militaires en Amérique du Nord est segmenté par type d'aéronef, service d'utilisateur final, type de propulsion et géographie. Par type d'aéronef, le marché est segmenté en voilure fixe et aéronefs à voilure tournante. Par service d'utilisateur final, le marché est classifié en armée de l'air, aviation de l'armée de terre, aviation navale/corps des marines, opérations interarmées/spéciales, et paramilitaires et garde-côtes. Par type de propulsion, le marché est segmenté en turboréacteur à double flux, turboréacteur, turbopropulseur, turbomoteur et entièrement électrique/hybride-électrique. Le rapport couvre également les tailles de marché et les prévisions pour les trois pays du marché des aéronefs militaires en Amérique du Nord à travers la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aéronefs à Voilure Fixe | Aéronef Multirôle |

| Aéronef d'Entraînement | |

| Aéronef de Transport | |

| Autres Aéronefs | |

| Aéronefs à Voilure Tournante | Hélicoptère Multimission |

| Hélicoptère de Transport | |

| Autres Hélicoptères |

| Armée de l'Air |

| Aviation de l'Armée de Terre |

| Aviation Navale/Corps des Marines |

| Opérations Interarmées/Spéciales |

| Paramilitaires et Garde-Côtes |

| Turboréacteur à Double Flux |

| Turboréacteur |

| Turbopropulseur |

| Turbomoteur |

| Entièrement Électrique/Hybride-Électrique |

| États-Unis |

| Canada |

| Mexique |

| Par Type d'Aéronef | Aéronefs à Voilure Fixe | Aéronef Multirôle |

| Aéronef d'Entraînement | ||

| Aéronef de Transport | ||

| Autres Aéronefs | ||

| Aéronefs à Voilure Tournante | Hélicoptère Multimission | |

| Hélicoptère de Transport | ||

| Autres Hélicoptères | ||

| Par Service d'Utilisateur Final | Armée de l'Air | |

| Aviation de l'Armée de Terre | ||

| Aviation Navale/Corps des Marines | ||

| Opérations Interarmées/Spéciales | ||

| Paramilitaires et Garde-Côtes | ||

| Par Type de Propulsion | Turboréacteur à Double Flux | |

| Turboréacteur | ||

| Turbopropulseur | ||

| Turbomoteur | ||

| Entièrement Électrique/Hybride-Électrique | ||

| Par Géographie | États-Unis | |

| Canada | ||

| Mexique | ||

Définition du marché

- Type d'Aéronef - Tous les aéronefs militaires à voilure fixe et à voilure tournante utilisés pour diverses applications sont inclus dans cette étude.

- Sous-Type d'Aéronef - Pour cette étude, les sous-types d'aéronefs tels que les aéronefs à voilure fixe et les aéronefs à voilure tournante basés sur leur application sont pris en compte.

- Type de Cellule - Les aéronefs multirôles, de transport, d'entraînement, les bombardiers, les aéronefs de reconnaissance, les hélicoptères multimissions, les hélicoptères de transport et divers autres aéronefs à voilure fixe et à voilure tournante sont pris en compte dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | L'IATA désigne l'Association du Transport Aérien International, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'Aviation Civile Internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation à travers le monde. |

| Certificat d'Opérateur Aérien (COA) | Un certificat délivré par une Autorité Nationale de l'Aviation autorisant la conduite d'activités de vol commercial. |

| Certificat de Navigabilité (CdN) | Un Certificat de Navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit Intérieur Brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période spécifique par les pays. |

| RPK (Passagers-Kilomètres Payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de Remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'Équipement d'Origine (FEO) | Un fabricant d'équipement d'origine (FEO) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association Internationale de Sécurité des Transports (AIST) | L'Association Internationale de Sécurité des Transports (AIST) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-Kilomètre Disponible (SKD) | Cette mesure est calculée en multipliant les sièges disponibles (SD) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse en Charge Maximale | La masse totale d'un aéronef en pleine charge, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à fonctionner en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de Navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de Base Fixe (OBF) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au vol, les services de charter, le hangarage et le stationnement. |

| Particuliers Fortunés (PF) | Les particuliers fortunés (PF) sont des individus disposant de plus de 1 million USD en actifs financiers liquides. |

| Particuliers Ultra-Fortunés (PUF) | Les particuliers ultra-fortunés (PUF) sont des individus disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration Fédérale de l'Aviation (FAA) | La division du Département des Transports est chargée de l'aviation. Elle exploite le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| AESA (Agence Européenne de la Sécurité Aérienne) | L'Agence Européenne de la Sécurité Aérienne est une agence de l'Union Européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef du Système d'Alerte et de Contrôle Aéroporté (AWACS) | Un aéronef du Système d'Alerte et de Contrôle Aéroporté est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du Traité de l'Atlantique Nord (OTAN) | L'Organisation du Traité de l'Atlantique Nord (OTAN), également appelée Alliance Atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Chasseur Polyvalent Interarmées (JSF) | Le Chasseur Polyvalent Interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'aéronefs de chasse, de frappe et d'attaque au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Aéronef de Combat Léger (ACL) | Un aéronef de combat léger (ACL) est un aéronef militaire léger multirôle à réaction/turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut International de Recherche sur la Paix de Stockholm (SIPRI) | L'Institut International de Recherche sur la Paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armes ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de Patrouille Maritime (APM) | Un aéronef de patrouille maritime (APM), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine, la lutte anti-navire et la recherche et sauvetage. |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef Furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité, qui rend un aéronef quasi invisible aux détections radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement