Taille et Part du Marché des Aéronefs Plus Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

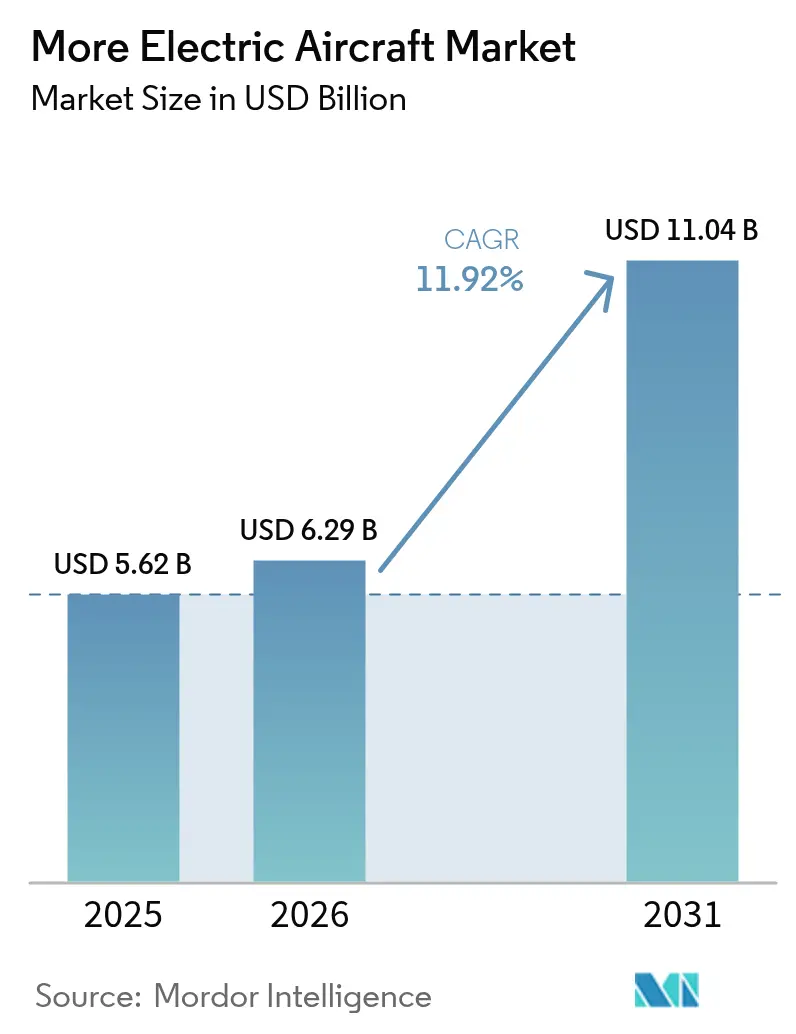

| Taille du Marché (2026) | 6.29 Milliards de dollars |

| Taille du Marché (2031) | 11.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Aéronefs Plus Électriques par Mordor Intelligence

La taille du marché des aéronefs plus électriques (APE) en 2026 est estimée à 6,29 milliards USD, en progression par rapport à la valeur de 2025 de 5,62 milliards USD, avec des projections pour 2031 atteignant 11,04 milliards USD, soit une croissance à un TCAC de 11,92 % sur la période 2026-2031. La hausse des prix du carburant, les mandats de réduction des émissions de carbone et la maturité des composants électroniques de haute puissance poussent les compagnies aériennes et les avionneurs à remplacer les sous-systèmes hydrauliques et pneumatiques par des architectures électriques. Les compagnies aériennes font état d'économies de carburant allant jusqu'à 20 % lorsque les moteurs ne prélèvent plus d'air pour le contrôle environnemental, tandis que les générateurs à haute densité de puissance et les batteries à l'état solide permettent une plus grande autonomie électrique. Des programmes à voilure fixe tels que le B787 démontrent en service l'exploitation sans prélèvement d'air, et les développeurs d'aéronefs à décollage et atterrissage verticaux électriques (eVTOL) appliquent la même logique aux missions urbaines. En conséquence, les acteurs établis et les jeunes entreprises s'efforcent de sécuriser des semi-conducteurs à large bande interdite, des matériaux de contrôle thermique et des créneaux de certification haute tension pour répondre à la demande.

Principaux Enseignements du Rapport

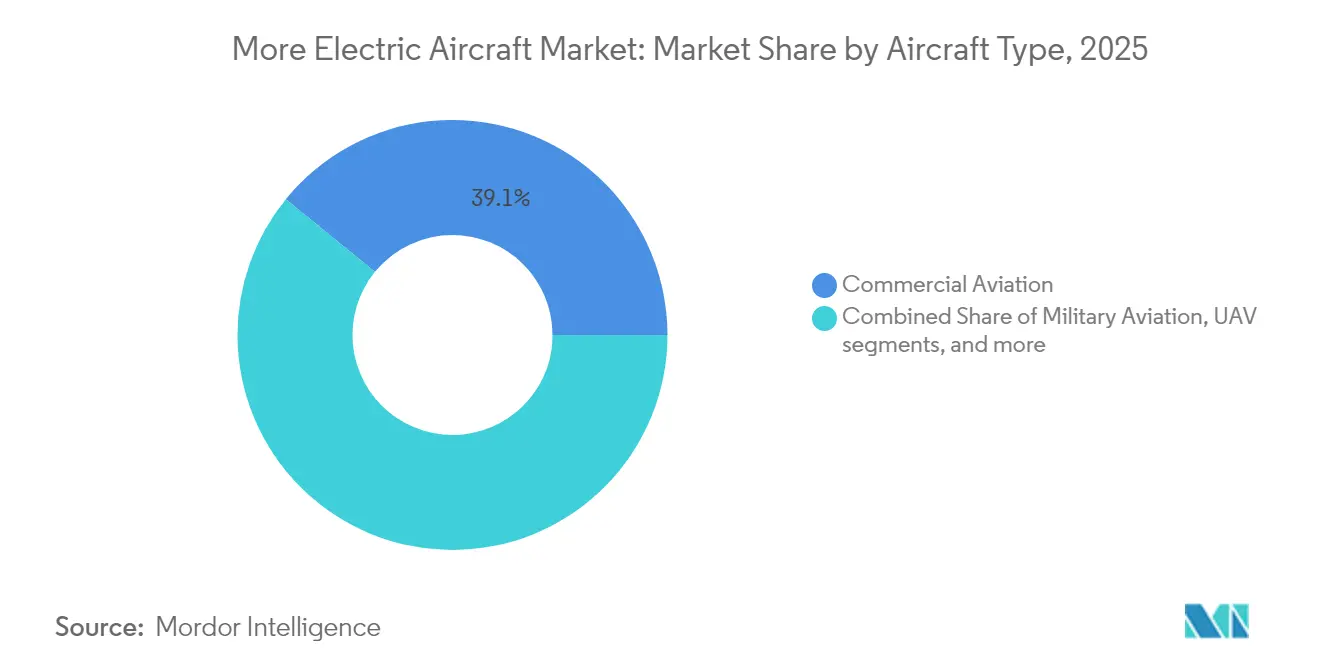

- Par type d'aéronef, l'aviation commerciale détenait 39,12 % de la part du marché des aéronefs plus électriques en 2025, tandis que les plateformes de mobilité aérienne urbaine et eVTOL sont positionnées pour la croissance la plus rapide, avec un TCAC de 15,38 % jusqu'en 2031.

- Par plateforme, les conceptions à voilure fixe étaient en tête avec 63,10 % de la part du marché des aéronefs plus électriques en 2025 ; les programmes à voilure tournante et à sustentation motorisée progressent plus rapidement avec un TCAC de 12,18 % jusqu'en 2031.

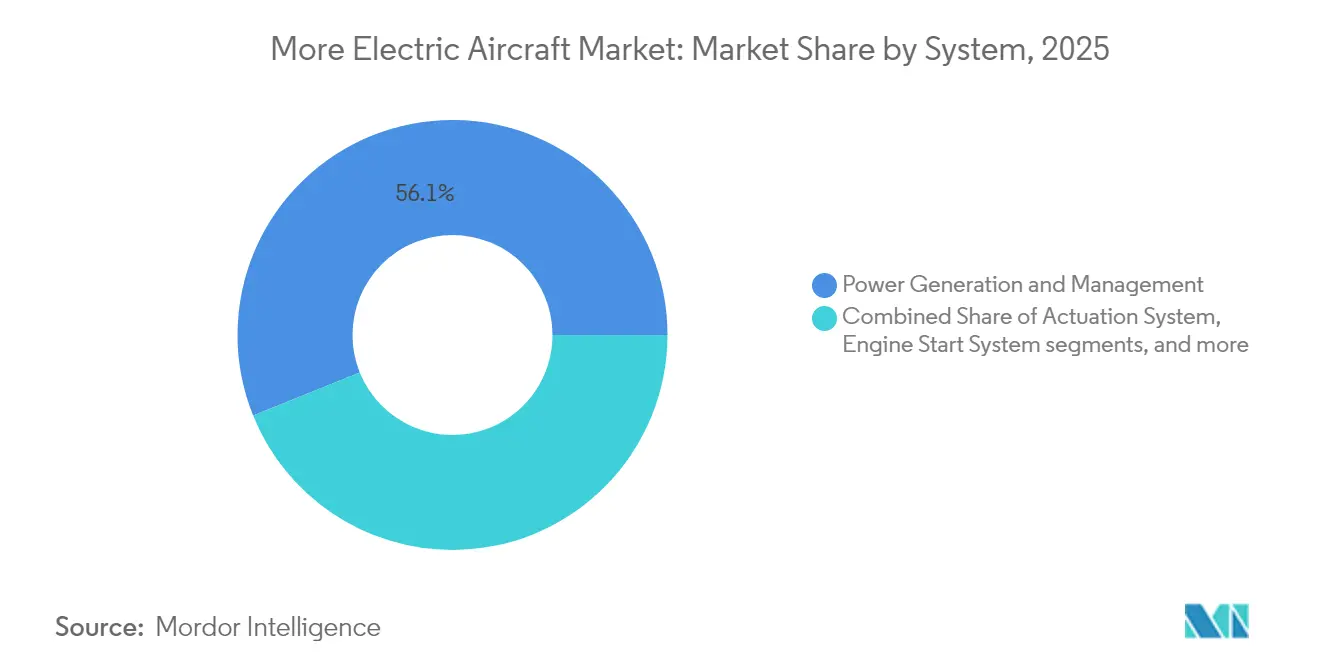

- Par système, les équipements de production et de gestion de l'énergie représentaient 56,10 % de la taille du marché des aéronefs plus électriques en 2025, tandis que l'actionnement électromécanique connaît la croissance la plus rapide avec un TCAC de 12,14 % jusqu'en 2031.

- Par utilisateur final, les équipementiers contrôlaient 53,21 % de la valeur de 2025, mais le segment de l'après-vente s'accélère à un TCAC de 12,31 % jusqu'en 2031.

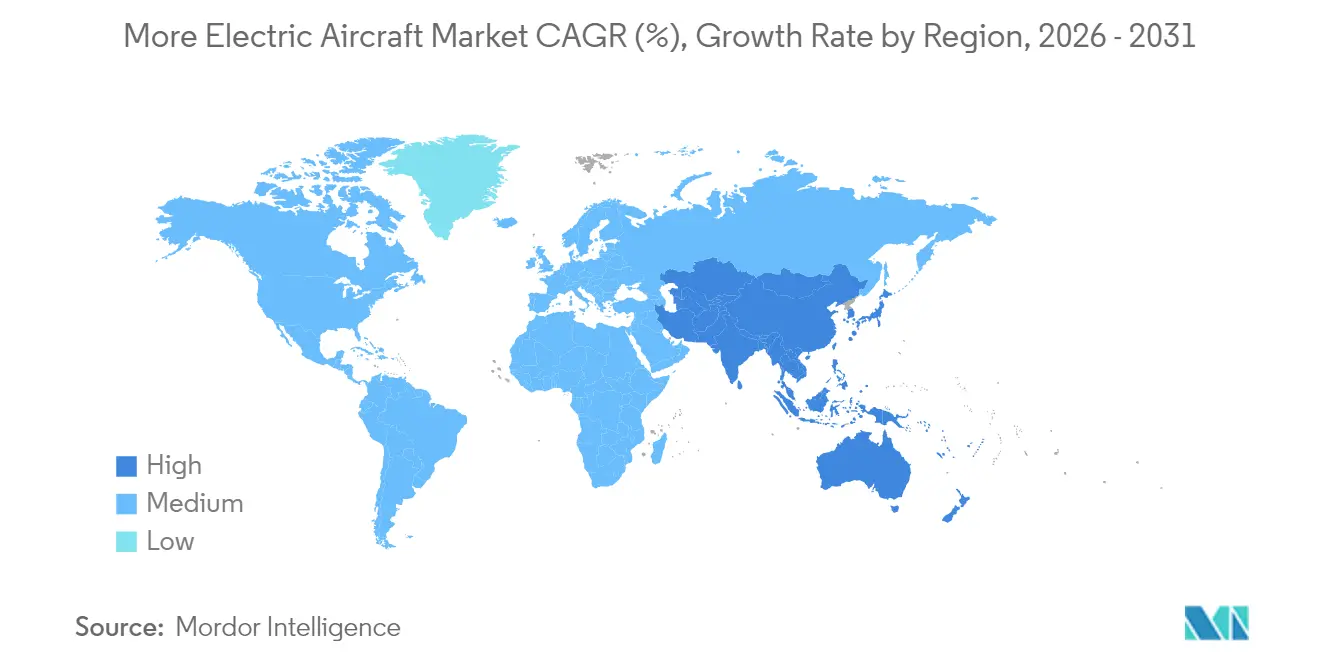

- Par géographie, l'Amérique du Nord représentait 34,96 % des revenus en 2025, tandis que l'Asie-Pacifique enregistre le TCAC régional le plus élevé à 12,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Aéronefs Plus Électriques*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dynamique d'électrification pour réduire la consommation de carburant et les émissions de CO₂ | +3.2% | Mondial | Moyen terme (2-4 ans) |

| Renforcement des réglementations mondiales sur les émissions | +2.8% | Amérique du Nord et UE ; répercussions sur l'APAC | Court terme (≤ 2 ans) |

| Moteurs haute puissance et composants électroniques SiC/GaN | +2.1% | Mondial ; adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Les batteries à l'état solide permettent de gérer les pics de puissance | +1.9% | Cœur APAC ; répercussions sur l'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande de retrofit des APU motivée par les critères ESG | +1.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Actionnement électrique axé sur la furtivité (défense) | +0.9% | Amérique du Nord ; marchés UE sélectifs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dynamique d'Électrification pour Réduire la Consommation de Carburant et les Émissions de CO₂

Le carburant représente 20 % à 30 % des charges d'exploitation des compagnies aériennes, rendant les groupes motopropulseurs électriques de classe kilowatt économiquement attractifs, en plus de leurs avantages en matière d'émissions. Le démonstrateur CLEEN III de GE Aerospace fournit un démarreur-générateur de 90 kW qui supprime la tuyauterie de prélèvement d'air et permet aux cœurs de turboréacteurs de fonctionner plus près des réglages de poussée optimaux.[1]GE Aerospace, "Démonstration de Propulsion Électrique CLEEN III," geaerospace.com Le pack de contrôle environnemental sans prélèvement d'air de Collins Aerospace sur le 787 illustre comment les sous-systèmes électriques réduisent les émissions de carbone tout en facilitant la planification de la maintenance.[2]Collins Aerospace, "Systèmes de Contrôle Environnemental Sans Prélèvement d'Air," collinsaerospace.com Les compagnies aériennes bénéficient ainsi d'intervalles d'inspection prévisibles et de moins de fuites de fluides, réduisant les immobilisations non planifiées. Ces avantages financiers et de conformité combinés renforcent l'investissement continu dans les programmes d'électrification en ligne et de retrofit sur tous les types de flottes.

Renforcement des Réglementations Mondiales sur les Émissions

Des règles contraignantes remplacent désormais les engagements volontaires. La Federal Aviation Administration (FAA) des États-Unis a adopté des normes d'efficacité énergétique entrées en vigueur en avril 2024, fixant une consommation maximale de carburant par siège-kilomètre pour les nouveaux avions à réaction.[3]Federal Aviation Administration, "Règle Finale sur les Normes d'Efficacité Énergétique des Avions," faa.gov Le mandat européen « ReFuelEU » oblige les transporteurs à incorporer 6 % de carburant d'aviation durable d'ici 2030 et 70 % d'ici 2050, ce qui incite à adopter des architectures hybrides-électriques combinant des carburants de substitution et une propulsion électrique d'appoint. Le mécanisme mondial de compensation de l'OACI exige des réductions d'émissions vérifiables, forçant les équipementiers à accélérer l'intégration électrique, car les ajustements progressifs des moteurs ne peuvent pas satisfaire les fenêtres de conformité à court terme. Airbus, par exemple, vise publiquement un modèle commercial zéro émission d'ici 2035 pour rester dans les limites réglementaires.

Moteurs Haute Puissance et Composants Électroniques SiC/GaN

Les commutateurs en carbure de silicium (SiC) et en nitrure de gallium (GaN) réduisent de moitié les pertes par conduction par rapport au silicium, permettant des moteurs à l'échelle du mégawatt sans poids prohibitif. Un démonstrateur NASA-GE associe une machine électrique de 1 MW à des variateurs SiC pour démontrer des économies de carburant de croisière de 20 % sur un fuselage monocouloir. Le fonctionnement des dispositifs à 800 V-1 000 V réduit la masse des câbles tout en tolérant des températures de jonction plus élevées, ce qui est essentiel dans les nacelles exiguës. Bien que l'adoption dans le secteur automobile ait atteint sa maturité et que la production de plaquettes se soit développée, les lots de qualité aérospatiale restent limités, faisant des accords d'approvisionnement stratégiques un facteur de différenciation concurrentielle. Collins Aerospace a donc ouvert un laboratoire dédié à l'électronique de puissance à Rockford, dans l'Illinois, pour concevoir des puces en interne et sécuriser des capacités avant les besoins en volume.

Les Batteries à l'État Solide Permettent de Gérer les Pics de Puissance

Les chimies à l'état solide portent l'énergie gravimétrique au-delà de 500 Wh/kg et éliminent les électrolytes liquides inflammables. Le prototype de batterie condensée de CATL a atteint la phase de tests aéronautiques en 2025 et vise une entrée en service d'ici 2028 avec des packs empilables et résistants au feu. Les cellules soufre-sélénium de la NASA doublent l'énergie par kilogramme des batteries lithium-ion actuelles et promettent des autonomies eVTOL de 320 km sans appoint hybride.[4]NASA, "Démonstration en Vol d'un Groupe Motopropulseur Électrifié de Classe Mégawatt," nasa.gov Des taux de décharge élevés couvrent les charges de pointe lors du décollage et de l'atterrissage, réduisant les unités de puissance auxiliaire dans certaines architectures. Les voies de certification pour les modules à l'état solide s'alignent sur les calendriers de la mobilité aérienne urbaine, suggérant que la maturité technologique et réglementaire pourrait converger avant la fin de la décennie.

Analyse de l'Impact des Freins sur le Marché des Aéronefs Plus Électriques*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Obstacles à la certification haute tension | -2.1% | Mondial ; normes variables | Moyen terme (2-4 ans) |

| Fiabilité thermique des modules de puissance denses | -1.8% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de la chaîne d'approvisionnement en SiC de qualité aéronautique | -1.5% | Mondial ; concentration en Asie | Moyen terme (2-4 ans) |

| Retard des infrastructures MRO aéroportuaires | -1.2% | Mondial ; adoption plus lente dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles à la Certification Haute Tension

La propulsion électrique dépasse couramment 1 000 V CC, alors que les réglementations historiques se concentrent sur les architectures à 270 V. La FAA a émis des conditions spéciales pour le H500A de BETA Technologies afin de traiter les nouveaux modes de défaillance par arc électrique et de claquage d'isolation. La divergence des règlements entre la FAA et l'EASA complique la validation mondiale, obligeant les développeurs à concevoir pour plusieurs scénarios de cas les plus défavorables. Le B777-9 de Boeing fait encore l'objet d'un examen supplémentaire pour les opérations sans alimentation électrique conventionnelle, soulignant comment les programmes existants subissent des retards de certification lorsque les enveloppes de tension s'élargissent. Ces incertitudes allongent les cycles de développement et gonflent les budgets, tempérant le taux de croissance affiché du marché des aéronefs plus électriques.

Fiabilité Thermique des Modules de Puissance Denses

Même à 99 % d'efficacité, les composants électroniques de classe mégawatt dissipent des kilowatts de chaleur résiduelle dans des espaces de fuselage confinés. Le consortium européen de Honeywell a constaté que les monocouloirs hybrides-électriques doivent dissiper plus de 1 MW lors de la montée, dépassant la capacité des systèmes de contrôle environnemental à prélèvement d'air. La recherche ICOPE financée par l'UE fait donc progresser les dissipateurs thermiques à microcanaux et les matériaux à changement de phase adaptés aux régimes de pression en haute altitude. Les cycles thermiques sollicitent également les joints de soudure dans les modules SiC, mettant en danger la fiabilité si des mesures d'atténuation ne sont pas prises par un conditionnement robuste. Jusqu'à ce que les architectures de refroidissement arrivent à maturité, les fabricants équilibrent la densité de puissance par rapport au risque de durée de vie en service, limitant le rythme de l'électrification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Aéronefs Plus Électriques

Par Type d'Aéronef :

Leadership Commercial et Essor des eVTOLLes cellules commerciales ont contribué à hauteur de 39,12 % du marché des aéronefs plus électriques en 2025, les compagnies aériennes ayant remplacé les systèmes hydrauliques par des sous-systèmes électriques distribués pour réduire les dépenses de maintenance. Les transporteurs mettent en avant des coûts de cycle de vie prévisibles lorsque les unités remplaçables en ligne sont à l'état solide plutôt qu'alimentées par des fluides. Pendant ce temps, la catégorie eVTOL affiche un TCAC de 15,38 % jusqu'en 2031, signalant une confiance croissante des investisseurs dans les opérations de taxi aérien entre villes. Les jalons de certification de Joby et Archer ont fait évoluer les perceptions du concept vers un service à court terme, débloquant des commandes de flottes auprès d'opérateurs régionaux. Les programmes militaires adoptent l'actionnement électrique principalement pour la réduction de la signature radar, tandis que l'aviation d'affaires suit pour un bruit de cabine plus faible et des émissions aéroportuaires réduites.

La divergence des segments suggère que le marché des aéronefs plus électriques pourrait recalibrer les métriques de demande traditionnelles. Le plan de JSX d'accepter plus de 300 aéronefs régionaux hybrides-électriques après 2028 illustre comment les transporteurs régionaux vont dépasser les flottes plus anciennes lorsque des solutions viables seront disponibles. Les commandes accélérées réduisent les délais de développement, forçant les chaînes d'approvisionnement à allouer les semi-conducteurs en priorité aux fondateurs d'eVTOL. La production limitée de cellules pour les batteries à cycles élevés devient ainsi un élément limitant pour les retrofits de monocouloirs existants. Néanmoins, les kits de retrofit pour les types commerciaux plus anciens gagnent du terrain là où le renouvellement complet de la flotte est financièrement prohibitif, assurant un mix de commandes équilibré entre les classes d'aéronefs.

Par Plateforme :

Dominance de la Voilure Fixe, Dynamisme de la Voilure TournanteLes conceptions à voilure fixe détenaient 63,10 % de la taille du marché des aéronefs plus électriques en 2025, grâce à des programmes de référence certifiés tels que le B787 et l'A350 démontrant le contrôle environnemental électrique en service commercial. Ces exemples rassurent les régulateurs et les bailleurs lorsqu'ils approuvent des retrofits haute tension pour les flottes monocouloirs. Dans le même temps, les concepts à voilure tournante et à sustentation motorisée se développent à un TCAC de 12,18 %, portés par le bond en avant en efficacité de sustentation que les moteurs électriques à entraînement direct procurent.

Le drone hybride-électrique XRQ-73 de la DARPA combine la sustentation par rotor avec le vol en croisière à voilure fixe et illustre comment l'électronique de puissance confère aux aéronefs à décollage vertical furtivité et endurance. Le démonstrateur régional à décollage court d'Electra réduit encore davantage la frontière, laissant entendre que la taxonomie future se concentrera sur le profil de mission plutôt que sur la configuration de voilure. Les programmes à voilure tournante exploitent également l'absence de conduites de lubrification de boîte de vitesses, réduisant le poids et la maintenance. Ce brouillage des catégories pourrait stimuler des cadres de certification unifiés, facilitant l'entrée de configurations non conventionnelles et maintenant la diversité des plateformes au sein du marché des aéronefs plus électriques.

Par Système :

La Production d'Énergie en Tête tandis que l'Actionnement s'AccélèreLes unités de production et de gestion de l'énergie représentaient 56,10 % des revenus de 2025, reflétant le besoin des compagnies aériennes de bus haute tension stables avant la transition des sous-systèmes secondaires. Les démarreurs-générateurs modulaires permettent une alimentation électrique de porte à porte, tandis que les convertisseurs intelligents stabilisent la fréquence et atténuent les cascades de défaillances. Les baies intégrées simplifient les chemins de câblage et réduisent les interférences électromagnétiques, une caractéristique essentielle lorsque les tensions approchent 1 kV.

Le matériel d'actionnement progresse le plus rapidement avec un TCAC de 12,14 % jusqu'en 2031, porté par la demande de servocommandes de précision surpassant les systèmes hydrauliques lors de manœuvres dynamiques. Les actionneurs électromécaniques qualifiés en vol de Saab témoignent d'une précision de positionnement supérieure, ainsi que d'un fonctionnement sans fuite améliorant la fiabilité de mise en ligne des aéronefs. Les éléments de gestion thermique gagnent en pertinence de manière concomitante, les pompes compactes et les plaques refroidies par liquide devenant obligatoires à l'échelle du mégawatt. Les convertisseurs de démarrage moteur, autrefois pneumatiques, deviennent entièrement électriques pour permettre le repoussage autonome sans chariots au sol, réduisant le temps de rotation. Ces tendances réordonnent les hiérarchies des fournisseurs : les fonderies de semi-conducteurs et les spécialistes thermiques montent en puissance aux côtés des grands acteurs traditionnels de la propulsion.

Par Utilisateur Final :

Contrôle des Équipementiers, Potentiel de l'Après-VenteLes équipementiers ont conservé 53,21 % de la part de valeur en 2025 grâce à leur autorité de conception et à leurs ventes directes en ligne. Ils intègrent des systèmes de commande de vol électriques et des packs électriques sans prélèvement d'air au stade de la construction, capturant des marges premium. En revanche, les revenus de l'après-vente croissent de 12,31 % par an jusqu'en 2031, les sous-systèmes électriques exigeant de nouveaux outils de diagnostic et des compétences de réparation. Les portails de maintenance prédictive qui ingèrent des données de qualité d'alimentation à haute fréquence deviennent des produits par abonnement pour les compagnies aériennes.

Airbus projette que le pool de services élargi atteindra 290 milliards USD d'ici 2043, avec la surveillance spécifique aux systèmes électriques comme pilier central. Collins Aerospace forme déjà les techniciens MRO à la sécurité contre les arcs électriques et à la manipulation des batteries haute énergie, pariant que le support post-livraison éclipsera la marge sur les équipements sur une durée de vie d'aéronef de 30 ans. Les stations de réparation indépendantes investissent dans des outillages isolés et des bunkers de stockage de batteries pour concurrencer, mais les exigences en capital constituent une barrière, renforçant l'effet de levier des équipementiers. Ce changement souligne pourquoi la compétence dans les propositions de service sur toute la durée de vie influence désormais la sélection des aéronefs au même titre que le prix d'acquisition.

Analyse Géographique

Marché des Aéronefs Plus Électriques en Amérique du Nord

L'Amérique du Nord a représenté 34,96 % des dépenses en 2025, les budgets de défense ayant soutenu des démonstrateurs de l'ordre du mégawatt et la FAA ayant fourni des voies précoces pour la certification de la propulsion électrique. Les fournisseurs de rang 1 établis aux États-Unis ancrent un écosystème mature qui regroupe laboratoires de recherche, bancs d'essai et viviers de capital humain. Le programme de démonstration en vol de groupe motopropulseur électrifié de la NASA associe des ingénieurs de GE et de Boeing pour tester en vol une propulsion hybride sur une plateforme régionale d'ici 2027, renforçant ainsi la dynamique régionale.

Marché des Aéronefs Plus Électriques en Europe

L'Europe se classe au deuxième rang en valeur, portée par les subventions de Clean Aviation et les politiques de décarbonation des aéroports. Des projets européens tels que GOLIAT et EcoPulse canalisent des fonds publics vers la manipulation de l'hydrogène liquide, les câbles supraconducteurs et les essais en vol hybride-électrique. L'harmonisation de l'EASA avec la FAA accélère la validation transatlantique pour les eVTOL, réduisant le délai de mise sur le marché pour les opérateurs à double immatriculation. Néanmoins, les fournisseurs européens font face à une inflation monétaire dans les achats de semi-conducteurs, ce qui les incite à former des coentreprises avec des fonderies asiatiques pour sécuriser les allocations de tranches.

Marché des Aéronefs Plus Électriques en Asie-Pacifique

L'Asie-Pacifique enregistre la croissance la plus élevée avec un CAGR de 12,24 %. L'Administration de l'aviation civile de Chine a réservé des couloirs à basse altitude dédiés à la logistique eVTOL et aux navettes de passagers, comprimant les délais de déploiement commercial. Les plans de l'État visent à construire une industrie de l'aviation générale d'un billion de yuans d'ici 2030, en injectant des subventions et une certitude réglementaire pour attirer les fournisseurs étrangers de rang 2. Le Japon et la Corée du Sud se concentrent sur des vols de démonstration urbains pour des événements de type Expo, offrant une vitrine avant une certification plus large. Cependant, la préparation des aéroports est en retard. L'Inde explore les turbopropulseurs régionaux électriques pour les liaisons court-courriers dans le cadre du programme de connectivité UDAN. Les diverses entrées sur le marché de la région se traduisent collectivement par des carnets de commandes soutenus pour les fournisseurs de batteries, de moteurs et d'avionique, garantissant que l'Asie-Pacifique reste le principal moteur de volume sur le marché des aéronefs plus électriques.

Paysage Concurrentiel

Le marché des aéronefs plus électriques est modérément concentré. Les grands acteurs établis — Collins Aerospace, Honeywell, Safran, GE Aerospace et Rolls-Royce — disposent d'une maîtrise de la gestion de programme et d'une expérience approfondie en certification que les nouveaux entrants ne peuvent pas reproduire rapidement. Les cinq ont investi dans des halls d'essai dédiés à l'électronique de puissance entre 2024 et 2025, signalant un pivot stratégique de portefeuilles axés uniquement sur les turbines vers des stacks de propulsion entièrement électrifiés.

L'acquisition reste la voie privilégiée pour combler les lacunes technologiques. Honeywell a acquis des jeunes entreprises spécialisées dans les logiciels de gestion de batteries pour compléter sa gamme de commandes de vol. Safran a absorbé la propriété intellectuelle moteur d'ePropelled, intégrant la fabrication de stators dans son site de Villeurbanne. GE Aerospace s'est associé à magniX pour co-développer des générateurs de classe mégawatt pour les aéronefs de navette, en utilisant la fabrication additive de GE pour accélérer le prototypage des stators. Ces mouvements resserrent le contrôle vertical sur les éléments du chemin critique — électronique de puissance, boucles thermiques et dossiers de données de certification — laissant les entreprises uniquement composants vulnérables à moins qu'elles ne rejoignent des écosystèmes plus larges.

Les jeunes entreprises se différencient par leur agilité et leur focalisation sur des niches. Wright Electric met l'accent sur les missions court-courriers de 186 sièges pour remplacer les monocouloirs vieillissants, tandis qu'Ampaire se concentre sur les conversions hybrides d'aéronefs régionaux existants pour tirer parti des cellules actuelles. Les conditions spéciales de la FAA accordées à Joby Aviation pour son JAS4-1 lui confèrent un statut de premier entrant et des revenus potentiels de licences, établissant des barrières réglementaires pour les entrants ultérieurs. À mesure que les puces à large bande interdite et les batteries avancées tendent vers le statut de produit de base d'ici 2030, l'avantage concurrentiel durable dépendra probablement de la compétence d'intégration et des jumeaux numériques optimisant les performances système de systèmes plutôt que de la supériorité d'un seul composant.

Leaders du Secteur des Aéronefs Plus Électriques

Airbus SE

The Boeing Company

Safran SA

Honeywell International Inc.

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Aéronefs Plus Électriques

- Airbus SE

- The Boeing Company

- Collins Aerospace (RTX Corporation)

- Safran SA

- Honeywell International Inc.

- General Electric Company

- Rolls-Royce plc

- BAE Systems plc

- Parker-Hannifin Corporation

- Moog Inc.

- Eaton Corporation plc

- Thales Group

- Liebherr Group

- Crane Co.

- Diehl Aviation GmbH

- GKN Aerospace (Melrose plc)

- magniX USA, Inc.

- Ampaire Inc.

- Wright Electric Inc.

Développements Récents de l'Industrie sur le Marché des Aéronefs Plus Électriques

- Mai 2025 : Vertical Aerospace et Honeywell ont élargi leur partenariat pour commercialiser le VX4 eVTOL, avec une valeur contractuelle projetée de 1 milliard USD et au moins 150 unités d'ici 2030.

- Mars 2025 : Pratt & Whitney et Collins Aerospace de RTX ont dirigé l'intégration des moteurs et fourni des unités de puissance pour le démonstrateur à aile mixte de JetZero, qui vise une réduction de 50 % de la consommation de carburant.

- Février 2025 : H55 et Aerovolt UK se sont associés pour développer des réseaux de formation et de recharge pour aéronefs électriques, établissant des infrastructures sur le marché britannique.

- Décembre 2024 : Regal Rexnord et Honeywell ont annoncé une coopération pluriannuelle sur les composants électromécaniques pour les aéronefs de mobilité aérienne avancée.

Périmètre du Rapport sur le Marché Mondial des Aéronefs Plus Électriques

Dans les aéronefs plus électriques (APE), les systèmes électriques remplacent la plupart des systèmes pneumatiques présents sur les avions commerciaux traditionnels. Dans les aéronefs conventionnels, les moteurs utilisent l'air de prélèvement pour répondre aux besoins en énergie de la plupart des systèmes secondaires de l'avion. Dans l'architecture sans prélèvement d'air des APE, les moteurs fournissent de l'énergie aux générateurs entraînés par arbre, répondant aux besoins en énergie de la plupart des systèmes de l'avion. Dans les APE, les systèmes hydrauliques sont entraînés par les moteurs et des pompes hydrauliques à entraînement électrique, et les systèmes électriques sont entraînés par les moteurs et des générateurs entraînés par l'unité de puissance auxiliaire (APU).

Le marché des aéronefs plus électriques est segmenté par application et géographie. Par application, le marché a été segmenté en aviation commerciale, militaire et générale. Le rapport couvre également les tailles de marché et les prévisions pour le marché des aéronefs plus électriques dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

Aperçu de la Segmentation

| Aviation Commerciale |

| Aviation Militaire |

| Aviation d'Affaires et Générale |

| Véhicules Aériens Sans Pilote (UAV) |

| Mobilité Aérienne Urbaine/eVTOL |

| Voilure Fixe |

| Voilure Tournante |

| Production et Gestion de l'Énergie | Production d'Énergie Électrique |

| Conversion de l'Énergie | |

| Distribution de l'Énergie | |

| Système d'Actionnement | Actionnement des Commandes de Vol |

| Actionnement du Train d'Atterrissage | |

| Système de Gestion Thermique | |

| Système de Démarrage Moteur | |

| Système de Contrôle Environnemental | |

| Autres |

| Équipementier |

| Après-Vente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type d'Aéronef | Aviation Commerciale | ||

| Aviation Militaire | |||

| Aviation d'Affaires et Générale | |||

| Véhicules Aériens Sans Pilote (UAV) | |||

| Mobilité Aérienne Urbaine/eVTOL | |||

| Par Plateforme | Voilure Fixe | ||

| Voilure Tournante | |||

| Par Système | Production et Gestion de l'Énergie | Production d'Énergie Électrique | |

| Conversion de l'Énergie | |||

| Distribution de l'Énergie | |||

| Système d'Actionnement | Actionnement des Commandes de Vol | ||

| Actionnement du Train d'Atterrissage | |||

| Système de Gestion Thermique | |||

| Système de Démarrage Moteur | |||

| Système de Contrôle Environnemental | |||

| Autres | |||

| Par Utilisateur Final | Équipementier | ||

| Après-Vente | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des aéronefs plus électriques ?

Le marché s'établit à 6,29 milliards USD en 2026 et devrait atteindre 11,04 milliards USD d'ici 2031, progressant à un TCAC de 11,92 %.

Quelle catégorie d'aéronefs connaît la croissance la plus rapide ?

Les plateformes de mobilité aérienne urbaine et eVTOL enregistrent la croissance la plus élevée avec un TCAC de 15,38 % jusqu'en 2031.

Pourquoi les compagnies aériennes privilégient-elles l'actionnement électrique par rapport aux systèmes hydrauliques ?

Les actionneurs électriques réduisent la maintenance, préviennent les fuites de fluides et s'intègrent parfaitement aux logiciels de maintenance prédictive, améliorant la fiabilité de mise en ligne.

Quelle région est en tête de la demande aujourd'hui, et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord est en tête en 2025 avec 34,96 % des revenus, tandis que l'Asie-Pacifique affiche la croissance la plus forte avec un TCAC de 12,24 %.

Quelles technologies influencent le plus l'adoption future ?

Les composants électroniques de puissance SiC/GaN à large bande interdite, les batteries à l'état solide dépassant 500 Wh/kg et les démarreurs-générateurs de classe mégawatt définissent l'enveloppe de performance des aéronefs électriques de prochaine génération.

Comment l'après-vente va-t-il évoluer pour les aéronefs électriques ?

L'après-vente devrait dépasser les ventes des équipementiers avec un TCAC de 12,31 %, les compagnies aériennes nécessitant une formation spécialisée, des outillages isolés et une surveillance numérique pour entretenir les systèmes haute tension.

Dernière mise à jour de la page le: