Taille et part du marché des systèmes de navigation militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.97 Milliards de dollars |

| Taille du Marché (2031) | 18.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de navigation militaires par Mordor Intelligence

La taille du marché des systèmes de navigation militaires en 2026 est estimée à 12,97 milliards USD, en progression par rapport à la valeur de 2025 de 12,15 milliards USD, avec des projections pour 2031 indiquant 18,01 milliards USD, soit une croissance à un TCAC de 6,79 % sur la période 2026-2031. Les ministères de la défense augmentent régulièrement leurs dépenses en matière de positionnement, navigation et synchronisation (PNT) assurés, à mesure que les plateformes sans pilote se multiplient, tandis que les incidents de brouillage persistants exposent les limites des récepteurs du Système de positionnement mondial (GPS) de génération précédente. Le marché évolue vers des architectures hybrides combinant le Système mondial de navigation par satellite (GNSS) multi-constellation, des capteurs inertiels et des balises terrestres, permettant la continuité des opérations dans des environnements électromagnétiques contestés. Les unités inertielles quantiques et à base de MEMS arrivent à maturité, les constellations commerciales de PNT en orbite basse terrestre (LEO) entrent en service, et les antennes anti-brouillage soumises à contrôle à l'exportation connaissent une adoption plus large. Les grands maîtres d'œuvre conservent des avantages d'échelle, mais les solutions définies par logiciel issues de jeunes entreprises redéfinissent les références concurrentielles en matière de précision, de taille, de poids, de puissance et de coût.

Points clés du rapport

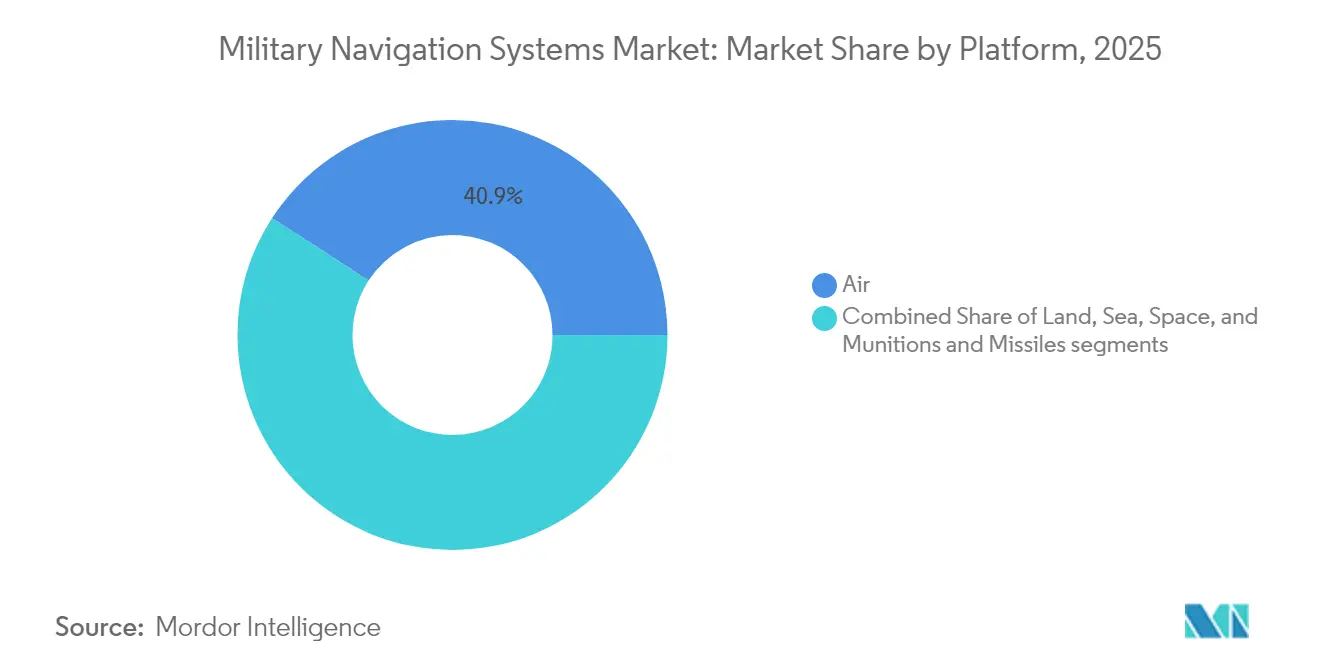

- Par plateforme, les systèmes aéroportés ont dominé le marché des systèmes de navigation militaires avec une part de 40,85 % en 2025, tandis que le segment spatial devrait afficher un TCAC de 7,44 % jusqu'en 2031.

- Par application, le commandement et contrôle (C2) a représenté 29,02 % des revenus de 2025 ; la recherche et le sauvetage (SAR) est le cas d'usage à la croissance la plus rapide avec un TCAC de 7,29 % jusqu'en 2031.

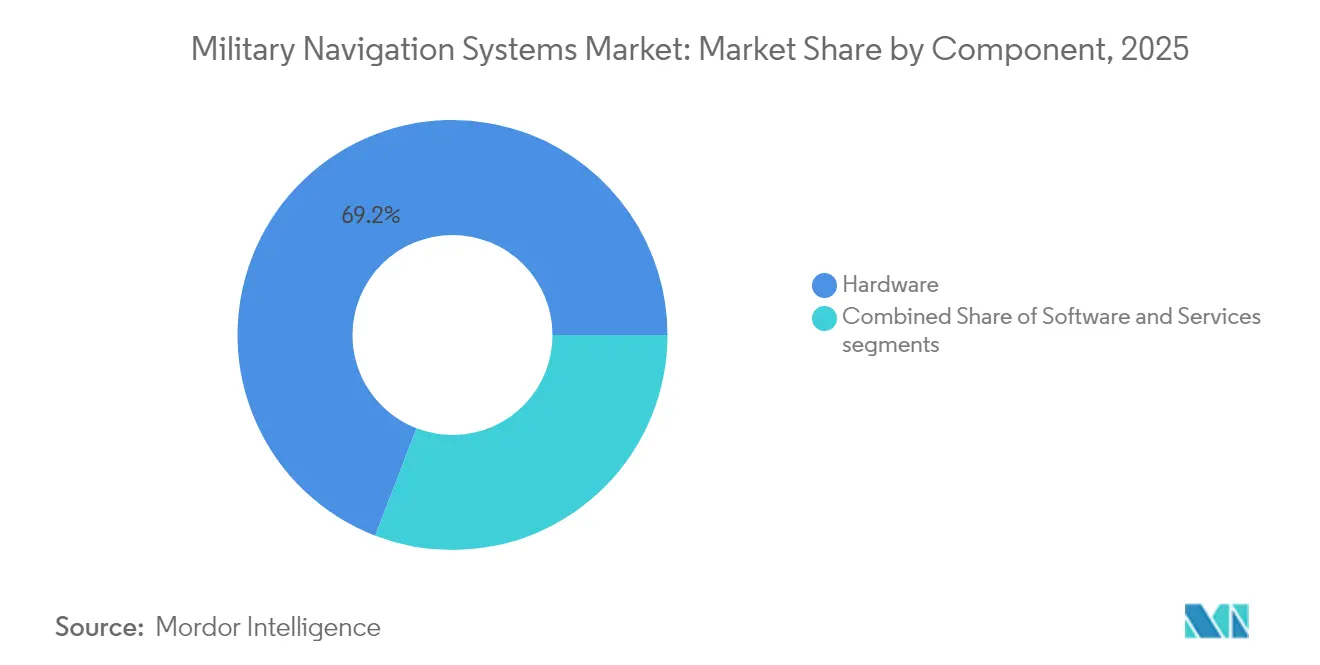

- Par composant, le matériel a conservé 69,15 % des ventes de 2025, mais le logiciel progresse à un TCAC de 7,78 % à mesure que la fusion de capteurs assistée par intelligence artificielle gagne du terrain.

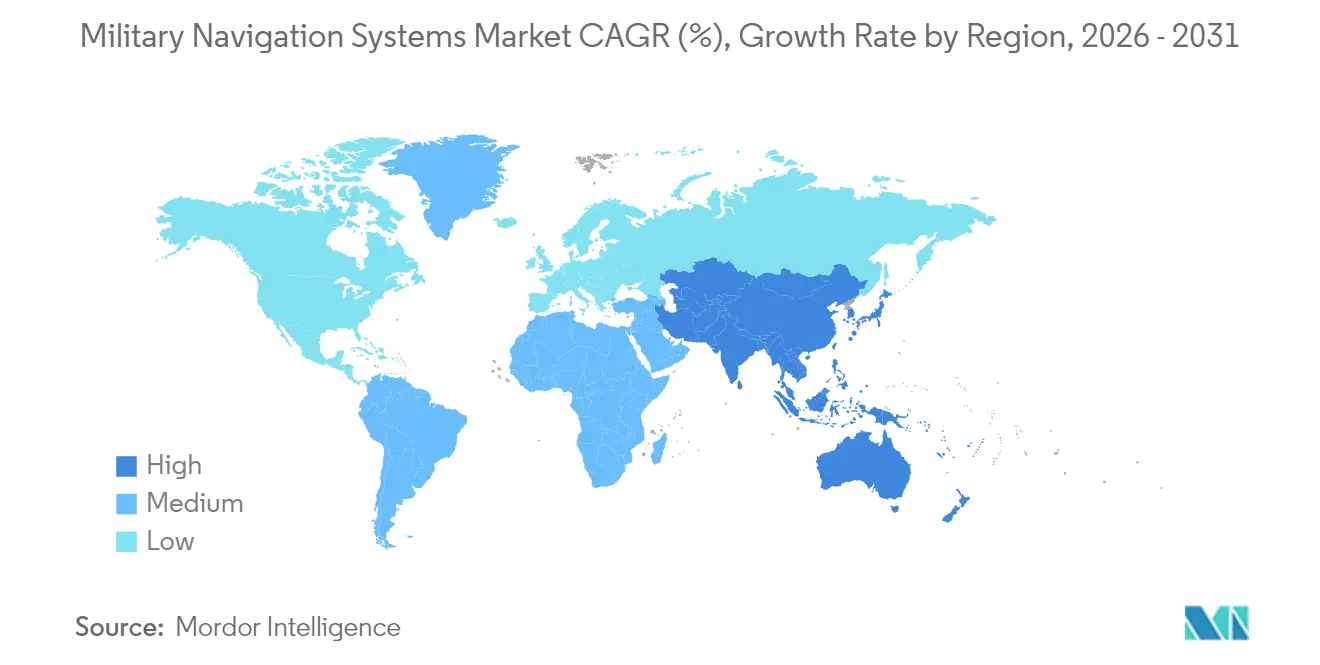

- Par géographie, l'Amérique du Nord a capté 38,25 % des revenus de 2025, tandis que la région Asie-Pacifique progresse le plus rapidement avec un TCAC de 7,62 %, portée par l'intégration de BeiDou, NavIC et QZSS.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de navigation militaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement croissant de plateformes militaires autonomes et sans pilote | +1.4% | Mondial, notamment Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante de systèmes de navigation GNSS anti-brouillage et anti-leurrage | +1.3% | Europe et l'ensemble de l'Indo-Pacifique | Court terme (≤ 2 ans) |

| Hausse des dépenses de modernisation de la défense en Asie et au Moyen-Orient et en Afrique | +1.5% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Mandats gouvernementaux pour des capacités PNT assurées | +1.2% | Amérique du Nord, Europe, nations alliées de l'Indo-Pacifique | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies de navigation inertielle quantique et à base de MEMS | +0.9% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation de constellations PNT commerciales en orbite basse terrestre pour renforcer la résilience de la navigation | +0.6% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement croissant de plateformes militaires autonomes et sans pilote

Les navires de surface, les drones et les véhicules terrestres robotisés nécessitent désormais un positionnement au centimètre près pendant de longues périodes sans intervention de l'opérateur. Les essais Ghost Fleet Overlord de la Marine américaine ont démontré qu'une opération de 72 heures en environnement de déni GPS nécessite des gyroscopes à fibre optique intégrés à une odométrie visuelle-inertielle.[1]Marine américaine, « Programme de navire de surface autonome Ghost Fleet Overlord », navy.mil Les robots Squad X de la DARPA ont validé des exigences similaires pour une précision inférieure à 5 mètres dans les canyons urbains. Les munitions rôdeuses doivent rester sur leur trajectoire après un brouillage délibéré, ce qui fait évoluer les achats des cartes GNSS grand public vers des unités inertielles de grade tactique. Les fournisseurs capables de livrer des capteurs à faible dérive dans des boîtiers compacts enregistrent une hausse des commandes, l'autonomie devenant une exigence standard sur le marché des systèmes de navigation militaires.

Adoption croissante de systèmes de navigation GNSS anti-brouillage et anti-leurrage

Les tactiques de guerre électronique (GE) ont évolué, contraignant les forces armées à renforcer leurs récepteurs. Les messages OSNMA authentifiés de Galileo ont bloqué des tentatives de leurrage sur l'aviation civile en Méditerranée orientale en 2024.[2]Agence de l'Union européenne pour le programme spatial, « Service anti-leurrage OSNMA de Galileo », euspa.europa.eu Les satellites GPS III transmettent désormais le M-Code chiffré sur trois bandes, mais seuls les récepteurs équipés d'antennes à schéma de réception contrôlé bénéficient d'une marge anti-brouillage supplémentaire de 20 dB. Raytheon et Collins Aerospace dominent les rétrofits des chasseurs et des blindés, tandis que NovAtel fournit des antennes CRPA double fréquence aux flottes plus réduites. Le passage aux puces multi-constellation combinant GPS, Galileo, GLONASS et BeiDou renforce la résilience en obligeant les adversaires à brouiller simultanément quatre fréquences.

Hausse des dépenses de modernisation de la défense en Asie et au Moyen-Orient et en Afrique

Le SIPRI enregistre une augmentation de 4,3 % des budgets de défense en Asie-Pacifique pour 2024, l'Inde, le Japon et la Corée du Sud allouant des fonds à des programmes de navigation souverains. Les récepteurs NavIC indiens équipent les chasseurs Tejas et les chars Arjun ; la constellation QZSS à sept satellites du Japon fournit une couverture sub-métrique sur l'ensemble de l'Indo-Pacifique. L'Arabie saoudite et les Émirats arabes unis co-produisent des unités inertielles pour localiser les chaînes d'approvisionnement sensibles. Chaque constellation utilisant des codes et des fréquences distincts, les intégrateurs doivent certifier les équipements selon plusieurs normes, ce qui élargit la demande adressable tout en augmentant la complexité d'ingénierie.

Mandats gouvernementaux pour des capacités PNT assurées

Le Département américain de la Défense (DoD) exige désormais que les plateformes critiques fonctionnent 30 jours sans GPS, élevant les systèmes inertiels du statut de source de navigation de secours à celui de source primaire. L'OTAN encourage ses États membres à adopter le Service public réglementé chiffré de Galileo, et le Royaume-Uni finance une horloge atomique souveraine dans le cadre du Projet Aquila pour protéger la synchronisation nationale. La revue de défense australienne préconise des architectures multicouches associant satellites, eLoran et systèmes inertiels quantiques. Ces mandats nécessitent la refonte des avioniques pour accueillir des capteurs de secours plus volumineux, augmentant ainsi le coût unitaire tout en garantissant la continuité des missions en cas de brouillage.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur le contrôle des exportations régissant les technologies PNT sécurisées et chiffrées | –0.8% | Mondial, plus restrictif en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dépendance à des chaînes d'approvisionnement limitées pour les composants électroniques durcis aux radiations | –0.6% | Mondial, grave dans les segments spatial et munitions | Moyen terme (2 à 4 ans) |

| Limitations de taille, de poids, de puissance et de coût dans les systèmes de navigation pour soldats débarqués | –0.4% | Mondial, impact sur les programmes d'infanterie | Court terme (≤ 2 ans) |

| Menaces cybernétiques et de guerre électronique accrues pesant sur l'infrastructure de navigation spatiale | –0.7% | Europe de l'Est, Indo-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur le contrôle des exportations régissant les technologies PNT sécurisées et chiffrées

L'ITAR classe les récepteurs GPS à code Y et les systèmes inertiels de haute qualité comme articles de catégorie XI, nécessitant une licence du Département d'État américain pour la plupart des exportations. Les amendements à l'Arrangement de Wassenaar couvrent désormais les capteurs présentant une dérive inférieure à 0,5°/h, bloquant de nombreuses ventes vers l'Asie et l'Afrique.[3]Arrangement de Wassenaar, « Liste des contrôles à l'exportation à double usage 2024 », wassenaar.org L'UE applique des restrictions similaires au matériel PRS de Galileo. Les fournisseurs doivent exploiter des lignes de production civiles et militaires distinctes avec des micrologiciels différents et des chaînes d'approvisionnement auditées, ce qui augmente les frais généraux et réduit le nombre d'acheteurs éligibles. Les petites entreprises manquant de ressources en matière de conformité cèdent du terrain aux grands maîtres d'œuvre capables de naviguer dans les complexités juridiques.

Dépendance à des chaînes d'approvisionnement limitées pour les composants électroniques durcis aux radiations

Seule une poignée de fonderies, menées par Microchip et Renesas, fabriquent des puces durcies aux radiations pour les charges utiles spatiales et de munitions. La capacité limitée allonge les délais de livraison, augmente les coûts et reporte les lancements de satellites. Les économies émergentes peinent à obtenir des tranches prioritaires, ce qui creuse les écarts de capacité. Les gouvernements alliés ont financé la fabrication nationale de composants durcis aux radiations, mais des volumes significatifs ne seront pas disponibles avant 2028. D'ici là, les goulots d'étranglement de la production freinent le déploiement des plateformes et atténuent la croissance à court terme du marché des systèmes de navigation militaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les actifs spatiaux orientent la précision de nouvelle génération

Le segment spatial devrait croître à un TCAC de 7,44 % de 2026 à 2031, s'appuyant sur les déploiements d'horloges atomiques et de capteurs quantiques qui améliorent la précision de synchronisation dans des conditions de brouillage. Le vaisseau spatial GPS III embarque des étalons au rubidium dont la dérive est inférieure à une nanoseconde par jour, permettant des frappes de précision sans augmentation au sol. Le programme européen Galileo Deuxième Génération introduit des masers à hydrogène offrant des améliorations de stabilité décuplées. Bien que les plateformes aériennes aient détenu 40,85 % de la part du marché des systèmes de navigation militaires en 2025, leur croissance devrait se modérer à mesure que les cycles de rétrofit arrivent à maturité. Les véhicules terrestres utilisent des IMU MEMS offrant une dérive de 1°/h à des niveaux de prix commerciaux, et les navires de mer s'appuient sur des gyroscopes à fibre optique couplés à des journaux Doppler pour une endurance prolongée en plongée. Les munitions jetables embarquent des IMU d'une valeur de 5 000 à 20 000 USD qui intègrent désormais des logiciels de correspondance de scènes, réduisant les dépendances satellitaires lors du guidage terminal.

L'intérêt croissant pour la navigation inertielle assistée par électro-optique dans les véhicules aériens sans pilote diversifie davantage la demande. Le programme Future Vertical Lift de l'Armée américaine spécifie des avioniques de fusion de capteurs maintenant la précision en l'absence de GPS. Les réglementations de l'Union internationale des télécommunications sur la coexistence des fréquences orientent les choix de conception pour les nouvelles constellations, tandis que les normes DO-316 fixent les seuils anti-brouillage pour les récepteurs d'aéronefs. Ensemble, ces facteurs renforcent les systèmes spatiaux comme frontière de l'innovation, même si les flottes aéroportées et terrestres fournissent l'essentiel des revenus installés du marché des systèmes de navigation militaires.

Par application : la recherche et le sauvetage gagnent un nouvel élan

Les cas d'usage de navigation SAR progressent à un TCAC de 7,29 % jusqu'en 2031, portés par des mandats imposant aux balises de détresse de passer à des transpondeurs de deuxième génération avec capacité de liaison retour d'ici 2025. Le C2 a conservé 29,02 % des dépenses de 2025, reflétant son rôle central dans la coordination des forces. Les plateformes ISR nécessitent des fixes de position tridimensionnels continus et des horodatages à la nanoseconde près pour géo-référencer avec précision les données des capteurs. Les systèmes de ciblage combinent désormais la navigation inertielle avec des algorithmes de correspondance de terrain pour maintenir la précision sous brouillage délibéré. La récupération du personnel, le guidage de convois et le ravitaillement restent des sous-segments plus modestes mais indispensables, chacun imposant des exigences distinctes en matière de précision et de disponibilité.

Les opérations en canyon urbain stimulent l'adoption de balises double bande. La Garde côtière américaine a sélectionné des dispositifs double fréquence émettant sur 406 MHz et Galileo E1 pour garantir que les signaux atteignent les satellites malgré le masquage par le terrain. Le missile de croisière JASSM-ER de Lockheed Martin illustre les avancées en matière de ciblage, en faisant correspondre des scènes infrarouges à des cartes stockées lors des 100 derniers kilomètres de vol sans flux GNSS. Les radios de commandement et contrôle équipées de récepteurs multibandes définis par logiciel sélectionnent dynamiquement la constellation la moins brouillée, préservant la conscience situationnelle en temps réel.

Par composant : le logiciel s'impose comme centre de valeur

Le matériel a représenté 69,15 % des revenus de 2025 ; cependant, le logiciel est en passe d'atteindre un TCAC de 7,78 % à mesure que la fusion de capteurs pilotée par l'intelligence artificielle repousse les plafonds de performance. La suite TruNet de Collins Aerospace fusionne les flux GNSS, inertiels et altimètre-radar via des filtres de Kalman, maintenant une précision de cinq mètres en présence de brouillage. Les services couvrant l'étalonnage et le soutien au cycle de vie progressent en parallèle, notamment dans le cadre de contrats logistiques basés sur la performance qui transfèrent le risque de disponibilité aux fournisseurs.

Les modèles d'apprentissage automatique prédisent désormais les pannes GNSS en utilisant des données de terrain, météorologiques et d'ordre de bataille électronique, déclenchant des téléchargements de cartes préventifs ou des modes inertiels seuls. Le système NAVSOP de BAE Systems exploite les signaux d'opportunité provenant des tours cellulaires et des points d'accès Wi-Fi pour atteindre une précision de dix mètres en centre-ville, éliminant le besoin de satellites. Le gyroscope à atomes froids sans dérive de Vector Atomic promet des patrouilles sous-marines de plusieurs mois sans GPS. Pendant ce temps, le HGuide de Honeywell est livré avec une garantie de temps moyen entre pannes de 40 000 heures, reflétant la tendance vers des offres enveloppées de services.

Analyse géographique

L'Amérique du Nord a représenté 38,25 % des revenus de 2025, le DoD américain investissant 1,8 milliard USD annuellement dans la modernisation du PNT, finançant les lancements GPS III, le déploiement des récepteurs M-Code et la recherche inertielle quantique. Le Canada s'est engagé à hauteur de 500 millions CAD (370 millions USD) pour rétrofiter les avioniques des CF-18 et les navires arctiques avec des récepteurs de nouvelle génération atténuant la dégradation du signal aux hautes latitudes. La demande mexicaine se limite aux drones de patrouille et aux embarcations côtières, qui utilisent des récepteurs commerciaux renforcés.

La région Asie-Pacifique croît à un TCAC de 7,62 %, le taux le plus rapide au monde. La Chine impose BeiDou sur l'ensemble des plateformes de l'Armée populaire de libération (APL), tandis que l'Inde intègre NavIC dans ses chasseurs, blindés et porte-avions. La constellation QZSS à sept satellites du Japon fournit une augmentation sub-métrique, et le KPS sud-coréen vise l'indépendance régionale d'ici 2027. La doctrine PNT multicouche de l'Australie combine satellites, eLoran et capteurs quantiques, faisant écho à travers l'Indo-Pacifique.

L'Europe bénéficie de la constellation Galileo mais fait face à une fragmentation des achats. La France s'appuie sur les systèmes inertiels Safran pour le Rafale, tandis que l'Allemagne s'appuie sur Honeywell pour l'Eurofighter, limitant les économies d'échelle inter-flottes. Le Moyen-Orient développe ses arsenaux de frappe de précision ; l'achat saoudien du THAAD incluait des récepteurs M-Code, et les Émirats arabes unis co-développent des unités inertielles avec Safran. L'Afrique reste naissante, l'Afrique du Sud produisant des IMU de base et la plupart des forces d'Afrique subsaharienne opérant avec des équipements GNSS commerciaux. Le Brésil mène l'Amérique du Sud, modernisant les aéronefs Super Tucano pour les missions en jungle où la végétation atténue les signaux.

Paysage concurrentiel

Les cinq premiers fournisseurs détenaient une part de marché importante sur le marché mondial en 2024, indiquant une concentration modérée au sein du marché des systèmes de navigation militaires. Le gyroscope à fibre optique LN-251 de Northrop Grumman domine les niches des sous-marins et des missiles stratégiques avec une dérive de 0,001°/h. Honeywell International Inc. s'appuie sur sa fabrication MEMS interne pour fournir des unités HGuide rentables à plus de 30 types d'aéronefs, surpassant les concurrents européens. Safran SA, Thales Group et Collins Aerospace ancrent les programmes européens, tandis que leurs offres définies par logiciel acceptent de plus en plus les flux de capteurs tiers.

Les jeunes entreprises remodèlent les pools de valeur. Le capteur à atomes froids de Vector Atomic élimine entièrement la dérive, mais il doit descendre en dessous de 50 000 USD pour atteindre l'échelle. Le NAVSOP de BAE Systems démontre comment les signaux d'opportunité terrestres peuvent compléter le GNSS, bien que la cartographie mondiale reste un défi. La prochaine constellation LEO de Xona promet un PNT chiffré avec une portée intérieure et en ville dense, tandis que Q-CTRL concède sous licence des micrologiciels de contrôle quantique aux acteurs établis, accélérant la diffusion de la technologie.

Les intégrateurs de systèmes pivotent du matériel propriétaire vers des logiciels à architecture ouverte. La suite TruNet de Collins Aerospace accepte des entrées de capteurs hétérogènes sur des processeurs commerciaux, permettant aux constructeurs de plateformes de changer de fournisseurs sans reconcevoir les baies avioniques. Des opportunités d'espace blanc persistent dans les antennes anti-brouillage et l'approvisionnement en puces durcies aux radiations, où des entreprises spécialisées commandent des marges premium malgré des volumes absolus plus faibles.

Leaders du secteur des systèmes de navigation militaires

Northrop Grumman Corporation

Safran SA

Honeywell International Inc.

Thales Group

RTX Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Kongsberg Defence & Aerospace a signé un contrat pour fournir quatre systèmes de navigation dans le cadre du programme de rénovation des sous-marins de Type 212A de la Marine allemande. Le contrat est évalué à plus de 600 millions NOK (59,30 millions USD).

- Février 2025 : Safran Electronics & Defense a décroché un contrat avec les Forces de défense finlandaises pour fournir des systèmes de navigation inertielle Geonyx (INS) pour les systèmes d'artillerie de 2024 à 2031, garantissant des capacités avancées de navigation et de positionnement pour les opérations militaires finlandaises.

- Juillet 2023 : Le projet OPTIMISE (innOvative PosiTIoning systeM for defence in GNSS-denied areas — Système de positionnement innovant pour la défense dans les zones de déni GNSS) a proposé une combinaison de technologies pour fournir des systèmes alternatifs de positionnement, navigation et synchronisation (PNT) pour la navigation militaire lorsque le GNSS est perturbé. Le projet dispose d'un budget approximatif de 1,5 million EUR (1,62 million USD) provenant de l'Action préparatoire de la Commission européenne pour la recherche en matière de défense (PADR). Il s'inscrit dans des initiatives plus larges visant à explorer des alternatives au GPS et à Galileo pour la navigation militaire.

Périmètre du rapport mondial sur le marché des systèmes de navigation militaires

L'étude englobe tous les systèmes et sous-systèmes liés à la navigation pour toutes les plateformes militaires, y compris les aéronefs à voilure fixe et à voilure tournante, utilisés à des fins de combat et non-combat. Elle inclut également tous les systèmes de navigation sur les plateformes de surface et sous-marines, telles que les destroyers, frégates, corvettes et sous-marins. L'étude couvre également tous les systèmes de navigation dans les véhicules terrestres, les aides à la navigation portatives et les antennes à base fixe, ainsi que ceux embarqués dans les engins spatiaux et les satellites. Elle inclut également tous les systèmes de navigation dans les missiles, roquettes et autres munitions intelligentes utilisés dans le domaine militaire.

Le marché des systèmes de navigation militaires est segmenté par plateforme, application, composant et géographie. Par plateforme, le marché est segmenté en air, terre, mer, espace, et munitions et missiles. Par application, le marché est segmenté en commandement et contrôle (C2), renseignement, surveillance et reconnaissance (ISR), ciblage et guidage, recherche et sauvetage (SAR), et autres. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes de navigation militaires dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Air |

| Terre |

| Mer |

| Espace |

| Munitions et Missiles |

| Commandement et Contrôle (C2) |

| Renseignement, Surveillance et Reconnaissance (ISR) |

| Ciblage et Guidage |

| Recherche et Sauvetage (SAR) |

| Autres |

| Matériel |

| Logiciel |

| Services |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Air | ||

| Terre | |||

| Mer | |||

| Espace | |||

| Munitions et Missiles | |||

| Par application | Commandement et Contrôle (C2) | ||

| Renseignement, Surveillance et Reconnaissance (ISR) | |||

| Ciblage et Guidage | |||

| Recherche et Sauvetage (SAR) | |||

| Autres | |||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes de navigation militaires en 2026 ?

Il est évalué à 12,97 milliards USD et devrait atteindre 18,01 milliards USD d'ici 2031, reflétant un TCAC de 6,79 %.

Quel type de plateforme connaît la croissance la plus rapide ?

Les charges utiles de navigation spatiale progressent à un TCAC de 7,44 % en raison de l'adoption d'horloges atomiques et de capteurs quantiques dans les nouveaux satellites GPS III et Galileo.

Pourquoi la demande en Asie-Pacifique s'accélère-t-elle ?

Les budgets de défense régionaux financent l'intégration de BeiDou, NavIC et QZSS pour réduire la dépendance au GPS américain, propulsant un TCAC de 7,62 % dans la région.

Quelle tendance technologique remodèle les futurs achats ?

Les logiciels de fusion de capteurs assistés par intelligence artificielle combinant GNSS, inertiels et signaux d'opportunité déplacent la valeur vers le segment logiciel, qui croît à un TCAC de 7,78 %.

Comment les contrôles à l'exportation affectent-ils les stratégies des fournisseurs ?

Les règles ITAR et de l'Arrangement de Wassenaar contraignent les entreprises à maintenir des lignes de produits civiles et militaires distinctes, augmentant les coûts de conformité et réduisant le nombre d'acheteurs potentiels.

Dernière mise à jour de la page le: