Taille et part du marché du polyéthylène au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.23 Milliards de dollars |

| Taille du Marché (2026) | 13.77 Milliards de dollars |

| Taille du Marché (2031) | 16.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène au Moyen-Orient par Mordor Intelligence

La taille du marché du polyéthylène au Moyen-Orient était évaluée à 13,23 milliards USD en 2025 et devrait croître de 13,77 milliards USD en 2026 pour atteindre 16,79 milliards USD d'ici 2031, à un TCAC de 4,06 % durant la période de prévision (2026-2031). La maturité de l'offre régionale, les investissements publics soutenus par l'État et la demande résiliente en emballage maintiennent la croissance sur une trajectoire stable. L'Arabie saoudite, ancrée par la production annuelle de 4,01 millions de tonnes de SABIC, demeure le plus grand producteur et exportateur, tandis que les Émirats arabes unis enregistrent l'expansion de capacité la plus rapide grâce à la mise en service de la quatrième phase de Borouge à Ruwais. Les stratégies de diversification pétrochimique dans le cadre de la Stratégie industrielle nationale de l'Arabie saoudite et du programme de 294 milliards AED des EAU visent à renforcer l'autosuffisance régionale, à atténuer le risque lié aux matières premières et à ouvrir des opportunités d'exportation vers l'Afrique et l'Asie du Sud. Les méga-projets d'infrastructure — notamment les réseaux de refroidissement urbain, les conduites de dessalement et les interconnecteurs d'énergie renouvelable — constituent un amortisseur anticyclique pour la consommation de tuyaux et de câbles. Les mouvements de consolidation, tels que la fusion envisagée par ADNOC de Borouge, Borealis et Nova Chemicals, signalent un resserrement de la discipline tarifaire et un plus grand pouvoir de négociation avec les transformateurs.

Principaux enseignements du rapport

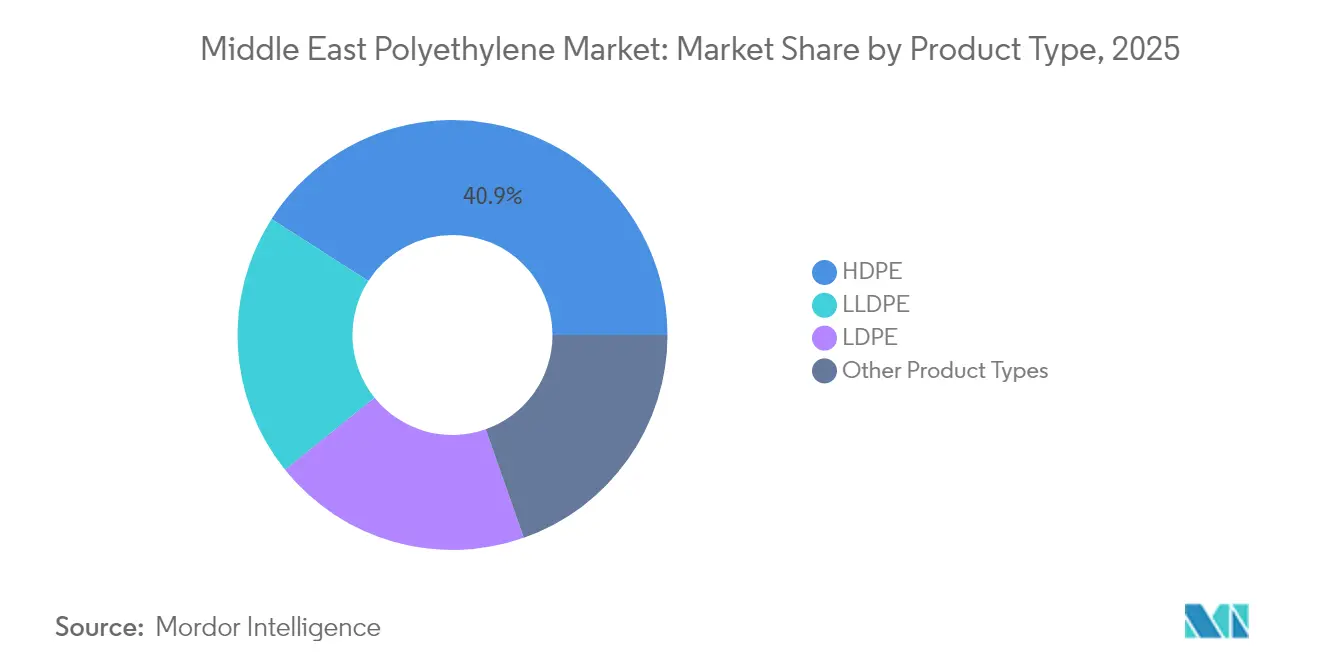

- Par type de produit, le polyéthylène haute densité a représenté 40,92 % de la part de marché du polyéthylène au Moyen-Orient en 2025, tandis que le polyéthylène basse densité linéaire devrait progresser à un TCAC de 5,05 % jusqu'en 2031.

- Par application, les films et feuilles ont représenté 46,05 % de la taille du marché du polyéthylène au Moyen-Orient en 2025, et les fils et câbles devraient croître à un TCAC de 5,12 % jusqu'en 2031.

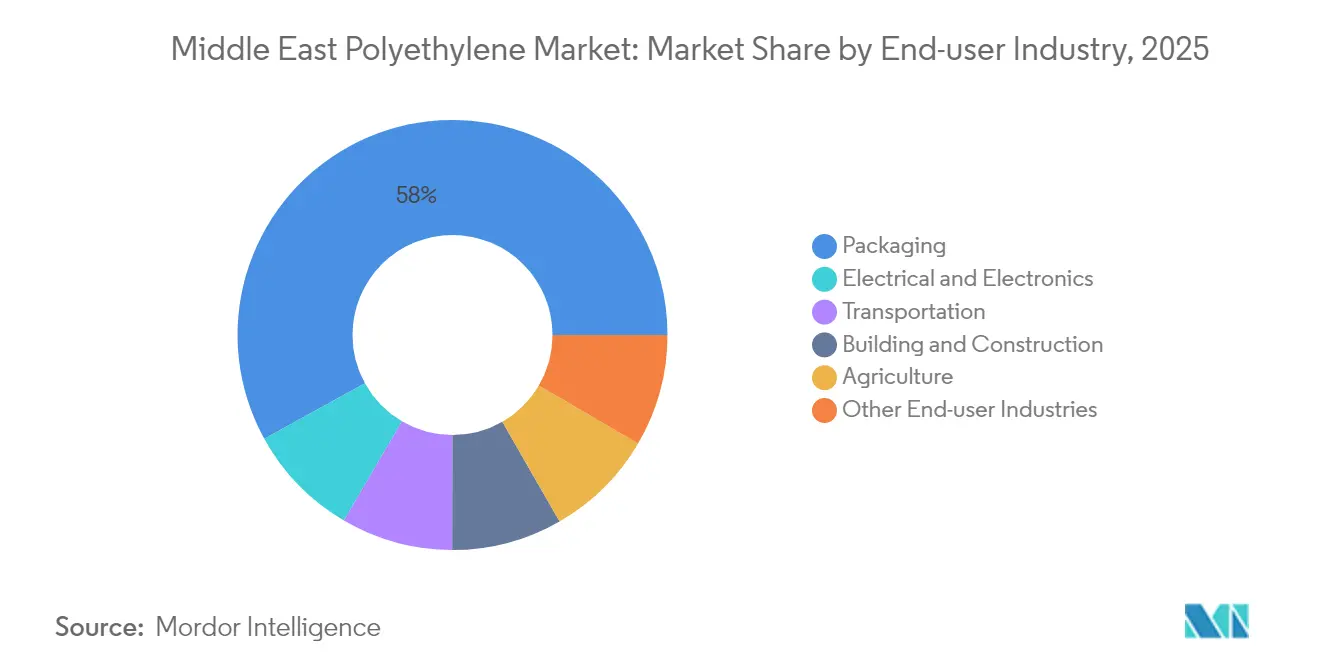

- Par utilisateur final, l'emballage a capturé une part de revenus de 58,02 % en 2025 ; le secteur de l'électricité et de l'électronique est le centre de demande à la croissance la plus rapide, avec un TCAC de 4,99 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite détenait 39,35 % de la part de marché 2025, tandis que les Émirats arabes unis ont enregistré le TCAC régional le plus élevé de 4,84 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polyéthylène au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la demande en emballage dans les biens de grande consommation et le commerce électronique | +1.2% | Arabie saoudite, EAU, Qatar, répercussions vers l'Égypte et la Jordanie | Moyen terme (2-4 ans) |

| Adoption automobile et électronique pour les pièces de remplacement | +0.8% | Zones franches des EAU, clusters industriels d'Arabie saoudite | Moyen terme (2-4 ans) |

| Diversification pétrochimique du CCG dirigée par l'État | +1.5% | Arabie saoudite, EAU, Qatar, Koweït | Long terme (≥ 4 ans) |

| Forte demande de tuyaux en PE pour les réseaux de refroidissement urbain | +0.9% | Arabie saoudite, EAU, Qatar | Court terme (≤ 2 ans) |

| Réglementations obligatoires sur la teneur en matières recyclées | +0.6% | Arabie saoudite, EAU, projets pilotes à Oman | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande en emballages rigides et flexibles dans les biens de grande consommation et le commerce électronique

Le marché régional des emballages flexibles a atteint 10 milliards USD en 2024, l'Arabie saoudite étant en tête de l'adoption de films mono-matériaux recyclables qui simplifient le tri post-consommateur dans le cadre des réglementations SASO de 2021[1]Département des normes, « Règlement technique sur la gestion des emballages et des déchets », Organisation saoudienne des normes, de la métrologie et de la qualité, saso.gov.sa. Les plateformes de commerce électronique en forte croissance telles qu'Amazon.ae et Noon s'appuient sur des enveloppes en polyéthylène, du papier bulle et des coussins d'air, ce qui stimule la croissance annuelle des emballages de protection dans les deux chiffres élevés. Les propriétaires de marques qui adoptent les films en polyéthylène basse densité linéaire atteignent leurs objectifs de recyclabilité et bénéficient d'un allégement de l'épaisseur réduisant l'utilisation de matériaux jusqu'à 15 %. Ces dynamiques sous-tendent les prévisions de TCAC de 5,12 % du LLDPE tout en consolidant les films comme la principale application unique tout au long de la fenêtre de prévision.

Adoption industrielle pour les pièces de remplacement automobiles et en électricité et électronique

Les zones d'assemblage de véhicules électriques à Abou Dhabi, Dubaï et dans le cadre du projet NEOM en Arabie saoudite spécifient des grades de polyéthylène pour les boîtiers de batteries, l'isolation des câbles et les composants sous capot. L'unité de polyéthylène réticulé de 100 000 tonnes par an de Borouge à Ruwais fournit des composés spéciaux pour les câbles d'alimentation sous-marins reliant les fermes solaires en expansion aux réseaux nationaux. La construction de centres de données liée aux programmes souverains d'intelligence artificielle accélère la consommation de conduits en HDPE ignifuges, soutenant un TCAC de 5,08 % dans le segment de l'électricité et de l'électronique.

Diversification dirigée par l'État vers la pétrochimie dans l'ensemble du CCG

L'Arabie saoudite a réservé 600 milliards USD pour l'industrie manufacturière, avec l'objectif de porter la production de plastiques à 115,7 millions de tonnes d'ici 2035[2]Rédaction, « La Stratégie industrielle nationale cible l'expansion manufacturière », Ministère de l'investissement d'Arabie saoudite, misa.gov.sa. Le pôle Ta'ziz des EAU a attribué 7,34 milliards AED de contrats d'ingénierie, d'approvisionnement et de construction pour un port chimique, des installations de stockage et des pipelines qui exporteront 4,7 millions de tonnes de méthanol, d'ammoniac et de polyoléfines d'ici 2028. La ligne HDPE de 1,68 million de tonnes du Qatar à Ras Laffan devrait être mise en service en 2026, avec une capacité de basculement pour servir soit l'Asie soit l'Europe. Pendant ce temps, l'Iran vise à déployer une capacité de 8,6 millions de tonnes dans le cadre de son Septième Plan national de développement, malgré une pénurie de gaz de 42 %, comme le rapporte NPC.IR. Ces investissements élargissent la portée à l'exportation du marché du polyéthylène au Moyen-Orient et intensifient la concurrence interrégionale.

Forte demande de tuyaux en PE pour les réseaux de refroidissement urbain et d'économie d'eau

La capacité de refroidissement urbain de l'Arabie saoudite est prévue pour dépasser 1,5 million de tonnes de réfrigération d'ici 2030, les tuyaux en polyéthylène étant privilégiés pour leur résistance à la corrosion et leurs avantages pour l'installation sans tranchée. Abou Dhabi et Dubaï imposent des conduits en HDPE pour les nouveaux quartiers commerciaux, tandis que les mandats d'irrigation de précision imposent une réduction de 30 % de la consommation agricole en eau lorsque les conduites d'irrigation au goutte-à-goutte en polyéthylène remplacent l'irrigation par submersion. La demande de tuyaux offre ainsi un débouché stable qui amortit le marché du polyéthylène au Moyen-Orient lors des creux du cycle de l'emballage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution par le polypropylène et le PET | –0.7% | Arabie saoudite, EAU, Égypte | Moyen terme (2-4 ans) |

| Volatilité du prix des matières premières | –1.1% | Arabie saoudite riche en éthane, EAU ; Iran et Égypte exposés au naphta | Court terme (≤ 2 ans) |

| Droits de douane à l'importation et obstacles à la conformité en Afrique | –0.5% | Exportateurs du CCG desservant l'Égypte, le Kenya, le Nigéria | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substituts facilement disponibles tels que le PP et le PET

Le polypropylène et le téréphtalate de polyéthylène gagnent des parts de marché dans les contenants à remplissage à chaud, les bouteilles de boissons et les garnitures automobiles, où la résistance thermique surpasse celle du polyéthylène. L'expansion de la capacité de polypropylène de Borouge à 720 000 tonnes par an et le développement du grade PP5707N de SABIC diversifient les portefeuilles et protègent contre la pression de substitution du polyéthylène. Les écarts de prix peuvent varier de 20 à 30 % en un trimestre lors de la volatilité du pétrole brut, incitant les transformateurs à changer de résine lorsque des avantages de coût se présentent.

Volatilité des prix des matières premières et droits de douane à l'importation dans les débouchés africains

Un déficit de 42 % en gaz comme matière première signalé par la Compagnie nationale pétrochimique d'Iran a réduit l'utilisation des vapocraqueurs et forcé des réductions de production en 2024. Les sites basés sur le naphta en Égypte suivent les fluctuations du Brent ; les marges se resserrent fortement lorsque le pétrole dépasse 85 USD le baril. L'enregistrement auprès du GOEIC en Égypte exige désormais des certifications ISO 9001 et des dossiers en langue arabe, ajoutant jusqu'à 12 semaines de délai et environ 6 % aux coûts à destination pour les exportateurs du Golfe. Les perturbations en mer Rouge ont réduit de moitié le débit du canal de Suez, poussant de nombreux acteurs du marché du polyéthylène au Moyen-Orient à se réorienter via le cap de Bonne-Espérance, ce qui a quadruplé les coûts de conteneurs et érode les avantages de coût du Golfe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le HDPE domine, le LLDPE progresse dans les films spéciaux

Le polyéthylène haute densité a conservé 40,92 % de la part de marché du polyéthylène au Moyen-Orient en 2025, soutenu par la demande de fûts moulés par soufflage, de grands récipients pour vrac intermédiaire (GRV) et de tuyaux de pression de grand diamètre. La ligne HDPE de 400 000 tonnes par an de Tasnee à Jubail fournit des résines pour raphia, moulage par injection et tuyaux conformes aux normes ISO 4427. Le polyéthylène basse densité est performant dans les films rétractables et les couches de stratification, tandis que le polyéthylène basse densité linéaire connaît la croissance la plus forte, aidé par les grades Borstar Enhanced qui permettent un allégement de l'épaisseur de 15 à 20 % sans compromettre les propriétés mécaniques.

Les enveloppes de commerce électronique à épaisseur réduite, les films étirables résistants à la perforation et les serres à couverture améliorée en transparence propulsent le TCAC prévisionnel du LLDPE à 5,05 %, réduisant sa contribution à la taille du marché du polyéthylène au Moyen-Orient à environ un tiers d'ici 2031. Le polyéthylène à très haute masse moléculaire et les copolymères EVA occupent des niches médicales, de convoyeurs et photovoltaïques, bien qu'ils représentent collectivement une part inférieure à un chiffre moyen.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les films en tête, les fils et câbles accélèrent

Les films et feuilles ont capturé 46,05 % de la demande de 2025, reflétant une valeur significative dans le secteur des emballages flexibles qui approvisionne les clients des biens de grande consommation et du commerce électronique. Les cadres de responsabilité des producteurs soutenus par les gouvernements favorisent l'adoption de mono-matériaux, renforçant le rôle du polyéthylène en tant que substrat favorable à la recyclabilité.

L'isolation en polyéthylène réticulé pour les interconnecteurs sous-marins et le câblage des centres de données alimente un TCAC de 5,12 % dans les fils et câbles. L'usine de 100 000 tonnes par an de Borouge fonctionne par réticulation au peroxyde pour produire des grades de câbles certifiés pour un service continu à 90 °C. Les pièces automobiles moulées par injection et les réservoirs de carburant moulés par soufflage complètent la demande, le rotomoulage et le revêtement par extrusion représentant des volumes résiduels.

Par industrie utilisatrice finale : l'emballage prévaut, l'électricité progresse fortement

Les utilisateurs finaux de l'emballage ont consommé 58,02 % de toutes les résines en 2025, portés par des tendances démographiques favorables et des taux d'urbanisation supérieurs à 80 % en Arabie saoudite et aux EAU. Les formats d'emballage de protection — coussins d'air, mousse, papier bulle — évoluent avec les flux de colis du commerce électronique qui ont dépassé plusieurs centaines de millions de transactions en 2024.

La demande en électricité et en électronique s'étend à un TCAC de 4,99 % à mesure que les énergies renouvelables à grande échelle, les couloirs de recharge pour véhicules électriques et les centres de données hyperscale multiplient les achats de câbles. Le complexe Ta'ziz d'ADNOC localisera la production de monomère de chlorure de vinyle et de soude caustique, sécurisant les intrants en amont pour les gaines de fils et câbles et consolidant davantage le rôle du polyéthylène dans le segment. Les catégories du bâtiment, de l'agriculture et des biens de consommation représentent ensemble le solde restant.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Arabie saoudite détenait 39,35 % de la part de marché du polyéthylène au Moyen-Orient en 2025 grâce à 4,01 millions de tonnes de capacité de SABIC, aux lignes HDPE/LDPE doubles de Tasnee et aux généreuses allocations d'éthane qui maintiennent les marges des vapocraqueurs intégrés à près de 88 %. Les installations de refroidissement urbain à Riyad et à Djeddah et les mandats de recyclabilité de SASO soutiennent la demande intérieure, tandis que les villes industrielles de Jubail et de Yanbu constituent un centre de logistique d'exportation sous la Haute Commission pour la sécurité industrielle.

Les Émirats arabes unis enregistrent la plus forte croissance régionale avec un TCAC de 4,84 % alors que Borouge porte la capacité nominale de Ruwais à 6,4 millions de tonnes d'ici 2025, consolidant la position du pays en tant que principal exportateur de polyéthylène après la fusion envisagée Borouge–Borealis–Nova. Les investissements en infrastructure Ta'ziz d'une valeur de 7,34 milliards AED ajoutent un port chimique et des installations de stockage qui rationalisent les volumes sortants vers l'Afrique et l'Asie du Sud.

Le Qatar met en service un projet HDPE de 1,68 million de tonnes à Ras Laffan en 2026, tandis que le Koweït et Oman contribuent à une production de basculement incrémentielle. L'Iran vise 8,6 millions de tonnes dans le cadre de son Septième Plan, mais fait face à des déficits en gaz qui limitent l'utilisation à court terme. Les nations du reste du Moyen-Orient, menées par le développement de 7 millions de tonnes en Égypte et les projets transfrontaliers dans le cadre du Partenariat industriel intégré, complètent le paysage régional.

Paysage concurrentiel

Le marché du polyéthylène au Moyen-Orient est modérément consolidé. L'accord de 9,7 milliards USD d'ADNOC pour fusionner Borouge avec Borealis et acquérir Nova Chemicals établit un champion des polyoléfines de 60 milliards USD qui opérera avec une capacité combinée de polyéthylène et de polypropylène de 13,6 millions de tonnes à l'achèvement prévu en 2026. Les orientations stratégiques sont centrées sur l'intégration des matières premières, le développement de grades spéciaux et le positionnement en matière d'économie circulaire. L'initiative de recyclage mécanique TRUCIRCLE de SABIC sécurise des accords d'achat avec des entreprises mondiales de biens de grande consommation à la recherche de résines circulaires certifiées. Le PE Borstar Enhanced de Borouge offre des avantages d'allégement de l'épaisseur prisés par les transformateurs de films aux prises avec la volatilité des coûts des matières premières.

Leaders de l'industrie du polyéthylène au Moyen-Orient

Dow

Exxon Mobil Corporation

SABIC

Qatar Petrochemical Company (QAPCO)

Borouge

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : SABIC s'est associé à Iyris, un pionnier de la technologie climatique agricole durable, et à Napco National. Ensemble, ils ont développé un nouveau toit de serre intégrant du polyéthylène (PE) circulaire certifié issu du portefeuille Trucircle de SABIC, déjà utilisé dans le cadre de l'Initiative nationale de production alimentaire (NFPI) d'Arabie saoudite.

- Février 2025 : Le ministère de l'Énergie d'Arabie saoudite a alloué les matières premières nécessaires à l'établissement de complexes industriels par la Compagnie nationale d'industrialisation (Tasnee) et la Société internationale pétrochimique du Sahara (Sipchem) dans la ville industrielle de Jubail. Le projet aura une capacité de production d'environ 3,3 millions de tonnes métriques de polyéthylène et d'éther méthyl-tertiobutylique (HDPE, LLDPE, MTBE).

Périmètre du rapport sur le marché du polyéthylène au Moyen-Orient

Le polyéthylène (PE) est une résine synthétique légère et flexible créée par polymérisation de l'éthylène. Le polyéthylène est un membre de la famille essentielle des résines polyoléfines. C'est la matière plastique la plus couramment utilisée dans le monde, que l'on retrouve dans tout, des films alimentaires transparents et des sacs de courses aux bouteilles de détergent et aux réservoirs de carburant automobiles. Il peut également être fendu ou filé en fibres synthétiques ou fabriqué pour avoir des caractéristiques élastiques similaires au caoutchouc.

Le marché du polyéthylène au Moyen-Orient est segmenté par type de produit, application, industrie utilisatrice finale et géographie. Par type de produit, le marché est segmenté en HDPE, LDPE, LLDPE et autres types de produits. Par application, le marché est segmenté en moulage par soufflage, films et feuilles, moulage par injection, tuyaux et conduits, fils et câbles, et autres applications. Par industrie utilisatrice finale, le marché est segmenté en emballage, transport, électricité et électronique, bâtiment et construction, agriculture, et autres industries utilisatrices finales. Le rapport couvre la taille du marché et les prévisions pour le marché du polyéthylène au Moyen-Orient dans 6 pays à travers le Moyen-Orient. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume en tonnes.

| HDPE |

| LDPE |

| LLDPE |

| Autres types de produits |

| Moulage par soufflage |

| Films et feuilles |

| Moulage par injection |

| Tuyaux et conduits |

| Fils et câbles |

| Autres applications |

| Emballage |

| Transport |

| Électricité et électronique |

| Bâtiment et construction |

| Agriculture |

| Autres industries utilisatrices finales |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Iran |

| Reste du Moyen-Orient |

| Par type de produit | HDPE |

| LDPE | |

| LLDPE | |

| Autres types de produits | |

| Par application | Moulage par soufflage |

| Films et feuilles | |

| Moulage par injection | |

| Tuyaux et conduits | |

| Fils et câbles | |

| Autres applications | |

| Par industrie utilisatrice finale | Emballage |

| Transport | |

| Électricité et électronique | |

| Bâtiment et construction | |

| Agriculture | |

| Autres industries utilisatrices finales | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Iran | |

| Reste du Moyen-Orient |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du polyéthylène au Moyen-Orient ?

Le marché est évalué à 13,77 milliards USD en 2026 et devrait atteindre 16,79 milliards USD d'ici 2031.

Quel pays mène la production régionale de polyéthylène ?

L'Arabie saoudite contribue à hauteur de 39,35 % de la production de 2025, soutenue par la capacité intégrée de 4,01 millions de tonnes de SABIC.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les fils et câbles, soutenus par les grades de polyéthylène réticulé, affichent un TCAC de 5,12 % jusqu'en 2031.

Comment les obligations de teneur en matières recyclées affecteront-elles la demande en résines ?

Les réglementations en Arabie saoudite et aux EAU poussent les transformateurs vers des mélanges PE vierge–recyclé, stimulant la demande de polyéthylène circulaire certifié.

Quels sont les principaux risques pour les exportateurs du Moyen-Orient ?

Les fluctuations des prix des matières premières, les perturbations logistiques en mer Rouge et la hausse des droits de douane à l'importation sur les marchés africains peuvent éroder les avantages de coût.

Dernière mise à jour de la page le: