Taille et part du marché du polycarbonate (PC) au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

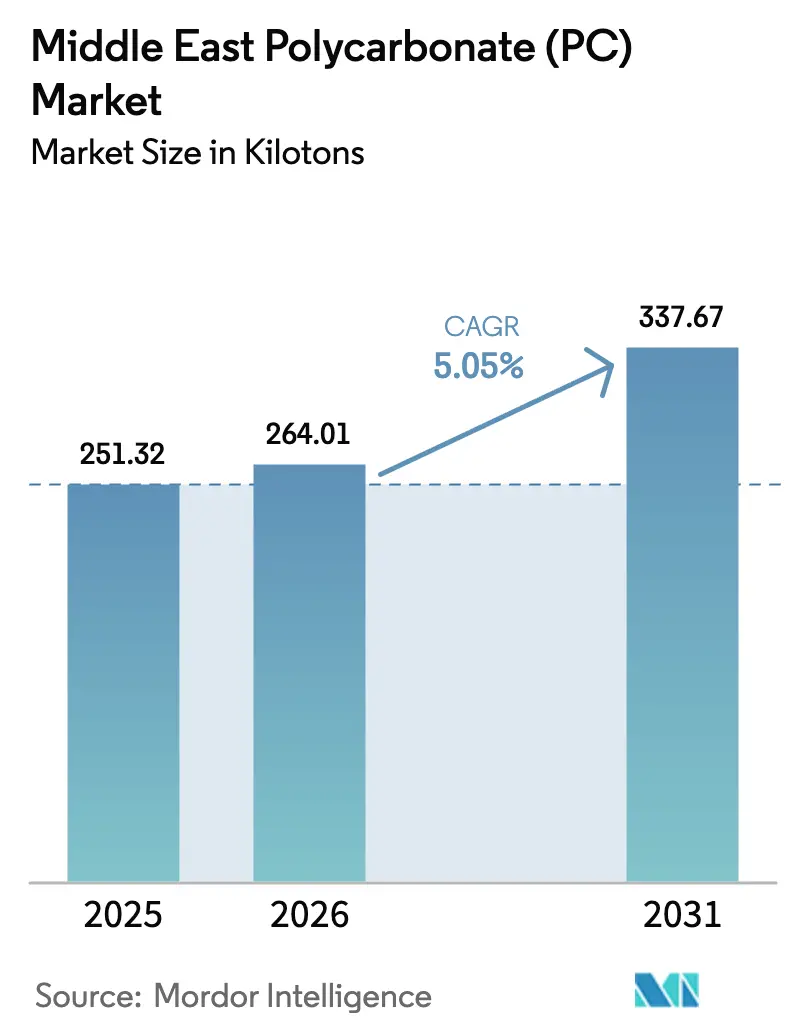

| Taille du marché de l'année de base (2025) | 251.32 kilotonnes |

| Volume du Marché (2026) | 264.01 kilotonnes |

| Volume du Marché (2031) | 337.67 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polycarbonate (PC) au Moyen-Orient par Mordor Intelligence

La taille du marché du polycarbonate au Moyen-Orient est estimée à 264,01 kilotonnes en 2026, en hausse par rapport à la valeur de 2025 de 251,32 kilotonnes, avec des projections pour 2031 affichant 337,67 kilotonnes, soit une croissance à un TCAC de 5,05 % sur la période 2026-2031. La forte demande en vitrage de construction dans le cadre des mégaprojets Vision 2030, le développement des zones franches de fabrication aux Émirats arabes unis et les initiatives d'allègement dans l'assemblage automobile régional constituent le socle de cette croissance. La défense contre la volatilité des prix de la matière première BPA s'améliore grâce à l'intégration locale des matières premières en Arabie saoudite, tandis que le renforcement des règles de sécurité incendie de l'Organisation des standards du Golfe (GSO) favorise les grades haute performance. Les convertisseurs locaux bénéficient également de leur proximité avec les corridors d'exportation vers l'Afrique et l'Asie du Sud, créant un paysage d'opportunités équilibré tant pour les acteurs en place que pour les nouveaux entrants. L'intensité concurrentielle est dominée par la capacité à intégration verticale de SABIC, mais les fournisseurs internationaux renforcent leur position grâce à des centres de services techniques et des alliances avec les distributeurs.

Principaux enseignements du rapport

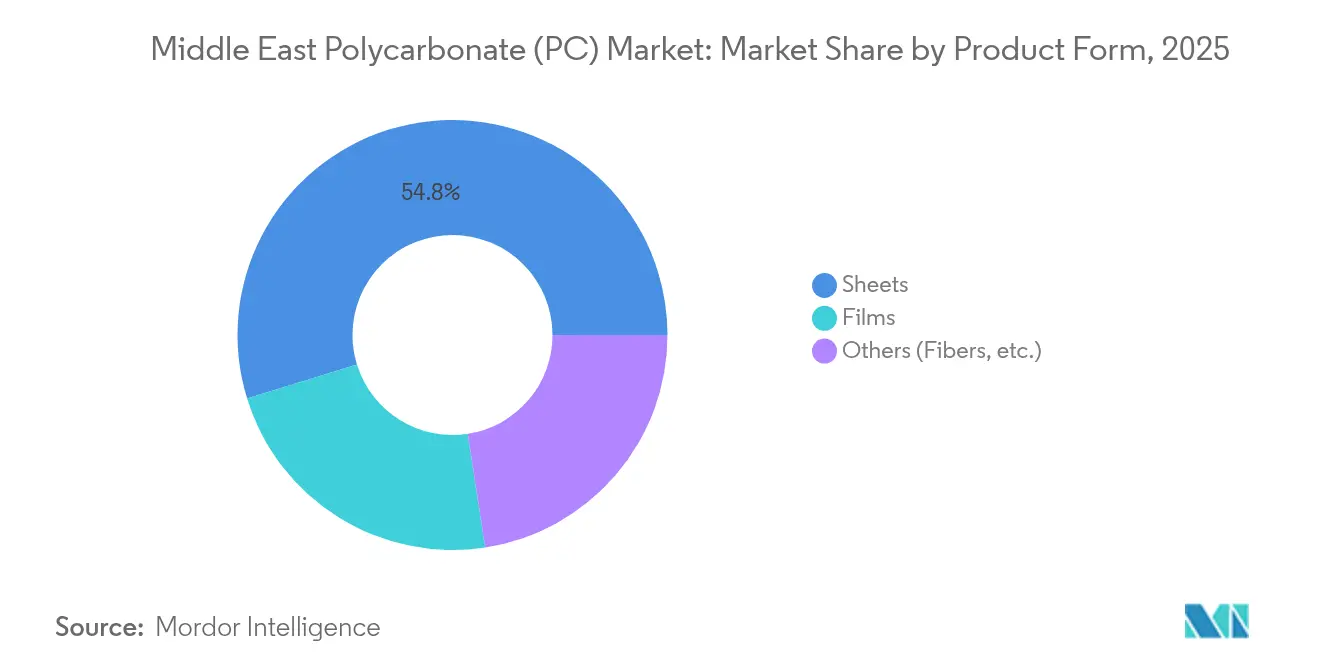

- Par forme de produit, les feuilles ont représenté 54,78 % de la part du marché du polycarbonate au Moyen-Orient en 2025, tandis que les films devraient progresser à un TCAC de 6,05 % jusqu'en 2031.

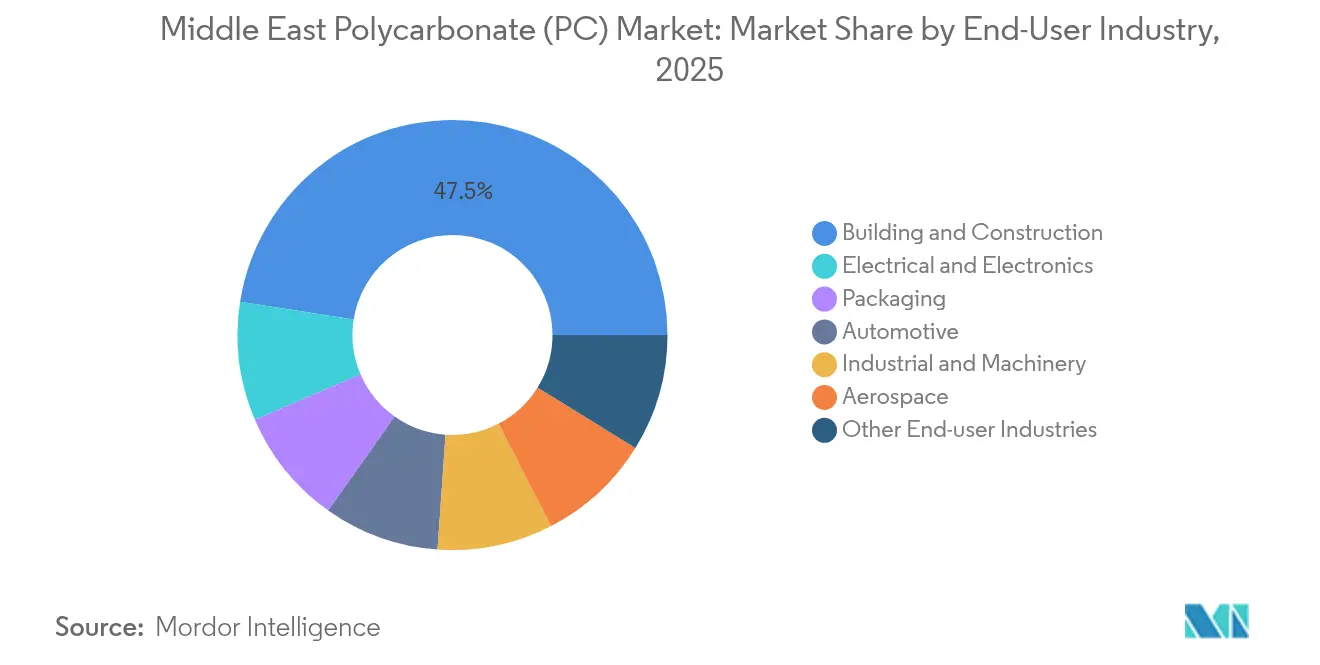

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté une part de 47,52 % de la taille du marché du polycarbonate au Moyen-Orient en 2025, tandis que l'électrique et l'électronique devrait se développer à un TCAC de 8,32 % jusqu'en 2031.

- Par géographie, les Émirats arabes unis ont été en tête avec une part de revenus de 41,22 % en 2025, tandis que l'Arabie saoudite devrait afficher le TCAC de croissance le plus rapide de 5,86 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polycarbonate (PC) au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor de la construction dans le cadre des mégaprojets Vision 2030 en Arabie saoudite | +1.50% | Arabie saoudite, effets d'entraînement vers les Émirats arabes unis et le Qatar | Long terme (≥ 4 ans) |

| Les pôles de fabrication automobile adoptant l'allègement | +1.20% | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Expansion des zones franches régionales d'assemblage électronique | +0.90% | Émirats arabes unis en tête, Arabie saoudite et Bahreïn | Moyen terme (2-4 ans) |

| L'agriculture désertique se tourne vers les serres en polycarbonate | +0.80% | À l'échelle du CCG, principalement aux Émirats arabes unis et en Arabie saoudite | Long terme (≥ 4 ans) |

| Demande portée par la MRO pour les cabines aérospatiales et les éléments transparents | +0.60% | Hubs aéronautiques des Émirats arabes unis, Arabie saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la construction dans le cadre des mégaprojets Vision 2030 en Arabie saoudite

La Vision 2030 de l'Arabie saoudite engage plus de 186 milliards USD dans les matériaux de construction et les infrastructures, propulsant le polycarbonate dans les façades, les verrières et le vitrage de transport à travers les projets NEOM et Mer Rouge. Les règles de sécurité incendie relevant de la norme GSO EN 13501-1:2024 exigent des matériaux conformes à des tests stricts de propagation des flammes et de densité des fumées, renforçant l'attrait des grades de polycarbonate techniques. Les promoteurs privilégient également les solutions circulaires pour atteindre les objectifs de durabilité du royaume, accélérant la demande de feuilles de polycarbonate recyclables formulées avec une empreinte carbone réduite. Les chaînes d'approvisionnement bénéficient de l'intégration locale des matières premières de SABIC, qui protège les convertisseurs de la volatilité du BPA liée aux importations. En conséquence, le marché du polycarbonate au Moyen-Orient gagne un point d'ancrage stable pour une demande de construction à long cycle qui s'étend bien au-delà de l'horizon des prévisions.

Les pôles de fabrication automobile adoptant l'allègement

Les Émirats arabes unis et l'Arabie saoudite déploient des programmes de pôles automobiles visant entre 50 000 et 100 000 véhicules par an d'ici 2030. Les lentilles de phares en polycarbonate, les tableaux de bord et les boîtiers de batteries réduisent la masse des composants de 40 % par rapport au verre, tout en répondant à des normes d'impact exigeantes. Des grades spéciaux ignifuges introduits par SABIC simplifient la conception des packs de batteries de véhicules électriques et le blindage thermique. Les plateformes automobiles établies de Turquie s'approvisionnent en pièces auprès des lignes d'assemblage du Golfe, créant une demande transfrontalière de polycarbonate de spécialité. Les ajouts de capacité régionale réduisent également les délais à moins de quatre semaines, positionnant le marché du polycarbonate au Moyen-Orient comme un partenaire réactif pour les lancements de modèles des équipementiers d'origine jusqu'en 2030.

Expansion des zones franches régionales d'assemblage électronique

La Zone franche de Jebel Ali à Dubaï et la ville industrielle NEOM planifiée constituent des points d'ancrage pour la production à grande échelle de smartphones, de LED et d'équipements de télécommunications, qui s'appuient sur le polycarbonate haute précision pour les boîtiers et les films optiques[1]Agence de développement des investissements de Dubaï, "Zone franche de Jebel Ali," DDA, dda.gov.ae . Le débit de Jebel Ali dépasse 104 milliards USD en réexportations, offrant aux convertisseurs un pipeline direct vers les acheteurs africains et européens. Les films de spécialité conçus pour les écrans flexibles connaissent une adoption rapide aux côtés des composants de stations de base 5G nécessitant des plastiques stables aux UV et ignifuges. En conséquence, la fabrication en zone franche apporte une augmentation volumétrique régulière à un chiffre moyen au marché du polycarbonate au Moyen-Orient chaque année de la période de prévision.

L'agriculture désertique se tourne vers les serres en polycarbonate

Les pays du CCG poursuivent la sécurité alimentaire en soutenant une agriculture en environnement contrôlé qui remplace les toits en verre par des panneaux de polycarbonate à double paroi, atteignant une efficacité énergétique supérieure de 15 à 20 % sous les climats désertiques[2]Institut de recherche en technologie agricole, "Efficacité énergétique dans les serres en polycarbonate," atri.gov . Les Émirats arabes unis visent une autosuffisance de 70 % en production nationale d'ici 2030, tandis que l'Arabie saoudite monétise les crédits carbone grâce à des initiatives d'économie circulaire du carbone. Les panneaux de polycarbonate résistent aux tempêtes de sable et aux pics diurnes de 50 °C sans jaunissement, réduisant les coûts du cycle de vie par rapport au verre. Des serres en coentreprise près de Riyad et d'Al Aïn prescrivent déjà des feuilles multi-parois avec des garanties UV de 10 ans, renforçant la demande récurrente sur des cycles de remplacement moyens de huit ans.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité du prix de la matière première BPA | -0.70% | À l'échelle régionale, aiguë pour les importations | Court terme (≤ 2 ans) |

| Substitution par l'acrylique et le verre sous pression des coûts | -0.50% | Tous les marchés du CCG | Moyen terme (2-4 ans) |

| Infrastructure limitée de recyclage du PCR-PC | -0.30% | À l'échelle du CCG, plus aiguë en Arabie saoudite et dans les petits émirats | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la matière première BPA

Les perturbations du transport maritime en mer Rouge ont poussé les taux de conteneurs en provenance d'Asie à la hausse de 200 à 300 % en 2024, gonflant les coûts de livraison du BPA de 15 à 20 % pour les convertisseurs non intégrés. Bien que l'intégration verticale de SABIC protège certains acheteurs régionaux, les petits transformateurs subissent une compression des marges qui décourage la constitution de stocks spéculatifs. Les prix au comptant du BPA ont fluctué de 22 % en l'espace d'un trimestre, compliquant la tarification des contrats mensuels d'approvisionnement en polycarbonate. Les producteurs répondent en indexant leurs cotations sur une formule glissante de coût du BPA majoré, mais les acheteurs en aval sont toujours confrontés à une incertitude budgétaire. Cela freine l'adoption immédiate dans les segments sensibles aux prix, réduisant l'élan du marché du polycarbonate au Moyen-Orient lors des périodes de forte volatilité.

Substitution par l'acrylique et le verre sous pression des coûts

Le verre trempé maintient un avantage de coût de 30 à 40 % dans le vitrage de base, incitant les architectes à revenir au verre là où les charges d'impact sont légères et où les réglementations sur la propagation des flammes sont souples. Dans les pièces automobiles de rechange, les substituts acryliques supplantent le polycarbonate sur le prix lorsque la résistance aux rayures n'est pas critique. Les budgets du secteur public du CCG dans les projets de logement et d'éducation restent étroitement gérés, encourageant les révisions de spécifications qui basculent vers des matériaux moins coûteux, sauf si les règles de sécurité incendie de la GSO l'imposent. Une formation technique continue de la part des fournisseurs de polycarbonate est donc essentielle pour protéger les parts dans les applications d'entrée de gamme sur le marché du polycarbonate au Moyen-Orient.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les feuilles dominent tandis que les films accélèrent

Les feuilles ont généré 54,78 % de la part du marché du polycarbonate au Moyen-Orient en 2025. Les grades de feuilles stabilisées aux UV de SABIC permettent des garanties de façade de dix ans sous l'ensoleillement du Golfe. L'architecture à faible consommation d'énergie à Riyad et Dubaï consolide davantage la pertinence des feuilles à mesure que les promoteurs recherchent des certifications LEED et Estidama. En parallèle, les films progressent plus rapidement à un TCAC de 6,05 %, portés par la protection des circuits imprimés flexibles et le revêtement de serres. La tolérance dimensionnelle stricte, la clarté optique et la résistance chimique font des films un élément indispensable pour les pôles électroniques régionaux, positionnant ce segment comme un moteur de croissance régulier au sein du marché du polycarbonate au Moyen-Orient. D'autres formes, telles que les fibres et les extrusions de spécialité, continuent de servir les dispositifs médicaux et la filtration, mais représentent ensemble une faible part du volume total.

Les dynamiques de second ordre favorisent la diversification des segments sur l'horizon de prévision. Les convertisseurs développent des lignes de co-extrusion à Sharjah et Dammam pour intégrer des couches anti-buée et anti-rayures sur les feuilles, permettant une tarification premium. Les transformateurs de films à Ras Al Khaimah mettent en service des unités à cadre à rames capables d'une variance d'épaisseur inférieure à 10 µm, ouvrant l'approvisionnement pour les couvercles de téléphones pliables. À mesure que la capacité locale se développe, la dépendance aux importations diminue, améliorant l'autonomie et ajoutant de la résilience aux perspectives de taille du marché du polycarbonate au Moyen-Orient.

Par secteur d'utilisation finale : la construction est en tête, la croissance de l'électronique suit

Le bâtiment et la construction ont représenté 47,52 % de la demande en 2025, grâce aux verrières, aux auvents et aux cloisons de sécurité dans les mégaprojets. Les catégories de résistance au feu de la GSO poussent les prescripteurs vers des feuilles multi-parois offrant à la fois isolation et conformité. Le segment bénéficie d'une visibilité sur les dépenses futures liée à la Vision 2030, aux corridors de l'Etihad Rail et aux rénovations de l'Expo City Dubaï, fournissant un socle solide de projets verrouillés dans les pipelines d'appels d'offres. L'électrique et l'électronique progressent le plus rapidement à un TCAC de 8,32 %, reflétant l'essor des usines d'assemblage de smartphones à Dubaï, des usines de fabrication de LED à Abu Dhabi et du déploiement des tours 5G en Arabie saoudite. La haute rigidité diélectrique et la stabilité dimensionnelle du polycarbonate le positionnent comme la solution par défaut pour les disjoncteurs, les boîtiers de routeurs et les boîtes de jonction photovoltaïques.

L'automobile conserve une place stable à mesure que les lancements régionaux d'équipementiers d'origine comme Ceer et W Motors consomment des lentilles de phares et des vitrages qui réduisent le poids pour la conformité à la consommation de carburant. L'aérospatiale s'appuie sur des cycles de MRO récurrents, absorbant des panneaux intérieurs de cabine à haute marge malgré un tonnage modeste. L'emballage et les machines industrielles utilisent des grades à double paroi et renforcés à la fibre de verre là où les forces d'impact ou les expositions chimiques sont élevées. Collectivement, ces applications élargissent le marché du polycarbonate au Moyen-Orient, tempérant la cyclicité liée à un seul secteur.

Analyse géographique

Les Émirats arabes unis ont conservé une part de 41,22 % en 2025. La Zone franche de Jebel Ali soutient le moulage d'électronique qui expédie des produits finis vers 180 pays, tandis que le pôle chimique d'Abu Dhabi fournit des matières premières aromatiques qui raccourcissent les délais de livraison. L'expansion des polyoléfines de Borouge à 6,4 millions de tonnes par an d'ici 2025 ancre la logistique des résines à Ruwais, même si les extrudeurs locaux continuent d'importer des grades de polycarbonate spécialisés. La prévisibilité réglementaire — droits d'importation nuls dans le cadre du tarif extérieur commun du CCG — aide les transformateurs des Émirats arabes unis à capter des commandes à l'exportation précédemment acheminées par Singapour et Rotterdam.

L'Arabie saoudite est la région à la croissance la plus rapide, avec un TCAC de 5,86 %. Les projets de la Vision 2030 comme NEOM exigent un revêtement transparent et des rooflights à économie d'énergie résistants aux tempêtes de sable du désert. Le complexe intégré de SABIC à Jubail sécurise l'approvisionnement en BPA, réduisant les fluctuations de coûts liées aux points d'étranglement maritimes. Les mandats de sécurité incendie de la GSO resserrent les spécifications, canalisant la demande vers le polycarbonate ignifuge premium et stable aux UV. Les cadres d'approvisionnement du secteur public récompensent de plus en plus le contenu circulaire, incitant les convertisseurs à adopter des grades recyclés post-consommation portant des étiquettes ISCC+.

Le Qatar, le Koweït, Bahreïn et Oman forment collectivement le corridor « reste du Moyen-Orient », représentant ensemble une part plus modeste du volume du marché en 2025. Le Programme national de sécurité alimentaire du Qatar subventionne la rénovation de serres qui spécifient du polycarbonate à double paroi. Le complexe pétrochimique d'Al-Zour au Koweït met en ligne de nouveaux transformateurs en aval, fournissant des acheteurs prêts pour les grades de feuilles et de films. Les incubateurs d'assemblage électronique de Bahreïn et l'infrastructure touristique d'Oman créent une demande ciblée, assurant une distribution géographique équilibrée de la demande sur le marché du polycarbonate au Moyen-Orient.

Paysage concurrentiel

Le marché du polycarbonate (PC) au Moyen-Orient est très consolidé. SABIC se distingue par des matières premières entièrement intégrées, une composition maison et des programmes de qualification multi-sectoriels qui ancrent ses grades dans les spécifications automobiles et aérospatiales. Les récents lancements de résines LNP ELCRIN contenant jusqu'à 75 % de contenu recyclé positionnent SABIC pour bénéficier des critères d'approvisionnement axés sur l'ESG. Covestro s'appuie sur un cadre de coopération stratégique avec ADNOC pour évaluer des voies locales au phosgène, susceptibles de localiser les intermédiaires carbonatés. LG Chem et Mitsubishi Chemical renforcent leur présence via des pôles de distribution régionaux à Dubaï et Dammam, offrant un support technique réactif qui accélère la conception pour les clients de l'électronique et du médical.

Les convertisseurs de taille intermédiaire se concentrent sur des créneaux tels que les films de grade optique et la stratification de feuilles ignifuges, se différenciant par des courtes séries de production et un prototypage rapide pour les façades architecturales. L'essor de l'impression 3D sur site pour les panneaux de cabine à forme et ajustement ouvre des adjacences pour le polycarbonate de grade filament, stimulant la collaboration entre les fournisseurs de matériaux et les centres de MRO aéronautique régionaux. Une consolidation potentielle se profile, les investisseurs locaux envisageant des acquisitions complémentaires pour développer les réseaux de distribution et capturer des synergies dans le stockage et la composition. L'équilibre qui en résulte maintient une rivalité robuste mais disciplinée, assurant un flux d'innovation soutenu sans concurrence destructrice sur les prix sur le marché du polycarbonate au Moyen-Orient.

Leaders du secteur du polycarbonate (PC) au Moyen-Orient

Covestro AG

LG Chem

SABIC

Sumitomo Chemical Co., Ltd.

Teijin Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2024 : SABIC a introduit ses nouvelles résines copolymères de polycarbonate (PC) LNP ELCRES CXL, qui offrent une résistance chimique exceptionnelle. Ces matériaux avancés sont conçus pour servir les clients des secteurs de la mobilité, de l'électronique, de l'industrie et des infrastructures.

- Octobre 2023 : SABIC a introduit 10 nouvelles résines copolymères de polycarbonate LNP ELCRIN, intégrant jusqu'à 75 % de contenu recyclé post-consommateur certifié. Ce développement devrait renforcer l'adoption de solutions de polycarbonate durables sur le marché du Moyen-Orient, notamment dans l'électronique grand public et l'industrie automobile.

Périmètre du rapport sur le marché du polycarbonate (PC) au Moyen-Orient

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et les machines, l'emballage sont couverts en tant que segments par secteur d'utilisation finale. L'Arabie saoudite et les Émirats arabes unis sont couverts en tant que segments par pays.| Feuilles |

| Films |

| Autres (fibres, etc.) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machines |

| Emballage |

| Autres secteurs d'utilisation finale |

| Arabie saoudite |

| Émirats arabes unis |

| Reste du Moyen-Orient |

| Par forme de produit | Feuilles |

| Films | |

| Autres (fibres, etc.) | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machines | |

| Emballage | |

| Autres secteurs d'utilisation finale | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'électrique et l'électronique, l'industrie et les machines, et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le cadre du marché du polycarbonate.

- Résine - Dans le périmètre de l'étude, la consommation de résine de polycarbonate vierge sous ses formes primaires telles que la poudre, le granulé, etc. est prise en compte. Le recyclage a été traité séparément dans un chapitre dédié.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il résiste facilement à l'usure dans des environnements de travail contraignants. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être à l'état fondu, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé à la fibre de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une haute résistance à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurelles légères qui utilisent la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite composé d'une matrice polymère renforcée de fibres. Les fibres sont généralement du verre, du carbone, de l'aramide ou du basalte. |

| Écaille | Il s'agit d'un morceau sec et décollé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre aramide, qui était à l'origine une marque Dupont pour la fibre aramide. Tout groupe de matériaux polyamide aromatique synthétiques, légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre aramide. Elles sont classées en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formateurs de fibres transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, durabilité et élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage de plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes généralement via des alimenteurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments de base de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent des matériaux mous lorsqu'ils sont chauffés et deviennent durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, traitée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées dans un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par une modélisation par régression (lorsque cela est nécessaire).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape cruciale, toutes les données du marché, les variables et les conclusions des analystes sont validées par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement