Taille et part du marché des fluoropolymères au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

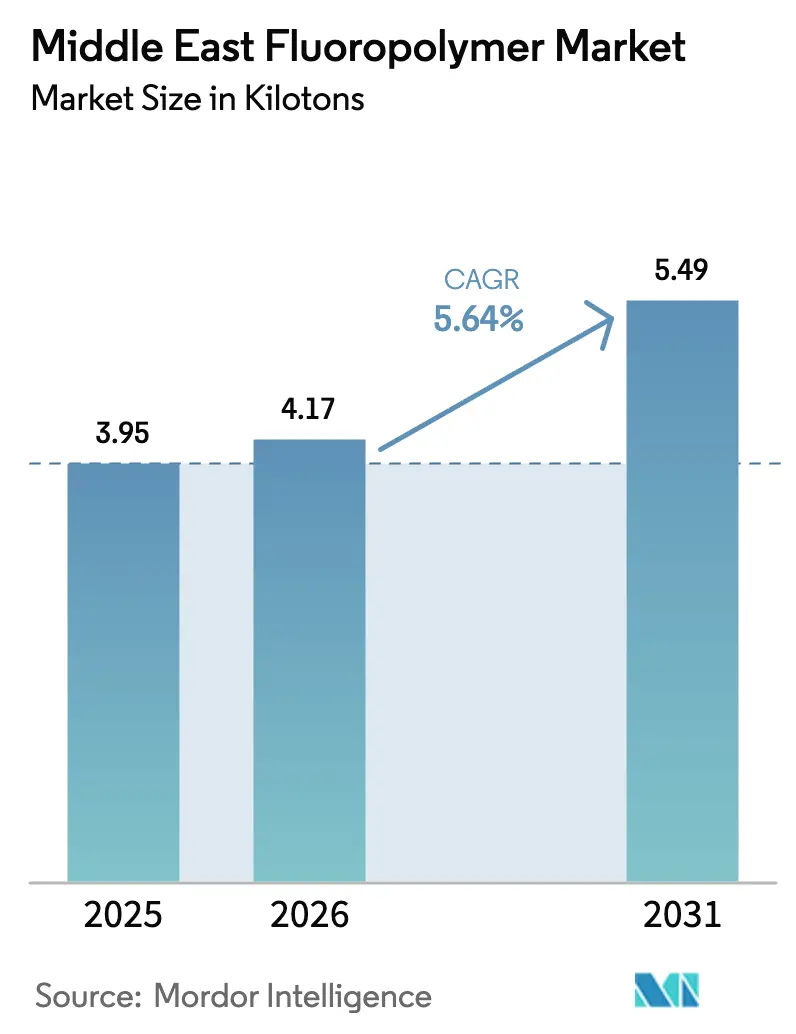

| Taille du marché de l'année de base (2025) | 3.95 kilotonnes |

| Volume du Marché (2026) | 4.17 kilotonnes |

| Volume du Marché (2031) | 5.49 kilotonnes |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

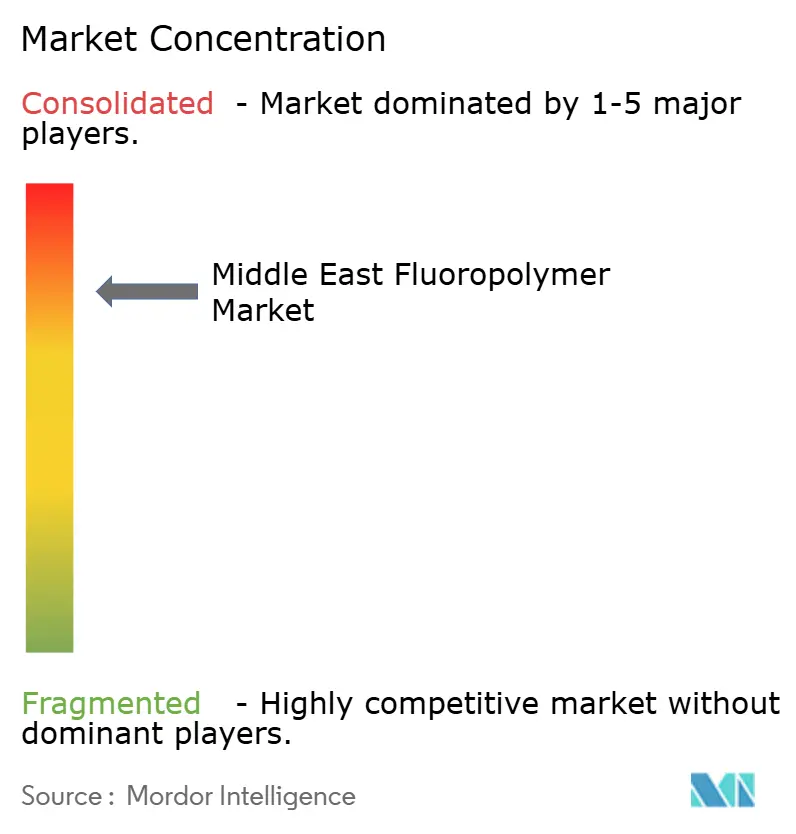

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluoropolymères au Moyen-Orient par Mordor Intelligence

La taille du marché des fluoropolymères au Moyen-Orient était évaluée à 3,95 kilotonnes en 2025 et devrait croître de 4,17 kilotonnes en 2026 pour atteindre 5,49 kilotonnes d'ici 2031, à un CAGR de 5,64 % durant la période de prévision (2026-2031). Des investissements pétrochimiques robustes, des mises à niveau à grande échelle du réseau électrique et une capacité de dessalement en forte croissance ancrent la demande en Arabie Saoudite, aux Émirats Arabes Unis et dans les pôles industriels émergents du Qatar, du Koweït et d'Oman. Le PTFE reste indispensable pour la maintenance des raffineries à haute température et de l'aérospatiale, tandis que les volumes de FEP et de PVDF s'accélèrent à mesure que la région développe des infrastructures électrifiées, des salles blanches pour semi-conducteurs et des gigafactories de batteries. Les décideurs politiques locaux promeuvent l'intégration en amont des polymères de spécialité dans les stratégies industrielles nationales, tandis que les risques liés à la chaîne d'approvisionnement liés à la réglementation PFAS et aux droits de douane chinois sur le PTFE incitent les acheteurs à se tourner vers un approvisionnement régional. Les acquisitions stratégiques, notamment l'offre de rachat d'ADNOC pour Covestro, signalent une concurrence plus intense pour les applications de fluoropolymères à haute valeur ajoutée[1]"Offre de rachat d'ADNOC pour Covestro réussie," Covestro AG, covestro.com .

Principaux enseignements du rapport

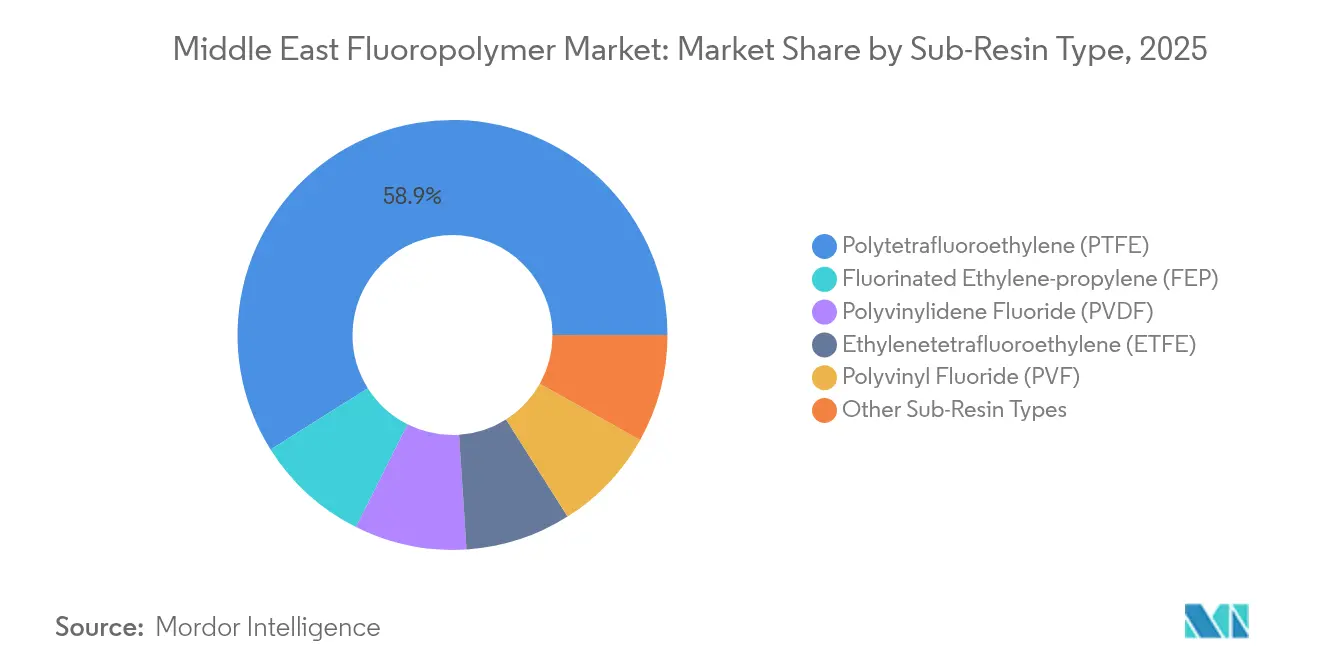

- Par sous-résine, le polytétrafluoroéthylène détenait 58,94 % de la part de marché des fluoropolymères au Moyen-Orient en 2025. L'éthylène-propylène fluoré devrait croître à un CAGR de 6,55 % jusqu'en 2031.

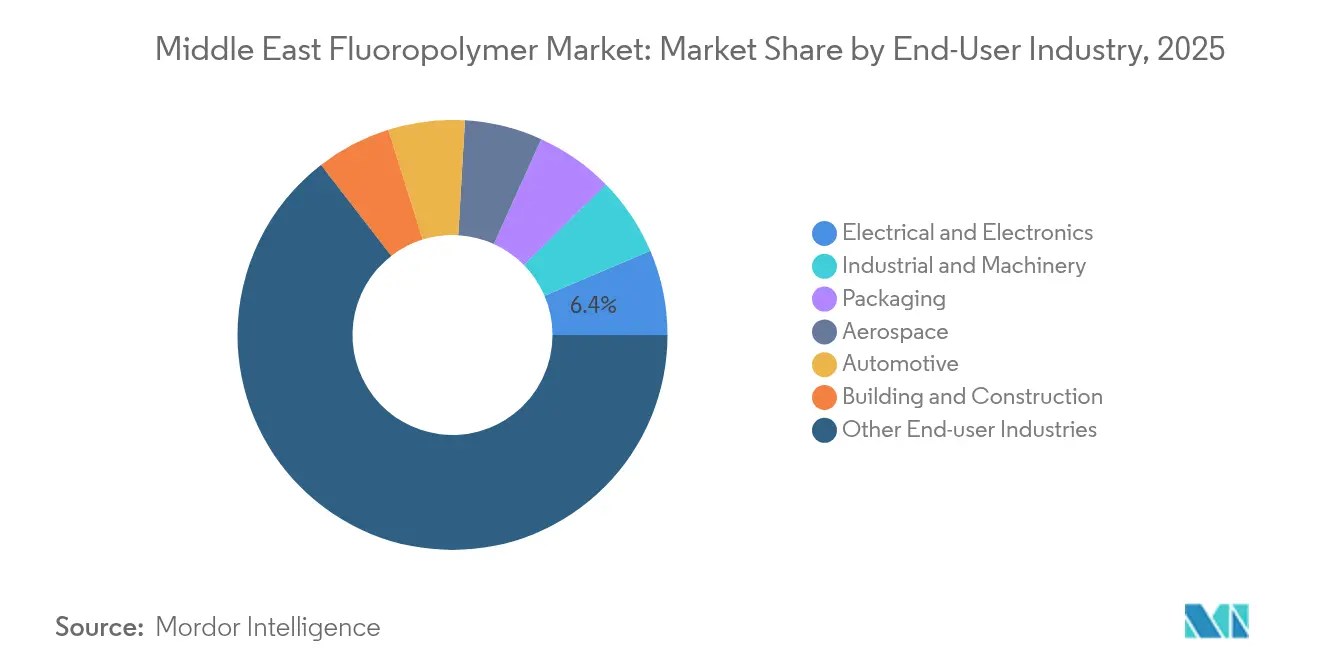

- Par utilisateur final, « les autres industries » représentaient 64,52 % de la taille du marché des fluoropolymères au Moyen-Orient en 2025. Le secteur électrique et électronique progresse à un CAGR de 6,7 % jusqu'en 2031.

- Par géographie, le reste du Moyen-Orient captait une part de 56,35 % en 2025 et progresse à un CAGR de 5,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fluoropolymères au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Un solide pipeline de projets pétrochimiques stimule la demande de polymères de spécialité | +1.80% | Arabie Saoudite, Émirats Arabes Unis, Qatar comme cœur de cible avec des retombées sur le Koweït | Moyen terme (2 à 4 ans) |

| La dynamique d'électrification dans le CCG stimule l'isolation haute performance pour câbles et fils | +1.20% | À l'échelle du CCG, concentrée dans les corridors d'infrastructure de l'Arabie Saoudite et des Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Expansion rapide des gigafactories de batteries Li-ion à base de PVDF | +0.90% | Émirats Arabes Unis en tête, avec un potentiel d'extension vers l'Arabie Saoudite | Moyen terme (2 à 4 ans) |

| L'essor du dessalement lié au stress hydrique stimule l'adoption des membranes en PVDF | +0.70% | Régional, avec la plus forte intensité dans les zones côtières d'Arabie Saoudite et des Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Incitations à la localisation pour la MRO aérospatiale utilisant l'ETFE et le PFA | +0.50% | Hubs aéronautiques des Émirats Arabes Unis et d'Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Un solide pipeline de projets pétrochimiques stimule la demande de polymères de spécialité

QatarEnergy, en collaboration avec Chevron Phillips Chemical Company LLC, développe un complexe polymères intégré de 6 milliards USD à Ras Laffan Industrial City, au Qatar[2]"QatarEnergy et Chevron Phillips Chemical lancent la construction d'un complexe polymères intégré à Ras Laffan Industrial City, au Qatar," Chevron Phillips Chemical Company LLC., cpchem.com. Les unités de transformation avancées intensifient les exigences en matière de résistance chimique et de cyclage thermique, créant une demande à long terme de fluoropolymères de haute qualité dans les flux de raffinerie et de chimie de spécialité. Les gouvernements locaux conditionnent les approbations de projets à l'approvisionnement en matériaux dans la région, incitant les distributeurs à maintenir des stocks plus proches des sites de production. Les contractants en ingénierie attribuent de plus en plus des accords-cadres pour des kits de joints, des chemises de pompes et des sièges de vannes en résines fluorées, créant ainsi des flux de commandes prévisibles qui stabilisent la planification de la production pour les fournisseurs mondiaux. À mesure que les producteurs du Moyen-Orient montent en gamme, les complexes intégrés maintiennent la demande de fluoropolymères découplée des cycles économiques occidentaux et liée aux calendriers de diversification domestique.

La dynamique d'électrification dans le CCG stimule l'isolation haute performance pour câbles et fils

Des méga-projets tels que NEOM en Arabie Saoudite et les parcs solaires et éoliens des Émirats Arabes Unis nécessitent des câbles qui conservent leur résistance diélectrique au-delà de 150 °C, résistent à l'abrasion du sable et répondent à des codes de sécurité incendie stricts. Les gaines en FEP et en ETFE surpassent le polyéthylène conventionnel dans ces réseaux désertiques difficiles, tandis que le PVDF et le PFA servent aux jeux de barres et aux appareillages de commutation. Le composé XLPE de qualité câble de Borouge et les innovations connexes en matière de fluoropolymères soutiennent les circuits de transmission en boucle pour les lignes sous-marines à 220 kV qui relient les parcs éoliens offshore aux centres de population. Les équipes d'approvisionnement exigent une longue durée de service pour éviter des pannes coûteuses durant les saisons de chaleur intense, amplifiant l'adoption d'une isolation en fluoropolymères plus coûteuse mais plus durable. Les services publics régionaux d'électricité intègrent également des capteurs de réseau intelligent qui élèvent l'enveloppe de température de fonctionnement, étendant les applications où les fluoropolymères sont économiquement justifiés. Plusieurs États du CCG ciblant une pénétration des énergies renouvelables supérieure à 25 % d'ici 2030, la demande en câbles forme une épine dorsale de croissance résiliente pour le marché des fluoropolymères au Moyen-Orient.

Expansion rapide des gigafactories de batteries Li-ion à base de PVDF

L'installation Statevolt de 3,20 milliards USD aux Émirats Arabes Unis et les usines de cellules annoncées dans les zones industrielles saoudiennes consomment des liants PVDF à raison de 2 à 4 kg par MWh de capacité, se traduisant par une prise ferme annuelle régulière de plusieurs kilotonnes. Le projet Fluoralpha HF au Maroc offre une sécurité future en matière de matières premières, réduisant la dépendance aux intermédiaires chinois et raccourcissant les cycles de livraison pour les lignes régionales de matériaux actifs de cathode. Les développeurs de gigafactories signent des accords d'achat pluriannuels pour sécuriser l'approvisionnement en PVDF, ce qui améliore la visibilité pour les producteurs de polymères et encourage l'envisagement d'unités de compoundage locales. Les établissements bancaires canalisent des instruments de financement vert vers les chaînes de valeur des batteries domestiques, soutenant indirectement la consommation de fluoropolymères liée aux composants de cathode, de séparateur et de collecteur de courant. L'essor des hubs d'assemblage de véhicules électriques dans la zone franche de Jebel Ali est susceptible de compliquer encore cette demande à mesure que l'intégration des blocs-batteries en aval se déplace vers la région.

Incitations à la localisation pour la MRO aérospatiale utilisant l'ETFE et le PFA

Les hubs aéronautiques de Dubaï et de Riyad développent des capacités de maintenance, réparation et révision qui s'appuient sur des faisceaux de câbles en ETFE, des tubes de canalisation de carburant en PFA et des joints en PTFE résistants à la corrosion. Les compensations gouvernementales récompensent les compagnies aériennes qui s'approvisionnent en pièces remanufacturées dans les zones franches, accordant des incitations fiscales qui stimulent indirectement la consommation locale de fluoropolymères. Les aéronefs opérant dans des climats désertiques nécessitent un remplacement plus fréquent des composants, élargissant encore le marché de la maintenance. À mesure que la composition des flottes évolue vers des appareils à fuselage large de nouvelle génération avec une plus grande proportion de composites, les fluoropolymères restent essentiels pour les systèmes d'air de prélèvement et hydrauliques résistants aux produits chimiques, garantissant des cycles de remplacement pluriannuels.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude liée à la législation sur l'élimination progressive des PFAS | -1.10% | Impact mondial avec des perturbations régionales de la chaîne d'approvisionnement | Moyen terme (2 à 4 ans) |

| Capacité régionale limitée en matières premières fluorochimiques (HF) | -0.80% | Régional, avec le plus fort impact aux Émirats Arabes Unis et en Arabie Saoudite | Long terme (≥ 4 ans) |

| Droits de douane élevés sur le PTFE chinois depuis 2024 | -0.60% | Marchés régionaux dépendants des importations, notamment les plus petits États du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incertitude liée à la législation sur l'élimination progressive des PFAS

Les projets réglementaires européens et du Golfe en évolution brouillent les futures exigences de conformité, incitant certains transformateurs à retarder les mises à niveau d'usines ou à diversifier les sources d'approvisionnement. Bien que le PTFE, le PVDF et le FEP bénéficient d'exemptions d'usage essentiel pour l'aérospatiale et les semi-conducteurs, les acheteurs intègrent toujours le coût potentiel de substitution dans la planification des investissements. Les charges documentaires augmentent, les utilisateurs en aval exigeant des déclarations complètes de divulgation des matériaux. Les grands fabricants de résines renforcent leurs programmes de gestion responsable, mais les distributeurs plus petits peinent avec la traçabilité, provoquant des lacunes d'approvisionnement intermittentes. L'incertitude oriente les achats vers les fournisseurs perçus comme ayant une connaissance réglementaire plus approfondie, consolidant la demande auprès des acteurs établis les plus importants.

Droits de douane élevés sur le PTFE chinois depuis 2024

Les autorités commerciales régionales ont imposé des droits de sauvegarde sur des grades spécifiques de PTFE chinois, augmentant les coûts à destination pour les compoundeurs personnalisés desservant des niches d'étanchéité et de paliers. Les acteurs plus petits du CCG avec un volume d'achat modeste subissent le plus gros de l'impact, répercutant les coûts sur les utilisateurs finaux qui peuvent explorer des substituts non fluorés pour des applications marginales. Les acheteurs plus importants s'appuient sur des contrats mondiaux pour atténuer l'impact, mais la disponibilité au comptant se resserre, notamment durant les saisons de maintenance des raffineries. La politique tarifaire vise à protéger les futures entreprises de polymérisation régionales ; cependant, à court terme, elle contraint la flexibilité de l'approvisionnement et ajoute de la volatilité des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sous-résine : le PTFE conserve sa position de leader tandis que le FEP s'accélère

Le PTFE a généré 58,94 % de la part de marché des fluoropolymères au Moyen-Orient en 2025 grâce à sa résistance thermique et chimique inégalée dans les environnements de raffinage, de chimie et d'aérospatiale. Sa base installée dans les revêtements de tuyaux et les composants de pompes assure une demande de remplacement récurrente. Le FEP, cependant, mène la croissance à un CAGR de 6,55 % car sa facilité de mise en œuvre convient à l'extrusion de câbles à grande vitesse et aux supports de plaquettes de semi-conducteurs. Les producteurs régionaux de fils et câbles modernisent leurs lignes pour co-extruder le FEP sur des conducteurs en cuivre et en aluminium utilisés dans les parcs solaires et les liaisons HVDC.

Les volumes de PVDF s'étendent régulièrement grâce aux membranes de dessalement et à l'utilisation comme liant dans les cellules de batteries. De nouvelles unités de filage de fibres creuses prévues pour Jebel Ali peuvent localiser la fabrication de membranes, liant davantage la consommation de PVDF aux projets hydrauliques domestiques. Les grades de spécialité comme l'ETFE et le PFA servent des niches dans l'aviation et les films architecturaux, les films de toiture en ETFE gagnant du terrain dans les installations sportives prévues pour la Coupe d'Asie de la FIFA. Les copolymères de niche pour les bancs humides de semi-conducteurs et la filtration avancée restent faibles en tonnage mais offrent des marges premium qui attirent les distributeurs cherchant à se diversifier au-delà des stocks de PTFE en vrac.

L'évolution globale du mix produit oriente le marché des fluoropolymères au Moyen-Orient vers des segments à plus haute valeur ajoutée. Les partenaires d'approvisionnement adaptent les unités de stockage pour correspondre aux codes de certification locaux, réduisant les délais d'importation. Les programmes de formation pour les compoundeurs et les fabricants diffusent le savoir-faire des procédés, permettant la substitution du PTFE dans certains joints par des alternatives thermofusibles qui réduisent les étapes d'usinage et la génération de rebuts.

Par industrie utilisatrice finale : l'électrique et l'électronique gagnent en dynamisme

« Les autres industries » ont représenté 64,52 % de la taille du marché des fluoropolymères au Moyen-Orient en 2025 car la famille de résines pénètre de multiples points de contact dans les industries de process, des tubes de transfert d'acide aux feuilles de démoulage anti-adhésives. Les usines pétrochimiques et industrielles générales restent des consommateurs de base même lorsqu'elles se modernisent. Le secteur électrique et électronique, cependant, devrait afficher le CAGR le plus rapide de 6,7 % jusqu'en 2031, à mesure que les réseaux du CCG se numérisent et que la capacité des centres de données se multiplie. Le segment couvre les câbles haute fréquence, les matériaux de fabrication de circuits imprimés et les composants de salles blanches.

Les objectifs d'énergie renouvelable dans la région nécessitent que les parcs solaires se raccordent aux centres de charge sur de longues distances désertiques où les températures de pointe dépassent 50 °C. Les conducteurs isolés en fluoropolymères maintiennent les propriétés diélectriques et suppriment la génération de fumée, répondant aux nouveaux codes de défense civile. Les consortiums de semi-conducteurs attirés par des régimes fiscaux favorables spécifient des canalisations fluorées pour les produits chimiques ultrapur et des réservoirs chemisés en FEP, offrant aux distributeurs un canal de vente prévisible. Les baies de service MRO aérospatiale ajoutent une demande stable pour les manchons PTFE thermorétractables qui protègent le câblage sous les peaux composites.

L'emballage, le bâtiment et la construction et l'automobile restent des consommateurs plus petits mais stables. Les revêtements architecturaux en PVDF remportent des spécifications pour les façades côtières exposées aux embruns salins, tandis que les bus électriques à batteries à Riyad testent des séparateurs en PVDF et des bouchons d'étanchéité en ETFE. L'adoption des fluoropolymères s'étend donc au-delà des utilisations conventionnelles dans le pétrole et le gaz, soulignant le pivot industriel plus large de la région.

Analyse géographique

Le reste du Moyen-Orient, comprenant le Qatar, le Koweït, Oman et d'autres pays, représentait 56,35 % du volume de 2025 et devrait croître à un CAGR de 5,88 %, dépassant l'ensemble du marché des fluoropolymères au Moyen-Orient. Le mega-craqueur du Qatar alimente les intermédiaires fluorés en aval, tandis que les mises à niveau des raffineries du Koweït s'appuient sur des joints en PTFE et des plateaux en PVDF. Le complexe polymères de 250 millions USD d'Oman pose les bases du compoundage régional et de la R&D, raccourcissant les délais de livraison pour les producteurs de membranes et de câbles. Les hubs logistiques à Doha et dans le port de Duqm relient les fournisseurs de résines asiatiques aux transformateurs du CCG, réduisant la variabilité du fret et permettant aux distributeurs de maintenir des stocks diversifiés plus proches des utilisateurs finaux.

L'Arabie Saoudite dispose d'une base pétrochimique installée substantielle, assurant une consommation de base de PTFE dans les flux de procédé corrosifs. Les programmes industriels Vision 2030 et la construction de la ville intelligente NEOM élèvent la demande en FEP et en ETFE pour l'infrastructure électrique et les éléments architecturaux. L'expansion du dessalement avec des fibres creuses en PVDF renforce la demande continue, tandis que les pôles de maintenance aéronautique à Jeddah déplacent l'approvisionnement en pièces vers des kits de flexibles carburant en PFA. Les droits de douane à l'importation sur le PTFE chinois, cependant, frappent plus durement les petits fabricants de Riyad et de Dammam, incitant certains à explorer des coentreprises pour une capacité de frittage locale.

Les Émirats Arabes Unis conservent leur rôle de passerelle commerciale. Dubaï accueille la majorité des points de stockage régionaux de fluoropolymères, et les usines internes de cellules de batteries et de composites d'Abou Dhabi constituent une demande captive pour le PVDF et le PFA. Les politiques des zones franches permettent un transit en franchise de droits qui facilite la redistribution régionale. L'avantage du hub commercial compense légèrement la limitation des matières premières en amont, bien que le partenariat d'Abou Dhabi avec SRF Limited pour étendre la flexibilité de l'approvisionnement signale un glissement progressif vers le développement de capacités. Les producteurs multinationaux de résines établissent des centres de services techniques à Jebel Ali et à Kizad pour résoudre rapidement les problèmes de traitement locaux, cimentant ainsi la fidélité des clients.

Paysage concurrentiel

Le marché des fluoropolymères au Moyen-Orient reste très consolidé, avec des fournisseurs mondiaux tels que Chemours, Daikin et Arkema desservant les clients par le biais de distributeurs dédiés et de hubs techniques. Les contrats donnent la priorité au support sur tout le cycle de vie, et non au seul prix des matières premières, car de nombreuses applications impliquent de longues heures de fonctionnement dans des conditions difficiles. Les acteurs locaux explorent l'intégration en amont tout en s'appuyant sur des licences des acteurs établis pour gérer la sécurité des procédés et la conformité environnementale.

L'acquisition de Covestro par ADNOC souligne un pivot stratégique vers les polymères de spécialité, catalysant potentiellement la production régionale de PVDF ou de FEP dans de nouvelles structures de coentreprise. Pendant ce temps, la promotion par AGC du film architectural Fluon ETFE lors des conférences sur les façades à Dubaï illustre comment les propositions de valeur reposent de plus en plus sur des arguments de durabilité pertinents pour les environnements désertiques. L'alliance de Chemours avec SRF en 2025 sécurise une capacité tampon supplémentaire contre les perturbations induites par la réglementation PFAS et approfondit les options d'approvisionnement pour les clients du Golfe.

La concurrence se renforce également sur les services après-vente. Les distributeurs investissent dans l'usinage CNC pour les composants PTFE adaptés aux calendriers d'arrêt des raffineries, tandis que les intégrateurs de systèmes de membranes regroupent les éléments PVDF avec des analyses de maintenance prédictive. Les programmes de gestion des produits différencient les fournisseurs à mesure que les utilisateurs finaux scrutent les déclarations PFAS. Collectivement, ces dynamiques maintiennent la discipline des prix et limitent l'entrée de grades non vérifiés dans les applications critiques.

Leaders du secteur des fluoropolymères au Moyen-Orient

AGC Inc.

Daikin Industries Ltd.

Dongyue Group

Syensqo

The Chemours Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : The Chemours Company s'est associée à SRF Limited, un producteur d'intermédiaires industriels et de spécialité, notamment des fluoropolymères. Cet accord renforce la chaîne d'approvisionnement mondiale de Chemours, améliore la flexibilité opérationnelle et élargit l'accès aux capacités de fluoropolymères.

- Avril 2024 : AGC Chemicals Europe, filiale de AGC Inc., a présenté son film Fluon ETFE innovant, un film fluoropolymère hautement durable conçu pour les applications architecturales, lors de la conférence Zak World of Façades sur la conception et l'ingénierie des façades à Dubaï, aux Émirats Arabes Unis.

Périmètre du rapport sur le marché des fluoropolymères au Moyen-Orient

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie sont couverts en tant que segments par industrie utilisatrice finale. L'éthylènetétrafluoroéthylène (ETFE), l'éthylène-propylène fluoré (FEP), le polytétrafluoroéthylène (PTFE), le fluorure de polyvinyle (PVF), le fluorure de polyvinylidène (PVDF) sont couverts en tant que segments par type de sous-résine. L'Arabie Saoudite et les Émirats Arabes Unis sont couverts en tant que segments par pays.| Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) |

| Polytétrafluoroéthylène (PTFE) |

| Fluorure de polyvinyle (PVF) |

| Fluorure de polyvinylidène (PVDF) |

| Autres types de sous-résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres industries utilisatrices finales |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Reste du Moyen-Orient |

| Par type de sous-résine | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Fluorure de polyvinyle (PVF) | |

| Fluorure de polyvinylidène (PVDF) | |

| Autres types de sous-résines | |

| Par industrie utilisatrice finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Emballage | |

| Autres industries utilisatrices finales | |

| Par géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient |

Définition du marché

- Industrie utilisatrice finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la machinerie industrielle, l'électrique et l'électronique, et autres sont les industries utilisatrices finales considérées dans le marché des fluoropolymères.

- Résine - Dans le périmètre de l'étude, les résines fluoropolymères vierges telles que le polytétrafluoroéthylène, le fluorure de polyvinylidène, le fluorure de polyvinyle, l'éthylène-propylène fluoré, l'éthylènetétrafluoroéthylène, etc. sous leurs formes primaires sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut se présenter sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont combinés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est désigné par degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau composé de fibres de verre intégrées dans une matrice de résine. Ces matériaux présentent une résistance élevée à la traction et aux chocs. Les rampes et les plates-formes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée par des fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, qui constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants tout en étant faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour désigner la fibre d'aramide, qui était à l'origine une marque de Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classifiés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformées en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un récipient en polytéréphtalate d'éthylène (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement par des doseurs/trémies. |

| Granulés plastiques | Les granulés plastiques, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères styréniques | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère styrénique est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par une modélisation de régression (si nécessaire).

- Étape 2 : Construction d'un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement