Taille et Part du Marché du Polyméthacrylate de Méthyle (PMMA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 3.24 Millions de tonnes |

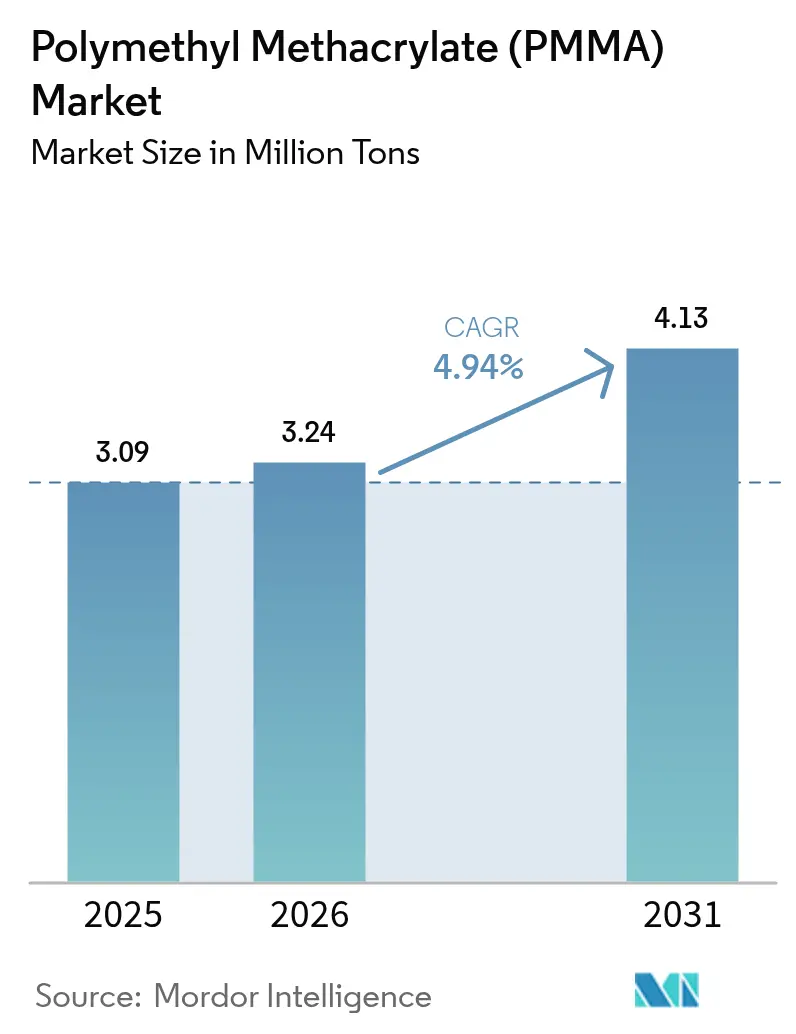

| Volume du Marché (2031) | 4.13 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Polyméthacrylate de Méthyle (PMMA) par Mordor Intelligence

La taille du Marché du Polyméthacrylate de Méthyle devrait croître de 3,09 millions de tonnes en 2025 à 3,24 millions de tonnes en 2026 et devrait atteindre 4,13 millions de tonnes d'ici 2031, à un CAGR de 4,94 % sur la période 2026-2031. La demande croissante de matières premières pour l'économie circulaire, l'acceptation plus large des pièces moulées de précision et les incitations réglementaires en faveur du vitrage à haute efficacité énergétique élargissent la base d'applications au-delà des thermoplastiques traditionnels. Les unités de dépolymérisation commerciales annoncées en 2025 ont réduit l'empreinte carbone du berceau à la porte de la résine vierge d'environ un tiers, améliorant le rapport coût-durabilité du PMMA face au polycarbonate. Les programmes de rénovation de façades imposés par la Directive sur la Performance Énergétique des Bâtiments de l'Union Européenne, conjugués au vaste pipeline d'infrastructures de l'Inde, stimulent la consommation architecturale, tandis que les certifications aérospatiales pour les fenêtres composites ouvrent un débouché à haute marge qui amortit les cycles de prix des produits de base. L'intensité concurrentielle est modérée car les cinq premiers fournisseurs contrôlent environ 60 % de la capacité mondiale, mais la différenciation technologique dans le recyclage chimique et le contrôle qualité des grades optiques permet à des entrants spécialisés de s'implanter dans les niches médicales et électroniques.

Principaux Enseignements du Rapport

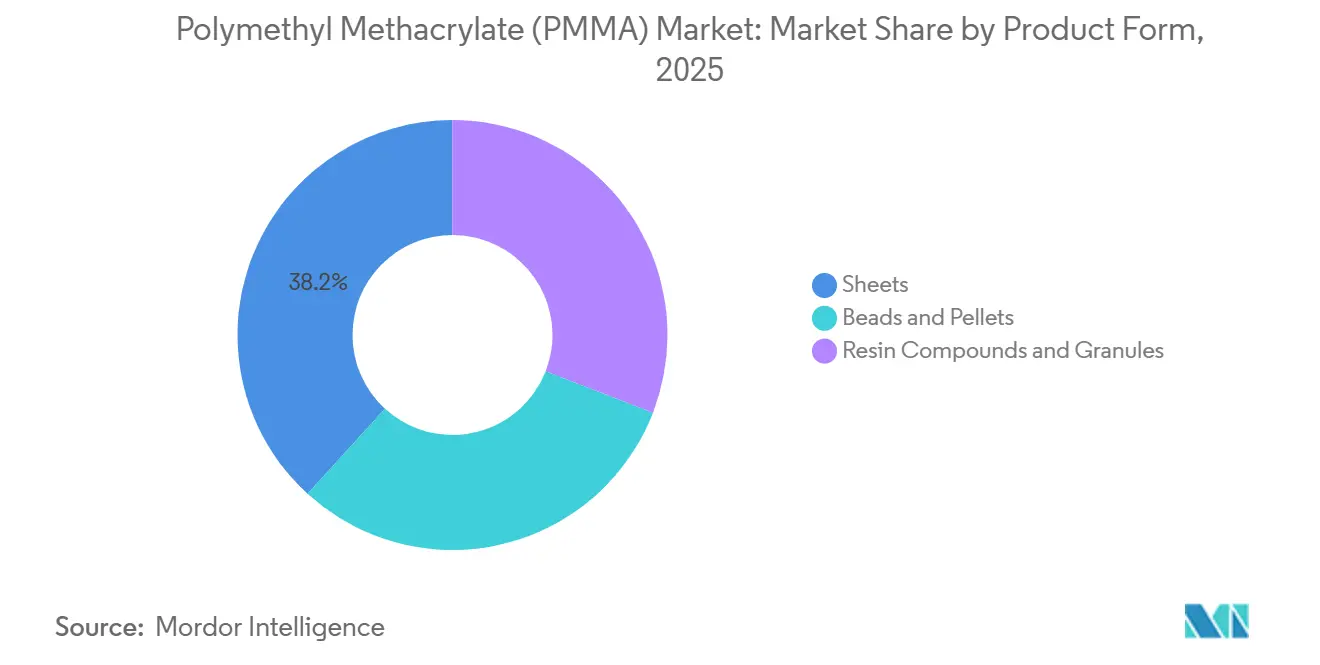

- Par forme de produit, les feuilles ont dominé avec une part volumique de 38,23 % du marché du PMMA en 2025 et progressent à un CAGR de 5,42 % jusqu'en 2031.

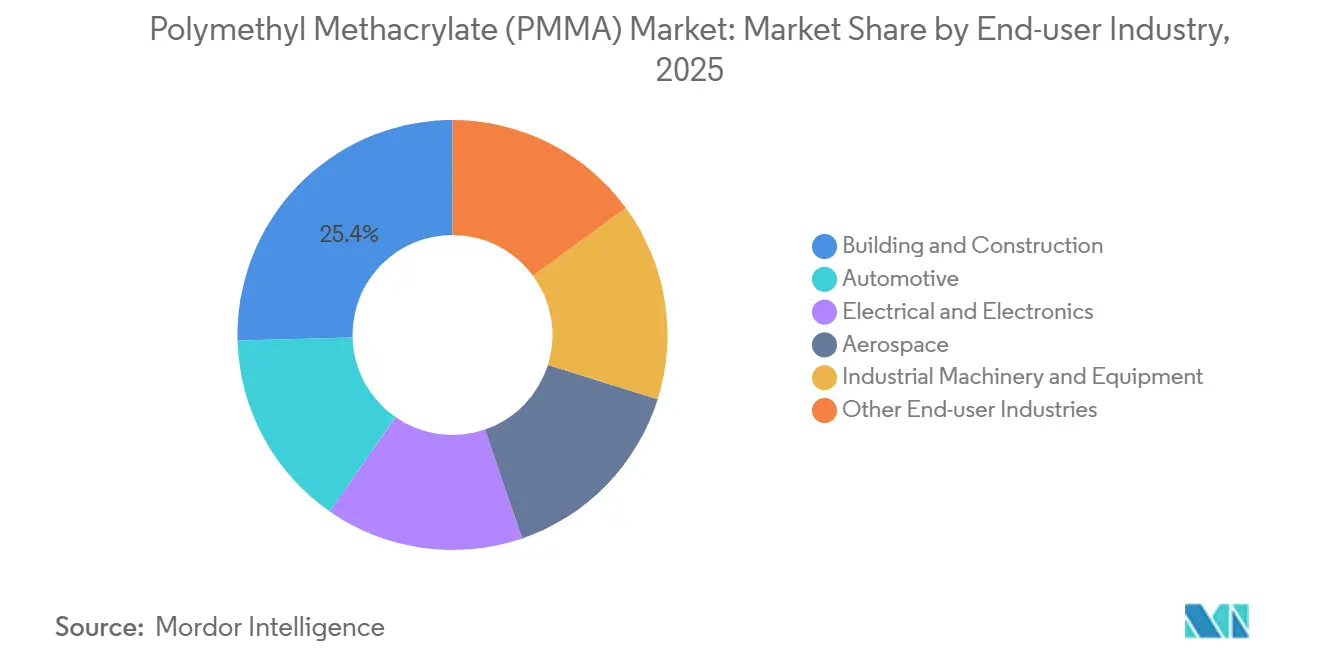

- Par secteur d'utilisation finale, l'aérospatiale est le segment à la croissance la plus rapide, avançant à un CAGR de 5,58 %, tandis que le bâtiment et la construction ont conservé la plus grande part de 25,42 % du marché du PMMA en 2025.

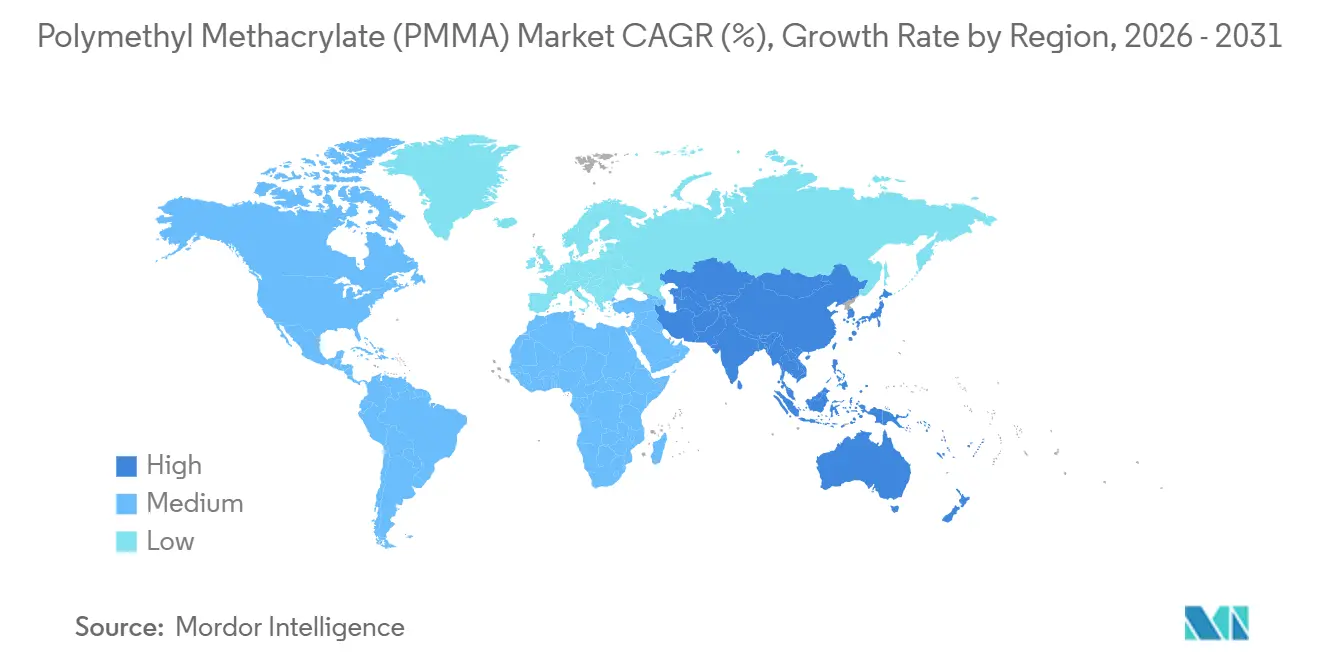

- L'Asie-Pacifique représentait 50,33 % de la part du marché du PMMA en 2025 et soutient la croissance régionale à un CAGR de 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Polyméthacrylate de Méthyle (PMMA)

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption du vitrage architectural et des façades | +1.2% | Europe, Amérique du Nord, centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du secteur de l'affichage et de la signalétique LED | +1.0% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance de l'utilisation médicale et dentaire du PMMA | +0.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Avancées dans l'économie du recyclage chimique du PMMA | +1.3% | Europe, Amérique du Nord, répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contrôle qualité des grades optiques assisté par IA | +0.5% | Mondial, adoption précoce en Allemagne, au Japon, en Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption du Vitrage Architectural et des Façades

L'Allemagne et la France exigent désormais des facteurs minimaux d'éclairage naturel de bureau de 2 %, un niveau atteint par les lanterneaux et les murs-rideaux en PMMA à environ la moitié du poids des assemblages en verre. Röhm et l'entrepreneur Neero ont rénové une tour de 12 étages à Francfort et réduit le tonnage d'acier de structure de 22 %, prouvant que des façades plus légères réduisent à la fois les coûts de matériaux et d'installation. Les constructeurs en zone sismique en bénéficient davantage car une masse de bardage plus faible réduit les calculs de balancement. Le réseau routier Bharatmala de l'Inde ajoute 15 000 à 20 000 tonnes de barrières acoustiques transparentes en PMMA chaque année, et les corridors de transport d'Asie du Sud-Est à Jakarta et Manille spécifient désormais le PMMA plutôt que le polycarbonate pour éviter le jaunissement UV tropical. Ces mandats ajoutent collectivement de l'élan au marché du PMMA.

Expansion du Secteur de l'Affichage et de la Signalétique LED

Les agences publicitaires se tournent vers des panneaux d'affichage LED extérieurs à haute luminosité qui dépendent des feuilles diffusantes en PMMA pour une distribution uniforme de la lumière sur des panneaux de plus de 10 m². Les détaillants en Amérique du Nord ont déjà rénové leurs enseignes de devanture avec du PMMA à éclairage par la tranche, réduisant la consommation d'énergie de 40 % tout en préservant la fidélité des couleurs de marque[1]Département de l'Énergie des États-Unis, "Mises à jour du Programme d'Éclairage à Semi-conducteurs," energy.gov. L'installation par la Corée du Sud d'écrans d'information passagers OLED transparents a créé une niche haut de gamme pour les substrats en PMMA de grade optique conformes aux limites d'inflammabilité IEC 62629, soutenant des primes de prix de 25 à 30 % par rapport aux feuilles de qualité courante.

Croissance de l'Utilisation Médicale et Dentaire du PMMA

Les autorisations 510(k) de la Food and Drug Administration des États-Unis pour les ciments osseux en PMMA ont augmenté de 12 % d'une année sur l'autre en 2025, portées par la hausse des volumes d'arthroplastie de la hanche et du genou[2]Food and Drug Administration des États-Unis, "Base de données des autorisations 510(k)," fda.gov. Les laboratoires dentaires sont passés à des blocs de PMMA fraisés qui réduisent le temps de fabrication de 48 heures à moins de 6 heures tout en maintenant des tolérances de ±50 µm, améliorant la rotation des patients. L'Europe et le Japon autorisent les charges dermiques permanentes contenant des microsphères de PMMA réticulé, renforçant la demande à long terme, tandis que les lentilles intraoculaires acryliques hydrophobes s'appuient toujours sur des précurseurs de PMMA pour leur clarté et leur biocompatibilité.

Avancées dans l'Économie du Recyclage Chimique du PMMA

L'unité de dépolymérisation de 10 000 tonnes de Trinseo à Rho, en Italie, récupère du monomère de méthacrylate de méthyle à 92 % de pureté à partir de déchets post-industriels, réduisant les coûts des matières premières d'environ 200 EUR par tonne par rapport aux voies pétrochimiques. Röhm et NEXTCHEM prévoient une installation allemande de 50 000 tonnes d'ici 2027, déjà soutenue par des accords d'achat ferme dans le secteur automobile. Des scientifiques de l'ETH Zurich ont récemment démontré une dépolymérisation photocatalytique à température ambiante, suggérant de futures réductions des coûts d'exploitation qui accéléreront l'approvisionnement circulaire. Les prescripteurs de bâtiments verts en Scandinavie exigent désormais 15 % de contenu recyclé dans les panneaux de façade en PMMA, renforçant la demande du marché.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Menace de substitution par le polycarbonate et le verre | -0.9% | Mondial, aiguë dans l'automobile et l'électronique | Court terme (≤ 2 ans) |

| Réglementation stricte sur les plastiques à usage unique | -0.6% | Europe, Amérique du Nord, répercussions sur l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risque de surcapacité centrée sur la Chine et de dumping des prix | -0.7% | Asie-Pacifique, Moyen-Orient, importations sélectives en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Menace de Substitution par le Polycarbonate et le Verre

La résistance aux chocs Izod de 600 à 850 J/m du polycarbonate éclipse le référentiel de 20 à 25 J/m du PMMA, en faisant le choix par défaut pour les vitres latérales et les boîtiers électroniques soumis à des tests de chute. La mise à jour 2025 du Model Y de Tesla a adopté des vitres arrière latérales en polycarbonate qui ont réduit le poids de 1,2 kg par véhicule, un modèle rapidement copié par d'autres fabricants de véhicules électriques. Les verres chimiquement renforcés tels que le Gorilla Glass de Corning s'emparent des couvercles de tableaux de bord, associant résistance aux rayures et esthétique haut de gamme. Avec des prix au comptant de résine de polycarbonate asiatique moyennant 2 100 USD par tonne début 2026, soit seulement 15 % au-dessus du PMMA, la parité des coûts érode un avantage traditionnel du PMMA.

Réglementation Stricte sur les Plastiques à Usage Unique

La Directive de l'Union Européenne sur les Plastiques à Usage Unique a déjà supprimé environ 80 000 tonnes de demande annuelle de PMMA pour les couverts et les agitateurs jetables. Les frais de Responsabilité Élargie du Producteur de 0,50 à 0,80 EUR par kg sur le PMMA non recyclé en France et en Allemagne ont rendu les emballages à usage unique non rentables. La loi SB 54 de Californie fixe une règle de 65 % de contenu recyclé pour les emballages rigides d'ici 2032, un objectif hors de portée de la capacité de recyclage actuelle du PMMA, accélérant la substitution vers le papier et les fibres moulées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme de Produit : Les Feuilles Maintiennent l'Élan Architectural

Les feuilles ont capturé une part volumique de 38,23 % du marché du PMMA en 2025, et la taille du marché du PMMA pour les feuilles devrait croître à un CAGR de 5,42 % jusqu'en 2031. Les lignes de coulée continue bénéficient des rénovations de façades, des panneaux d'affichage LED et des murs de barrières acoustiques transparentes sur les autoroutes en Inde et en Asie du Sud-Est. Röhm a ajouté 35 000 tonnes de capacité de feuilles à Worms et Shanghai en 2025 pour répondre à cette demande croissante.

La demande de billes et de granulés se concentre sur les lentilles de phares moulées par injection, les boîtiers de dispositifs médicaux et les pièces électroniques nécessitant des plages d'indice de fluidité étroites. Les composés de résine spéciaux occupent des segments plus petits mais à haute marge tels que les bases de prothèses dentaires et les billes de lentilles intraoculaires. Trinseo a commercialisé un composé bio-attribué avec 30 % de méthanol renouvelable en 2025 et a commencé à l'échantillonner auprès des équipementiers médicaux européens cherchant à réduire les émissions de Scope 3 sans revalidation. Bien que plus modestes en tonnage, ces formes premium soutiennent la rentabilité globale du marché du PMMA.

Par Secteur d'Utilisation Finale : La Construction Domine, l'Aérospatiale Accélère

Le bâtiment et la construction détenaient une part de 25,42 % du marché du PMMA en 2025, portés par les lanterneaux, les auvents et les murs de barrières imposés par le Pipeline National d'Infrastructures de 1 400 milliards USD de l'Inde. La poussée de rénovation des façades en Europe dans le cadre de la Directive sur la Performance Énergétique des Bâtiments renforce ce volume de base.

L'aérospatiale est l'utilisation finale à la croissance la plus rapide, affichant un CAGR de 5,58 % jusqu'en 2031. La Circulaire Consultative 25.775-1 de la Federal Aviation Administration plafonne la distorsion optique à 2 minutes d'arc et spécifie des critères d'impact aviaire, limitant les grades de PMMA qualifiés à quelques fournisseurs. PPG Aerospace a obtenu un contrat de transparence pour l'Airbus A320neo en 2025, reflétant la confiance des équipementiers dans le rapport clarté/poids du PMMA. Les segments électrique et électronique absorbent le PMMA pour les guides de lumière LED et les revêtements d'écrans tactiles, où son indice de réfraction de 1,49 garantit un éclairage uniforme, renforçant la diversité des volumes sur le marché global du PMMA.

Analyse Géographique

L'Asie-Pacifique contrôlait 50,33 % de la part du marché du PMMA en 2025, et la demande régionale croît à un CAGR de 5,18 % jusqu'en 2031, l'Inde et la Chine exécutant leurs expansions d'infrastructures et de fabrication. Les déploiements de barrières acoustiques sur les autoroutes Bharatmala de l'Inde et les auvents de stations de métro consomment à eux seuls 30 000 à 35 000 tonnes par an. La surcapacité chinoise déprime les prix régionaux mais sous-tend également une offre de feuilles à faible coût pour la construction domestique et les fabricants d'électronique. Le Japon et la Corée du Sud détournent leur capacité vers les grades médicaux, aérospatiaux et optiques qui commandent des marges plus élevées et protègent contre les cycles des produits de base.

L'Amérique du Nord représentait près d'un cinquième du volume mondial en 2025. Le projet MMA de 250 000 tonnes de Röhm à Bay City, annoncé en 2025, vise à sécuriser la résine domestique pour l'allègement automobile dans le cadre des règles de contenu de la Loi sur la Réduction de l'Inflation. Les rénovations de bâtiments du Département de l'Énergie des États-Unis accélèrent l'adoption de panneaux PMMA à éclairage par la tranche qui réduisent la densité de puissance d'éclairage de 40 %. Le boom immobilier du Canada, porté par l'immigration, stimule la demande de lanterneaux et de façades.

L'Europe détenait un volume significatif en 2025. L'usine de dépolymérisation de Trinseo à Rho alimente les convertisseurs italiens et allemands en monomère recyclé à une remise de 200 EUR par tonne, catalysant les politiques d'approvisionnement circulaire. La perte réglementaire liée aux emballages à usage unique est compensée par la demande architecturale et automobile. L'Amérique du Sud et le Moyen-Orient et l'Afrique connaissent une demande croissante de PMMA, avec les projets de construction du Brésil et les projets Vision 2030 de l'Arabie Saoudite comme points lumineux, bien que les coûts logistiques plafonnent la pénétration des importations.

Paysage Concurrentiel

Le marché du PMMA est modérément consolidé. L'activité de brevets a fortement augmenté en 2024-2025 autour des catalyseurs à basse température et de l'IA de détection de défauts en ligne, signalant une course technologique pour l'amélioration du rendement des grades optiques. Des spécialistes plus petits tels que Suzhou Double Elephant se concentrent sur des billes ultra-pures pour les lentilles intraoculaires certifiées ISO 13485, un domaine où un monomère résiduel inférieur à 10 ppm est non négociable. Les équipementiers automobiles en Europe exigent déjà des lentilles de phares avec 30 % de contenu recyclé répondant toujours aux normes photométriques SAE J2650, une spécification que moins de cinq fournisseurs peuvent satisfaire. Les transparences aérospatiales restent une île à haute barrière car les cycles de certification FAA dépassent 24 mois, accordant aux acteurs établis comme PPG Aerospace une latitude tarifaire. Dans l'ensemble, la différenciation des produits grâce au contrôle qualité assisté par IA et aux matières premières renouvelables érode régulièrement la pure échelle comme seul levier concurrentiel sur le marché du PMMA.

Leaders du Secteur du Polyméthacrylate de Méthyle (PMMA)

Röhm GmbH

Mitsubishi Chemical Group Corporation

CHIMEI

Trinseo

Sumitomo Chemical Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Mitsubishi Chemical a mis à niveau sa ligne d'extrusion de grade optique de Yokkaichi avec un contrôle qualité par vision artificielle qui a réduit les taux de rejet à 1,1 %.

- Février 2025 : Röhm s'est engagé à investir 500 millions USD pour construire une usine MMA de 250 000 tonnes à Bay City, au Texas, pour un démarrage fin 2027.

- Janvier 2025 : Trinseo a lancé la première installation européenne de dépolymérisation en boucle fermée de PMMA de 10 000 tonnes à Rho, en Italie, produisant un monomère à 92 % de pureté.

Portée du Rapport sur le Marché Mondial du Polyméthacrylate de Méthyle (PMMA)

Le polyméthacrylate de méthyle (PMMA) est un thermoplastique transparent et rigide communément appelé acrylique, verre acrylique ou plexiglas. En raison de son excellente transmittance lumineuse, le PMMA trouve une application étendue dans l'industrie de l'éclairage, notamment dans la production de lentilles, de diffuseurs et de guides de lumière.

Le marché du polyméthacrylate de méthyle (PMMA) est segmenté par forme de produit, secteur d'utilisation finale et géographie. Par forme de produit, le marché est segmenté en feuilles, billes et granulés, et composés de résine et granules. Par secteur d'utilisation finale, le marché est segmenté en automobile, bâtiment et construction, électrique et électronique, aérospatiale, machines et équipements industriels, et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché du PMMA dans 20 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Feuilles |

| Billes et Granulés |

| Composés de Résine et Granules |

| Automobile |

| Bâtiment et Construction |

| Électrique et Électronique |

| Aérospatiale |

| Machines et Équipements Industriels |

| Autres Secteurs d'Utilisation Finale |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Italie | |

| Royaume-Uni | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Émirats Arabes Unis | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Forme de Produit | Feuilles | |

| Billes et Granulés | ||

| Composés de Résine et Granules | ||

| Par Secteur d'Utilisation Finale | Automobile | |

| Bâtiment et Construction | ||

| Électrique et Électronique | ||

| Aérospatiale | ||

| Machines et Équipements Industriels | ||

| Autres Secteurs d'Utilisation Finale | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Italie | ||

| Royaume-Uni | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Secteur d'Utilisation Finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, les machines industrielles, l'électrique et l'électronique, et les autres secteurs sont considérés comme des segments par secteur d'utilisation finale dans le marché du polyméthacrylate de méthyle.

- Résine - Dans le cadre de l'étude, la résine de polyméthacrylate de méthyle vierge sous des formes primaires telles que la poudre, les granulés, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et Pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de Polymérisation (DP) | Le nombre d'unités monomères dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre de plusieurs milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une résistance à la traction et aux chocs élevée. Les rampes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque Dupont pour la fibre d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en Para-aramide et Méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformés en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, une durabilité et une élasticité remarquables. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé en bouteille ou en contenant en polyéthylène téréphtalate (PET). |

| Compoundage de plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement via des alimentateurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau mou lorsqu'ils sont chauffés et deviennent durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base de plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement