Taille et part du marché des plastiques techniques en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

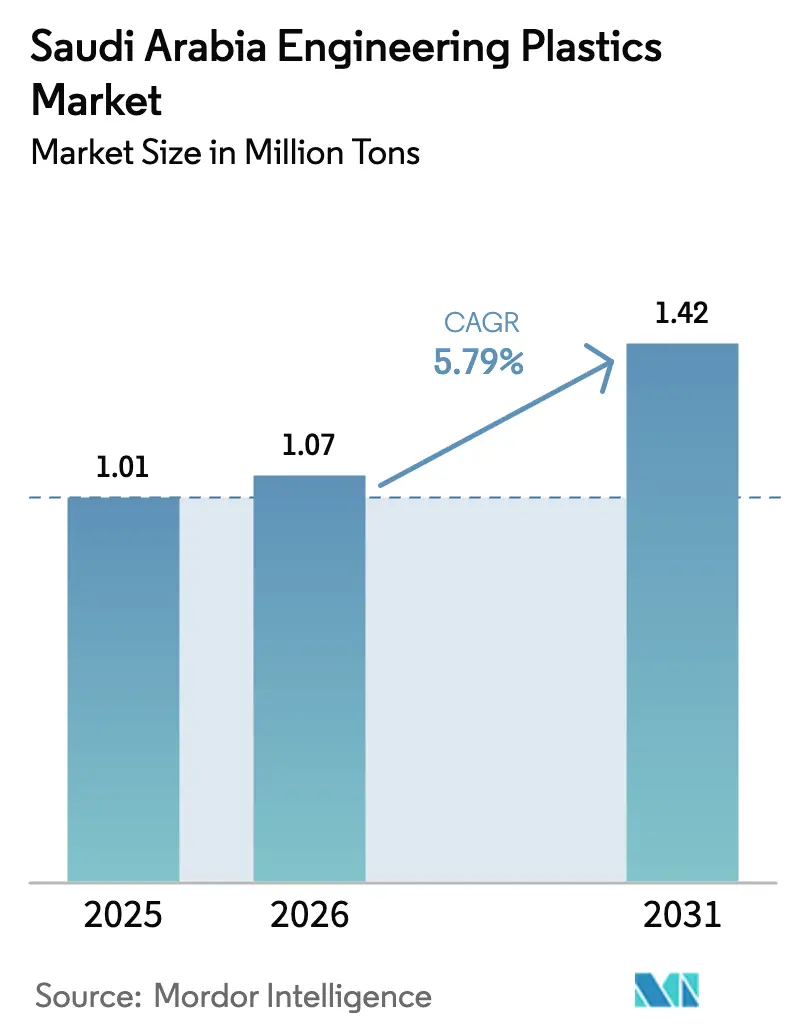

| Taille du marché de l'année de base (2025) | 1.01 Millions de tonnes |

| Volume du Marché (2026) | 1.07 Millions de tonnes |

| Volume du Marché (2031) | 1.42 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.79% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques techniques en Arabie Saoudite par Mordor Intelligence

La taille du marché des plastiques techniques en Arabie Saoudite a été évaluée à 1,01 million de tonnes en 2025 et devrait progresser de 1,07 million de tonnes en 2026 pour atteindre 1,42 million de tonnes d'ici 2031, à un CAGR de 5,79 % au cours de la période de prévision (2026-2031). Cette trajectoire ascendante reflète la transition délibérée du Royaume des pétrochimiques en vrac vers une conversion de polymères à plus haute valeur ajoutée, conformément à la Vision 2030. L'abondance des approvisionnements en matières premières hydrocarbonées, notamment l'éthane et le propane, maintient les coûts de production en dessous des moyennes régionales, renforçant la compétitivité-prix des résines nationales même lorsque les références du brut fluctuent. Les mandats de localisation dans les industries automobile, électronique grand public et emballage alimentaire ont resserré la demande pour des grades spéciaux que les polymères courants ne peuvent satisfaire, tandis que les mégaprojets accélérés tels que NEOM et Qiddiya continuent de passer de grandes commandes ponctuelles pour des formulations ignifugées, à résistance aux chocs renforcée et résistantes aux intempéries. Les producteurs accélèrent les investissements en capacité dans le mélange-compoundage, le mélange-maître coloré et la fabrication additive pour capter ces pools de valeur émergents et se diversifier hors des segments courants en suroffre. Les parties prenantes restent toutefois prudentes, car la volatilité des prix des matières premières et les lacunes des infrastructures de recyclage pourraient réduire les marges si elles ne sont pas traitées.

Principaux enseignements du rapport

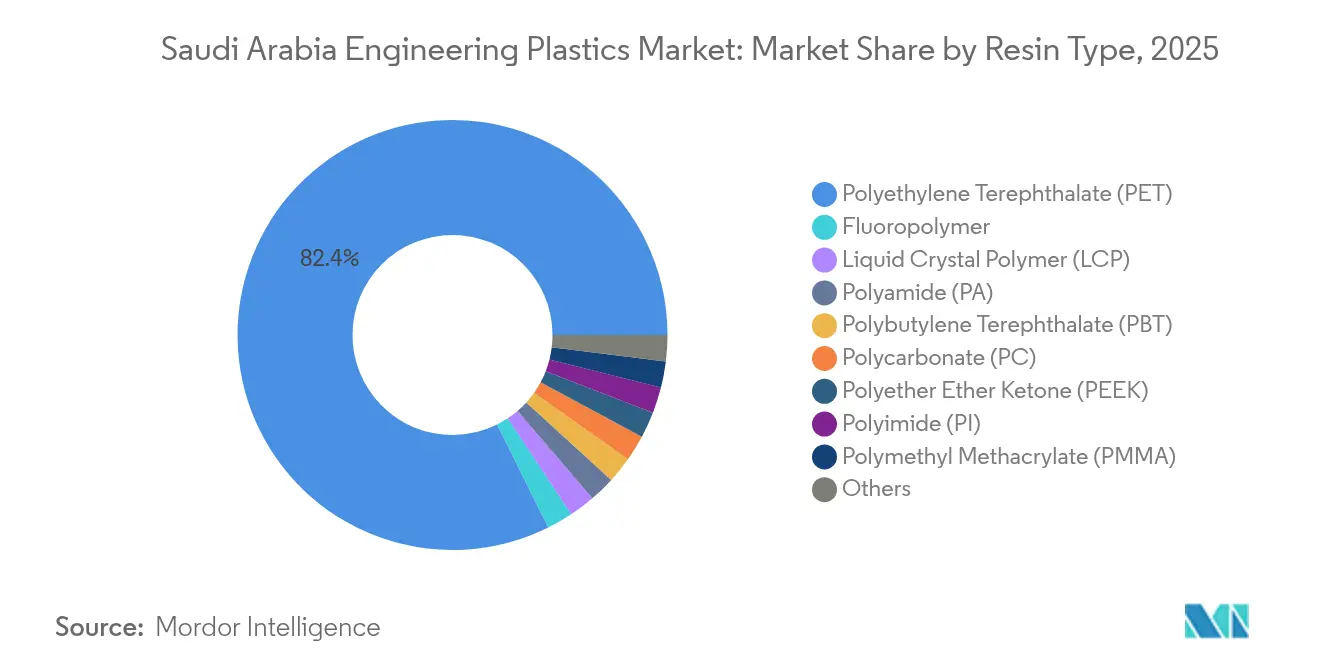

- Par type de résine, le polytéréphtalate d'éthylène a détenu 82,35 % de la part de marché des plastiques techniques en Arabie Saoudite en 2025. Les copolymères de styrène sont prévus pour progresser à un CAGR de 7,75 % jusqu'en 2031.

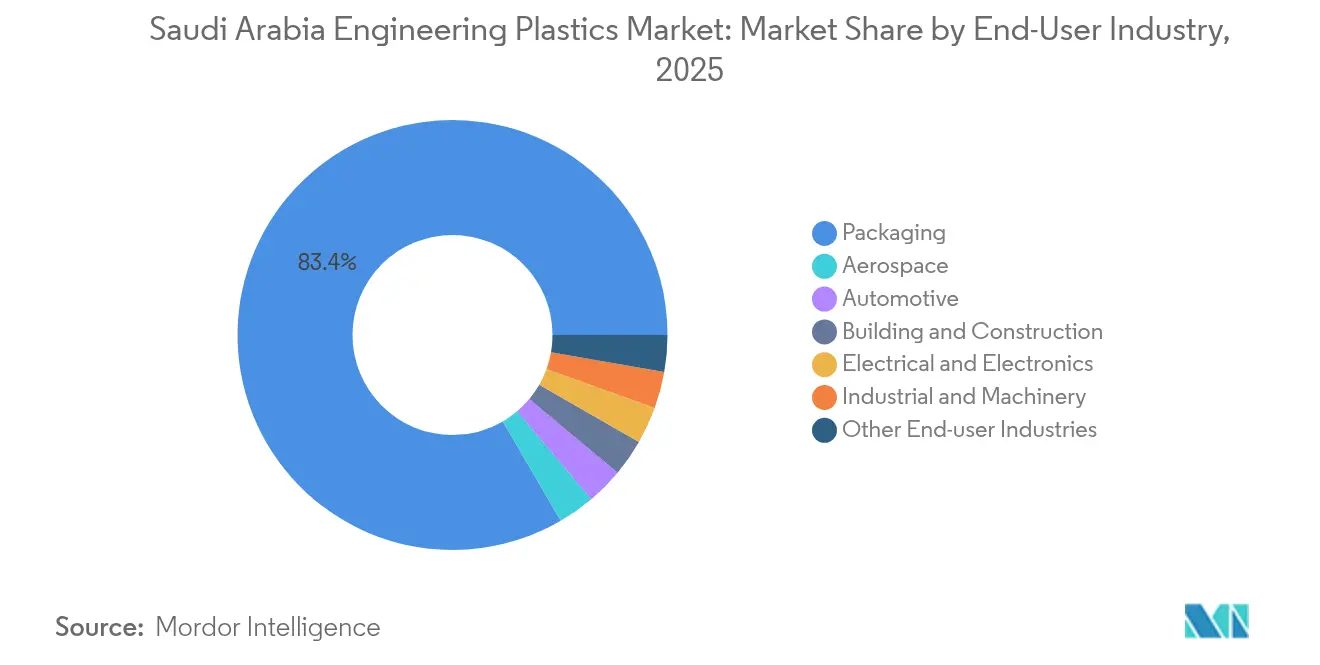

- Par industrie utilisatrice finale, le segment de l'emballage a représenté 83,40 % de la taille du marché des plastiques techniques en Arabie Saoudite en 2025. Les applications électriques et électroniques devraient progresser à un CAGR de 8,45 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plastiques techniques en Arabie Saoudite

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Localisation des composants pour véhicules électriques et véhicules à nouvelles énergies | +1.2% | Province orientale, Riyad, NEOM | Moyen terme (2-4 ans) |

| Incitations en aval de la Vision 2030 | +0.8% | National, Jubail, Yanbu, Ras Al-Khair | Long terme (≥ 4 ans) |

| Expansion des convertisseurs d'emballage nationaux | +0.6% | Riyad, Djeddah, Dammam | Court terme (≤ 2 ans) |

| Adoption de matériaux légers dans les équipements pétroliers et gaziers | +0.4% | Province orientale | Moyen terme (2-4 ans) |

| Demande des mégaprojets de villes intelligentes | +0.7% | NEOM, Mer Rouge, Qiddiya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Localisation des composants pour véhicules électriques et véhicules à nouvelles énergies

La localisation de la mobilité électrique remodèle le marché des plastiques techniques en Arabie Saoudite en exigeant des boîtiers de batteries, des connecteurs électriques et des pièces de gestion thermique qui répondent à des seuils d'inflammabilité et de température élevés. Le partenariat d'Aramco avec BYD établit un précédent en matière d'engagements d'approvisionnement local qui obligent les fournisseurs de rang 1 à acheter des résines locales. Les réglementations automobiles imposent 50 % de contenu local d'ici 2030, orientant la demande vers les polyamides, les polycarbonates et les mélanges haute température conformes aux normes UNECE R-100 et UL-94 V-0. Le cluster automobile King Salman à Djeddah a déjà attiré des lignes de compoundage pour des mélanges ABS et PC-PBT renforcés de fibres de verre adaptés à la rigidité des boîtiers de batteries pour véhicules électriques. L'impulsion de localisation renforce également la résilience de la chaîne d'approvisionnement en réduisant les délais douaniers pour les pièces critiques, permettant aux OEM d'augmenter leur production avec des temps de cycle plus courts.

Incitations à la conversion en aval de la Vision 2030

Les allocations du Programme d'incitations standard totalisant 10 milliards SAR (2,67 milliards USD) subventionnent les terrains, les services publics et le financement des convertisseurs qui consomment des intermédiaires produits localement[1]Gouvernement d'Arabie Saoudite, "Détails du Programme d'incitations standard," gov.sa. Parallèlement, l'initiative Nusaned de SABIC a généré 8,8 milliards SAR (2,35 milliards USD) de contributions au PIB en co-investissant dans des PME spécialisées dans le compoundage, démontrant comment la coordination public-privé oriente les capitaux vers des actifs de conversion spécialisés. Les règles de contenu local et d'autorité de marchés publics accordent jusqu'à 30 % de préférence d'offre pour les biens d'origine saoudienne certifiée, garantissant effectivement des débouchés pour les plastiques techniques utilisés dans les contrats de défense, de soins de santé et de gestion de l'eau. Le soutien réglementaire est renforcé par des normes de performance SASO rigoureuses qui créent des barrières techniques à l'entrée contre les importations de faible qualité, préservant la création de valeur nationale. Des acteurs étrangers majeurs tels qu'Alujain-Motherson et LyondellBasell ont créé des coentreprises, encouragés par des crédits fiscaux et des accords d'approvisionnement prioritaire en matières premières qui raccourcissent les délais de rentabilisation.

Expansion rapide des convertisseurs d'emballage nationaux

Le marché des biens de consommation en forte croissance d'Arabie Saoudite a déclenché des booms de capacité parmi les fabricants de préformes PET et les extrudeuses de films multicouches. Le complexe de bouteilles PET de Hotpack d'une valeur de 1 milliard SAR à Riyad augmente à lui seul la consommation intérieure de résine pour bouteilles d'environ 120 000 tonnes par an. Les convertisseurs se tournent également vers le rPET et le contenu PCR, stimulés par les engagements des distributeurs à porter le contenu recyclé dans les contenants de boissons à 25 % d'ici 2028. Les collaborations SABIC-Napco fournissent des films barrières mono-matière qui améliorent la recyclabilité, encore renforcées par les directives municipales qui restreignent les structures multicouches avec des polymères incompatibles. La croissance du commerce électronique ajoute de l'élan, car la livraison du dernier kilomètre repose sur des mailers robustes et légers en copolyesters à haute résistance aux chocs. PlasChem Park à Jubail a attiré plusieurs lignes de feuilles PET à moyenne échelle, suggérant que le boom de l'emballage continuera d'ancrer les lignes de demande de base pour les puces PET en grade bouteille et PET amorphe.

Transition vers des matériaux légers dans les équipements pétroliers et gaziers

Le programme de réduction du coût par baril de Saudi Aramco vise jusqu'à 25 % d'économies de poids dans les outils de forage, stimulant la substitution de l'acier inoxydable par du PEEK à haut module et du PA-12 chargé de fibres de carbone. Precision Polymer Engineering a localisé la fabrication d'élastomères à Al Khobar, permettant un approvisionnement rapide en joints haute température résistant à l'exposition aux gaz acides. Les bagues en polyétheréthercétone ont réduit de moitié les temps d'arrêt pour maintenance sur les pompes sous-marines, illustrant des avantages tangibles en termes d'OPEX. Les plastiques techniques réduisent également les émissions de CO₂ en diminuant le poids de transport des unités de plateformes modulaires expédiées vers les plates-formes offshore. Les initiatives de développement des fournisseurs canalisent ces avantages vers les PME locales qui usinent des pièces à tolérances serrées, tout en cultivant simultanément la création d'emplois en aval.

Analyse de l'impact des facteurs limitants*

| Facteurs limitants | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.8% | Jubail, Yanbu | Court terme (≤ 2 ans) |

| Capacité de recyclage mécanique insuffisante | -0.9% | Villes secondaires | Moyen terme (2-4 ans) |

| Lacunes en compétences pour le traitement de précision | -0.6% | Pôles industriels émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières liée aux fluctuations du brut

Les marges des résines de grade technique sont liées aux indices de prix de la naphta et de l'éthane, qui s'envolent lorsque les réductions de production de l'OPEP+ resserrent l'offre mondiale. Chaque augmentation de 1 % des coûts d'énergie non renouvelable réduit la production manufacturière saoudienne de 0,602 % selon des études de durabilité de 2025[2]MDPI Sustainability, "Dynamiques énergétiques et production manufacturière," mdpi.com. Les producteurs nationaux ne peuvent pas toujours répercuter les hausses de prix en aval parce que les convertisseurs locaux d'emballage et d'électroménager signent des plafonds de prix trimestriels. La volatilité des références Brent injecte une incertitude de prévision dans les cycles d'approvisionnement, forçant les transformateurs à couvrir leurs stocks, ce qui gonfle les besoins en fonds de roulement. Si le brut se maintient en moyenne au-dessus de 90 USD par baril sur des périodes prolongées, les fabricants de résines risquent des marges négatives, notamment sur les puces PET à faible marge pour bouteilles. Des accords d'approvisionnement à long terme indexés sur le gaz plutôt que sur le brut pourraient atténuer la menace, bien que peu de tels contrats existent aujourd'hui.

Infrastructure limitée de recyclage mécanique local

Les ambitions d'économie circulaire dépendent de flux fiables de matières premières recyclées, mais le Royaume manque d'installations avancées de tri et de lavage pour les polymères techniques. L'Initiative verte saoudienne fixe des objectifs directionnels, mais omet des cibles de tonnage spécifiques pour la récupération des plastiques techniques. Par conséquent, les importations de granulés rPET de qualité alimentaire restent nécessaires, augmentant les coûts de matières premières pour les convertisseurs nationaux qui ciblent des clients à l'exportation exigeant 30 % de contenu recyclé. Une ségrégation inadéquate à la source entraîne une contamination visuelle et une variabilité des couleurs, entravant la réutilisation à haute valeur ajoutée. Les dépenses d'investissement pour les lignes de recyclage conformes aux normes FDA dépassent 150 millions SAR par module de 30 000 tonnes, décourageant les acteurs privés sans approvisionnement garanti en balles. À moins que la politique n'introduise des redevances de responsabilité élargie des producteurs finançant la collecte, la dépendance à la résine vierge persistera.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la dominance du PET masque la croissance des spécialités

Le polytéréphtalate d'éthylène a commandé 82,35 % de la part de marché des plastiques techniques en Arabie Saoudite en 2025, ancré par la demande de boissons gazeuses et d'eau en bouteille nécessitant des puces à haute clarité pour bouteilles. Malgré le poids volumique du PET, les copolymères de styrène affichent le CAGR le plus rapide de 7,75 % jusqu'en 2031, car les constructeurs automobiles augmentent la localisation des garnitures intérieures. Les polyamides, le polycarbonate et les fluoropolymères, bien que de niche, captent des créneaux rentables respectivement dans les groupes motopropulseurs électriques, l'optique LED et les équipements de traitement chimique. L'échelle écrasante du PET masque la part de revenus croissante des résines spécialisées à haute marge qui peuvent se vendre à des prix unitaires cinq à huit fois supérieurs aux puces pour bouteilles.

Les priorités d'investissement illustrent ce changement. SABIC a financé des extrudeuses bi-vis capables de compoundage de mélanges PC-ABS ignifugés pour la mobilité électrique et les boîtiers 5G. La participation de LyondellBasell dans NATPET introduit des recettes mondiales de composés polypropylène dans le mix national, tandis que l'usine à venir d'Arch-Daelim Petrochemical à Jubail fournira des grades de copolyesters pour les films d'operculage de barquettes à viande. Ces expansions signifient un pivot délibéré vers la différenciation par la valeur des résines. Pourtant, le PET restera le consommateur de charge de base parce que les marques de boissons signent des contrats pluriannuels qui garantissent des débouchés stables, maintenant les taux d'utilisation des convertisseurs au-dessus de 85 % même lors des creux du cycle économique.

Par industrie utilisatrice finale : la montée en puissance de l'électronique défie la dominance de l'emballage

L'emballage a absorbé 83,40 % de la taille du marché des plastiques techniques en Arabie Saoudite en 2025, principalement pour les applications de bouteilles, films et thermoformage. Néanmoins, les applications électriques et électroniques devraient enregistrer le CAGR le plus rapide de 8,45 % jusqu'en 2031, porté par les plans de déploiement de villes intelligentes de NEOM et les incitations à l'assemblage national pour les téléviseurs, les smartphones et l'éclairage à haute efficacité. Les substrats pour circuits imprimés, les couvercles de lentilles LED et les boîtiers d'antennes 5G reposent sur des polymères à faible constante diélectrique et résistants à la chaleur tels que les polymères à cristaux liquides et les mélanges PC, suscitant l'intérêt des compoundeurs spécialisés.

Les composants automobiles restent un consommateur important alors que le Royaume vise une production annuelle de véhicules de 300 000 d'ici 2030, avec des plateformes de véhicules électriques accélérant la substitution des résines par rapport à l'acier embouti. Le bâtiment et la construction suivent, avec des vitrages en polycarbonate et des feuilles de PMMA résistantes aux intempéries remplaçant le verre et l'aluminium dans les façades économes en énergie. Les marchés utilisateurs des machines-outils et du pétrole et du gaz adoptent les plastiques techniques de manière plus sélective, mais ils paient des marges premium pour le PEEK et le PPS utilisés dans les joints haute pression. Dans tous les secteurs, les politiques de localisation orientent les achats vers les fournisseurs saoudiens, créant des corridors de demande qui redistribuent la domination historique de l'emballage des boissons et accordent à l'électronique une voix plus forte dans les feuilles de route de développement des produits.

Analyse géographique

La Province orientale reste le nœud de production central du marché des plastiques techniques en Arabie Saoudite. La ville industrielle de Jubail présente des complexes verticalement intégrés où le craquage de l'éthane, la synthèse des monomères et la polymérisation sont situés dans des parcelles contiguës, réduisant ainsi les coûts de transport et de stockage. SABIC, Petro Rabigh et plusieurs partenaires en coentreprise exploitent des réacteurs à grande échelle qui alimentent en granulés les compoundeurs captifs, assurant un approvisionnement stable même dans des conditions de capacité de transport maritime mondiale tendue. Les actifs liés aux raffineries de Yanbu ajoutent également une redondance, positionnant la province comme la passerelle d'exportation de résines du pays via le port industriel du roi Fahd.

Riyad fonctionne comme le principal hub de conversion, abritant le Centre de développement des applications plastiques de SABIC et une masse critique de souffleurs, mouleurs par injection et extrudeuses de films. La base de biens de consommation de la région génère une demande continue pour les bouchons, les fermetures et les emballages rigides. La présence de lignes d'assemblage automobile élève le besoin de collecteurs d'admission en nylon chargé de verre et de composants de tableau de bord en PC-ABS, que les usines de compoundage de la ville industrielle de Sudair fournissent de plus en plus. Les réseaux logistiques relient Riyad aux provinces orientales et occidentales, permettant une distribution équilibrée du granulat fini.

Le couloir occidental, dirigé par Djeddah et s'étendant au nord jusqu'à NEOM, émerge comme un point chaud de consommation. Le cluster automobile King Salman attire des fabricants de composants de rang 1 qui s'approvisionnent en polyamides locaux pour les pièces sous capot. Pendant ce temps, le projet Mer Rouge et le réaménagement urbain en hauteur à Djeddah s'appuient sur des feuilles de toiture en polycarbonate et des barrières acoustiques en acrylique, utilisant de la résine palettisée expédiée via le port islamique de Djeddah. Les zones industrielles naissantes de NEOM élaborent des cadres d'approvisionnement stipulant un contenu saoudien minimum, garantissant des flux de demande occidentaux soutenus une fois la construction à son apogée. Collectivement, ces dynamiques géographiques décrivent un système à deux pôles : production intensive à l'est, conversion et application intensives au centre et à l'ouest.

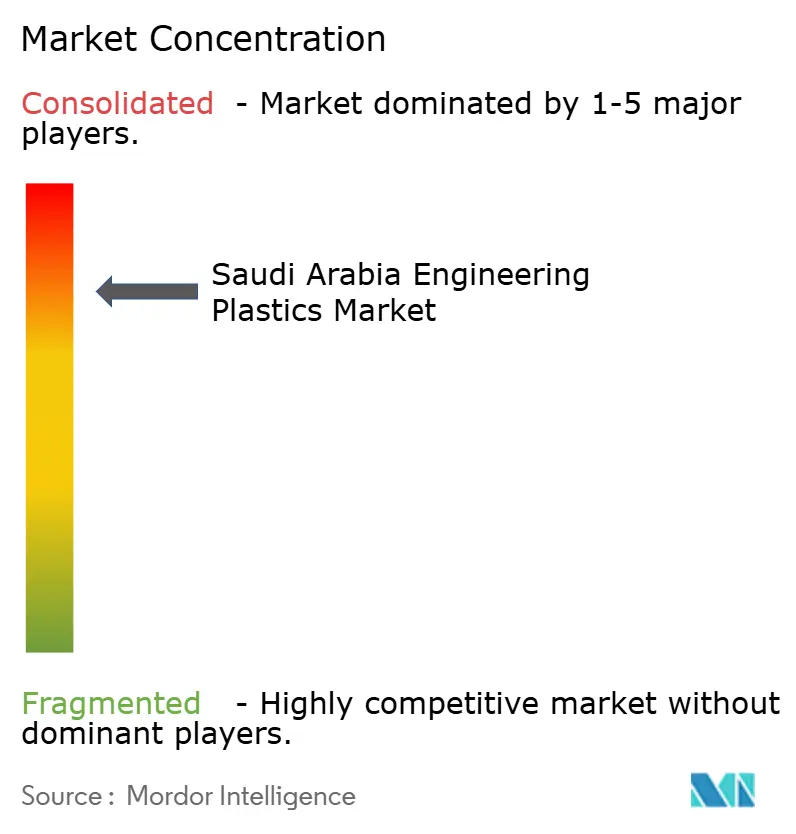

Paysage concurrentiel

Le marché des plastiques techniques en Arabie Saoudite se caractérise par une concurrence concentrée, SABIC contrôlant à la fois les matières premières en amont et les actifs de compoundage en aval couvrant la plupart des grandes familles de résines. Les règles de contenu local et les normes SASO protègent davantage les acteurs nationaux établis contre les importations asiatiques à faible coût en exigeant des audits sur site et une documentation de traçabilité. Les acteurs internationaux s'adaptent en co-localisant des centres technologiques qui adaptent les grades mondiaux aux conditions climatiques saoudiennes, raccourcissant ainsi les délais de qualification. Le positionnement concurrentiel repose donc sur trois leviers : l'accès à des matières premières avantageuses, l'étendue des portefeuilles de spécialités et la capacité à collaborer avec les programmes d'État pour atteindre les objectifs de localisation à 50 %. Au cours des cinq prochaines années, le leadership du marché devrait se déplacer vers les entreprises qui associent une intégration en amont compétitive en termes de coûts à une agilité de conversion spécialisée en aval.

Leaders de l'industrie des plastiques techniques en Arabie Saoudite

SABIC

Sipchem Company

Petro Rabigh

Alfa S.A.B. de C.V.

PCC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juillet 2025 : SABIC a lancé LNP Thermotuf WF0087N, le premier composé PBT ignifugé pour la technologie de moulage nano, offrant une liaison métal-plastique 60 % plus résistante et une conformité IP68.

- Décembre 2024 : SABIC a introduit les résines copolymères de polycarbonate LNP ELCRES CXL, conçues pour la résistance chimique dans les applications de mobilité, d'électronique, d'industrie et d'infrastructure. Le portefeuille comprend des grades ignifugés, transparents et renforcés de verre, avec une ductilité à basse température, une résistance aux UV et une aptitude à la coloration.

Périmètre du rapport sur le marché des plastiques techniques en Arabie Saoudite

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et les machines, l'emballage sont couverts comme segments par industrie utilisatrice finale. Le fluoropolymère, le polymère à cristaux liquides (LCP), le polyamide (PA), le polytéréphtalate de butylène (PBT), le polycarbonate (PC), la polyétheréthercétone (PEEK), le polytéréphtalate d'éthylène (PET), le polyimide (PI), le polyméthacrylate de méthyle (PMMA), le polyoxyméthylène (POM), les copolymères de styrène (ABS et SAN) sont couverts comme segments par type de résine.| Fluoropolymère | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | |

| Polytétrafluoroéthylène (PTFE) | |

| Polyfluorure de vinyle (PVF) | |

| Polyfluorure de vinylidène (PVDF) | |

| Autres sous-types de résines | |

| Polymère à cristaux liquides (LCP) | |

| Polyamide (PA) | Aramide |

| Polyamide (PA) 6 | |

| Polyamide (PA) 66 | |

| Polyphtalamide | |

| Polytéréphtalate de butylène (PBT) | |

| Polycarbonate (PC) | |

| Polyétheréthercétone (PEEK) | |

| Polytéréphtalate d'éthylène (PET) | |

| Polyimide (PI) | |

| Polyméthacrylate de méthyle (PMMA) | |

| Polyoxyméthylène (POM) | |

| Copolymères de styrène (ABS, SAN) |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machines |

| Emballage |

| Autres industries utilisatrices finales |

| Par type de résine | Fluoropolymère | Éthylènetétrafluoroéthylène (ETFE) |

| Éthylène-propylène fluoré (FEP) | ||

| Polytétrafluoroéthylène (PTFE) | ||

| Polyfluorure de vinyle (PVF) | ||

| Polyfluorure de vinylidène (PVDF) | ||

| Autres sous-types de résines | ||

| Polymère à cristaux liquides (LCP) | ||

| Polyamide (PA) | Aramide | |

| Polyamide (PA) 6 | ||

| Polyamide (PA) 66 | ||

| Polyphtalamide | ||

| Polytéréphtalate de butylène (PBT) | ||

| Polycarbonate (PC) | ||

| Polyétheréthercétone (PEEK) | ||

| Polytéréphtalate d'éthylène (PET) | ||

| Polyimide (PI) | ||

| Polyméthacrylate de méthyle (PMMA) | ||

| Polyoxyméthylène (POM) | ||

| Copolymères de styrène (ABS, SAN) | ||

| Par industrie utilisatrice finale | Aérospatiale | |

| Automobile | ||

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Industrie et machines | ||

| Emballage | ||

| Autres industries utilisatrices finales | ||

Définition du marché

- Industrie utilisatrice finale - L'emballage, l'électrique et l'électronique, l'automobile, le bâtiment et la construction, et les autres sont les industries utilisatrices finales considérées dans le cadre du marché des plastiques techniques.

- Résine - Dans le cadre de l'étude, la consommation de résines vierges telles que le fluoropolymère, le polycarbonate, le polytéréphtalate d'éthylène, le polytéréphtalate de butylène, le polyoxyméthylène, le polyméthacrylate de méthyle, les copolymères de styrène, le polymère à cristaux liquides, la polyétheréthercétone, le polyimide et le polyamide sous leurs formes primaires est prise en compte. Le recyclage est traité séparément dans son chapitre individuel.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les paliers, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est fabriqué en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent se présenter sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques différentes et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques ayant des propriétés physiques utiles ont souvent des DP de l'ordre de milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibres de verre est un matériau composé de fibres de verre incorporées dans une matrice de résine. Ces matériaux ont une haute résistance à la traction et aux chocs. Les mains courantes et les plateformes sont deux exemples d'applications structurales légères qui utilisent la fibre de verre standard. |

| Polymère renforcé de fibres (FRP) | Le polymère renforcé de fibres est un matériau composite composé d'une matrice de polymère renforcée de fibres. Les fibres sont généralement en verre, en carbone, en aramide ou en basalte. |

| Flocon | Il s'agit d'un morceau sec et pelé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont robustes mais faciles à usiner. Parmi les fluoropolymères les plus courants, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour les fibres d'aramide, qui était initialement une marque de Dupont pour les fibres d'aramide. Tout groupe de matériaux polyamides aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Ils sont classés en para-aramide et méta-aramide. |

| Stratifié | Une structure ou surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et l'épaisseur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formeurs de fibres mis en forme de filés et de monofilaments. Ces fibres possèdent une excellente résistance à la traction, durabilité et élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polytéréphtalate d'éthylène (PET). |

| Compoundage du plastique | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en combinant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont dosés automatiquement avec des points de consigne fixes, généralement via des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits fabriqués en plastique. |

| Polymérisation | C'est une réaction chimique de plusieurs molécules de monomères pour former des chaînes de polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères composée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent un matériau souple lorsqu'ils sont chauffés et durcissent lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très variées et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit de la forme de base du plastique qui n'a jamais été utilisée, transformée ou développée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (si nécessaire).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement