Taille et part du marché du polyamide au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

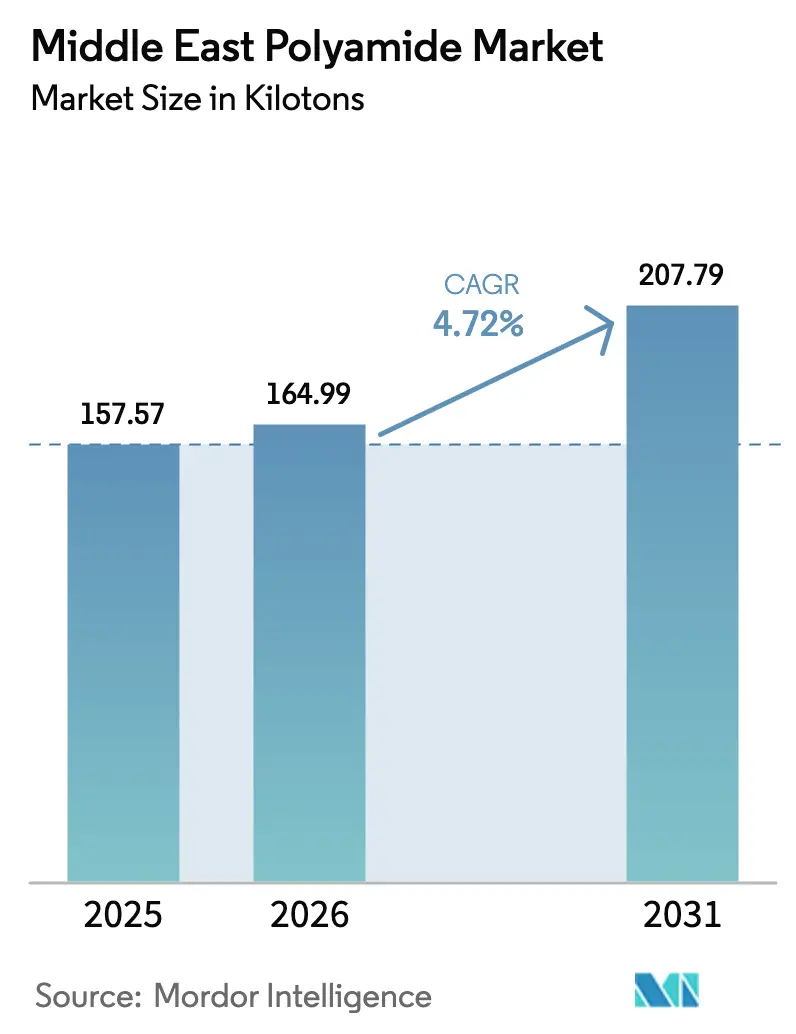

| Taille du marché de l'année de base (2025) | 157.57 kilotonnes |

| Volume du Marché (2026) | 164.99 kilotonnes |

| Volume du Marché (2031) | 207.79 kilotonnes |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyamide au Moyen-Orient par Mordor Intelligence

La taille du marché du polyamide au Moyen-Orient est estimée à 164,99 kilotonnes en 2026, en progression par rapport à la valeur de 157,57 kilotonnes enregistrée en 2025, avec des projections pour 2031 indiquant 207,79 kilotonnes, soit une croissance à un TCAC de 4,72 % sur la période 2026-2031. Des matières premières abondantes et compétitives, soutenues par des complexes pétrochimiques intégrés, maintiennent les coûts de production à un niveau bas, tandis que Vision 2030 et des programmes de diversification similaires orientent les capitaux vers la transformation des polymères en aval. La croissance rapide dans les secteurs automobile, électronique et de l'emballage de haute valeur accélère la demande pour des grades à plus forte valeur ajoutée, incitant les producteurs à développer des capacités de compoundage à proximité des hubs d'utilisation finale. L'intégration verticale des champions nationaux tels que Saudi Aramco protège les marges de la volatilité du pétrole brut, et les investissements directs étrangers soutenus créent des écosystèmes collaboratifs qui raccourcissent les chaînes d'approvisionnement et stimulent les transferts de technologie. Le marché du polyamide au Moyen-Orient continue de bénéficier des accords commerciaux intra-CCG qui harmonisent les normes techniques et réduisent les barrières tarifaires sur les polymères de spécialité.

Principaux enseignements du rapport

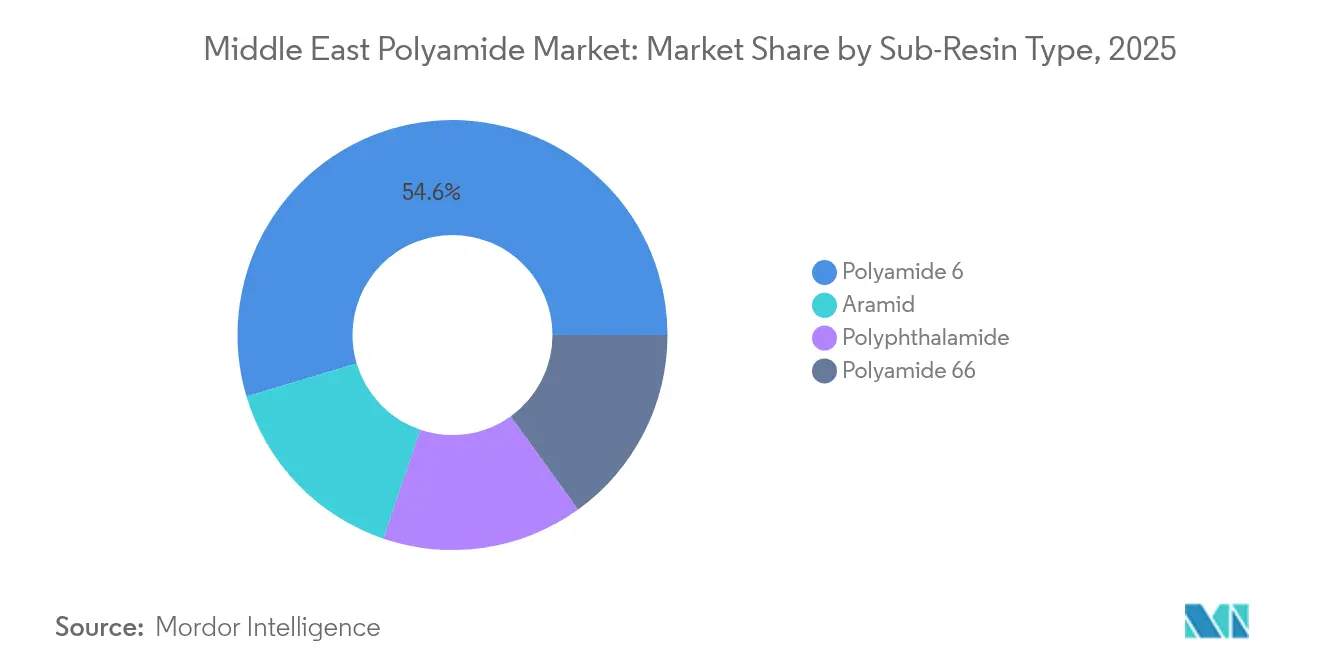

- Par type de sous-résine, le polyamide 6 a représenté 54,62 % de la part du marché du polyamide au Moyen-Orient en 2025 ; l'aramide devrait s'étendre à un TCAC de 6,89 % d'ici 2031.

- Par secteur d'utilisation finale, l'électrique et l'électronique ont représenté 30,78 % de la taille du marché du polyamide au Moyen-Orient en 2025 et progressent à un TCAC de 7,18 % jusqu'en 2031.

- Par géographie, le reste du Moyen-Orient a détenu 39,88 % de part de marché en 2025, tandis que les Émirats Arabes Unis devraient croître à un TCAC de 5,82 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du polyamide au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives d'allègement des véhicules automobiles | +1.2% | Arabie Saoudite, Émirats Arabes Unis, effets d'entraînement vers le Qatar | Moyen terme (2-4 ans) |

| Essor des investissements dans la fabrication électrique et électronique | +0.8% | Émirats Arabes Unis au cœur, extension vers l'Arabie Saoudite et le Koweït | Court terme (≤ 2 ans) |

| Demande d'emballages à haute barrière | +0.7% | Émirats Arabes Unis et Arabie Saoudite avec couverture régionale | Moyen terme (2-4 ans) |

| Plastiques techniques portés par les infrastructures | +0.6% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Long terme (≥ 4 ans) |

| Besoins en composants de batteries pour la mobilité électrique | +0.5% | Hubs de véhicules électriques aux Émirats Arabes Unis et en Arabie Saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des initiatives d'allègement des véhicules automobiles

Les programmes régionaux d'assemblage de véhicules se développent rapidement à mesure que les équipementiers s'implantent à proximité des approvisionnements en résines à faible coût, et les objectifs de réduction de poids placent les composants riches en polyamide au premier plan des changements de conception. Les importations de véhicules électriques et hybrides ont atteint respectivement 2,7 milliards USD et 3,6 milliards USD en 2024, soulignant la rapidité à laquelle les groupes motopropulseurs électrifiés pénètrent les flottes locales[1]Commission économique et sociale des Nations Unies pour l'Asie occidentale, "Commerce arabe en 2023 : tendances et points saillants", unescwa.org. Les pièces sous capot, les boîtiers de batteries et les connecteurs haute tension privilégient tous les grades thermorésistants et mécaniquement robustes tels que le PA6 et le PA66. Les producteurs réagissent en élaborant des composés automobiles répondant aux normes ISO 26262 et aux exigences d'inflammabilité propres aux équipementiers, tout en incorporant du contenu recyclé pour satisfaire aux critères de durabilité. Le lancement par LyondellBasell en juillet 2024 du Schulamid ET100 témoigne de l'accent croissant mis sur les formulations circulaires pour les applications intérieures, bien que le marché du polyamide au Moyen-Orient reste encore dépendant des masterbatchs importés pour les colorants spécialisés et les packages UV à court terme. À mesure que les installations locales d'extrusion et d'injection entrent en service, les délais d'approvisionnement se raccourcissent, renforçant l'attrait compétitif des polyamides automobiles mélangés régionalement.

Essor des investissements dans la fabrication électrique et électronique

Les stratégies industrielles nationales accélèrent le back-end des semi-conducteurs, l'assemblage d'appareils grand public et la construction de centres de données, stimulant la consommation de polyamides ignifuges dans les connecteurs, les prises et les composants de châssis. Les incitations offertes par les zones franches de Dubaï ont attiré de nombreux assembleurs de circuits imprimés en 2024, et les usines d'encapsulation au niveau des plaquettes prévues nécessiteront des résines à tolérance serrée avec un faible gauchissement aux températures de refusion de soudure. Le déploiement de la 5G dans les pays du CCG accroît les volumes dans les boîtiers d'antennes et les composants de fibre optique nécessitant du PA6 résistant à l'hydrolyse. Les fabricants s'appuient sur des compoundeurs locaux pour personnaliser des grades renforcés de fibres de verre équilibrant les performances CTI et le fini de surface, une évolution qui maintient davantage de valeur à l'intérieur du marché du polyamide au Moyen-Orient. Les accords commerciaux bilatéraux tels que l'accord de partenariat économique global Émirats Arabes Unis-Indonésie réduisent les droits de douane sur les polymères de spécialité et favorisent les coentreprises qui sécurisent les prises en charge à long terme de résines, renforçant ainsi la dynamique de croissance.

Demande du secteur de l'emballage pour des matériaux à haute barrière

Les programmes de sécurité alimentaire et le climat chaud de la région intensifient le besoin de films multicouches où le polyamide joue le rôle de barrière à l'oxygène et aux arômes. Les exportations pharmaceutiques d'Arabie Saoudite ont augmenté de 14 % en 2024, poussant les convertisseurs de plaquettes thermoformées à spécifier des couches de PA coextrudées qui préservent la puissance des médicaments lors du transport trans-désertique. Les fabricants régionaux d'emballages souples installent des lignes de films soufflés à neuf couches capables d'incorporer des résines PA biosourcées, répondant aux objectifs croissants des propriétaires de marques en matière de structures recyclables. Les sacs industriels à haute barrière pour les produits pétrochimiques et les engrais migrent également vers des conceptions renforcées en PA pour leur résistance à la perforation. Au fur et à mesure que les projets pilotes de recyclage chimique arrivent à maturité, les transformateurs exploiteront les flux de déchets PA post-consommation pour boucler la boucle, une stratégie alignée sur les cadres de durabilité du Golfe et susceptible d'accroître la demande de mélanges de compatibilisants au sein du marché du polyamide au Moyen-Orient.

L'essor des infrastructures stimule les plastiques techniques de qualité construction

Des méga-projets tels que NEOM en Arabie Saoudite et le projet Etihad Rail aux Émirats Arabes Unis nécessitent des tuyaux, des conduits de câbles et des composants de dessalement capables de résister à l'abrasion du sable, aux rayonnements UV et à l'eau chlorée. Le TECHNYL SAFE de DOMO a gagné du terrain dans les applications d'eau potable grâce à une excellente stabilité hydrolytique et à la conformité aux normes WRAS et NSF. Les entrepreneurs spécifient le PA11 et le PA12 pour les conduites de gaz flexibles et les raccords à pression nominale, où les cycles de vie sans corrosion compensent le coût initial plus élevé par rapport aux métaux. Les politiques de substitution des matériaux dans les appels d'offres de travaux publics reconnaissent le coût total de possession, élargissant la pénétration du polyamide dans les paliers de pont et les systèmes de climatisation, de ventilation et de chauffage. Les besoins de durabilité à long terme assurent une demande régulière pour les volumes de qualité technique qui représenteront une part croissante du marché du polyamide au Moyen-Orient d'ici la fin de la décennie.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières dérivées du pétrole brut | -0.9% | Régional, avec un impact le plus élevé en Arabie Saoudite et aux Émirats Arabes Unis | Court terme (≤ 2 ans) |

| Capacités de production limitées en grades haute température dans la région | -0.6% | Régional, affectant particulièrement les applications spécialisées | Moyen terme (2-4 ans) |

| Barrières commerciales et droits antidumping sur les importations asiatiques | -0.4% | Segments dépendants des importations aux Émirats Arabes Unis et en Arabie Saoudite | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières dérivées du pétrole brut

Les turbulences sur les prix de référence du pétrole brut se répercutent rapidement sur les coûts du naphta et du benzène, comprimant les marges sur le polyamide lors des cycles de baisse des prix. Le prix moyen du pétrole était de 83 USD le baril en 2024, soit 10 % inférieur à celui de 2022, tandis que les valeurs des exportations pétrochimiques régionales ont chuté de 18 %, mettant en évidence la pression sur les marges. Les producteurs exposés à l'arbitrage longue distance font face à un risque amplifié à mesure que les taux de fret fluctuent parallèlement aux tensions géopolitiques dans le couloir de la mer Rouge. La dépréciation monétaire dans les marchés importateurs hors CCG ajoute de la complexité en renchérissant les coûts des additifs et des catalyseurs libellés en dollars. Néanmoins, le marché du polyamide au Moyen-Orient atténue une partie de cette volatilité grâce à la fixation des prix de cession interne des matières premières au sein de géants verticalement intégrés tels que SABIC, protégeant les transformateurs locaux des fluctuations extrêmes auxquelles sont confrontés les acheteurs mondiaux au comptant.

Capacités de production limitées en grades haute température dans la région

La demande de polyphtalamide, de fibres d'aramide et d'autres grades de service à des températures supérieures ou égales à 150 °C dépasse les capacités locales d'extrusion et de polymérisation. Les chaînes d'assemblage aérospatial de Dubai South sous-traitent les collecteurs d'admission en PPA depuis l'Europe, entraînant des délais de livraison de six semaines qui entravent la production en juste-à-temps. Les protocoles de qualification établis par les agences internationales de navigabilité aérienne restreignent la substitution rapide de fournisseurs, renforçant la domination des producteurs occidentaux établis. Les exigences en dépenses d'investissement pour l'aramide sont élevées, les usines de polymérisation et de filature de para-aramide coûtant plus de 300 millions USD, un obstacle qui retarde le développement indigène. Les négociations de licences technologiques se poursuivent, mais les délais pluriannuels signifient que le marché du polyamide au Moyen-Orient continuera d'importer les grades critiques résistant à la chaleur au moins jusqu'en 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de sous-résine : le PA6 conserve son échelle tandis que l'aramide s'accélère

Le polyamide 6 a capté 54,62 % de la part du marché du polyamide au Moyen-Orient en 2025, porté par la maturité des boucles de caprolactame intégrées aux flux aromatiques des raffineries. Les coûts unitaires restent favorables, faisant du PA6 la résine de base pour les colliers de câbles, les couvercles de moteur et les boîtiers d'appareils grand public. Les compoundeurs en aval à Jubail et Ruwais développent des lignes renforcées de fibres de verre et de charges minérales qui poussent les volumes de PA6 plus loin dans des usages structurels autrefois dominés par le PA66, améliorant la taille du marché du polyamide au Moyen-Orient pour les grades de commodité-plus. L'aramide, bien que représentant un tonnage absolu plus faible, affiche un TCAC de 6,89 % à mesure que les opérateurs aérospatiaux, de défense et de services énergétiques adoptent les cordes en para-aramide, les panneaux balistiques et les flexibles haute pression. Les compensations régionales dans les marchés publics militaires encouragent le transfert de technologie de fabrication de préimprégnés d'aramide vers les villes industrielles saoudiennes, laissant présager une modeste réduction de la dépendance aux importations après 2027.

Les clusters d'innovation dans la zone économique de KEZAD aux Émirats Arabes Unis et SPARK en Arabie Saoudite favorisent la recherche et le développement coopératifs sur les mélanges PA610 biosourcés et PA6/66 recyclés, reflétant les priorités ESG plus larges au sein du secteur du polyamide au Moyen-Orient. Le polyphtalamide obtient des succès de conception dans l'électronique de puissance des véhicules électriques, mais reste freiné par des flux limités locaux de HMDA et d'acide isophtalique. Les grands fabricants de résines évaluent le déboulonnage des actifs d'acide adipique, ce qui pourrait assouplir les contraintes d'approvisionnement en PA66 d'ici 2026 et stabiliser les prix pour les collecteurs d'admission automobiles. Le paysage concurrentiel global équilibre donc les couloirs à volume élevé de PA6 avec des poches d'aramide à forte croissance mais à fort investissement en capital, créant une trajectoire nuancée pour le marché du polyamide au Moyen-Orient.

Par secteur d'utilisation finale : l'électronique ancre le potentiel de hausse de la demande

L'électrique et l'électronique ont représenté 30,78 % de la taille du marché du polyamide au Moyen-Orient en 2025, reflétant la concentration dense d'investissements dans les appareils mobiles, les équipements de télécommunication et les centres de données. Le PA6/66 ignifuge et le PA46 renforcé de fibres de verre dominent les boîtiers de connecteurs à pas fin, tandis que les grades de PA6 transparents aux lasers permettent le surmoulage de capteurs optiques essentiels à l'infrastructure 5G. Les fonds souverains de la région soutiennent les installations d'assemblage, de test et d'emballage de semi-conducteurs, sécurisant des accords d'enlèvement de résines qui réduisent l'exposition aux retards de transport maritime en provenance d'Asie. L'automobile détient la deuxième plus grande part à mesure que les kits de montage d'équipement d'origine évoluent vers des lignes d'assemblage complètes, augmentant la consommation de polyamide sous capot dans les conduits d'air de turbocompresseur et les composants de gestion thermique. Les modèles à propulsion électrique à batterie intensifient le besoin en séparateurs d'aramide et en entretoises de cellules à base de PA6, élargissant le marché du polyamide au Moyen-Orient en liant la demande de polymères à la courbe de la mobilité électrique.

La construction continue de méga-projets sécurise le volume de base à travers les systèmes d'eau à base de polyamide et les produits de construction renforcés, tandis que les convertisseurs d'emballages passent à des lignes à sept couches incorporant du PA biosourcé pour les produits de grande consommation. Les fabricants de machines liés au pétrole et au gaz passent des commandes spécialisées pour des ombilicaux en PA12 et des pièces de pompes en PPA résistant aux environnements à gaz acide, démontrant la diversité des outils d'application au sein du secteur du polyamide au Moyen-Orient. Bien que les volumes aérospatiaux soient relativement faibles, ils influencent l'innovation matérielle de manière disproportionnée, poussant les fournisseurs à qualifier des grades haute température et à faible émission de fumée et de toxicité qui améliorent les marges bénéficiaires. Cette matrice diversifiée d'utilisation finale protège le marché du polyamide au Moyen-Orient des chocs dans tout segment aval unique.

Analyse géographique

Le reste du Moyen-Orient a conservé 39,88 % de part du marché du polyamide au Moyen-Orient en 2025, porté par le Qatar, Oman et le Koweït qui exploitent des séparateurs de condensats intégrés et des ports stratégiques permettant d'acheminer les matières premières vers la fabrication à valeur ajoutée. Le complexe de Ras Laffan de 6 milliards USD de QatarEnergy se poursuit avec une unité de mélange xylène qui libère du benzène pour les lignes locales de caprolactame, soutenant les exportations de granulés de PA6 vers les compoundeurs régionaux. La zone de Duqm d'Oman attire des investisseurs chinois et indiens cherchant un accès sans droits de douane aux marchés du CCG, se traduisant par une demande incrémentale sur le marché du polyamide au Moyen-Orient pour les conduits électriques et les pièces de machines industrielles. Le Koweït signe des contrats d'approvisionnement en éthane à long terme qui soutiennent les applications de fibres de PA66 dans la filtration et les tissus industriels, démontrant comment des stratégies de niche entre les petits États du Golfe impactent collectivement les flux régionaux de polymères.

Les Émirats Arabes Unis affichent la trajectoire la plus rapide avec un TCAC de 5,82 % jusqu'en 2031 grâce à l'agenda de fabrication avancée d'Abu Dhabi qui co-localise des usines de résines et des parcs de moulage de haute précision. Le port de Jebel Ali à Dubaï traite plus de 75 000 EVP de plastiques techniques annuellement, permettant des livraisons en juste-à-séquence aux équipementiers à travers la région MENASA. Les accords de libre-échange tels que l'accord de partenariat économique global avec l'Indonésie éliminent les droits sur le caprolactame et les additifs de spécialité, assurant des importations de matières premières compétitives en termes de coûts. Les politiques de développement durable imposent des objectifs de contenu recyclé dans les emballages et les composants automobiles, stimulant l'adoption du PA6 recyclé chimiquement dans les palettes logistiques et les garnitures intérieures, ce qui accroît la taille totale du marché du polyamide au Moyen-Orient.

L'Arabie Saoudite reste un nœud central en raison de l'ampleur de ses matières premières et de la diversification manufacturière de Vision 2030. SABIC déboulonne ses lignes de PA6 Yanpet, tandis que Petro Rabigh intègre la production d'acide adipique captif pour couvrir l'approvisionnement en PA66. Le site de compoundage Ravago de YANBU dans le royaume triple sa capacité en 2025 pour approvisionner en PA6 renforcé de fibres de verre les fabricants d'appareils ménagers à travers l'Afrique.

Paysage concurrentiel

Le marché du polyamide au Moyen-Orient présente une fragmentation modérée. SABIC maintient sa position dominante dans les grades de commodité, tout en investissant dans des essais de matières premières recyclées pour s'aligner sur les réglementations d'économie circulaire. Les acteurs internationaux tels que BASF, Arkema et LANXESS se positionnent dans des créneaux de composés haute température et à faible gauchissement, s'appuyant sur des centres mondiaux de développement d'applications pour conquérir des marchés dans l'aérospatiale et les batteries de véhicules électriques. Les alliances stratégiques se multiplient à mesure que le savoir-faire de spécialité rencontre des monomères à faible coût. Huntsman ancre Arabian Amines Company à Jubail, assurant l'approvisionnement local en hexaméthylènediamine essentielle au PA66 et au PPA.

Acteurs majeurs du secteur du polyamide au Moyen-Orient

Arkema

BASF

Koch IP Holdings, LLC

Petro Rabigh

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Saudi Aramco a acquis une participation supplémentaire de 22,5 % dans Petro Rabigh pour 702 millions USD, portant sa participation à 60 %. Cette démarche d'intégration verticale renforce la sécurité des matières premières et les capacités de production de polymères en aval.

- Juillet 2024 : Syensqo a introduit des grades de polyamide à contenu recyclé contenant jusqu'à 50 % de matériaux post-consommation pour des utilisations dans l'emballage et l'automobile.

Périmètre du rapport sur le marché du polyamide au Moyen-Orient

L'aérospatiale, l'automobile, le bâtiment et la construction, l'électrique et l'électronique, l'industrie et la machinerie, et l'emballage sont couverts comme segments par secteur d'utilisation finale. L'aramide, le polyamide (PA) 6, le polyamide (PA) 66 et le polyphtalamide sont couverts comme segments par type de sous-résine. L'Arabie Saoudite et les Émirats Arabes Unis sont couverts comme segments par pays.| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Électrique et électronique |

| Industrie et machinerie |

| Emballage |

| Autres secteurs d'utilisation finale |

| Aramide |

| Polyamide 6 |

| Polyamide 66 |

| Polyphtalamide |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Reste du Moyen-Orient |

| Secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Électrique et électronique | |

| Industrie et machinerie | |

| Emballage | |

| Autres secteurs d'utilisation finale | |

| Par type de sous-résine | Aramide |

| Polyamide 6 | |

| Polyamide 66 | |

| Polyphtalamide | |

| Par géographie | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, l'industrie et la machinerie, l'électrique et l'électronique, et autres sont les secteurs d'utilisation finale pris en compte dans le cadre du marché du polyamide.

- Résine - Dans le cadre de l'étude, les résines polyamides vierges telles que le polyamide 6, le polyamide 66, le polyphtalamide et l'aramide sous leurs formes primaires sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Acétal | Il s'agit d'un matériau rigide à surface glissante. Il peut facilement résister à l'usure dans des environnements de travail difficiles. Ce polymère est utilisé pour des applications de construction telles que les engrenages, les roulements, les composants de vannes, etc. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Film coulé | Un film coulé est réalisé en déposant une couche de plastique sur une surface, puis en solidifiant et en retirant le film de cette surface. La couche de plastique peut être sous forme fondue, en solution ou en dispersion. |

| Colorants et pigments | Les colorants et pigments sont des additifs utilisés pour modifier la couleur du plastique. Ils peuvent être sous forme de poudre ou de prémélange résine/couleur. |

| Matériau composite | Un matériau composite est un matériau produit à partir de deux ou plusieurs matériaux constitutifs. Ces matériaux constitutifs ont des propriétés chimiques ou physiques dissemblables et sont fusionnés pour créer un matériau aux propriétés différentes de celles des éléments individuels. |

| Degré de polymérisation (DP) | Le nombre d'unités monomériques dans une macromolécule, un polymère ou une molécule d'oligomère est appelé degré de polymérisation ou DP. Les plastiques aux propriétés physiques utiles ont souvent des DP de l'ordre des milliers. |

| Dispersion | Pour créer une suspension ou une solution d'un matériau dans une autre substance, de fines particules solides agglomérées d'une substance sont dispersées dans un liquide ou une autre substance pour former une dispersion. |

| Fibre de verre | Le plastique renforcé de fibre de verre est un matériau constitué de fibres de verre incorporées dans une matrice de résine. Ces matériaux présentent une haute résistance à la traction et aux chocs. Les rampes et les plateformes sont deux exemples d'applications structurelles légères utilisant la fibre de verre standard. |

| Polymère renforcé de fibres (PRF) | Le polymère renforcé de fibres est un matériau composite constitué d'une matrice polymère renforcée de fibres. Les fibres sont généralement en verre, carbone, aramide ou basalte. |

| Flocon | Il s'agit d'un morceau sec décollé, généralement à surface irrégulière, et constitue la base des plastiques cellulosiques. |

| Fluoropolymères | Il s'agit d'un polymère à base de fluorocarbone avec de multiples liaisons carbone-fluor. Il se caractérise par une haute résistance aux solvants, aux acides et aux bases. Ces matériaux sont résistants mais faciles à usiner. Parmi les fluoropolymères populaires, on trouve le PTFE, l'ETFE, le PVDF, le PVF, etc. |

| Kevlar | Le Kevlar est le nom couramment utilisé pour la fibre d'aramide, qui était initialement une marque de DuPont pour la fibre d'aramide. Tout groupe de matériaux polyamide aromatiques synthétiques légers, résistants à la chaleur, solides, façonnés en fibres, filaments ou feuilles est appelé fibre d'aramide. Elles sont classées en para-aramide et méta-aramide. |

| Stratifié | Une structure ou une surface composée de couches séquentielles de matériau liées sous pression et chaleur pour atteindre la forme et la largeur souhaitées. |

| Nylon | Ce sont des polyamides synthétiques formant des fibres, transformées en fils et monofilaments. Ces fibres possèdent une excellente résistance à la traction, durabilité et élasticité. Elles ont des points de fusion élevés et peuvent résister aux produits chimiques et à divers liquides. |

| Préforme PET | Une préforme est un produit intermédiaire qui est ensuite soufflé pour former une bouteille ou un contenant en polyéthylène téréphtalate (PET). |

| Compoundage des plastiques | Le compoundage consiste à préparer des formulations plastiques en mélangeant et/ou en amalgamant des polymères et des additifs à l'état fondu pour obtenir les caractéristiques souhaitées. Ces mélanges sont automatiquement dosés avec des points de consigne fixes, généralement par des doseurs/trémies. |

| Granulés de plastique | Les granulés de plastique, également connus sous le nom de granulés de pré-production ou nurdles, sont les éléments constitutifs de presque tous les produits en plastique. |

| Polymérisation | Il s'agit d'une réaction chimique de plusieurs molécules de monomères pour former des chaînes de polymères qui forment des liaisons covalentes stables. |

| Copolymères de styrène | Un copolymère est un polymère dérivé de plus d'une espèce de monomère, et un copolymère de styrène est une chaîne de polymères constituée de styrène et d'acrylate. |

| Thermoplastiques | Les thermoplastiques sont définis comme des polymères qui deviennent mous lorsqu'ils sont chauffés et durs lorsqu'ils sont refroidis. Les thermoplastiques ont des propriétés très diverses et peuvent être remoulés et recyclés sans affecter leurs propriétés physiques. |

| Plastique vierge | Il s'agit d'une forme de base du plastique qui n'a jamais été utilisée, traitée ou transformée. Il peut être considéré comme plus précieux que les matériaux recyclés ou déjà utilisés. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et de facteurs pertinents, sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de mettre en place une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement