Taille et part du marché du polyéthylène à très haute masse moléculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 0.59 Millions de tonnes |

| Volume du Marché (2031) | 1.06 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 12.36% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du polyéthylène à très haute masse moléculaire par Mordor Intelligence

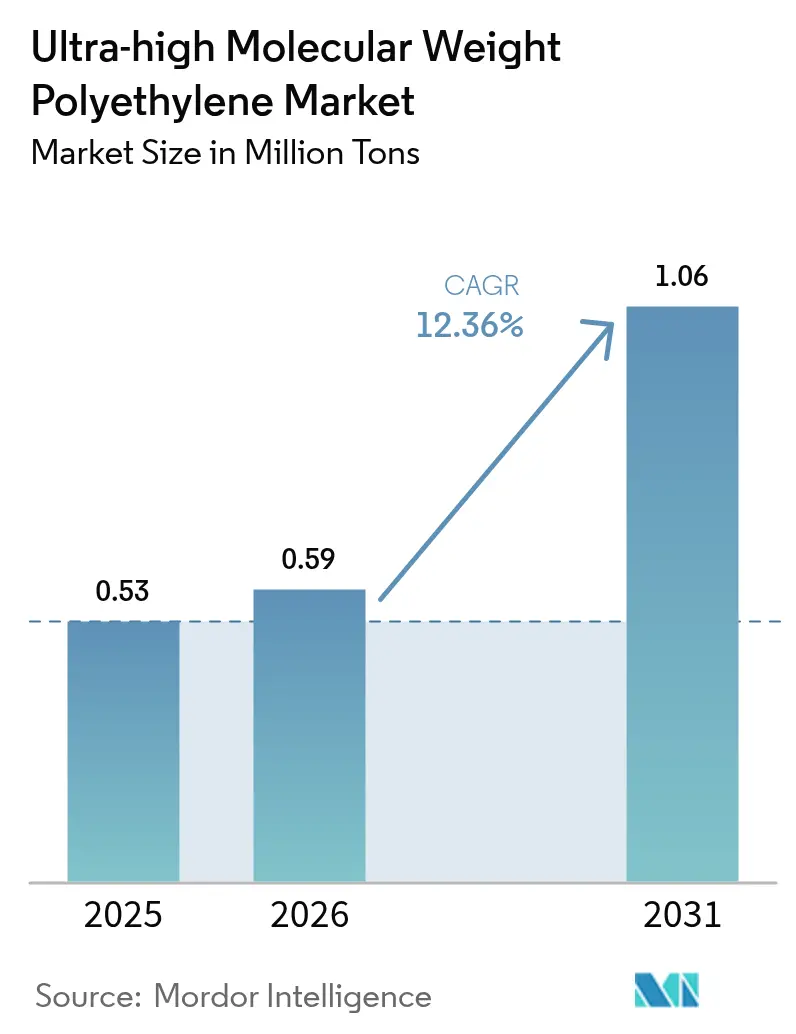

La taille du marché du polyéthylène à très haute masse moléculaire est projetée à 0,53 million de tonnes en 2025, 0,59 million de tonnes en 2026, et devrait atteindre 1,06 million de tonnes d'ici 2031, avec un CAGR de 12,36 % de 2026 à 2031. Les moteurs de la demande proviennent des séparateurs de batteries lithium-ion pour les véhicules électriques, des câbles et lignes d'amarrage pour l'éolien offshore, ainsi que des innovations médicales telles que les implants orthopédiques imprimés en 3D. La poudre reste la forme dominante, car les lignes de filage par gel lancées en Chine et en Amérique du Nord transforment cette matière première en fibres à haute ténacité. La médecine continue de représenter le plus grand volume d'utilisation finale, tandis que l'électronique affiche désormais la croissance la plus rapide, le conditionnement de puces et l'isolation avancée adoptant des films de polyéthylène à très haute masse moléculaire pour gérer les contraintes thermiques. Sur le plan régional, l'Asie-Pacifique ancre la production et la consommation, l'Amérique du Nord s'accélère grâce au soutien des politiques énergétiques, et l'Europe tire parti de réglementations strictes sur les dispositifs médicaux pour sécuriser des importations haut de gamme. L'intensité concurrentielle est modérée : Celanese, Asahi Kasei, Honeywell, DSM et SABIC défendent leurs technologies propriétaires tandis que les entrants chinois développent des capacités à faible coût.

Principaux enseignements du rapport

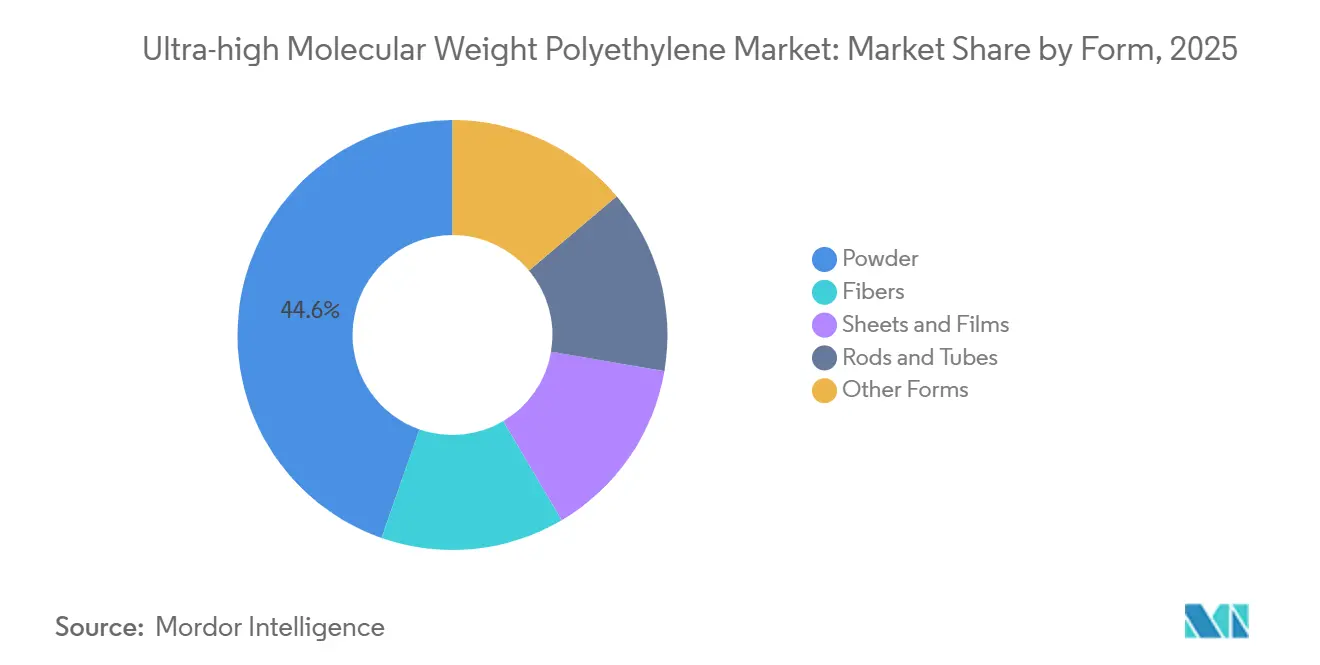

- Par forme, la poudre détenait 44,65 % de la part du marché du polyéthylène à très haute masse moléculaire en 2025 et devrait croître à un CAGR de 12,64 % jusqu'en 2031.

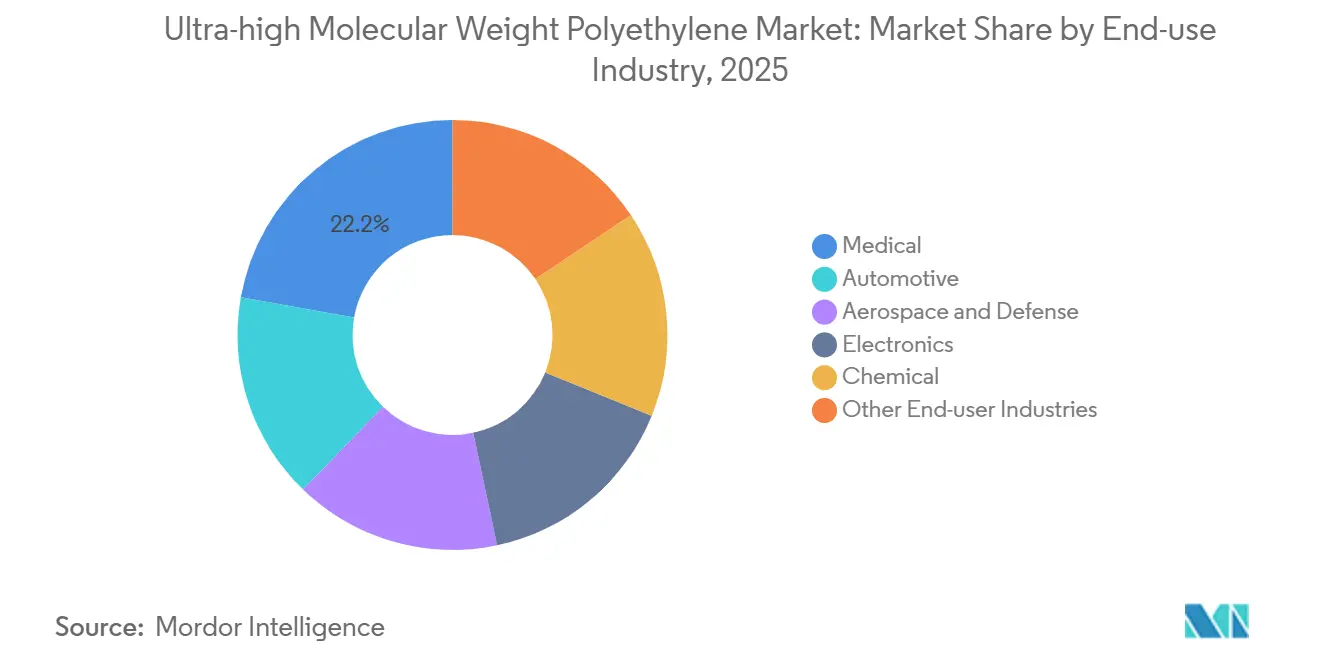

- Par utilisateur final, le segment médical était en tête avec une part de 22,20 % en 2025, tandis que l'électronique devrait afficher le CAGR le plus rapide à 13,10 % jusqu'en 2031.

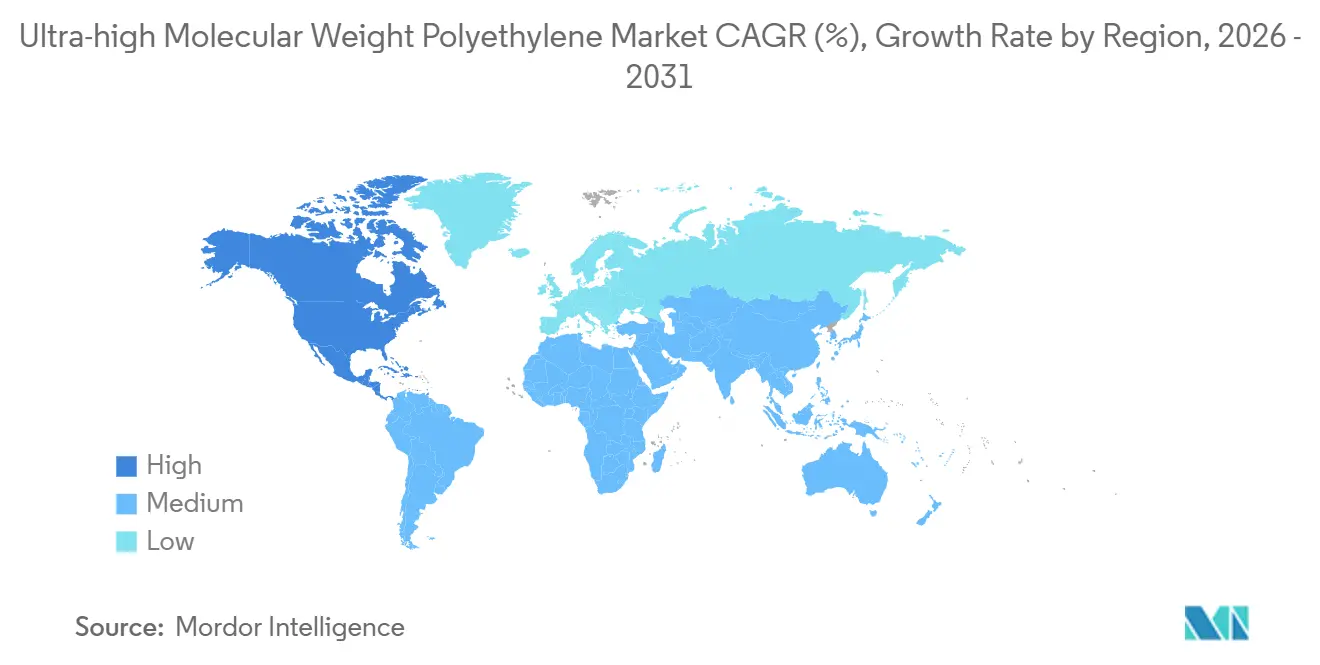

- Par géographie, l'Asie-Pacifique dominait avec une part de volume de 44,57 % en 2025, et l'Amérique du Nord est positionnée pour le CAGR le plus élevé à 12,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du polyéthylène à très haute masse moléculaire

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Substitution de polymères haute performance dans les séparateurs de batteries pour véhicules électriques | +3.2% | Mondial, avec concentration en Chine, en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Essor de la demande en construction navale en Asie-Pacifique et en câbles offshore | +2.8% | Cœur Asie-Pacifique, débordement vers les projets offshore au Moyen-Orient | Court terme (≤ 2 ans) |

| Utilisation croissante dans les dispositifs médicaux portables et les textiles intelligents | +1.9% | Amérique du Nord, Europe, Japon | Moyen terme (2 à 4 ans) |

| Demande croissante d'implants orthopédiques en polyéthylène à très haute masse moléculaire imprimés en 3D | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Filières de recyclage en circuit fermé de polyéthylène à très haute masse moléculaire de qualité médicale | +1.4% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Substitution de polymères haute performance dans les séparateurs de batteries pour véhicules électriques

Les fabricants de cellules dans le secteur du lithium-ion optent de plus en plus pour des membranes en polyéthylène à très haute masse moléculaire, produites par séparation de phase induite thermiquement. Cette préférence découle de la haute masse moléculaire de la résine, qui garantit des performances mécaniques robustes même à une épaisseur inférieure à 20 µm. Dans un mouvement significatif, Braskem a obtenu une récompense du Département de l'Énergie en octobre 2024. Ce financement vise à augmenter la capacité de production de poudre pour séparateurs au Texas, renforçant les chaînes d'approvisionnement nationales et créant des emplois qualifiés. De plus, le polyéthylène à très haute masse moléculaire modifié par des nanoparticules améliore la mouillabilité par l'électrolyte, réduit l'impédance des cellules et s'adapte aux profils de charge rapide recherchés par les équipementiers automobiles. Alors que la demande de séparateurs augmente, on observe un déplacement notable de la poudre des marchés de feuilles de commodité, au bénéfice des producteurs qui canalisent leurs investissements dans l'extrusion en salle blanche et les systèmes de qualité automobile.

Essor de la demande en construction navale en Asie-Pacifique et en câbles offshore

En 2023, la Chine a ajouté des capacités d'éolien offshore. Chaque installation d'un gigawatt a consommé des câbles en polyéthylène à très haute masse moléculaire, totalisant les fibres pour l'année. Le câble en polyéthylène à très haute masse moléculaire, dérivé du polymère, présente un poids nettement inférieur à celui du câble en acier, tout en offrant une résistance à la traction supérieure, ce qui le rend idéal pour les turbines en eaux profondes. Le taux de substitution du polyéthylène à très haute masse moléculaire a augmenté au fil des années, avec des projections suggérant qu'il continuera de croître d'ici 2030. La nouvelle norme chinoise GB/T 21328-2024, devant entrer en vigueur en octobre 2024, établit des critères de charge de rupture et d'abrasion, accélérant davantage l'adoption régionale. De plus, la demande croissante de méthaniers coréens et japonais intègre désormais des lignes d'amarrage composites en polyéthylène à très haute masse moléculaire.

Utilisation croissante dans les dispositifs médicaux portables et les textiles intelligents

En 2024, une étude a dévoilé un fil intelligent tressé à ultra-haute résistance, intégrant des fibres de polyéthylène à très haute masse moléculaire, atteignant une haute résistance à la traction. Ce fil innovant, abritant des capteurs triboélectriques, remplit un double objectif : fournir un soutien structurel et faciliter la transduction du signal. Ces capacités positionnent ce polymère comme l'élément fondateur des vêtements de nouvelle génération, conçus pour surveiller les mouvements, capter l'énergie et résister aux cycles de lavage. En 2024, le marché chinois de la robotique chirurgicale a intégré de nombreuses unités, chacune utilisant des tendons en polyéthylène à très haute masse moléculaire, générant une demande incrémentale. À l'échelle mondiale, les plateformes de robots humanoïdes optent de plus en plus pour des câbles en polyéthylène à très haute masse moléculaire, dans le but d'optimiser leurs ratios charge utile/poids. Bien que les dispositifs portables ne dominent pas en tonnage, leur tarification premium et leurs canaux électroniques diversifiés stimulent considérablement les marges globales.

Demande croissante d'implants orthopédiques en polyéthylène à très haute masse moléculaire imprimés en 3D

Des essais pilotes sur des treillis hybrides polyéthylène à très haute masse moléculaire-PEEK ont démontré des composants de hanche et de genou fabriqués par fabrication additive correspondant à la rigidité osseuse du patient, atténuant le blindage des contraintes et réduisant le risque de révision. Les directives de la FDA américaine définissent l'indice d'oxydation, la distribution de la masse moléculaire et les limites de débris d'usure que les fournisseurs de polymères doivent respecter pour se qualifier pour les dispositifs orthopédiques. À mesure que les imprimantes atteignent une résolution de couche inférieure à 100 µm, les garnitures adaptées aux patients passent du prototype à l'évaluation clinique. Le vieillissement de la population en Amérique du Nord et en Europe soutient la demande de base, tandis que les flux de travail additifs raccourcissent les délais entre la numérisation et la chirurgie.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensité énergétique élevée du traitement par rapport aux alternatives biosourcées | -1.8% | Mondial, avec une pression aiguë en Europe en raison de la tarification du carbone | Moyen terme (2 à 4 ans) |

| Le faible point de fusion limite les conceptions composites à haute charge | -1.3% | Secteurs aérospatial et automobile en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Droits de recours commerciaux sur les exportations de poudre de polyéthylène à très haute masse moléculaire asiatique | -0.7% | Régions dépendantes des importations : Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité énergétique élevée du traitement par rapport aux alternatives biosourcées

La production de matériaux filés par gel nécessite significativement plus d'énergie par tonne par rapport à l'extrusion traditionnelle de films en polyéthylène[1]Polymer Processing Journal, "Consommation d'énergie dans les procédés de filage par gel du polyéthylène à très haute masse moléculaire," polymerprocessingjournal.com. Cette demande énergétique accrue découle de la nécessité de dissoudre le polymère dans de la décaline chaude ou de la paraffine avant de subir un étirage en plusieurs étapes. En 2024, la tarification du carbone en Europe a augmenté les coûts de production du polyéthylène à très haute masse moléculaire[2]Commission européenne, "Données sur la tarification du carbone dans le système d'échange de quotas d'émission de l'UE," ec.europa.eu. Bien que le polyéthylène biosourcé présente une empreinte carbone plus légère, cet avantage exerce une pression à la baisse sur les prix des feuilles et films de commodité. Malgré les promesses des essais de solvant CO₂ supercritique et des projets de récupération de chaleur résiduelle, leur nature capitalistique limite tout allègement financier immédiat.

Le faible point de fusion limite les conceptions composites à haute charge

Bien que le polyéthylène à très haute masse moléculaire fonde à une température bien inférieure aux températures de service rencontrées dans les boucliers de soubassement automobile et les structures aérospatiales, cela limite son applicabilité. Bien que la réticulation améliore la stabilité thermique, elle réduit simultanément l'allongement et augmente la fragilité. En conséquence, les ingénieurs de conception se tournent vers le PEEK ou le PPS, qui fondent à des températures nettement plus élevées, pour les applications dans les zones à haute température. De plus, l'adoption croissante de composites thermoplastiques dans les cabines d'avion marginalise davantage le polyéthylène à très haute masse moléculaire, car la fenêtre de traitement limitée du polymère pose des défis pour la pose de rubans.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la poudre conserve son leadership à mesure que les lignes de filage par gel montent en puissance

La poudre a capturé 44,65 % du volume en 2025 et croît à un CAGR de 12,64 % jusqu'en 2031. Cette croissance est soutenue par le lancement de lignes de filage par gel à grande échelle, notamment l'installation de Jiuzhou Xingji, mise en service en 2024. La taille du marché de la poudre de polyéthylène à très haute masse moléculaire devrait augmenter au cours de la période de prévision. La demande de grades de fibres, portée par les applications dans les blindages balistiques, les câbles offshore et les films spéciaux, oriente les investissements en capital. Parallèlement, les feuilles moulées par compression et les tiges extrudées par bélier sont utilisées comme garnitures résistantes à l'usure. Dans un mouvement stratégique, Mitsui Chemicals a augmenté sa capacité HI-ZEX en 2024, assurant un approvisionnement robuste en poudre pour les séparateurs de batteries.

Les fibres, occupant la deuxième position sur le marché, bénéficient des budgets de défense. Ces budgets privilégient les stratifiés en polyéthylène à très haute masse moléculaire, capables d'arrêter des balles de fusil à un poids nettement inférieur à celui des blindages aramides traditionnels. Les feuilles et films trouvent leurs applications dans les supports de plaquettes de semi-conducteurs, les équipements de manutention alimentaire et les garnitures de goulottes, où des attributs tels que le faible frottement et l'inertie chimique sont primordiaux. Bien que les tiges et tubes aient trouvé leur niche dans les composants mécaniques, les filaments expérimentaux pour l'impression 3D se heurtent à des défis de viscosité, malgré des démonstrations prometteuses en laboratoire pour des prototypes médicaux.

Par secteur d'utilisation finale : l'électronique défie la domination de la médecine

La médecine détenait 22,20 % du volume en 2025, les remplacements articulaires continuant de spécifier des garnitures acétabulaires en polyéthylène à très haute masse moléculaire avec des taux d'usure inférieurs à 0,1 mm/an. L'électronique affiche un CAGR de 13,10 % jusqu'en 2031, portée par le conditionnement de nœuds inférieurs à 5 nm nécessitant des films d'isolation à faible constante diélectrique et résistants à l'humidité. L'automobile, classée troisième, bénéficie de l'adoption des séparateurs et des paliers en polymère dans les groupes motopropulseurs électriques. L'aérospatiale et la défense s'appuient sur les blindages et les pales de rotor en polyéthylène à très haute masse moléculaire, mais font face à de longs cycles d'approvisionnement liés aux budgets publics. La transformation chimique et les articles de sport de niche absorbent le reste, offrant des incréments stables mais plus modestes.

Analyse géographique

L'Asie-Pacifique représentait 44,57 % du volume en 2025 et reste l'épicentre du marché du polyéthylène à très haute masse moléculaire. La chaîne intégrée de la Chine s'étend du monomère au câble fini, et sa norme nationale GB/T 21328-2024 rationalise l'assurance qualité pour les contractants de l'éolien offshore. Le Japon s'approvisionne en poudre pour les sutures chirurgicales et les dispositifs médicaux de Teijin, tandis que les constructeurs navals sud-coréens intègrent des lignes d'amarrage en polyéthylène à très haute masse moléculaire dans les méthaniers. L'Inde et l'ASEAN progressent à partir d'une base modeste à mesure que les secteurs locaux des véhicules électriques et de la transformation alimentaire se développent.

L'Amérique du Nord affiche la croissance régionale la plus rapide avec un CAGR de 12,99 % jusqu'en 2031, portée par le financement du Département de l'Énergie pour l'usine de séparateurs de Braskem au Texas et par les dépenses de défense qui privilégient l'approvisionnement national en fibres Spectra. Les réglementations de la FDA maintiennent des barrières à l'entrée élevées, garantissant une poudre à distribution de masse moléculaire constante. Le Canada utilise des garnitures de boue en polyéthylène à très haute masse moléculaire dans les sables bitumineux, et les usines automobiles mexicaines s'orientent vers la stratification de séparateurs en interne. Le plan de Honeywell de scinder ses Matériaux Avancés début 2026 pourrait débloquer de nouvelles sources de capital pour les expansions régionales.

L'Europe est en retrait en volume mais bénéficie du strict Règlement sur les dispositifs médicaux qui favorise la biocompatibilité du polyéthylène à très haute masse moléculaire. Les fabricants allemands de véhicules électriques haut de gamme pilotent des séparateurs, et le Royaume-Uni équipe ses forces de sécurité de gilets pare-balles en polyéthylène à très haute masse moléculaire. L'essai de Dyneema recyclé par DSM et SABIC s'aligne sur les incitations de l'économie circulaire de l'UE. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent de petits importateurs ; le secteur minier brésilien utilise des feuilles, et l'Arabie Saoudite teste des garnitures de pipelines en polyéthylène à très haute masse moléculaire pour les saumures corrosives.

Paysage concurrentiel

Le marché du polyéthylène à très haute masse moléculaire est concentré. Les entreprises chinoises augmentent rapidement leurs capacités et s'intègrent à travers le tissage et la stratification, comprimant les marges dans les grades de commodité. L'avantage technologique repose désormais sur les inhibiteurs d'oxydation, les modificateurs de viscosité et le contrôle de la masse moléculaire qui permettent des films plus minces sans défauts. Les dépôts de brevets de 2024 à 2025 explorent des chimies de réticulation qui poussent les points de fusion au-dessus de 150 °C, ouvrant une voie vers les intérieurs aérospatiaux. Les organismes de normalisation ASTM et ISO affinent l'analyse des débris et les tests d'oxydation, créant des coûts de certification que les acteurs plus petits doivent absorber. L'intérêt pour les fusions et acquisitions se concentre sur le recyclage médical, les films de séparateurs avancés et les préimprégnés composites balistiques. Les fournisseurs de résines occidentaux protègent leurs marges brutes grâce à l'ingénierie d'application et aux contrats d'approvisionnement à long terme liés à la conformité réglementaire.

Leaders du secteur du polyéthylène à très haute masse moléculaire

Celanese Corporation

Braskem

Mitsui Chemicals Inc.

LyondellBasell Industries Holdings B.V.

dsm-firmenich

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Braskem a entamé des négociations finales pour une récompense du DOE de 50 millions USD afin d'augmenter la production de polyéthylène à très haute masse moléculaire à La Porte, Texas, destinée aux séparateurs de batteries lithium-ion.

- Novembre 2024 : La FDA a publié une directive 510(k) mise à jour pour les plaques et vis osseuses orthopédiques, clarifiant les attentes en matière de données de performance pour les composants en polyéthylène à très haute masse moléculaire.

Portée du rapport mondial sur le marché du polyéthylène à très haute masse moléculaire

Le polyéthylène à très haute masse moléculaire (UHMWPE, UHMW) est défini comme un polyéthylène thermoplastique spécialisé composé de chaînes d'éthylène extrêmement longues, avec une masse moléculaire allant généralement de 2 à 6 millions de daltons. Il est connu pour sa haute résistance aux chocs, son exceptionnelle résistance à l'abrasion et son très faible coefficient de frottement, ce qui lui permet d'agir comme un matériau autolubrifiant. Contrairement au HDPE standard, le polyéthylène à très haute masse moléculaire ne fond pas et ne s'écoule pas comme un liquide lorsqu'il est chauffé ; il nécessite plutôt des méthodes de traitement spécialisées, telles que le moulage par compression ou l'extrusion par bélier, pour fusionner ses particules.

Le marché est segmenté par forme, secteur d'utilisation finale et géographie. Par forme, le marché est segmenté en poudre, fibres, feuilles et films, tiges et tubes, et autres formes (par exemple, filament pour impression 3D). Par secteur d'utilisation finale, le marché est segmenté en automobile, aérospatiale et défense, médical, électronique, chimique, et autres secteurs d'utilisation finale (par exemple, pétrole et gaz, sports). Le rapport couvre également la taille du marché et les prévisions pour le marché dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Poudre |

| Fibres |

| Feuilles et films |

| Tiges et tubes |

| Autres formes (filament pour impression 3D, etc.) |

| Automobile |

| Aérospatiale et défense |

| Médical |

| Électronique |

| Chimique |

| Autres secteurs d'utilisation finale (pétrole et gaz, sports, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Poudre | |

| Fibres | ||

| Feuilles et films | ||

| Tiges et tubes | ||

| Autres formes (filament pour impression 3D, etc.) | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et défense | ||

| Médical | ||

| Électronique | ||

| Chimique | ||

| Autres secteurs d'utilisation finale (pétrole et gaz, sports, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la demande mondiale de polyéthylène à très haute masse moléculaire d'ici 2031 ?

Le volume devrait atteindre 1,06 million de tonnes d'ici 2031, reflétant un CAGR de 12,36 % à partir de 0,59 million de tonnes en 2026.

Quelle forme contribue le plus à la croissance future ?

La poudre conserve son leadership, progressant à un CAGR de 12,64 % à mesure que de nouvelles lignes de filage par gel la transforment en fibres à haute ténacité.

Qu'est-ce qui stimule l'expansion régionale en Amérique du Nord ?

Le financement du Département de l'Énergie pour la poudre de séparateurs de batteries et la demande de défense pour les fibres Spectra portent le CAGR régional à 12,99 %.

Pourquoi l'électronique dépasse-t-elle la médecine en termes de taux de croissance ?

Le conditionnement de semi-conducteurs et les films d'isolation nécessitent du polyéthylène à très haute masse moléculaire à faible constante diélectrique, poussant l'électronique à un CAGR de 13,10 % jusqu'en 2031.

Dernière mise à jour de la page le: