Taille et part du marché des plastiques biodégradables au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

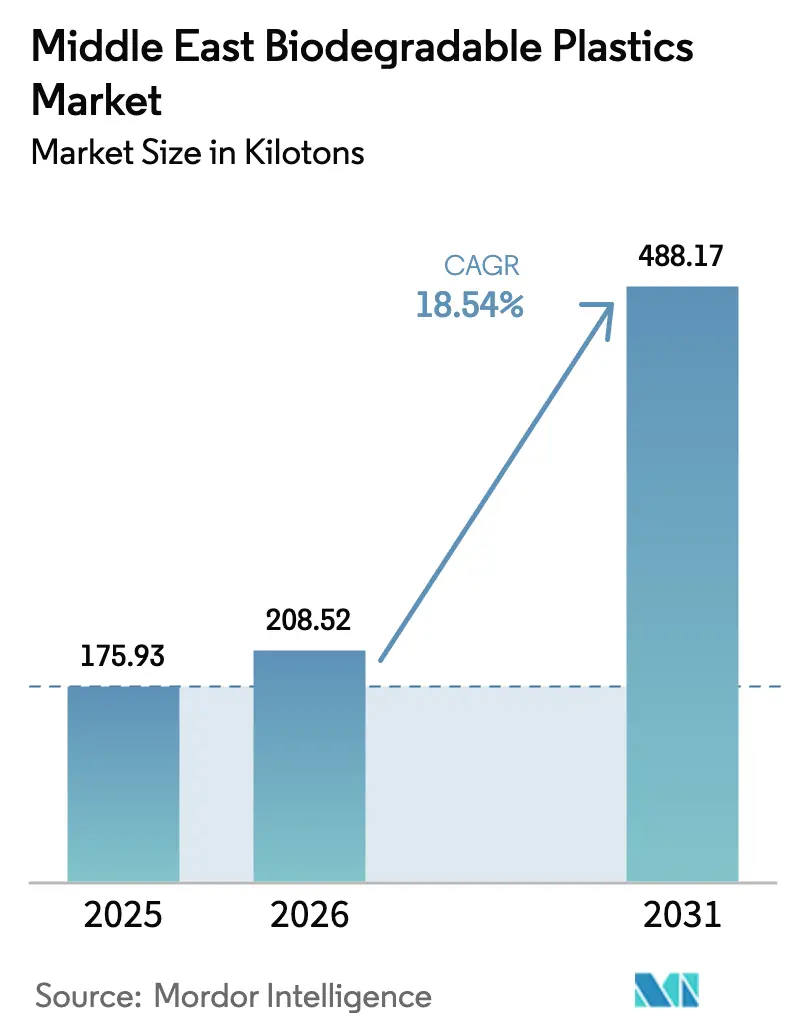

| Taille du marché de l'année de base (2025) | 175.93 kilotonnes |

| Volume du Marché (2026) | 208.52 kilotonnes |

| Volume du Marché (2031) | 488.17 kilotonnes |

| Taux de croissance (2026 - 2031) | 18.54% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques biodégradables au Moyen-Orient par Mordor Intelligence

La taille du marché des plastiques biodégradables au Moyen-Orient était évaluée à 175,93 kilotonnes en 2025 et devrait croître de 208,52 kilotonnes en 2026 pour atteindre 488,17 kilotonnes d'ici 2031, à un CAGR de 18,54 % durant la période de prévision (2026-2031). Les interdictions législatives sur les plastiques pétroliers à usage unique, les mandats souverains d'économie circulaire et les normes d'approvisionnement de la grande distribution stimulent la demande, tandis que les investissements locaux dans les bioraffineries raccourcissent les délais d'approvisionnement et atténuent le risque de fret lié aux fluctuations monétaires. Les tableaux de bord de durabilité des entreprises des chaînes d'hypermarchés accélèrent la substitution, et les enquêtes auprès des consommateurs montrent une disposition croissante à payer une prime pour des emballages portant un écolabel dans les centres urbains du CCG. Les marges des transformateurs dépendent de la parité des coûts des résines : les polyesters biodégradables affichent encore une prime de 20 à 50 % par rapport au polyéthylène de commodité, mais les importations en provenance d'Asie subissent des retards de voyage et des suppléments de fret qui réduisent cet écart. La disponibilité des infrastructures demeure l'élément imprévisible ; seule une poignée de projets de compostage industriel à Dubaï et à Riyad fonctionnent à l'échelle pilote, de sorte que la certitude en fin de vie varie selon la ville et le grade de polymère.

Principaux enseignements du rapport

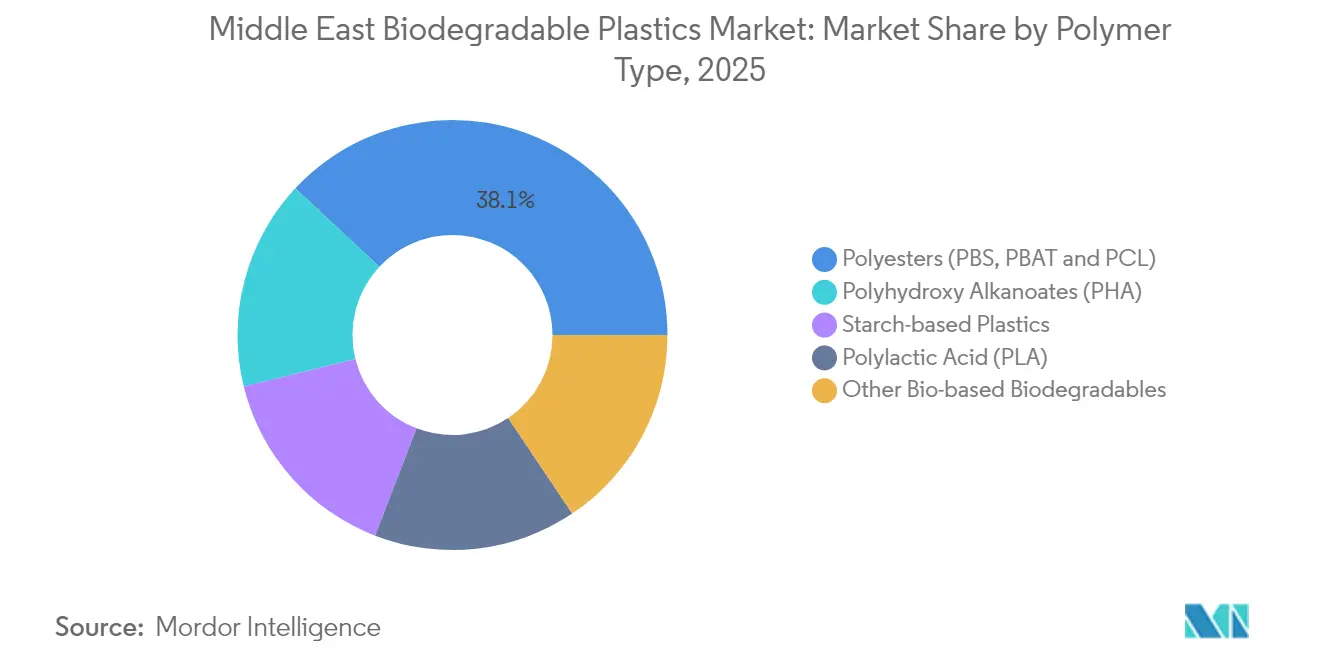

- Par type de polymère, les polyesters ont représenté 38,05 % de la part du marché des plastiques biodégradables au Moyen-Orient en 2025, tandis que les polyhydroxyalcanoates (PHA) devraient se développer à un CAGR de 19,34 % jusqu'en 2031.

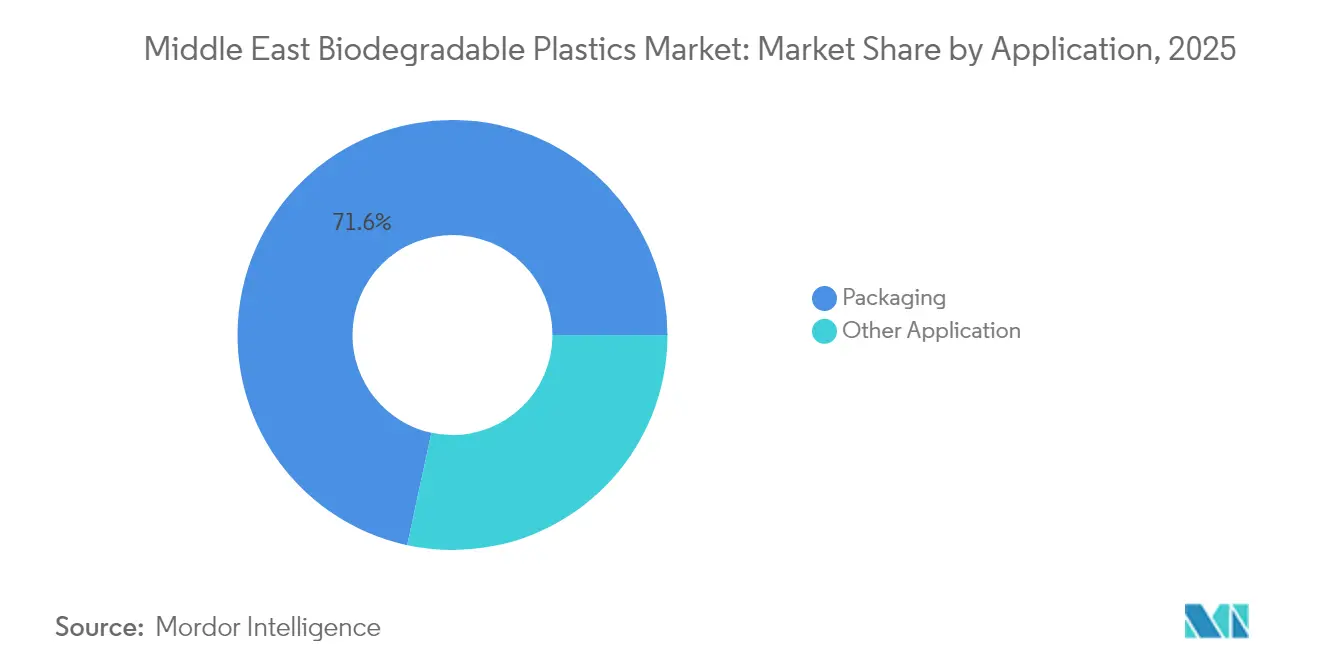

- Par application, l'emballage a représenté 71,62 % de la taille du marché des plastiques biodégradables au Moyen-Orient en 2025, tandis que les autres applications devraient progresser à un CAGR de 19,01 % entre 2026 et 2031.

- Par géographie, l'Arabie saoudite a représenté 41,10 % du volume régional en 2025, tandis que les Émirats arabes unis devraient croître à un CAGR de 19,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des plastiques biodégradables au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Interdictions gouvernementales sur les plastiques à usage unique (EAU, Arabie saoudite) | +4.5% | EAU (Dubaï, Abou Dhabi), Arabie saoudite (Riyad, Djeddah), avec répercussions au Qatar et en Oman | Court terme (≤ 2 ans) |

| Objectifs de durabilité des entreprises du secteur des biens de consommation courante et de la grande distribution | +3.2% | À l'échelle du CCG, concentré dans les pôles de distribution des Émirats arabes unis et d'Arabie saoudite | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour des emballages écologiques | +2.8% | Centres urbains du CCG (Dubaï, Riyad, Doha), en expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Projets de compostage industriel dans le CCG | +2.5% | EAU (Dubaï, Abou Dhabi), Arabie saoudite (cluster de Riyad), sites pilotes au Qatar | Long terme (≥ 4 ans) |

| La Vision 2030 saoudienne finance les bioraffineries | +3.0% | Arabie saoudite (clusters industriels de la Province orientale, Jubail), avec des retombées technologiques régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les interdictions gouvernementales sur les plastiques à usage unique stimulent la demande de substitution

Dubaï a appliqué son interdiction des plastiques à usage unique en juin 2024, et Carrefour EAU a enregistré une baisse de 70 % de l'utilisation des sacs de caisse au cours du premier trimestre de conformité[1]Gulf Business, "Carrefour enregistre une baisse de 70 % des sacs à usage unique," gulfbusiness.com. L'Arabie saoudite introduit des réglementations similaires par l'intermédiaire du Centre national de gestion des déchets, qui vise à atteindre une diversion de 90 % des déchets des décharges d'ici 2040 et alloue des capitaux pour développer les capacités de compostage dans les cinq plus grands clusters urbains. Les audits des commerces de détail et les points de contrôle aux importations, plutôt que les prélèvements sur les producteurs, assurent la conformité, de sorte que la pression sur les coûts se déplace en aval vers les transformateurs. Les grands propriétaires de marques de biens de consommation courante absorbent la prime de résine en échange d'une différenciation par l'étiquette, mais les petits transformateurs peinent avec des blocages de trésorerie. La trajectoire politique laisse entrevoir de futures interdictions sur les contenants rigides et les articles pour la restauration une fois que le débit de compostage aura augmenté.

Les objectifs de durabilité des entreprises reconfigurent les spécifications d'approvisionnement

Majid Al Futtaim a supprimé progressivement les plastiques à usage unique dans sa division Lifestyle en 2024 et entend étendre cette politique à l'ensemble de ses propriétés d'ici 2025, exigeant que les fournisseurs s'approvisionnent en résines certifiées ISO 14855 ou EN 13432. Lulu Group expérimente des emballages en film comestible qui se dissolvent dans l'eau chaude, un argument marketing qui fait également office de couverture de conformité. Le PLA Luminy de TotalEnergies Corbion affiche une empreinte carbone du berceau à la porte inférieure de 85 % par rapport aux plastiques pétroliers, et son grade à 100 % de matières recyclées présente une empreinte négative, offrant ainsi aux responsables des achats un argumentaire prêt à l'emploi sur le cycle de vie. Les baux Green Star de la grande distribution lient les évaluations des locataires à l'utilisation de matériaux durables, ancrant les indicateurs écologiques au cœur des chaînes d'approvisionnement des centres commerciaux et signalant que les clauses de durabilité deviendront bientôt standard dans l'immobilier commercial du CCG.

La disposition croissante des consommateurs à payer pour des produits portant un écolabel

Une étude Ipsos a révélé que 82 % des consommateurs des Émirats arabes unis sont prêts à faire des compromis pour des avantages environnementaux, bien que beaucoup restent incertains quant aux mesures concrètes qu'ils peuvent prendre. Les promotions en grande surface comblent ce déficit de connaissance : les remises accordées dans le cadre du mois sans plastique sur les sacs en jute chez Carrefour ont stimulé l'adoption des sacs réutilisables, et les programmes de fidélité convertissent l'intention écologique en ventes mesurables. La parité des performances est essentielle ; les premiers mélanges à base d'amidon ont échoué aux tests d'humidité, mais les mélanges PLA-PBS de nouvelle génération maintiennent l'intégrité de la barrière dans la logistique désertique. Les catégories d'aliments santé haut de gamme proposent désormais des pochettes entièrement compostables sans perte de volume, démontrant que les consommateurs urbains accepteront un différentiel de prix de 5 à 7 % lorsque les préoccupations de performance s'estomperont.

Les infrastructures de compostage industriel déterminent la viabilité en fin de vie

L'Arabie saoudite a prévu plus de 840 installations de traitement des déchets d'ici 2040 ; pourtant, seule une fraction d'entre elles sera constituée de compostières disposant du temps de séjour requis pour la conversion du PLA ou du PBAT. Les centres commerciaux de Dubaï exploitent des digesteurs alimentaires qui transforment les déchets de cuisine en eau grise et en engrais, mais ils n'atteignent pas le seuil de 58 °C requis pour la décomposition des polymères selon la norme ISO. Sans sites adaptés, les films biodégradables peuvent soit rejoindre les circuits de méthane des décharges, soit contaminer les flux de recyclage du PET, sapant ainsi le discours écologique. Le débat politique porte désormais sur des régimes de responsabilité élargie des producteurs qui déplaceraient les dépenses d'investissement des municipalités vers les vendeurs de résines, mais les lobbyistes pétrochimiques plaident pour des cadres technologiquement neutres accordant au recyclage chimique un poids égal.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prime de coût par rapport aux plastiques pétroliers | -2.5% | À l'échelle du CCG, plus aiguë dans les segments sensibles aux prix (emballage de commodité, films agricoles) | Court terme (≤ 2 ans) |

| Infrastructures limitées de compostage/recyclage régional | -2.0% | Toutes les géographies du Moyen-Orient, avec des lacunes infrastructurelles les plus sévères en dehors des centres urbains des Émirats arabes unis et d'Arabie saoudite | Moyen terme (2-4 ans) |

| Influence du lobby pétrochimique sur la politique | -1.5% | Arabie saoudite, Émirats arabes unis (où le secteur pétrochimique représente une part significative du PIB et de l'emploi) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prime de coût freine l'adoption dans les segments sensibles aux prix

Les résines biodégradables se vendent avec une majoration de 20 à 50 % par rapport au polyéthylène et au polypropylène vierges en raison des coûts élevés des matières premières et d'un débit de ligne plus faible. Les géants des biens de consommation courante absorbent cet écart pour atteindre leurs objectifs ESG, mais les conditionneurs de produits de base au service d'articles à faible marge ne le peuvent pas. En l'absence de subventions liées à la responsabilité élargie des producteurs, le marché tend à se concentrer sur les catégories premium et les programmes pilotes de l'hôtellerie plutôt que sur la grande distribution. Les distributeurs tentent d'atténuer les coûts de fret en effectuant des transbordements depuis l'Asie en lots groupés ; cependant, les taux spot sur la voie Extrême-Orient–Golfe restent volatils. La capacité locale de production de PLA, une fois opérationnelle, réduira la prime en économisant sur le fret et les droits de douane ; jusqu'alors, le prix demeure le principal obstacle.

Les infrastructures de compostage limitées créent une incertitude en fin de vie

Les tunnels de compostage pilotes à Riyad et à Dubaï traitent les déchets alimentaires mixtes mais ne disposent pas de certifications pour les polymères, de sorte que la plupart des emballages compostables se retrouvent encore dans la grande distribution, souvent mélangés aux flux de sacs noirs. Discover Applied Sciences indique que les pilotes de dépolymérisation enzymatique se heurtent à la contamination des matières premières et à des pénuries d'opérateurs qualifiés. Si les emballages ne parviennent pas à se dégrader, la confiance des consommateurs s'érode, et les recycleurs se plaignent de la contamination entre polymères, incitant les régulateurs à ralentir les mandats biodégradables. Les appels d'offres municipaux saoudiens pour des compostières indiquent des fenêtres de mise en service entre 2028 et 2030, ce qui signifie un décalage de plusieurs années entre la politique et la mise en œuvre des infrastructures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : dominance des polyesters, émergence des PHA

Les polyesters ont représenté 38,05 % de la part du marché des plastiques biodégradables au Moyen-Orient en 2025, car le PBS et le PBAT s'intègrent parfaitement dans les lignes de films existantes, et les transformateurs apprécient leur robustesse dans la logistique extrême des étés du Golfe. Le segment bénéficie également des chaînes d'approvisionnement de l'ASEAN qui livrent des grades déjà composés avec un statut de contact alimentaire. La synthèse locale de polybutylène succinate reste limitée, mais les grands producteurs de résines PET envisagent de lever les goulots d'étranglement pour traiter le biosuccinate.

Les PHA devraient connaître la croissance la plus rapide avec un CAGR de 19,34 %. Leur biodégradabilité marine convient aux zones touristiques côtières soumises à la pression de réduction des déchets plastiques. Emirates Biotech a signalé son intérêt pour l'expansion des copolymères de PHA une fois ses lignes de PLA stabilisées, reflétant l'appétit du transformateur pour des résines qui se dégradent dans l'eau de mer. Cependant, les rendements de fermentation restent inférieurs à ceux du PLA, maintenant les prix des PHA à un niveau premium. Des partenariats technologiques avec des spécialistes des enzymes visent à augmenter les rendements et à rendre les PHA viables pour des articles à grand volume, tels que les enveloppes de pailles et les films pour snacks, d'ici la fin des années 2020.

Par application : l'emballage domine, les autres usages s'accélèrent

L'emballage a représenté 71,62 % de la taille du marché des plastiques biodégradables au Moyen-Orient en 2025, porté par les interdictions de sacs de caisse et les tableaux de bord des détaillants. Les mélanges PLA-PBAT à barrière améliorée remplacent désormais les plateaux en PET pour les salades et la charcuterie, tandis que des essais de PLA stéréocomplexe thermorésistant sont en cours pour les pots de produits laitiers. Les consommateurs récompensent ces évolutions par des augmentations mesurables du panier dans les rayons bio. La plupart des campagnes de sensibilisation des utilisateurs continuent de relier les taxes sur les sacs à la replantation de palétuviers, renforçant ainsi le changement de comportement.

Les autres applications progressent à un CAGR de 19,01 %, sous l'influence de l'horticulture sous serre. Les films de paillage biodégradables dans le sol épargnent aux agriculteurs le coût de récupération de 150 à 200 USD par hectare des films en PE. Les producteurs de dattes saoudiens expérimentent des granulés d'engrais enrobés de PHA qui libèrent des micronutriments au fur et à mesure de la décomposition de l'enrobage. L'adoption d'articles de service jetables a augmenté dans les hôtels haut de gamme accueillant des touristes soucieux de durabilité ; cependant, les couvercles de tasses à café sont restés dominés par les importations de papier revêtu de PLA jusqu'à ce que les thermoformeurs locaux maîtrisent les mélanges PCL à écoulement élevé.

Analyse géographique

L'Arabie saoudite a représenté une part de 41,10 % du marché des plastiques biodégradables au Moyen-Orient en 2025, bénéficiant de l'allocation de 20 milliards USD de la Vision 2030 au secteur des déchets, d'une population de 35 millions d'habitants et d'objectifs politiques visant une diversion de 90 % des déchets des décharges. Riyad à elle seule produit 25,8 millions de tonnes de déchets par an et prévoit d'établir 80 centres de traitement, dont six incluront des tunnels de compostage. Les cadres d'approvisionnement récompensent le contenu local, de sorte que les fabricants de résines présents localement obtiennent des engagements d'achat anticipés. Les appels d'offres municipaux regroupent cependant les compostières avec les digesteurs anaérobies, ralentissant les cycles d'attribution.

Les Émirats arabes unis constituent la géographie à la croissance la plus rapide avec un CAGR de 19,43 %. L'interdiction des sacs de caisse à Dubaï en juin 2024 a réduit les volumes à usage unique de 70 % en un trimestre chez Carrefour et a servi de modèle de référence pour la réglementation d'Abou Dhabi qui a suivi. Kezad a attiré 40 millions USD d'engagements pour les polymères biodégradables, dont une ligne de PLA de 30 000 tonnes par an d'Emirates Biotech, dont la mise en service est prévue début 2028. Des chaînes de distribution telles que Majid Al Futtaim intègrent des clauses de durabilité dans leurs baux, garantissant que la substitution des emballages se répercute sur les locataires.

Les marchés du reste du Moyen-Orient demeurent fragmentés. L'hôtellerie qatarie génère une demande de niche, mais sa faible population limite les volumes. Oman se positionne comme un pôle d'anhydride maléique avec une usine de 50 000 tonnes par an à Salalah qui alimente les filières polyesters. Les sanctions limitent l'accès de l'Iran aux technologies de fermentation occidentales, bien que des laboratoires universitaires expérimentent des films de paillage à base d'amidon pour les vergers de pistachiers. Le Koweït et Bahreïn suivent les normes du CCG avant d'agir, de sorte que les pics d'adoption accuseront probablement un retard de plusieurs années par rapport à l'Arabie saoudite et aux Émirats arabes unis.

Paysage concurrentiel

Le marché des plastiques biodégradables au Moyen-Orient est modérément consolidé. Les acteurs mondiaux établis dominent la résine en amont. Les grands acteurs mondiaux tels que BASF disposent de centres de service technique à Dubaï et à Riyad. En aval, plus de 70 petits transformateurs se disputent les contrats de façonnage de films, confrontés à des tensions de fonds de roulement à mesure que les délais d'approvisionnement en résines s'allongent. Les distributeurs à l'importation voient leurs marges s'amincir dès que les usines régionales démarrent, ce qui les pousse à des repositionnements stratégiques : certains signent des contrats d'enlèvement pluriannuels pour sécuriser les volumes, tandis que d'autres se diversifient dans les PHA ou les revêtements à base de biomasse. Les transformateurs locaux se couvrent en obtenant des contrats d'approvisionnement à double source couvrant à la fois les matières premières biodégradables et le PET recyclé, maintenant ainsi leur agilité face aux fluctuations de la politique.

Leaders du secteur des plastiques biodégradables au Moyen-Orient

BASF

TotalEnergies Corbion

Al Bayader International

ECOWAY GLOBAL L.L.C.

Avani Eco

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2024 : TotalEnergies Corbion a nommé Multi Trade Group comme principal distributeur du PLA Luminy dans l'ensemble du Golfe.

- Février 2024 : Les zones économiques de Khalifa à Abou Dhabi (Groupe KEZAD), le plus grand opérateur de zones économiques intégrées et dédiées, a annoncé l'intégration de Gulf Biopolymers Industries Ltd. (GBI) dans son écosystème. Ce développement positionne GBI comme le premier producteur au Moyen-Orient à fabriquer des polymères biosourcés, recyclables et biodégradables, en accord avec l'engagement de KEZAD à favoriser des industries innovantes et durables.

Périmètre du rapport sur le marché des plastiques biodégradables au Moyen-Orient

Les plastiques biodégradables sont des plastiques pouvant être décomposés par des organismes vivants tels que des microbes ou dans d'autres conditions spécifiques. Le marché des plastiques biodégradables au Moyen-Orient est segmenté par type de polymère, application et géographie. Par type de polymère, le marché est segmenté en plastiques à base d'amidon, acide polylactique (PLA), polyhydroxyalcanoates (PHA), polyesters (PBS, PBAT et PCL), et autres plastiques biodégradables biosourcés. Par application, le marché est segmenté en emballage et autres applications. Le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Plastiques à base d'amidon |

| Acide polylactique (PLA) |

| Polyhydroxyalcanoates (PHA) |

| Polyesters (PBS, PBAT et PCL) |

| Autres biodégradables biosourcés |

| Emballage |

| Autres applications |

| Émirats arabes unis |

| Arabie saoudite |

| Qatar |

| Iran |

| Reste du Moyen-Orient |

| Par type de polymère | Plastiques à base d'amidon |

| Acide polylactique (PLA) | |

| Polyhydroxyalcanoates (PHA) | |

| Polyesters (PBS, PBAT et PCL) | |

| Autres biodégradables biosourcés | |

| Par application | Emballage |

| Autres applications | |

| Par géographie | Émirats arabes unis |

| Arabie saoudite | |

| Qatar | |

| Iran | |

| Reste du Moyen-Orient |

Questions clés auxquelles le rapport répond

Quel volume le marché des plastiques biodégradables au Moyen-Orient atteindra-t-il d'ici 2031 ?

Le marché devrait atteindre 488,17 kilotonnes d'ici 2031, porté par une demande politique et commerciale soutenue.

Quel type de polymère connaît la croissance la plus rapide jusqu'en 2031 ?

Les polyhydroxyalcanoates (PHA) devraient afficher un CAGR de 19,34 %, portés par leurs atouts en matière de biodégradabilité marine.

Pourquoi la croissance des Émirats arabes unis dépasse-t-elle celle de la région ?

L'interdiction des sacs de caisse à Dubaï, la capacité locale en résines de Kezad et les mandats d'approvisionnement de la grande distribution propulsent le volume des Émirats arabes unis à un CAGR de 19,43 %.

Comment la disponibilité des infrastructures affecte-t-elle l'adoption ?

La capacité limitée de compostage industriel retarde la validation en fin de vie, freinant l'adoption de masse malgré des signaux politiques forts.

Quel est le principal obstacle au coût ?

Les résines biodégradables affichent une prime de 20 à 50 % par rapport aux plastiques d'origine pétrolière, ce qui constitue un défi pour les transformateurs dans les applications d'emballage à faible marge.

Dernière mise à jour de la page le: